El director de Productos Titulizados de EE. UU. de Janus Henderson, John Kerschner, analiza bajo el capó una cifra aparentemente sólida de nóminas no agrícolas (NFP) y ofrece información para ayudar a los inversores a posicionarse para la probable respuesta de política de la Reserva Federal (Fed).

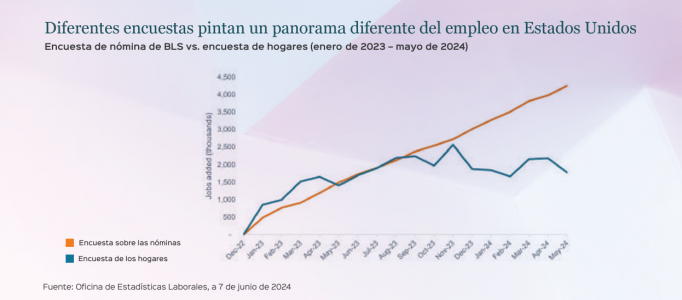

Las nóminas privadas no agrícolas (NFP, por sus siglas en inglés) de mayo se situaron significativamente por encima de las expectativas, aumentando en 272.000 desde las 175.000 de abril, con un desempleo que subió al 4,0%. Si bien el número de empleos puede parecer fuerte en la superficie, hay algo de diablo en los detalles.

Existe una dicotomía significativa entre el número de NFP de la Oficina de Estadísticas Laborales (BLS, por sus siglas en inglés) (que se basa en la encuesta de nómina y cuenta el número de empleos) en +272,000 y el número de la encuesta de hogares (que cuenta el número de personas empleadas), que mostró una pérdida de 408.000 empleos. El número NFP (encuesta de nómina) impulsa la tasa de desempleo.

En el último año, estas dos medidas de empleo han divergido en más de dos millones de puestos de trabajo, como se muestra en el Gráfico 1. Basta con decir que la encuesta de hogares pinta una imagen de un mercado laboral más débil que la encuesta de nóminas. Por lo tanto, esperaríamos revisiones a la baja de las cifras de las NFP en los próximos meses, con el correspondiente aumento de la tasa de desempleo.

Mientras tanto, la senda de flexibilización de los bancos centrales ha comenzado, aunque no ha sido uniforme. Si bien la Reserva Federal (Fed) mantiene su patrón de tenencia, el Banco de Canadá fue el primero del G7 en recortar las tasas el 5 de junio, y el Banco Central Europeo (BCE) hizo lo mismo el 6 de junio. Esta divergencia en la política de los bancos centrales no es inesperada, ya que la orientación comenzó a divergir a principios de este año con una inflación menos resistente a nivel mundial en comparación con la de EE. UU.

¿Cómo interpretar la publicación de datos?

Creemos que los datos sugieren que la economía se está desacelerando lentamente, y que las tasas más altas comienzan a filtrarse a las empresas y los consumidores. Dado que gran parte de los datos recientes son más débiles de lo previsto, las perspectivas de recortes de tipos de la Fed han aumentado.

Las expectativas de recortes de tipos en 2024 siguen siendo moderadas, pasando de las siete que se descontaron en los mercados de futuros en enero a sólo una o dos en la actualidad. Creemos que la Fed quiere recortar este año, pero es más probable que se produzca un recorte en septiembre, o posiblemente incluso más tarde.

Además, cuando el banco central recorte, no creemos que vaya a iniciar un ciclo de subidas coherente con un recorte en cada reunión posterior. Más bien, es más probable que la Fed siga dependiendo de los datos y vuelva a una cadencia menos frecuente, como cualquier otra reunión.

En nuestra opinión, esta futura cadencia de recortes de tipos es quizás más importante que si la Fed comienza a recortar en septiembre o más tarde.

“Creemos que los datos sugieren que la economía se está desacelerando lentamente , y que las tasas más altas comienzan a filtrarse a las empresas y los consumidores”

¿Cuál podría ser el efecto en la curva de rendimiento?

Es poco probable que un eventual ciclo de flexibilización normalice la curva de rendimiento de la noche a la mañana. Una curva de rendimiento profundamente invertida puede tardar trimestres, si no años, en corregirse. Creemos que los recortes de la Fed podrían reducir los rendimientos en la parte delantera de la curva de rendimientos (vencimientos a corto plazo), mientras que los rendimientos de los bonos con vencimientos más largos podrían seguir siendo elevados, con margen para subir modestamente si la inflación estadounidense sigue siendo persistente.

Es importante recordar que, si bien los inversores se sintieron cómodos con la política de tipos de interés cero (ZIRP) en los últimos años, un rendimiento de alrededor del 4% en los bonos del Tesoro de EE. UU. a 5 y 10 años no está lejos del valor razonable, en nuestra opinión. Esperamos que los rendimientos a medio y largo plazo se mantengan en niveles similares, mientras que la parte delantera de la curva se ajusta a la baja tras los recortes de tipos.

¿Cómo podrían responder los inversores?

Con una curva de rendimiento invertida y la expectativa de que los tipos en EE.UU. se mantendrán elevados durante más tiempo, los inversores están recibiendo una compensación atractiva en la parte delantera de la curva de rendimiento.

Creemos que esto presenta una oportunidad única para captar rendimientos atractivos de bonos con bajo riesgo de tipo de interés, como en renta fija corporativa y titulizada de mayor rendimiento, o en obligaciones de préstamos garantizados (CLO) AAA, que han mostrado una calidad crediticia muy alta y una duración ultracorta debido a sus cupones de tipo variable.

“Los inversores tienen una oportunidad única para captar rendimientos atractivos de bonos con bajo riesgo de tipo de interés, como en renta fija corporativa y titulizada de mayor rendimiento, o en obligaciones de préstamos garantizados (CLO) AAA”

En nuestra opinión, también existe la oportunidad de revalorizar el capital de los bonos a más largo plazo, como en el caso de los bonos de titulización hipotecaria (MBS) de agencia. Históricamente, los MBS han tenido un rendimiento superior cuando la curva de rendimiento se normaliza o se empina.

Creemos que los inversores deben seguir alineados con sus objetivos a largo plazo mediante la asignación de una cartera de renta fija bien diversificada con un equilibrio entre el riesgo de tipos de interés y el riesgo de diferencial de crédito, al tiempo que buscan aprovechar oportunidades únicas adicionales para obtener mayores ingresos de los bonos de corta duración.

La globalización es una megatendencia que estuvo en apogeo durante décadas. China fue el principal país beneficiado al ofrecer menores costos laborales, y en poco tiempo se convirtió en el hub1 mundial de manufactura. Hoy esta tendencia se está revirtiendo.

Las disrupciones en las cadenas de suministro que observamos durante la pandemia detonaron la necesidad –tanto de empresas como de naciones– de repensar la configuración de sus cadenas productivas globales. El mundo dependía de China, y cuando más lo necesitaba, se dio cuenta de que no tenía control ni seguridad sobre el abasto de materias primas e insumos clave.

Esta necesidad de buscar la autonomía productiva se volvió aún más evidente cuando estalló la guerra de Rusia-Ucrania, dada la importancia de ambos países en la producción y exportación de materias primas clave como petróleo, gas natural, granos y fertilizantes. Europa y Estados Unidos boicotearon a Rusia por sus actos bélicos, pero a cambio se quedaron sin petróleo ni gas natural ruso. Meses después, la conciencia sobre la vulnerabilidad en las cadenas de suministro se acentuó cuando resurgieron conflictos en Oriente Medio que provocaron disrupciones en las rutas comerciales.

El nearshoring2 surge como la solución estratégica para reducir la dependencia de China y diversificar la base productiva, buscando autosuficiencia en las cadenas de suministro. El costo laboral ya no es el principal factor de decisión para instalar capacidad productiva en el extranjero; hoy la seguridad del acceso a los insumos clave y la autonomía son los factores más importantes.

El costo laboral ya no es el principal factor de decisión para instalar capacidad productiva en el extranjero; hoy la seguridad del acceso a los insumos clave y la autonomía son los factores más importantes

Por su parte, Estados Unidos y China han dado pocas señales tangibles de resolver sus diferencias comerciales, y, en realidad, ambas potencias luchan por la hegemonía económica mundial. Por ende, el mundo se dividió en dos grandes bloques comerciales: China y sus aliados, como Rusia e India, y Estados Unidos con sus vecinos de Norteamérica.

La evidencia es contundente: México hoy es líder en cuota de importaciones de Estados Unidos con el 15,9% del total, mientras que China perdió el liderato en 2023 y ha caído del 21,2% en 2018 al 12,7% en 2024. Gracias al nearshoring, México mantiene una amplia ventaja que parece difícil de revertir en el mediano-largo plazo.

Además de su envidiable ubicación colindante con Estados Unidos, México es un destino natural de la manufactura norteamericana porque ofrece múltiples cualidades, tales como: costos laborales competitivos, menores tiempos y costos de distribución, huso horario similar y un tratado de libre comercio vigente.

El nearshoring es una megatendencia apartidista que llegó para quedarse; hoy sólo vemos la punta del iceberg. El nearshoring puede llegar a desarrollarse en 3 etapas: 1) expansión en la capacidad instalada de manufactura, incrementando la demanda por naves industriales, construcción y servicios de transporte; 2) incremento en actividad industrial que permea en la economía regional (por ejemplo, estados fronterizos) y se crean empleos que fortalecen el consumo y los servicios; 3) incremento en inversión y actividad regional que gradualmente permea en la economía nacional (generación de empleo, disponibilidad de crédito y mayor consumo), mostrando un beneficio tangible en el PIB de México, estimulando demanda por infraestructura, educación y salud; surgen nuevos subsectores como semiconductores y los mercados de capitales muestran mayor dinamismo.

México es un destino natural de la manufactura norteamericana por sus costos laborales competitivos, menores tiempos y costos de distribución, huso horario similar y un tratado de libre comercio vigente

Por su parte, el reshoring3 – la relocalización de cadenas productivas hacia territorio nacional – es una realidad en Estados Unidos. Según el Reshoring Initiative*, desde la pandemia los empleos relacionados al reshoring han crecido de manera sustancial; adicionalmente, el gasto en construcción de manufactura también se ha acelerado en los últimos años —mostrando notables incrementos anuales del 52% en 2022 y 55% en 2023. Serán beneficiados sectores como Industriales y Materiales, junto con toda la infraestructura necesaria para apoyar el ecosistema manufacturero –energía tradicional y renovable, generación de electricidad, tratamiento de aguas, gases industriales, transporte y logística-.

En paralelo, la tecnología será clave para lograr el reshoring, primero por la gran importancia hegemónica de desarrollar una industria nacional capaz de producir los chips más avanzados del mundo, y segundo para habilitar la automatización y robotización de procesos productivos para compensar los mayores costos laborales de Estados Unidos. A esta visión derecuperar la hegemonía mundial en la manufactura se le ha denominado como el “Renacimiento manufacturero de Estados Unidos”. Por último, el reshoring contará con el apoyo político y económico del gobierno de EUA, ya que este último ha publicado leyes** para desarrollar infraestructura, mitigar riesgos inflacionarios e incentivar la producción de chips. La mayor parte de estos programas y estímulos deberán mostrar continuidad sin importar el partido político reinante.

En Santander Asset Management (a nivel global) y en SAM Asset Management (México) estamos convencidos de que esta megatendencia llegó para quedarse. Por ello, estamos trabajando para diseñar estrategias de inversión activas, innovadoras y diferenciadas para capturar las oportunidades que ofrecen el nearshoring y el reshoring en todas sus fases.

Natixis Investment Managers (Natixis IM) ha anunciado el lanzamiento de la quinta edición de The Students Challenge para el curso académico 2024/25. La inscripción ya está abierta, invitando a presentar solicitudes a escuelas de negocios, escuelas de ingeniería y universidades de todo el mundo. Los participantes elegibles deben estar en su último año de una licenciatura o cursando actualmente un máster, con un fuerte interés en las finanzas.

Desde Natixis IM han explicado que “El Desafío de Estudiantes” ofrece una oportunidad única a los aspirantes a profesionales de la gestión de activos. Los participantes deben formar equipos de 4 a 6 miembros, que pueden incluir estudiantes de diferentes instituciones, para abordar en colaboración retos financieros del mundo real. El reto cuenta con la colaboración de los líderes del sector FactSet y Morningstar Sustainalytics, lo que refuerza la ambiciosa visión del programa.

Christophe Lanne, director global de Recursos Humanos y Director Global de Operaciones y Transformación, ha explicado: “El ‘Students Challenge’ representa una oportunidad fundamental para los estudiantes que aspiran a labrarse una carrera en el mundo de las finanzas. Esta iniciativa no sólo proporciona experiencia real en gestión de inversiones y gestión de carteras, sino que también facilita la tutoría y el intercambio de conocimientos con los mejores profesionales del sector. Buscamos equipos diversos que colaboren, diseñen estrategias, afronten retos y desarrollen eficazmente sus habilidades y presenten sus conocimientos a lo largo de su experiencia”.

Se seleccionarán doce equipos de entre los solicitantes para participar en esta experiencia de inmersión, en la que gestionarán una cartera multiactivos virtual valorada en 100 millones de dólares. Los equipos se centrarán en la inversión sostenible respetando unas limitaciones de inversión específicas. En marzo y abril de 2025, presentarán sus estrategias de inversión, resultados y rendimiento de la cartera a nuestro panel de profesionales de la gestión de activos.

Según la experiencia de Hsun Ti Huang, ganador de la edición 2022/2023, «The Students Challenge by Natixis Investment Managers ha sido decisiva para avanzar tanto en mi carrera como en mi crecimiento personal. A lo largo de la competición, mi equipo y yo desarrollamos una sólida estrategia de cartera que abordaba las diversas necesidades de los clientes potenciales al tiempo que se adaptaba a los constantes cambios en el sentimiento del mercado”.

La final se celebrará en París, el 22 de mayo de 2025, y tres equipos finalistas pasarán a competir por el primer puesto y un premio en metálico. El plazo de inscripción para el desafío finaliza el 26 de noviembre de 2024, y el anuncio de los equipos seleccionados se hará a principios de diciembre.

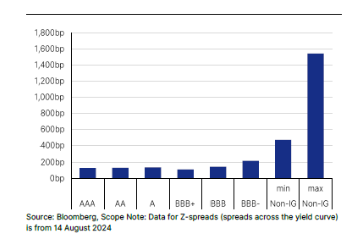

Los emisores que están en el límite del grado de inversión, así como los de alto rendimiento siguen afrontando un importante reto para su financiación. Los mercados de deuda se están reabriendo lentamente para las empresas europeas del sector inmobiliario comercial, pero la confianza de los inversores aún no ha recuperado los niveles anteriores a 2022 debido al elevado apalancamiento, la fuerte inversión de capital y las dudas sobre la gobernanza de algunos emisores.

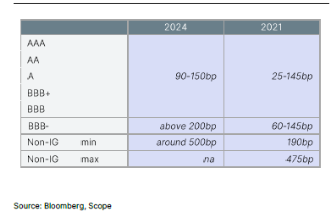

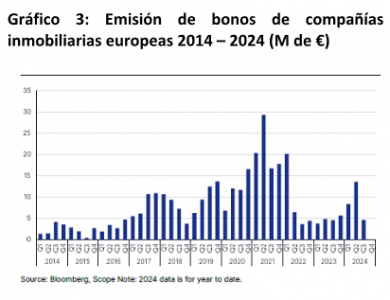

Sólo las empresas con una sólida calificación crediticia BBB o superior tienen acceso a los mercados de capitales de deuda más líquidos. La caída de los rendimientos de los bonos y el estrechamiento de los diferenciales pueden proporcionar una financiación basada en los mercados de capitales que sea competitiva con los préstamos bancarios garantizados. Para estos emisores, los diferenciales de las nuevas emisiones oscilan entre 90pb y 150pb, cerca del rango de 25pb-145pb en 2021 (Gráficos 1, 2), año en el que la emisión de deuda en el mercado de capitales para empresas inmobiliarias alcanzó su máximo (Gráfico 3).

En el caso de las empresas en el límite de la calificación grado de inversión -calificadas con BBB-, el temor de los inversores a una rebaja de la calificación se traduce en unos diferenciales mucho más amplios. Los diferenciales de las nuevas emisiones superan los 200 puntos básicos, lo que contrasta fuertemente con la horquilla de 60 a 145 puntos básicos de 2021.

Aunque creemos que los precios han tocado fondo en algunas clases de inmuebles, el nerviosismo de los inversores también apunta al riesgo de nuevas caídas de los valores inmobiliarios en el extremo más arriesgado del mercado inmobiliario comercial europeo. El apetito de los bancos por financiar inmuebles comerciales menos interesantes sigue siendo escaso, lo que expone a los gestores inmobiliarios a un bucle negativo. Las ventas de activos en dificultades pueden cuestionar las valoraciones actuales y convertirse en un catalizador para la reestructuración de los balances. Además, las posibles ventas de fondos inmobiliarios abiertos para compensar las salidas de efectivo pondrán a prueba la resistencia del mercado.

Los emisores sin grado de inversión siguen afrontando duros retos de financiación

Los diferenciales son aún mayores para los emisores con una calificación por debajo del grado de inversión y las empresas en las que los inversores están preocupados por la gobernanza.

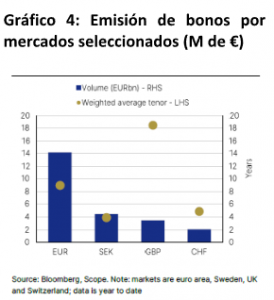

En la práctica, los mercados de capitales de deuda no les ofrecen una fuente de financiación para evitar posibles incumplimientos de los pactos y respaldar los ratios de cobertura de intereses. Los mercados de capitales más pequeños de Europa, como el sueco, sólo ofrecen a los tomadores de préstamos créditos a plazos más cortos (gráfico 4) y, por lo tanto, proporcionan poco alivio a una industria cargada de deudas.

El riesgo de nuevos descensos de las valoraciones inmobiliarias planea sobre el sector

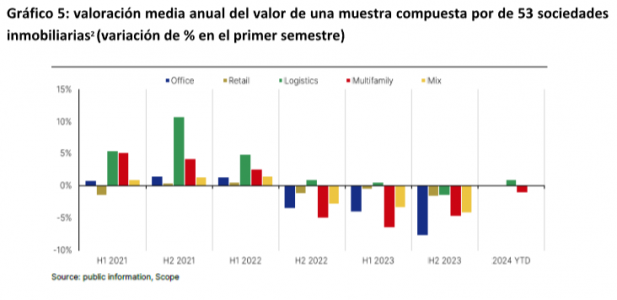

La cautela de los inversores también refleja el considerable riesgo que sigue existiendo de una mayor devaluación de los activos inmobiliarios. Las correcciones de los activos inmobiliarios prime (minoristas y oficinas), así como de los inmuebles residenciales y logísticos en general, están tocando fondo (gráfico 5). Sin embargo, los precios de los activos no prime y los que requieren fuertes inversiones – modernización, cumplimiento de la normativa medioambiental, reconversión para adaptarse a los cambios estructurales de la demanda inmobiliaria – siguen bajando.

Los fondos inmobiliarios abiertos, que están experimentando grandes salidas de efectivo, podrían ejercer una presión a la baja adicional sobre las valoraciones si empiezan a deshacerse de las propiedades menos atractivas de sus carteras para obtener liquidez. Hasta ahora, los fondos han evitado hacerlo para mantener altos los valores de sus activos netos. Por ejemplo, si una parte sustancial de los inmuebles -como parte de los 128.000 millones de euros en inversiones que poseen los fondos abiertos alemanes- saliera al mercado, asistiríamos a nuevas devaluaciones de los activos inmobiliarios.

Un giro más brusco del ciclo de tipos de interés ofrece la posibilidad de un mayor alivio

Las compañías inmobiliarias europeas se beneficiarían claramente, como cualquier sector endeudado, de un giro más brusco de lo esperado en el ciclo de tipos de interés si los temores a la recesión y al estancamiento del crecimiento se traducen en una política monetaria más laxa en Europa y Estados Unidos. En la actualidad, prevemos una continua y prudente reducción de los tipos de interés, con un único recorte de 0,25 puntos básicos por parte del BCE y la Reserva Federal durante el segundo semestre del año.

Los tipos de interés medios subyacentes han bajado bruscamente por el temor a una recesión en Estados Unidos. En caso de que se materialicen unas perspectivas de crecimiento más débiles, así como un crecimiento económico lento en el Reino Unido y la UE, unos recortes más rápidos de los tipos de interés podrían brindar una oportunidad de captación de fondos a las empresas con carteras de activos estructuralmente sólidas, un bajo apalancamiento sin problemas de gobernanza. En general, esperamos escasas emisiones a corto plazo de empresas inmobiliarias de menor tamaño (valor bruto de los activos inferior a 2.000 millones de euros) en el mercado de eurobonos.

Las obligaciones de referencia que estas empresas emitieron para aprovechar los bajos costes de financiación del mercado en la década anterior a 2022 han dejado a muchas con el quebradero de cabeza de refinanciarlas a tipos mucho más elevados en la actualidad, si es que lo hacen.

Los bancos siguen apoyando al sector… hasta cierto punto

Los bancos se han vuelto más cautos y selectivos, pero siguen concediendo préstamos al sector. Están dispuestos a renovar la financiación existente para propiedades o carteras inmobiliarias sólidas desde el punto de vista operativo, e incluso están dispuestos a conceder nuevos créditos si las garantías son firmes y los compromisos estrictos. Los márgenes de los préstamos garantizados han aumentado hasta 60-230 puntos básicos en función del tipo de propiedad, la titularidad final, el apalancamiento y, lo que es más importante, la ubicación. Por tanto, la financiación bancaria puede ser una alternativa más razonable para los acreedores más débiles que la financiación basada en los mercados de capitales.

Sin embargo, la financiación bancaria tiene sus límites. Los bancos no sólo han endurecido las garantías de concesión, sino que se han centrado más en la composición de sus carteras de préstamos con respecto a la exposición máxima a un sector, emisores individuales y/o propiedades sin buenas certificaciones de eficiencia energética u otra calificación de construcción ecológica. En segundo lugar, ya no son viables las operaciones de alto apalancamiento, lo que significa que, si un prestatario tiene problemas de financiación, podría tener que recurrir a los mercados de deuda gris a un coste mucho más elevado.

Los préstamos bancarios garantizados sólo pueden cubrir una parte marginal de la refinanciación de los bonos que vencen, dejando a los emisores con menor grado de inversión y sin grado de inversión bajo presión para reestructurar sus activos o sus pasivos – o ambos – para proteger su solvencia, muy probablemente a un alto coste tanto para los accionistas como para los tenedores de deuda.

Las compañías inmobiliarias europeas en su conjunto han superado lo peor de la reciente crisis de financiación, pero las perspectivas crediticias de muchas empresas siguen siendo muy inciertas.

Del 22 al 24 de octubre, se celebró la cumbre oficial de los llamados BRICS en Kazán, Rusia. Esta cumbre dejó en claro su principal intención: cambiar el orden mundial en beneficio del Sur Global, representado por los BRICS. En opinión de Alicia García Herrero, economista jefe para Asia Pacífico en Natixis CIB, el resultado de este encuentro se resumió en una declaración de doce puntos que resuena como una retórica antioccidental en una nueva guerra fría.

“Gran parte de esto, por supuesto, proviene de los agravios del presidente ruso, Vladímir Putin, contra Occidente. Sin embargo, Putin, quien depende cada vez más de China para continuar con su guerra en Ucrania, no puede impulsar a los BRICS hacia una postura más confrontacional sin el consentimiento del presidente chino, Xi Jinping”, explica Alicia García.

Según el informe que ha elaborado esta experta de Natixis CIB, China está claramente detrás de la expansión de BRICS. Además de Brasil, China, India, Rusia y Sudáfrica, el grupo ha añadido a Egipto, Etiopía, Irán y los Emiratos Árabes Unidos. Otros 13 países se han convertido en naciones asociadas (Argelia, Bielorrusia, Bolivia, Cuba, Indonesia, Kazajistán, Malasia, Nigeria, Tailandia, Turquía, Uganda, Uzbekistán y Vietnam). Desde Natixis CIB, han explicado que el papel de China como «primero entre iguales» en BRICS podría convertir al grupo en un subgrupo de la Iniciativa de la Franja y la Ruta de Xi.

“La declaración de Kazán aboga por un mundo multipolar, pero su concepto de multipolaridad se opone directamente a Occidente de varias maneras significativas. La declaración se apropia de los mismos conceptos respaldados por las democracias liberales, como la cooperación y el respeto por el derecho internacional, incluida la no proliferación nuclear. Esto contrasta marcadamente con las elecciones políticas de muchos de los regímenes de BRICS, en particular la agresión de Putin en Ucrania y su amenaza de usar armas nucleares. Además, la declaración de Kazán critica a Occidente por no vivir según sus propios valores”, subraya la experta en su informe.

Otro punto importante en la declaración de Kazán para García es la alta consideración otorgada a las Naciones Unidas, especialmente en términos de su centralidad para la cooperación entre estados soberanos para lograr la paz y la seguridad internacional. Sin embargo, este apoyo a la ONU viene acompañado de un fuerte impulso por una reforma que represente mejor los intereses del Sur Global, según subraya Alicia García en su informe.

“Finalmente, la declaración de Kazán también busca rediseñar el sistema monetario internacional mediante la reforma de las instituciones multilaterales, como el Fondo Monetario Internacional y el Banco Mundial, apoyando alternativas institucionales no occidentales a estos organismos, como el Nuevo Banco de Desarrollo, y promoviendo el fin del papel preeminente del dólar estadounidense”, añade-

En cuanto a la desdolarización, que fue introducida en la cumbre de BRICS de 2023 en Sudáfrica, se han dado pasos adicionales, pero la declaración de Kazán no ha llegado tan lejos como probablemente esperaba Putin. Así lo explica el informe de Natixis CIB: “La estructura BRICS Clear, un sistema de liquidación y depósito transfronterizo diseñado para negociar valores sin necesidad de conversiones a dólares, utilizando tecnología blockchain y tokens digitales respaldados por monedas nacionales no fue acordada. Esto no es sorprendente, ya que algunos miembros de BRICS, en particular los Emiratos Árabes Unidos, aún están vinculados al dólar y muchos temen que el impulso favorezca principalmente al uso del renminbi y en menor medida a otras monedas nacionales”.

No obstante, las conclusiones de García apuntan que el impulso de Rusia y China, los dos posibles beneficiarios de un esfuerzo de desdolarización, ya sea para evitar sanciones y/o internacionalizar sus monedas, fue reconocido en la declaración de Kazán, con un acuerdo para llevar a cabo un análisis de viabilidad de BRICS Clear. “También se incluyó un Acuerdo de Reserva Contingente de BRICS en la declaración, con el objetivo de incluir monedas alternativas de BRICS elegibles en las líneas de intercambio existentes entre los países BRICS. Cabe señalar que la mayoría de esas líneas de intercambio han sido extendidas por el Banco Popular de China y, por lo tanto, utilizan el renminbi como moneda vehicular frente a cada moneda local. Esto demuestra aún más cómo BRICS está evolucionando hacia un modelo de centro y radios con China en el centro”, apunta.

Por último, según el informe, para apoyar el uso de monedas locales en las transacciones financieras entre los países BRICS, se desarrollará un nuevo Mecanismo de Cooperación Interbancaria de BRICS. Cómo este mecanismo puede fomentar el uso de monedas locales sin llegar al sistema BRICS Clear aún está por explorarse.

En resumen, la conclusión de esta experta señala que Occidente y el resto del mundo deberían prestar más atención a BRICS, no solo porque está creciendo en tamaño, sino también porque está evolucionando hacia un bloque antioccidental con la firme intención de cambiar el orden global. “El dominio de China sobre el grupo, con el apoyo activo de Putin, hace que sea aún más urgente que Occidente observe y reaccione, ofreciendo una mejor propuesta a los países del Sur Global”, concluye García en su informe.

The Banker, Private Wealth Magazine ha reconocido a BBVA como la mejor banca privada de Colombia y Perú en la edición de los premios de 2024. Asimismo, la entidad ha sido reconocida por tener el mejor servicio al cliente de altos patrimonios de América Latina. The Banker ha tenido también una mención especial para las bancas privadas de BBVA en México y España.

A la hora de conceder los premios, The Banker ha puesto el acento en los avances tecnológicos de BBVA. “La banca privada de BBVA está adoptando con entusiasmo la tecnología con el objetivo de aumentar la eficiencia y mejorar la experiencia del cliente”, apunta la revista, que destaca que, en 2023, el banco implementó una serie de herramientas digitales enfocadas en mejorar la interacción con el cliente y la personalización del servicio.

“La adopción de plataformas digitales avanzadas ha agilizado nuestros procesos y ha proporcionado a los clientes un acceso más ágil y en tiempo real a los servicios, lo que contribuye tanto a una mayor eficiencia operativa como a una mejor experiencia general del cliente”, afirma Humberto García de Alba, responsable de BBVA Global Wealth.

The Banker destaca que el programa de oferta no financiera de BBVA Global Wealth le ha permitido al banco ofrecer estrategias personalizadas que abordan las necesidades y preferencias individuales de los clientes de altos patrimonios, mejorando así el compromiso y la satisfacción del cliente.

Asimismo, subraya la utilización de la inteligencia artificial generativa, que se está convirtiendo en una parte integral de las operaciones de la banca privada de BBVA, ofreciendo oportunidades transformadoras para apoyar tanto a los banqueros privados como a los clientes. La tecnología se está aplicando principalmente en el análisis de datos, para ayudar a los banqueros a anticipar las necesidades de los clientes y hacer recomendaciones más informadas. Asimismo, en el ámbito de la atención al cliente, la IA se utiliza ya para personalizar las interacciones y ofrecer estrategias a medida. “Esto permite mejorar su experiencia, pero manteniendo el toque humano, que es fundamental en la banca privada”, señala Humberto García de Alba.

Entre los avances realizados por BBVA Global Wealth en las geografías en que está presente, destaca, por ejemplo, la mejora significativa de la interacción con el cliente y los servicios de asesoramiento en México, mediante la integración de tecnologías avanzadas. En Colombia, se ha incidido en el desarrollo del capital humano, a través de programas de formación, que incluyen módulos de capacitación en temas como venta consultiva, mercados de capitales o matemáticas financieras. En España, se han fortalecido las plataformas de seguimiento de las inversiones y de gestión de clientes, lo que ha multiplicado la productividad de los banqueros. En Perú, se han impartido programas diseñados para el relevo generacional y talleres de empoderamiento de la mujer empresaria.

The Banker destaca también que la sostenibilidad y las inversiones centradas en los criteriosASG (ambientales, sociales y de gobierno corporativo) también son una parte fundamental de la estrategia de crecimiento del banco. “Se espera que la demanda en esta área aumente”, afirma García de Alba.

Amundi amplía su oferta con el lanzamiento de Amundi Private Markets ELTIF, una solución evergreen que permite a los ahorradores acceder a oportunidades de inversión en los mercados privados europeos, al tiempo que favorece las transiciones. Según explica la gestora, el vehículo ofrece oportunidades de inversión diversificadas mediante una asignación flexible a capital privado, deuda privada e infraestructuras.

“El interés por los productos de inversión en mercados privados continúa creciendo en todos los mercados. Los inversores institucionales, que buscan rendimientos atractivos y una volatilidad moderada a largo plazo, siguen aumentando sus asignaciones en estas clases de activos. Los inversores particulares también buscan acceder a las oportunidades que ofrecen los mercados privados para diversificar sus estrategias de inversión a largo plazo. Esta dinámica está siendo apoyada por los reguladores, por ejemplo con la aplicación del reglamento ELTIF 2.0 que rebaja el umbral mínimo de inversión, adapta las opciones de liquidez y amplía la gama de clases de activos elegibles”, detallan desde la entidad.

El nuevo fondo está clasificado como artículo 8 según el Reglamento de Divulgación de Financiación Sostenible (SFDR) y permite a los inversores minoristas y profesionales contribuir a la economía real europea, apoyando transiciones importantes como: ecológica y digital (infraestructuras para la producción de energías renovables, redes y sistemas de almacenamiento de energía o movilidad eléctrica…); social y digital (ciberseguridad, biotecnologías en sanidad…) y, por último, territorial y digital (proyectos urbanos, «ciudades inteligentes», infraestructuras para la conexión de zonas rurales y urbanas…).

Desde la gestora, consideran que uno de los puntos fuertes de esta estrategia es que moviliza todos los canales para acceder a los mercados privados y realiza inversiones en fondos primarios, secundarios y coinversiones e inversiones secundarias. “AMUNDI PRIMA ofrece a los inversores la posibilidad de suscripciones mensuales con un umbral mínimo de inversión de 1.000 euros y ventanas de reembolso trimestrales condicionales. El fondo ya está disponible para los inversores de Luxemburgo, Austria, Bélgica, Dinamarca, Finlandia, Alemania, Italia, Irlanda, Países Bajos, Noruega, España, Suecia y Reino Unido”, indican.

A raíz de este lanzamiento, Lionel Paquin, director adjunto de Activos Alternativos y Reales de Amundi, ha explicado: «AMUNDI PRIMA responde a la creciente necesidad de los ahorradores de diversificar sus inversiones a largo plazo. Representa una solución evergreen, llave en mano, que facilita el acceso a los mercados privados y una exposición inmediata a los mismos. Con el refuerzo de su plataforma de multi-gestión Amundi Alpha Associates, Amundi pretende continuar su desarrollo estratégico en los mercados privados y ofrecer a todos sus clientes soluciones cada vez más innovadoras y adaptadas a sus objetivos».

Continúa la resaca electoral tras la victoria de Donald Trump y los republicanos en las elecciones de EE.UU. de la semana pasada. Hay mucho que analizar sobre cuál será el impacto de esta nueva administración y qué iniciativas legislativas de todo su programa electoral sacará adelante. Uno de los focos que más atención está acaparando es qué supondrá su propuesta de aranceles y su política comercial agresiva para China y, en consecuencia, para el inversor.

Según explican desde MFS Investment Management, generalmente, los presidentes de EE.UU. tienen una gran discreción en cuanto a la política comercial. Sin embargo, durante su campaña, Trump propuso imponer aranceles recíprocos sobre las importaciones de EE.UU., equivalentes a los aranceles que otros países imponen a las exportaciones estadounidenses. En concreto, propuso un arancel universal básico del 10% al 20% para todas las importaciones de EE.UU. y un arancel del 60% para las importaciones de China. Además, sugirió aplicar aranceles a ciertas importaciones de automóviles procedentes de México.

Desde T.Rowe Price, ven probable que el aumento de los aranceles también forme parte del debate presupuestario. «Dejando a un lado las cifras concretas, estos pronunciamientos señalan que es probable que Trump adopte una postura agresiva en política comercial que se extendería más allá de China. Este enfoque podría sentar las bases para obtener concesiones de otros países, ya sea en materia de comercio o para promover otros objetivos políticos, como presionar a los aliados europeos para que aumenten su gasto en defensa. Pero una acción unilateral sobre los aranceles probablemente provocaría represalias por parte de los países afectados», afirma Gil Fortgang, Washington Associate Analyst, U.S. Equity Division de T. RowePrice Investment Management.

«Es probable que una administración Trump sea negativa para la renta variable de los mercados emergentes (EM). La posibilidad de una aplicación generalizada de aranceles a las importaciones a EE.UU., con un aumento especialmente significativo de los aranceles a China, es el riesgo más notable para los mercados emergentes. Los aranceles provocarían probablemente una debilidad de las divisas de los países expuestos, sobre todo por la posible depreciación del renminbi. Por otra parte, la aplicación de aranceles elevados podría suscitar una respuesta política china más significativa para defenderse del impacto sobre el crecimiento», añade Tom Wilson, responsable de renta variable de mercados emergentes de Schroders.

En opinión de James Cook, Head of Investment Specialists – Emerging Markets, de Federated Hermes Limited, el anuncio de nuevos aranceles contra China es probable que se trate de una posición negociadora de la administración Trump en busca de un acuerdo que garantice la moderación del déficit comercial con China. «Dado el significativo subconsumo del país asiático en comparación con los estándares mundiales, creemos que es posible llegar a un acuerdo. La demanda interna podría absorber una parte mucho mayor de la capacidad productiva de China que la actual, por lo que los elementos del acuerdo podrían incluir el reequilibrio de la economía china hacia el consumo y cierta reestructuración de la oferta. Esto puede no ser malo para China a largo plazo», explica.

Desde Allianz GI, considera que si los aranceles sobre las importaciones son aprobadas, podrían desencadenar represalias de otros países, lo que aumentaría el riesgo de una guerra comercial que podría llevar a EE.UU. a una recesión. «Prevemos un aumento en la relocalización de empresas para diversificar sus cadenas de suministro, un hecho que podría presionar sus balances. El incremento de los aranceles podría impactar negativamente en los valores europeos y de los mercados emergentes, especialmente aquellos que dependen del mercado estadounidense, como los fabricantes de artículos de lujo, automóviles, compañías aeroespaciales y las siderúrgicas. En cambio, los sectores más defensivos, como el del petróleo, el financiero y, potencialmente, el de las infraestructuras, podrían beneficiarse de esta situación. En este contexto, la gestión activa será crucial para identificar quiénes serán los ganadores y perdedores», sostienen desde Allianz GI.

La pelota en el tejado de China

En opinión de Gilles Moëc, economista jefe de AXA IM, el arancel del 10% sobre los productos europeos es probablemente manejable, pero el del 60% sobre los productos chinos puede ser muy perturbador, bien por reducir la demanda china, bien por desencadenar una devaluación masiva del yuan, y/o incentivar a los productores chinos a competir más ferozmente con los proveedores europeos fuera del mercado estadounidense. Ahora bien, para Moëc, China aún tiene sus propios deberes que terminar: «A la espera de medidas más concretas, nos llama la atención cómo el mercado está reaccionando positivamente a los ruidos en torno a un aumento significativo de la emisión de deuda por parte del gobierno central. De hecho, en la configuración actual de China, una mayor emisión de deuda no es necesariamente el reflejo, o una promesa, de un mayor estímulo fiscal. Si una fracción significativa de dicha deuda adicional se utiliza simplemente para respaldar un swap con deuda relacionada con el sector inmobiliario que actualmente se encuentra en el balance de las autoridades locales, el efecto de la actividad dependerá de hasta qué punto dicho swap podría reforzar el sentimiento en China y, en segundo lugar, incentivar a las autoridades locales a ser más activas en el gasto ordinario –es decir, no relacionado con el sector inmobiliario–. Dada la relativa solidez financiera subyacente del gobierno central y de los gobiernos locales, un swap sería probablemente positivo desde el punto de vista de la estabilidad financiera, pero por ahora, seguimos reservándonos nuestro juicio sobre el estímulo fiscal global en China».

Una visión que también comparte Caroline Lamy, responsable de renta variable de Crédit Mutuel Asset Management: «Su guerra comercial con China puede seguir ejerciendo presión sobre las importaciones, pero es probable que China reaccione. El mercado esperará a estos anuncios». Los expertos de Scope Rating consideran que estos aranceles también aumentan la probabilidad de conflictos comerciales y podrían provocar un aumento de las primas crediticias, especialmente en los mercados emergentes.

Volviendo al supuesto de que EE.UU. acabe aplicando ese arancel del 60%, Fabiana Fedeli, CIO de Renta Variable, Multiactivos y Sostenibilidad en M&G, considera que «las empresas chinas están mucho más preparadas para los aranceles que durante la última administración Trump, ya que muchas han trasladado las instalaciones de fabricación y los mercados finales fuera de Estados Unidos. Tras la celebración de la Asamblea Popular Nacional, el mercado espera un anuncio sobre el tamaño de un paquete de estímulo. Sospechamos que la victoria de Trump desencadenará un gran paquete por parte de las autoridades chinas».

«Si no se llega a un acuerdo y se imponen aranceles del 60%, esperamos que China reaccione con estímulos fiscales y monetarios y con una devaluación de su moneda. La reacción china tendrá implicaciones globales, y creemos que todas las partes tratarán de evitar este resultado. Sin embargo, incluso en el peor de los casos, es posible que esta convulsión sirva de acicate para una reforma fundamental de la economía china que podría tener resultados positivos y de gran alcance a largo plazo. Debemos permanecer atentos a estos posibles resquicios de esperanza», apunta Cook.

Por su parte, Sandy Pei, Senior Portfolio Manager del fondo Asia ex Japan de Federated Hermes, coinciden en que China tiene el foco puesto en hacer lo que sea necesario para reactivar su economía. Sin embargo, reconoce el gestor, «la victoria de Trump puede suponer un mayor estímulo y una respuesta más rápida. No hemos visto una reacción dramática del mercado, con los inversores tomándose su tiempo para digerir las noticias. Obviamente, no es la primera vez que los aranceles de EE.UU. han sido un problema potencial y, esta vez, las empresas chinas están más preparadas. Hemos visto a muchas diversificar su base de producción, estableciendo plantas en el Sudeste Asiático, México y Europa del Este. Las exportaciones chinas han seguido creciendo. Pese a que a EE.UU. se han desacelerado, en otras regiones del mundo han aumentado, y los productos de alto valor añadido siguen teniendo buenos resultados en los mercados internacionales».

Política exterior

Según el análisis de las gestoras, los aranceles sobre China son sólo una muestra del impacto de Trump para China y región asiática. Según Wilson, si miramos más allá, lo relevante es que es que los aranceles comerciales y otras políticas de la administración Trump pueden ser inflacionistas para EE.UU. «El resultado esperado sería la fortaleza del dólar, una mayor inflación, menos relajación monetaria por parte de la Fed y una curva de rendimiento estadounidense más alta. En general, todo esto no ayuda a la rentabilidad de la renta variable de los mercados emergentes, presiona a las divisas y limita la libertad de acción de los bancos centrales», matiza el experto de Schroders.

Además, apunta que otra cuestión es la política exterior estadounidense y hasta qué punto EE.UU. es más aislacionista bajo una presidencia de Trump. Según Wilson, esto podría elevar las primas de riesgo en determinados mercados. «En Asia, no esperaríamos que el compromiso de EE.UU. con Taiwán cambiara notablemente, teniendo en cuenta la importancia de Taiwán para los intereses estadounidenses en la cadena de suministro tecnológico. Sin embargo, es importante que la relación con China se gestione cuidadosamente para evitar exacerbar el riesgo. Puede ocurrir que una administración Trump impulse una resolución más rápida del conflicto en Ucrania. Esto puede tener resultados positivos o negativos (reconstrucción de Ucrania vs la preocupación de que el acuerdo al que se llegue no perdure mucho tiempo). Es probable que uno de los efectos sea un aumento continuo del gasto europeo en defensa», añade.

Tras la victoria de Trump, la reacción de los mercados en los países emergentes fue rápida. Según resume Wilson, «China se mostró débil e India fuerte, mientras que los mercados asiáticos sensibles a la Reserva Federal mostraron debilidad. Esto coincide con las expectativas. La India está menos expuesta que otros mercados emergentes al impacto de las políticas de Trump, por lo que podría mostrarse defensiva a corto plazo. En China, el mercado cuenta ahora con un respaldo político más sólido. A pesar de la incertidumbre comercial, nos mostramos cautos a la hora de desviarnos de nuestra actual visión neutral, dado el potencial de un mayor estímulo político y un posicionamiento de apoyo”.

En opinión de Allianz GI, se espera una postura más agresiva hacia China, así como una posible confrontación con Irán y tensiones en Oriente Próximo. «Por otro lado, Trump podría intentar alcanzar un acuerdo con Putin para poner fin a la guerra en Ucrania, lo que podría reducir los precios de las materias primas al regresar Rusia a los mercados. No obstante, Europa se vería obligada a aumentar su gasto militar, lo que incrementaría su deuda y limitaría otros gastos productivos. También esperamos más tensiones con algunos países europeos, con posibles subidas de impuestos a las importaciones que podrían lastrar el crecimiento europeo», señalan desde la gestora.

Motores emergentes

Que las políticas comerciales y de exteriores tendrán un impacto sobre los mercados emergentes, no hay duda. Sin embargo, y siguiendo el argumento de China está más preparo para este impacto, algunas gestoras consideran que esta reflexión no es solo aplicable a China, si no al resto de mercados emergentes. «A pesar del sentimiento negativo a corto plazo, no esperamos que el segundo mandato de Trump altere los motores estructurales del crecimiento de los mercados emergentes. Muchos países han pivotado hacia el consumo interno aumentando la inversión en infraestructuras y la penetración de la digitalización está ayudando a impulsar una mayor eficiencia y ganancias de productividad. Además, las economías emergentes controlan porciones significativas de recursos críticos, y varias mantienen el liderazgo en cadenas de suministro de tecnología crítica sin alternativas creíbles de mercados desarrollados. La mayoría de las economías emergentes se benefician de una demografía favorable que proporciona una abundante oferta de mano de obra barata, evitando así la espiral de subidas salariales a la que se enfrentan muchos mercados desarrollados», afirma Cook.

Según explica Cook, los fundamentos de los mercados emergentes son sólidos y China está dando señales de un apoyo más significativo a la economía nacional, lo que pone coto a los problemas del sector inmobiliario. «La vulnerabilidad económica es baja, los motores del crecimiento estructural están intactos, los mercados de renta variable están infravalorados y las valoraciones presentan un descuento significativo con respecto a los mercados desarrollados. La mayoría de las economías emergentes aún no han recortado sustancialmente los tipos de interés, y algunas incluso han empezado a subirlos, continuando con el historial de prudencia de la política monetaria de de estas economías», señala.

Por último, el experto considera que, aunque los factores macroeconómicos dominarán los movimientos del mercado y desencadenarán episodios de volatilidad, «Seguimos dando prioridad al value y al growth, junto con unas valoraciones que ofrezcan un margen de seguridad. Nos centramos en empresas con balances sólidos, que se benefician de factores estructurales de crecimiento que esperamos perduren a pesar del cambiante panorama político estadounidense. Fundamentalmente, nuestra cartera está adecuadamente diversificada geográficamente, al tiempo que expresa una mayor convicción en tecnología, industriales concretos, Internet, telecomunicaciones, sanidad y finanzas y aseguradoras en línea para beneficiarse de tipos más altos a largo plazo», concluye.

Los inversionistas institucionales deberían empezar a pensar cómo pueden obtener beneficios ante el arribo de Donald Trump a la presidencia de Estados Unidos por segunda ocasión. David Page, director de investigación macro en Axa Investment Managers, comentó durante su conferencia «El impacto de los resultados electorales en Estados Unidos», desarrollada en el marco del Encuentro Amafore, que si bien hay incertidumbre, también habrá oportunidades.

«Por ejemplo, desde mi punto de vista el hecho de que Trump planea retirar las restricciones en materia climática seguramente generará oportunidades importantes en el sector energético, específicamente en rubros como gas y electricidad».

«Es un hecho que el crecimiento será moderado y eso generará tensiones a largo plazo en Estados Unidos, pero también existen la contraparte, que son los beneficios generados con las inversiones adecuadas», expresó el especialista.

De acuerdo con David Page, siempre existen sectores que son beneficiados por las políticas públicas, eso sucede en todos los países y regiones, sin duda deben evaluarse los riesgos pero el mercado ha estado muy concentrado en eso y hace falta voltear a ver la otra parte de la ecuación: las oportunidades.

Enfoque de largo plazo en medio de la coyuntura, fundamental: Banorte

La conferencia también tuvo la participación como moderador y comentarista a David Razú, director general de Afore XXI Banorte, quien en entrevista con Funds Society profundizó más en lo dicho por David Page.

«A mi me parece muy interesante lo que comentó David Page; creo que hay que hacer una análisis sectorial. El punto para los inversionistas institucionales de largo plazo es que la mayoría de nuestras estrategias suelen y deben ser bastante estables, nosotros al final tenemos que ser cuidadosos de no tomar efectos o impactos aún cuando sean relevantes, eso es muy importante siempre», dijo David Razú.

«Hay que recordar que nosotros estamos en el largo plazo, entonces el impacto que tendremos en nuestros fondos será en un horizonte de 15, 20 o 25 años y muchas veces las coyunturas por más ruidosas que sean están por un periodo determinado».

«Sin embargo, cuando hablamos de Estados Unidos y de cambios de política tan profundos como pueden ser los términos de comercio internacional, la política fiscal con el impacto que puede tener sobre las empresas y el cambio climático, que son definiciones a fondo, pues entonces sí tenemos que voltear y observar para saber qué es lo que está pasando», dijo el principal directivo del Fondo de Pensiones más grande de Latinoamérica.

En ese sentido, el director general de Afore XXI Banorte explicó que lo que dice David Page se podría destacar particularmente en dos ejes: impacto tecnológico y transición energética.

«¿Qué va a pasar en materia tecnológica?, ¿cómo tenemos que asimilar esto en el contexto de las empresas que están dedicadas a ello, además con un factor geopolítico adicional?, especialmente todo lo que tiene que ver con inteligencia artificial, data centers, semiconductores, etc, tanto en México como en Estados Unidos y en el resto del mundo».

«Por otro lado, el escepticismo de la administración Trump me parece que va a abrir oportunidades en temas que tienen que ver con los combustibles fósiles, al parecer habrá un impulso importante en sectores como el petróleo y las industrias fósiles».

Foto cedidaArturo Frei, gerente general de Renta 4 Chile

La operación del grupo español Renta 4en el mercado chileno está calentando los motores para crecer con fuerza en los próximos años. Reforzando el equipo dedicado a dar asesoría de inversiones a clientes del segmento masivo, una pieza clave de la estrategia de la firma en el país andino, el objetivo es duplicarse en este negocio.

Para encantar al segmento retail, la gran apuesta de Renta 4 Chile es su plataforma digital, que más que una herramienta transaccional sin guía es el canal a través del cual despliegan su servicio de asesoría de inversión personalizada. “Más que un marketplace, nos parecemos más a una banca privada tradicional con el apoyo de tecnología”, describe Arturo Frei, gerente general de la firma, en entrevista con Funds Society.

Esta plataforma, conectada a Allfundsy con una amplia cobertura de gestoras de fondos internacionales, no apuesta a la automatización ni los roboadvisors. El CEO recalca en que es sólo un apoyo para un servicio enfocado en estructurar un plan de inversiones con reglas definidas para los clientes. “Si bien tenemos una base de clientes muy grande, que podría decirse que somos una corredora con vocación de masiva, no vamos a renunciar a asesorar personalizadamente”, enfatiza.

Es más, el empuje comercial que están haciendo en pos del crecimiento está enfocado en el equipo que atiende a los clientes. “Estamos duplicando el equipo comercial”, comenta Frei, aumentando la planilla dedicada a este negocio a 12 personas. Con todo, el foco ha sido incorporar personas que vayan creciendo en la compañía, haciendo eco del modelo de Renta 4 en España.

El objetivo de este esfuerzo es duplicar el AUM y el número de clientes activos en este segmento en los próximo cuatro años, relata el gerente general. Como referencia, en este negocio tienen un AUM por sobre los 300 millones de dólares.

“Estamos preparando al equipo comercial para que marque la diferencia respecto a la forma de asesoría y los aspectos que consideramos fundamentales para que el cliente pueda estructurar su portafolio y su plan de inversiones”, acota Frei.

Atendiendo al segmento masivo

Conversando sobre qué busca conseguir la plataforma de Renta 4 Chile, su CEO resalta la importancia de guiar al cliente para estructurar su patrimonio de tal forma que le “permita mantenerse en el tiempo en el mercado soportando las volatilidades que hay en el camino”.

En esa línea, el ejecutivo recalca que es ahí donde está la necesidad del mercado. “Hay mucha fábrica de productos y muchas empresas que se dedican a recomendar directamente algunos productos o acciones. Esa aproximación no es la que pensamos que agrega valor al cliente, sino que ir al servicio”, indica.

Con el modelo de arquitectura abierta, enfatiza, se pueden enfocar en estructurar las carteras de inversión. “Nos gusta hacer el simil con un doctor de cabecera”, comenta, analizando distintas variables –incluyendo su comportamiento histórico como inversionista– para entender al cliente más allá del perfil de riesgo básico. Este concepto, acota Frei, “es algo que muchas veces no interpreta bien la realidad”.

Aunque tienen la puerta abierta a patrimonios más pequeños –sin un monto mínimo de inversión– y el cliente promedio tiene alrededor de 100.000 dólares, el CEO de la firma en Chile asegura que su modelo puede atender desde un cliente retail hasta un family office. “Es una plataforma que le sirve a clientes muy profesionales y a clientes que recién están empezando en las inversiones”, asegura.

Dentro de esta unidad, Frei ha identificado una diversidad de arquetipos inversionistas. Profesionales que están empezando a ahorrar, empresarios que llevan años generando utilidades con sus compañías, vendedores de propiedades que ahora quieren gestionar su patrimonio, jubilados que han acumulado recursos a lo largo de los años, profesionales de la industria financiera… El denominador común es que están cada vez más sofisticados.

“Los clientes están cada vez más informados, cada vez más conscientes de la importancia de empezar el camino inversionista lo antes posible y también más conscientes de la competencia y de cómo está conformada la industria”, con conocimiento de la oferta de cada casa de inversiones en servicios, productos y costos, indica.

Una variedad de iniciativas

Además de reforzar su equipo comercial, en Renta 4 Chile tiene una lista de iniciativas que están llevando a cabo para cumplir sus metas de crecimiento. Una de ellas –en respuesta a la demanda de clientes– es el desarrollo de una app, que anticipan lanzar el próximo año.

A esto se suman dos proyectos que implementaron recientemente. Por un lado, está un mecanismo de “liquidez inteligente”, que invierte la liquidez automáticamente en fondos. Por el otro, generaron un sistema para hacer operaciones simultáneas de acciones online.

En la firma de matriz española también están en conversaciones para incorporar nuevas gestoras a su oferta, pero nada está zanjado, de momento.

Fuera de Chile, Renta 4 está mirando expandir su presencia en América Latina. Además de las operaciones en Perú, donde operan una corredora de bolsa, y en Colombia, donde tienen una fiduciaria, están mirando México. Actualmente, describe Frei, están en negociaciones para abrir en 2025 una oficina en el país norteamericano.

Institucionales y corporaciones

Además de la asesoría financiera, Renta 4 también participa en los negocios de intermediación institucional y corporativo, donde reportan buenas dinámicas.

En el segmento institucional, donde se dedican especialmente a intermediar instrumentos de renta fija nacional e internacional –incluyendo bonos bancarios, corporativos y soberanos– el plan es seguir apalancando su estructura en la región andina. “Queremos seguir aprovechando las sinergias que se producen con nuestras otras mesas de América Latina”, donde Perú y Colombia tienen operaciones “bastante activas” en renta fija, explica Frei.

Con todo, el objetivo el consolidarse entre las tres principales corredoras en intermediación institucional en Chile. Y el panorama se ve optimista, según el CEO de la firma: “Estamos bastante cerca de eso”.

Respecto al negocio de clientes corporativos, el fuerte está en el manejo de caja y cambios de divisas, que han dejado contento al ejecutivo. “Estamos creciendo mucho en el segmento de empresas”, recalca.

Hacia delante, están evaluando abrir un nuevo flanco en este segmento: las finanzas corporativas. En ese sentido, Frei explica que son capacidades que pueden implementar en el mercado chileno, ya que ofrecen el servicio en España.