Acolin, proveedor de servicios de distribución de fondos cross border, ha anunciado la adquisición de Accelerando Associates GmbH (Accelerando), consultora independiente que proporciona asesoramiento estratégico e inteligencia sobre todos los aspectos de la distribución de fondos europeos a gestoras de activos de todo el mundo, así como servicios de marketing a terceros (TPM) en el mercado alemán.

Según explican los responsables de la operación, con esta adquisición Acolin logrará un mayor alcance global y de servicios puesto que llegará a más mercados, aprovechando la presencia internacional y las redes establecidas de Accelerando. La experiencia combinada permitirá a Acolin ofrecer una gama más amplia de soluciones, permitiendo a los gestores de activos crecer y prosperar en entornos competitivos.

Otro punto que la entidad subraya del acuerdo es el refuerzo de la oferta de distribución, ya que «las capacidades de inteligencia de distribución de Accelerando encajan perfectamente con los servicios de distribución existentes de Acolin», indican. Al combinar el enfoque innovador de Accelerando y sus conocimientos basados en datos con el marco de gestión de la red de distribución de Acolin, los clientes obtendrán una mayor visibilidad, estrategias de distribución específicas y un mejor posicionamiento en el mercado.

Por último, Acolin destaca la mejora de la oferta de agentes vinculados, argumentando que, los servicios TPM de Accelerando se integrarán a la perfección con el modelo de agente vinculado de Acolin, ofreciendo a los clientes una plataforma más poderosa para penetrar en nuevos mercados y conectar con distribuidores, aumentando la oportunidad de captar activos. Esta incorporación estratégica ayudará a los gestores de activos a desenvolverse en los marcos normativos y a optimizar sus estrategias de entrada en el mercado con el asesoramiento de expertos.

“Estamos encantados de dar la bienvenida a Accelerando Associates GmbH al Grupo Acolin. Nos ha impresionado profundamente el calibre y la longevidad de la cartera de clientes de Accelerando, así como la indiscutible dedicación de Accelerando a sus clientes. La experiencia en marketing de terceros de Accelerando y sus innovadoras soluciones de inteligencia de distribución son valiosas incorporaciones que mejorarán significativamente nuestra oferta de servicios de distribución de fondos. Esta adquisición se alinea perfectamente con nuestro compromiso de ofrecer servicios completos e integrados que ayuden a nuestros clientes gestores de activos a desbloquear el potencial de nuevos inversores y el éxito en los mercados globales”, ha señalado Theo Splinter, CEO de Acolin.

Por su parte, Philip Kalus, fundador y CEO de Accelerando Associates GmbH, ha añadido: “Estamos enormemente entusiasmados con nuestra incorporación al Grupo Acolin. No buscábamos un comprador, sin embargo, la alta dirección de Acolin hizo un trabajo brillante al explicar por qué querían unir fuerzas y qué oportunidades tendrían las empresas combinadas. Con los recursos y el alcance de Acolin, nuestros servicios adquirirán mayor profundidad y escalarán a nuevas cotas, beneficiando tanto a los clientes actuales como a los nuevos”.

El dólar se revaloriza más del 30% en comparación con otras divisas de países desarrollados desde 2022, rompiendo los pronósticos que hace dos años apuntaban a una caída de entre el 30% y el 40%. Además, desde 2011, la divisa sube casi un 40% en comparación con una amplia cesta de divisas. Ante estos porcentajes, Jeffrey Cleveland, jefe economista de Payden & Rygel, se pregunta cómo de perdurable será el «reinado del dólar».

Una pregunta y un análisis que el experto se plantea en un contexto en que se ha fortalecido tras la victoria de Donald Trump en las últimas elecciones. «Si bien, la política del nuevo presidente de Estados Unidos puede favorecer la evolución del dólar, el fortalecimiento de la divisa estadounidense viene de lejos y parece consolidar su posicionamiento. Además, desde 2011, el dólar sube casi un 40% en comparación con una amplia cesta de divisas», matiza. Entonces, ¿por qué se equivocaron tanto los “osos” del dólar?

Para Cleveland, las ideas erradas sobre el papel del dólar en el sistema financiero mundial inducen a error tanto a los inversores como a los responsables políticos. En su opinión, las dudas sobre el dólar tienen su origen en cuatro conceptos erróneos sobre el sistema del dólar. «Las crisis más recientes no han hecho más que consolidar el reinado mundial del dólar. Durante la crisis financiera mundial, la Fed prestó 10 billones de dólares en cantidades brutas de swaps a sus principales contrapartes extranjeras, y de nuevo durante COVID-19. Esto es una señal de lo vital que es el dólar para la economía mundial”, añade el experto.

En la actualidad, el sistema mundial del dólar, aunque nacido de las crisis, ha resistido la prueba del tiempo y ha demostrado ser más resistente y duradero que sus predecesores, según el análisis de Cleveland. Por ello considera que no existen rivales viables para el dólar, aunque existan unas 180 divisas en el mundo: «El dólar es la moneda más dominante y su estatus ha disminuido poco en las últimas décadas. Según el índice internacional de divisas elaborado por la Fed, el dólar se ha mantenido a la cabeza en reservas de divisas, volumen de transacciones, emisión de deuda en moneda extranjera y activos bancarios internacionales desde que se dispone de datos. El euro, que ocupa el segundo lugar, obtiene 23 puntos en el índice. Esto es un tercio del nivel del dólar, aunque más que la suma de las tres divisas siguientes: yen japonés, libra esterlinas y renminbi».

Sobre esta última divisa, Cleveland reconoce que fue una vez el favorito de los “osos” del dólar, que pedían su desplazamiento por una moneda china ascendente. Sin embargo, según su análisis, desde la crisis bursátil china de 2015, la falta de convertibilidad plena del renminbi, la incertidumbre de su marco jurídico y la iliquidez de sus mercados financieros han hecho improbable que pueda competir con la hegemonía del dólar en un futuro próximo. «Además, en 2015, los países con monedas ancladas al dólar (sin contar EE.UU.) representaban el 50% del PIB mundial. En cambio, las economías vinculadas al euro sólo representaban el 5% (sin contar la zona del euro)”, explica.

Además, añade que la última moda de los bajistas del dólar es la desdolarización, con el argumento de que las principales economías preferirán utilizar otras divisas para evitar la ira de los responsables políticos estadounidenses, deseosos de “militarizar” el dólar mediante sanciones. «Estas son habituales y se utilizan desde hace mucho tiempo y, además, los beneficios de la dolarización superan con creces la reducción del riesgo percibido de la desdolarización. Utilizar el dólar permite llegar al 80% de los compradores y vendedores en la actividad comercial mundial y al mercado financiero más profundo y líquido del mundo. Además, la Fed ha demostrado ser un respaldo fiable para todos los participantes en los mercados financieros mundiales en crisis financieras pasadas, especialmente mediante líneas de swap del banco central y acuerdos de recompra en el extranjero”, argumenta Cleveland.

Por último, destaca que «se podría argumentar que los malos actores” deberían quedar excluidos del ecosistema financiero del dólar porque, al fin y al cabo, liquidar y utilizar dólares es un privilegio, no un derecho. «Pero aunque la imposición de sanciones disuada a algunos países de mantener bonos del Tesoro como reservas, es poco probable que el grueso de los tenedores de reservas en dólares se deshaga del dólar. De hecho, los gobiernos extranjeros con vínculos militares con EE.UU. poseen casi tres cuartas partes del total de la deuda estadounidense en manos de gobiernos extranjeros”, subraya el jefe economista de Payden & Rygel. En resumen, en su opinión los beneficios de operar en dólares superan con creces los costes de la desdolarización.

El mito del colapso

Para Cleveland existe una idea falsa muy extendida que dice que el dólar está siempre al borde del colapso debido a la excesiva carga de la deuda: 27 billones de dólares. En su opinión, hasta ahora, el valor predictivo es nulo, ya que la acumulación de deuda nacional todavía no ha provocado un aumento de los rendimientos o un impago de la deuda.

En segundo lugar, Cleveland considera que cada dólar de deuda no es sólo un pasivo del gobierno estadounidense, sino un activo de otra persona y además muy popular incluso entre los inversores extranjeros. “Quizá su popularidad se deba a que es seguro (EEUU nunca ha incumplido) y líquido (870.000 millones de dólares de media en operaciones al día en julio de 2024) y ofrece atractivos rendimientos reales en la actualidad”, añade el jefe economista.

En tercer lugar, apunta que el problema de la deuda está sobrevalorado: «El coste medio (rendimiento) de la deuda estadounidense era sólo del 3,4% en julio de 2024, todavía muy inferior al de la mayor parte de la historia reciente del país, gracias al estatus del dólar como moneda de reserva mundial y a décadas de estabilidad de precios desde los años noventa».

Según Cleveland, los costes netos por intereses, que incorporan los costes medios y el importe total de la deuda pendiente, alcanzaron el 2,4% del PIB nominal en el ejercicio fiscal 2023, pero siguen estando por debajo de su máximo histórico del 3,3%. «A menos que el tipo de los fondos federales estuviera por encima del 5% durante algunos años, la trayectoria actual de la carga de la deuda estadounidense sigue siendo manejable”, concluye el experto de Payden & Rygel.

Una cuestión histórica

Tampoco se puede olvidar que el sistema del dólar tiene más en común con la biología evolutiva que con el diseño arquitectónico: creció orgánicamente. Durante gran parte de su historia temprana, EE.UU. seguía un patrón bimetálico (vinculado al oro y la plata), y se rehuía el papel moneda. El pánico de 1907 llevó al Congreso a crear la Reserva Federal (Fed). Posteriormente, la Fed emitió “billetes de la Reserva Federal”, concedió préstamos a los bancos cuando se agotó la liquidez e impuso liquidaciones “a la par” para los cheques en todo el Sistema de la Reserva Federal. La favorable situación geográfica de EE.UU. durante las dos guerras mundiales le permitió convertirse en el “centro del sistema financiero mundial”. Poseer cerca del 40% de las reservas mundiales de oro permitió a EE.UU. ser uno de los únicos países que no suspendió la convertibilidad durante las guerras.

Según recuerda Cleveland, en Bretton Woods, los delegados descartaron los planes competidores alternativos al dólar como activo de liquidación internacional por considerarlos inviables: el dólar era la opción mejor y más fácil. Además, el “reinado” del dólar ya se había globalizado. «El mercado euro-dólar nació en los años veinte y se reactivó en los cincuenta porque los bancos londinenses empezaron a aceptar depósitos en dólares (y en otras divisas) y a conceder préstamos en dólares a terceros», matiza.

Foto cedidaJosé María Gallardo Varo, director de MainStreet Partners.

Según el último estudio de MainStreet Partners -en el que han analizado más de 7.000 fondos-, aproximadamente 1.800, es decir, el 25%, emplean terminología afectada por las nuevas normativas de ESMA. Esto supone un gran reto para las gestoras, pero también para los inversores. Sobre ello hemos hablado con José María Gallardo Varo, director de MainStreet Partners, en esta entrevista.

Según su estudio, hasta un 25% de los fondos ESG deberá de cambiar su nombre tras la nueva normativa de ESMA, ¿no es mucho? ¿Qué valoración hace de esta cifra?

Efectivamente, un 25% es un porcentaje considerable, pero no necesariamente sorprendente. La nueva normativa de ESMA ha establecido criterios mucho más rigurosos para el uso de términos relacionados con la sostenibilidad en el nombre de los fondos, lo que refleja una intención clara de proteger al inversor de un potencial riesgo de greenwashing.

En mi opinión, es un ajuste útil para garantizar que los fondos que se presentan como ESG o sostenibles realmente cumplan con los estándares de sostenibilidad. Lo vemos como un paso positivo en lo que se refiere a proporcionar una mayor transparencia al sector.

¿A qué cree que se debe que los fondos más afectados por este cambio sean los correspondientes al artículo 8?

Los fondos artículo 8 bajo SFDR están diseñados para promover características ambientales y sociales, pero no tienen la obligación de cumplir con el mismo nivel de inversión sostenible que los fondos artículo 9, los cuales tienen objetivos de sostenibilidad establecidos, medibles y claros. De hecho, haciendo referencia a otro estudio realizado por MainStreet Partners, descubrimos que aproximadamente el 23% de los fondos catalogados como sostenibles que analizamos (que en su mayoría son artículo 8) están expuestos a potencial riesgo de greenwashing. Las nuevas directrices de ESMA exigen una mayor claridad y rigor en cuanto a las características sostenibles que se promueven, por lo que se entiende que los fondos artículo 8 existentes serán en consecuencia los más afectados.

Según su opinión, ¿qué parte es la más compleja de los cambios que ha hecho ESMA? ¿Puede que la parte de las exclusiones?

Una de las áreas más desafiantes, sin duda, es la relacionada con las exclusiones. ESMA ha puesto énfasis en asegurar que los fondos que usen en sus nombres terminología relativa a aspectos sostenibles excluyan sectores que no estén alineados con el Acuerdo de París. En la práctica, implica el no invertir, por ejemplo, en empresas cuya actividad es el cultivo y producción de tabaco, en empresas con ingresos del 10% o superiores derivados de actividades relacionadas con combustibles fósiles o en empresas que no cumplan el Pacto Mundial de la ONU o los Principios de la OCDE. Gestionar estos requerimientos sobre exclusiones puede ser un reto para muchas gestoras, por lo que contar con datos robustos, actualizados y de calidad es fundamental. Desde el punto de vista reputacional, aquellos fondos catalogados como sostenibles que no se ajusten adecuadamente a las nuevas normativas de ESMA, y, por lo tanto, se expongan a un potencial riesgo de greenwashing, podrían enfrentarse a cierta pérdida de confianza por parte de los inversores. Por otra parte, aquellas gestoras que se adapten con éxito a ellas y demuestren un fuerte compromiso con la transparencia en lo que a inversión sostenible se refiere podrían ver una mejora en su reputación a medio y largo plazo.

¿Cree que para cumplir la normativa van a producirse fusiones entre fondos o incluso su desaparición?

Es probable que sigamos viendo fusiones de fondos sostenibles, sobre todo entre aquellos que no pueden cumplir los requisitos de manera independiente, y esta consolidación del mercado será una forma efectiva de optimizar carteras y cumplir con los nuevos umbrales de sostenibilidad. En algunos casos, los fondos que no sean viables bajo la nueva normativa podrían verse obligados a desaparecer o reorientar completamente su estrategia de inversión.

De hecho, según un estudio reciente, en lo que llevamos de año, 379 fondos sostenibles se han fusionado o han cerrado. Sin embargo, esto no es necesariamente un ejercicio negativo, ya que contribuirá a depurar el mercado de productos que no cumplan con los estándares de sostenibilidad esperados.

¿Se puede ver reducida la oferta de fondos sostenibles por esta normativa?

Es posible que a corto plazo veamos una reducción en la oferta de fondos sostenibles ya existentes debido a los requisitos más estrictos, pero no creo que vaya a ser una tendencia permanente, ya que a medida que las gestoras se vayan adaptando a las nuevas normativas, veremos una reconfiguración de los fondos sostenibles disponibles, que además incluirán mayor claridad y rigor. Esto, en última instancia, será positivo para el sector de la inversión sostenible, ya que los fondos que se mantengan o se lancen bajo estas normativas serán más robustos y transparentes en lo que a sostenibilidad se refiere.

De cara a cumplir con ese 80% de inversiones sostenibles, ¿se puede esperar cambios considerables en las carteras de los fondos?

Como comentábamos con anterioridad, según un estudio realizado por MainStreet Partners, aunque la cantidad actual de fondos afectados tanto en nomenclatura como en exclusiones es relevante, el porcentaje de activos bajo gestión impactados es relativamente bajo. Entendemos que, lo más probable, es que los gestores de estos fondos afectados busquen liquidar sus participaciones en aquellas empresas que no cumplan con las exclusiones; sin embargo, una cantidad reducida de gestores optaría por cambiar el nombre de sus fondos afectados.

¿Considera factible para los fondos cumplir con la nueva normativa en el plazo estipulado? ¿Cree que habrá algún tipo de prórroga para aquellos fondos que no cumplan con el plazo acordado?

En referencia a los tiempos, los fondos ya existentes antes del 21 de noviembre de este año tendrán hasta el 21 de mayo de 2025 para adaptarse a las nuevas normativas, mientras que los de nueva creación (a partir del 21 de noviembre de 2024) deberán hacerlo de manera inmediata. Estos plazos son ambiciosos, pero posibles de cumplir para aquellos fondos que ya tienen una estructura ESG robusta. Las fechas han sido confirmadas en agosto de este año, y hoy en día, no hay constancia de ninguna potencial prórroga para la implementación.

¿Consideras que esta normativa de ESMA es eficiente para evitar el greenwashing de cara al inversor?

Estas nuevas directrices de ESMA son, sin duda, un paso adelante para continuar la lucha contra el greenwashing ya que, al aumentar los requerimientos y la transparencia, se exige a la vez que las gestoras de fondos proporcionen una definición más clara y consistente de sus estrategias de inversión sostenible; y esto mejora la protección de los inversores.

Sin embargo, aunque sea un paso importante hacia ello, una normativa por sí sola no resolverá el problema del riesgo de greenwashing; y va a ser crucial un ejercicio conjunto de todos los jugadores del mercado para conseguirlo.

Foto cedidaPedro González Grau y Enrique Sendagorta Carsi, Pictet WM

Pedro González Grau, actual CEO de Pictet Wealth Management Iberia y Pictet & Cie (Europe), ha sido nombrado director de Pictet Wealth Management Europe, con efecto inmediato, a la espera de la correspondiente confirmación regulatoria. Según informa la entidad, González permanecerá en su puesto actual hasta final de año y, a partir de enero de 2024, le sustituiráEnrique Sendagorta Carsi, actual responsable de Pictet Wealth Management en Madrid.

Desde su nuevo cargo, González Grau será responsable de todos los mercados y negocios de Pictet Wealth Management en Europa, incluyendo España, resto de la Eurozona, Reino Unido y Mónaco. Por su parte, Sendagorta Carsi se convertirá en el nuevo responsable de la gestora en España y pasará a reportar a González Grau. Como nuevo responsable de Pictet Wealth Management Iberia, Sendagorta Carsi supervisará los servicios de gestión patrimonial para personas de elevados patrimonios en España, con oficinas en Madrid y Barcelona.

A raíz de este anuncio, Pedro González Grau, nuevo director de Pictet Wealth Management Europe, ha señalado: «Nuestra mayor fortaleza reside en las personas y estoy seguro de que Enrique, junto a nuestro equipo de profesionales experimentados y de alto perfil, continuará impulsando el crecimiento deseado en España en los próximos años».

Por su parte, Enrique Sendagorta, director de Pictet Wealth Management Iberia a partir de 2025, ha añadido: «Estoy entusiasmado con este nuevo rol en el que espero seguir velando por los intereses de los clientes, y, además, de todo el equipo en España. Estamos positivos respecto a nuestro país, dado el crecimiento económico y atracción de inversiones, incluyendo adquisiciones y capital privado, que está generando riqueza, liquidez y oportunidades. Esperamos que este movimiento continúe los próximos años».

González Grau se incorporó a Pictet en 2022 como responsable de Pictet Wealth Management Iberia tras una trayectoria de más de 25 años en gestión de patrimonios, incluyendo la presidencia del consejo de administración del Grupo MoraBanc y anteriormente director general de Goldman Sachs, responsable del desarrollo del negocio de gestión de patrimonios en España, región EMEA y Latinoamérica, en diferentes etapas. Licenciado en Derecho por Universitat de Barcelona, ha sido miembro del consejo de administración de Bankinter, Tressis y Goldman Sachs AG. Actualmente es patrono de la Fundación Colegios del Mundo Unido en España.

En lo que respecta a Enrique Sendagorta, cuenta con 23 años de experiencia en banca privada. Se incorporó a Pictet & Cie en 2011. antes de incorporarse a Pictet, fue director de banca privada en BSI Spain Wealth and Asset Management S.A. y vicepresidente en Deutsche Bank. Trabajó en banca corporativa y de inversión global en Bank of America. Licenciado en Derecho por la Universidad Complutense de Madrid y postgrado Máster en Mercados Financieros por el Instituto Estudios Bursátiles, cursó entre otros, el programa de desarrollo directivo en IESE Business School.

«Para 2025 uno de nuestros grandes objetivos es consolidarnos en el mercado Offshore de Estados Unidos, vamos por ese mercado». Así lo señaló Juan Hernández, director general para Latinoamérica en Vanguard, en una entrevista con Funds Society durante el «Encuentro Amafore», celebrado la semana pasada en la Ciudad de México.

«Una área de mucho crecimiento para nosotros este año ha sido el mercado offshore, principalmente manejado desde Estados Unidos; a finales del año pasado hicimos un pequeño equipo para cubrir las necesidades de los intermediarios latinoamericanos que abren oficina en Miami o en Houston, y bueno sí ha sido un negocio que ha crecido mucho y estamos muy contentos», dijo el directivo.

El directivo de Vanguard explicó que ven una gran oportunidad al mercado Offshore estadounidense debido a que cada vez hay más latinoamericanos que invierten en ese país; por tal motivo en Vanguard ya están preparados para darle el servicio a los intermediarios en cuanto a ETFs y portafolios.

«Vemos una oportunidad importante para nosotros en este mercado; cada vez más intermediarios de México y Sudamérica abren una oficina en Estados Unidos, principalmente Houston y Miami, para satisfacer esa necesidad que tienen muchos inversionistas latinoamericanos de tener parte de su riqueza domiciliada en Estados Unidos».

«Ya tenemos un pequeño equipó en Miami y vamos a incrementar nuestras capacidades en esa región porque creemos que es una gran oportunidad para Vanguard, y para todo el mercado, el año que viene».

Vanguard tiene una larga trayectoria en Latinoamérica, donde empezó a trabajar con las AFPs chilenas en el año 2000, para luego llegar a México y Colombia, ofreciendo servicios tanto para clientes institucionales como de gestión de patrimonios. En 2023 iniciaron la conquista del mercado offshore.

Un gran 2024, de la mano de los mercados financieros

Juan Hernández destacó el gran año para la empresa, y sus clientes, de la mano de los mercados financieros, no obstante los «nubarrones» que se advertían en las expectativas del año previo por el hecho de que este período estaría marcado por las elecciones en gran parte del planeta, incluyendo Estados Unidos.

«Lo más importante para nosotros es que a nuestros clientes les ha ido bien, y el objetivo de Vanguard siempre es asesorar a sus clientes a alcanzar sus metas financieras, en ese sentido estamos muy satisfechos».

«En las expectativas del año pasado el tema electoral era relevante; se decía por ejemplo que Estados Unidos iba a tener un hard landing pero no lo tuvo, la economía siguió creciendo, las tasas subieron para controlar presiones inflacionarias y ahora vamos con una normalización de tasas, con reducciones, y la economía se ha mantenido muy sólida, entonces el mercado ha reaccionado a eso»., dijo Juan Hernández.

«Los mercados financieros en general han sido muy positivos, liderados por Estados Unidos aunque las bolsas en general se han desempeñado bien con crecimiento promedio de doble dígito; a nivel tasas, las que están denominadas en dólares han estado altas, arriba del 4% que eso lo hace más atractivo, mientras que en México las tasas ya de por sí venían muy altas y este año han bajado un poco pero eso ha dado una plusvalía adicional en los bonos».

En términos del negocio de Vanguard, Juan Hernández mencionó que a nivel global ha sido un año récord en ETFs, y eso ha favorecido sus resultados.

«Vanguard está liderando la industria de flujo de ETFs, consolidándose cada día más; en cuanto al tema de América Latina esta región no ha sido la excepción, también en esta parte del mundo hemos registrado cada vez mejores resultados aunque no se trata solo de este año sino que es un tema general, estructural, las Afores, las AFPs en Sudamérica, fueron los primeros que adoptaron los ETFs para integrar a sus portafolios, pero hoy cada vez más los inversionistas retail, los intermediarios como bancos y asset managers usan ETFs para armar sus portafolios diversificados internacionales».

Lo anterior sin olvidar desde luego el negocio de Offshore, que ha crecido de tal manera que será una de las prioridades para el negocio de Vanguard el año que viene.

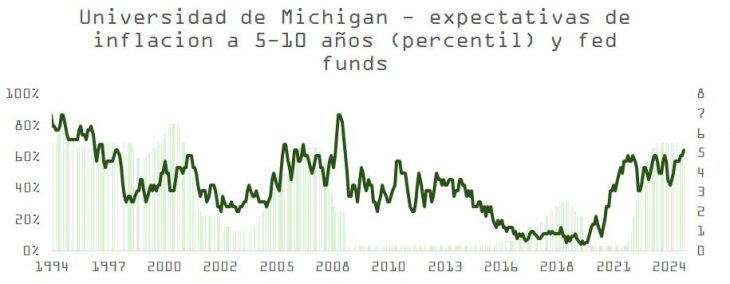

A la espera de lo que pueda suceder con los anuncios de nóminas y precios que restan antes del 18 de diciembre, la inflación de octubre, que preocupaba, no debería ser obstáculo para que la Fed vuelva a recortar un 0,25 % en su última reunión de 2024.

Aunque la expectativa de incremento de precios a largo plazo (5-10 años) que muestra la última encuesta de la Universidad de Michigan ilustra la preocupación creciente de las familias respecto a la evolución de su poder adquisitivo, la publicación del IPC quedó como se esperaba (+0,2 % m/m y +2,6 % a/a para el índice general; +0,3 % m/m y +3,3 % a/a para el subyacente).

En respuesta, y aunque el componente de coste de vivienda sigue sin ceder del todo y el avance hacia el objetivo del 2 % se está ralentizando, los inversores en deuda pública mostraron su alivio, que no duró mucho como consecuencia de los comentarios de Jay Powell el jueves: «La economía no está enviando ninguna señal de que tengamos que apresurarnos a bajar las tasas. La fortaleza que estamos viendo actualmente en la economía nos da la capacidad de enfocar nuestras decisiones con cuidado». La curva pasó de descontar una disminución adicional en el coste del dinero antes del cierre de este ejercicio con un 83 % de probabilidades, a situarse en el 59 % tras las apreciaciones del presidente de la Fed.

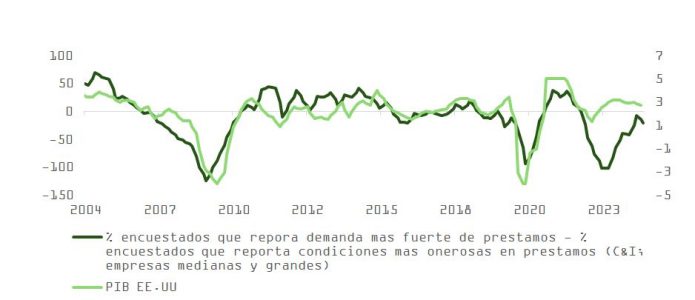

Si bien es cierto que el entusiasmo por el resultado electoral podría estimular el consumo y la inversión, antes incluso de que se produzcan cambios concretos en materia de política fiscal, la perspectiva de estabilización o moderación en la actividad económica, por lo menos hasta que Donald Trump empiece a «hacer su magia», también queda de manifiesto en la actualización del informe SLO, que apunta a una evolución en el PIB todavía por encima del potencial, pero que pierde inercia respecto al trimestre anterior. Como vemos abajo, la mejora de las condiciones crediticias que nos ha acompañado desde junio del año pasado se ha revertido; la regresión apunta a un PIB del 2,4 %.

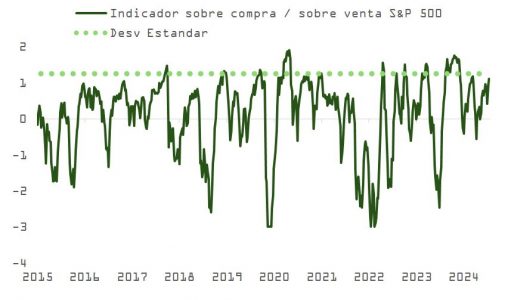

Mientras tanto, el mercado está ya en sobrecompra técnica y se aprecian indicios de exceso de confianza que pueden acabar en una «resaca inversora» después de la fiesta en honor a Trump.

Antes de mostrar algo de debilidad tras la cifra del IPC, el temor a perderse las subidas quedaba de manifiesto en los ámbitos más especulativos del mercado: la cesta de Goldman Sachs, con los 50 valores que tienen los niveles más elevados de posiciones cortas acumuladas, se anotaba casi un 10 % en solo 5 sesiones, alcanzando máximos de 2 años. El Russell 2000 de pequeñas compañías (con un tercio de sus componentes exhibiendo cifras negativas de beneficios por acción), que se ve amenazado por las decisiones que Trump pueda tomar en materia de inmigración y es más sensible que el de grandes compañías al incremento en el coste de financiación asociado al repunte en TIR, avanzaba en la primera semana del mes un 10,9 %.

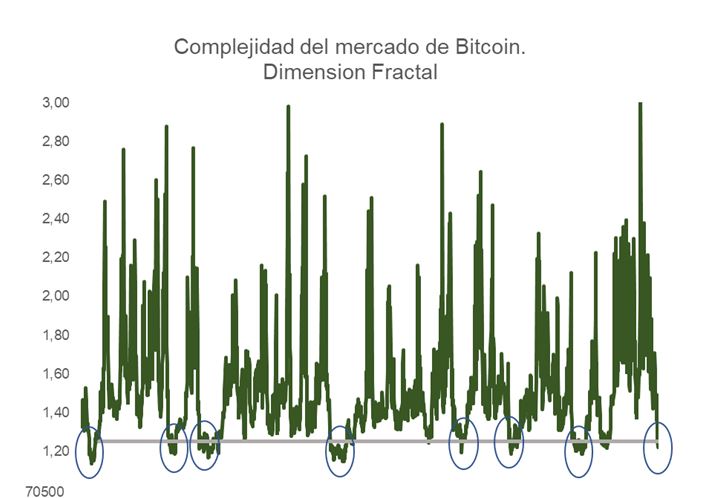

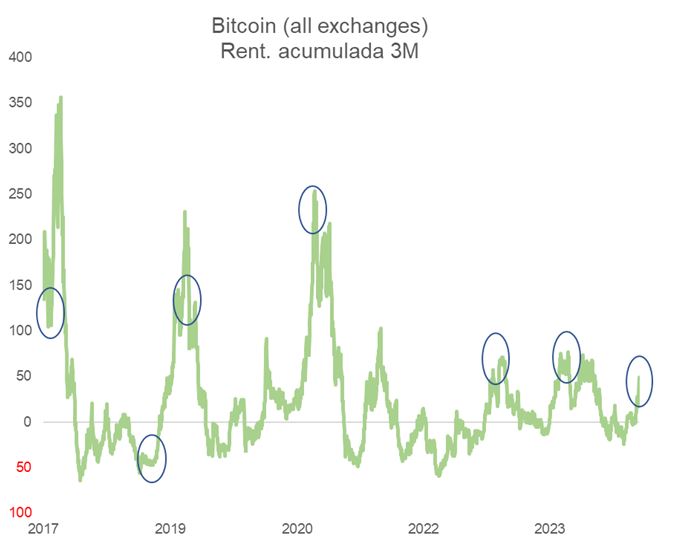

En la misma línea, el bitcoin ha registrado máximos históricos, en parte descontando un entorno regulatorio más favorable; además, la moneda virtual incautada por el gobierno federal tiene ahora menos opciones de ser vendida, beneficiando el equilibrio oferta-demanda. Pero sobre todo porque este activo tiene una alta correlación positiva con la evolución de los mercados de riesgo, algo que parece estar afectando más a su comportamiento que una actitud más amigable por parte de las autoridades, si tenemos en cuenta que el oro está cayendo.

Al igual que en el caso de la bolsa, bitcoin comienza también a dar síntomas de agotamiento. Para que el precio de un activo financiero opere en un entorno estable y saludable, ese mercado en cuestión debe presentar niveles de liquidez suficientes que permitan a los distintos tipos de inversores (traders o más cortoplacistas, e inversores de largo plazo, como gestores de fondos o incluso compañías de seguros) operar entre sí.

Este equilibrio se rompe cuando la atención de los inversores pasa a centrarse en el muy corto plazo (o en el muy largo plazo), cuando las valoraciones aumentan (o disminuyen) muy rápidamente en un espacio de tiempo demasiado corto, y la liquidez proporcionada por los operadores de largo plazo (o por los traders) se reduce sustancialmente o llega incluso a desaparecer. Para que la liquidez vuelva a su punto de equilibrio, se hace necesario un ajuste en el precio de cotización que vuelva a captar la atención de los inversores. En este caso, los de largo plazo.

Estas pautas en el cambio de complejidad de la estructura del mercado, que explicamos hace tiempo en esta nota, fueron conceptualmente creadas por el matemático Benoît Mandelbrot, y su análisis nos proporciona pistas muy valiosas respecto al punto de madurez en movimientos tácticos en el precio de los activos.

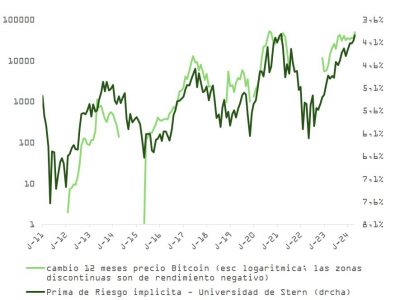

Losflujoshacia las criptodivisas son una apuesta apalancada a la compresión de la prima de riesgo en bolsa.

Si en vez de usar la metodología de cálculo de Damodaran (Universidad de Stern) para el cálculo de esa prima, simplificamos aproximándola por la diferencia entre el inverso del múltiplo precio/beneficios y la rentabilidad del activo libre de riesgo (bono del Tesoro a 10 años), lo que podemos observar es que, después del rally de Trump, los compradores de bolsa están dispuestos a pagar por asumir el riesgo de su inversión, en lugar de exigir una compensación por la incertidumbre y volatilidad asociadas al mercado de acciones. Ajustando estos números para incorporar el efecto del IPC, aún nos quedaríamos con una escasísima recompensa de 1,84 %, la más ajustada de los últimos 22 años.

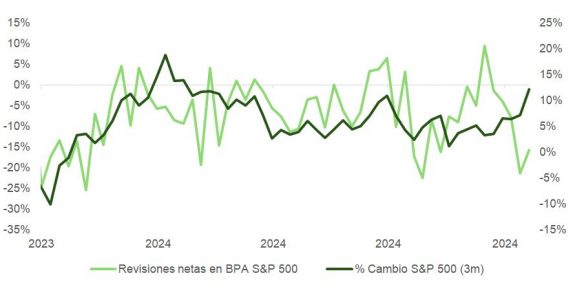

Las subidas desde el mes de agosto han coincidido con revisiones a la baja en la cifra de beneficios para 2025, pero el mercado sigue apuntando a aumentos de +15 % en BPA para el próximo año. Esta composición de lugar es más congruente con el inicio de un ciclo económico que con su fase de madurez.

La estacionalidad favorable, los datos macro, los resultados empresariales (con Disney como una de las últimas en mostrar un desempeño razonable y unas buenas expectativas de negocio), la sincronización en recortes de tipos a nivel global y los estímulos en China -además de las esperanzas volcadas sobre la agenda económica de Trump- pueden mantener al mercado de aquí a final de año.

Hacia febrero es probable que la volatilidad repunte: las actuaciones en materia de inmigración y de política comercial deberían ser las primeras en anunciarse, pero Trump no tardará en impulsar su agenda fiscal: el leve control de la Cámara de Representantes y las diferencias de opinión dentro del partido ponen presión para moverse antes de las elecciones de 2026. La preocupación por los déficits y un entorno de precios más complicado en un contexto de valoración oneroso aumenta la incertidumbre. Con la rentabilidad del bono cerca del 4,5 % y la prima de riesgo en el mercado de acciones cada vez más deprimida, incrementos adicionales en la TIR pondrán presión sobre el S&P y sobre los planes de Trump.

Janus Henderson Investors ha anunciado el lanzamiento de Janus Henderson Tabula Pan European High Conviction Equity UCITS ETF, la última incorporación a la franquicia de ETFs de gestión activa de la firma en Europa. Según explica la gestora, se trata de un fondo de renta fija que invierte en en torno a 20-25 empresas europeas de gran y mediana capitalización. Esta gestionado por Robert Schramm-Fuchs y Marc Schartz, y adoptará un enfoque de alta convicción.

Desde la gestora, matizan que la estrategia carece de un estilo específico e invierte allí donde se encuentran las mejores oportunidades en renta variable paneuropea, poniendo de manifiesto la excepcional capacidad de selección de valores de los gestores. «Creemos que un enfoque de alta convicción, junto con un proceso de inversión replicable y disciplinado, puede aprovechar el potencial de alfa disponible en la región y, en última instancia, reportar beneficios a nuestros clientes. Este nuevo lanzamiento aumenta la oferta de ETF de gestión activa de Janus Henderson en Europa, tras el anuncio de su primer ETF de este tipo en la región en octubre de 2024, y se basa en la propuesta de gran éxito de la firma en Estados Unidos, donde es el cuarto mayor proveedor de ETF de renta fija de gestión activa a escala mundial”, ha destacadoRobert Schramm-Fuchs, gestor de carteras en el equipo de renta variable europea de Janus Henderson.

Según explica el gestor, Europa alberga una amplia gama de empresas líderes a escala mundial, cuya diversidad permite a los inversores equilibrar la exposición entre las empresas cíclicas y las orientadas a temáticas de crecimiento a largo plazo. «Las valoraciones actuales resultan atractivas y la dispersión de las rentabilidades entre los distintos mercados y sectores de renta variable europeos presenta oportunidades para que los gestores activos mejoren el rendimiento», ha afirmado.

A raíz de este nuevo lanzamiento, Ignacio De La Maza, director del Grupo de clientes de EMEA y Latinoamérica en Janus Henderson, ha indicado: “Cuando lanzamos nuestro primer ETF de gestión activa para inversores europeos el mes pasado, dijimos que no era sino el principio de nuestro viaje, y estoy encantado de que ahora tengamos otro producto que ofrecer a nuestros clientes. Janus Henderson cuenta con una gran tradición de inversión en renta variable europea, con una trayectoria de más de 40 años. El lanzamiento de este fondo ofrece a los inversores una forma alternativa de aprovechar nuestra vasta experiencia en este mercado”.

El fondo cotizará inicialmente en el Xetra con el código JCEU GY y posteriormente hará lo propio en la Borsa Italiana y estará disponible en los principales mercados europeos.

Se espera que el gasto mundial en lujo alcance cerca de 1.500 millones de euros en 2024, manteniéndose relativamente plano en comparación con 2023, y aportando una tasa de crecimiento interanual estimada de entre el -1% y el 1%. Esta es una de las principales conclusiones del último informe sobre el lujo elaborado por la consultora Bain & Company en colaboración con Altagamma, la asociación italiana de fabricantes de artículos de lujo.

Los consumidores de lujo de todo el mundo están recortando sus gastos en artículos discrecionales a causa de la incertidumbre macroeconómica y la continua subida de precios de las marcas. Como resultado, Bain prevé que el mercado de artículos de lujo personal experimente su primera desaceleración desde la Gran Recesión -excluyendo Covid- con una erosión del -2%, a los tipos de cambio actuales, en comparación con el año pasado. Esta tendencia, particularmente aguda entre la Generación Z, cuya defensa de las marcas de lujo sigue disminuyendo, ha llevado a una reducción de la base de clientes de lujo en una magnitud de unos 50 millones en los últimos dos años. En paralelo, se detecta que los clientes de mayor poder adquisitivo, pese a que están perdiendo progresivamente la sensación de exclusividad de las marcas, siguen aumentando su cuota de consumo de lujo.

Como explica Cira Cuberes, socia de Bain & Company en España: “A pesar de la incertidumbre macroeconómica, el turismo de lujo sigue creciendo en España. A escala global, el gasto en lujo ha mostrado una notable estabilidad este año impulsado en gran medida por el apetito de los consumidores por el lujo experiencial. Sin embargo, en los dos últimos años, 50 millones de consumidores han optado por abandonar el mercado de bienes de lujo o se han visto obligados a hacerlo. Es una señal para las marcas de que ha llegado el momento de reajustar sus propuestas de valor. Para recuperar clientes, sobre todo a los más jóvenes, tendrán que liderar con creatividad y ampliar sus temas de conversación. Al mismo tiempo, deben mantener a sus principales clientes en primer plano, sorprendiéndoles y deleitándoles, poniendo foco en redescubrir las interacciones humanas absolutamente personalizadas `uno a uno´. En general, y de cara a todos los clientes, será fundamental reforzar la personalización aprovechando la tecnología como aliado para conseguirla”.

Las experiencias de lujo siguen ganando adeptos a medida que los consumidores desplazan su gasto hacia viajes y eventos sociales, favoreciendo el trato personal y el bienestar por encima de los productos tangibles. Al mismo tiempo, los bienes experienciales especialmente los dirigidos a personas con grandes patrimonios, como yates, coches y jets, despiertan un gran interés entre los consumidores de muy alto poder adquisitivo.

Los productos de belleza, en particular las fragancias, siguen registrando buenos resultados, ya que los consumidores se inclinan por ellos como “pequeños caprichos”. Las gafas también experimentan un impulso positivo, con los consumidores atraídos por una mayor creatividad de marca y por las marcas especializadas de gama alta.

La joyería se mantiene fuerte, favorecida especialmente por el segmento de la alta bisutería y con un comportamiento notablemente positivo en el mercado estadounidense. Por su parte, relojes, artículos de cuero y zapatos han experimentado una ralentización debido a que los consumidores han reducido sus compras y son cada vez más selectivos. Mención aparte merecen los pequeños accesorios de cuero y los artículos de iniciación, que siguen siendo de interés para la Generación Z.

Otra de las conclusiones del análisis de Bain & Company es que, a medida que los consumidores buscan compras de valor, el mercado de segunda mano está ganando tracción, con un fuerte impulso de la joyería y la ropa heredadas y de las piezas de cuero.

Mientras la mayoría de las tiendas de lujo físicas sufren la caída en picado de la afluencia de público, el canal outlet de marcas de lujo obtiene mejores resultados, impulsado por la búsqueda de valor por parte de los consumidores, y gana popularidad como vía de entrada preferida en el mercado del lujo. En paralelo, el canal online está entrando en una trayectoria de normalización tras las oscilaciones posteriores a la pandemia. En un contexto en el que los consumidores buscan cada vez más experiencias inmersivas y personalizadas, las marcas ganadoras atraerán en el canal online tráfico de vuelta a las tiendas físicas ofreciendo propuestas de valor diferenciadas en las vistas a esas tiendas.

Desglose regional: puntos clave en América, Japón y Europa

América: Estados Unidos muestra brotes verdes con una trayectoria trimestral al alza, a pesar de la fluctuación de la confianza de los consumidores y la ralentización del tráfico peatonal en las principales ciudades. Fuera de Estados Unidos los resultados están más polarizados. Canadá sigue luchando contra la falta de turistas chinos, mientras que México y Brasil registran notas positivas.

APAC: Japón sigue liderando el crecimiento mundial del lujo debido a los tipos de cambio favorables y al consiguiente aumento del gasto turístico durante el primer semestre de 2024. El impulso, sin embargo, se ha ralentizado recientemente al reajustarse los precios. Por el contrario, China continental ha experimentado una fuerte desaceleración, que se ha agravado a lo largo del año a medida que disminuía el gasto interno debido a la falta de confianza de los consumidores y a las salidas de turistas chinos a zonas cercanas y a Europa.

EMEA: Europa está registrando un crecimiento más fuerte, aunque normalizado, a lo largo de los trimestres, con una demanda sostenida por la afluencia turística, sobre todo en las ciudades de primer nivel y los centros turísticos del sur de Europa. En el Reino Unido y el norte de Europa la afluencia de turistas de lujo es más limitada. El panorama varía en Oriente Medio, donde las tensiones regionales afectan a la afluencia turística.

Los mercados emergentes como América Latina, India, Sudeste Asiático y África, que en conjunto se espera que sumen más de 50 millones de consumidores de lujo de clase media-alta de aquí a 2030, representan nuevas vías potenciales de crecimiento.

Se espera que el mercado del lujo se enfrente a un contexto de ligera mejora a lo largo de 2025, aunque esto dependerá en gran medida de los escenarios macroeconómicos que se desarrollen en las regiones clave. De cara a 2030, es probable que el mercado emprenda una trayectoria positiva a largo plazo, con una base de consumidores cada vez más accesible.

“Para garantizar el crecimiento futuro, las marcas tendrán que replantearse sus ecuaciones de lujo, restablecer la creatividad y combinar las viejas y las nuevas reglas del juego. Esto incluye redescubrir su esencia y adoptar los pilares fundacionales de la industria: deseabilidad impulsada por la artesanía, la creatividad y los valores distintivos de la marca; ahondar en conexiones y experiencias significativas, personalizadas y culturalmente efectivas para el cliente; y efectuar una ejecución impecable posibilitada por la tecnología, con la inteligencia artificial desempeñando un papel primordial en la mayoría de las áreas de la propuesta de valor”, concluye Cira Cuberes.

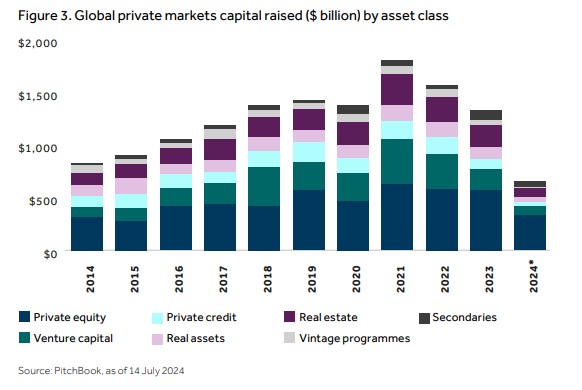

Los mercados privados han experimentado una transformación en la última década, con un importante flujo de capital, éxito de tecnologías disruptivas y la ampliación del acceso en el sector de los servicios financieros en general.

Así lo recoge el informe «Private Markets Annual Report 2024» de Barclays, que también aclara que los inversores privados reconocen cada vez más las oportunidades que ofrecen los fondos de mercados privados. «En términos generales, las motivaciones de los inversores con patrimonios muy elevados (UHNW) y los HNWI para invertir en mercados privados incluyen la diversificación y la menor volatilidad de las carteras; unos rendimientos históricamente superiores a los obtenidos en los mercados públicos y un mayor apalancamiento disponible, que puede impulsar potencialmente un mayor crecimiento y rentabilidad», explica la firma en el estudio.

El informe también explica que el acceso a gestores de inversión cualificados también puede reportar dividendos a los propietarios de patrimonios privados. Los compromisos pueden generar mayores rendimientos, y las comunicaciones con los socios generales (GP) pueden ofrecer valiosas lecciones sobre due diligence y revisiones operativas. Teniendo en cuenta que muchos HNWI han creado su riqueza gestionando sus propios negocios, las inversiones en fondos privados ofrecen la oportunidad de compartir información entre los socios.

Según algunas encuestas, los inversores privados muestran una preferencia creciente por los activos alternativos y, en particular, por el private equity. Muchos de los encuestados también indican que tienen previsto redoblar sus inversiones en capital riesgo el año que viene, a medida que mejore la confianza tras la corrección del mercado. El estudio cita como ejemplo la encuesta de Campden Wealth y Titanbay de 2023 a un total de 120 inversores UHNW, en la que los encuestados señalaron un aumento de tres puntos porcentuales en su asignación objetivo para private equity, junto con un aumento de dos puntos porcentuales para la renta variable pública y una disminución de cuatro puntos porcentuales para la asignación a liquidez. En esa misma encuesta, el 67% de los encuestados dijo que su principal motivación para invertir era el potencial de mejorar los rendimientos de la cartera a largo plazo.

El patrimonio bajo gestión total de los family offices se duplicó con creces en la última década, y se prevé que el número de propietarios de patrimonios privados a escala mundial aumente un 28,1% de aquí a 2028, lo que representa una fuente creciente de capital.

En los próximos años, las grandes empresas de capital riesgo podrían recibir más aportaciones de los canales de patrimonio privado. Mientras que los inversores institucionales, como las pensiones y los fondos soberanos, deben cumplir estrictos mandatos de inversión, los inversores privados pueden tener menos restricciones legales y pueden adaptar las asignaciones para que se ajusten más a sus perfil personal y sus preferencias de liquidez.

«Esto abre una mayor opcionalidad para invertir en mercados privados», asegura el informe de Barclays, que añade que los plazos de inversión también son menos restrictivos para el patrimonio personal en comparación con el patrimonio institucional. Éste, según explica la firma, «suele requerir aportaciones y distribuciones periódicas para apoyar las necesidades de liquidez de los inversores institucionales, pero los inversores privados pueden enfrentarse a más restricciones y obstáculos reglamentarios para poder invertir en mercados privados».

El private equity sigue en forma

El estudio recoge que el private equity es el principal motor de la captación de fondos en los mercados privados. «Además de ser una de las estrategias favoritas de los fondos de pensiones y los endowments, que exigen flujos de caja predecibles, los fondos de private equity podrían ser una opción para los inversores privados que buscan apoyar sus propias iniciativas, incluidas las empresas familiares y la filantropía», asegura el estudio de Barclays. El ciclo de vida típico de 10 años de los fondos de private equity suele coincidir con los horizontes de inversión más largos que buscan estos inversores para cierta parte de sus asignaciones, añade el estudio.

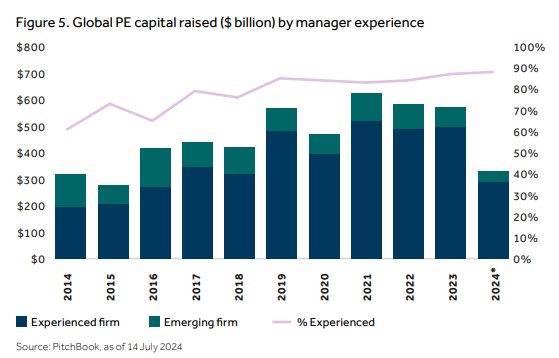

La proporción de la captación de fondos en los mercados privados atribuida a los fondos de private equity ha aumentado anualmente desde 2020, alcanzando la cifra récord del 50,5% hasta la fecha. Estos fondos mostraron resistencia frente a una ralentización más general de la captación de fondos, recaudando casi tanto capital en 2023 como en 2022. Sin embargo, según el informe, el número de vehículos que impulsaron ese total se redujo en más de la mitad. Con menos fondos manteniendo o aumentando su poder adquisitivo en los últimos 18 meses, el flujo futuro de operaciones de private equity y los rendimientos se inclinarán hacia los fondos más fuertes. Esto podría exacerbar la competencia entre los LPs que buscan los mejores GPs.

La selección de gestores, a tenor del informe, es tan importante en los tiempos actuales como ha sido siempre. La preferencia de los LPs por gestores de private equity experimentados -firmas que han lanzado al menos cuatro fondos- también está en aumento. «Cada año desde 2019, más del 80% de todos los nuevos dólares dirigidos hacia el private equity fueron cerrados por gestores experimentados, y este porcentaje ha aumentado al 88% anualmente», asegura Barclays, que añade que las empresas de primer nivel han establecido LPs que a menudo regresan para rondas de recaudación de fondos posteriores, «limitando así la entrada de nuevos inversores».

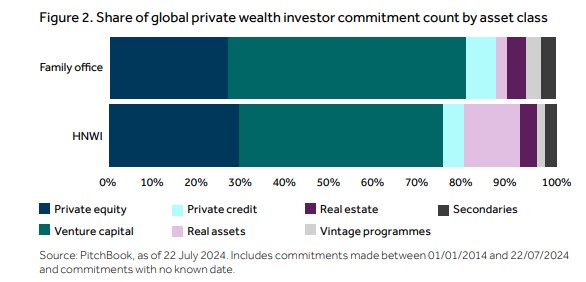

Venture capital: Los inversores buscan tecnologías innovadoras y sostenibles

Según datos de PitchBook citados por el estudio de Barclays, casi la mitad de todos los compromisos conocidos de fondos de mercados privados realizados por inversores de patrimonio privado en la última década se hicieron con fondos de venture capital, «lo que pone de relieve la importancia del venture capital y su prevalencia en las carteras no institucionales».

Los gestores experimentados han acaparado una parte cada vez mayor de los nuevos compromisos de venture capital debido a la demanda de gestores con los mejores historiales en medio de un entorno macroeconómico incierto. Sin embargo, con más de 650 fondos de venture capital captados con éxito hasta julio de 2024, siguen existiendo muchas oportunidades.

Los gestores emergentes pueden ofrecer una vía más oportuna para los inversores privados que buscan asignaciones de capital riesgo a corto plazo, ya que estos gestores buscan nuevas bases de LPs. El perfil de riesgo/rentabilidad de los gestores emergentes puede ser más elevado sin un historial, pero incurrir en un mayor riesgo a cambio de una mayor rentabilidad potencial es, en muchos sentidos, la esencia de la capital riesgo.

Uno de los principales atractivos para los gestores de sociedades de venture capital es su estrecha relación con empresas innovadoras y de rápido crecimiento. Las asignaciones de venture capital pueden permitir a un LP beneficiarse del auge de la inteligencia artificial, por ejemplo. El potencial alcista de las tecnologías disruptivas es hipotéticamente ilimitado, y la exposición potencial a los futuros líderes del sector es muy valorada por los inversores patrimoniales con mayor apetito por el riesgo.

La sostenibilidad y otros temas de inversión de impacto también se citan como intereses comunes entre los inversores de patrimonio privado. Las inversiones en venture capital son un canal de financiación habitual para las tecnologías más incipientes, como la tecnología climática, y un número creciente de fondos se definen como «inversores de impacto», atendiendo a las preferencias y valores de diversos inversores a través de un doble objetivo de rentabilidad financiera y resultados sociales o medioambientales positivos.

La Encuesta sobre Inversión Sostenible 2023 de PitchBook entre inversores de mercados privados a escala mundial reveló que los encuestados estaban más divididos sobre la integración de programas de inversión sostenible entre 2021 y 2023, pero más de la mitad de los LPs encuestados creen que es «extremadamente importante» o «muy importante» que sus GPs midan el impacto en sus carteras.

Amundi ha anunciado la compra de aixigo, empresa tecnológica que ha desarrollado una oferta modular de servicios de alto valor añadido para distribuidores de soluciones de ahorro. Según explican desde la gestora, su plataforma, completamente basada en API, permite desplegar nuevos servicios de forma rápida y sencilla en las infraestructuras informáticas existentes de bancos e intermediarios financieros.

Desde la gestora argumentan que en un contexto donde la tecnología digital se ha convertido en un factor clave para gestionar las relaciones con los clientes en la gestión patrimonial, los gestores buscan herramientas tecnológicas que permitan a sus equipos asesorar, distribuir y gestionar soluciones de inversión de manera más eficiente. “Como resultado, el mercado de servicios tecnológicos para los actores de la gestión patrimonial, así como para los bancos privados y minoristas, está experimentando un crecimiento significativo”, afirman.

Amundi, que ya está activa en este mercado en auge a través de su línea de negocio Amundi Technology y su solución Alto, acelerará su desarrollo con la adquisición de aixigo, reforzando así su posicionamiento como proveedor de tecnología y servicios. La cobertura de clientes y geográfica de Amundi en este mercado se verá ampliada gracias a la base de clientes de aixigo en Alemania, Suiza y el Reino Unido.

Combinación de las plataformas

Fundada en Alemania hace 25 años por un grupo de académicos, aixigo ha experimentado un rápido crecimiento en los últimos años, con un aumento significativo en sus ingresos. Aixigo, con un equipo de 150 empleados, atiende actualmente a más de 20 clientes, incluyendo importantes instituciones financieras internacionales que representan más de un billón de euros en activos bajo gestión. Alrededor de 60.000 asesores ya utilizan diariamente los servicios de aixigo para incorporar clientes, construir y gestionar asignaciones, realizar órdenes y generar informes.

Por su parte, Amundi Technology también ha ido mejorando su oferta, “proporcionando al sector de inversión y ahorro soluciones tecnológicas para la gestión de carteras, el ahorro y la jubilación de empleados, la gestión patrimonial y los servicios de activos”, indican desde la gestora.

Actualmente, su cartera de clientes altamente incluye más de 60 entidades, entre bancos, bancos privados, fondos de pensiones, aseguradoras, custodios de fondos y gestores de activos en Europa y Asia. “A partir de ahora, las herramientas de aixigo formarán parte de las soluciones que Amundi Technology ofrece a sus clientes a lo largo de toda la cadena de valor del ahorro”, afirman desde la gestora.

Una transacción de alto valor añadido

Según indican desde Amundi, esta transacción, que está en línea con el plan estratégico y la disciplina financiera de Amundi, generará un valor significativo gracias al potencial de crecimiento del negocio, así como a las sinergias de ingresos y costes. “El monto de la transacción asciende a 149 millones de euros. El retorno de la inversión será cercano al 10% después de tres años y superior al 12% después de cuatro años”, indican.

Sobre la operación, Valérie Baudson, CEO de Amundi, ha señalado: «Las instituciones que distribuyen productos de ahorro buscan cada vez más soluciones y socios externos que les permitan mejorar su eficiencia operativa y ofrecer asesoramiento, servicios y productos de manera más personalizada, rápida y de mayor calidad. Para responder a estas necesidades, Amundi ha desarrollado una gama de servicios y una plataforma tecnológica que se verá fortalecida con aixigo. Con esta nueva experiencia, ya adoptada y reconocida por importantes firmas financieras, continuaremos desarrollando nuevos servicios innovadores y desempeñaremos un papel activo en la evolución del sector de asesoramiento financiero y gestión patrimonial. Esta transacción generará un valor significativo para nuestros clientes, socios y accionistas».

“Estamos encantados de dar la bienvenida a los equipos experimentados de aixigo, que aportarán su espíritu emprendedor, habilidades tecnológicas de vanguardia y un profundo conocimiento de las necesidades de los clientes. Con este nuevo desarrollo, aceleraremos el despliegue de los servicios de Amundi Technology para bancos privados y gestores patrimoniales, con una oferta más amplia, flexible y escalable que nos permitirá responder a un rango aún mayor de casos de negocio”, ha añadido Guillaume Lesage, director de Operaciones de Amundi.

Benjamin Lucas, director ejecutivo de Amundi Technology, considera que “Amundi Technology está completamente comprometida con ofrecer soluciones tecnológicas pioneras y un servicio excepcional a nuestros clientes a nivel mundial. Al combinar las capacidades y soluciones líderes de Amundi Technology y aixigo, crearemos una oferta transformadora para la industria de gestión patrimonial y bancaria. Compartimos una visión y un enfoque orientado a la excelencia y el crecimiento para todos nuestros stakeholders, y estamos extremadamente emocionados de dar la bienvenida a los equipos de aixigo mientras continuamos este viaje juntos».

Por su parte, Arnaud Picut, CEO de aixigo, ha declarado: “Unirnos a Amundi Technology representa una oportunidad única para ampliar nuestra oferta de servicios y aprovechar la experiencia de Amundi, lo que nos permitirá convertirnos en el líder indiscutible en Europa antes de extender gradualmente nuestro alcance a Asia, una visión que se alinea perfectamente con nuestros valores y ambiciones. También es una ocasión para agradecer a Urs Ehrismann, fundador de Fronttrail Equity Partners, quien nos ha acompañado como inversor en los últimos seis años, ayudándonos a construir una plataforma europea de wealthtech exitosa».

En último lugar, Christian Friedrich, miembro del Consejo Ejecutivo y cofundador de aixigo, ha añadido: “De la unión de aixigo y Amundi Technology surgirá una auténtica potencia en el sector de wealthtech. Estoy muy emocionado por las oportunidades y posibilidades que esto creará para el equipo de aixigo. Nuestros clientes de larga data se beneficiarán de la combinación de nuestras habilidades y fortalezas conjuntas y podrán impulsar nuevos servicios en el mercado de gestión patrimonial. Estoy deseando ver las innovaciones que esta asociación traerá».