Private equity, soluciones multiactivos privados e infraestructuras: las áreas donde los gestores de patrimonio y asesores financieros aumentarán su asignación

| Por Beatriz Zúñiga | 0 Comentarios

El aumento de las asignaciones a los mercados privados como respuesta a la evolución del mercado por parte de los gestores de patrimonios y asesores financieros es una tendencia clara en la industria. De hecho, según la encuesta Global Investor Insights Survey (GIIS) de Schroders, más de la mitad de estos perfiles profesionales están invirtiendo actualmente en mercados privados, y un 20% adicional espera hacerlo en los próximos dos años.

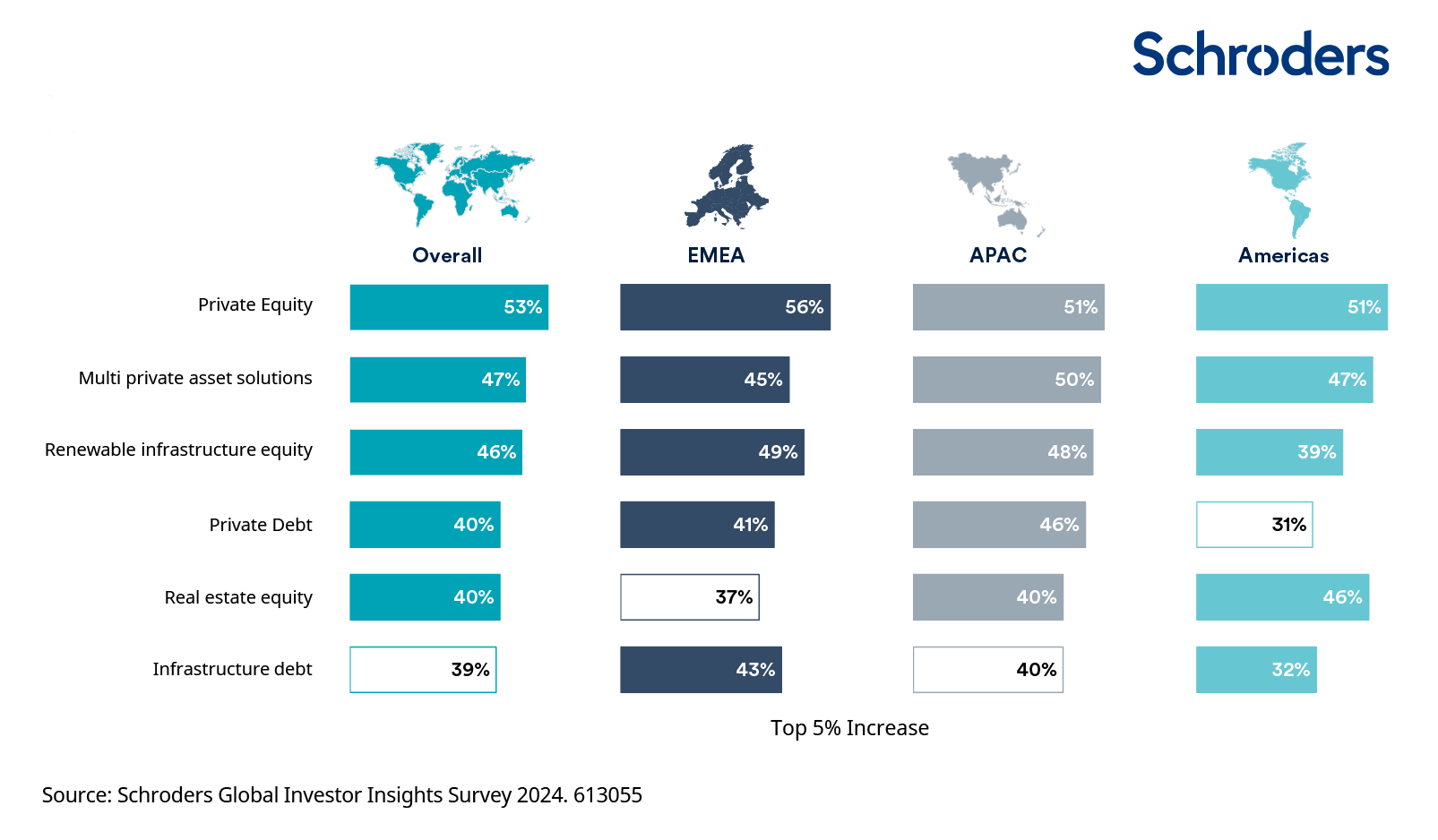

Además, la encuesta, que abarca a 1.755 gestores de patrimonio y asesores financieros a nivel global, representando 12,1 billones de dólares en activos, revela que el private equity (53%), las soluciones multiactivos privados (47%) y la renta variable en infraestructuras renovables (46%) son las tres clases de activos en mercados privados en las que los asesores y gestores de patrimonio esperan que sus clientes aumenten sus asignaciones en los próximos 1-2 años.

Sobre cómo esperan que cambien las asignaciones de sus clientes a las siguientes clases de activos de mercados privados en los próximos 1-2 años, dos tercios de los gestores de patrimonio y asesores financieros destacan que el potencial de obtener mayores retornos en comparación con los mercados públicos es el principal beneficio de invertir en mercados privados para sus clientes. Esto fue seguido de cerca por la posibilidad de lograr diversificación a través de diferentes impulsores de rentabilidad (62 %). Además, en promedio, la mayoría de las asignaciones de los inversores a mercados privados representan entre el 5%-10 % o el 1 %-5 % de la exposición total de sus carteras.

En opinión de Carla Bergareche, directora Global de Gestión Patrimonial en el Grupo de Clientes de Schroders, si bien muchos gestores de patrimonio y asesores financieros ya están invirtiendo en mercados privados en nombre de sus clientes, el tamaño de las asignaciones sigue siendo significativamente inferior al 20 % o más que se observa en carteras de family offices e inversores institucionales.

“Esta brecha representa una oportunidad considerable para fortalecer el compromiso de los clientes con los mercados privados. Por ello, esperamos que estos sigan desempeñando un papel creciente en las carteras de inversión patrimonial, a medida que los inversores sean cada vez más conscientes del potencial de obtener rentabilidades sólidas y diversificadas”, explica Bergareche.

Acceso a la inversión

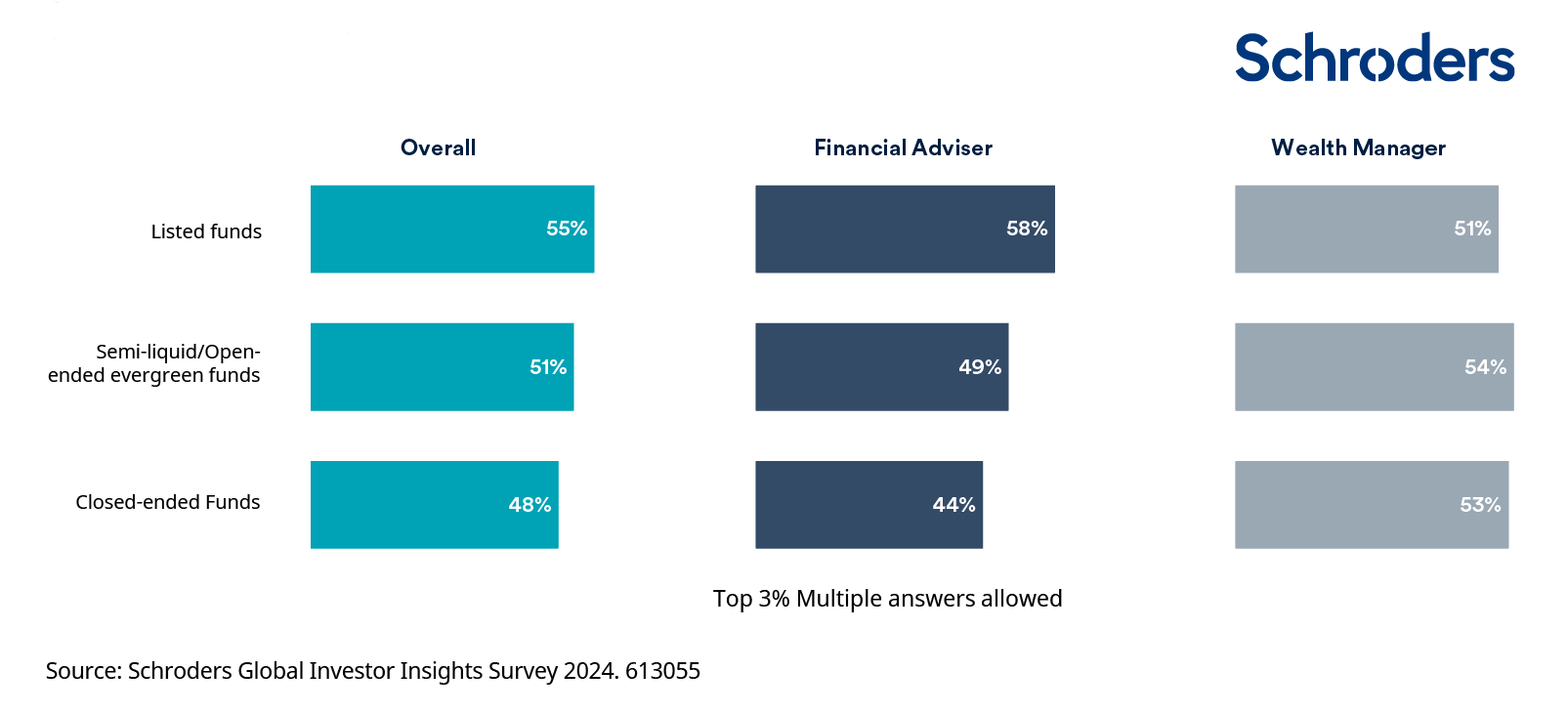

Otro dato relevante es que un poco más de la mitad de los gestores de patrimonio y asesores encuestados indicaron que están accediendo a oportunidades en mercados privados a través de fondos cotizados, seguidos de cerca por fondos semilíquidos o abiertos de duración indefinida (51%). A pesar de estas oportunidades, la falta de liquidez es señalada como el principal desafío al discutir los mercados privados con los clientes.

Según Schroders, como era de esperar, el 49% de los encuestados afirmó que una mayor educación financiera para los clientes ayudaría a impulsar la demanda, seguido de estructuras de productos más adecuadas (42%) y mínimos de inversión más bajos (42%).

“No hay ninguna duda de que el patrimonio privado jugará un papel muy significativo en los mercados privados en el futuro. Hasta ahora, las opciones para que los gestores de patrimonio y asesores accedan a estos mercados han sido limitadas en comparación con sus homólogos institucionales, lo que explica que, a pesar de la intención, sigamos viendo asignaciones relativamente bajas”, afirma Tim Boole, director de Gestión de Productos de Capital Privado en Schroders Capital.

Sin embargo, según su experiencia, la aparición de nuevos vehículos, como los fondos semilíquidos, está ampliando los puntos de acceso disponibles y ha representado un avance significativo al ofrecer mayor flexibilidad a los inversores para alcanzar sus objetivos financieros a través de los mercados privados. “Por ello, no es sorprendente ver que estas estructuras sean favorecidas por este segmento de clientes”, matiza Boole.

Transferencia de la riqueza

Además, la gestora destaca que la transferencia de patrimonio se ha señalado como una prioridad para el 59% de los gestores de patrimonio y asesores financieros a nivel global: en Norteamérica, el 66% considera así lo considera en comparación con el Reino Unido (57%), Asia-Pacífico (57%) y EMEA (58%).

Según muestra el documento, las discusiones sobre transferencia de patrimonio están mucho más arraigadas en América. En concreto, América Latina presenta el mayor nivel de compromiso a nivel global, con un 58% de los asesores afirmando haber tratado este tema con más de la mitad de sus clientes. En EMEA y Asia-Pacífico, la participación es menor, con un 43% y un 46% de los asesores abordando este tema con sus clientes, principalmente debido a sensibilidades culturales.