El Mercado Mexicano de Derivados (Mexder), la única Bolsa de derivados en México, informó que listó Contratos de Futuros y Opciones sobre valores del Sistema Internacional de Cotizaciones (SIC), mejor conocido como Mercado Global.

De acuerdo con la información, en una primera fase se incluyeron los valores de las siguientes empresas: Apple, Meta, Netflix, Nvidia y Tesla, cinco de las emisoras más representativas y líquidas a nivel internacional.

En conjunto, estas compañías representan sectores estratégicos como tecnología, inteligencia artificial, energías limpias, plataformas digitales y entretenimiento global. Su escala operativa, capacidad de innovación y presencia internacional las convierten en referentes para inversionistas y participantes del mercado que buscan exposición a tendencias estructurales de largo plazo en la economía mundial.

Mexder señala que entre las ventajas naturales que brindan los derivados destacan: tomar posiciones largas o cortas con la misma facilidad al no necesitar un préstamo de valores, como ocurre en el mercado de contado con las ventas en corto.

Asimismo, los inversionistas pueden apalancar sus posiciones y hacer un uso más eficiente de su capital al no requerir liquidar la totalidad del costo de las acciones al momento de celebrar la operación, lo cual, les permite estructurar de manera óptima sus estrategias de inversión.

“Con estos nuevos listados, acercamos a los inversionistas mexicanos a empresas que son referentes en sus sectores, permitiéndoles diversificar su portafolio, gestionar riesgos y aprovechar oportunidades globales sin salir del mercado local.”, dijo en un comunicado José Miguel De Dios, director general de MexDer.

«MexDer continúa fortaleciendo su oferta de productos, consolidándose como una plataforma clave para la gestión de riesgos, la innovación financiera y la integración del mercado mexicano con los mercados globales», dijo la institución.

BBVA Asset Management México destacó un hito de inversión en una de las estrategias más importantes que ha realizado la institución en los años recientes: invertir en tecnología de manera diversificada. Esta es a la vez una historia adicional en este periodo de bonanza que domina a los mercados financieros mexicanos en general desde hace varios años.

En octubre de 2022 creó el fondo BBVADIG; este instrumento de inversión reporta un rendimiento efectivo a tres años de 133,13% de acuerdo con cifras del propio banco, así como un crecimiento de más de 329 millones de pesos (mdp) en capitalización de mercado en tres meses (alrededor de 18,8 millones de dólares), con lo que alcanza la cifra total gestionada de 1.600 millones de pesos (91,42 millones de dólares), colocándose entre los tres más relevantes del sector fondos de inversión en el país.

“El fondo BBVADIG está diseñado con una visión de largo plazo, buscando consolidar las inversiones en el horizonte de tres años. Si bien el mercado puede experimentar episodios de volatilidad, la estrategia del fondo se enfoca en un período de tiempo más amplio, lo que permite a nuestros clientes recoger ganancias producto de la paciencia y la buena gestión, tal como lo demuestra el rendimiento sostenido en el sector de tecnología”, dijo Luis Ángel Rodríguez Amestoy, Head BBVA Asset Management México.

El fondo BBVADIG invierte en empresas relacionadas con la economía digital y el uso de tecnologías disruptivas como blockchain, Fintech, web3, e-commerce, inteligencia artificial, semiconductores e infraestructura digital, entre otras. Dicho instrumento permite a los clientes de la institución financiera, participar en el desarrollo de la economía digital.

Sólido crecimiento

Además de la tasa de rendimiento que destaca en un contexto de reducción de tasas de referencia, lo que permite incrementar el atractivo de este tipo de fondos, BBVA Asset Management México señaló algunos otros indicadores que reflejan el sólido crecimiento de uno de los fondos estrella de la institución y del país.

Por ejemplo, en los últimos tres meses el número de clientes del fondo aumentó en 1.197, pasando de 14.082 a un total de 15.279 inversionistas. Según BBVA su rendimiento anualizado es del 32,60% al 31 de diciembre de 2025.

Adicionalmente, si se le compara con otros índices, BBVADIG superó a su competidor más cercano, que registra un premio de 119,01% -efectivo a tres años-, seguido por otro instrumento que al cierre de 2025 reportó 72,47% en el mismo lapso. Este rendimiento lo coloca entre los tres fondos con mayor rendimiento efectivo en el mercado mexicano, consolidando la tendencia de inversión en el sector de tecnología e innovación.

«El creciente interés en nuevas tecnologías, como la inteligencia artificial y los semiconductores, ha permitido al fondo evolucionar. Como resultado, BBVA México ha integrado emisoras con un significativo potencial de crecimiento, abarcando así las tendencias emergentes en la economía digital», dijo la institución.

BBVA Asset Management es líder en el mercado de Fondos de Inversión de México con un 24,32% de participación, lo que significa que gestiona 1,20 billones de pesos en fondos (alrededor de 66.000 millones de dólares).

Carmignac amplía su gama de soluciones de inversión en mercados privados con el fondo Carmignac ELTIF evergreen, un vehículo semilíquido y abierto que está disponible para clientes minoristas sin inversión mínima. Según explica la gestora, invierte en todo el universo de los activos privados con una exposición significativa a los mercados secundarios, uno de los segmentos más dinámicos de los mercados privados en la actualidad.

Desde la firma reconocen que los fondos secundarios son especialmente relevantes para los fondos evergreen, dados los beneficios de diversificación, la mayor visibilidad de los activos subyacentes y una gestión más eficiente de la liquidez. El fondo tiene un enfoque diversificado hacia empresas privadas globales, con un enfoque inicial en el panorama de inversión europeo. La región europea representa actualmente una oportunidad atractiva dentro del mercado secundario debido a la prosperidad del mercado, respaldada por valoraciones de entrada más bajas, marcos de gobierno corporativo estables y una cartera creciente de activos de alta calidad.

Carmignac ELTIF Evergreen se basa en la estrategia implementada a través de Carmignac Private Evergreen. El fondo ha obtenido una rentabilidad del 35 % desde su lanzamiento en mayo de 2024, lo que ilustra la relevancia de un enfoque selectivo, disciplinado y diversificado para la inversión en activos privados. Con su ELTIF, Carmignac pretende ampliar el acceso a esta estrategia a una base de inversores más amplia, manteniendo al mismo tiempo el exitoso enfoque de inversión, la gobernanza y los estándares de gestión de riesgos aplicados a su primer fondo.

Las soluciones de activos privados de Carmignac están gestionadas por el equipo de activos privados de la empresa, bajo la dirección de Edouard Boscher, con una sólida experiencia tanto en la selección de inversiones como en la construcción de carteras. La empresa también se beneficia de una asociación estratégica exclusiva con Clipway, una empresa especializada en mercados secundarios fundada por antiguos empleados de Ardian, lo que le permite acceder a coinversiones directas de alta calidad con una estructura de comisiones muy eficiente en beneficio de los inversores subyacentes.

A raíz de este lanzamiento, Maxime Carmignac, director ejecutivo de Carmignac UK, ha comentado que los mercados de activos privados han demostrado desde hace tiempo su popularidad entre los inversores que buscan diversificar sus carteras más allá de las clases de activos tradicionales, pero apunta que las restrictivas estructuras de los fondos hacían que esta clase de activos estuviera reservada en gran medida a inversores profesionales e instituciones financieras. «En consonancia con nuestro compromiso de poner inversiones sofisticadas al alcance de una amplia gama de inversores, hemos aprovechado los avances en esta clase de activos para lanzar productos de alta calidad. El lanzamiento de un segundo fondo, menos de dos años después de Carmignac Private Evergreen, ilustra el creciente interés de nuestros clientes por acceder a esta clase de activos. El nuevo fondo ELTIF nos permitirá llevar a cabo nuestro proceso dentro de un marco claro, sólido y aún más accesible», ha afirmado.

Por su parte, Édouard Boscher, Head of Private Equity de la firma, ha añadido: «A medida que los mercados de activos privados se expanden y maduran, el mercado secundario se ha consolidado como una fuente clave de oportunidades y un motor de rentabilidad. Su creciente profundidad y la calidad de las oportunidades europeas actualmente disponibles permiten a los inversores construir carteras diversificadas con una mayor visibilidad de los activos, al tiempo que contribuyen activamente al desarrollo de la economía europea. Con Carmignac ELTIF Evergreen, nuestro objetivo es aprovechar estas dinámicas estructurales para generar rentabilidad a largo plazo mediante una selección rigurosa».

Carmignac ELTIF Evergreen se lanzará oficialmente el 31 de marzo de 2026, pero ya está disponible para su suscripción en Luxemburgo, Francia, Austria, Portugal, Irlanda, Alemania, Italia, Suiza, Reino Unido, España, Bélgica, Países Bajos, Suecia, Finlandia y Singapur. Tras su lanzamiento, el fondo ofrecerá suscripciones mensuales y ventanas de reembolso trimestrales.

En febrero de 2026, la SEC (Comisión de Bolsa y Valores de Estados Unidos) aprobó una modificación relevante de la normativa de la Autoridad Reguladora de la Industria Financiera (FINRA) en materia de regalos y atenciones comerciales. Según la actualización de la conocida Gifts Rule (Regla 3220), se eleva el límite anual de obsequios permitidos de 100 a 300 dólares por destinatario. Se trata del primer ajuste de esta cuantía desde 1992, y responde tanto a la erosión inflacionaria acumulada en más de tres décadas como a la necesidad de adaptar la norma a las prácticas actuales del sector financiero.

Para asesores financieros y profesionales que atienden a clientes de altos patrimonios, el cambio supone un margen más amplio en el ámbito de las cortesías comerciales, sin alterar el principio rector de la norma: evitar incentivos indebidos o conflictos de interés. “El nuevo umbral mantiene el límite por persona y por año, reforzando la lógica de prudencia y proporcionalidad. En la práctica, la actualización aporta coherencia económica a una cifra que había quedado desfasada, al tiempo que preserva el marco de control diseñado para proteger la integridad de las relaciones profesionales”, explican desde la autoridad estadounidense.

Más allá del incremento cuantitativo, la reforma incorpora mayor claridad técnica: FINRA ha codificado en la propia norma criterios que hasta ahora se apoyaban en guías interpretativas dispersas, incluyendo aspectos como la valoración de los regalos, su agregación cuando existen varios destinatarios y el tratamiento de atenciones vinculadas a eventos o actividades de negocio. Asimismo, “se delimitan con mayor precisión determinadas exclusiones, como los regalos personales no relacionados con la actividad profesional o ciertos obsequios de condolencia, aportando seguridad jurídica tanto a firmas como a profesionales registrados”, apunta la actualización.

Para los expertos, este cambio es además relevante porque faculta de forma expresa a FINRA para conceder exenciones en casos concretos, bajo determinadas condiciones. Esta capacidad introduce un grado adicional de flexibilidad supervisada, particularmente relevante para entidades con estructuras complejas o presencia internacional. En paralelo, la SEC subraya que la actualización no reduce las expectativas en materia de supervisión interna: las firmas deberán mantener sistemas y procedimientos razonablemente diseñados para asegurar el cumplimiento efectivo de la regla.

Allfunds ha anunciado una colaboración estratégica con MSCI, proveedor global de datos, analítica e índices basados en investigación. Según explica, este acuerdo permitirá a los clientes de Allfunds aprovechar los datos y las perspectivas analíticas líderes de MSCI.

El sólido conjunto de métricas y herramientas de MSCI está diseñado para apoyar a los gestores patrimoniales en la identificación de oportunidades de inversión, la gestión del riesgo, el cumplimiento de los requisitos regulatorios y la incorporación de un amplio abanico de consideraciones en sus procesos de inversión, ayudándoles a desenvolverse en las complejidades del panorama financiero moderno.

Se espera que la combinación de los datos y la analítica globales de confianza de MSCI con las soluciones de datos ya existentes de Allfunds aporte mayor amplitud y profundidad analítica a la plataforma de Allfunds, y ayude a los clientes a abordar unos requisitos regulatorios en constante evolución.

“Al integrar los conjuntos de datos globales de MSCI en las soluciones de Allfunds, reforzamos de forma significativa la cobertura analítica que se ofrece a través de la plataforma, dotando a los clientes de las capacidades que necesitan para anticiparse a unos requisitos regulatorios en evolución”, ha señalado Licia Megliani, responsable de Value Added Services en Allfunds.

Por su parte, Naomi English, responsable de Sostenibilidad en MSCI, ha afirmado: “Nos complace colaborar con Allfunds para ofrecer datos de MSCI a la excelente red de gestores patrimoniales de Allfunds. Los gestores patrimoniales entienden que invertir a largo plazo exige la capacidad de identificar riesgos y oportunidades emergentes, gestionar la resiliencia de las inversiones a lo largo del tiempo y ofrecer transparencia a sus clientes finales y a los grupos de interés. Los clientes de Allfunds ahora pueden aprovechar las soluciones de MSCI para mejorar las decisiones financieras que toman en nombre de los inversores finales”.

Los Treasury, el petróleo y el crédito privado han acaparado la atención a lo largo del fin de semana, recordando a los inversores que estamos en un año marcado por la incertidumbre, por el peso de la geopolítica y por la sensibilidad a la liquidez, pero sobre todo por la capacidad del mercado de digerir este contexto.

Javier Molina, analista de Mercados de eToro, considera que estamos ante “un riesgo latente en un mercado complaciente”. Según su visión, estamos en un momento delicado del ciclo, aunque la superficie del mercado todavía no lo refleje con claridad. “Cuando uno conecta las piezas -datos laborales, comportamiento del oro, valoraciones agregadas, flujos y crédito- empieza a dibujarse un cuadro mucho más complejo de lo que sugiere el tono optimista dominante. Aunque el ruido macro empieza a acumularse, el mercado no está reaccionando con miedo. Las entradas en fondos y ETFs de renta variable continúan, semana tras semana. Pero cuando uno mira con más detalle, la historia cambia. El grueso de los flujos no está yendo hacia la bolsa de forma agresiva. Está yendo al crédito. A la renta fija corporativa, a instrumentos que ofrecen rentabilidad vía “yield” con menor volatilidad relativa. Es decir, el dinero no está aumentando decididamente su apuesta por beta, sino priorizando carry y calidad”, explica Molina.

Mensaje para el inversor

Desde PIMCO coinciden que los mercados pueden parecer tranquilos, incluso cuando las vulnerabilidades se acumulan bajo la superficie. De hecho, las medidas tradicionales de volatilidad, como el VIX y el índice MOVE, pueden indicar complacencia tanto en los mercados de renta variable como en los de renta fija, hasta en situaciones de aumento de riesgos.

“Los inversores han disfrutado de un mercado alcista de acciones que ha durado años, impulsado en gran parte por la tecnología. Pero a medida que la IA sigue revolucionando las industrias y la economía en general, la volatilidad del mercado de valores observada en los últimos días, especialmente en los sectores relacionados con la tecnología, demuestra lo inciertas que siguen siendo las perspectivas”, señalan Marc Seidner, director de Inversiones de Estrategias no tradicionales de PIMCO, y Pramol Dhawan, director del equipo de Gestión de Carteras de Mercados Emergentes de PIMCO.

En este contexto, su mensaje para los inversores es claro: esperen lo inesperado. Para ambos expertos d el afirma, 2026 exige una mentalidad ágil preparada para la incertidumbre:

“Sea prudente y disciplinado con las valoraciones. Las valoraciones de la renta variable estadounidense siguen pareciendo elevadas, lo que deja poco margen y aumenta la susceptibilidad a fluctuaciones repentinas. Esté atento a los signos de complacencia del mercado y aprovechar más las estrategias de valor relativo en lugar de las apuestas direccionales. También mantenga la flexibilidad en todas las regiones, no solo en los sectores, con la capacidad de mover capital de forma decisiva y encontrar valor, especialmente cuando hay rendimientos atractivos disponibles en muchos países. Y, por último, sea lo suficientemente ágil como para reaccionar rápidamente cuando la volatilidad genere perturbaciones, ya sea en los bonos del Estado japonés, los MBS de agencias estadounidenses o los bonos soberanos de mercados emergentes, aprovechando la escala global y la presencia local para identificar oportunidades”.

Política comercial: golpe a los aranceles de Trump

Haciendo balance rápido de qué significa para los inversores las últimas 72 horas, el primer tema a mencionar es que el Tribunal Supremo de EE.UU. falló en contra de la Administración por 6 votos a 3, al considerar que el uso de la Ley de Poderes Económicos de Emergencia Internacional (IEEPA) para imponer aranceles es ilegal. En consecuencia, el presidente Trump mostró su disconformidad con esta decisión, que tachó de «profundamente decepcionante» y de “antipatriotas” a los magistrados que lo han aprobado. Además, anunció que recurrirá a todas las leyes posibles para imponer un nuevo gravamen global. “En conjunto, la decisión sobre los aranceles no altera nuestra visión positiva sobre los mercados financieros. La decisión es ligeramente favorable para la renta variable en la medida en que una menor tasa arancelaria mejora el poder adquisitivo de los hogares, limita las preocupaciones sobre la inflación y respalda nuevos recortes de tipos por parte de la Fed”, Mark Haefele, CIO de UBS Global Wealth Management.

Tras este anuncio, la renta variable estadounidense reaccionó de forma positiva a la decisión: el S&P 500 subió un 0,7% y el Nasdaq, con mayor peso tecnológico, avanzó un 0,9% inmediatamente después del fallo. Sin embargo, según destacan los expertos de Bloomberg, la decisión del Tribunal Supremo repercutió en el mercado de bonos estadounidense, valorado en 30 billones de dólares, al amenazar con aumentar el déficit presupuestario del gobierno y causar más daño a una economía que ya lidia con una inflación y un desempleo elevados. La cuestión es que el Gobierno de los Estados Unidos podría enfrentarse a más de 175.000 millones de dólares en reclamaciones si la sentencia da lugar a reembolsos.

Según los expertos de la firma, aunque Trump dijo que aprobaría un nuevo arancel global del 10% en sustitución de los que acaba de perder, el panorama a largo plazo seguía sin estar claro, dado que las disposiciones legales que invocó contemplan gravámenes temporales.

Sobre lo ocurrido, Jack Janasiewicz, gestor de carteras en Natixis IM Solutions, señala que con las elecciones de mitad de mandato en noviembre, la asequibilidad ha pasado a primer plano y el tiempo necesario para aplicar aranceles alternativos podría permitir un respiro en los precios mientras tanto.

“Dicho esto, no esperamos que las empresas estadounidenses reviertan repentinamente los aumentos de precios que ya se han aplicado. Más bien, esperamos que las empresas se mantengan firmes, permitiendo que la caída de los costes relacionados con los aranceles ayude a reforzar los márgenes mientras tanto. La cuestión más importante gira en torno a las perspectivas de emisión de reembolsos, lo que complica la situación y plantea muchas más preguntas que necesitan respuesta. Hasta que no tengamos más claridad al respecto, cabe esperar que el mercado del Tesoro experimente un ligero endurecimiento bajista y una debilidad marginal del dólar estadounidense”, defiende Janasiewicz.

Geopolítica: Irán y el petróleo

La situación geopolítica en Oriente Medio sigue siendo un tema caliente. La semana pasada se observó un redespliegue masivo de fuerzas estadounidenses hacia la región y una severa dialéctica hacia Irán. Este movimiento ocurre mientras el Líder Supremo de Irán amenaza con hundir buques de guerra de EE.UU. y han anunciado ejercicios navales conjuntos entre Rusia, China e Irán en el Estrecho de Ormuz. En consecuencia, algunas voces señalan que la administración Trump podría estar cerca de una campaña militar a gran escala contra Irán, superando en alcance las operaciones previas.

“Las tensiones geopolíticas se mantuvieron elevadas en enero, ante la preocupación de que Occidente pudiera lanzar posibles ataques militares contra Irán. Este flujo de noticias ejerció cierta presión al alza sobre los precios del petróleo y contribuyó a reforzar la narrativa de reflación”, afirma Cristina Matti, responsable de Renta Variable Europea de Small & Mid Caps de Amundi.

Sin duda, el conflicto con Irán domina el mercado petrolero, y los precios están inflados con una prima de riesgo geopolítica considerable. En opinión de Norbert Rücker, director de Análisis Económico y Next Generation de Julius Baer, un enfrentamiento militar parece inevitable, pero tal escalada no necesariamente conlleva una interrupción del suministro de petróleo, como lo han demostrado los últimos años en múltiples ocasiones. “Más importante aún, el mercado petrolero actual es muy resiliente a la oferta, gracias al amplio almacenamiento, a una producción que supera el consumo y a una capacidad de producción excedente. Si bien no estamos seguros de si el repunte actual alcanzará un máximo de 70 o 80 dólares, confiamos más en que la prima de riesgo disminuirá y los precios del petróleo volverán a estar por debajo de los 60 dólares hacia mediados de año. En medio de la geopolítica actual, mantenemos nuestra visión neutral”, reconoce Rücker.

Crédito privado y liquidez

En el ámbito de los mercados privados, los cantos de sirena vienen protagonizados por la firma Blue Owl, una de las mayores firmas de crédito privado, que ha realizado ventas significativas de activos de crédito privado por unos 1.400 millones de dólares como parte de su respuesta a tensiones de liquidez y presiones de reembolso de inversores. Según explican desde la gestora, estos activos vendidos consisten principalmente en préstamos directos (direct lending) que la firma originó y fueron vendidos a grandes inversores institucionales como fondos de pensiones públicos y aseguradoras, pero el mercado leyó el episodio como señal de riesgo de liquidez en productos orientados a minoristas.

Los analistas destacan que este evento ha tenido repercusión en el mercado en tres frentes: la caída en bolsa de las acciones de Blue Owl y el contagio puntual a otras firmas similares como Ares, Apollo Blackstone, KKR y TPG; en el universo de BDCs, el episodio reforzó el miedo a que, ante más reembolsos, los fondos tengan que vender activos o activar límites, lo que suele traducirse en descuentos y peor sentimiento; y por último, volvió a primer plano el debate sobreexposición del crédito privado a software/servicios IT.

A la hora de valorar cómo afectará todo esto a las perspectivas del crédito privado, Gregory Ward, subdirector de gestión global de productos y director de inversiones de crédito privado, y por Chris Gudmastad, director de crédito privado de Loomis Sayles (afiliada de Natixis IM), consideran que el gasto de capital relacionado con la inteligencia artificial y la tecnología ofrecerá interesantes oportunidades al mercado del crédito privado. “En nuestra opinión, el aumento de las fusiones y adquisiciones y la inversión estratégica en crecimiento también debería impulsar un conjunto más diverso de oportunidades de inversión. La fuerte demanda de los inversores debería persistir, impulsada por el aumento de los inversores atraídos por áreas menos maduras del crédito privado (por ejemplo, ABFs) y las nuevas fuentes de capital no institucional que están apareciendo», afirman.

Finalmente concluyen con una serie de riesgos a destacar para este año, como es «el aumento de la competencia entre los prestamistas, lo que podría dar lugar a una compresión de los rendimientos y a estructuras de operaciones más agresivas» o «la incertidumbre macroeconómica, como la volatilidad de los tipos de interés o la ralentización del crecimiento económico, puede exponer a los prestatarios más débiles, lo que podría dar lugar a un aumento de las tasas de impago».

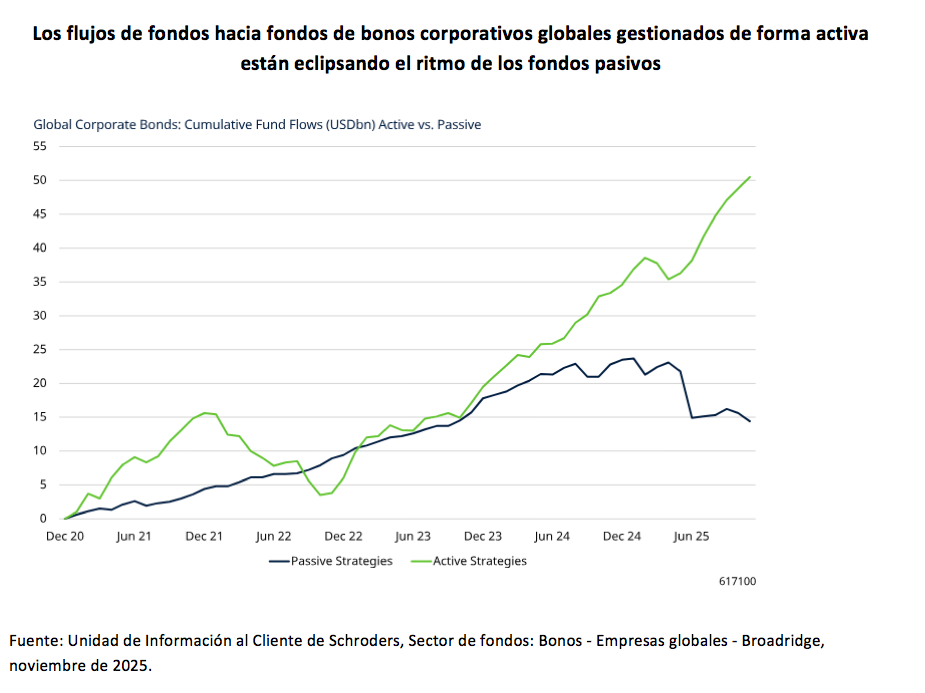

Pese a la buena acogida que tienen los fondos pasivos entre los inversores, durante los últimos años, los flujos de fondos hacia vehículos de bonos corporativos globales gestionados activamente están superando el ritmo de los pasivos.

Según concluye un reciente estudio de Schroders, hay tres motivos clave que justifican este movimiento divergente: que los índices favorecen las empresas más endeudadas; que los bancos estadounidenses monopolizan los índices mundiales de crédito investment grade y, por lo tanto, invertir en fondos pasivos crea una sobreexposición a este sector; y que el bajo coste por invertir vía ETFs no significa necesariamente un mejor resultado.

Desde la gestora defienden que, en este entorno, en el que las perspectivas son inciertas y los bonos corporativos están relativamente caros en términos históricos, “los inversores se están dando cuenta de las ventajas y el valor que aportan las estrategias activas”.

El funcionamiento de los índices

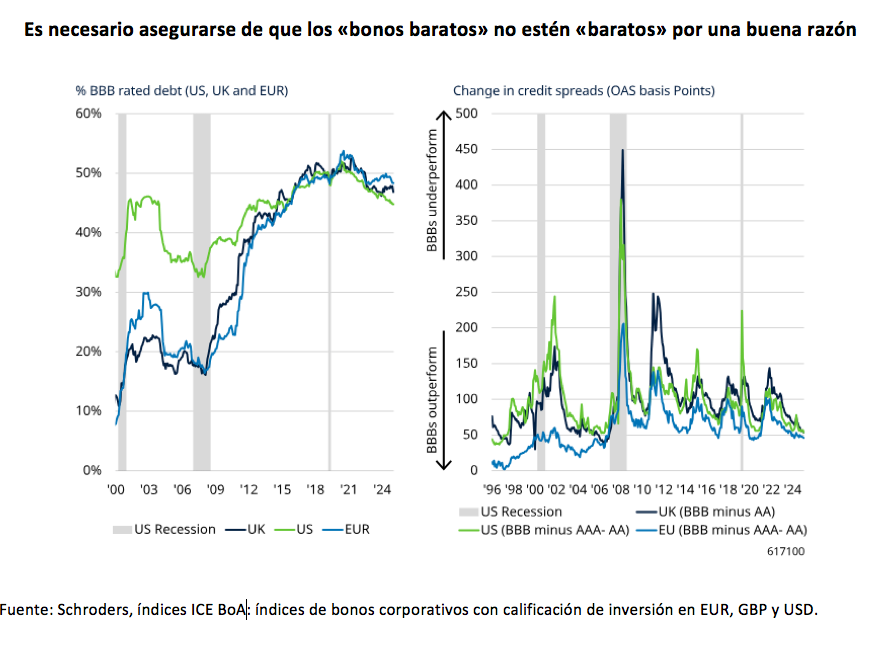

En referencia a estas conclusiones, Karen Wright, directora adjunta de Inversiones en Renta Fija Global sin restricciones de Schroders, y Elizabeth Murphy, directora de Inversiones en crédito de Schroders, explican que, a diferencia de los índices bursátiles, que se ponderan por capitalización bursátil, los índices de bonos corporativos se ponderan por el importe de la deuda pendiente de las empresas emisoras. “Esto significa que cuanta más deuda emite una empresa, mayor es su peso en el índice y mayor es su porcentaje en el fondo. Por supuesto, un mayor volumen de deuda pendiente no se traduce necesariamente en debilidad crediticia: una gran empresa que haya emitido mucha deuda puede seguir teniendo un balance general sólido y, de hecho, unos fundamentales muy positivos. Lo que queremos decir es que, al seguir ciegamente un índice, no se puede distinguir entre las empresas sólidas y aquellas cuya calidad crediticia se está deteriorando”, señalan.

Según su análisis, tras una recesión, suele producirse un aumento de la proporción de empresas con calificación BBB dentro de los índices de grado de inversión, lo que refleja un deterioro generalizado de la calidad crediticia en todo el mercado de bonos corporativos. “Es precisamente en estos periodos cuando suele darse una mayor diversificación de emisores y la oportunidad de adquirir bonos baratos en relación con su ‘valor real’. Sin embargo, se necesita un proceso que permita distinguir entre los emisores que han sido injustamente castigados por la caída del mercado y los que realmente merecen ser considerados ‘bonos baratos’”, señalan Wright y Murphy.

Búsqueda de oportunidades

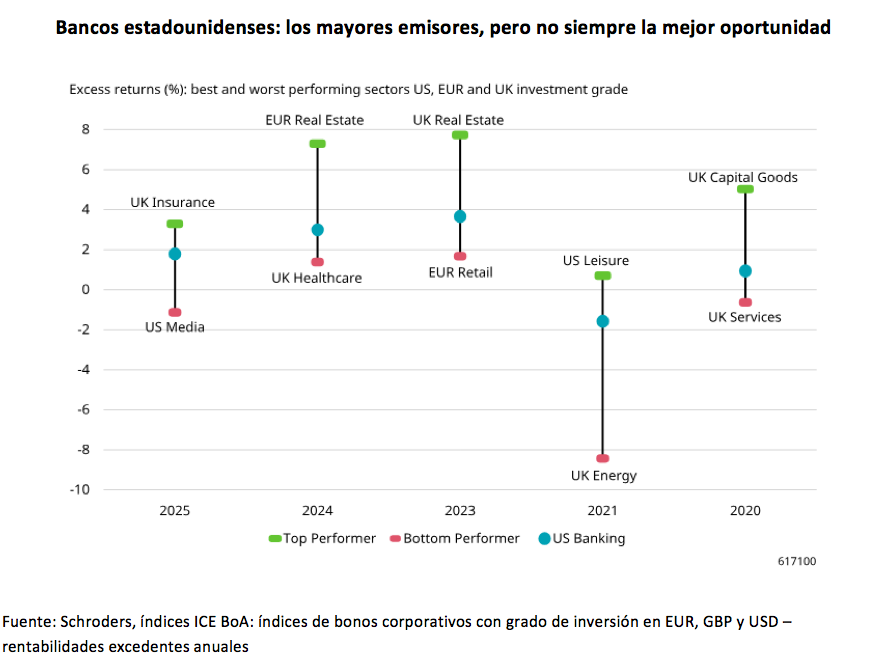

La segunda conclusión del informe de Schroders es que el universo global de bonos corporativos, con más de 3.000 emisores y 17.000 emisiones, ofrece una gran oportunidad y la posibilidad de seleccionar a los “ganadores” al mismo tiempo que se evita a los “perdedores”, lo que puede marcar una diferencia real en la rentabilidad global del fondo.

“¿Sabías que los que monopolizan los principales emisores de los índices mundiales de bonos corporativos con calificación grado de inversión son los grandes bancos estadounidenses? Quizás sean los mayores emisores, pero como muestra el gráfico siguiente, no siempre representan la mejor oportunidad”, afirman los expertos de la gestora. Y matizan que, aunque dentro de estos sectores también hay divergencias entre los emisores, una vez más, un bono solo ofrece valor real si no es simplemente barato por una razón. “Ahí es donde realmente entra en juego el análisis fundamental y los controles de riesgo”, defienden.

Bajo coste, ¿mejor valor?

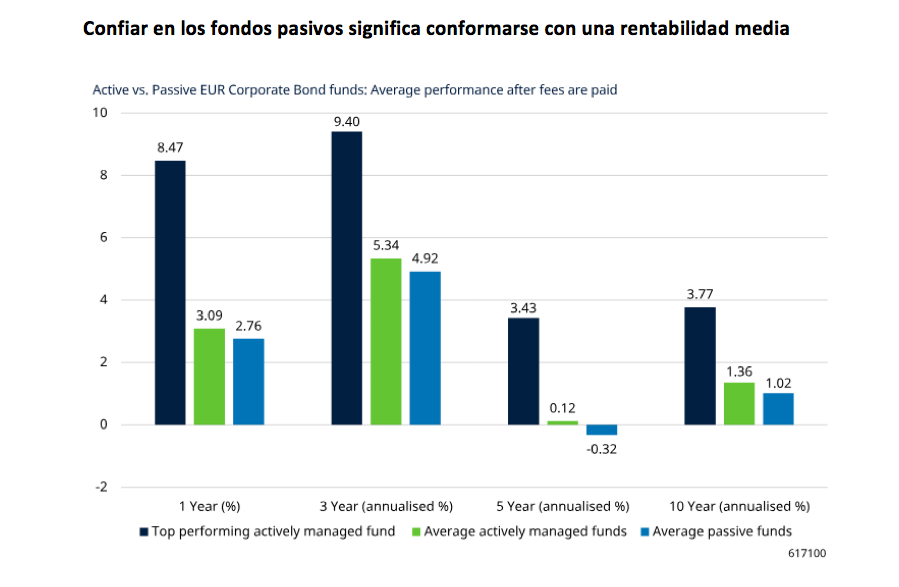

Por último, el informe concluye que “un bajo coste no significa necesariamente un mejor valor”. Según su análisis, suponiendo un tracking error perfecto, las estrategias pasivas inevitablemente obtendrán una rentabilidad inferior a la del mercado una vez pagadas las comisiones de gestión.

“Los bonos corporativos se negocian en el mercado extrabursátil, con una liquidez y unos precios desiguales. Aunque tanto las estrategias pasivas como las activas se enfrentan a retos similares, con un enfoque activo existe la oportunidad de aprovechar esta valoración errónea, así como de negociar una mejor ejecución en lugar de simplemente asumir el coste. Esto puede convertir lo negativo en positivo”, afirman Wright y Murphy.

En su opinión, el principal atractivo de las estrategias de inversión pasivas es su estructura de comisiones más baja; sin embargo, consideran que las estrategias activas pueden ofrecer un mejor valor a pesar de contar con comisiones generalmente más altas. “En pocas palabras, el gran número de oportunidades alfa que ofrecen los mercados de bonos corporativos, y que solo están disponibles para las estrategias activas, puede compensar con creces la diferencia de comisiones. Por supuesto, los fondos activos con mejor rentabilidad superarán estas rentabilidades medias, una ventaja que no ofrecen los fondos pasivos”, defienden.

Lombard Odier prevé que el crecimiento en las economías desarrolladas se mantenga por debajo de su potencial en 2026, en un contexto marcado por valoraciones elevadas tras dos años de rentabilidades excepcionales en los mercados financieros. En su último informe CIO Office Viewpoint, la entidad subraya que el entorno exigirá a los inversores un mayor equilibrio entre riesgo y rentabilidad, con especial atención a la diversificación y a la combinación de temáticas estructurales de crecimiento con estrategias orientadas a reforzar la resiliencia de las carteras.

En conjunto, las diez convicciones de Lombard Odier reflejan un posicionamiento estratégico que combina crecimiento estructural, generación de rentas y diversificación en un entorno de mayor exigencia para los inversores. Estas son sus convicciones:

Mercados emergentes: crecimiento de beneficios y divisas apoyadas por recortes en EE. UU.: La entidad anticipa un crecimiento del 17% en beneficios por acción en la renta variable emergente en 2026. El impulso provendría del mayor crecimiento económico, la urbanización, la automatización y el avance de la clase media. En renta fija, los bonos emergentes ofrecen rendimientos atractivos en dólares, respaldados por ratios de deuda pública y balances externos más sólidos que en muchos mercados desarrollados. Los recortes de tipos en Estados Unidos en la segunda mitad del año podrían actuar como viento de cola para las divisas emergentes.

China: tecnología y sostenibilidad como ejes estratégicos: Dentro de Asia, el banco destaca dos temáticas en China: tecnología —que abarca computación en la nube, inteligencia artificial, comercio electrónico, vehículos eléctricos y semiconductores— y sostenibilidad. China refuerza su liderazgo en el refinado de tierras raras, cadenas de suministro de vehículos eléctricos y energía solar, además de avanzar en tecnologías de conservación y tratamiento digital del agua. Las valoraciones tecnológicas se consideran atractivas frente a sus homólogas globales.

Renta variable desarrollada de calidad y con dividendos: Ante la previsión de crecimiento moderado, la firma apuesta por compañías de calidad en mercados desarrollados que ofrezcan dividendos atractivos, balances sólidos y menor volatilidad relativa. Sectores como financiero, energía, industria, salud, consumo básico, utilities e inmobiliario pueden aportar estabilidad mediante flujos de caja recurrentes y capacidad de crecimiento del dividendo.

Recuperación de pequeñas y medianas compañías: Las small y mid caps de mercados desarrollados, que comenzaron a recuperarse en la segunda mitad de 2025, podrían seguir superando a las grandes empresas en 2026. El banco apunta a un crecimiento acelerado de beneficios, valoraciones atractivas, ganancias de productividad vinculadas a la inteligencia artificial y mayor actividad en fusiones y adquisiciones.

Preferencia por deuda soberana británica: Con diferenciales corporativos en niveles ajustados, el banco muestra preferencia por bonos gubernamentales con mayor rentabilidad, en particular los Gilts británicos a diez años. La entidad prevé una caída de la inflación y recortes de 100 puntos básicos por parte del Banco de Inglaterra en 2026, lo que podría favorecer los retornos totales.

Bonos convertibles como herramienta de equilibrio: Los bonos convertibles, que combinan renta fija con opción de conversión en acciones, pueden ofrecer protección a la baja y participación en subidas bursátiles. En un entorno de crecimiento moderado y potencial volatilidad, este activo permitiría capturar más potencial alcista que riesgo bajista, con exposición relevante a Asia-Pacífico y a sectores como utilities, inmobiliario y materiales.

Inmobiliario suizo y europeo como fuente alternativa de rentas: El inmobiliario suizo mantiene una prima de rentabilidad frente a los bonos soberanos a diez años en niveles no vistos desde 2022. En Europa, el diferencial entre rendimientos inmobiliarios y tipos de referencia a cinco años sigue siendo significativo tras los recortes del Banco Central Europeo, lo que refuerza su atractivo como fuente de ingresos.

Materias primas impulsadas por IA y electrificación: La digitalización y la adopción de la inteligencia artificial incrementan la demanda de energía e infraestructuras, favoreciendo metales como cobre, aluminio, tierras raras y uranio. El oro podría beneficiarse del aumento de la fragmentación geopolítica y de la diversificación de reservas por parte de bancos centrales.

Hedge funds y private equity para reforzar la diversificación: La entidad recomienda mantener exposición a estrategias de hedge funds, especialmente event-driven y de valor relativo/arbitraje, capaces de generar retornos independientemente de la dirección del mercado. En private equity, prioriza empresas medianas con valoraciones razonables, menor apalancamiento y enfoque en mejoras operativas, así como coinversiones y operaciones secundarias.

Divisas infravaloradas: yen, yuan y corona sueca: El banco identifica oportunidades en el yen japonés, ante la convergencia de políticas monetarias entre EE.UU. y Japón; en el yuan chino, apoyado por exportaciones resilientes y superávit por cuenta corriente; y en la corona sueca, respaldada por la mejora cíclica y su exposición a la recuperación alemana y al aumento del gasto en defensa.

El Grupo de Acción Financiera Internacional (GAFI o FATF por sus siglas inglesas) ha actualizado la lista de jurisdicciones de alto riesgo por presentar carencias graves en los sistemas para la prevención del blanqueo de capitales y de la financiación del terrorismo.

Tras esta actualización, y respecto a la lista anterior publicada en octubre de 2025, el GAFI ha incluido dos países, Kuwait y Papúa Nueva Guinea, que deben mejorar sus sistemas de prevención, y no ha eliminado a ninguno de la lista anterior. “El Grupo de Acción Financiera Internacional actualiza, periódicamente, esta lista para fomentar que los países o jurisdicciones incluidas apliquen medidas adicionales para proteger el sistema financiero internacional de los riesgos relacionados con el blanqueo de capitales y la financiación del terrorismo”, recuerdan los expertos de finReg360.

Por tanto, el listado, actualizado a febrero de 2026, de países y territorios de alto riesgo por presentar deficiencias estratégicas en este asunto es el siguiente:

La frase se viene escuchando en las reuniones de inversores desde hace unos dos años: “Latinoamérica rinde más y ‘defoltea’ menos”. Detrás del enunciado, los resultados positivos se han materializado en los portafolios y 2026 promete impulsar todavía más la región gracias al viento favorable para emergentes.

Los inversores internacionales están comprando acciones de la región al ritmo más rápido en una década, el MSCI EM Latin America ha subido más de un de 20% en 2026.

El mercado de bonos con fundamentales sólidos

“El crecimiento económico sostenido, los mercados financieros externos favorables, la debilidad del dólar estadounidense y los precios favorables de las materias primas deberían respaldar la solvencia soberana de la región este año. Los principales riesgos potenciales provienen de tensiones geopolíticas, un crecimiento menor al esperado en EE.UU. o China, o condiciones de financiamiento más volátiles y difíciles”, resume Fitch Ratings en un informe sobre los emisores soberanos de la región.

Por el lado de los riesgos están la bajada de las remesas en Centroamérica y los déficits fiscales que, según Fitch, en 2026 tendrán una reducción ligera, situándose en el 2,2% del PIB.

Los analistas de Schroders señalan que los Mercados Emergentes muestran hoy mayor disciplina fiscal y monetaria que pares de países desarrollados. Muchos países tienen tasas reales más altas o similares que países desarrollados, pero con un mejor porcentaje de deuda sobre PBI.

Los precios de los metales y el mercado accionario

La consigna desde LarrainVial es clara: “No pensar en emergentes como más riesgo, sino en estar mejor recompensados por el riesgo asumido”.

El aumento de los precios de los metales es un factor clave para los mercados bursátiles latinoamericanos, impulsando un sólido impulso de los beneficios por acción, según un informe de Oxford Economics.

Desde LarrainVial añaden: “América Latina destaca por sus valoraciones atractivas, la mejora de los fundamentos y fuertes vientos a favor de las materias primas. Los cambios políticos, las políticas monetarias creíbles y la demanda estructural de materias primas crean un argumento convincente para la inversión selectiva en la región”.

“Las acciones peruanas y chilenas son las más indicadas para beneficiarse de un aumento estructural de los precios del cobre, ya que la recuperación de la producción industrial mundial y la construcción de centros de datos de IA impulsan la demanda, pero observamos riesgos a la baja para las exportaciones de cobre de Chile”, señala Lara Gigov, estratega de Oxford Economics.

Por otro lado, la menor dependencia de la economía mexicana de los metales limitará el potencial alcista del repunte de los metales, y prevemos volatilidad antes de las negociaciones del T-MEC”, añadió.

En el caso de Colombia, el banco central endurecerá la política monetaria, con el riesgo de alzas si el presidente en el poder se mantiene en las elecciones de mayo, lo que representa un obstáculo para las valoraciones de las acciones.

Oxford Economics mantiene una posición sobreponderada en Brasil: «Si bien el mercado se encuentra en el extremo inferior de nuestro marco de asignación de acciones, esperamos que su crecimiento se vea impulsado por recortes de tasas de 250 puntos básicos este año, lo que debería respaldar las valoraciones de las acciones brasileñas».