Razones para apostar por la gestión activa en 2025 y más allá

| Por Cecilia Prieto | 0 Comentarios

En la vida real, a menudo confundimos los síntomas con sus causas subyacentes, lo que nos lleva a veces a tratar los efectos y no las causas reales de los problemas. Esto ocurre, por ejemplo, cuando un médico receta un medicamento tópico con efectos secundarios negativos para tratar una afección cutánea en lugar de abordar lo que puede ser el problema de fondo: un estilo de vida poco saludable y una dieta inadecuada.

Una pauta similar puede observarse en los mercados financieros actuales. Con las concentraciones de los índices en máximos históricos, a menudo leo y oigo decir a los inversores activos que la culpa es del crecimiento de la inversión pasiva. Sin embargo, el hecho de que tanto la concentración de los índices como la propiedad pasiva hayan alcanzado máximos históricos es el resultado de la misma causa subyacente: la demanda por parte de los inversores de acciones de empresas con un enorme crecimiento de los beneficios.

Los precios de todos los activos financieros reflejan las expectativas globales de los inversores en relación con los flujos de caja futuros. Pensemos en la renta variable. Aunque cada sector es diferente, en general todos giran en torno a los beneficios, los beneficios por acción, los ingresos netos, el flujo de caja libre y demás. Por tanto, cuando una empresa de un gran sector consigue materializar una parte desproporcionadamente elevada de los beneficios, sus acciones pasan a tener una representación desmedida en un índice bursátil. Es lo que sucedió con AT&T, General Motors, IBM y otros valores en las décadas de 1950 y 1960.

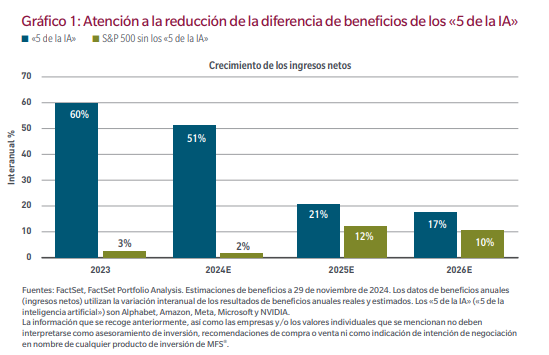

De forma similar, hoy observamos esto con los valores de inteligencia artificial (IA) de megacapitalización, cuyas expectativas de crecimiento de los ingresos netos superan con creces las de otras empresas del S&P 500 (gráfico 1). En 2023, las perspectivas de crecimiento de los valores de IA eran 20 veces superiores a las del resto del S&P. Son precisamente las expectativas y los diferenciales de beneficios los factores que determinan principalmente la ponderación de sus índices.

Sin embargo, la concentración de los índices y la consiguiente toma de participaciones por parte de los inversores pasivos afecta a los 495 valores distintos de los «5 de la IA». La liquidez no aumenta, y cada dólar que se retira de las carteras discrecionales y se asigna a las no discrecionales ejerce una presión a la baja sobre el coste del capital propio de estas empresas.

La concentración de los índices no terminará con la reversión de los flujos de los inversores pasivos. De hecho, cualquier cambio en la concentración del mercado bursátil constituye un síntoma. La causa es un cambio en las expectativas de beneficios. Los analistas de Wall Street han rebajado considerablemente sus expectativas de ingresos netos de los «5 de la IA» para 2025 y 2026 (gráfico 1). La delta entre las dos cohortes pasó de 20x en 2023 a menos de 2x en 2026. Aunque sigue resultando una diferencia notable (y los beneficios nominales de los «5 de la IA» son enormes), lo que importará para los precios de las acciones será el ritmo de cualquier cambio frente a lo que se habrá descontado en las cotizaciones.

La volatilidad representa los ajustes del mercado ante nueva información que corrige supuestos incorrectos relacionados con los beneficios. Uno de los riesgos para los inversores pasivos, o para cualquier inversor excesivamente indexado a los «5 de la IA», estriba en que los precios se ajusten en función de las estimaciones a la baja realizadas por los analistas respecto de las expectativas de beneficios.

Cuando surge una tecnología nueva y de amplia aplicación, la oferta es baja pero la demanda de los clientes es alta. El desequilibrio se traduce en un rendimiento del capital excesivo para los pioneros. Esos elevados rendimientos atraen capital de forma natural, ya que otros emprendedores quieren participar en la acción. Las cotizaciones bursátiles de esas empresas también suben, lo que crea un bucle de retroalimentación y, de hecho, invita a que entren más empresas en el sector. Aumenta la competencia, lo que aporta oferta al mercado. Sin embargo, esa oferta casi siempre resulta superior a lo necesario y excede la demanda de los consumidores. Entonces, el ciclo empieza a revertirse: el precio y la rentabilidad caen, lo que supone una rebaja en las cotizaciones. El exceso de producción y la deflación de los rendimientos dan lugar a la consolidación del sector hasta que la oferta y la demanda alcanzan el equilibrio.

Aunque la economía carece de leyes inmutables y cada ciclo es diferente, el ciclo del capital se ha repetido a lo largo de la historia. Así pues, aunque no sabemos cuándo el ciclo del capital de la IA pasará del crecimiento a la consolidación, creemos que ocurrirá, como ya ha sucedido en el pasado. Un ejemplo reciente es la burbuja de Internet de la década de 1990. También podemos remontarnos a los ferrocarriles de mediados y finales del siglo XIX en Inglaterra y Estados Unidos. Y así ha ocurrido con todos los avances tecnológicos de los últimos 100 años, desde el automóvil hasta la radio, el teléfono o el ordenador.

En los últimos 30 años, hemos comprado programas informáticos que nos ayudan a realizar tareas. Hoy en día, la IA está haciendo que el software deje de ser una herramienta para convertirse en algo que realiza tareas por sí mismo. Los agentes de la IA combinarán la recuperación de información, las capacidades de razonamiento y la autocodificación para hacer evolucionar cada pieza de software y proceso empresarial.

La IA está redefiniendo el SaaS de «software como servicio» a «servicios como software». A medida que los grandes modelos lingüísticos se conviertan en materia prima «comoditizada» en la cadena de suministro de software, serán los productos de software basados en IA los que acaben mejorando la funcionalidad del software existente. La capacidad de las empresas para asumir los precios dependerá de la rentabilidad de la inversión del cliente.

Los vectores de la competencia en el software, la IA y el panorama tecnológico en general se revelan poco menos que increíbles. Ahora bien, los fabricantes de muchas de las aplicaciones informáticas existentes pueden experimentar una enorme erosión de su poder de fijación de precios. En mi opinión, dado lo sobreindexados que están los índices de referencia con respecto a los activos con una competencia cada vez mayor debido al ciclo del capital, debería haber mucha más dispersión en el futuro, lo que se traduciría en que los mercados financieros redescubrieran las ventajas de la inversión activa.

A largo plazo es el rendimiento del capital lo que genera el valor final de las empresas, no el flujo de capital. Como inversores fundamentales bottom up, evaluamos dónde corren riesgo los rendimientos del capital debido al aumento de la competencia y dónde son duraderos debido a la falta de ella. En este entorno, a los valores, ya sean públicos o privados, que se enfrentan a una competencia creciente puede costarles mucho más cumplir las expectativas de beneficios, lo que plantea un paradigma diferente en el valor de la construcción de carteras.

Tribuna de Rob Almeida, director de inversiones y estratega global de MFS Investment Management