DWS y la plataforma de inversión Scalable Capital lanzan un nuevo ETF sobre el índice MSCI All County World, el Scalable MSCI AC World Xtrackers UCITS ETF. Según explican ambas firmas, este vehículo ofrece acceso a más de 2.600 empresas medianas y grandes de 23 mercados industrializados y otros 24 emergentes. «Es uno de los primeros productos del mundo que combina distintos métodos de réplica», destacan.

En este sentido, explican que la rentabilidad de la renta variable europea y japonesa, por ejemplo, se modela actualmente mediante la compra directa de acciones físicas. Por su parte, el acceso al rendimiento de la renta variable estadounidense y de los mercados emergentes se consigue mediante la réplica indirecta. Para ello, pueden utilizarse directamente instrumentos financieros como swaps o OICVM (organismos de inversión colectiva en valores mobiliarios) con replicación indirecta. En el caso de la réplica indirecta, el rendimiento del índice lo proporciona una contraparte mediante un acuerdo de permuta financiera.

Scalable Capital ha sido designada como consultora para la construcción de carteras en relación con el uso de diferentes métodos de réplica, incluso para las respectivas regiones. Los objetivos de este enfoque son una replicación global más precisa del índice y una mayor eficiencia en la replicación de la rentabilidad del índice para los inversores. “Estamos observando un aumento de la demanda de soluciones de productos innovadores y estamos encantados de trabajar con nuestro socio Scalable Capital para ofrecer este producto a nuestros clientes comunes”, afirma Ferat Öztürk, director de Xtrackers Digital Distribution para EMEA.

El Scalable MSCI AC World Xtrackers UCITS ETF cotiza en la Deutsche Börse desde el pasado 20 de diciembre de 2024 y está prevista su próxima cotización en otras bolsas. El TER (comisión) es del 0% anual, durante los 12 primeros meses tras el lanzamiento, y del 0,17% anual, una vez transcurridos esos 12 meses. “Este ETF World se ha desarrollado como inversión básica para los inversores privados que no sólo quieren que su cartera esté ampliamente diversificada y sea rentable, sino que también optimice la rentabilidad”, explica Jannik Klasing, responsable de patrimonio de Scalable Capital.

WisdomTreeha ampliado su gama de ETFs que proporcionan una exposición centrada en los metales que impulsan la transición energética con el lanzamiento del WisdomTree Strategic Metals UCITS ETF (WENU). Según explica la entidad, el nuevo fondo trata de replicar la evolución del precio y el rendimiento, antes de comisiones y gastos, del WisdomTree Energy Transition Metals Commodity UCITS Index y tiene una tasa total de gastos del 0,55 %. El ETF ha empezado a cotizar en Börse Xetra y Borsa Italiana, junto a un tipo de acción con cobertura euros y lo hará en la Bolsa de Londres el 15 de enero de 2025, junto a un tipo de acción con cobertura en libras esterlinas.

Aprovechando su asociación con Wood Mackenzie, empresa especializada en investigación y consultoría sobre transición energética, WisdomTree ha desarrollado una estrategia propia diseñada para captar la demanda y el crecimiento de metales específicos implicados en las tecnologías para la transición energética. Esta estrategia amplía la asociación de WisdomTree con Wood Mackenzie y supone el sexto ETP que WisdomTree lanza aprovechando la experiencia de Wood Mackenzie en el sector. También complementa al recientemente lanzado WisdomTree Energy Transition Metals and Rare Earths Miners UCITS ETF (RARE), por lo que los inversores tienen ahora la opción de acceder a esta temática a través de la renta variable o de las materias primas con los ETFs de WisdomTree.

El WisdomTree Strategic Metals UCITS ETF está clasificado como fondo artículo 8 de la normativa SFDR y permite a los inversores acceder a materias primas clave asociadas a temáticas de la transición energética como los vehículos eléctricos, la transmisión, la carga, el almacenamiento de energía, la producción solar, eólica y de hidrógeno. La selección y ponderación de los metales subyacentes se basan en un Rating de Intensidad prospectivo impulsado por Wood Mackenzie, que combina un Rating de la Demanda derivada de la Transición Energética (que refleja el crecimiento previsto de la demanda del metal para la transición energética a lo largo de tres años) con un Rating de Equilibrio de Mercado (que refleja si existe una oferta insuficiente o excesiva del metal). El WisdomTree Strategic Metals UCITS ETF es la última incorporación a un conjunto de ETFs y ETPs de WisdomTree que proporcionan a los inversores acceso a la transición energética.

Desde WisdomTree han explicado que la cartera está compuesta actualmente por cobre, níquel, aluminio, plata, zinc, estaño, plomo, platino, litio y cobalto. Se reajusta dos veces al año con un proceso de revisión periódico para evaluar si pueden añadirse metales adicionales en función de los criterios de inclusión, como la relevancia en temáticas de la transición energética y la liquidez. “Los metales serán cruciales para avanzar en la transición energética. Ya sea para propulsar más vehículos eléctricos o crear paneles solares, es difícil ver un mundo en el que el desarrollo de tecnologías para la transición energética no dependa del suministro de algunos metales clave. Sin embargo, el reto consiste en garantizar que las tecnologías necesarias para lograr la transición energética se produzcan a escala. El reto para los inversores consiste en navegar las dinámicas de los cambios tecnológicos, las políticas comerciales y los aumentos repentinos de la oferta de metales. La experiencia que ofrece nuestra asociación con Wood Mackenzie y una metodología que incorpora tanto los motores de la oferta como los de la demanda ayudan a que la estrategia se adapte a la evolución del mercado”, apunta Nitesh Shah, Head of Commodities & Macroeconomic Research Europe de WisdomTree.

Su convicción es que la transición energética afectará significativamente a la demanda de materias primas. Y subrayan que la probabilidad de una demanda persistente de metales en el futuro para cambiar los sistemas energéticos es un buen augurio para los precios del mercado. Para alinearse con los objetivos globales de cero emisiones netas, las inversiones en transición energética e infraestructuras de red deben triplicarse respecto a sus niveles de 2020. La transición energética y la inversión en redes necesitan una media de 4,55 billones de dólares entre 2023 y 2030, el triple que en 2022.

«Hemos estado ampliando nuestra gama de ETFs y ETPs que proporcionan un acceso inteligente a la transición energética, en colaboración con Wood Mackenzie. Tanto si los inversores buscan exposición a la renta variable como a las materias primas relacionadas con la temática de la transición energética, nuestras estrategias complementarias ofrecen una solución diferenciada de lo que existe en otros lugares. Ya que se prevé que la demanda de metales cruciales supere con creces a la oferta, los inversores podrían ver un entorno favorable para estos metales a medida que se preste más atención a la transición energética y a la mitigación del cambio climático”, ha añadido Alexis Marinof, Head of Europe de WisdomTree.

Raquel Buigues Ausina se une a iCapital, en calidad de asesora financiera, y desarrollará su trabajo en la sede que la compañía tiene en Valencia. Buigues se incorpora a la firma procedente de Andbank España Wealth Management, donde se ha especializado en la prospección y captación de nuevos clientes desde 2018. Es licenciada en Derecho y diplomada en Relaciones Laborales por la Universidad de Alicante, Raquel cuenta con múltiples certificaciones financieras entre las que destacan su asociación a EFPA y formación en MiFID, EIP, LCCI, y OBS. En 2000, comenzó su trayectoria profesional en Bancaja, donde desempeñó su trabajo como consultora en banca personal, y más tarde tras la fusión de Bancaja y Bankia, en banca privada.

A raíz de este anuncio, Óscar Juesas Ramada, socio fundador de iCapital, ha comentado: “La incorporación de Raquel al equipo de Valencia confirma de nuevo nuestra apuesta por atraer talento a nuestra empresa y refuerza nuestra estrategia de apostar por un modelo de proximidad y de alcance nacional La amplia trayectoria de Raquel Buigues nos ayudará a mantener la excelencia de nuestros servicios, siempre orientados a satisfacer las necesidades específicas de nuestros clientes. En iCapital, la relación con nuestros clientes es mucho más que una transacción comercial: es un compromiso basado en la cercanía y la confianza”.

Óscar Juesas Ramada destaca cómo la filosofía de iCapital “se centra en entender profundamente las necesidades y expectativas de quienes confían en nosotros, porque sabemos que sólo a través de un conocimiento exhaustivo podemos ofrecer soluciones realmente personalizadas y efectivas. Este enfoque nos permite ir más allá de lo convencional. Mantenemos un diálogo constante y transparente con cada cliente, escuchando activamente para comprender sus metas, inquietudes y prioridades. Este contacto directo no sólo fortalece la relación, sino que nos brinda una visión completa que es clave para diseñar estrategias adaptadas a cada situación”.

Allvue Systems, LLC, especialista en soluciones para inversiones alternativas, ha adquirido PFA Solutions LLC, proveedor de software de compensación e intereses devengados para empresas de capital privado, deuda privada y capital de riesgo. Según explican, el producto principal de PFA, FirmView®, combinado con la plataforma de Allvue, ayudará a los CFOs y equipos financieros a optimizar las operaciones de fondos y los flujos de trabajo contables.

Desde las compañías destacan que la integración de ambas plataformas permitirá a los inversores alternativos tomar mejores decisiones de inversión y simplificar sus operaciones. “La adquisición refuerza la posición de Allvue como una plataforma de software galardonada y líder en inversiones alternativas. Además, Allvue gana una experiencia técnica e industrial significativa con la incorporación del equipo de PFA. Cabe destacar que Richard Change, cofundador y socio gerente de PFA, ha liderado la empresa durante más de 12 años. Antes de fundar PFA Solutions, Richard fue Arquitecto Jefe de Aplicaciones en The Carlyle Group y cuenta con más de 20 años de experiencia en tecnología, con experiencia en operaciones de fondos, gestión del rendimiento, intereses devengados y coinversiones en los mercados de capital privado”, explican desde la compañía.

Según el informe 2025 GP Outlook Report de Allvue, el 88% de los gestores generales (GP) consideran importantes los datos y la analítica, y el 66% señaló que la precisión, consistencia y agregación de datos son los principales desafíos. Al unir fuerzas, Allvue y PFA están en una posición ideal para ayudar a las empresas a superar estos retos clave.

«Estamos encantados de dar la bienvenida al equipo de PFA a Allvue. La incorporación de su tecnología transformadora en compensación e intereses devengados complementa nuestras soluciones, ofreciendo a las empresas una única fuente confiable de información tanto para fondos como para empleados», apunta Marc Scheipe, Director Ejecutivo de Allvue Systems.

«Allvue y PFA comparten una visión común: permitir que nuestros clientes se concentren en su competencia principal, invertir. Lograr un crecimiento escalable en áreas como capital privado, capital de riesgo y deuda privada es cada vez más desafiante en el complejo panorama actual. Al integrar tecnología avanzada con experiencia industrial, ofrecemos soluciones que optimizan el rendimiento operativo, mejoran la toma de decisiones estratégicas y aprovechan nuevas oportunidades de crecimiento», añade Scheipe.

Aportando valor a los clientes

La incorporación de las capacidades de PFA Solutions a la plataforma de software de inversión alternativa de Allvue proporciona herramientas para optimizar intereses devengados y compensaciones puesto quegestionar estructuras complejas de compensación e intereses devengados con mayor eficiencia, eliminando la dependencia de hojas de cálculo propensas a errores y para transformar la planificación y recomendaciones de compensaciones puesto que digitalizar el ciclo de compensaciones mediante la automatización de procesos de revisión, aprobación y cumplimiento de directrices de compensación.

«Al combinar la profunda experiencia de PFA en analítica de compensación y rendimiento con la amplia suite tecnológica de Allvue nos posicionamos como el socio líder para inversores alternativos que buscan escalar de manera eficiente», comentó Richard Change, cofundador y socio gerente de PFA.

Visiones alineadas y un impulso en el mercado

Con 7 billones de dólares en activos bajo gestión (AUM) rastreados en la plataforma de Allvue y 1 billón de dólares a través de PFA, la adquisición refuerza la visión conjunta de ambas empresas de ofrecer soluciones que generen valor en el ecosistema de inversiones alternativas. Además, destaca el compromiso continuo de Allvue con la innovación mediante la expansión de capacidades técnicas e inversiones en personas, productos y procesos para respaldar mejor a su creciente base de clientes.

Desde la compañía consideran que la adquisición de PFA por parte de Allvue marca un hito significativo en la evolución de sus ofertas tecnológicas y subraya su compromiso de proporcionar soluciones incomparables en la industria de inversiones alternativas.

De cara a 2025, creemos que los inversores deberían tratar de aprovechar los dos factores de impulso predominantes para los rendimientos de la renta fija: la fortaleza de la economía estadounidense y el hecho de que la Reserva Federal (Fed) haya iniciado su ciclo de bajada de tipos.

En nuestra opinión, los inversores pueden aprovechar mejor estos factores de impulso mediante un enfoque multisectorial —frente a la inversión en mercados monetarios o índices de referencia estáticos— por las tres razones siguientes:

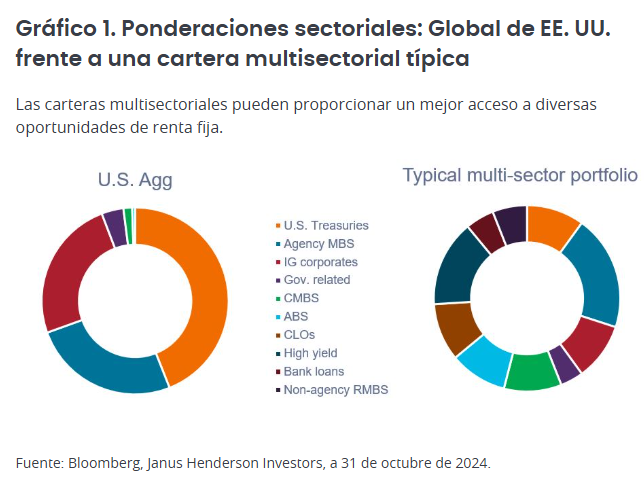

1. Las carteras multisectoriales pueden ofrecer exposición a una selección más amplia de sectores de renta fija.

Como se muestra en el gráfico 1, el Bloomberg U.S. Aggregate Bond Index (U.S. Agg) tiene una ponderación muy mayoritaria en bonos del Tesoro estadounidense, valores respaldados por hipotecas de agencia (MBS) y empresas de categoría de inversión (investment grade). Por el contrario, las carteras multisectoriales típicas pueden ofrecer exposición a una amplia variedad de sectores de renta fija, proporcionando una mejor diversificación de las exposiciones al riesgo, los prestatarios y las fuentes de rendimiento.

Y lo que es más importante, un enfoque multisectorial podría tratar de aprovechar oportunidades atractivas a las que normalmente no se puede acceder a través de los índices de referencia. Entre ellas se incluyen las obligaciones de préstamos garantizados (CLO), que ha sido el sector de renta fija con mayores rentabilidades de los últimos 10 años, por detrás de la deuda corporativa high yield.

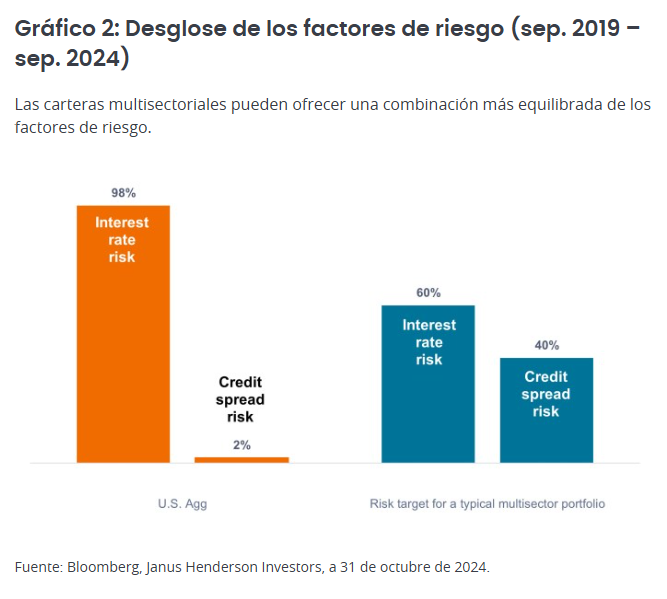

2. Los fondos multisectoriales pueden ofrecer una mejor combinación de riesgo de tipos de interés y de diferenciales de crédito

Los bonos del Tesoro de EE. UU. y los MBS de agencias representan alrededor del 70% del U.S. Agg. Tanto los bonos del Tesoro como los MBS están respaldados por el gobierno de EE. UU., no ofrecen rentabilidad del diferencial de crédito y tienden a ser activos de mayor duración. Por lo tanto, como se muestra en el gráfico 2, las carteras similares al U.S. Agg están muy expuestas al riesgo de tipos de interés, mientras que ofrecen poca exposición al riesgo de diferencial de crédito.

Los gestores de carteras multisectoriales pueden tratar de lograr un equilibrio entre el riesgo de tipos de interés y el riesgo de diferencial de crédito, lo que hace que la fuente de rendimiento de una cartera sea menos unidimensional. Este equilibrio también puede ayudar a mejorar las rentabilidades ajustadas al riesgo, ya que los tipos y los diferenciales se han correlacionado históricamente de manera negativa cuando la inflación está por debajo del 3%. (Una correlación negativa puede reducir la volatilidad general, ya que el aumento de los tipos puede verse compensado en cierta medida por una reducción de los diferenciales de crédito, y viceversa).

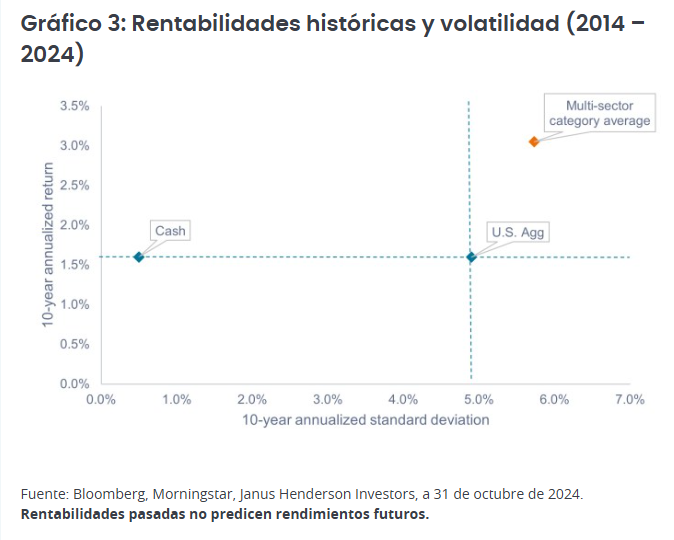

3. Los fondos multisectoriales han generado históricamente mejores rentabilidades a largo plazo

Como se muestra en el gráfico 3, en los últimos 10 años, la categoría multisectorial ha proporcionado casi el doble de la rentabilidad del U.S. Agg y del efectivo sobre una base anualizada, con una volatilidad solo marginalmente mayor que la del U.S. Agg. En nuestra opinión, la rentabilidad superior indica la ventaja de contar con flujos de renta diversificados y un mejor equilibrio entre el diferencial de crédito y el riesgo de tipos de interés.

Es importante destacar que el gráfico 3 muestra el riesgo y la rentabilidad de toda la categoría multisectorial. Debido a que muchos de los fondos de la categoría se gestionan activamente, existe un alto nivel de dispersión entre su grupo de homólogos. Mientras que algunos gestores han quedado rezagados con respecto a la media, otros han obtenido una rentabilidad superior de manera consistente. Creemos que es vital que los inversores lleven a cabo una diligencia debida adecuada a la hora de contratar a un gestor en el espacio multisectorial, ya que los resultados pueden verse muy influenciados por la selección de gestor.

En nuestra opinión, es vital que los inversores maximicen los ingresos por unidad de riesgo dentro del entorno actual de diferenciales ajustados. La categoría multisectorial ofrece un rendimiento atractivo de un dígito medio-alto, una prima saludable sobre el aproximadamente 4,5% disponible en efectivo o en el U.S. Agg.

Además, creemos que en 2025 será clave la asignación a sectores que cotizan a valoraciones relativas más baratas, como es el caso de los préstamos frente al high yield o de las CLO y los valores respaldados por activos frente a los corporativos. Un enfoque multisectorial puede ayudar a los inversores a acceder mejor a la amplia gama de oportunidades disponibles en los mercados de renta fija para no desaprovechar oportunidades de rendimiento.

Tribuna de John Lloyd, gestor de carteras de Janus Henderson

Los últimos datos sobre el mercado laboral estadounidense, publicados el viernes pasado, han representado un punto de inflexión para hacer un primer balance de cómo ha arrancado el año. También para ajustar algunas de las perspectivas para 2025 que las gestoras internacionales han publicado.

La principal conclusión que apuntan los expertos es que este último dato un recorte de tipos en enero está descartado -la reunión de la Fed tendrá lugar entre el 28 y 29 de enero-. Por su parte, los mercados incluso han empezado a trasladar las expectativas de nuevos recortes a la segunda mitad del año. “A pesar de la fuerte demanda, los salarios no respondieron a la mayor actividad del mercado laboral, ya que aumentaron un 0,3% respecto al mes anterior, igual que en noviembre, y la medida interanual incluso bajó al 3,9% interanual, desde el 4,0% interanual. Esto concuerda con la valoración de los banqueros centrales de que, por el momento, no hay presiones inflacionistas adicionales procedentes de los mercados laborales y de que es poco probable que intensifiquen su reciente tono hawkish”, explica Christian Scherrmann. Economista jefe para EE.UU. de DWS.

“Sin signos evidentes de debilitamiento, sospechamos que la Fed estará encantada de hacer una pausa en su ciclo de flexibilización en su próxima reunión de enero, tal y como se señaló en términos generales en diciembre. Seguimos siendo de la opinión de que la Fed solo realizará un recorte este año y, aunque todavía lo prevemos para marzo, reconocemos que la Fed se guiará por los datos. Sin embargo, prevemos que la Fed reanudará los recortes de tipos en 2026, como resultado del impacto neto negativo en el crecimiento que creemos que tendrán los programas económicos poco ortodoxos de la nueva Administración”, defiende David Page, Head of Macro Research de AXA IM.

Está claro que una Fed más agresiva tiene un impacto en las perspectivas de las gestoras internacionales, pero no es lo único que con el comienzo del año ha cambiado. Según destacan desde Fidelity International, se ha producido una mejora generalizada en las revisiones de beneficios en la mayoría de las regiones. Sin embargo, según su visión hay dos aspectos que no han cambiado respecto a este año: “Esperamos que el excepcionalismo estadounidense continúe por el momento, espoleado por las políticas de recortes fiscales y desregulación que se avecinan, por lo que mantenemos nuestra preferencia por la renta variable de EE.UU.. Y seguimiento viendo que existe un riesgo político elevado. Los riesgos de guerra comercial han aumentado, mientras que la probabilidad de un acuerdo de paz entre Rusia y Ucrania ha aumentado”, sostienen.

Para Jared Franz, economista de Capital Group, la economía estadounidense vive el mismo fenómeno que refleja la película El curioso caso de Benjamin Button (2008). “La economía estadounidense está evolucionando de manera similar. En lugar de avanzar en el marco del típico ciclo económico de cuatro etapas que ha caracterizado la época posterior a la Segunda Guerra Mundial, la economía parece estar pasando de la fase final del ciclo a la intermedia, evitando así la recesión. De cara al futuro, creo que Estados Unidos se dirige hacia un periodo de expansión de varios años y que podría esquivar la recesión hasta 2028”, afirma.

En términos históricos, y según el análisis realizado por Capital Group de los ciclos económicos y la rentabilidad desde 1973, la fase intermedia del ciclo ha ofrecido un contexto favorable a la renta variable estadounidense, con una rentabilidad media del 14% anual.

Implicaciones para el inversor

En opinión de Jack Janasiewicz, estratega jefe y gestor de carteras en Natixis Investment Managers Solutions, su visión para el año se resume en que las acciones estadounidenses suban y los bonos caigan en 2025. “A medida que nos adentramos en el nuevo año, el mercado laboral parece encontrarse en fase de recuperación, ya que la inflación sigue bajando, lo que contribuye a aumentar los salarios reales. Esto se traduce en un mayor poder adquisitivo para el consumidor estadounidense. Dado que el consumo impulsa la mayor parte del crecimiento en EE.UU., se trata de una situación muy saludable. De cara a 2025, nuestras perspectivas siguen siendo positivas, con expectativas de una inflación aún más lenta y un mercado laboral en expansión. Es probable que las estrategias de inversión favorezcan la renta variable estadounidense con un enfoque de inversión equilibrado y el uso de bonos del Tesoro para mitigar el riesgo. Prevemos que las nuevas inversiones en inteligencia artificial seguirán impulsando la productividad y el crecimiento económico. Se espera que el mercado de valores continúe su tendencia alcista, mientras que el mercado de bonos ganará su cupón”, destaca Janasiewicz.

Renta fija: el foco en los Treasuries

Uno de los movimientos que más están llamando la atención estas primeras semanas de enero, es que la rentabilidad del bono americano estadounidense se acerca al 5%. Según explica Danny Zaid, gestor de TwentyFour Asset Management (boutique of Vontobel), los datos de paro estadounidense del pasado viernes representan un buen argumento para que la Fed sea paciente en lo que respecta a la posibilidad de nuevos recortes de tipos. “Esto ha provocado un aumento significativo de los rendimientos de los bonos del Tesoro de EE.UU. en las últimas semanas, ya que el mercado está reduciendo las expectativas de que se produzcan nuevos recortes. Además, los tipos también se han visto presionados al alza ante la incertidumbre del mercado sobre el alcance de la aplicación de las políticas de la nueva administración Trump, en particular en lo que respecta a los aranceles y la inmigración, lo que podría tener un impacto inflacionista”, señala Zaid.

Los analistas de Portocolom añaden que otro hecho notable fue que por primera vez en más de un año, el bono a 30 años superó el 5% de rentabilidad. «La deuda europea experimentó un comportamiento prácticamente idéntico, así tanto el Bund como el Bono a 10 años ganaban 15 puntos básicos cerrando en 2,57% y 3,26% respectivamente», matizan.

Entre las perspectivas del gestor de TwentyFour AM destaca que considera probable que los bonos del Tesoro estadounidense a 10 años, Treasuries, alcancen el 5%. “Sin embargo, si adoptamos una visión a medio plazo, los niveles de rendimiento seguramente acaben pareciendo atractivos a estos niveles. Pero creemos que para que veamos un rally significativo en los bonos del Tesoro de EE.UU., al menos a corto plazo, tendríamos que ver datos que apunten a la debilidad económica, o un mayor deterioro en el mercado laboral, y en este momento no se dan ninguna de las dos condiciones. El movimiento de los tipos, aunque significativo, está en su mayor parte justificado dado el actual contexto económico”, argumenta.

El aumento del rendimiento del bono soberano también lo hemos visto en Reino Unido. En concreto, se produjo la mayor subida de los tipos de los bonos durante la semana pasada y los Gilts a 10 años alcanzaron un máximo intradía del 4,9%, un nivel no visto desde 2008. “Aunque factores específicos del Reino Unido, como el presupuesto, han contribuido a la subida, la mayor parte del incremento se ha debido a las subidas de los rendimientos del Tesoro estadounidense durante el mismo periodo. Tanto un crecimiento más débil como unos tipos de interés más altos ejercen presión sobre las finanzas públicas. A diferencia de la mayoría de los demás grandes países desarrollados, el Reino Unido toma prestado dinero a un tipo de interés mucho más alto que su tasa de crecimiento económico subyacente, lo que empeora la dinámica de la deuda. Si persisten las tendencias actuales de aumento de los rendimientos y ralentización del crecimiento, aumentarán las posibilidades de recortes del gasto o subidas de impuestos para que el Gobierno cumpla sus nuevas normas fiscales”, explica Peder Beck-Friis, economista de PIMCO, sobre este movimiento.

Renta variable

En lo que respecta a la renta variable, hemos empezado el año con un mercado de valores enfrentando una corrección que, según los expertos, lejos de ser alarmante, parece un ajuste lógico tras un 2024 de sólidos beneficios. “Estos datos han alejado el temor a una recesión inminente, pero también han eliminado la posibilidad de recortes de tipos por parte de la Reserva Federal en el corto plazo, siendo un factor que ha presionado a los índices principales como el SP500 y el Nasdaq, que han caído alrededor de un 1,5%. Esta corrección parece que refleja un ajuste normal en las valoraciones y no un deterioro en los fundamentos económicos. Los diferenciales de crédito se convierten en un indicador clave para interpretar este entorno pues, mientras permanezcan estables el mercado simplemente se está ajustando tras un periodo de ganancias rápidas y sólo si vemos una ampliación de aquellos, podría alertar de una primera señal de crecientes temores sobre el crecimiento económico”, apunta Javier Molina, analista senior de mercados para eToro.

En este contexto, reconoce que la temporada de presentación de resultados que empezará esta semana, está generando grandes expectativas. “Se anticipa un crecimiento interanual del 8% en los beneficios del SP500, uno de los niveles más altos desde 2021. Sectores como tecnología y servicios de comunicación lideran las previsiones, con crecimientos esperados del 18% y 19%, respectivamente. En contraste, el sector energético enfrenta una fuerte contracción en sus beneficios, reflejando los desafíos de este entorno”, sostiene.

Desde el equipo de inversión de la agencia de valores Portocolom el balance que hacen de estas primeras semanas es muy claro: «La primera semana del año en los mercados de renta variable se ha caracterizado por el movimiento opuesto entre Europa y EE.UU. Mientras que los índices estadounidenses cedían un 2% (el S&P 500 cerró en 5.827,04 puntos y el Nasdaq 100 en 20.847,58 puntos), en Europa veíamos ganancias superiores al 2% para el Euro Stoxx 50 y del 0,60% para el Ibex 35, que concluyeron la semana en 4.977,26 y 11.720,90 puntos respectivamente. Muy destacable fue el comportamiento de una referencia importante, el VIX, y es que el índice de volatilidad subía más de un 8% en la semana, lo que ha ayudado a generar una mayor tensión en las bolsas, especialmente la estadounidense».

Para el estratega jefe y gestor de carteras en Natixis Investment Managers Solutions, el crecimiento de los beneficios y la expansión de los múltiplos fueron los mayores impulsores de los rendimientos del mercado de renta variable estadounidense durante 2024. Ahora de cara a 2025, Janasiewicz apunta: “Aunque algunos pueden argumentar que las valoraciones están en niveles exagerados, creemos que estas valoraciones pueden estar justificadas por el hecho de que los márgenes de las empresas estadounidenses están en máximos históricos y los inversores están dispuestos a pagar más por empresas de mayor calidad con márgenes más sólidos. Es más, el apetito por el riesgo no parece muy elevado, ya que muchos inversores parecen contentos con permanecer en fondos del mercado monetario que ganan un 5%, reacios a saltar a la renta variable, lo que dispararía aún más los precios”.

Según la visión de Allianz GI, el segundo gobierno de Trump llega en un momento en el que las economías divergen en términos de crecimiento, inflación y tipos de interés, una tendencia que probablemente se ampliará en 2025. En sus previsiones para el primer trimestre de 2025, la gestora sugiere que las perspectivas podrían estar mejorando, aunque mantiene la cautela.

El regreso de Donald Trump a la Casa Blanca podría ser un factor de cambio para la economía y los mercados de EE.UU. Según explica, el aumento del gasto y los recortes fiscales previstos en este segundo mandato han impulsado las perspectivas de crecimiento en EE.UU., y espera que el país supere a otras economías desarrolladas en 2025. Sin embargo, el incremento del gasto público podría provocar un nuevo repunte de la inflación. Como resultado, considera que la Reserva Federal de EE.UU. podría interrumpir prematuramente los recortes de tipos de interés en la primera mitad de 2025, estabilizando los tipos en torno al 4%.

En Europa, el estancamiento político, el débil crecimiento de la productividad y la baja confianza del consumidor probablemente resulten en otro año de crecimiento anémico en la zona euro. Podría haber cierto alivio con nuevos recortes de tipos, ya que el Banco Central Europeo (BCE) podría reducir sus tipos en torno al 1,75%, por debajo del tipo neutral, en los próximos trimestres.. En Reino Unido, el crecimiento podría aumentar ligeramente en 2025, lo que permitiría al Banco de Inglaterra proceder con recortes de tipos a un ritmo moderado de uno por trimestre.

Por su parte, reconoce que la economía de China sigue desacelerándose, y los aranceles de importación de EE.UU. amenazan las exportaciones chinas, que han sido uno de los pocos puntos positivos recientes. En este sentido, Allianz GI considera probable que se implemente un estímulo monetario y fiscal adicional, aunque no de la magnitud que los mercados podrían esperar. Se espera que la economía de Japón reciba un impulso gracias a los planes de estímulo de 250.000 millones de dólares y que el Banco de Japón aumente gradualmente sus tipos en al menos un punto porcentual a lo largo de 2025.

Principales apuestas

En este contexto, Allianz GI mantiene una visión constructiva sobre los mercados de renta variable, pero espera un aumento de la volatilidad a medida que se vayan conociendo más detalles sobre cómo las nuevas políticas de EE.UU., en particular sobre inmigración y aranceles, podrían afectar la inflación y las cadenas de suministro globales. Según señala Virginie Maisonneuve, directora global de Inversiones de Renta Variable, la gestora sigue favoreciendo estrategias que gestionen la volatilidad en el espacio multifactorial para la parte del núcleo de las carteras. «Nos atrae EE.UU. y mantenemos el interés por acciones tecnológicas con valoraciones adecuadas, dada su innovación y perfil de beneficios. Las valoraciones en Europa son favorables, y los recortes de tipos podrían ser más pronunciados que en EE.UU., lo que respalda una exposición selectiva a empresas con resiliencia en ingresos globales», afirma Maisonneuve.

Además, la experta pone el foco en las economías emergtentes: «La joven población de la India está impulsando una “economía aspiracional”, y su posición relativamente neutral frente a EE.UU. y China podría otorgar ventaja a sus exportadores en un mundo más proteccionista. A pesar del sentimiento negativo del mercado, seguimos favoreciendo cierta exposición a China en las carteras globales. El apoyo a su economía interna y la reciente reforma de su programa de pensiones podrían impulsar el mercado más allá de las expectativas actuales”.

A la hora de hablar sobre renta fija, Michael Krautzberger, director global de Inversiones de Renta Fija, destaca que aunque el crecimiento más débil en Europa probablemente mantendrá los recortes en los tipos de interés, la Fed podría reducir los recortes en EE.UU. en la primera mitad del año, a medida que la agenda de Trump impulsa el crecimiento interno. «Preferimos estar posicionados para un empinamiento (“steepening”) de las curvas de tipos en ambos mercados, pero hemos reducido nuestra exposición y recogido ya algunos beneficios. Creemos que los bonos británicos (gilts) son una buena opción, ya que el mercado está subestimando el margen de los recortes de tipos. Los inversores deben considerar una construcción activa de carteras en renta fija. Las posiciones de duración absoluta deben equilibrarse con operaciones de valor relativo entre regiones, monedas y posiciones en la curva, en un contexto de mayor divergencia económica. Con la incertidumbre y la posible volatilidad de las divisas por delante, creemos que los inversores deberían posicionarse en el rango medio o inferior de los presupuestos de riesgo para tener margen de maniobra”, afirma Krautzberger.

Según matiza Greg Hirt, director global de Inversiones Multiactivos, aunque el S&P 500 sigue siendo nuestro mercado de renta variable preferido, la gestora ha moderado su postura debido a las incertidumbres sobre las perspectivas a largo plazo, para estar preparados para posibles retrocesos. «Las pequeñas empresas estadounidenses deberían prosperar en una economía impulsada por Trump. Japón se perfila como el mercado de renta variable favorito fuera de EE.UU., ya que podría ser menos vulnerable a los ataques arancelarios que otros países asiáticos, al mismo tiempo que se beneficia de la caída de los precios de la energía y las revisiones positivas de beneficios», apunta Hirt sobre las oportunidades que observan.

Además, reconoce que están atentos a cualquier impacto que las nuevas políticas de EE. UU. puedan tener sobre el dólar. «Aunque seguimos siendo constructivos respecto al dólar por el momento, cualquier debilitamiento podría ofrecer una oportunidad para reasignar fondos a clases de activos que fueron presionadas durante las elecciones, como la deuda de mercados emergentes. A medida que avanzamos, estamos cada vez más optimistas respecto al yen. El oro ha vuelto a convertirse en un diversificador útil en carteras multiactivos. Desde las elecciones de EE.UU., la presión a la baja sobre el precio del oro, provocada por un dólar fuerte y tipos de interés reales elevados, ha sido contrarrestada por la demanda de los bancos centrales y de inversores minoristas en China e India. Creemos que ahora es un buen momento para invertir en activos no correlacionados con el resto del mercado, como los créditos de carbono o las estrategias de volatilidad, que pueden generar valor mientras gestionan activamente el riesgo en las carteras”, concluye el experto de la gestora.

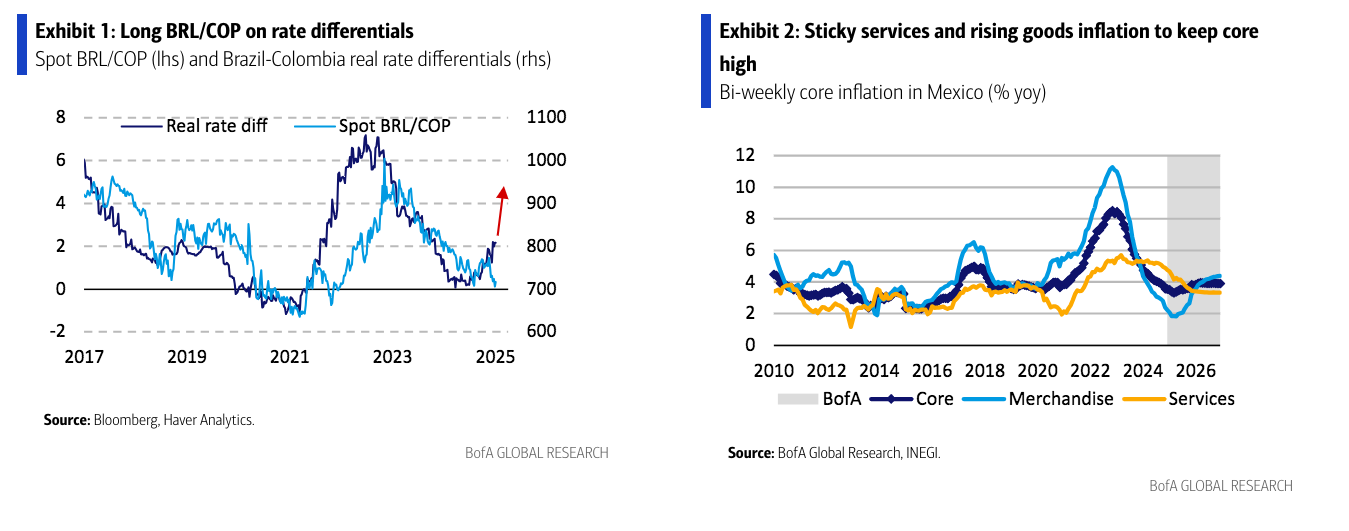

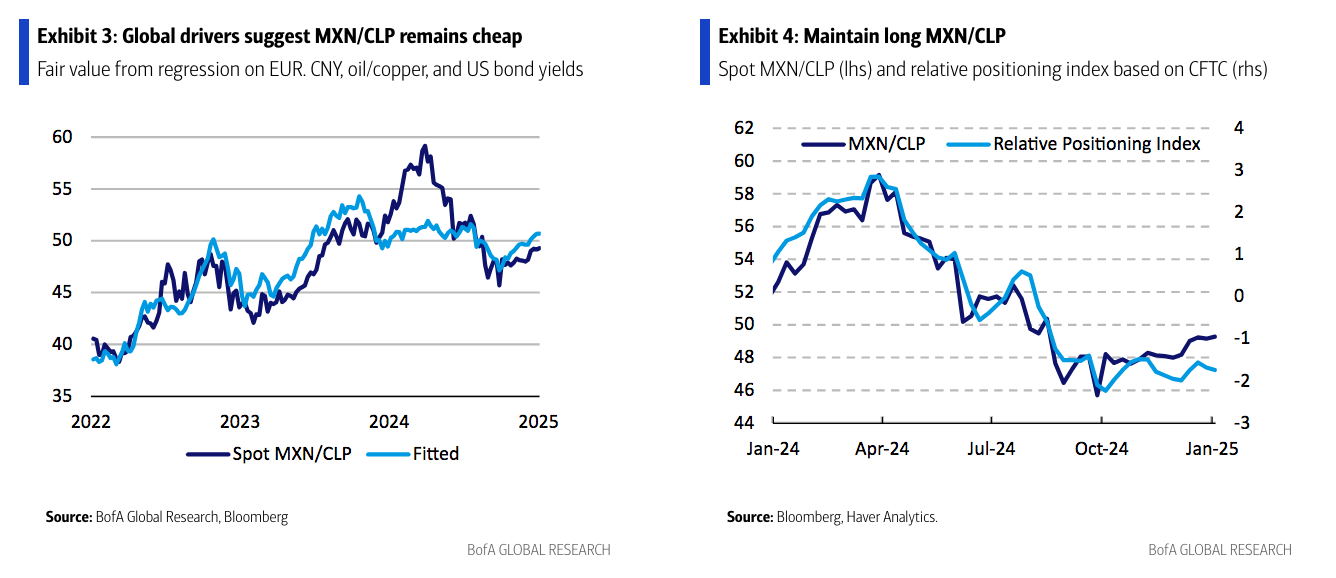

Tras el comienzo de 2025, Bank of America (BofA) se mantiene firme en sus perspectivas para los mercados locales latinoamericanos: prefieren las posiciones largas en el real brasileño y en el peso mexicano, son constructivos en el tramo corto de los tipos chilenos y alcistas en los bonos soberanos.

“Nos mantenemos firmes en nuestras principales perspectivas de los mercados locales para iniciar 2025. En Brasil, preferimos comprar BRL/COP de forma táctica, respaldados por factores de posicionamiento, estacionalidad de flujos y factores globales. En México, nos inclinamos por pagar 5 años de TIIE, ya que la desinflación subyacente limitada probablemente restringirá el margen de Banxico para recortar tasas”, apunta en su último informe.

Además indican que, en Chile, prefieren vender CLP contra MXN. “Consideramos que la política arancelaria de Estados Unidos podría afectar de manera desproporcionada a Chile, dado su gran exposición a China. En Colombia, seguimos siendo optimistas con los receptores a 5 años, ya que prevemos que BanRep continuará con un ciclo de flexibilización lento pero más profundo de lo que el mercado ha descontado.

Visión local

Si profundizamos en la visión que tiene BofA en cada país, destaca su análisis sobre el real brasileño. Según su informe, la divisa está sustancialmente infravalorada, las tasas de interés reales son las más altas entre los mercados emergentes, y el balance de la cuenta corriente mostrará una mejora en el cuarto trimestre de 2024.

Sin embargo, advierten que el gobierno del presidente Lula aún no está dispuesto a cambiar decisivamente la política fiscal para controlar el gasto público. “Sin este catalizador, el real brasileño no se fortalecerá más del 20% que podría potencialmente alcanzar”, matizan y justifican así su posición larga táctica en la divisa. “Nuestra visión se basa en tres razones: posicionamiento, estacionalidad de flujos y factores globales. Los riesgos para esta operación incluyen un empeoramiento del panorama fiscal en Brasil o un aumento repentino en los precios del petróleo”, añaden.

Respecto al mercado mexicano apuntan que su principal estrategia sigue siendo pagar swaps TIIE a 5 años y mantener posiciones largas en MXN/CLP. “Nuestras perspectivas se basan en dos principales convicciones. Primero, creemos que la desinflación subyacente limitada restringirá el margen de Banxico para recortar tasas. Segundo, anticipamos que los aranceles estadounidenses afectarán de manera desproporcionada a China en comparación con México”, argumenta.

Sin embargo, consideran muy relevante vigilar qué decisiones de política económica aplicará Banxico. Según su escenario principal la llegada de recortes más rápidos estarán condicionados por tres factores: que la inflación esté en línea con las proyecciones; que Trump no anuncie una gran disrupción con aranceles; y que no ocurran shocks imprevistos.

En el caso de Chile, BofA recomienda vender CLP contra MXN. Según explica, la lógica detrás de esta estrategia es doble: la depreciación del yuan chino impacta de manera desproporcionada a Chile en comparación con México, y los diferenciales de tasas de Chile respecto a Estados Unidos son negativos en términos reales. Además, nuestro índice de posicionamiento relativo muestra que los inversionistas están más infraponderados en México que en Chile. “La depreciación del 5% del yuan chino desde octubre afecta significativamente al peso chileno debido al papel de China como el mayor socio comercial de Chile y principal comprador de sus exportaciones de cobre. La postura moderada del Banco Central de Chile no ayuda: su tasa de política monetaria es solo 50 puntos básicos más alta que la de Estados Unidos (5% frente a 4.5%), pero las expectativas de inflación para 2025 son más de 100 puntos básicos superiores (3.6% frente a 2.4%), lo que implica un diferencial negativo de tasas reales. Esperamos que el banco central comience a preocuparse por la debilidad del CLP solo cuando se acerque a los 1075/1100”, argumentan.

Además, apuntan que en los mercados de renta fija, mantiene una postura neutral con una inclinación hacia receptores en el tramo corto. En su informe explican que el mercado no está considerando más recortes de tasas en 2025 y está anticipando 50 puntos básicos de subidas en 2026. “En nuestra opinión, los riesgos están sesgados hacia una mayor flexibilización este año, por lo que nos gustan los receptores de swaps en CLP a 1 año en 5,10%. Anticipamos cierta desaceleración en el crecimiento salarial, lo que podría permitir al banco central reducir las tasas un par de veces más este año”, añaden.

Columbia y Perú

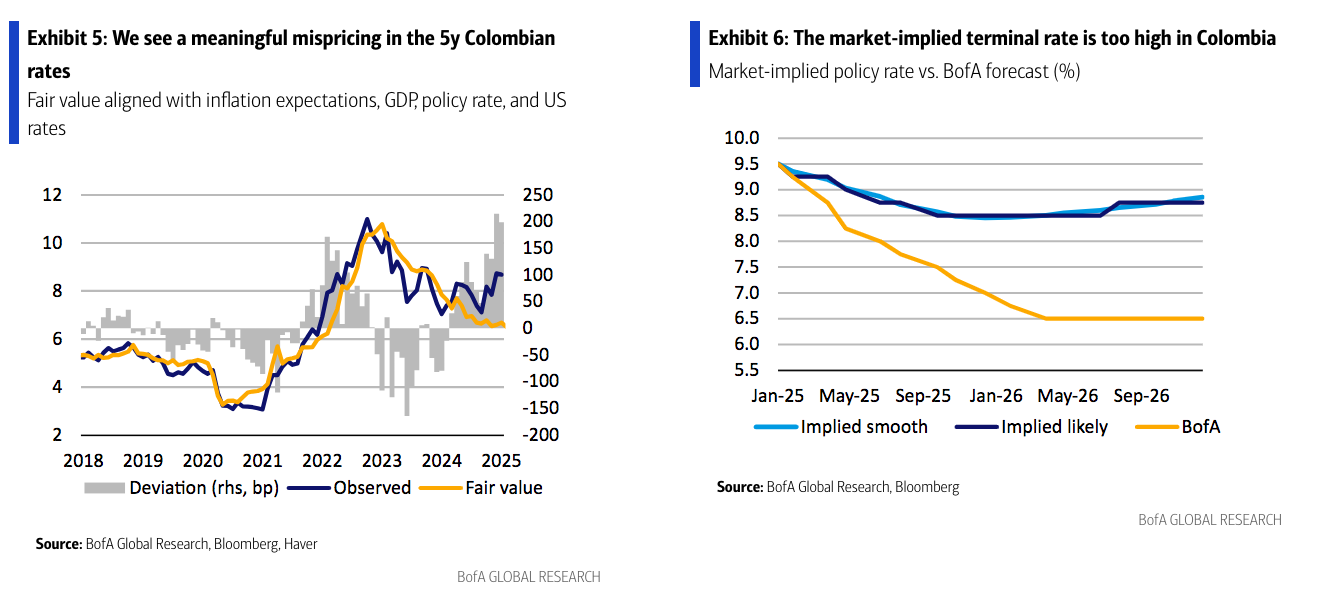

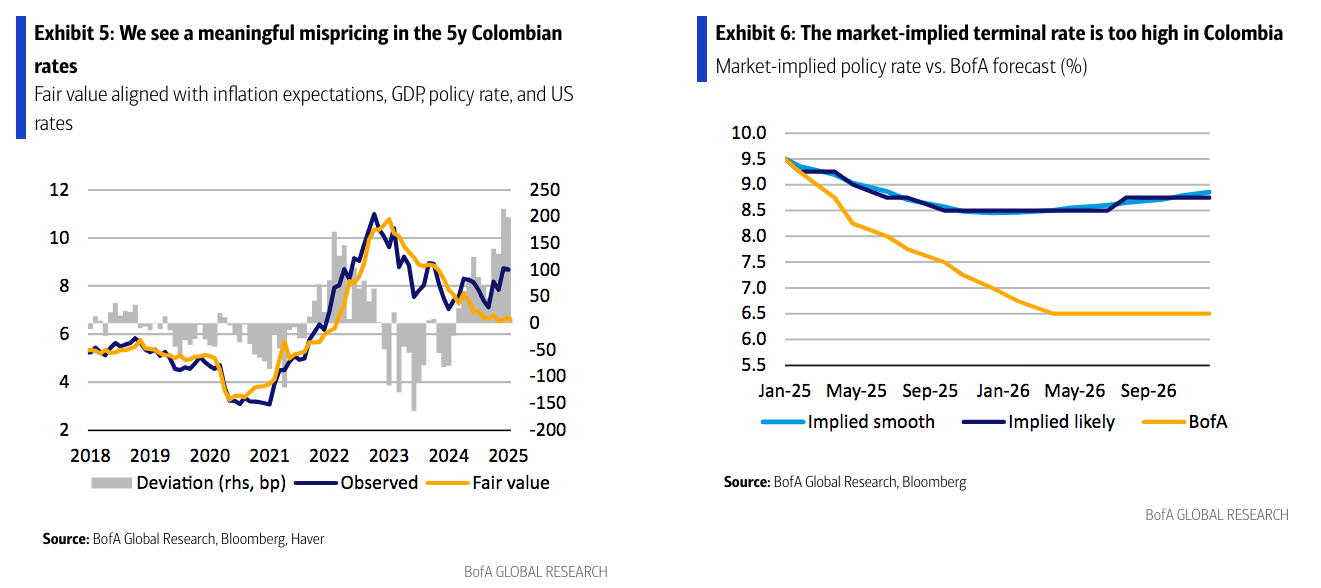

En el caso de Columbia, BofA sigue considerando que las tasas en el tramo medio de la curva permanecen demasiado altas en relación con los fundamentos macroeconómicos y argumentan que la reciente venta masiva está exagerada. Por lo tanto, continúan viendo atractivo en el riesgo-recompensa de los receptores de IBR a 5 años. “Los riesgos para esta operación incluyen mayor presión en las tasas básicas, una re-aceleración de la inflación y una desanclaje de las expectativas de inflación en Colombia”, matizan.

Según señala el informe, aunque la sorpresa restrictiva en la reunión de Banrep en diciembre y un aumento del salario mínimo mayor de lo esperado deberían respaldar un ciclo de flexibilización lento en el corto plazo, sostienen que, contrariamente a las expectativas del mercado de un ciclo de flexibilización relativamente superficial, el enfoque cauteloso de BanRep será consistente con una flexibilización más profunda y sostenible.

“En nuestra opinión, BanRep prefiere firmemente alcanzar una tasa terminal más baja, incluso a costa de un ritmo más lento de flexibilización. Una flexibilización más lenta en el corto plazo también es consistente con los riesgos iniciales derivados de una Fed más restrictiva, preocupaciones fiscales y el impacto del aumento del salario mínimo mayor al esperado para 2025. Sin embargo, seguimos esperando que la inflación disminuya a 3,56% para finales de 2025 y a 3,08% para finales de 2026. En nuestra opinión, una tasa terminal implícita en el mercado por encima del 8% no es coherente con este escenario. Tenemos una fuerte convicción de que BanRep podrá recortar tasas al 7% para finales de 2025”.

Por último, el informe de BofA también aborda el mercado peruano. Sobre éste señala que, en medio de la actual etapa de flexibilización de los tipos de interés, siguen optimistas en bonos soberanos. “En nuestra opinión, el BCRP aún no ha concluido su ciclo de flexibilización, y esperamos dos recortes adicionales de 25 puntos básicos en enero y marzo. Esto debería permitir que el BCRP alcance una postura más cercana a la neutralidad. Este escenario es particularmente probable dado que la inflación cerró el año 2024 en 1,97%, solo 3 puntos básicos por debajo del objetivo de inflación del 2%”, sostiene.

En consecuencia, los expertos de la entidad mantienen su visión optimista sobre las tasas, pero reconocen algunos riesgos a mediano plazo, dado que los riesgos políticos podrían aumentar en 2025 debido a los bajos niveles de aprobación de la administración actual. “Además, aunque no es nuestro escenario base, cualquier señal de que Perú pueda incumplir el objetivo fiscal en 2025 podría ejercer presión sobre las tasas, especialmente considerando que es probable que el país viole la regla fiscal por segundo año consecutivo en 2024”, concluye el informe de BofA.

Las empresas de asset y wealth management siguen pagando multas por fallas en su comunicación con clientes de acuerdo a las normas de la SEC.

Una administración que ha sido catalogada, por su propio presidente Gary Gensler, como rigurosa con los controles comunicó el lunes que ha multado a doce empresas por mantener y preservar comunicaciones electrónicas.

El comunicado de la SEC listó a las empresas según el valor de la multa que deberán abonar de la siguiente manera:

Blackstone Alternative Credit Advisors LP, junto con Blackstone Management Partners L.L.C. y Blackstone Real Estate Advisors L.P., acordaron pagar una multa combinada de 12 millones de dólares.

Kohlberg Kravis Roberts & Co. L.P. acordó pagar una multa de 11 millones de dólares.

Charles Schwab & Co., Inc. acordó pagar una multa de 10 millones de dólares.

Apollo Capital Management L.P. acordó pagar una multa de 8,5 millones de dólares.

Carlyle Investment Management L.L.C., junto con Carlyle Global Credit Investment Management L.L.C. y AlpInvest Partners B.V., acordaron pagar una multa combinada de 8,5 millones de dólares.

TPG Capital Advisors LLC acordó pagar una multa de 8,5 millones de dólares.

Santander US Capital Markets LLC acordó pagar una multa de 4 millones de dólares.

PJT Partners LP, que informó voluntariamente, acordó pagar una multa de 600.000 dólares.

“Las empresas admitieron los hechos establecidos en las respectivas órdenes de la SEC, reconocieron que su conducta violó las disposiciones de conservación de registros de las leyes federales de valores, acordaron pagar multas civiles combinadas por un total de 63,1 millones de dólares, como se detalla a continuación, y han comenzado a implementar mejoras en sus políticas y procedimientos de cumplimiento para abordar estas violaciones”, dice el texto de regulador.

Cada una de las investigaciones de la SEC descubrió el uso de métodos de comunicación no aprobados, conocidos como comunicaciones fuera de los canales oficiales, en estas empresas, agrega el comunicado.

Según se describe en las órdenes de la SEC, las empresas admitieron que, durante los períodos relevantes, su personal envió y recibió comunicaciones fuera de los canales oficiales que eran registros obligatorios según las leyes de valores. Los fallos involucraron a personal de múltiples niveles de autoridad, incluidos supervisores y altos directivos.

Las empresas fueron acusadas de violar ciertas disposiciones de conservación de registros de la Ley de Asesores de Inversión o de la Ley de Bolsa de Valores. También fueron acusadas de no supervisar razonablemente a su personal para prevenir y detectar esas violaciones.

Además de las significativas multas financieras, cada una de las empresas recibió la orden de cesar y desistir de futuras violaciones de las disposiciones relevantes de conservación de registros y fue censurada.

Desde la noche del martes 7 de enero, feroces incendios forestales han arrasado el área de Los Ángeles. Más de 100.000 personas han recibido órdenes de evacuación obligatoria, mientras que las primeras estimaciones sitúan las pérdidas aseguradas en 20.000 millones de dólares y las pérdidas económicas totales potenciales en hasta 57.000 millones de dólares. Es imposible cuantificar el sufrimiento humano y las pérdidas emocionales.

Aunque aún no se ha determinado la causa de los incendios, es probable que las fuertes lluvias del sistema meteorológico de El Niño del año pasado hayan favorecido el crecimiento de la vegetación, que posteriormente se secó durante un reciente período prolongado de sequía. Combinado con fuertes vientos, esto ha creado las condiciones ideales para la propagación de incendios forestales. La ciencia más amplia es clara: el cambio climático y los métodos actuales de gestión del paisaje están acelerando el riesgo de incendios forestales a nivel global.

Un desafío clave en California —uno que comparte con la región mediterránea, que en los últimos años ha enfrentado una creciente amenaza de incendios forestales— es la interfaz rural-urbana, donde la ciudad se encuentra con el campo, con un número desproporcionado de residencias ubicadas ahora en áreas de alto riesgo de incendios forestales.

A medida que las áreas residenciales se expanden más profundamente en las zonas silvestres, el riesgo para hogares y negocios aumenta. Se estima que, a nivel global, las reclamaciones de seguros debido a incendios forestales han aumentado a 10.000 millones de dólares anuales, una cifra que parece destinada a ser eclipsada en 2025. De hecho, muchos propietarios afectados por los incendios en Los Ángeles no cuentan con seguro de hogar, después de que las aseguradoras aumentaran los costos o simplemente cancelaran la cobertura por completo debido al creciente riesgo de incendios forestales.

Además de la expansión urbana, se considera que el cambio climático y la forma en que planificamos y gestionamos nuestros paisajes son factores clave. A medida que las temperaturas aumentan y las sequías se vuelven más frecuentes, las condiciones propicias para que se inicien y propaguen los incendios forestales son cada vez más comunes.

En todo el mundo, esta nueva generación de incendios forestales está superando nuestra capacidad de controlarlos. Frente a crecientes amenazas ambientales, económicas y sociales, debemos pasar de la supresión táctica a estrategias holísticas de mitigación y adaptación para minimizar el riesgo de que se produzcan incendios extremos y crear paisajes resilientes que sean capaces de recuperarse rápidamente en caso de que ocurra un incendio.

En los últimos años, se han logrado avances científicos y técnicos sustanciales en cómo las prácticas de gestión del territorio pueden integrar la prevención y preparación, la detección y respuesta, y la restauración y adaptación. La silvicultura inteligente frente al clima, por ejemplo, que coloca la resiliencia y los beneficios climáticos en el centro de la gestión forestal, está surgiendo como una herramienta eficaz para crear paisajes resilientes a los incendios forestales y otros fenómenos meteorológicos extremos como sequías e inundaciones. Pero la clave es cómo financiar estas estrategias.

Un elemento clave para lograr este objetivo es el crecimiento de la bioeconomía circular. En esencia, reemplazando la economía extractiva y basada en combustibles fósiles de hoy con una economía basada en el poder regenerativo de la naturaleza, podemos reducir las emisiones que conducen al calentamiento global y disminuir el riesgo de fenómenos meteorológicos extremos, mientras atraemos las inversiones necesarias para transformar paisajes y negocios de manera integrada. A nivel local, la bioeconomía prospera donde la naturaleza florece, lo que significa que el crecimiento económico va de la mano con la creación de paisajes saludables, biodiversos, resilientes al clima y al fuego.

Los bosques y la agroforestería, con su papel multifuncional y su amplia gama de servicios ecosistémicos, ofrecen grandes oportunidades para construir este nuevo modelo económico. Las nuevas tecnologías están creando oportunidades sin precedentes para transformar compuestos de origen vegetal en muchos de los materiales basados en combustibles fósiles que usamos hoy en día, incluidos materiales de construcción, textiles, plásticos y productos químicos. Gestionar los bosques para producir estos recursos de manera regenerativa también mejora los servicios ecosistémicos que proporcionan los bosques, como la captura de carbono, la salud del suelo y la retención de agua, además de reducir la susceptibilidad de los bosques al fuego. Lo mismo puede decirse de la agroforestería y la agricultura regenerativa, que nos proveen de alimentos mientras mejoran los servicios ecosistémicos. Esto no ocurre en la agricultura convencional, que proporciona alimentos pero genera externalidades ambientales.

A medida que la bioeconomía crece, también lo hace la oportunidad económica. Solo en la Amazonía, la bioeconomía podría tener un valor de hasta 4 billones de dólares, mientras que a nivel global se espera que la bioeconomía alcance un valor de 7,7 billones de dólares para 2030.

Para los inversores, el crecimiento de la bioeconomía circular está generando una oportunidad para la financiación privada y las asociaciones público-privadas, que pueden buscar rendimientos mientras crean paisajes resilientes y resistentes al fuego mediante soluciones basadas en la naturaleza, como la agricultura regenerativa, la agroforestería y la silvicultura sostenible. Estas prácticas pueden generar mayores beneficios económicos a largo plazo y un aumento en el valor de la tierra, al tiempo que mejoran la biodiversidad y los servicios ecosistémicos relacionados con el agua, el suelo y el clima.

Ya sea a través de empresas que están transformando plantaciones de café de monocultivo en agroforests saludables, produciendo café que se vende a precios premium, cultivado en granjas resilientes al clima que capturan más carbono del que emiten, o mediante mercados de créditos de carbono y biodiversidad que ofrecen a los inversores la oportunidad de obtener rendimientos sostenibles y diversificar sus carteras, las oportunidades abundan.

Sin embargo, para llevar estos y otros mecanismos a escala, serán necesarias herramientas financieras innovadoras. Desde estrategias de activos reales que despliegan capital para transformar tierras degradadas o no adaptadas en activos resilientes y regenerativos, hasta esquemas como el Fondo Australiano de Reducción de Emisiones o el Forest Resilience Bond de Estados Unidos, que permite que el capital privado participe en la gestión de tierras públicas, estas iniciativas deben convertirse en la norma y no en la excepción. Para lograrlo, la industria financiera necesita comprender mejor el papel clave de la naturaleza como el verdadero motor de nuestra economía. Llevar expertos científicos al sector de la inversión y las finanzas debe convertirse en la norma en los próximos años.

En un mundo donde las pérdidas por desastres ambientales están creciendo —en total, los desastres climáticos costaron a la economía global 320.000 millones de dólares en 2024—, se necesita una acción urgente, y los inversores tienen un papel esencial que desempeñar. Mientras buscamos nuevas formas de financiar la lucha contra los incendios forestales, debemos adoptar un enfoque multifacético que integre la ciencia, las finanzas y las políticas para construir una bioeconomía circular que aborde las causas fundamentales de los eventos extremos. En la era actual del cambio climático, debemos inspirarnos en la naturaleza y construir resiliencia desde la base.

Tribuna elaborada por Marc Palahi, Chief Nature Officer de Lombard Odier Investment Managers.