La industria global de ETFs alcanzó entradas por valor de 1,88 billones de dólares en 2024

| Por Beatriz Zúñiga | 0 Comentarios

En diciembre, la industria global de ETFs captó 207.730 millones de dólares, elevando las entradas netas de todo 2024 a 1,88 billones de dólares, según el informe de ETFGI. Esto supone un nuevo récord para el sector y rompe el máximo de 1,29 billones registrado en 2021 y por supuesto supera al ejercicio de 2023, año en que se alcanzó los 974.50 millones de dólares.

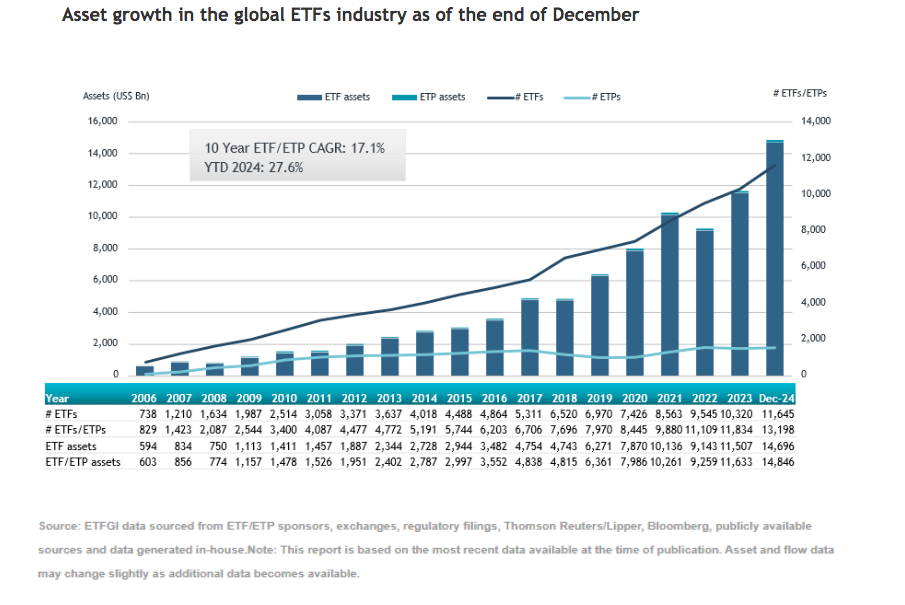

Además, el patrimonio global en ETFs se situó en 14,85 billones dólares en 2024, siendo el segundo nivel más alto registrado, solo por debajo del récord de 15,12 billones en noviembre del mismo año. “Los activos bajo gestión aumentaron un 27,6% en 2024, pasando de 11,63 billones de dólares a finales de 2023 a 14,85 billones al cierre de 2024”, apunta el último informe de ETFGI.

Sobre el comportamiento de los flujos, el informe de ETFGI muestra que de los 207.730 millones de dólares en entradas netas, los ETFs de renta variable capturaron 151.580 millones y elevaron las entradas netas de 2024 a 1,11 billones de dólares, muy por encima de los 532.280 millones de 2023. Respecto a los ETFs de renta fija, estos vehículos captaron 16.140 millones de dólares durante diciembre, llevando las entradas netas de 2024 a 314.320 millones de dólares, superiores a los 272.900 millones de dólares de 2023.

Si nos fijamos en otras clases de activos, los ETFs de materias primas reportaron salidas netas de 1.110 millones de dólares en diciembre, lo que situó las entradas netas de 2024 en 3.910 millones de dólares, mejores que las salidas netas de 16,88 mil millones de dólares en 2023. Mientras que los ETFs activos atrajeron entradas netas de 41.780 millones de dólares en diciembre, llevando las entradas netas de 2024 a 374.30 millones de dólares, mucho más que los 184.070 millones de dólares en entradas netas de 2023.

Según destaca Deborah Fuhr, socia gerente, fundadora y propietaria de ETFGI, “el índice S&P 500 disminuyó un 2,38% en diciembre, pero subió un 25,02% en 2024. Los mercados desarrollados, excluyendo el índice de EE.UU., disminuyeron un 2,78% en diciembre, pero aumentaron un 3,81 % en 2024. Dinamarca (bajó un 12,34 %) y Australia (bajó un 7,90 %) registraron las mayores caídas entre los mercados desarrollados en diciembre. El índice de mercados emergentes aumentó un 0,19% durante diciembre y subió un 11,96 % en 2024. Emiratos Árabes Unidos (subió un 6,42 %) y Grecia (subió un 4,21 %) registraron los mayores aumentos entre los mercados emergentes en diciembre».

La evolución de la oferta

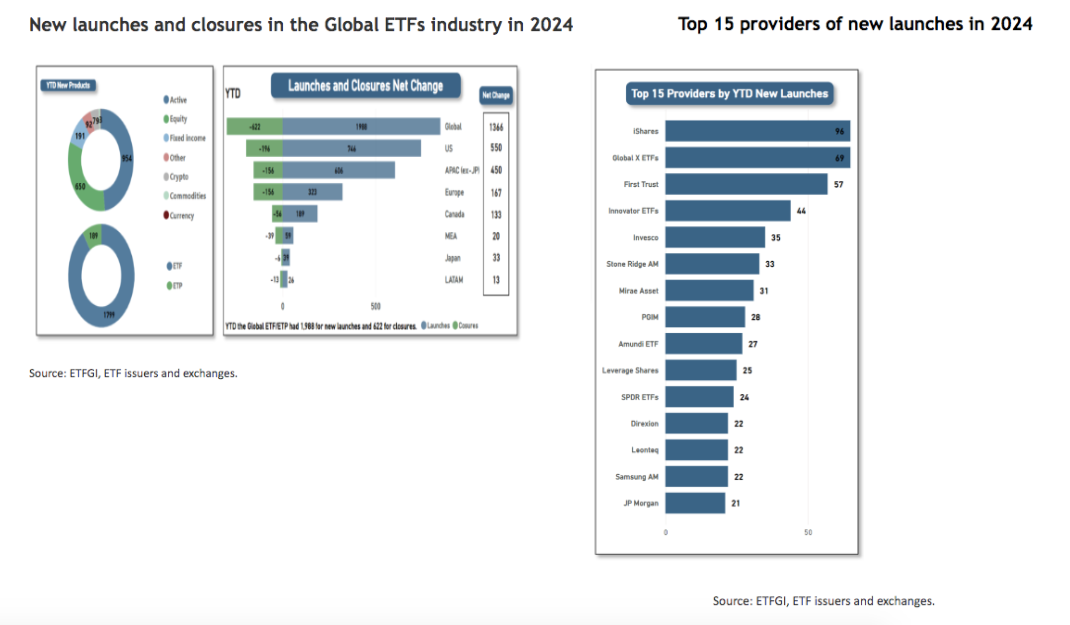

El informe de ETFGI también destaca que la industria global de ETFs ha alcanzado un nuevo hito con 1.988 nuevos productos lanzados en 2024. Según explica, esto representa un aumento neto de 1.366 productos tras contabilizar 622 cierres, y este dato supera el récord anterior de 1.841 nuevos ETFs lanzados en 2021.

En concreto, la distribución de los nuevos lanzamientos durante 2024 ha sido: 746 en Estados Unidos, 606 en Asia-Pacífico (excluyendo Japón) y 323 en Europa. Además, un total de 398 proveedores han contribuido a estos nuevos lanzamientos, que están distribuidos en 43 bolsas a nivel mundial. En particular, iShares lanzó el mayor número de nuevos productos, con 96, seguido por Global X ETFs con 69 y First Trust con 57.

“Se han registrado 622 cierres de 177 proveedores en 29 bolsas. Estados Unidos reportó el mayor número de cierres con 196, seguido de Asia-Pacífico (excluyendo Japón) con 156 y Europa también con 156. Entre los nuevos lanzamientos se incluyen 954 productos activos, 650 de renta variable indexados y 191 de renta fija indexados”, destacan desde ETFGI.

Entre 2020 y 2024, la industria global de ETFs ha experimentado un aumento significativo en el número de lanzamientos, pasando de 1.131 a 1.988. En 2024, Estados Unidos y Asia-Pacífico (excluyendo Japón) registraron el mayor número de lanzamientos, alcanzando 746 y 606 respectivamente, mientras que América Latina tuvo la menor cantidad de lanzamientos, con solo 26. Estados Unidos y Canadá alcanzaron cifras récord de nuevos lanzamientos en 2024, con 746 y 189 respectivamente. Además, Asia-Pacífico (excluyendo Japón) logró su récord de lanzamientos en 2021, con 645, Europa estableció su récord de 434 en 2021, América Latina registró 41 en 2021, Japón alcanzó 44 en 2023, y Oriente Medio y África lograron 86 en 2020.