El Chiplet Summit 2026, considerado el mayor evento global dedicado a la tecnología de chiplets, anunció una iniciativa conjunta con Silicon Catalyst, el principal acelerador mundial de startups de semiconductores. El encuentro se celebra en el Santa Clara Convention Center, en California.

La colaboración incluye una keynote y una sesión especial enfocada en los desafíos y oportunidades de comercialización para startups basadas en chiplets, con énfasis en modelos de negocio, inversión y escalamiento tecnológico.

Comercialización y capital: el foco de la agenda

Nick Kepler, COO de Silicon Catalyst, ofrecerá la presentación titulada “Catalyzing Chiplet Startups”. Además, la organización liderará la sesión “Chiplets for Entrepreneurs – Making Money in the Chiplet Game”, que incluirá presentaciones de empresas del portafolio de Silicon Catalyst y un panel con perspectiva de capital de riesgo.

Según Kepler, el objetivo será mostrar qué se necesita para que startups de hardware, especialmente aquellas enfocadas en chiplets, puedan pasar de la fase de innovación técnica a la comercialización exitosa.

Por su parte, Chuck Sobey, General Chair del Chiplet Summit, destacó que el ecosistema de Silicon Catalyst ofrece soporte integral desde la incubación hasta el desarrollo de producto y negocio, lo que convierte al evento en una plataforma ideal para visibilizar innovaciones emergentes.

Un ecosistema para el futuro del semiconductor

Silicon Catalyst es el único acelerador enfocado exclusivamente en la industria global de semiconductores, incluyendo chips, chiplets, materiales, IP, fotónica basada en silicio, MEMS, sensores, life sciences y computación cuántica. Desde su creación, ha trabajado con más de 1.500 startups y ha admitido a más de 150 compañías en su programa.

El Chiplet Summit, organizado por Semper Technologies, reúne a desarrolladores, fabricantes e inversionistas que trabajan en aplicaciones de chiplets para procesadores, memorias, comunicaciones y dispositivos de inteligencia artificial.

La edición 2026 reforzará el vínculo entre innovación tecnológica, emprendimiento y capital, en un momento en que la arquitectura basada en chiplets gana protagonismo en la evolución del diseño de semiconductores.

El Dubai International Financial Centre (DIFC) cerró 2025 con unos resultados históricos que consolidan a Dubái como uno de los principales centros financieros del mundo y el líder en la región de Oriente Medio, África y Asia Meridional (MEASA), en línea con la visión estratégica impulsada por Mohammed bin Rashid. De hecho, el ecosistema financiero del DIFC siguió creciendo por encima del mercado y transformó Dubai en un hub global de servicios financieros y ahora el Centro alberga el mayor sistema financiero regulado de la región, con un total de 1.052 firmas.

Según sus datos, el número de empresas activas registradas en el DIFC creció un 28% interanual, hasta alcanzar las 8.844 compañías, en un crecimiento orgánico que refleja la confianza internacional en Dubai como destino preferente para las finanzas, los negocios y la innovación. Solo en 2025 se incorporaron 2.525 nuevas empresas, lo que supone un aumento del 39% respecto al año anterior. Además, los ingresos agregados del DIFC aumentaron un 20%, hasta situarse en 2.130 millones de dirhams, frente a los 1.780 millones de 2024, mientras que el beneficio neto se incrementó un 28%, hasta los 1.480 millones de dirhams.

Este ecosistema incluye las sedes regionales de más de 290 bancos e instituciones de mercados de capitales, 135 compañías de seguros y reaseguros, 70 firmas de intermediación, más de 500 entidades de gestión de patrimonios y activos —incluidas 102 gestoras de hedge funds— y más de 1.289 entidades vinculadas a empresas y patrimonios familiares. Operar a escala en todos los sectores permite al DIFC contribuir de forma única al desarrollo de la industria global de servicios financieros.

Entre las nuevas incorporaciones de 2025 figuran grupos internacionales como Allianz Trade, Cambridge Associates, CapitaLand, China International Capital Corporation, dLocal, Howden Reinsurance, ICICI Asset Management, Manulife, National Bank of Kuwait, North Rock Capital, PIMCO, RV Capital, Silver Point Capital, Squarepoint Capital, Starwood Capital, Tourmaline, Türkiye Vakıflar Bankası, TransAmerica Life Bermuda y Warburg Pincus, entre otros.

“El marco legal y regulatorio progresivo del Centro es uno de los pilares que sustentan el crecimiento excepcional registrado en 2025, un avance que contribuye de forma directa a la economía de Dubai y refuerza su posición como centro financiero global, en línea con la Agenda Económica de Dubai (D33)”, destacó el gobernador del DIFC, Essa Kazim.

Por su parte, Arif Amiri, consejero delegado de la Autoridad del DIFC, subrayó que “el desempeño récord del Centro llega en un momento de profunda transformación de las finanzas globales, en el que instituciones financieras, inversores, innovadores y familias buscan nuevos modelos para operar y crecer. El ecosistema del DIFC está diseñado para responder a las necesidades de la nueva economía digital”.

Credibilidad internacional y escalada en los rankings globales

El crecimiento del DIFC ha impulsado la posición de Dubai en el Global Financial Centre Index (GFCI), donde la ciudad ha alcanzado el puesto 11 a nivel mundial y se sitúa entre los cuatro principales hubs FinTech del planeta. Dubai es, además, el único centro financiero de la región y uno de los nueve a nivel global clasificados como poseedores de capacidades amplias y profundas en todos los sectores financieros.

El GFCI, considerado el índice más fiable del sector, evalúa cerca de 140 centros financieros a partir de más de 140 factores y más de 28.500 valoraciones profesionales independientes.

Liderazgo regional en innovación, IA y FinTech

El DIFC alberga la mayor comunidad regional centrada en la innovación financiera. En 2025, el número de empresas de inteligencia artificial, FinTech e innovación alcanzó las 1.677 entidades, lo que supone un crecimiento del 35% interanual. Gracias al DIFC Innovation Hub y al Dubai AI Campus, las start-ups del ecosistema han captado más de 4.500 millones de dólares en financiación. Entre las iniciativas más destacadas figura el lanzamiento del DIFC PropTech Hub, concebido para transformar el sector inmobiliario mediante tecnología, apoyar a más de 200 start-ups, generar más de 3.000 empleos y atraer 300 millones de dólares en inversión hasta 2030.

Dubai, capital regional de la gestión de grandes patrimonios

El DIFC ha reforzado el posicionamiento de Dubai como el principal hub regional para la gestión de patrimonios privados, atrayendo a grandes fortunas y family offices internacionales. Dubai concentra actualmente la mayor riqueza privada de Oriente Medio y ofrece un entorno económico estable y seguro.

El número de gestoras de patrimonios y activos superó las 500 entidades en 2025, tras crecer un 22% en el ejercicio. En paralelo, el número de entidades vinculadas a patrimonios familiares ascendió a 1.289, con un incremento interanual del 61%, mientras que las fundaciones familiares creadas en el DIFC aumentaron un 66%, hasta las 1.115.

Durante la cumbre de 2025, el DIFC Family Wealth Centre anunció el lanzamiento en 2026 de un Programa de Liderazgo NextGen, orientado a formar a la próxima generación de líderes de empresas familiares mediante formación especializada, mentoría y módulos de mejores prácticas internacionales en gobernanza, innovación y sucesión generacional.

Talento, formación y empleo

El DIFC emplea actualmente a 50.200 profesionales del sector financiero, tras la creación de 4.122 nuevos puestos de trabajo en 2025, lo que representa un crecimiento del 9%. La plantilla destaca por su diversidad, con un 36% de mujeres. La formación sigue siendo un eje estratégico: a través de la DIFC Academy y la Dubai AI Academy, más de 10.164 alumnos completaron programas formativos en 2025, elevando el total acumulado a 51.620 profesionales formados desde la creación de la academia.

Marco regulatorio, privacidad y sostenibilidad

Durante el ejercicio, el DIFC avanzó en la actualización de su marco normativo con la propuesta de nuevos Reglamentos de Sociedades de Capital Variable y la modernización de las leyes de garantías, insolvencia y empleo.

Como único miembro de los Emiratos Árabes Unidos en el sistema Global Cross-Border Privacy Rules, el DIFC reforzó su compromiso con la protección de datos y la privacidad. En este contexto, el Centro fue seleccionado como sede de la Asamblea Global de Privacidad en 2026.

En materia de sostenibilidad, el DIFC lanzó la iniciativa “1 Million Learners”, con el objetivo de formar a un millón de personas en sostenibilidad y finanzas sostenibles antes de 2030. Desde su puesta en marcha, más de 99.000 personas han participado en programas formativos, con el respaldo de una coalición de 32 organizaciones internacionales.

Un hub de conocimiento y grandes eventos internacionales

En 2025, el DIFC acogió múltiples iniciativas destinadas a impulsar el conocimiento, la innovación y el desarrollo del sector financiero, entre ellas el Dubai AI Festival, principal evento de la Dubai AI Week, y el Dubai FinTech Summit.

Asimismo, el Centro organizó encuentros sectoriales de referencia como el Alternative Investment Management Association Middle East Forum, el Hedge Fund Managers Middle East Summit y el IPEM Future Preview, con el objetivo de atraer empresas, inversión y capital internacional a Dubai.

Expansión inmobiliaria y nueva etapa de crecimiento

Con la finalización del DIFC Gate District, el Centro mantiene una elevada demanda de espacio comercial. En 2025 se aceleró la construcción de 1,7 millones de pies cuadrados de oficinas, con la entrega de los primeros 600.000 pies cuadrados prevista para finales de febrero de 2026.

A este crecimiento se suma la ampliación del Zabeel District, un proyecto estratégico que añadirá 17,7 millones de pies cuadrados de espacios de oficinas, residenciales, hoteleros, comerciales, culturales y educativos. Además de ser uno de los principales motores de crecimiento del emirato hasta 2040, el proyecto refuerza el atractivo de Dubai como destino preferente para los profesionales y empresas que lideran el futuro de las finanzas.

Franklin Templeton y Binance, plataforma de exchange de criptomonedas, han anunciado el lanzamiento de un nuevo programa institucional de garantías fuera de la plataforma, diseñado para hacer que los mercados digitales sean más seguros y eficientes en el uso de capital. Actualmente ya disponible, los clientes elegibles pueden utilizar acciones de fondos de mercado monetario tokenizados, emitidas a través de la plataforma tecnológica Benji de Franklin Templeton, como garantía fuera del exchange al operar en Binance.

Según destacan ambas compañías, el programa resuelve un problema persistente para los inversores institucionales, al permitirles utilizar activos regulados y rentables de fondos de mercado monetario tradicionales en mercados digitales, sin tener que depositar esos activos en un exchange. Por su parte, el valor de las acciones de los fondos emitidas por Benji se refleja dentro del entorno de operaciones de Binance, mientras que los activos tokenizados permanecen seguramente custodiados fuera de la plataforma en un entorno regulado. Esto reduce el riesgo asociado a la contraparte, permitiendo que los participantes institucionales obtengan rendimiento y respalden sus operaciones sin preocuparse por la custodia, la liquidez o las protecciones regulatorias.

Colaboración estratégica

“Desde nuestra asociación en 2025, nuestro trabajo con Binance se ha centrado en hacer que las finanzas digitales funcionen realmente para las instituciones. Nuestro programa de garantías fuera de la plataforma exchange es precisamente eso, permite a los clientes poner sus activos a trabajar en custodia regulada mientras obtienen rendimiento de manera segura y novedosa. Ese es el futuro para el que fue diseñado Benji, y trabajar con socios como Binance nos permite ofrecerlo a gran escala”, ha explicado Roger Bayston, jefe de Activos Digitales en Franklin Templeton.

Según ha señalado Catherine Chen, directora de clientes VIP e Institucionales en Binance, su asociación con Franklin Templeton para ofrecer activos tokenizados del mundo real como garantía fuera de la plataforma exchange es un paso natural en nuestra misión de acercar los activos digitales y las finanzas tradicionales. “Innovar en formas de usar instrumentos financieros tradicionales en blockchain abre nuevas oportunidades para los inversores y demuestra cómo la tecnología blockchain puede hacer que los mercados sean más eficientes”, ha matizado Chen.

Nuevo programa

Sobre las ventajas que supone este nuevo programa, destacan que los activos que participan en el programa permanecen custodiados fuera de la plataforma en un entorno regulado, con las acciones de los fondos de mercado monetario tokenizadas comprometidas como garantía para operar en Binance. La infraestructura de custodia y liquidación está respaldada por Ceffu, el socio de custodia institucional nativo de cripto de Binance. “Las instituciones requieren cada vez más modelos de operaciones que prioricen la gestión de riesgos sin sacrificar la eficiencia del capital. Este programa demuestra cómo las garantías fuera de la plataforma exchange pueden apoyar la participación institucional en los mercados digitales, manteniendo un control y custodia sólidos”, ha comentado Ian Loh, CEO de Ceffu.

Desde las compañías indican que el lanzamiento del programa institucional de garantías fuera de la plataforma exchange amplía la creciente red de socios de Franklin Templeton y Binance en este tipo de programas, y representa un nuevo esfuerzo desde que anunciaron su colaboración estratégica en septiembre de 2025.

Según destacan, al usar Benji para vincular los fondos de mercado monetario tokenizados, Franklin Templeton toma productos de inversión de confianza y los hace funcionar en mercados modernos, permitiendo a las instituciones operar, gestionar riesgos y mover capital de manera más eficiente, a medida que las finanzas digitales se convierten en una parte cotidiana del sistema financiero.

China estrena ciclo lunar con la llegada del Año del Caballo. En su cultura, este animal está asociado con el dinamismo, el empuje y el movimiento, tres conceptos que definen muy bien la visión que las firmas de inversión internacional tienen sobre el gigante asiático. Su punto de partida para este nuevo año pasa por haber logrado cerrar 2025 con un crecimiento del 5%, aunque muestra cierta debilidad de su demanda interna.

Su política económica apunta a sostener sin desatar excesos, mientras intenta reorientar hacia consumo y sectores tecnológicos/energía limpia. Además, en este año también se pondrá en marcha el 15º Plan Quinquenal, una hoja de ruta esencial que fija las políticas y el rumbo de la siguiente etapa de desarrollo del país. Desde Fidelity Internacional consideran que “con una mayor claridad en las prioridades estratégicas, los inversores pueden esperar que se preste más atención a la ejecución, a medida que las políticas se traduzcan en actuaciones tangibles en sectores clave durante los próximos meses”.

Según la visión de la gestora, aunque la estabilización controlada sigue siendo la hipótesis de trabajo para el entorno macroeconómico de China, las primeras señales de políticas de apoyo para la demanda interna aumentan la probabilidad de que se imponga la reflación en 2026. “Un aspecto importante es que el riesgo de desaceleración grave parece limitado, ya que la coyuntura exterior sigue siendo en general favorable, y el sector inmobiliario emite nuevas señales de estabilización. Se prevé que las presiones deflacionistas se mantengan a corto plazo, ya que todavía tiene que asentarse una recuperación duradera en el consumo interno. Por ahora, creemos que el principal impulsor del crecimiento real sigue siendo la oferta”, explican en su último informe.

Política fiscal, monetaria y divisa

En opinión de Norman Villamin, estratega jefe de UBP, China podría sorprender al alza gracias a un mayor impulso fiscal. “Además, se añade la progresiva internacional del renminbi, como elemento estructural relevante, que refuerza su papel en el comercio y en los flujos financieros globales. Si a este entorno se suma la bajada de tipos de 2026, el mercado contaría con un viento de cola adicional, en un contexto de política monetaria y fiscal más flexible, comparable (aunque no igual) al periodo posterior a la pandemia”, explica Villamil.

Su visión es que el país se podría ver favorecido por dos factores combinados: el mayor dinamismo del comercio de China y una debilidad estructural del dólar. “Esta tendencia del dólar, junto con la divergencia de inflación, más contenida en China y más persistente en EE.UU, respalda la apreciación del CNY (yuan chino). Dentro de este universo, la deuda emergente ofrece oportunidades atractivas, especialmente en países integrados en la órbita económica de China. No obstante, el eje central trasciende en el ciclo económico. La competencia global ya no se limita al ámbito comercial o político, sino que se desplaza hacia el control de recursos estratégicos. Más allá de la narrativa de la IA, el verdadero motor de inversión serán los activos físicos que la hacen posible: metales, energía e infraestructuras”, añade el experto de UBP.

La cuestión comercial

La realidad del país es que, a pesar del aumento de los aranceles y la incertidumbre generada por la conmoción del Día de la Liberación, la composición del crecimiento chino se inclina cada vez más hacia el comercio. De hecho, la participación del comercio neto en el crecimiento del PIB aumentó hasta casi el 33%. Además, la mayor proporción del crecimiento atribuible al consumo, lo que contrasta con la debilidad de las ventas minoristas, ya que el gasto en servicios acudió al rescate.

“En 2025, por segundo año consecutivo, la balanza comercial neta fue el principal motor del crecimiento, lo que ayudó a compensar la menor contribución de la inversión al PIB. Mientras que las empresas redujeron los precios para apoyar las exportaciones, el gasto de los hogares en servicios fue el héroe olvidado. Las mayores transferencias del Gobierno han proporcionado una pequeña compensación, pero el crecimiento de los salarios y sueldos y los cuantiosos ahorros explican en gran medida el gasto”, afirma Robert Gilhooly, economista senior especializado en mercados emergentes de Aberdeen Investments.

Justamente, el crecimiento de la renta disponible sigue superando al crecimiento del PIB nominal, gracias al aumento de las transferencias gubernamentales y a pesar de la fuerte moderación de los ingresos inmobiliarios. La fortaleza de los mercados bursátiles también puede estar contribuyendo a levantar el ánimo, aunque la exposición de los hogares a la renta variable siga siendo baja.

Según puntualiza Gilhooly, el superávit comercial récord de 1,2 billones de dólares ha hecho que el Banco Popular de China (PBOC) se sienta más cómodo con una moneda más fuerte. “Sin embargo, además de las dudas sobre la tolerancia del resto del mundo ante una mayor expansión de la cuota de China en el comercio mundial, existe el riesgo de que esto provoque deflación, especialmente mientras siga habiendo exceso de capacidad. Aceptar una moneda más fuerte podría impulsar el entusiasmo de los inversores extranjeros por los activos chinos. Queda por ver si la continua caída de los precios de la vivienda y los depósitos a plazo fijo con tipos de interés más bajos animarán a los hogares a reasignar sus inversiones hacia el mercado de valores”, añade el experto de Aberdeen Investments.

Renta variable china

Para los inversores, la renta variable china sigue siendo un activo atractivo. El índice MSCI China subió un 31,4% en 2025, con lo que superó tanto a la bolsa estadounidense como a los mercados desarrollados. Las temáticas impulsadas por la innovación, sobre todo la tecnología y la IA, propiciaron este rebote tras el anuncio del modelo de IA de DeepSeek a comienzos de 2025. El buen momento ha continuado, lo que se refleja en las salidas a bolsa de empresas chinas de IA y tecnología en Hong Kong a finales de 2025, que atrajeron un gran interés inversor.

En opinión de Isaac Thong, director senior de inversiones en renta variable asiática de Aberdeen Investments, ahora que el crecimiento económico de China se está estabilizando en una tasa a largo plazo del 5%, las empresas están cambiando sus prioridades y buscando un mejor equilibrio entre el aumento de sus beneficios y la distribución de estos entre los accionistas. “Esto se ha visto respaldado por iniciativas gubernamentales en materia de gobierno corporativo, que han fomentado un aumento de los pagos. Muchas empresas han comenzado a pagar dividendos más elevados, lo que ha abierto nuevas oportunidades para los fondos de renta”, señala Thong

Algo significativo es que, según los datos de LSEG, el total de dividendos en efectivo de las 2.000 empresas de mediana y gran capitalización del país alcanzó un récord de 3,4 billones de yuanes (468.840 millones de dólares) en 2023. Esta cifra aumentó un 1,2% en 2024 y podría crecer otro 8,6% en 2025. Como resultado, los dividendos se han convertido en una parte más importante de la rentabilidad para los accionistas, y estas iniciativas también han contribuido a mejorar la calidad general de las empresas chinas. “Creemos que las empresas tienen capacidad para pagar dividendos más elevados, lo que podría atraer a más empresas innovadoras chinas al ámbito de los inversores que buscan ingresos. De este modo, las oportunidades que se nos presentan siguen ampliándose constantemente”, destaca este experto de Aberdeen Investments.

Por último, desde Fidelity destacan que los sectores orientados al crecimiento tirarán de la bolsa. “A medida que nos adentramos en el Año del Caballo, el mercado chino está empezando a mostrar a los inversores un dinamismo renovado. Las condiciones de liquidez y los flujos de capitales siguen siendo favorables, tanto en el mercado interno de acciones A como en los mercados externos de China, en un momento en el que las autoridades siguen impulsando una agenda de políticas moderadas centradas en el apoyo al consumo, la estabilidad del mercado de la vivienda y las reformas estructurales”, argumenta Stuart Rumble, responsable de Dirección de Inversiones para Asia-Pacífico de Fidelity International.

Para Rumble, la tecnología y la innovación siguen presentando oportunidades atractivas, pero con un visión más allá de la IA y más cercana a la robótica, la conducción autónoma, la movilidad del futuro y la fabricación avanzada. “Junto a eso, las reformas estructurales -como la liberalización de los mercados de capitales-, la modernización de la oferta, las medidas antiinvolución y las políticas para prestar apoyo a la iniciativa privada están ayudando a crear un entorno de inversión más saludable y favorable a la innovación. Estas reformas están elevando la eficiencia en la asignación del capital y alentando un crecimiento a golpe de innovación en diversos sectores”, concluye Rumble.

Foto cedidaJamie Cane, gestor de carteras de Muzinich & Co.

Muzinich & Co., especialista mundial en crédito corporativo público y privado, ha lanzado el fondo Muzinich Global Credit Market Neutral. El objetivo del fondo es ofrecer una rentabilidad estable y ajustada al riesgo, independientemente de la dirección del mercado, aprovechando las oportunidades de desajustes y distorsiones en el mercado crediticio mundial.

La empresa cuenta con una larga trayectoria en la gestión de estrategias largas/cortas en Estados Unidos y Europa, que buscan capturar las subidas y proteger las bajadas a través de una serie de «carteras». El fondo Global Credit Market Neutral Fund se basa en las carteras de arbitraje de estas estrategias y será gestionado por el mismo equipo de inversión experimentado, liderado por los gestores de cartera Jamie Cane y Greg Temo.

Jamie señala: “Los libros de arbitraje de nuestras estrategias largas/cortas han logrado perfiles de rentabilidad constantes en condiciones de mercado variadas, a pesar del bajo beta, la volatilidad y las caídas. Al mantener posiciones largas y cortas equilibradas, el Fondo pretende aislar el alfa y reducir la exposición a los movimientos generales del mercado. Con un enfoque disciplinado en el valor relativo, el análisis fundamental y la gestión de riesgos, el Fondo se alinea con nuestro compromiso de buscar un rendimiento estable y preservar el capital en todas las fases del ciclo del mercado.”.

El fondo Muzinich Global Credit Market Neutral estará disponible para su venta en el Reino Unido, Alemania, Suiza, Irlanda, Francia, España e Italia.

Capital en riesgo

El valor de las inversiones y los ingresos derivados de ellas pueden tanto subir como bajar y no están garantizados. Es posible que los inversores no recuperen la totalidad del capital invertido.

Este material no pretende servir de previsión, investigación o asesoramiento de inversión, y no constituye una recomendación, oferta o solicitud para comprar o vender valores ni para adoptar ninguna estrategia de inversión. Las opiniones expresadas por Muzinich & Co son a fecha de enero de 2026 y pueden cambiar sin previo aviso.

Foto cedidaGerhard Lohmann, director financiero de GAM Holding.

GAM Holding ha anunciado un relevo en su equipo directivo de primer nivel, a medida que la firma avanza hacia la siguiente fase de su desarrollo estratégico. Según ha comunicado, Gerhard Lohmann se incorpora a la compañía para asumir el cargo de director financiero del Grupo (Group Chief Financial Officer, CFO) desde el próximo 26 de marzo de 2026. Además, pasará también a formar parte del Consejo de Dirección del Grupo con sede en Zúrich.

Lohmann sucede a Richard McNamara, quien ha decidido dejar su puesto como director financiero del Grupo de GAM para asumir un nuevo cargo dentro de la industria de gestión de activos. Según informan desde la firma, McNamara dejará la firma a finales de abril de 2026, lo que permitirá una transición fluida y sin contratiempos. “Esta transición ya se ha completado, con la organización plenamente alineada en torno a sus prioridades de crecimiento a largo plazo”, matizan desde la firma.

Tras conocerse este nombramiento, Albert Saporta, CEO de GAM Holding AG, ha afirmado: “Richard ha proporcionado un liderazgo ejemplar durante un periodo transformador para GAM, y su contribución ha sido fundamental para establecer la sólida plataforma sobre la que ahora construimos. Agradecemos a Richard su dedicación y le deseamos el mayor de los éxitos en la próxima etapa de su carrera. A medida que la firma avanza con confianza hacia su siguiente fase de crecimiento estratégico, me complace anunciar a Gerhard como nuestro nuevo director financiero del Grupo. Su amplia experiencia internacional, su probada capacidad de liderazgo financiero y su sólida reputación en ejecución estratégica lo convierten en una persona excepcionalmente idónea para impulsar la estrategia de GAM. Espero darle la bienvenida como miembro del Consejo de Dirección del Grupo y trabajar estrechamente juntos mientras seguimos fortaleciendo a GAM para el éxito a largo plazo”.

Por su parte, Gerhard Lohmann, nuevo CFO del Grupo entrante, ha reconocido su entusiasmo por incorporarse a GAM, en un momento tan decisivo de su trayectoria. “Como firma con sede en Suiza y una larga tradición de excelencia en inversión, GAM cuenta con un propósito claro, sólidas capacidades y una dirección estratégica revitalizada que la sitúa en una posición especialmente favorable para el éxito a largo plazo. Espero poder relacionarme con todos los grupos de interés y trabajar estrechamente con Albert y el Consejo de Dirección del Grupo. Juntos, seguiremos reforzando las bases financieras de GAM y apoyando la próxima fase de crecimiento y desempeño”, ha comentado Lohmann.

Dos perfiles de alto nivel

Sobre la incorporación de Gerhard Lohmann destacan que este profesional aporta una trayectoria destacada en banca, seguros, reaseguros y gestión de activos. Como directivo financiero radicado en Suiza y con proyección internacional, ha ocupado puestos ejecutivos de primer nivel tanto en Credit Suisse como en Swiss Re. En Credit Suisse, fue director de operaciones (Chief Operating Officer) para EMEA y director financiero (Chief Financial Officer) de International Wealth Management, tras desempeñar previamente cargos de responsabilidad en las divisiones de Asset Management y Corporate & Retail Banking del grupo.

Además, en Swiss Re, fue director financiero de la unidad de negocio de Reaseguros y miembro de su Comité Ejecutivo, liderando equipos financieros globales y contribuyendo al diseño de la arquitectura financiera del grupo. A lo largo de estas funciones, ha dirigido grandes equipos internacionales y ha respaldado a organizaciones que operan en entornos altamente regulados.

“Su experiencia abarca estrategia financiera, gestión de liquidez y capital, supervisión de riesgos, interlocución con reguladores, integración de operaciones de M&A y modernización de plataformas financieras. Reconocido por un estilo de liderazgo transparente, colaborativo y que potencia a los equipos, se ha ganado una sólida reputación guiando organizaciones en entornos dinámicos y fomentando equipos de alto rendimiento”, apuntan desde la GAM.

Respecto a Richard McNamara, destacan que se incorporó a GAM en 2015 como director financiero del Grupo y ha desempeñado un papel clave guiando a la firma a través de un periodo de cambios significativos. Su profundo conocimiento técnico, ejecución disciplinada y liderazgo han sido fundamentales para llevar a cabo esta transición y posicionar a GAM para el éxito futuro.

“Ha sido un privilegio ejercer como CFO de GAM durante los últimos 10 años. Es una gran firma con personas excepcionales, y me siento orgulloso de haber formado parte de ella. Lo que hemos logrado juntos refleja la fortaleza, la resiliencia y la calidad que definen a GAM en su mejor versión. GAM está ahora preparada para la siguiente etapa de su desarrollo, y seguiré su progreso con enorme respeto y orgullo”, ha afirmado Richard McNamara, director financiero del Grupo saliente.

Con más de tres décadas en la industria financiera —desde banca corporativa hasta gestión patrimonial— Víctor Hugo Soto, Founder & CEO de Trust Beyond Family Office, construyó una propuesta enfocada en clientes high net worth latinoamericanos en el segmento US Offshore, con una filosofía clara: entender el riesgo, diversificar y permanecer siempre invertido, identificándose con el legado como inversor de John Bogle, fundador de Vanguard e inventor de los fondos índice.

En una entrevista con Funds Society, deja definiciones bien concretas: no cree en el stock picking ni en el market timing, considera que los ETFs son hoy la herramienta más eficiente para estructurar portafolios diversificados, mantiene una postura cautelosa frente al auge de los alternativos por cuestiones de liquidez, y advierte que el principal riesgo estructural hacia adelante es el elevado endeudamiento de Estados Unidos y otras economías desarrolladas, como Europa,Japón o China.

Aun así, mantiene una visión constructiva para este año, con oportunidades en renta fija, acciones fuera de EE.UU., mercados emergentes y materias primas, además de una exposición acotada a Bitcoin como activo diversificador.

Su trayectoria comenzó hace 30 años en Banco de Crédito del Perú (BCP), principal subsidiaria de Credicorp, donde trabajó durante dos décadas. Allí pasó por banca empresarial, hizo equity research, trabajó en el área de trading y se desempeñó en la gestión de portafolios. “Aprendí cómo funciona un banco desde adentro, particularmente desde el ámbito de la banca empresarial, entendiendo cómo se estructuran y otorgan los créditos y cómo se gestionan las relaciones con empresas de diversos sectores. Luego pasé al mundo de las inversiones, donde profundicé en la valorización de compañías, el análisis de la renta fija y trading, así como en la construcción y gestión de portafolios de inversión”, resumió a Funds Society.

El giro de Victor Hugo Soto hacia el wealth management se consolidó en 2009, cuando Credicorp creó su segmento de Multi Family Office y fue designado para liderarlo. Más adelante, su paso por la mexicana INVEX en Estados Unidos le permitió participar en la estructuración de la oferta de wealth management para clientes latinoamericanos. Y en 2021, decidió lanzar su propia RIA en Florida, registrada ante la SEC, buscando una mayor independencia estratégica.

En esa línea, la misión de Trust Beyond se centra en el cliente y en atender de manera holística todas sus necesidades patrimoniales, integrando estrategia de inversión, planificación financiera, coordinación con asesores fiscales y legales, y acompañamiento generacional bajo una visión de largo plazo, explicó.

Gestión discrecional y foco en el cliente

Trust Beyond trabaja principalmente con clientes de más de 5 millones de dólares, en su mayoría latinoamericanos —peruanos y uruguayos, principalmente— aunque también cuenta con algunos clientes estadounidenses. La firma opera mayormente bajo mandatos discrecionales, con reuniones mensuales o trimestrales, según las necesidades del cliente.

Para Victor Hugo Soto, el eje del asesoramiento es la empatía y la centralidad absoluta del cliente en la relación. “El cliente es lo más importante. Por eso te tiene que gustar enseñar y explicar cómo funcionan el mundo de las finanzas, para que el cliente entienda como operan los mercados de inversiones y tome decisiones con mayor confianza. Su tranquilidad y satisfacción son siempre la prioridad”, afirmó.

Su filosofía se apoya en tres pilares:

Entender claramente el perfil de riesgo y las necesidades del cliente.

Construir un portafolio diversificado y eficiente

Permanecer invertido sin intentar anticipar los movimientos del mercado.

“No creemos en el stock picking ni en tratar de anticipar los movimientos del mercado. Utilizamos ETFs como herramientas centrales de construcción de portafolios”, explicó.

ETFs como columna vertebral

Los ETFs —incluyendo vehículos UCITS para clientes offshore— concentran hoy la mayor demanda. Victor Hugo Soto mencionó en la entrevista a gestoras como Vanguard y BlackRock para estrategias más “plain vanilla”, así como a Dimensional Fund Advisors, WisdomTree y Avantis como ejemplos de estructuras que permiten asignaciones diferentes a las que utilizan la capitalización de mercado para asignar los pesos en los fondos.

En renta fija, el titular de Trust Beyond mantiene una exposición selectiva a través de vehículos de firmas como Vanguard y PIMCO, así como mediante la selección directa de bonos de emisores corporativos, buscando oportunidades específicas en términos de calidad crediticia, duración y rendimiento.

Se muestra escéptico respecto a la gestión activa en general: “Menos del 50% de los fondos activos le ganan consistentemente a sus índices”, señaló.

En contraste, su postura frente a los activos alternativos es cautelosa. Si bien comenzó a invertir en este segmento hace 15 años —trabajando con algunas de las gestoras de fondos privados más grandes y reconocidas del mercado— reconoce que en el pasado los retornos no cumplieron plenamente con sus expectativas. “Hoy estamos más de salida que de entrada en los fondos alternativos”, afirmó. Si bien se mantiene atento a los desarrollos y oportunidades que puedan surgir en este universo, la firma es muy prudente al momento de asignar capital a este tipo de estrategias y privilegia la liquidez dentro de la construcción del portafolio. Además, advierte que el significativo flujo de dinero que ha ingresado al segmento en los últimos años y la falta de transparencia en la información, podrían representar más un riesgo que una oportunidad de inversión.

El grueso de su base de clientes se ubica entre los 50 años en adelante, aunque ya observa una mayor participación de la siguiente generación en las reuniones. También destaca un creciente interés de los clientes más jóvenes por estrategias con criterios ESG.

“El traspaso generacional va a cambiar la dinámica del negocio. La tecnología va a ganar peso, pero el contacto personal seguirá siendo fundamental”, sostuvo. En ese contexto, subrayó los desafíos que este mayor uso de la tecnología supone en términos de ciberseguridad y la confidencialidad de la información para el universo de clientes, tanto locales como US Offshore.

Perspectivas para 2026: optimismo con cautela

De cara a 2026, Victor Hugo Soto mantiene una visión constructiva. “Puede ser un buen año para las inversiones”, afirmó. El experto señaló oportunidades en renta fija, acciones fuera de EE.UU. —particularmente Japón y mercados emergentes— y metales, como oro, plata y cobre, este último impulsado por la mayor demanda asociada a las inversiones en Inteligencia Artificial.

En cuanto a los activos digitales, Victor Hugo mantiene una posición acotada —entre 1% y 2% del portafolio— a través de ETFs de Bitcoin y Ethereum, como herramientas de diversificación.

Por otro lado, su principal foco de preocupación es el elevado endeudamiento de Estados Unidos y otras economías desarrolladas, como el caso de China, la Unión Europea o Japón. “Los niveles de déficit fiscal y endeudamiento son muy altos. En algún momento alguien tiene que pagar esa deuda, ya sea vía mayores impuestos o inflación”, advirtió.

No obstante, el experto consideró que factores como la inteligencia artificial (IA) podrían sostener el crecimiento global en el corto y mediano plazo.

En síntesis, la propuesta de su compañía se apoya en disciplina, claridad en el perfil de riesgo y construcción eficiente de portafolios, en un entorno donde la sofisticación de productos convive con la necesidad de prudencia. “La verdadera generación de valor no proviene tanto de acertar la próxima gran oportunidad de inversión, sino de mantener disciplina y diversificación al invertir. Permanecer invertido a lo largo del tiempo es lo que realmente permite que el patrimonio crezca y se consolide”, concluyó.

En los mercados de US Offshore y América Latina, la conversación entre asset managers está evolucionando. La generación de performance sigue siendo fundamental, pero ya no es suficiente. Cada vez más, el foco está en cómo operar y escalar una estrategia de inversión de manera eficiente, manteniendo al mismo tiempo flexibilidad de portafolio y consistencia operativa.

Este cambio responde a un entorno marcado por mayor volatilidad de tasas, mayor sofisticación de los inversores y una creciente demanda de vehículos de inversión más accesibles y operables a nivel internacional.

Dos tendencias resumen esta transición:

Liquidez estructural del portafolio

Escalabilidad operativa.

Liquidez y flexibilidad de portafolio

La liquidez dejó de ser únicamente un componente táctico de “cash management” para convertirse en un elemento de diseño estructural del portafolio. Los gestores buscan hoy la capacidad de rebalancear, rotar posiciones y ajustar exposiciones con rapidez, incluso cuando trabajan con estrategias alternativas o multi-asset.

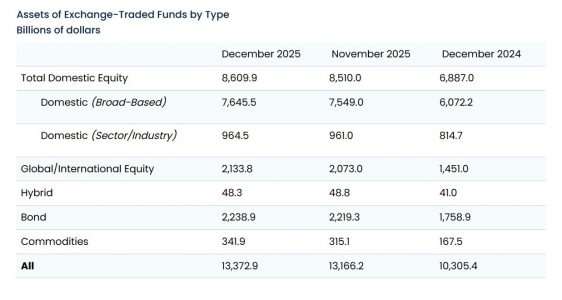

El crecimiento de los vehículos listados refleja esta tendencia. Según el Investment Company Institute (ICI), los ETFs en Estados Unidos alcanzaron aproximadamente US$13,37 billones en activos a finales de 2025, con un crecimiento cercano al 30% interanual. Este avance no responde solo a la eficiencia en costos, sino también a la operabilidad y flexibilidad que estos vehículos ofrecen a gestores y distribuidores.

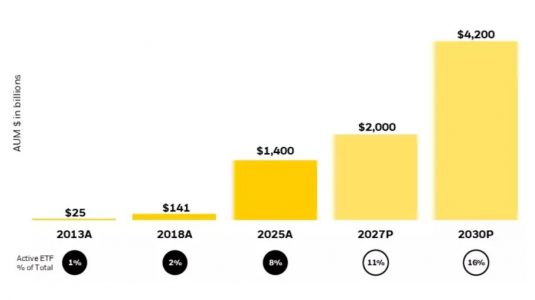

En paralelo, el mercado de ETFs activos continúa expandiéndose. BlackRock proyecta que los activos bajo gestión (AUM) de los ETFs activos a nivel global se triplicarán, alcanzando los $4,2 billones para el año 2030. Este crecimiento confirma que los gestores están utilizando estructuras negociables no solo para exposición pasiva, sino también para estrategias activas y diferenciadas.

Para asset managers que operan entre LATAM y US Offshore, esto implica una realidad práctica: la estructura del vehículo puede ser tan importante como la estrategia de inversión, porque determina la facilidad con la que el portafolio puede ajustarse, distribuirse y mantenerse en el tiempo.

En este contexto, soluciones como las de FlexFunds permiten transformar estrategias de inversión en vehículos diseñados para facilitar la operativa transfronteriza, la distribución internacional y la integración en portafolios gestionados desde custodios globales. Más que crear liquidez por sí misma, la estructuración adecuada mejora la operabilidad de la estrategia dentro del ecosistema offshore.

Escalabilidad operativa

Si la liquidez define la flexibilidad del portafolio, la escalabilidad operativa define la sostenibilidad del crecimiento.

A medida que un gestor incrementa su base de inversores o canales de distribución, surgen fricciones operativas: ejecución repetitiva por cuenta, portafolios desalineados, mayor carga administrativa y dificultad para mantener consistencia en performance y reporting.

La estructuración de estrategias en vehículos de inversión permite gestionar la estrategia de forma centralizada y distribuirla de manera estandarizada. En lugar de replicar una estrategia en múltiples cuentas individuales, el gestor puede administrar un solo vehículo que consolide la ejecución y mantenga alineados a los inversores. Este enfoque reduce fricciones operativas, mejora la consistencia del track record y permite que el crecimiento del AUM no implique un aumento proporcional en la complejidad operativa.

Aquí es donde soluciones como las de FlexFunds funcionan como infraestructura operativa para el asset manager, facilitando la transición desde un modelo de gestión fragmentada hacia uno centrado en la estrategia.

Una nueva lógica de crecimiento

En el entorno actual, liquidez y escalabilidad ya no son conceptos independientes. La capacidad de ajustar un portafolio, distribuir una estrategia internacionalmente y mantener eficiencia operativa forman parte de una misma arquitectura.

Para los asset managers que buscan expandirse en US Offshore y LATAM, la pregunta clave ya no es solo qué estrategia construir, sino qué estructura permitirá operarla y escalarla de manera sostenible en el tiempo.

Si desea conocer como las soluciones de FlexFunds le pueden ayudar a simplificar y escalar la gestión de su portafolio con mayor eficiencia operativa y más agilidad para tomar decisiones tácticas, no dude en contactar a nuestros expertos en info@flexfunds.com

Para muchos inversionistas, el reto en la renta variable global de ingresos hoy en día ya no es simplemente cómo generar rentabilidad por dividendo. Es cómo hacerlo sin aumentar la dependencia de un liderazgo de mercado estrecho, de riesgos específicos de una región o de fuentes de ingresos frágiles.

Las estrategias de renta variable de ingresos han ofrecido históricamente una forma de equilibrar la participación en los mercados de renta variable con un cierto componente defensivo. Sin embargo, las dinámicas recientes del mercado han complicado ese papel. Los retornos de la renta variable se han vuelto cada vez más concentrados, las valorizaciones han divergido de forma acusada entre regiones y la incertidumbre geopolítica ha introducido nuevas fuentes de volatilidad. En este entorno, los enfoques tradicionales de generación de ingresos que dependen en gran medida de mercados conocidos o de rentabilidades destacadas pueden dejar a las carteras expuestas de maneras que no siempre son evidentes.

Esto ha desplazado el foco desde cuánto ingreso se genera hacia de dónde procede ese ingreso y cuán resistente es en diferentes condiciones de mercado. La rentabilidad por dividendo aparente, por sí sola, puede ser una señal engañosa. El ingreso sostenible en renta variable está impulsado, en última instancia, por la calidad del negocio: la capacidad de generar caja de forma constante, mantener balances sólidos y asignar el capital con disciplina. Las empresas que pueden sostener los dividendos a través de tensiones económicas y de mercado tienden a compartir estas características, independientemente del sector o de la geografía.

Identificar este tipo de compañías requiere una perspectiva global y la disposición a mirar más allá de las restricciones de los índices de referencia. Las empresas que pagan dividendos no se concentran en una sola región ni en un único estilo, y la dispersión de valorizaciones entre mercados puede generar diferencias significativas tanto en el potencial de riesgo como de rentabilidad. Un enfoque flexible y global permite a los inversionistas diversificar las fuentes de ingresos y reducir la dependencia de una única narrativa de mercado, en un momento en el que el liderazgo sigue siendo inusualmente estrecho.

Thornburg Equity Income Builder refleja esta visión más amplia sobre la renta variable de ingresos. En lugar de centrarse únicamente en el nivel de rentabilidad, la estrategia pone el foco en empresas de alta calidad con flujos de caja duraderos y con capacidad para generar un ingreso atractivo y creciente. La construcción de la cartera se basa en un análisis fundamental de tipo bottom-up, con énfasis en la disciplina de valorización y en la gestión del riesgo a la baja.

De forma crucial, la estrategia no está condicionada por las asignaciones de los índices de referencia. Esta flexibilidad permite que las exposiciones regionales y sectoriales evolucionen a medida que cambian las oportunidades relativas, en lugar de anclar la cartera a ponderaciones de índices que a menudo reflejan el liderazgo pasado del mercado, y no su potencial futuro. En un mercado cada vez más dominado por un pequeño grupo de compañías, esta flexibilidad puede ser una fuente importante de diversificación.

La calidad sigue siendo un elemento central. Las empresas con beneficios estables, balances sólidos y una gestión prudente del capital suelen estar mejor posicionadas para sostener los dividendos cuando las condiciones se vuelven más exigentes. Al priorizar estos atributos, una cartera global de renta variable de ingresos puede aspirar a ofrecer un perfil de ingresos más consistente a lo largo de los ciclos de mercado, al tiempo que mantiene exposición al potencial alcista de la renta variable.

Para los inversionistas profesionales, la renta variable de ingresos suele desempeñar múltiples funciones dentro de las carteras: apoyar los flujos de caja, contribuir al retorno total y ayudar a diversificar las asignaciones orientadas al crecimiento. A medida que los mercados continúan fragmentándose, un marco global centrado en la calidad ofrece una forma de abordar estos objetivos sin una dependencia excesiva de una sola región, sector o estilo de liderazgo.

En el entorno actual, la pregunta clave ya no es cómo maximizar la rentabilidad, sino cómo construir una estrategia de renta variable de ingresos que pueda perdurar. Adoptar una visión más amplia y disciplinada sobre de dónde se genera el ingreso —y cómo se sustenta— se está convirtiendo en una parte cada vez más importante de la construcción de carteras.

Tribuna de opinión firmada por Matt Burdett, director de renta variable y director general en Thornburg.

Jupiter Asset Management ha anunciado el nombramiento de Piers Hillier como nuevo director de inversiones (CIO). Según explica la gestora, supervisará los equipos y las capacidades de gestión de inversiones del Grupo, dirigirá el desarrollo de nuevas propuestas de inversión y apoyará la captación de talentos líderes en el sector.

Piers se une a Jupiter procedente de Royal London Asset Management, donde ocupó el cargo de CIO desde 2015, y aporta más de 30 años de experiencia en gestión de inversiones. Con anterioridad, fue director de renta variable internacional en Kames Capital, director de inversiones en LV Asset Management y ocupó puestos de responsabilidad en renta variable europea en WestLB, Deutsche Asset Management y Schroders.

“Estamos encantados de dar la bienvenida a Piers, que asume oficialmente el cargo de director de inversiones en este momento tan emocionante para Jupiter. Ya hemos logrado avances significativos en el fortalecimiento de nuestra plataforma de inversión, y su liderazgo será fundamental para seguir aprovechando ese impulso”, ha señalado Matthew Beesley, CEO de Jupiter AM.

Por su parte, Piers Hillier, nuevo CIO de Jupiter Asset Management, ha declarado: “Ahora que me he incorporado a Jupiter, estoy muy ilusionado por poder trabajar estrechamente con Matt y con todo el equipo de gestión de inversiones. El compromiso de la empresa con una gestión de inversiones verdaderamente activa y diferenciada es evidente, al igual que la calidad y la profundidad del talento en toda la empresa. Partiendo de los avances ya logrados, veo una plataforma sólida desde la que seguir desarrollando la oferta de la empresa, apoyando a nuestros clientes y contribuyendo a la siguiente fase de crecimiento de Jupiter”.

Capacidades de inversión

Desde la gestora explican que la compañía ha llevado a cabo una serie de cambios para reforzar sus capacidades de inversión en los últimos dos años, centrándose en las áreas con mayor demanda por parte de los clientes y reforzando el acceso a una experiencia de inversión diferenciada y de gran convicción.

En este sentido, ha revitalizado sus capacidades en renta variable británica y europea y ha establecido una sólida plataforma multirregional de renta variable mediante la adquisición del equipo de inversión y los activos de Origin Asset Management en enero de 2025. En febrero de 2026, se completó la adquisición de CCLA Investment Management, lo que amplió la profundidad de la experiencia en inversión del Grupo y expandió su presencia a un nuevo canal de clientes sin ánimo de lucro.