Un momento de la Conferencia de AIVA 2025 en Punta del Este (Funds Society)

Lo más probable es que en dos o tres semanas todo vuelva a la normalidad en los mercados porque, en resumidas cuentas, Donald Trump sólo tiene dos opciones: terminar en un impeachment (o en la cárcel) o retroceder ante el abismo. Y entonces, si el desbarajuste no fue demasiado grande, la inflación disminuirá en el mundo y las cosas volverán a ser como antes de la pandemia de coronavirus. Este fue el análisis resumido de Alberto Bernal, Chief Strategist and Partner de XP Investments, en el primer día de la Conferencia de Aiva 2025, evento que trajo un poco de luz la inestabilidad reinante.

Este año el evento llegaba en un entorno desafiante: después del lunes negro en las bolsas y pocos días después del tarifazo de Donald Trump del ya inolvidable 2 de abril. Con una serenidad encomiable (muy uruguaya) la firma latinoamericana basada en Montevideo dio una señal de templanza a los inversores de 15 países latinoamericanos reunidos en Punta del Este. Bernal entró a analizar lo que pasará en Estados Unidos sin miedo, con la solvencia de alguien que trata a Trump como a un viejo conocido.

Peter Navarro, la persona más peligrosa del mundo

“Trump es un industrial de los años 80, es decir, se quedó en los 80. Pero hoy en día la industria es irrelevante en Estados Unidos, supone un 6%”, dijo Bernal.

Para el analista, la situación que deja el presidente estadounidense con su guerra de aranceles tiene sólo dos soluciones: Trump 1 y Trump 2.

Trump 1 “es la opción en la que el presidente estadounidense escucha a su consejero Peter Navarro, un académico con poder, la persona más peligrosa para el mundo. Navarro quiere que todo se fabrique en Estados Unidos y si ese es el plan, todo se va a ir al diablo”.

Trump 2 “esta opción es la de llevar la negociación hasta el abismo y, en el último momento, decidir no saltar”.

Según Bernal, el desenlace más probable es que Trump retroceda, porque si mantiene su rumbo actual perderá las elecciones, el Congreso, va directo a un impeachment y quizá a la cárcel.

“Trump es demasiado vanidoso como para ir a la cárcel. Va a retroceder, pero parte del daño estará hecho porque hoy en día toda la economía real está detenida por la incertidumbre”, señaló el experto.

La pandemia no cambió absolutamente nada

Desde hace tiempo, Alberto Bernal defiende enérgicamente una teoría: “La pandemia no cambió absolutamente nada en el mundo”, en unos años, la inflación que conocemos retrocederá y los mercados volverán a parecerse a lo que teníamos antes del brote de coronavirus. Cuando pase la tormenta, lo importante será la realidad de la economía, no los discursos.

Y hay oportunidades enormes en sectores enteros como los “utilities”, es decir, las industrias ligadas al sector energético, que serán claves para el despliegue de la inteligencia artificial.

A pesar de la enorme deuda, el mercado estadounidense volverá a prosperar. Según Bernal, la expansión de la pandemia terminó en la tesorería de las empresas estadounidenses y en las carteras de estadounidenses adinerados: “Hay siete trillones de dólares en cash y si Trump no provoca una catástrofe entrará mucho dinero en los mercados”.

¿Cómo invertir?

“Lo más importante ahora es cómo reacciona China”, dice Bernal, quien pronostica que, llegados a una extrema tensión, “Trump se arrodilla ante China antes que China a Trump”.

Porque, adoptando un pensamiento catastrófico, China podría empezar a vender sus bonos de Tesoro, provocando una crisis mundial. O podría ordenar a sus ciudadanos que dejaran de consumir productos estadounidenses, arruinando la economía de su rival.

Bernal sigue creyendo que los bonos del Tesoro y las empresas estadounidenses tienen potencial. Asumiendo que haya acuerdos y Trump retroceda en unas tres semanas, es probable que el dólar baje y, en este momento, tiene toda la lógica comprar activos en euros antes que en dólares.

A una semana del 2 abril, bautizado por Donald Trump como el “Día de la Liberación”, sigue la lluvia de informes de gestoras y casas de inversión sobre los cambios en el tablero del comercio mundial, las represalias de los distintos países contra la imposición de aranceles generalizados, la caída de los mercados bursátiles y las probabilidades de recesión en Estados Unidos, a la vez que se multiplican los webinars para intentar explicar este nuevo fenómeno que recorre el mundo, con sus probables consecuencias.

Nada es tan enemiga de los mercados y los inversores como la incertidumbre. Y la incertidumbre crece día a día. En este contexto, los inversores se preguntan si deberían desarmar posiciones, aprovechar las bajas para comprar y a qué activos acudir como refugio o cobertura.

En Amundi creen que, al menos que se produzcan avances significativos en las negociaciones y se establezca un nuevo marco comercial, la volatilidad seguirá presente en los mercados durante las próximas semanas, por lo que han reducido la postura de la renta variable.

“Seguimos creyendo que es clave mantener las coberturas de renta variable y el oro. En cuanto a la renta variable estadounidense, creemos que el impacto será más pronunciado en las megacapitalizaciones, mientras que el sector de empresas de pequeña y mediana capitalización podría beneficiarse. En cuanto a la asignación de la renta variable, seguimos favoreciendo una postura diversificada que incluya mercados emergentes selectivos. En cuanto a la duración, nos mantenemos activos con una postura positiva en Europa y una postura casi neutral en Estados Unidos”, escribieron en un informe que vio la luz el día 3 de abril.

Para Román Gutiérrez, Portfolio Manager de Baltico Investments, compañía de gestión de activos con licencia en Estados Unidos y con clientes en toda Latinoamérica, Trump apostó todo su capital político y si la temática que sacude a los mercados en este momento se convierte en algo coyuntural, con acuerdos rápidos país por país, “es posible que en unos meses hayamos salido de este laberinto”. Pero si por el contrario, los acuerdos no surgen y los más fuertes eligen la confrontación, “será un perder – perder para la economía global”, señaló.

“Es muy difícil estimar los resultados a mediano y largo plazo de esta recomposición económica”, reflexionó. Gutiérrez explicó que desde la compañía ven con “mucho interés” al oro, los bonos del Tesoro de EE.UU., las acciones de healthcare, los utilities y el sector defensivo local “para diversificar portafolios y hacer hedging sobre las carteras de acciones”.

Sin embargo, aclaró que la caída del mercado accionario estadounidense ha sido tan “violenta” que “pronto la relación rendimiento – riesgo de las acciones comenzará a favorecer el regreso a los activos de riesgo”. Por otro lado, agregó que la tecnología , la buena gerencia y la alta productividad empresarial de los EE.UU. hará que las compañías se reacomoden rápidamente a estos nuevos escenarios.

A los inversores que apuntan a mantener un horizonte de mediano y largo plazo, desde Baltico sugieren “entender que la historia está llena de correcciones y mercados bajistas, de los cuales Wall Street siempre se ha recuperado”.

Desde UBS Global Wealth Management, Solita Marcelli, CIO Americas, publicó en su perfil de Linkedin una nota firmada por el CIO global, Mark Haefele, con respuestas a algunas de las principales preguntas que les formularon sus clientes.

A la pregunta, ¿debo vender renta variable ahora?, UBS Global WM respondió con un contundente “no”. El argumento fue que desde 1945, en las 12 ocasiones que el índice S&P cayó un 20%, el indicador arrojó retornos positivos el 67% de las veces al año siguiente. Para cubrir la cartera, UBS recomienda también bonos del Tesoro, oro y hedge funds.

Por su parte, la gestora MFS difundió su Market Insight sobre las tarifas, donde consignó que la renta fija se mantiene bien posicionada en el futuro próximo como una clase de activo atractiva para reducir riesgo. A su vez, la la gestora dijo que el argumento a favor de una larga duración se fortaleció considerablemente durante la última semana, lo que refleja el riesgo a la baja para el crecimiento y las crecientes expectativas de que los bancos centrales mundiales puedan acelerar el ritmo de flexibilización de las políticas ante un shock de crecimiento.

Dentro de la renta fija, MFS cree que las clases de activos con beta más bajo y mayor duración parecen estar mejor posicionados en medio de la turbulencia actual. Estas incluyen activos securitizados, bonos municipales y segmentos de renta fija con mayor calificación crediticia.

Para el inversor no estadounidense, la exposición a divisas debe considerarse cuidadosamente dada la perspectiva negativa para el dólar, agregó. Y en cuanto a la renta variable, la rotación global que se aleja de EE. UU. podría persistir hasta que lleguemos al punto en que Estados Unidos se identifique claramente como una oportunidad de compra. «Ese momento podría llegar. Es comprensible que actualmente favorezcamos un sesgo de calidad a la hora de analizar la selección de activos, así como la exposición a sectores con beta más bajo», concluyó.

La guerra comercial continúa su curso con la entrada en vigor de los aranceles del 20% de Trump a la UE y del 125% a China y con el color rojo tiñendo las bolsas asiáticas y europeas. Nadie escapa de las fuertes caídas impulsadas por la imposición de las tarifas y por la incertidumbre en torno a la reacción de los países afectados y su capacidad de negociación. Los activos de renta fija también padecen el impacto de los aranceles y de todo este contexto de volatilidad.

«Actualmente, los mercados se muestran temerosos y operan en consecuencia. Incluso tras el impacto que supuso el anuncio de aranceles la semana pasada, hemos visto titulares muy diversos e, incluso, un repunte temporal del riesgo provocado por una entrevista televisiva con declaraciones poco afortunadas. Los avances en los acuerdos comerciales con Japón y Corea del Sur parecen prometedores, pero las negociaciones con China y la Unión Europea serán más determinantes tanto para la volatilidad del mercado como para el crecimiento económico global», reconoce Aaron Rock, responsable de Tipos Nominales en Aberdeen Investments.

Según explica Marco Giordano, director de inversiones en Wellington Management, los mercados de renta fija subieron en medio de un movimiento generalizado de aversión al riesgo. “Los rendimientos bajaron en las principales economías, con los australianos a la cabeza, junto con los de Japón, Nueva Zelanda y China. Las tires europeas siguieron el mismo camino, con los mercados descontando en un 90% la probabilidad de que el BCE recorte los tipos de interés en su próxima reunión del 17 de abril. Los yields de los bonos del Tesoro de EE.UU. cayeron en toda la curva, con los tipos del tramo inicial a la cabeza. En los mercados de crédito, el Credit Default Swap Index (CDX) de los bonos high yield estadounidenses se amplió 20 puntos básicos tras el anuncio, 10 puntos más que su equivalente en euros, lo que indica una mayor aversión al riesgo en los mercados estadounidenses”, señala Giordano.

De hecho, los rendimientos de los bonos del Tesoro estadounidense a 10 años aumentaron hasta el 4,47% antes de estabilizarse en el 4,33%, indicando una venta masiva en el mercado de bonos. “Los mercados de bonos han mostrado fluctuaciones notables en las últimas dos sesiones bursátiles. Los rendimientos de los bonos gubernamentales experimentan una nueva fluctuación y los diferenciales de crédito finalmente muestran un impacto real de la presión macroeconómica y bursátil”, explica Dario Messi, responsable de Análisis de Renta Fija de Julius Baer.

Según Rock las curvas de tipos pueden seguir empinándose. «Las preocupaciones sobre el crecimiento y la presión para que los bancos centrales intervengan seguirán respaldando los bonos a corto plazo. El comportamiento del tramo largo es más incierto: los rendimientos podrían continuar al alza por expectativas de inflación, liquidaciones forzadas y temores sobre la sostenibilidad de la deuda; sin embargo, el miedo a una recesión podría ejercer presión a la baja. Además, la débil subasta de bonos a 3 años en EE.UU. registrada anoche ha intensificado las dudas sobre el estatus de refugio seguro de los Treasury estadounidenses, agravadas por la pérdida de credibilidad en la política económica del país. Anticipamos que continuará la presión sobre los bonos del Tesoro de EE.UU.», añade el responsable de Tipos Nominales en Aberdeen Investments.

El impacto de los aranceles en los bonos de EE.UU. y la UE

Según recuerda Mauro Valle, director de renta fija de Generali Asset Management (parte de Generali Investments), en la última semana, los tipos estadounidenses se movieron 30 puntos básicos a la baja, llegando al 3,9%, tras el anuncio de Trump del plan arancelario global y luego retrocedieron 20 puntos básicos tras la noticia de un periodo de suspensión de 90 días.

“Los tipos reales descendieron hasta un mínimo del 1,6% antes de volver al 2,0%; los tipos BE bajaron del 2,4% al 2,15%. El plan de aranceles de Trump afectó a los activos de riesgo y ahora el mercado está tratando de evaluar el riesgo de recesión en EE.UU.. Los temores del mercado a una recesión mundial son elevados y fundados, ya que es probable que el comercio mundial disminuya significativamente”, señala Valle.

En su opinión, otro factor de riesgo a vigilar es el plan de represalias de la UE en respuesta a los aranceles de EE.UU.: para ver si la UE tendrá un enfoque suave o no. “El mercado espera más recortes por parte de la Fed, con un máximo de 4 recortes en diciembre, ya que la Fed apoyará la economía y el desempleo a pesar del riesgo de inflación. Pero en el último discurso Powell confirmó su atención al perfil de inflación de EEUU. Los datos del ISM confirmaron la ralentización de la economía estadounidense, y el informe laboral mostró una mejora de las nóminas no agrícolas, pero también una tasa de desempleo del 4,2%. Los tipos estadounidenses podrían seguir moviéndose en un rango en torno al nivel del 4,0%, dado el alto nivel de incertidumbre y la creciente prima por plazo que exigirán los inversores para invertir en los tipos estadounidenses a largo plazo. Teniendo en cuenta el posible apoyo de la Fed, si el escenario se deteriora, podría continuar el empinamiento de la curva estadounidense”, explica este experto.

En cambio, si nos centramos en la Unión Europea, Valle destaca que los tipos del bund bajaron, hasta el nivel del 2,5% tras la noticia de las tarifas, el nivel observado antes del anuncio del bazuca fiscal alemán, y luego repuntaron hasta el 2,6%. “El escenario de la Eurozona parece algo más fácil de interpretar. Los aranceles pueden tener un impacto negativo moderado en el crecimiento de la UE, pero se verá compensado por el gasto fiscal alemán hacia finales de 2025 y en 2026. Se espera que la inflación de la Eurozona siga bajando en los próximos meses. El BCE podría recortar los tipos en las próximas reuniones, situando los tipos oficiales por debajo del 2%, si fuera necesario, ya que la economía se verá afectada negativamente por los aranceles, mientras que la inflación probablemente será menos sensible a ellos. El mercado está cerca de cifrar plenamente un recorte en abril y se esperan 3 recortes antes de diciembre”, comenta el director de renta fija de Generali AM.

Bonos corporativos emergentes y aranceles: más allá del ruido

No nos podemos olvidar de que la política comercial y la geopolítica tienen importantes repercusiones directas e indirectas en las empresas de los mercados emergentes. Países como México se enfrentan a las consecuencias directas, aunque existen repercusiones de mayor alcance, como la ralentización del crecimiento, el debilitamiento de la confianza en el riesgo y las turbulencias de las divisas de los mercados emergentes.

Para Siddharth Dahiya, responsable de deuda corporativa de Mercados Emergentes, y Leo Morawiecki, especialista de inversión asociado de Renta Fija, Aberdeen Investment, los mercados de crédito se han mantenido notablemente estables a pesar del rápido deterioro de la confianza en el riesgo en las últimas semanas. “Aunque el crédito emergente ha mostrado cierta debilidad, los diferenciales sólo han aumentado un punto básico en lo que va de marzo, con una rentabilidad total del -0,56%. La reacción del crédito emergente ha sido aún más moderada: rendimientos totales del -0,22%, lo que refleja su resistencia en un mundo geopolítico volátil”, explican.

En este sentido, matizan que los activos denominados en divisas locales han resistido ante las expectativas de un dólar estadounidense potencialmente más débil en medio de un ciclo de recorte de tipos más rápido y profundo. “En lo que va de año, el índice dólar spot se ha debilitado un 4,4%, mientras que el real brasileño, el peso mexicano y el zloty polaco han registrado rentabilidades totales superiores al 3%. Esto debería dar a los bancos centrales de los mercados emergentes margen para seguir recortando los tipos de interés oficiales”, apuntan.

Según el análisis de Dahiya y Morawiecki, el mayor impacto se ha producido en los diferenciales de las empresas petroleras y gasistas. Sin embargo, explican que esto se ha debido más a la persistente debilidad de los precios del petróleo y a las intenciones de la Organización de Países Exportadores de Petróleo (OPEP) de relajar pronto los recortes de producción. “Aunque las repercusiones han sido limitadas, el endurecimiento de las condiciones financieras en EE.UU. podría provocar un aumento de los diferenciales de rendimiento a escala mundial. Nos tranquiliza la robustez de los balances iniciales de los mercados emergentes y la ausencia de problemas fiscales importantes en algunos de los países más grandes”, concluyen.

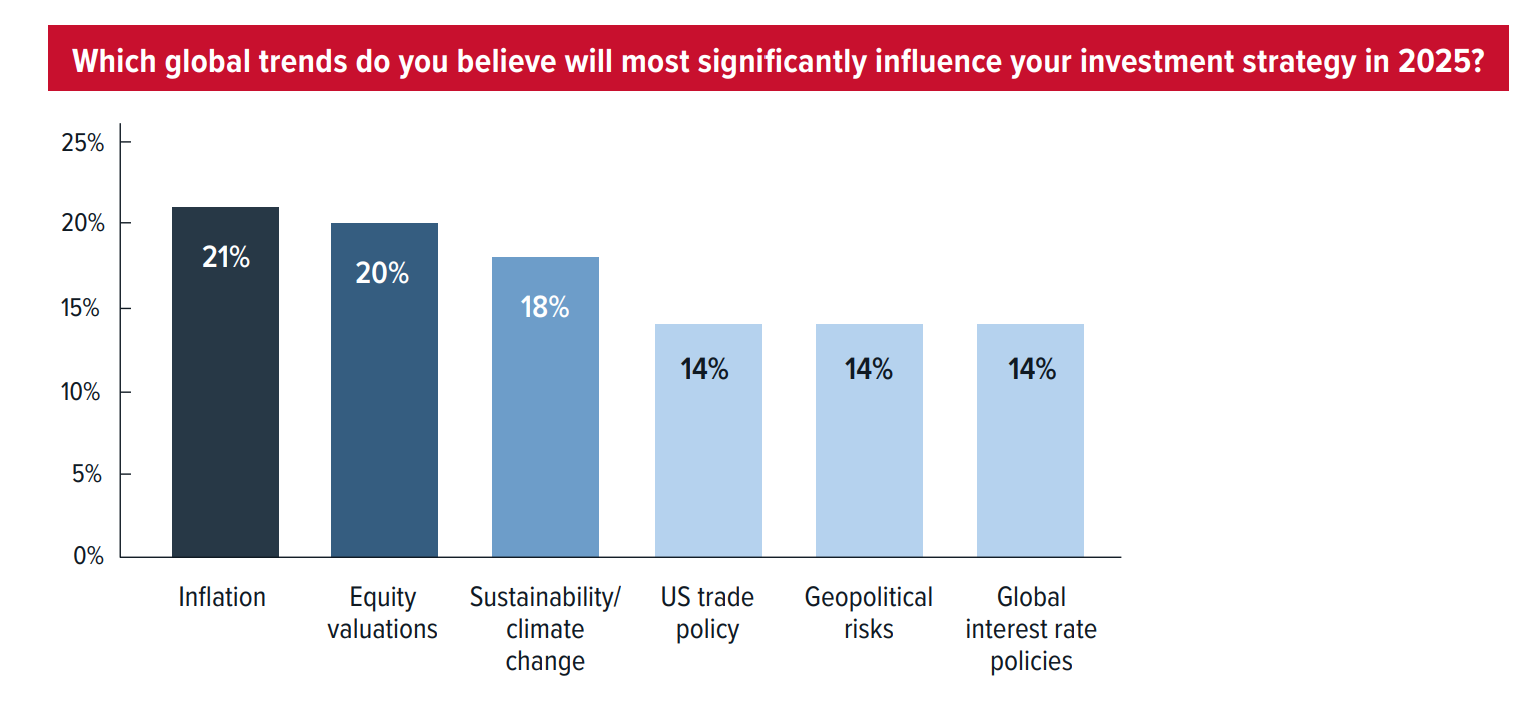

El aumento de la incertidumbre geopolítica y los cambios en las dinámicas macroeconómicas de EE.UU., Europa y China podrían tener implicaciones importantes para los mercados de ETFs en 2025. Según explica Brown Brothers Harriman (BBH) en su último informe, pese a que la decisión de los inversores es seguir aumentando su exposición a los ETFs, sus decisiones de inversión estarán muy influenciadas por el actual contexto internacional. Para los autores de este documento, los flujos geográficos y de activos serán clave para entender qué pasa por la mente y el ánimo del inversor.

En este sentido, la encuesta en la que sostiene el informe señala que los inversores en ETFs creen que la inflación (21%) será el factor que más influirá en sus estrategias de inversión en 2025, siendo especialmente vigilada por los inversores europeos (22%) y estadounidenses (24%). Sin embargo, llama la atención que los inversores de la Gran China están más centrados en las valoraciones de las acciones (28 %), un factor que el 20 % de los inversores de todas las regiones considera como el que más influirá en sus estrategias de inversión en 2025.

Un entorno que pesa

El informe reconoce que, aunque un período de sólido desempeño del mercado bursátil estadounidense impulsó los ETFs de renta variable en EE.UU. durante 2024, ahora está experimentando grandes transformaciones. “La imprevisibilidad de la política comercial estadounidense ha sacudido los mercados, incluso mientras los inversores celebran la posibilidad de una mayor desregulación. En contraste, la agresiva reducción de tipos de interés por parte del Banco Central Europeo, junto con los compromisos locales de aumentar el gasto en defensa e infraestructuras, apuntan a un posible nuevo paradigma de inversión, con los mercados europeos de ETFs registrando fuertes entradas de capital”, indica en sus conclusiones.

En este sentido, añade que, de cara al futuro, la historia relativa de crecimiento entre EE.UU. y Europa —y sus respectivas políticas monetarias— será un factor clave y determinante en los flujos geográficos de ETFs. “Por otro lado, China también está dando pasos importantes para estimular su economía, lo que podría suponer un gran impulso para los mercados bursátiles locales y, potencialmente, para los ETFs en toda la región”, matiza el documento.

Más allá de la renta variable, el informe concluye que el panorama global de renta fija es más mixto: “A pesar de las persistentes dudas sobre la inflación —que, según nuestra encuesta, sigue siendo una preocupación para muchos participantes—, hay señales de que la inflación está comenzando a controlarse. A su vez, se prevé un mayor gasto fiscal por parte de varios gobiernos, lo que probablemente impulse nuevas emisiones de bonos y mayores rendimientos. En este contexto, esperamos más turbulencias en los mercados de bonos y entre los ETFs de renta fija en los próximos meses”.

Principales estrategias

El informe concluye que los inversores tienen la intención de obtener exposición a una amplia gama de estrategias de ETFs en los próximos 12 meses, imitando en gran medida a la tendencia que se registró en 2024, cuando la diversificación también era una prioridad clave.

“Por segundo año consecutivo, los ETFs de resultado definido, o con protección (buffered ETFs), están en la cima de las listas de objetivos de los inversores. El 29% de los encuestados espera invertir en ETFs con protección durante el próximo año, solo un punto menos que los resultados de 2024”, afirma el documento.

Como una clase de activos que actualmente representa 45.000 millones de dólares, los ETFs de resultado definido o con protección buscan proporcionar a los inversores una protección limitada contra las caídas del mercado de valores, al tiempo que les permiten capturar el alza en los mercados en ascenso, aunque el alza del rendimiento generalmente está limitada. “La estrategia atrae a los asignadores que pueden estar más centrados en la protección limitada contra las caídas que en el potencial de crecimiento”, explican.

En el caso de la renta fija, el informe sostiene que el apetito sigue siendo fuerte y, rondando el 29%, es una estrategia más popular ahora que en 2024. “Dentro del espacio de los ETFs de renta fija, los inversores muestran rasgos conservadores. El 14% de los encuestados, cifra que asciende al 22% en los EE.UU., está comprando bonos estadounidenses con grado de inversión, quizás reflejando el sesgo nacional. A esto le siguen los ETFs de bonos del Tesoro de EE.UU. (12%), bonos corporativos de alto rendimiento (12%), valores respaldados por activos o hipotecas (11%) y productos estructurados (10%), especialmente en la Gran China (14%)”, indica el informe.

Horizonte de crecimiento para los ETFs

En general, los activos invertidos en ETFs aumentaron en un asombroso 27,7% el año pasado, saltando de 11.51 billones a 14.70 billones de dólares, con el respaldo de un sólido rendimiento del mercado y flujos de efectivo significativos. Según el informe, sus conclusiones apuntan a más años récord por delante.

“El 95% de los inversores encuestados dijeron que planean aumentar sus asignaciones de ETFs en los próximos 12 meses. Es más, cuando se les pidió que clasificaran sus tres principales objetivos para nuevo capital, el 63% tenía a los ETFs en la cima de su lista, seguidos por acciones y bonos con un 51%, y fondos mutuos con un 49%. Los inversores en la Gran China (69%) y los EE.UU. (62%) fueron los más optimistas con respecto a los ETFs. También encontramos que el 50% de los inversores estadounidenses planean aumentar sus tenencias de ETFs en más del 10% en los próximos 12 meses, al igual que el 42% de los inversores en la Gran China”, señala el informe.

Según el análisis que hacen desde BBH, el crecimiento de los ETFs viene de la versatilidad que los inversores ven en este vehículo. Por ejemplo, un 32% afirmó que los ETFs le estaban ofreciendo un rendimiento superior de la cartera a través de sectores tácticos, de nicho o estrechos del mercado fue el principal impulsor para aumentar sus exposiciones a ETFs.

Foto cedidaMichael Krautzberger, nuevo director de Inversiones de Mercados Cotizados de Allianz GI.

Allianz Global Investors (AllianzGI) ha anunciado el nombramiento de Michael Krautzberger como director de Inversiones (CIO) de Mercados Cotizados y miembro del Comité Ejecutivo de la entidad. Krautzberger, que ahora ocupa el cargo de director global de Inversiones de Renta Fija, pasará a ser responsable, a partir del próximo 1 de junio, de la plataforma de inversión en mercados cotizados, con un total de 475.000 millones de euros en activos bajo gestión.

Según explican desde la gestora, este nombramiento se enmarca dentro del plan de sucesión de Deborah Zurkow, responsable global de Inversiones, que se retirará a finales de año. Además del nombramiento de Michael, se han anunciado otros ascensos para cargos relevantes dentro del área de Mercados Cotizados que, además de los equipos de Renta Fija, renta variable y multiactivos, incluye risklab, el negocio de consultoría de inversiones de AllianzGI.

Por un lado, Jenny Zeng, actualmente directora de Inversiones de Renta Fija de Asia Pacífico, pasará a ser directora de Inversiones de Renta Fija a partir del 1 de enero de 2026. Para asegurar una transición adecuada, Jenny asumirá de inmediato el cargo de responsable Adjunto del área de Renta Fija, reportando a Michael Krautzberger.

Por otro lado, Michael Heldmann se convertirá en director de Inversiones de Renta Variable el próximo 01 de octubre, sustituyendo a Virginie Maisonneuve, quien ha decidido salir de AllianzGI a finales de diciembre. Virginie y Michael ya han comenzado a trabajar juntos para asegurar un relevo ordenado. Para ello, Michael asumirá el cargo de Responsable Adjunto del área de Renta Variable, un puesto que compaginará con su rol actual de Director de Inversiones de Renta Variable Sistemática.

“Los nombramientos de hoy ponen de relieve uno de los principales puntos fuertes de Allianz Global Investors: somos un lugar atractivo para el talento inversor. Es muy agradable contratar a grandes inversores, y es aún más gratificante verles florecer y crecer. Michael Krautzberger, Jenny Zeng y Michael Heldmann se han labrado una reputación impresionante a la hora de cultivar el trabajo en equipo, gestionar el dinero de los clientes y presentar sus ideas y procesos de inversión ante nuestros clientes de todo el mundo. Todo ello es un buen augurio para el futuro de nuestro negocio de Mercados Cotizados. Y aunque nos beneficiaremos de la aportación de Virginie durante algunos meses más, me gustaría aprovechar la oportunidad para darle las gracias por promover el desarrollo de herramientas de IA, fomentar una mayor colaboración e incorporar nuevas capacidades dentro de nuestra oferta de Renta Variable durante sus últimos cuatro años en la empresa”, ha señalado Tobias Pross, CEO de AllianzGI.

Tres grandes profesionales

Michael Krautzberger se incorporó a AllianzGI en 2024 y cuenta con más de 30 años de experiencia en el sector de las inversiones. Llegó a AllianzGI procedente de BlackRock, donde trabajó durante 19 años, y donde fue Director de Renta Fija Fundamental para EMEA. Anteriormente, fue CIO y miembro del consejo ejecutivo de BlackRock Asset Management Deutschland AG. También ocupó cargos de responsabilidad en Union Investment.

Jenny Zeng cuenta con cerca de 20 años de experiencia en renta fija y se incorporó a AllianzGI en enero de 2023 como Directora de Inversiones de Renta Fija de Asia Pacífico, con responsabilidad general sobre las inversiones de renta fija de la firma en la región. En este puesto, supervisa a los gestores y analistas que cubren todos los sectores (macro, divisas, bonos con grado de inversión y high yield). Anteriormente, ocupó cargos de responsabilidad en AllianceBernstein, dirigiendo a profesionales de la inversión en varios países.

Por su parte Michael Heldmann se unió a AllianzGI en 2007. Antes de convertirse en Director de Inversiones de Renta Variable Sistemática, fue el responsable de desarrollar, desde San Francisco, la estrategia de inversión Best Styles US, hasta convertirla en uno de los mayores éxitos de la firma en Estados Unidos. Anteriormente, también gestionó las estrategias Best Styles Emerging Markets y Best Styles Europe Equity. Antes de incorporarse a AllianzGI, trabajó para el laboratorio internacional CERN de Ginebra (Suiza) como investigador en el campo de la física de partículas.

AllianzGI gestiona, dentro de su negocio de Mercados Cotizados, unos 475 mil millones de euros en activos de clientes de todo el mundo, con 175 mil millones en renta fija, 163 mil millones en soluciones multiactivo y 136 mil millones en renta variable. La gestora gestiona, además, 98 mil millones de euros en Mercados Privados. Hoy se ha anunciado también el nombramiento de Edouard Jozan como Responsable de Negocio de Mercados Privados de AllianzGI.

La Asociación Europea de Fondos y Gestión de Activos (Efama, según sus siglas en inglés) considera que simplificar la regulación en torno al Producto Paneuropeo de Pensiones Individuales (PEPP) y aumentar su demanda por parte de los inversores serán fundamentales para que tenga éxito. Ahora bien, ¿cómo se puede hacer esto?

Según explican, impulsar las pensiones es una parte fundamental para alcanzar los objetivos de la Unión del Ahorro y la Inversión, que pretende fomentar la inversión minorista y desarrollar los mercados de capitales de la UE. Se espera que la Comisión Europea proponga cambios en el PEPP en la segunda mitad de 2025, y sus propuestas definen lo que necesitan los gestores de activos para que este producto tenga éxito en el futuro.

“Aunque las medidas que proponemos requieren enmendar el Reglamento del PEPP, no suponen una reforma radical. Igualmente crucial para el éxito del PEPP es la adopción de medidas orientadas a aumentar su demanda”, reconocen desde Efama.

Estas son las ideas de Efama

A la hora de hablar de propuestas concretas, Efama considera que los proveedores del PEPP deberían poder ofrecer subcuentas nacionales de manera voluntaria, en lugar de que sean obligatorias. Según su visión, esta flexibilidad permitiría la entrada de más proveedores al mercado, ya que no necesitarían necesariamente la capacidad administrativa para ofrecer el PEPP en varios Estados miembros.

Además, indican que, dado que el PEPP Básico fue concebido como un producto de pensiones sencillo y seguro, los proveedores deberían poder ofrecerlo sin necesidad de asesoramiento financiero. “Esto simplificaría su distribución aprovechando herramientas digitales que proporcionen a los potenciales ahorradores del PEPP la información necesaria para evaluar el producto antes de tomar una decisión”, explican desde Efama.

Por último, apuntan que las estrategias de inversión basadas en el ciclo de vida deberían regularse sin imponer la modelización estocástica ni probabilidades mínimas de garantía de capital, ya que estas restricciones empujan a los proveedores hacia activos de renta fija con bajos rendimientos, que no se ajustan al perfil riesgo-rentabilidad de muchos inversores minoristas ni benefician a la economía en general.

“Compartimos la opinión de EIOPA de que el límite de comisiones del 1 % limita la capacidad de los potenciales proveedores para ofrecer el PEPP, y que el enfoque debería centrarse en si el PEPP ofrece una buena relación calidad-precio, teniendo en cuenta las necesidades, objetivos y características de los ahorradores”, añaden.

Desde Efama ponen en valor dos ideas más. En primer lugar explica que dado que el PEPP debe competir con productos de pensiones ya existentes, es fundamental que los Estados miembros apliquen el tratamiento fiscal más favorable disponible para estos productos. Y por otro lado señalan que “los proveedores del PEPP deberían poder ofrecer el PEPP como un producto de pensiones de carácter ocupacional, de manera que sirva como una opción complementaria junto a los planes de pensiones ocupacionales existentes”. Efama ve claro que este cambio ayudaría a ampliar la cobertura de pensiones del segundo pilar, especialmente entre las pymes, y generaría un aumento significativo de la demanda.

La valoración de sus portavoces

En opinión de Bernard Delbecque, director Senior de Economía e Investigación en Efama, para aumentar el número de proveedores y estimular la demanda del PEPP, debemos simplificar las restricciones normativas, introducir incentivos fiscales, eliminar el límite del 1 % en comisiones y ampliar el PEPP para que sirva tanto como producto personal como ocupacional. “Nuestras propuestas ofrecen soluciones pragmáticas para lograrlo, desbloqueando inversiones en activos de alto crecimiento y asegurando que el PEPP contribuya eficazmente a los objetivos de la Unión Europea del Ahorro y la Inversión”, afirma Delbecque.

Por su parte, Tanguy van de Werve, director general de Efama, apunta que “la actual caída del mercado, aunque inquietante, no debe desviarnos del reto estructural de cerrar la brecha de pensiones. Los productos de pensiones a largo plazo están diseñados para resistir la volatilidad a corto plazo, lo que los hace idóneos para ofrecer estabilidad y crecimiento con el tiempo”.

Las tensiones geopolíticas han desatado la volatilidad en el mercado europeo de tipos. Los gobiernos, en particular el alemán, han prometido aumentar el gasto en defensa e infraestructuras bajo la presión de Estados Unidos. Este mayor desembolso requerirá una mayor emisión de deuda y mayores déficits presupuestarios, pero también podría impulsar potencialmente el crecimiento europeo a medio plazo. ¿Qué significa esto para los inversores en renta fija?

En respuesta, la curva de rendimientos se ha empinado agresivamente. Los rendimientos del bund alemán a diez y 30 años han subido (los precios han bajado). Mientras tanto, los rendimientos de los bunds a dos años también han subido, por debajo de los bonos del Tesoro estadounidense a dos años, pero comportándose mejor que los vencimientos más largos. Nuestro equipo de tipos cree que es probable que el rendimiento siga siendo inferior al de los bonos del Tesoro estadounidense.

Los diferenciales de crédito se han movido en la dirección opuesta. Los diferenciales estadounidenses se están ampliando, hasta 10 puntos básicos en lo que va de mes, mientras que los diferenciales europeos se están estrechando. Esto refleja unas expectativas de crecimiento estadounidense más débiles, ya que los titulares sobre los aranceles y los inminentes recortes de empleo en el Gobierno pesan sobre la confianza, y un crecimiento europeo potencialmente más fuerte. Algunos inversores están aprovechando la oportunidad de añadir crédito europeo a rendimientos superiores a los de hace unas semanas, lo que confirma la fuerte demanda general de bonos corporativos debido a los atractivos rendimientos ofrecidos.

¿Qué pasará después?

Esperamos que la parte más larga de la curva de tipos siga siendo ruidosa. Sin embargo, en medio de toda esta volatilidad, resulta tranquilizador que el extremo más corto de las curvas se mantenga relativamente estable. En el contexto actual, prevemos un aumento de la volatilidad de los diferenciales de crédito desde un nivel muy bajo. Sin embargo, cualquier ampliación debería estar relativamente bien contenida debido a los atractivos rendimientos globales.

Hay una advertencia importante: si EE.UU. entra en recesión este año, todos los activos de riesgo, incluido el crédito, sufrirán aún más. Sin embargo, este no es nuestro escenario base actual.

Política divergente de los bancos centrales

Al entrar en 2025, esperábamos una divergencia entre las políticas de los bancos centrales estadounidenses y europeos, alimentada aún más por la administración Trump 2.0. Tras recortar los tipos tres veces desde septiembre del año pasado, la Reserva Federal estadounidense ha indicado que moderará nuevos recortes hasta que pueda calibrar el impacto de las políticas de Trump en el crecimiento y la inflación. El último repunte de la inflación del Índice de Precios al Consumo hasta el 3% por primera vez desde junio de 2024 fue una sorpresa no deseada.

El Banco de Inglaterra y el Banco Central Europeo (BCE) también han recortado los tipos (tres y cuatro veces, respectivamente). Los recientes anuncios en torno a la relajación fiscal en Europa pueden moderar ligeramente el ritmo de los recortes de tipos, pero seguimos esperando nuevos recortes más adelante en el año debido a la atonía del crecimiento económico. Los tipos se sitúan actualmente en el 4,5% en Estados Unidos y el Reino Unido, y en el 2,9% en la zona euro.

Esta dinámica sugiere un entorno más incierto que a principios de año y una mayor volatilidad de las curvas de tipos estadounidenses y europeas. Sin embargo, no prevemos subidas de tipos, lo que favorece a los bonos a corto plazo. Estos bonos son menos sensibles a las variaciones de los tipos de interés y ofrecen potencialmente una inversión más segura en tiempos de agitación.

¿Por qué bonos a corto plazo?

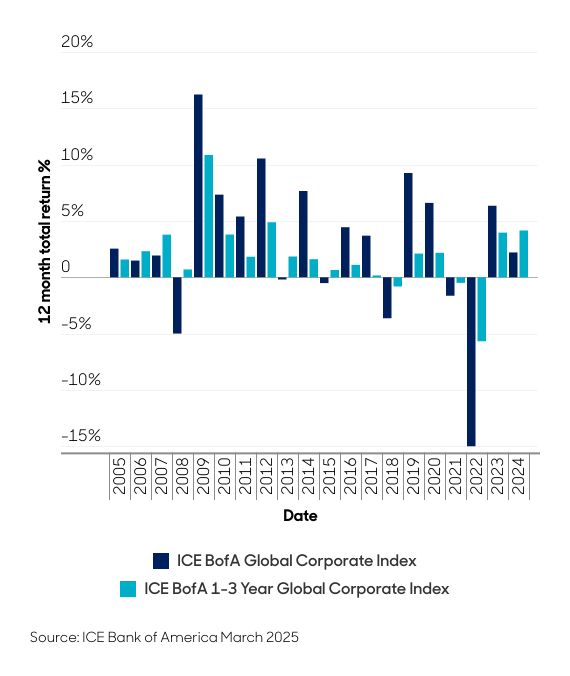

A largo plazo, la consistencia de los rendimientos es un importante argumento de venta para el crédito a corto plazo. Durante los últimos 20 años, el crédito a corto plazo ha ofrecido 17 años naturales de rendimientos positivos, con sólo tres años negativos. En comparación con el índice de todos los vencimientos, que tuvo 14 años positivos y seis negativos, esta cifra es muy favorable. Esta relativa estabilidad se debe en gran medida a la menor sensibilidad del crédito a corto plazo a las fluctuaciones de los tipos de interés, lo que lo convierte en una opción de inversión más predecible, especialmente en mercados turbulentos.

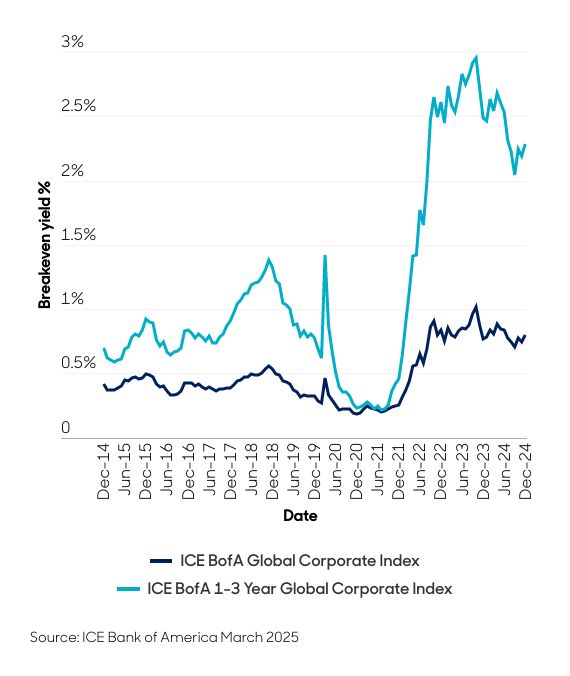

El crédito a corto plazo también presenta una tasa de equilibrio superior a la del índice de todos los plazos (véase el gráfico). La tasa de equilibrio indica cuánto pueden subir los rendimientos antes de que la pérdida de precio del índice anule el rendimiento anual. Debido a su combinación de atractivos niveles de rendimiento y baja duración, el crédito a corto plazo puede soportar mayores incrementos de los rendimientos antes de anular la rentabilidad. Esto proporciona un amortiguador contra la volatilidad de los tipos de interés, reduciendo el riesgo de imprevisibilidad de los precios y mejorando la liquidez.

Una opción para salir del efectivo

Los fondos monetarios han sido, y siguen siendo, populares debido a sus atractivos rendimientos y perfil de liquidez, especialmente en los últimos años. Estos fondos proporcionan un acceso rápido a los activos con un periodo de liquidación de T+1 (día de negociación más un día), que se compara favorablemente con la mayoría de los fondos de crédito a corto plazo con sede en EMEA (Europa, Oriente Medio y África) con periodos de liquidación de T+3. Ante la posibilidad de que los tipos bajen a un ritmo más lento de lo que se pensaba, los rendimientos de los fondos monetarios han caído y se espera que sigan haciéndolo. Por ello, prevemos que los inversores acabarán abandonando los fondos monetarios en busca de rendimientos más atractivos, muy probablemente en bonos corporativos a corto plazo.

Creemos que una auténtica alternativa al efectivo debe ofrecer una liquidez similar a la del efectivo. Nuestra estrategia a corto plazo ofrece una liquidación T+1, equiparable a la de los fondos monetarios, al tiempo que trata de mejorar el rendimiento. Por lo tanto, los inversores no sacrificarán la flexibilidad a cambio de una rentabilidad potencialmente superior.

Aumentar el rendimiento mediante la diversificación

Aunque invertir en crédito de duración ultracorta puede ofrecer a los inversores un perfil de riesgo muy bajo, el verdadero valor reside en encontrar rendimiento adicional sin añadir riesgo de forma significativa. Creemos que hay tres formas de lograrlo, y las tres deben utilizarse de forma equilibrada para garantizar resultados coherentes.

En primer lugar, los inversores pueden bajar en la escala de calificaciones y añadir selectivamente bonos con grado de inversión de menor calificación y algunos bonos de alto rendimiento a corto plazo. En segundo lugar, los inversores pueden mirar más abajo en la estructura de capital para invertir en bonos subordinados de entidades tanto financieras como no financieras. Por último, los inversores pueden ampliar sus horizontes y buscar las mejores ideas a escala mundial, incluidos los mercados asiáticos y emergentes. Este enfoque puede crear potencialmente una cartera más diversificada, de mayor rendimiento y estable en comparación con los índices pasivos.

Conclusiones

Es probable que los mercados sigan siendo volátiles en el futuro inmediato. Los gobiernos de todo el mundo se están recalibrando en respuesta a las políticas comerciales y de defensa de Trump 2.0. Al mismo tiempo, esperamos que las políticas de los bancos centrales diverjan a medida que los responsables políticos aborden sus propios desafíos de crecimiento e inflación.

En el entorno actual, creemos que los inversores deberían considerar una asignación al crédito a corto plazo. Los gestores activos con una mentalidad global pueden seguir encontrando activos que ofrezcan un rendimiento convincente y una rentabilidad realsuperior a la del efectivo, con sólo un aumento moderado del riesgo. Una propuesta atractiva en un mundo turbulento.

Tribuna de Mark Munro, Investment Director en el equipo de renta fija de aberdeen Investments.

“¡El Imperio europeo golpea de nuevo!”. Así de explícito es Tom Wilson, gestor de Newton Investment Management y responsable del fondo BNY Investments Small Cap Euroland Fund. En su tesis de inversión plantea que las compañías de pequeña capitalización europeas van a volver a vivir una nueva época dorada.

Para comenzar, el experto explica que los términos “europeo” y “small cap” no han sido en los últimos tiempos sinónimos de oportunidades atractivas de inversión.

Incluso, a pesar de que, históricamente, los valores de menor tamaño “se comportan mejor que las compañías de gran capitalización”: en las dos primeras décadas de este siglo, el índice S&P Eurozone Small Cap superó al MSCI Europe Large Cap Index, pero en los últimos cinco años, el Eurozone Small Cap ha obtenido peores resultados que el MSCI Europe Large Cap.

Pero hay indicios de que ha llegado el punto de inflexión para los valores de pequeño tamaño europeos, puesto que, como apunta Wilson, desde el inicio del último mercado alcista del 20 de octubre de 2023, Europa ha superado a Estados Unidos, sin los Siete Magníficos.

Como trasfondo de este arranque de un nuevo ciclo para las pequeñas compañías cotizadas europeas estaría, según Wilson, el plan “Competitiveness Compass” de la Comisión Europea, que establece medidas legislativas e incentivos para sectores clave como el acero, automoción, biotecnología y computación cuántica. En definitiva, un plan de dos años que pretende impulsar la competitividad de Europa con Estados Unidos y China.

¿Por qué Europa?

Wilson lo tiene claro. En primer lugar, por el contexto económico general. Europa, a juicio del experto, está bien posicionada para seguir siendo competitiva a escala mundial, con un 18% del PIB mundial, sólo superada por Estados Unidos y aún por delante de China, que contabiliza el 17% del PIB global. Además, la inflación parece estar bajo control y la tasa de desempleo, en zona de mínimos históricos.

Por otra parte, estudios como el conocido como “informe Draghi” resultan un aliciente para tomar medidas que refuercen el posicionamiento europeo, a través de reformas estructurales e inversiones que impulsen la inversión y la innovación, así como la tecnología, para caminar, asimismo, hacia la cohesión regional y demográfica.

Como tercer factor a favor de un giro hacia Europa estaría las valoraciones bursátiles, “relativamente baratas”, según Wilson, respecto a las estadounidenses. Hasta tal punto, que el diferencial de valoración entre ambas áreas alcanza ya máximos.

¿Y por qué las small caps europeas?

En este punto, Wilson menciona al proceso de desglobalización como viento de cola para este tipo de compañías. En primer lugar, porque la pandemia de covid-19 puso de manifiesto los problemas estructurales de las cadenas de suministro globalizadas.

Además, el gasto gubernamental de Estados Unidos ha acelerado la expansión de nuevas capacidades, como la construcción de fundiciones de chips, sin olvidar que la mejora de las infraestructuras hace más atractiva la inversión en Estados Unidos para las multinacionales.

Por último, las tensiones geopolíticas: los países trabajan ahora para minimizar las limitaciones que supone la excesiva dependencia de un solo país o región en las cadenas de suministro.

Una situación que, además, ha provocado “importantes riesgos estratégicos y de seguridad” en las industrias de chips, energía y productos farmacéuticos, entre otros. Al igual que ocurre con el mercado en general, Wilson recuerda que las valoraciones de las small caps europeas presentan el mayor descuento en 12 años.

¿Cómo beneficiarse de este contexto?

Una opción para beneficiarse de este escenario es el fondo Small Euroland, gestionado por Newton, que ofrece una cartera de riesgo controlado y alta convicción. Para la composición de la cartera, los gestores aplican un exhaustivo control de las características de growth y value “para garantizar un posicionamiento básico”, mientras que las compañías integrantes, en general, presentan una capitalización bursátil media ponderada próxima al índice de referencia.

En general, la exposición máxima por país es de tres puntos porcentuales, bien por encima bien por debajo del índice de referencia, pero el equipo gestor se reserva la posibilidad de tener un máximo 10% invertido en países fuera del índice de referencia.

Para preservar el principio de diversificación, el fondo no cuenta con ninguna participación por encima del 3% de la cartera a precio de mercado en el momento de la compra. Además, la cartera cuenta, generalmente, entre 50 y 100 valores. Trata de estar totalmente invertido, de tal manera, que la posición de efectivo suele estar por debajo del 5%.

El objetivo de este vehículo es proporcionar un crecimiento del capital a largo plazo invirtiendo al menos el 90% de sus activos en una cartera de valores de renta variable de sociedades de pequeña capitalización radicadas en países que tengan el euro como divisa.

Un ejemplo de valores en cartera es Auto1 Group. Fundada en 2012, es una empresa tecnológica multimarca que está construyendo la mejor forma de comprar y vender automóviles. Las mayores posiciones de la cartera son Italgas, Eiffage y Sacyr, entre otras.

Wikimedia CommonsEdificio de Consorcio en Santiago, Chile

La startup chilena Soyio, dedicada a la protección de datos, recibió un espaldarazo de uno de los más reconocidos nombres de la industria financiera local. Se trata del grupo Consorcio, que invirtió en la compañía en su última ronda de financiamiento.

Según informó el grupo financiero a través de un comunicado, la startup está orientada al desarrollo de tecnología que busca fortalecer la protección digital de los datos personales, la validación de identidad digital y el consentimiento de clientes bajo la nueva normativa de datos personales que entrará en vigencia el próximo año en el país andino.

Además de Consorcio, el levantamiento de capital contó con la participación de Platanus Ventures, Devlabs y 99startups y consiguió recaudar recursos por 1 millón de dólares, en total. Estos recursos, señalaron, permitirán acelerar el desarrollo de la compañía.

La inversión realizada por el grupo financiero chileno se enmarca en su estrategia de apoyar el crecimiento de startups que modernicen la industria y respondan a las necesidades de sus clientes. A través de su programa de Corporate Venture Capital,implementado desde el 2019, han invertido para apoyar el desarrollo de compañías con alto potencial de crecimiento, en línea con su estrategia de innovar y adelantarse a las tendencias de la industria.

A futuro, la inversión en Soyio permitirá entregar a las personas una plataforma que les permitirá gestionar activamente sus datos, decidiendo qué empresas tienen acceso a ellos, en qué momento y para qué propósito, empoderándolas para ejercer plenamente sus derechos en un entorno digital seguro y transparente.

La inversión en la firma tecnológica “busca atender la necesidad de generar un producto de alto estándar, aportando nuestro conocimiento y expertise. Nuestra área de innovación colabora constantemente con startups, y con esta inversión reafirmamos nuestro compromiso con la privacidad de los datos personales de nuestros clientes. Queremos que sean ellos quienes puedan ejercer plenamente sus derechos”, explicó Álvaro Larraín, fiscal corporativo de Consorcioe integrante del comité de Corporate Venture Capital de la compañía.

Por su parte, Óscar Quevedo, CEO de Soyio, destacó en la nota de prensa que la startup “entiende la privacidad no solo como una obligación legal, sino como una transformación cultural, que permita el control de los datos por parte de los clientes. Una oportunidad para abrir nuevos negocios con pleno respeto por los derechos de los titulares de los datos. Es una innovación increíble que probablemente será de alcance global”.

La nueva era de privacidad digital

La reforma a la Ley de Protección de Datos Personales, promulgada en diciembre de 2024 en Chile, dio un drástico giro a la protección de la privacidad digital, elevando el estándar de protección en esta materia. Entre sus principales avances, se encuentra la creación de una autoridad de control independiente, multas y el fortalecimiento del ejercicio de los derechos por parte de los titulares, estableciendo mecanismos claros y accesibles para su cumplimiento.

Dentro de estos derechos, destacan los derechos de acceso, rectificación, supresión, oposición, oposición sobre decisiones automatizadas, bloqueo y portabilidad. Estos permiten a las personas saber qué datos suyos tienen las empresas (acceso), corregirlos si son inexactos (rectificación), eliminarlos cuando ya no sean necesarios (supresión), oponerse a su uso en ciertos casos (oposición), solicitar la suspensión temporal de cualquier tratamiento (bloqueo) y recibir una copia de los datos personales que pueda operar en distintos sistemas (portabilidad).

“En Soyio creamos tecnología para que las empresas puedan proteger los derechos de los usuarios en la red digital, impactando en forma real y concreta en el control de su privacidad. Tanto Consorcio como nosotros estamos convencidos de que solo aquellas empresas que adopten tecnologías que permitan fortalecer la privacidad de sus clientes podrán diferenciarse en el mercado. Estas soluciones representan una oportunidad para fortalecer la confianza en el intercambio de datos y brindar certeza sobre el uso de la información personal”, señaló Quevedo.

“Estamos convencidos de que Soyio propone una solución tecnológica disruptiva y escalable, que tendrá una muy buena acogida, ya que todas las personas tendremos la necesidad de tener el control de nuestras identidades digitales”, agregó Larraín, de Consorcio.

La compañía brasileña Sensedia tiene la mira puesta en Chile, donde desembarcaron para impulsar el Sistema de Finanzas Abiertas (SFA). Como parte de su plan de expansión internacional, la firma anunció su llegada a ese mercado andino, donde apalancarán sus 17 años de experiencia para ofrecer soluciones de integración, plataformas de API y servicios de consultoría.

Esta decisión, recalcaron a través de un comunicado, viene luego de que la aprobación de la Ley Fintec incluyera una norma que regula el SFA en el país austral. Esto representa un punto relevante para las APIs, ya que el marco del sistema no permite a las entidades financieras usar otros mecanismos para atender solicitudes de acceso a datos.

“La llegada de Sensedia a Chile es un paso estratégico en nuestra misión de impulsar ecosistemas financieros más digitales, conectados y abiertos en América Latina. Nuestra experiencia en mercados como Brasil y Colombia nos permite aportar un enfoque integral y adaptado a las necesidades del país. Vamos a acompañar a las entidades financieras en su evolución digital al mismo tiempo que las respaldamos en el cumplimiento regulatorio y desarrollamos nuevos modelos de negocio”, afirmó Marcilio Oliveira, Chief Growth Officer (CGO) de Sensedia, en la nota de prensa.

A mediano plazo, la firma indica que busca, además de fortalecer su presencia en el país, convertirse en un actor estratégico en la evolución del sector, acompañando a las empresas en la adopción de tecnologías API que optimicen sus procesos y servicios.

La oferta de la firma brasileña incluye un motor de autorización y consentimiento, API de cumplimiento, herramientas para mejorar la experiencia del desarrollador, diseño de estándares API, API de iniciación de pagos y API de agregación de cuentas, entre otros.

Experiencia regional

Sensedia busca aportar su experiencia y casos de éxito en la región, que incluyen haber actuado como un “aliado tecnológico estratégico” –en sus palabras– en Brasil y Colombia.

En el caso del primer país, la firma tecnológica es un Trusted Advisor del Banco Central de Brasil y forma parte del grupo de trabajo API Specification. Según resaltaron en la firma, tuvieron la oportunidad de aportar a los estándares técnicos de la regulación de Open Banking del gigante latinoamericano.

Además, empresas locales como Sicredi, Banco Topazio, UniCred y PagSeguro acudieron a Sensedia para innovar en productos y servicios, así como para mejorar la experiencia del usuario. Banco BMG, por ejemplo, redujo un 87% la latencia de inicio de sesión en su aplicación móvil a través de la firma.

En Colombia, por su parte, la empresa brasileña se unió con CredibanCo para habilitar un hub interoperable que simplifica el intercambio de información entre instituciones financieras.

En ambos países participó en las mesas de trabajo para la estandarización y aspectos técnicos de las APIs, recalcaron.