Foto cedidaDe izq a der: Eduardo Carrasquilla, CFO de Quipu; Mercedes Bidart, CEO; y Juan Cristóbal Constain, CPO

Fortaleciendo aún más su cartera de startups latinoamericanas, Impacta VC, fondo regional de venture capital especializado en impacto social y ambiental, hizo una apuesta por la fintech colombianaQuipu. Esta firma, destacaron a través de un comunicado, es una plataforma que desarrolla soluciones financieras digitales para democratizar el acceso financiero a los micronegocios de América Latina, normalmente excluidos del sistema tradicional.

El fondo participó en la última ronda de inversión de la startup como lead investor, sumándose como socio estratégico con un ticket de inversión de 300.000 dólaresen la ronda puente, destinada a escalar la tecnología de scoring y fortalecer alianzas con instituciones financieras. Los otros inversionistas de la ronda fueron Decelera, Vertical Partners, Corteza Capital y Comfama.

Así, Quipu se convirtió en la decimotercera startup en sumarse al portafolio de Impacta VC. Esta fintech, fundada en Colombia en 2021 –resultado del proceso de incubación de DesignX en el MIT– por Mercedes Bidart, Juan Cristobal Constain, Viviana Siless y Eduardo Carrasquilla, se define a sí misma como el “buró de crédito de la economía informal en América Latina”. Hasta ahora, han generado un nuevo puntaje crediticio para más de 300.000 usuarios, ha colocado más de 7 millones de dólares en préstamos con unit economics positivos y ha generado alianzas con actores como Nequi, Claro, Bancóldex y ProMujer.

Con esta inversión, la cartera de apuestas tempranas en startups latinoamericanas de Impact VC se extiende a 13, incluyendo también las startups Airbag, Betterfly, Carryt, Cuéntame, e-Green, Kilimo, Lab4U, Muta, Mozper, Polynatural, Retorna y Wheel the World. Con esto, la gestora de venture capital se prepara para cerrar su primer fondo y abrir su segundo, a concretarse este año.

Planes a futuro

Los recursos invertidos en la reciente ronda de capitalización, detallaron, se destinarán principalmente a ampliar el alcance del modelo de scoring alternativo de la compañía, integrando su API en más entidades financieras –incluyendo bancos, billeteras digitales y cooperativas– y fortalecer su equipo de tecnología e inteligencia de datos. También apoyará la expansión a nuevos mercados en Latinoamérica.

Para 2026, Quipu proyecta expandir su infraestructura tecnológica a nuevos países de la región, consolidar su red de alianzas con actores financieros tradicionales y fortalecer su posición como referente en el desarrollo de modelos de scoring éticos, inclusivos y basados en datos alternativos. Asimismo, seguirá ampliando su fondeo de deuda para aumentar su cartera de crédito en Colombia, y está previsto levantar una nueva ronda de capital de equity hacia el 2027, detallaron.

“Vimos en Quipu un equipo competitivo que podía ser líder regional en scoring para que más pymes de América Latina puedan acceder a crédito por primera vez o tener una segunda oportunidad de obtener crédito impactando así en el desarrollo de millones de familias de la región”, afirmó David Alvo Verdugo, fundador y CEO de Impacta VC, a través de la nota de prensa.

“Desde el inicio, Impacta entendió que Quipu no es solo una fintech, sino una infraestructura para transformar cómo se asigna el crédito en América Latina. Su apoyo nos da impulso para seguir escalando soluciones inclusivas con base tecnológica”, acotó Mercedes Bidart, CEO de la fintech.

Aunque el ruido geopolítico parece haber reducido de intensidad, la creciente incertidumbre geopolítica no ha dejado de ser un factor de fondo para los mercados. En cuanto a la economía real, las tensiones han impulsado un aumento en el gasto mundial en defensa durante los últimos años que ha coincidido con el rápido crecimiento de una floreciente economía aeroespacial. “En conjunto, creemos que estas tendencias interconectadas conforman un contexto favorable para la industria aeroespacial y de defensa, además de encerrar un potencial significativo para una mayor aceleración en los próximos años”, apuntan en un estudio de First Trust.

Las continuas incertidumbres geopolíticas —desde el conflicto entre Rusia y Ucrania y la inestabilidad en Oriente Medio hasta la competencia entre las grandes potencias en el Indo-Pacífico y otros puntos conflictivos emergentes— siguen impulsando un fuerte aumento del gasto militar mundial. Según el Instituto Internacional de Estudios para la Paz de Estocolmo (SIPRI), el gasto militar mundial creció un 9,4% en 2024 hasta alcanzar los 2,7 billones de dólares, lo que supone el mayor aumento anual desde el final de la Guerra Fría y el décimo año consecutivo de crecimiento.

Este impulso se intensificó en la Cumbre de la OTAN de 2025, celebrada en junio, en la que los aliados se comprometieron a invertir el 5% del PIB anual en gastos relacionados con la defensa y la seguridad para 2035.

En Estados Unidos, el presupuesto de defensa de la administración del presidente Donald Trump para el año fiscal 2026 ascendió a aproximadamente un billón de dólares (un trillion, en términos estadounidenses). Esta cifra quedó rápidamente eclipsada por el anuncio del presidente Trump en enero de 2026 en Truth Social, en el que proponía un presupuesto de defensa de 1,5 billones de dólares para el año fiscal 2027.

Aunque siguen existiendo dudas sobre la viabilidad de un aumento tan drástico, en opinión de la firma, su principal valor puede residir en señalar la intención de la administración de perseguir niveles de gasto significativamente más altos.

Paralelamente al aumento de los presupuestos de defensa, en First Trust observan que la industria espacial comercial “está lista para crecer bastante”. Las empresas líderes están usando tecnologías financiadas por la defensa para aprovechar oportunidades de alto crecimiento en satélites, sistemas de lanzamiento e infraestructura orbital: el número total de objetos lanzados al espacio desde 2022 supere el total combinado desde el comienzo de la era espacial en 1957 hasta 2021. Además, según McKinsey, la economía espacial mundial podría alcanzar los 1,8 billones de dólares en 2035. Este auge se ha visto impulsado en gran medida por la caída de los costes de lanzamiento, gracias a los cohetes reutilizables y a innovadores privados como SpaceX -la compañía opera más de 9.300 satélites Starlink en órbita terrestre baja, lo que permite la banda ancha global y da soporte a una variedad de aplicaciones-.

De cara al futuro, en First Trust ven varios factores clave de crecimiento:

1.- Servicios habilitados por satélite, como la conectividad móvil directa a dispositivos.

2.- La monitorización avanzada del tiempo y el clima.

3.- Las innovaciones emergentes para hacer frente a la creciente demanda de la inteligencia artificial, incluidos los centros de datos orbitales basados en el espacio.

En teoría, los centros de datos orbitales ofrecen ventajas convincentes sobre los terrestres: se benefician de un acceso solar casi constante -con factores de capacidad de los paneles solares orbitales que pueden superar el 95%, frente al 24% de media de las granjas solares terrestres en Estados Unidos-, lo que elimina las interrupciones nocturnas, meteorológicas o las interferencias atmosféricas. Además, el frío extremo del espacio permite la refrigeración radiativa pasiva, lo que reduce drásticamente la energía y el agua necesarias para la gestión térmica en comparación con los centros de datos terrestres.

En enero de 2026, Axiom Space lanzó con éxito sus dos primeros nodos de centros de datos orbitales a la órbita terrestre baja, lo que supuso un paso tangible hacia la computación en la nube basada en el espacio. Otros proyectos destacados son Starcloud, respaldado por Nvidia y Project Suncatcher de Google.

“En nuestra opinión, estos avances indican un impulso acelerado en las tecnologías espaciales de doble uso que podrían reforzar aún más la industria aeroespacial y de defensa”, apuntan desde la firma.

Un inversor puede estar expuesto a esta temática a través de ETFs, que presentan este año un buen comportamiento de las acciones. Fondos cotizados como Invesco Aerospace & Defense ETF, State Street SPDR S&P Aerospace & Defense ETF, First Trust Indxx Aerospace & Defense ETF o iShares U.S. Aerospace & Defense ETF presentan subidas en sus cotizaciones que rondan el 10% este año.

No todos los productos evergreen tienen derecho a ganar. El mercado de los vehículos de capital privado evergreen sigue expandiéndose, lo que significa que es más importante que nunca que los inversores dispongan de la información adecuada y de transparencia para distinguir entre las diferentes ofertas, desde el enfoque de inversión hasta la estructura y la alineación.

Este artículo es una continuación de un artículo titulado «¿Qué hay en su estrategia de capital privado evergreen?«, y vuelve a abordar algunas de las preguntas más importantes que los asesores e inversores deben plantear a los gestores al evaluar el panorama.

Las áreas clave que impulsan las preguntas que siguen son:

Rendimiento: algunos gestores cuentan con un sólido historial en las estrategias que aplican en sus vehículos evergreen, mientras que otros están aplicando nuevas estrategias de inversión por primera vez. Como hemos comentado en artículos anteriores, la dispersión del rendimiento es mayor en los mercados privados que en los públicos. Los inversores deben confiar en que el gestor tiene la capacidad de ofrecer un rendimiento repetible, en lugar de confiar en que será capaz de hacer algo nuevo. En pocas palabras, el riesgo es potencialmente mucho mayor en el segundo caso.

Flujo de operaciones: para que un vehículo evergreen pueda crecer con éxito, debe contar con una base de inversión sólida, que depende de un flujo de operaciones robusto y continuo sobre el que el gestor tenga control y parámetros establecidos que le den acceso a ese flujo de operaciones junto con estrategias institucionales e inversores.

Gestión de la liquidez: los diferentes enfoques repercuten de forma variable en la cantidad de liquidez disponible para los inversores y en la combinación de activos líquidos que se mantienen en la cartera, lo que también puede afectar al rendimiento.

Complejidad operativa: en la gestión de vehículos abiertos intervienen una serie de factores muy complejos. Esto requiere amplios y profundos recursos y experiencia para gestionarlos con éxito en equilibrio con los resultados de la cartera.

Alineación: los inversores deben tener en cuenta el grado de alineación entre ellos mismos, el gestor y los inversores de otros fondos de la misma plataforma del gestor. Los indicadores importantes de alineación son las estructuras de incentivos y la participación del gestor en sus propias inversiones y estrategias.

Preguntas clave para hacer a los gestores

1. ¿Tiene un sólido historial en la estrategia que está aplicando en su producto evergreen o está probando algo nuevo?

Por qué es importante: las estrategias de capital privado perpetuas a veces se consideran versiones «diluidas» del negocio institucional de un gestor. Es importante identificar si un gestor ofrece acceso de calidad institucional al capital privado respaldado por un historial probado a través de su vehículo perpetuo o si el vehículo está recibiendo «sobras», activos de menor rendimiento o algo completamente nuevo.

Es importante destacar que la dispersión de los rendimientos entre los gestores de capital privado con mejor rendimiento y los gestores con peor rendimiento es de casi 1500 puntos básicos, en contraste con la disparidad de solo 300 puntos básicos entre los gestores del mercado público. Por lo tanto, se deduce que el «quién» del capital privado es tan importante, si no más, como el «qué». Es fundamental invertir junto a un gestor que haya superado las pruebas del ciclo y haya demostrado que puede alcanzar sus objetivos de rentabilidad.

En última instancia, la rentabilidad del capital privado depende de si los gestores pueden hacer que las empresas sean más valiosas que cuando las compraron.

2. ¿Su estrategia de capital privado permanente cuenta con un flujo de operaciones sólido, constante y prioritario?

Por qué es importante: una estrategia de capital privado es tan sólida como sus inversiones subyacentes. Mantener un vehículo «siempre activo» requiere un motor de abastecimiento sólido para alinear las entradas con la implementación, gestionar la implementación de manera eficaz y obtener y dimensionar las asignaciones de manera adecuada. Algunos gestores tienen acceso al flujo de operaciones a través de sus propias plataformas, mientras que otros dependen de operaciones de terceros a través de coinversiones o secundarias.

3. ¿Cómo gestionas la liquidez?

Por qué es importante: los vehículos de capital privado perpetuo suelen mantener una reserva de liquidez para permitir una inversión de capital constante y satisfacer las solicitudes de reembolso. Gestionar cuidadosamente el perfil de riesgo-rentabilidad de esta reserva es un componente fundamental para aplicar una estrategia perpetua a gran escala.

4. ¿Cómo gestiona las complejidades operativas de su estrategia «evergreen»?

Por qué es importante: los productos de capital privado «evergreen» requieren plataformas escalables, recursos operativos sólidos y una amplia experiencia para gestionarlos de forma eficaz, dada la complejidad operativa que supone mantener un vehículo «siempre activo».

5. ¿Cómo garantiza la alineación entre usted, sus inversores permanentes y sus otros vehículos de inversión y clientes?

Por qué es importante: la alineación entre las partes interesadas de un gestor garantiza que todos los inversores reciban un trato justo.

Conclusión

Como se señaló al principio de este artículo, no todas las estrategias evergreen son iguales y tendrán éxito en todos los aspectos analizados en este artículo. Repasar esta lista de preguntas con los gestores debería ayudar a los inversores a comprender los matices y a determinar qué gestor y qué solución evergreen se adapta mejor a las necesidades de cada cliente.

En el siguiente link se puede leer el artículo completo.

Tribuna de Alisa Amarosa Wood, Emily Pollock y Bradlee Few, de KKR.

En los seis años, tres meses y diecisiete días que Christine Lagarde lleva al frente del Banco Central Europeo (BCE), solo en una ocasión -en mayo de 2025- se ha especulado sobre la posibilidad de que acabara su mandato antes de tiempo, es decir antes del 31 de octubre de 2027. Sin embargo, el Final Times ha sembrado de nuevo esta duda al publicar esta semana, citando fuentes propias, que Lagarde podría finalizar antes sus ocho años de presidencia para “nombrar un sucesor con tiempo”, ante el “nuevo equilibrio geopolítico europeo”.

Es más, según la citada publicación, Lagarde dejará su cargo como presidenta del BCE de forma anticipada «para dar a Macron y a Merz la oportunidad de elegir a su sucesor antes de las elecciones presidenciales francesas», en una línea similar a la de Villeroy. Es cierto que, Bloombergya informó el 16 de febrero que los gobiernos de la UE podrían querer acelerar el proceso de decisión para los relevos de los miembros del Comité Ejecutivo del BCE. “Lane, Lagarde y Schnabel terminan sus respectivos mandatos en el segundo semestre de 2027, después de las elecciones presidenciales francesas. La intención sería ‘blindar’ al BCE frente a la extrema derecha, bajo el supuesto de que Agrupación Nacional gane las presidenciales en Francia”, recuerda Andrzej Szczepaniak, economista senior de Nomura.

Por su parte, el BCE ha sido rápido en cerrar filas en torno a la figura de su presidenta y, en un comunicado, ha replicado que «la presidenta Lagarde está totalmente centrada en su misión y no ha tomado ninguna decisión respecto al final de su mandato».

En opinión de Szczepaniak, el impacto de un relevo anticipado de Lagarde en la toma de decisiones del BCE sería muy limitado. “Se espera que la inflación (IPCA) oscile en torno al 2,0%, aunque marginalmente por debajo, hasta finales de año. Se prevé que el crecimiento del PIB promedie un 0,3% intertrimestral cada trimestre de este año. Ya sea con Lagarde o con otra persona al mando, el BCE mantendrá los tipos sin cambios este año (y nuestra previsión es que también se mantengan sin cambios el próximo año)”, argumenta el experto de Nomura. Sin embargo, Christian Schulz, economista jefe de Allianz Global Investors, no lo ve tan claro: “Si se confirma una salida anticipada de Lagarde, el umbral para introducir cambios en la política monetaria —en uno u otro sentido— podría elevarse aún más».

Posibles candidatos

Según reconoce Christian Schulz, economista jefe de Allianz Global Investors, las especulaciones sobre una posible salida anticipada llevan tiempo circulando. “El Financial Times sugiere que Lagarde querría que su sucesor estuviera designado antes de las elecciones presidenciales francesas de 2027, un motivo plausible que pone de relieve los riesgos más amplios que ese proceso electoral podría generar para las instituciones europeas”, apunta.

Esto pone en el centro de la cuestión quiénes serían los posibles candidatos a sustituir a Lagarde. ¿Quién podría sustituirla?

Por ahora, los nombres más citados son: Pablo Hernández de Cos (España); Joachim Nagel (presidente del Bundesbank); Isabel Schnabel (miembro del comité ejecutivo del BCE); Jörg Kukies (exministro de Finanzas interino de Alemania); Klaas Knot (Países Bajos); y Philip Lane (Irlanda).

En opinión de Szczepaniak, Schnabel se enfrentaría a obstáculos legales, aunque no insuperables. “Consideramos que el nombramiento de Vujcic como vicepresidente hace que alguien de un país pequeño (por ejemplo, Knot) o un miembro más hawkish (como Nagel) sea marginalmente menos probable, situando a Hernández de Cos de facto a la cabeza. Mientras tanto, el consenso considera que Knot tiene algo más de probabilidades de ser elegido que Hernández de Cos, según una encuesta de Bloomberg. En última instancia, el BCE toma las decisiones de política monetaria mediante la creación de consensos, y quienquiera que sustituya a Lagarde es poco probable que cambie o transforme radicalmente el funcionamiento del BCE, especialmente si su sucesor es uno de los nombres que barajan los medios”, apunta.

Por su parte, Schulz considera que la elección del sucesor podría influir en la valoración de los mercados a corto plazo, por eso señala que “una presidencia de Hernández de Cos podría aumentar las expectativas de bajadas de tipos; con los otros candidatos, los recortes serían menos probables, e incluso bajo Schnabel podría resurgir la especulación sobre subidas de tipos”.

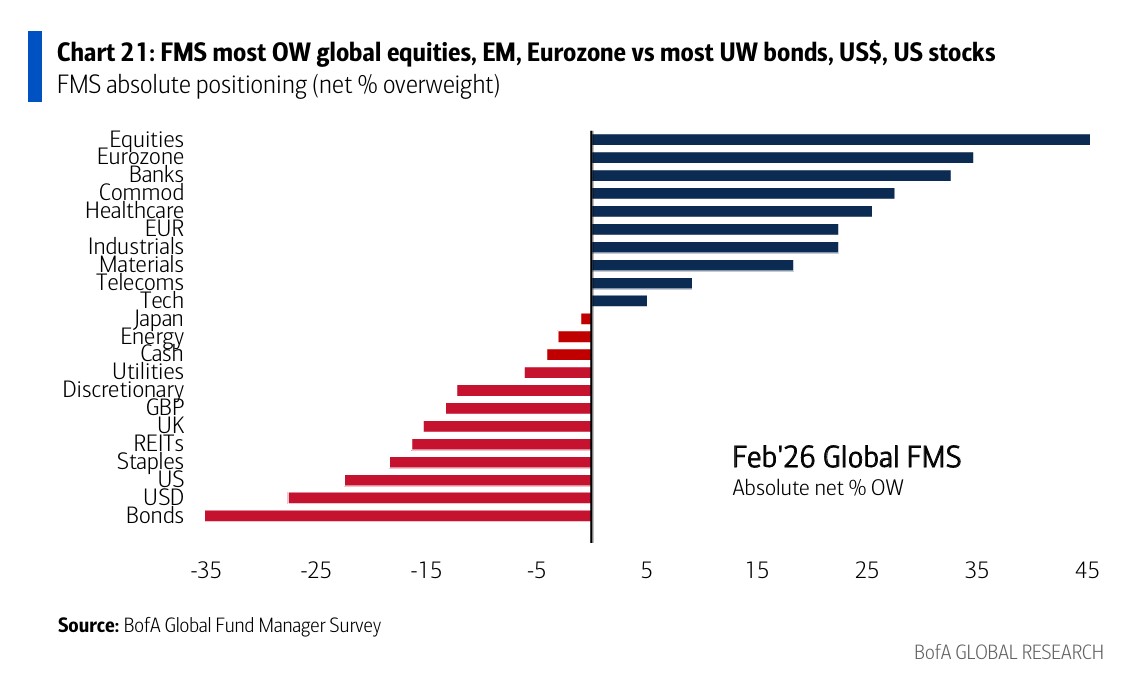

La encuesta global a gestores de Bank of America de febrero confirma la rotación en la asignación de activos desde EE.UU. hacia Europa y mercados emergentes. Si nos analizamos en el posicionamiento absoluto de los inversores de la FMS (% neto sobreponderado), se observa que, en este mes, los inversores están más sobreponderados en acciones, emergentes y zona euro, y más infraponderados en bonos, el dólar estadounidense y EEUU.

Frente a la historia, es decir los últimos 20 años, los inversores están sobreponderados en el euro, las materias primas y acciones bancarias e infraponderados en el dólar estadounidense, la liquidez y los REITs. De hecho, la sobreponderación de los inversores en acciones de mercados emergentes ha subido a 49% neto, el nivel más alto desde febrero de 2021. Además, por primera vez en 10 meses, una mayoría de gestores cree que las small caps lo harán mejor que las large caps (18% neto).

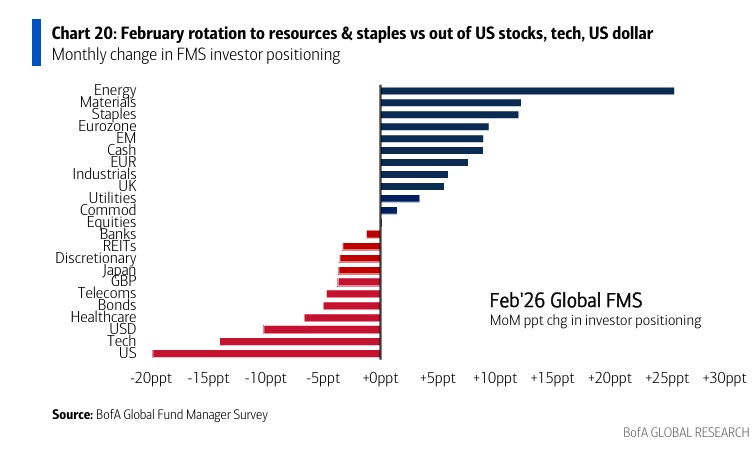

Otro dato significativo, que también muestra una cierta rotación sectorial, es que los inversores aumentaron la asignación a energía, materiales y consumo básico, mientras que se redujo la asignación a tecnología en renta variable estadounidense y al dólar estadounidense. También estaríamos ante un cambio en la percepción sobre qué estilo de inversión lo puede hacer mejor en el contexto actual. “Un 43% neto espera que las acciones value superen a las growth en los próximos 12 meses, el dato más alto desde abril de 2025”, indica la encuesta.

Si buscamos más novedades en la asignación de activos, la encuesta de febrero también muestra que la combinación de las carteras en renta variable y materias primas es del 76% neto, el nivel más alto desde enero de 2022. “Históricamente, la asignación de la FMS a acciones y materias primas (activos de riesgo) ha estado correlacionada con el PMI manufacturero del ISM. Sin embargo, últimamente ambos se han divergido de forma notable, ya que los PMI manufactureros se han quedado rezagados”, explican desde BofA. Por último, la encuesta destaca otro cambio más, esta vez en las divisas: “Un 23% neto está sobreponderado en el euro, un máximo histórico desde octubre de 2004. De hecho, los inversores de la han estado consistentemente sobreponderados en el euro desde julio de 2024”.

Una pensada a los sectores y la capitalización

Las firmas de inversión ya habían detectado esta rotación, que vimos por primera vez claramente en la segunda mitad de 2025. En opinión de Nenad Dinic, analista de Estrategia de Renta Variable en Julius Baer, las recientes rotaciones de estilo y sector muestran que el mercado se está ampliando más allá de la concentración en tecnología de mega capitalización. “Consideramos que estas rotaciones en curso son un desarrollo saludable y esperamos que continúen a corto plazo”, apunta Dinic.

Para este experto, tras tres años en los que las tecnológicas estadounidenses de mega capitalización impulsaron la mayor parte de las ganancias del mercado global, los mercados de renta variable están viviendo ahora una rotación notable y saludable. “Vemos estos desarrollos de rotación como constructivos y oportunos. El riesgo de concentración se está reduciendo a medida que se deshacen posiciones que estaban muy concurridas en el gran complejo tecnológico estadounidense, creando espacio para una mayor diversificación. La renta variable europea destaca con un crecimiento esperado de beneficios de alrededor del 8% y un mayor apoyo fiscal, especialmente en los segmentos cíclicos y orientados a value. Al mismo tiempo, mantener una asignación a exposiciones defensivas de alta calidad puede aportar estabilidad. Los mercados asiáticos, incluidos Japón, India y China, también se están beneficiando de una nueva rotación de capital, mientras que la renta variable de mercados emergentes a nivel global está fuertemente respaldada por sólidas revisiones al alza de beneficios y por el viento de cola de una esperada relajación de la Fed”, argumenta.

Desde Edmond de Rothschild AM consideran que la principal víctima de esta rotación sectorial es la tecnología, y en particular, el software. “Las preocupaciones sobre las enormes necesidades de inversión en IA aumentaron durante la semana y provocaron fuertes caídas en los gigantes tecnológicos estadounidenses, incluso en aquellos que presentaron buenos resultados. Además, las mejoras del nuevo modelo de Anthropic, con sus impresionantes capacidades en generación de código informático, avivaron los temores sobre la capacidad de las empresas de software para competir. Como resultado, el sector siguió perdiendo terreno y acumula ya una caída cercana al 30% desde el máximo alcanzado en octubre pasado. La corrección fue especialmente violenta en segmentos del mercado expuestos a inversores minoristas, que están sufriendo pérdidas significativas —incluidas las derivadas de la venta masiva de criptoactivos— y ahora se ven obligados a deshacer posiciones en todas las clases de activos de riesgo”, explican.

Anthony Willis, Senior Economist de Columbia Threadneedle Investments, considera que es demasiado pronto para afirmar hasta dónde llegará esta rotación, pero reconoce que estamos presenciando cambios en el sentimiento respecto a cómo evolucionará la IA. «Nos encontramos en una fase temprana de adopción y al inicio de una tendencia de largo plazo. Con el tiempo surgirá una mayor claridad, pero por ahora los inversores están siendo algo más prudentes con respecto a las grandes tecnológicas. Un aspecto positivo de las recientes dificultades del sector tecnológico es que otros sectores que habían pasado desapercibidos están recibiendo mayor atención. Hemos visto a las small caps, las acciones value y otras regiones demostrar un mejor comportamiento, entre ellas Japón, Asia y América Latina», señala Willis.

Dirección: valores cíclicos y de la vieja economía

Por su parte, Steve Chiavarone, subdirector de inversiones en renta variable global de Federated Hermes, coincide en esa rotación de estilo que refleja la última encuesta de Bank of America. Según su análisis, el mercado se está moviendo en una dirección más cíclica: “Las empresas de valor cíclico y los nombres de la vieja economía están empezando a responder y a participar más. Y dada la volatilidad que hemos visto en lo que va de año, los nombres defensivos de la economía de dividendos están empezando a responder y a participar más. Y dada la volatilidad que hemos visto en lo que va de año, las empresas defensivas que pagan dividendos también están participando y, en muchos casos, liderando”.

Para Chiavarone, esta ampliación es algo que los participantes en el mercado han estado esperando durante los últimos dos años, y ahora se ve claramente en las empresas que pagan grandes dividendos, que también están participando y, en muchos casos, liderando. “Esta ampliación es algo que los participantes en el mercado han estado esperando durante los últimos dos años, y ahora lo estamos viendo claramente en el valor de las grandes capitalizaciones, tanto en el lado cíclico como en el defensivo. Al mismo tiempo, las pequeñas capitalizaciones están empezando a obtener mejores resultados por primera vez en varios años”, argumenta.

Siete meses han pasado desde que la gestora europea Jupiter Asset Management reclutó a su nuevo equipo de renta variable europea, una triada dorada de gestores compuesta por Niall Gallaguer, Chris Sellers y Chris Legg.

Desde que llegaron a la casa de inversiones británica, provenientes de GAM Investments, los gestores han acomodado los vehículos que heredaron a su fórmula, adoptando la estrategia de inversión que Gallagher ha utilizado desde 2003, cuando trabajaba en BlackRock. “Cuando vinimos, transicionamos los portafolios inmediatamente a nuestro proceso de inversión. Así que en los que tenemos ahora, el proceso de inversión, las acciones, todas las posiciones, son un reflejo del proceso de inversiones que teníamos en GAM”, relata Gallagher, en entrevista con Funds Society. Ahora, explica el gestor de Inversiones de Renta Variable Europea, los fondos se ven muy distintos.

Mientras que el equipo anterior de gestores se manejaba como inversionistas de growth, Gallagher describe su enfoque como más flexible. “No creemos en los estilos de inversión. Invertimos bottom-up, así que nuestros fondos podrían ser growth, value, estar en el medio. No nos limitamos por estilo”, recalca, agregando que se trata de estrategias de stock-picking de alta convicción.

“Por diseño, tratamos de ser muy deliberados con los riesgos que tomamos, para calibrarlos, tomar un nivel aceptable de riesgo y maximizar el retorno que conseguimos”, comenta el profesional.

Entre tres fondos accionarios y un mandato de inversión de una compañía de seguros, que siguió al equipo desde GAM, Gallagher, Sellers y Legg tomaron el timón de una cartera total de 4.000 millones de dólares. Entre flujos de entrada y salida y apreciaciones, los activos han aumentado alrededor de 10% en los siete meses que han pasado desde entonces.

La fórmula de Jupiter AM

Con miras a mantener las carteras entre las 35 y las 40 acciones, el proceso de inversión que trajeron los gestores a Jupiter AM se centra en un exhaustivo análisis de las inversiones y en la construcción de carteras basadas en el riesgo.

El equipo se centra en el retorno del capital, buscando compañías que generen rendimientos superiores a su coste de capital, o en las que exista una vía clara y creíble para lograrlo. “La asignación de capital es igualmente importante”, añade Niall. “Los gestores deben saber cuándo es mejor reinvertir para crecer, realizar fusiones y adquisiciones que aumenten el valor o devolver dinero a los accionistas”.

Con esta información, el equipo crea modelos de valorización, para ver que los precios calcen con la narrativa. El riesgo específico de las acciones constituirá la mayor parte del riesgo de la cartera, minimizándose los riesgos de los factores. Esto se garantiza gracias al claro proceso de construcción de carteras basado en el riesgo que sigue el equipo. “Una cartera es, en términos financieros, una matriz de varianzas-covarianzas”, más que sólo una lista de acciones, explica Gallagher, por lo que es importante “realmente sondear las propiedades de diversificación” en un portafolio.

En ese sentido, el equipo de renta variable europea está atento al nivel general de diversificación del portafolio. “No queremos que una cosa impulse el portafolio, sino que muchas cosas”, indica.

En cuanto al equipo, la idea es mantenerlo más o menos acotado. Actualmente, según relata el gestor, el equipo de inversiones consta de él, Sellers y Legg –con los que tiene una extensa relación laboral, de 9 y 12 años, respectivamente–, una triada marcada por la candidez, la honestidad intelectual y la humildad, según recalca Gallagher. Además, ahora cuentan con Caroline Cantor en el equipo, una experimentada especialista de productos. Ella puede ayudar a los clientes con información detallada sobre los fondos y permitir a los inversores disponer de más tiempo para centrarse en el análisis.

A futuro, no descarta incorporar una o dos personas más al equipo –especialmente considerando la disponibilidad de talento joven, que Gallagher mira con atención–, pero no hay planes de expandirse de forma relevante. “Siempre he pensado que los equipos pequeños y unidos mejoran más efectivamente en nuestra industria que los equipos muy grandes”, comenta.

Diversificando portafolios globales

¿Por qué un inversionista global debería mirar el Viejo Continente en este momento? Para el gestor de Renta Variable Europea de Jupiter AM, un factor clave tiene que ver con la diversificación de las carteras internacionales. Específicamente, la disminución que ha tenido esta variedad en el tiempo, gracias a la dinámica de Wall Street.

“Lo que es casi único en este momento en la historia del mercado accionario es que EE.UU. tiene una concentración muy alta en compañías muy grandes que están generando niveles inusualmente altos de rentabilidad”, explica el profesional, como es el caso de las tecnológicas Nvidia y Microsoft. Es más, las principales diez firmas del S&P 500 representan más del 40% del mercado.

Y esta concentración va más allá de las fronteras del país norteamericano. En otro fenómeno anómalo, en términos históricos, las acciones de EE.UU. ahora representan más del 70% del benchmark MSCI World Index.

En este contexto, si bien es posible que estas gigantes estadounidenses sigan teniendo un buen desempeño a futuro, este nivel inédito de concentración podría ser un riesgo. “Quien compre un fondo global y piense que está diversificado está equivocado, porque comprar el fondos global es como comprar un S&P Light”, bromea Gallagher.

Para el profesional, quien busque realmente diversificar carteras debe buscar regiones, como Europa y Asia. Y en el caso de Europa, estos mercados ofrecen mercados que ofrecen buenas compañías y valorizaciones atractivas.

Una mirada selectiva con Europa

“Lo que vemos es que el PR en torno a Europa es terrible”, dice Gallagher. Con la mente de los inversionistas en el gobierno –y las protestas– de Francia, el gobierno de Kier Starmer en el Reino Unido y los coletazos del Brexit y la relativa debilidad de la economía de Alemania, el gestor llama a mirar la región con un ojo más selectivo. “Hay muchos puntos importantes y matices en eso”, asegura.

Por un lado, el profesional destaca que alrededor del 55% de los ingresos de las compañías de las bolsas europeas vienen desde fuera de la región. Específicamente, casi el 30% viene de las Américas, incluyendo países como Brasil y México. Esto beneficia a compañías que tienen en la cartera, como BBVA, AB InBev y L’Oreal.

Por otra parte, el gestor destaca que el 45% de los ingresos procedentes de Europa proviene de un mercado heterogéneo. “Cuando vemos las perspectivas económicas de Europa, tenemos que reconocer que Europa no es un país; es una región”, explica. Y en ese bloque, economías como España, Irlanda, Portugal y Grecia están creciendo en línea o más fuerte que EE.UU. Además, países como Polonia y el bloque nórdico –Noruega, Suecia, Finlandia– tienen el beneficio de bajos niveles de deuda, solidez institucional y finanzas públicas sostenibles.

A nivel de los activos, Gallagher destaca que hay tendencias estructurales globales de largo plazo que van a beneficiar a ciertas compañías europeas, como la electrificación, transición energética y el boom de la inteligencia artificial, donde los fabricantes de semiconductores utilizan maquinarias de firmas europeas, como ASML.

Sumado a esto, la región cuenta con una variedad de negocios “únicos” con modelos sólidos, en la visión del equipo gestor de Jupiter AM. Por ejemplo, Inditex –matriz de la marca Zara–, Ryanair, L’Oreal y Straumann. “Tenemos varios de estos negocios que no necesariamente forman parte de tendencias estructurales, pero que tienen buenos resultados, porque son muy buenos en lo que hacen”, explica Gallagher.

Navegar el miedo, las narrativas y la ilusión de seguridad

Los periodos de tensión en los mercados suelen describirse como momentos de mayor riesgo. En realidad, con la misma frecuencia son momentos de mayor atención al riesgo.

Durante gran parte de la era financiera moderna, las incertidumbres de mercado llegaban a los inversores de forma episódica: a través de los periódicos diarios, los informativos de la noche o actualizaciones financieras periódicas. Hoy, en cambio, los inversores se enfrentan de manera continua a posibles fuentes de riesgo. Tienen una exposición casi constante a noticias de última hora, opiniones y comentarios en una amplia variedad de plataformas digitales. Las estimaciones sugieren que el consumidor medio dedica actualmente aproximadamente seis horas al día al consumo de medios digitales, gran parte de ellos vinculados, directa o indirectamente, a la información. En este entorno, las personas reciben recordatorios constantes de una lista cada vez mayor de focos de preocupación potencial: el conflicto en Oriente Medio, la guerra entre Rusia y Ucrania, las tensiones en torno a China y Taiwán, el aumento de la polarización, los crecientes niveles de deuda soberana, etc. Para agravar la situación, la investigación muestra que los medios de comunicación dependen cada vez más de contenidos orientados a captar la atención y a maximizar los clics para impulsar la interacción, especialmente en las plataformas sociales, donde los titulares dramáticos generan más participación que la información neutral.

Ante este flujo constante de información, los inversores buscan de forma natural maneras de recuperar una sensación de control. En lugar de abordar cada foco de preocupación por separado, muchos se inclinan por grandes narrativas que ofrecen una sensación de protección frente a un amplio abanico de escenarios, creando así el terreno propicio para la aparición de una sensación de seguridad.

Cuando el “refugio seguro” se convierte en consenso

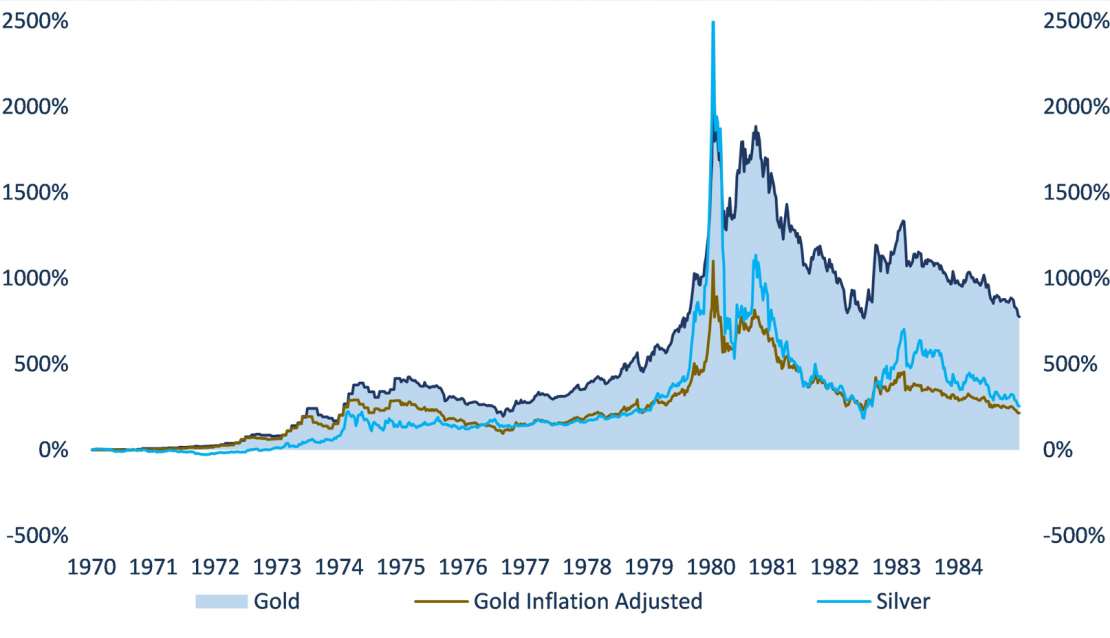

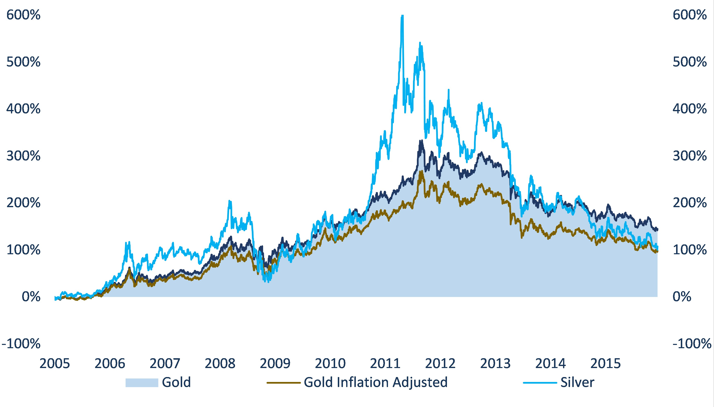

El aumento de la ansiedad suele dirigir a los inversores hacia activos percibidos como refugio, como la deuda soberana, las divisas de reserva y los metales preciosos, con el oro a la cabeza. Tradicionalmente considerado una cobertura frente a la inflación, la depreciación de las divisas y la inestabilidad política, el oro puede desempeñar un papel legítimo en carteras diversificadas. El problema surge cuando la protección se convierte en consenso, cuando la diversificación da paso a un posicionamiento masificado como respuesta a la incertidumbre.

La historia ofrece ejemplos reiterados. En la década de 1970, el oro se revalorizó casi 24 veces a medida que la inflación, la inestabilidad monetaria y las tensiones geopolíticas transformaban el comportamiento de los inversores, para después caer aproximadamente un 65 % en los cuatro años siguientes, una vez que la inflación fue controlada y se restauró la credibilidad de la política monetaria. La magnitud de aquella subida superó ampliamente lo que podía explicarse únicamente por la inflación, reflejando un periodo en el que la demanda de protección llevó los precios muy por encima de su justificación fundamental. Tras la crisis financiera global, se produjo una dinámica similar: el oro avanzó en torno a un 170 % entre 2008 y su máximo de 2011, a medida que se intensificaban los temores sobre la fragilidad del sistema y la depreciación monetaria, seguido de una caída de alrededor del 45 % durante los cuatro años posteriores, cuando el crecimiento se estabilizó y regresó el apetito por el riesgo. En ambos episodios, el papel del oro pasó de ser una cobertura de cartera a convertirse en una expresión ampliamente compartida del miedo macroeconómico.

Cuando un activo se etiqueta de manera universal como refugio, su comportamiento cambia. La evolución de su precio refleja cada vez más el posicionamiento de los inversores en lugar de los fundamentales, y esta dinámica suele trasladarse a activos relacionados. La plata, por ejemplo, ha sido arrastrada repetidamente por los rallies impulsados por el oro, a pesar de que sus fundamentos de oferta y demanda eran más débiles, solo para sufrir caídas mucho más profundas cuando el sentimiento cambió. Lo que comienza como una medida de protección puede transformarse silenciosamente en una operación basada en momentum.

Cómo se ve una defensa real

La verdadera defensa de una cartera rara vez se logra mediante la concentración en un solo activo, sin importar lo convincente que sea la narrativa. Se alcanza a través del equilibrio y anclando las carteras en los fundamentales en lugar del miedo.

Mientras que las operaciones basadas en el miedo se centran en lo que podría salir mal, los resultados corporativos reflejan lo que sigue funcionando bien. A pesar de guerras, recesiones y convulsiones políticas, los beneficios agregados han demostrado una capacidad persistente de recuperación y acumulación, impulsados por la capacidad de las empresas para reestructurar precios, reasignar capital, innovar y controlar costes. Datos recientes refuerzan esta resiliencia: el S&P 500 ha registrado múltiples trimestres consecutivos de crecimiento interanual de beneficios de dos dígitos, con estimaciones futuras que apuntan a un crecimiento continuo de un dígito alto a bajo doble dígito. Este impulso existe junto a una economía estadounidense que ahora es aproximadamente un 40 % más grande en términos nominales que al inicio de la pandemia, lo que subraya la durabilidad de la expansión.

Una cartera bien construida refleja esta realidad. La renta fija proporciona ingresos y estabilidad relativa, las alternativas ofrecen diversificación, y la renta variable brinda exposición a empresas con flujos de caja duraderos y capacidad de fijación de precios. Este enfoque no elimina las caídas, pero reduce la dependencia de un solo resultado y evita pagar precios máximos por una comodidad psicológica. La defensa, en este sentido, no es retirada; es composición.

La disciplina de ver con claridad

Los errores de inversión más significativos rara vez se cometen durante periodos de crisis real; suelen ocurrir cuando el miedo lleva a los inversores a tratar el entorno actual como excepcionalmente amenazante. La historia demuestra que los mercados han operado repetidamente a través de guerras, divisiones políticas, inflación y aumento de la deuda, incluso cuando las narrativas predominantes aumentaban la incertidumbre y acortaban los horizontes de decisión. En estos periodos, el desafío no es la presencia del riesgo en sí, sino la tendencia a confundir la tranquilidad con una gestión de riesgo sólida. La disciplina, la diversificación y el énfasis en los fundamentales siguen siendo las formas más fiables de navegar la incertidumbre, no evitando la volatilidad, sino evitando la sobrerreacción.

Tribuna de opinión firmada por Juan Carlos Guerra, CFA® and CAIA charterholder de Boreal Capital Management.

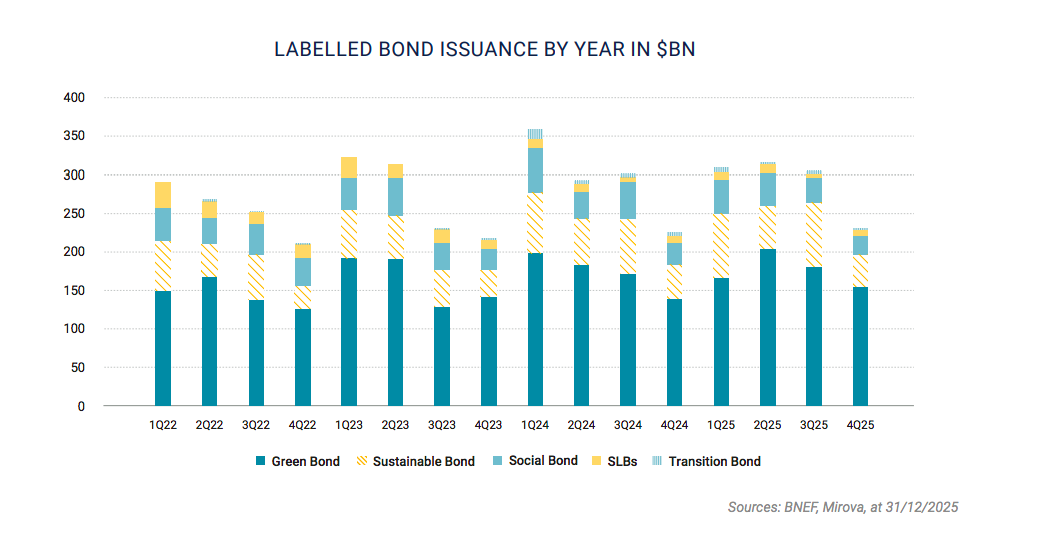

La inversión sostenible ha pasado de tener una gran popularidad a ser una cuestión menor en las carteras globales. Sin embargo, el crecimiento de los activos sostenibles no ha quedado relegado a un “segundo plano”. Es el caso de los bonos etiquetados como sostenibles. De hecho, en 2025 se confirmó que el mercado de deuda etiquetada (labelled) se está consolidando: la emisión cerró el año en torno a un 6% por encima de 2024.

Según explica Mirova en su último informe, ajustando por las emisiones de las agencias estadounidenses, cuya emisión de deuda etiquetada se ha disparado en los últimos dos años, los volúmenes se situaron en el entorno de los 1.170.000 millones de dólares. “El impulso iniciado en 2023 continuó a lo largo de 2024 y se mantuvo en 2025. El mercado está ampliamente dominado por los formatos sostenible y verde, mientras que otros formatos han perdido peso; ahora representan el 80% del mercado, frente al 70% en 2021. No obstante, aunque los bonos de transición lanzados por Japón en 2024 tuvieron dificultades para despegar en 2025, existe la posibilidad de que cobren un nuevo impulso en 2026. El marco de la ICMA publicado en octubre (B(ey)ond Green – octubre de 2025) ofrece directrices oficiales para emisores e inversores, reduciendo así el riesgo de greenwashing”, apunta como principales tendencias.

En opinión de Johann Plé, de BNP Paribas AM, uno de los hitos más destacables de esta clase de activo es su tendencia hacia un mercado más maduro, en el que los niveles de emisión se están asentando en un rango más predecible. “Este universo ha pasado de ser un nicho a convertirse en una oferta consolidada. En definitiva, los bonos verdes están firmemente posicionados como la columna vertebral del universo de inversión en bonos sostenibles. En 2025 siguieron siendo el principal motor del crecimiento de los GSS (aprox. el 61% del total de emisiones GSS) y la principal fuente de nuevos emisores, lo que subraya su papel central en la expansión del mercado”, apunta.

De hecho, destaca que el año pasado, las empresas (corporates) volvieron a ser un gran impulsor de la emisión, al representar el 55% del volumen total (frente al 51% en 2024). “Esta mayor contribución de los corporates no solo refleja las importantes inversiones en energías renovables y eficiencia energética, sino también la credibilidad del instrumento, ya que la mayoría de los emisores son recurrentes, es decir, emiten más de un bono verde”, añade Plé.

Principales tendencias

El informe de Mirova destaca que Europa muestra signos de madurez, con una penetración relevante de bonos sostenibles en determinados sectores, mientras que Asia-Pacífico se consolida como la región de mayor crecimiento. Al mismo tiempo, se observa una reducción del peso relativo del continente americano. Uno de los datos más llamativos es el “greenium”, es decir, la diferencia de rentabilidad entre un bono sostenible y uno convencional comparable. En este caso, el documento destaca que se mantiene reducido, “lo que puede limitar el incentivo para algunos emisores, especialmente en un contexto de posible escasez de activos elegibles”, reconoce en sus conclusiones.

En opinión de Agathe Foussard y Lucie Vannoye, gestoras de fondos de Mirova (Natixis IM), es probable que su crecimiento se sitúe en línea con el del mercado de bonos convencional, en torno al 10%, lo que refleja una tasa de penetración ampliamente estable. “El mercado debería recibir un impulso de los bonos etiquetados en circulación que van a vencer y necesitan refinanciación, y también de un efecto de recuperación en el sector de los servicios públicos. Por otro lado, el recurso a formatos sostenibles podría verse frenado por una fuerte compresión del greenium y el riesgo de escasez de activos elegibles”, explican.

En cambio, el informe ha detectado una ralentización inesperada de la emisión de bonos soberanos sostenibles en 2025. A pesar de ello, Europa continúa liderando este segmento, con varios países concentrando una parte significativa del mercado, lo que contrasta con el peso de Estados Unidos en el mercado soberano tradicional y su escasa presencia en el mercado de bonos soberanos etiquetados. Lo que no hay duda, según el informe, es que estos bonos sostenibles siguen siendo una herramienta de financiación pública.

Catalizadores para 2026

De cara a este año, el experto de BNP Paribas AM considera que hay factores que deberían seguir respaldando el optimismo en torno a esta clase de activo. “Uno es técnico, debido a los vencimientos previstos para los próximos años: se espera que la proporción de bonos verdes que vencen aumente un 30% en 2026 frente a 2025, hasta alcanzar aproximadamente 170.000 millones de dólares. Estos vencimientos procederán principalmente de bancos y de emisiones cuasi soberanas y deberían sostener al mercado de cara al futuro, aunque no hay garantía de que todos esos vencimientos se refinancien mediante bonos verdes”, señala como principal factor.

Además, añade que deberían continuar las fuertes inversiones en energías renovables, redes (grid) y edificios verdes. Aunque temáticas como la adaptación climática y el agua (bonos azules, blue bonds) son tendencias incipientes que previsiblemente atraerán más interés, la asignación crecerá lentamente a corto plazo en parte por factores estructurales. En este contexto, 2026 podría ver un reenfoque del mercado de bonos verdes hacia emisores ‘históricos’, más naturalmente alineados, con una mayor proporción de activos elegibles fácilmente accesibles, reflejando dónde se están produciendo realmente las inversiones y las necesidades de refinanciación. Otros emisores podrían optar por salir. También cabría esperar un repunte en la región APAC, ya que las actualizaciones de taxonomías del último año podrían impulsar las emisiones”, afirma Plé.

En última instancia, Plé considera que, con un tamaño aproximado similar al del mercado de crédito grado de inversión en euros, los inversores deberían esperar que las emisiones se estabilicen y se vean más influidas por factores técnicos y por los esquemas de inversión. “Con todo, esperaríamos que los bonos verdes siguieran siendo el principal motor del crecimiento de las emisiones, todavía dominados por emisores europeos y, de forma más amplia, por emisiones denominadas en euros”, concluye.

El reto de EE.UU.

Más allá de los titulares dramáticos que pronostican la lenta muerte de esta clase de activo, Mitch Reznick, responsable global de renta fija sostenible en Federated Hermes, considera que hay factores que la muestran como una parte en evolución e imborrable de los mercados de capitales. “Empezando por el mercado de bonos con etiqueta (labelled), las cifras sugieren que la emisión primaria en los mercados de bonos sostenibles en 2025 podría haber alcanzado 1,2 billones de dólares, lo que supone un ligero aumento frente a 2024. Lo que hace esta cifra especialmente llamativa es que el número de bonos corporativos con etiqueta emitidos fuera de EE.UU. ha caído cerca de un 40%. Sin embargo, en los últimos años se ha producido un notable auge en EE.UU. de los bonos titulizados con etiqueta social, que se ha mantenido con fuerza hasta bien entrado 2025”, señala Reznick.

Según destaca el experto, el estado de Texas resulta ser uno de los estados de EE.UU. —si no el principal— que más invierte en energías renovables y las adopta. Por ejemplo, en 2024, las fuentes renovables en Texas generaron más de 166 GWh de energía, incluso por delante de California. En su opinión, esta tendencia podría continuar después de que este año no prosperaran varias iniciativas legislativas contrarias a las renovables. “California, junto con Texas y un puñado de estados del sur, sigue encabezando los ránkings en inversión en energías renovables”, añade.

Por último, desde el punto de vista regulatorio, EE.UU. está reduciendo las exigencias de divulgación de información en materia de sostenibilidad, mientras que Europa parece estar perdiendo impulso en este ámbito. “Mientras tanto, el resto del mundo avanza. En Asia, India, el Reino Unido y Australia, el foco está en la inclusión de actividades de “transición” en las divulgaciones y taxonomías. Esta inclusión es muy sensata. Si la economía global va a girar de forma que genere valor económico de manera sostenible, una transición exitosa es imprescindible”, concluye Reznick.

La Financial Industry Regulatory Authority (FINRA) presentó ante la SEC una propuesta de modificación a la Regla 2210 —que regula las comunicaciones con el público de los broker-dealers— con el objetivo de permitir la inclusión de proyecciones de rendimiento y retornos objetivo en determinadas comunicaciones.

La propuesta, identificada como SR-FINRA-2026-004, introduce una excepción condicionada a la prohibición histórica de incluir performance proyectada en materiales dirigidos al público, una restricción que durante años distinguió el régimen aplicable a brokers del marco regulatorio de los asesores de inversión registrados (RIAs).

Un giro hacia mayor flexibilidad regulatoria

Actualmente, la Regla 2210 impone restricciones estrictas sobre la inclusión de proyecciones de performance en materiales dirigidos al público general. La propuesta busca introducir una flexibilización, permitiendo que las firmas miembro incluyan:

Proyecciones de rendimiento futuro

“Targeted returns”

Estimaciones basadas en supuestos razonables

Sin embargo, esta flexibilización no sería irrestricta. FINRA condiciona el uso de estas herramientas a la implementación de salvaguardas específicas.

La propuesta establece tres pilares fundamentales:

Políticas y procedimientos internos robustos

Base razonable y documentación de los supuestos utilizados

Divulgación clara de metodología, comisiones y riesgos asociados

En un análisis publicado por Dechert, firma especialista en regulación financiera, se señala que, aunque la iniciativa acerca el marco aplicable a brokers al de la Marketing Rule de la SEC para asesores de inversión registrados (RIAs), aún persisten diferencias relevantes que podrían ser objeto de comentarios durante el proceso regulatorio.

“La propuesta supone un avance hacia la armonización regulatoria, pero no elimina completamente las divergencias entre el régimen aplicable a broker-dealers y el de los asesores registrados”, indica el análisis de la firma de abogados.

Audiencias sofisticadas, no marketing masivo

Un aspecto central del proyecto es que las proyecciones no estarían permitidas en comunicaciones dirigidas indiscriminadamente al público minorista. La flexibilización se limitaría principalmente a:

Inversores institucionales

Inversores sofisticados

Determinadas colocaciones privadas

Este enfoque sugiere que FINRA busca equilibrar innovación comercial y protección del inversor, restringiendo el uso de proyecciones a contextos donde se presume mayor capacidad de análisis por parte del receptor.

Desde la industria, asociaciones como el Investment Company Institute (ICI) han respaldado en propuestas similares la idea de permitir proyecciones bajo salvaguardas apropiadas, argumentando que ello podría reducir asimetrías regulatorias entre distintos actores del mercado sin comprometer la protección del inversor.

La propuesta deberá atravesar el proceso formal de revisión ante la SEC, incluyendo la publicación en el Federal Register y un período de comentarios públicos. En esa etapa podrían surgir observaciones de asociaciones del sector, firmas legales y organizaciones de defensa del inversor.

De aprobarse, el cambio podría redefinir la manera en que los brokers estructuran presentaciones comerciales, especialmente en segmentos institucionales y de alto patrimonio, donde el uso de escenarios proyectados forma parte habitual del proceso de originación de negocios.

Tikehau Capital, gestora global de activos alternativos, ha anunciado el cierre final de su segundo fondo de secundarios de deuda privada, Tikehau Private Debt Secondaries II (“TPDS II”), y de sus vehículos afiliados, con más de 1.000 millones de dólares en compromisos de capital por parte de los inversores (LPs). El fondo ha superado su objetivo inicial de 750 millones de dólares y más que duplica el tamaño de su primer fondo en esta estrategia.

Lanzada en 2019, la plataforma de secundarios de deuda privada de Tikehau Capital posiciona a la firma como pionera en este mercado en rápida evolución, que desempeña un papel cada vez más relevante al ofrecer soluciones de liquidez tanto a LPs como a GPs, a medida que la industria global del crédito privado madura.

TPDS II se apoya en la profunda experiencia en crédito y en la capacidad de originación de Tikehau Capital para acceder y analizar una amplia gama de transacciones secundarias en Norteamérica y Europa.

El fondo ha atraído una base inversora global y diversificada, que incluye inversores institucionales y family offices de Asia, Europa, Norteamérica y Sudamérica, y, a fecha de hoy, ha invertido aproximadamente el 50% del capital comprometido.

Este hito significativo pone de relieve tanto el creciente interés por los secundarios de deuda privada como la confianza depositada en Tikehau Capital para operar con éxito en este dinámico segmento de mercado.

«Nos sentimos honrados por la confianza que nuestros inversores han depositado en nosotros. Esta exitosa captación de fondos refleja nuestra trayectoria y capacidades crediticias, y reafirma el acceso especializado y diferenciado de Tikehau Capital al mercado secundario de deuda privada», comentó Pierpaolo Casamento, responsable de Private Debt Secondaries en Tikehau Capital.