El 2024 fue un gran año para el Neuberger Berman Equity Megatrends Fund, una estrategia de renta variable global diseñada para capturar rendimientos a largo plazo con un enfoque de high conviction. Con menos de 30 posiciones, y ya 600 millones de USD en activos bajo gestión a pesar de haber sido lanzado en 2018, busca generar retornos atractivos, aprovechando valuaciones competitivas y una selección enfocada de compañías en todo el mundo, con alto potencial de crecimiento.

El enfoque diferenciado destaca por su flexibilidad, permitiendo incluir una proporción significativa de empresas Large, Mid & Small Caps. Esta versatilidad posibilita identificar oportunidades más allá de las grandes compañías tradicionales. Desde su creación en 1991 (para inversores domésticos), ha demostrado un sólido desempeño, con un retorno anualizado del 12.5%, superando de manera consistente su índice de referencia.

Las valuaciones atractivas en un entorno competitivo refuerzan el posicionamiento del fondo, en comparación con los índices globales: su ratio PE es de 13x frente a 19x del MSCI World y su múltiplo P/FCF de 12x, considerablemente inferior al 23x del mismo índice. Estas métricas consolidan su capacidad para generar valor a largo plazo mientras mantiene un perfil de riesgo controlado.

El sólido desempeño y la baja correlación con los índices han permitido al NB Global Equity Megatrends Fund diferenciarse, no solo por sus retornos, sino también por su escaso overlap con los principales índices de referencia y ETF. Esto lo convierte en una interesante opción complementaria dentro de una cartera diversificada, facilitando el acceso a oportunidades menos representadas en los benchmarks tradicionales.

Además, la diferenciación frente a otros productos se refleja en su bajo overlap con fondos de la categoría con gran exposición a las 7 Magníficas, lo que otorga un enfoque exclusivo a los inversionistas interesados en bajar el riesgo a su exposición a equity. Gracias a su estrategia y performance, ha obtenido un rating de 5 estrellas en Morningstar, consolidándose como una de las mejores opciones dentro de la renta variable global.

Con más de 30 años de track record, el NB Global Equity Megatrends Fund de Neuberger Berman representa una alternativa sólida para quienes buscan exposición a empresas con alto potencial, valuaciones favorables y respaldadas por las tendencias actuales y futuras, con menor riesgo. Su combinación de flexibilidad y rendimiento comprobado lo posiciona como una opción clave para fortalecer carteras en el dinámico mundo de la renta variable global.

Tribuna de opinión de Florencio Mas, managing partner de Becon IM; José Noguerol, managing partner de BECON IM; y Lucas Martins, partner de BECON IM.

Para más información sobre las diferentes estrategias de Neuberger Berman, contactarse con info@beconim.com

Foto cedidaSeminario Mercados Globales 2025, organizado por LarrainVial

Con las elecciones presidenciales y parlamentarias de noviembre ya ubicadas en el horizonte de este año, el tradicional Seminario Mercados Globales de LarrainVial en Santiago ofreció perspectivas al respecto, delineando los desafíos económicos del país y el perfil del electorado local.

De la mano de los economistas José de Gregorio y Loreto Cox, además de representantes de las gestoras Pictet, Robeco, Invesco, Ashmore y LarrainVial Asset Management, la casa de inversiones convocó a la industria financiera santiaguina en el salón de conferencias del Hotel W.

Luego de la acreditación, café de bienvenida y las palabras de bienvenida de José Manuel Silva, socio y director de inversiones de LarrainVial AM, los invitados estelares del evento empezaron a delinear la situación del país, que celebrará elecciones presidenciales y parlamentarias en noviembre de este año.

Los blues de la economía chilena

De Gregorio, decano de la Facultad de Economía y Negocios de la Universidad de Chile y ex presidente del Banco Central de Chile, se encargó de las perspectivas económicas, partiendo por englobar las preocupaciones globales –guerra comercial, la situación fiscal de EE.UU. y una situación compleja en Europa y China, entre otros– y latinoamericanas, donde advirtió que “la última milla” del control inflacionario está cada vez más compleja.

En el caso chileno, el problema del crecimiento es de larga data. Desde 2012, indicó el economista, el país andino ha estado creciendo en línea con la dinámica mundial, cuando el perfil de la economía sugiere que debería expandirse más. Además, recalcó, la inversión en el país está “plana” y el empleo todavía no recuperasus niveles prepandemia.

En medio de ese panorama, la situación fiscal llama la atención de De Gregorio. En su presentación, el ex banquero central enfatizó en que Chile de uno de los países que más ha aumentado su deuda pública, tanto en el período que siguió a la pandemia como en el anterior.

Un electorado moderado

Pese a que el discurso político –en línea con un fenómeno global– ha tendido a la polarización en el país andino, la orientación del electorado chileno es más bien moderada. Ese es el escenario que Cox, socióloga, economista y académica de la Escuela de Gobierno de la Pontificia Universidad Católica de Chile, analizó en su presentación.

En base a una variedad de estudios, la profesional indicó que el electorado local se ha mostrado consistentemente moderado, con las personas que se declaran sin ideología mostrando un comportamiento similar a quienes se identifican como centristas. En esa línea, Cox aseguró que la población está ávida de acuerdos políticos y que la opinión pública va oscilando como un péndulo entre privilegiar el rol del Estado y privilegiar el rol del esfuerzo personal.

Este péndulo, indicó, se ha ido reflejando en los cambios de signo que ha visto el gobierno chileno en las últimas décadas, alternando fuerzas de izquierda y derecha en La Moneda. En este momento, mostró la académica, ambas inclinaciones están más o menos balanceadas, con una leve ventaja del esfuerzo personal, lo que podría beneficiar a la candidatura de centro-derecha.

También advirtió sobre los efectos de la desinstucionalización de la política, antes la pérdida de popularidad de los partidos políticos. Este fenómeno, indicó, se combina actualmente con una ciudadanía cada vez más desinteresada y más desapegada con la esfera política.

Perspectivas de renta variable

Rompiendo la tradición de realizar el bloque de renta variable y de renta fija en paralelo, en esta ocasión, se realizaron uno después del otro, partiendo por las perspectivas de los mercados accionarios globales.

En el turno de Pictet, su representante Gabriele Susinno se encargó de presentar la estrategia Quest Sustainable Equities y explicar el proceso de inversión tras ella, anclado en las inversiones cuantitativas. “Tenemos un enfoque científico”, recalcó el ejecutivo, agregando que están empezando a incorporar la inteligencia artificial, no sólo como destino de capital, sino como parte del proceso de inversión. Eso sí, enfatizó, no basta con cargar la IA con información pasada y ponerla a diseñar carteras.

Carl Ghielen, de Robeco, por su parte, se dedicó a hablar de la experiencia de su firma en inversiones temáticas, las que el ejecutivo describió como “una de las capacidades clave” de la casa de inversiones. Ignorando “el ruido” y dedicándose a identificar tendencias de largo plazo, tienen 13 estrategias de este tipo, ancladas en tres pilares centrales: la tecnología transformadora –como, por ejemplo, la IA–, los cambios demográficos y la conservación del planeta.

La atención se movió hacia el mercado indio cuando Shekhar Shambhshivan, de Invesco, tomó el micrófono. Después de las correcciones que ha visto el mercado recientemente, el ejecutivo recomienda invertir en la bolsa india, a la que describe como una fuente de “creación de riqueza de largo plazo”. Además de una rentabilidad acumulada que lidera a los mercados globales desde el 2000 y buenos prospectos de utilidades corporativas, el profesional indicó que India se va a ver relativamente poco afectado por la guerra comercial protagonizada por EE.UU.

Visiones de renta fija

Finalmente, los mercados de deuda –que han tomado un protagonismo especial en los últimos años– ofrecen buenas perspectivas en el mundo emergente, según las exposiciones organizadas por LarrainVial.

Alexis De Mones, representante de Ashmore, enumeró los argumentos para invertir en deuda corporativa emergente en este momento del mercado. Entre las mayores virtudes, destacó yields relativamente atractivos, spreads interesantes en todos los subsegmentos, una mejora en los fundamentos crediticios, una mejora en el ratio entre mejoras y rebajas de clasificación crediticia y factores técnicos a favor, incluyendo buenos prospectos de emisiones.

Haciendo un doble clic en América Latina, en particular, la dueña de casa se enfocó en la deuda corporativa regional. De la mano de Verónica Armas, quien destacó el buen desempeño que tuvo la clase de activos en 2024, pese a las turbulencias. “Este activo ha generado retornos bastante resilientes”, dijo la profesional, enfatizando en sus niveles de tasas –en relación con los emergentes en general y EE.UU.–, una mejora en los perfiles crediticios y en que cuenta con mejores condiciones de recuperación, en caso de default.

La presidenta de México, Claudia Sheinbaum Pardo, nombró al subsecretario de hacienda Edgar Amador Zamora como nuevo titular de la Secretaría de Hacienda y Crédito Público (SHCP); lo anterior después de que el hasta entonces secretario de hacienda, Rogelio Ramírez de la O, entregó su renuncia a la mandataria.

Edgar Amador Zamora formaba parte del equipo del secretario saliente, de hecho era el segundo al mando en la dependencia ocupando la subsecretaría del ramo; el nuevo responsable de las finanzas públicas del país norteamericano es licenciado en Economía por la Universidad Nacional Autónoma de México (UNAM), y cuenta además con una maestría en Economía por el Colegio de México.

Su experiencia en dependencias del gobierno mexicano data de años atrás; además de ocupar la subsecretaría de hacienda en el gobierno federal actual, trabajó en el gobierno de la Ciudad de México como secretario de finanzas desde diciembre de 2012 hasta abril de 2018. De igual modo ha ocupado en otras épocas diversos cargos como Director General de Administración Financiera del Distrito Federal, y Director General de la empresa paraestatal Calidad de Vida, Progreso y Desarrollo para la Ciudad de México.

El ahora secretario de hacienda también cuenta con experiencia en la iniciativa privada (IP) de México, ya que ha trabajado en empresas como Vector Casa de Bolsa, en las filiales de México y Brasil de Stone&MacCarthy, además de ser director general adjunto para México del banco francés Dexia.

Amador Zamora también trabajó en el Banco de México, su trabajo lo llevó a ser nominado como el Mejor Economista de América Latina por el Institutional Investor de Nueva York en 1998, que halagó su capacidad analítica y su visión estratégica. En épocas más recientes ha sido asesor para la gubernatura del Banco de México.

El nuevo secretario de hacienda de México además ha ejercido la docencia como profesor de la Facultad de Economía de su alma mater, la UNAM.

Los retos del nuevo secretario de hacienda

Edgar Amador Zamora toma las riendas de las finanzas públicas de México en un momento complejo, aunque nunca es una posición sencilla en el organigrama de la administración pública.

Quizás el principal reto para el nuevo secretario de hacienda de México, además de lidiar con los efectos que puedan registrarse en la economía mexicana por la guerra arancelaria desatada por el presidente de Estados Unidos, Donald Trump, es la llamada consolidación fiscal.

México terminó el año pasado con un déficit fiscal de 5,9% como porcentaje del PIB, cifra que se ubicó como la más alta en 36 años, desde 1988, provocado por el aumento del gasto público para impulsar y finalizar las obras magnas del gobierno que finalizó en septiembre.

Para 2025 las proyecciones del gobierno mexicano esperan un déficit fiscal de 3,9% del PIB, es decir 2 puntos porcentuales menos respecto al año pasado; sin embargo el dato no fue bien recibido por los analistas y economistas privados, quienes consideran que en caso de lograrse todavía se trata de un nivel muy alto que genera riesgos adicionales a la economía.

El nuevo secretario de hacienda tiene por lo pronto la encomienda de lograr el déficit comprometido en el proyecto del gobierno para 2024, tarea que por sí misma es complicada debido a la incertidumbre que rodea a la segunda mayor economía de Latinoamérica en este momento.

La fintech internacional Dominion, fundada en Uruguay, anunció la apertura de una nueva oficina en Dubái.

«Esta expansión estratégica incluye el establecimiento de una oficina de representación en el prestigioso Centro Financiero Internacional de Dubái (DIFC), con George Skinner designado como nuestro director de la oficina de representación», señalaron desde la firma en un comunicado.

La decisión tiene como objetivo estar más cerca de los clientes y socios más cerca en Oriente Medio, potenciando la plataforma de inversiones de la firma: «Esta medida forma parte de la estrategia de crecimiento y expansión más amplia de Dominion, lo que refleja nuestro compromiso de ofrecer soluciones innovadoras y un servicio incomparable», añade la nota.

Desde 20218, el Grupo Dominion cuenta con una plataforma Fintech que atiende a clientes a nivel global a través asesores financieros, buscando dar la posibilidad a que las inversiones sean accesibles para un público más amplio a través de su vehículo de inversión.

Con unas 20.000 cuentas creadas en todo el mundo, la firma con sede en Guernsey es un fuerte inversor en tecnología (el 50% de los empleados son de TI) . La compañía tiene dos tipos de soluciones de inversión, una cuenta de aporte recurrente a partir de 250 dólares por mes por un plazo determinado, y una cuenta de inversión a partir de 10.000 dólares, con foco en flexibilidad y liquidez.

En 2023 Dominion firmó una alianza estrategica con Pacific Asset Management, gestora creada en 2016 en Londres con más de 11.000 millones de dólares de AUM y parte del Grupo Britanico Pacific Investements.

Foto cedidaIsidro Fernández, CEO y Managing Partner de 1PLTFRM

Hace años, los activos alternativos eran un juego de institucionales, solamente. El tamaño de los negocios y los tickets mínimos dejaban fuera a inversionistas individuales y bancas privadas. Desde entonces, el panorama ha cambiado, al punto que no es inusual que las gestoras diseñen sus estrategias comerciales con una porción para el canal de wealth management en mente. Y es precisamente esa tendencia la que ha inspirado el trabajo de la plataforma digital de inversiones alternativas 1PLTFRM.

La plataforma –clasificada como una solución B2B2C–, según delinea Isidro Fernández, fundador, CEO y Managing Partner de la compañía, busca ofrecer dos cosas a sus clientes, que son gestores patrimoniales, family offices e instituciones financieras. Por un lado, un acceso más fácil a la demanda del segmento internacional de wealth management; por el otro, un proceso de gestión del “ciclo de vida” de sus inversiones alternativas.

“La idea viene del deseo de solventar un problema muy común en el mercado de inversiones alternativas. Existe una necesidad de facilitar y mejorar los procesos y tecnología dedicada a la gestión de inversiones alternativas. Y es un problema que toca el ciclo de vida completo de estas inversiones”, dice el ejecutivo a Funds Society, desde la presentación de la oportunidad en adelante.

Para eso, han desarrollado tres soluciones principales: 1P Vitrina, una herramienta para desplegar productos orientado a la distribución de fondos; 1P Enterprise, anclada en una plataforma personalizable para instituciones financieras y otras fintechs; y 1P Structuring, una solución de estructuración de arquitectura abierta para apoyar la distribución en múltiples jurisdicciones.

Foco en Latam y MENA

Según explica Fernández, la demanda por un acceso más amigable a los alternativos es un problema global, que tiene un mayor impacto en los mercados fuera de EE.UU. Por lo mismo, ahí es donde tienen puesta la mira.

Si bien se describen como una plataforma global –basada en Miami, con equipo en Suiza y colaboradores en Dubai– y “agnósticos” respecto a los vehículos –buscando las estructuras que den un mejor acceso a la clase de activos a los clientes finales–, sí están particularmente interesados en los mercados ex–EE.UU.

“Vemos más complejidad en ofrecer estos productos” en ese espacio, según Fernández, y ahí es donde ven un mayor potencial de crecimiento en la actividad. “Especialmente, nuestro enfoque actual es Latinoamérica y MENA (Medio Oriente y el Norte de África, por su sigla en inglés)”, acota.

Esto se debe a que las ven como áreas de mayor crecimiento, baja penetración –en relación con otras regiones– de alternativos y que se pueden beneficiar de una oferta más diversificada. “La concentración de actividad en pocas gestoras es muy pronunciada en estas regiones, según nuestros datos”, indica.

Con todo, la oportunidad se ve relevante. “Hay una demanda muy atractiva a nivel internacional que, por acceso y procesos, no estaba llegando a analizar muchas ofertas en el ámbito alternativo”, narra el ejecutivo. Por lo mismo, se propusieron abrir las oportunidades de los mercados privados a través de mejoras en procesos y tecnología.

Ese es el espíritu que llevó a tres profesionales de distintos frentes a formar 1PLTFRM en la primavera de 2024.

Canales de wealth management

Cada uno de los fundadores de la fintech, indica el CEO, se ha dedicado a una “faceta específica del proceso que estamos intentando captar” dentro de la plataforma.

James Hale tiene una larga historia en los procesos operativos relacionados con el movimiento de “democratización” del mundo de wealth management. Esto incluye, según consigna su perfil profesional de LinkedIn, pasos por Artivest –adquirido por iCapital Network–, Raymond James y Fund Evaluation Group, entre otros. Sunny Gambhir, en cambio, es un tecnólogo que lleva más de 20 años desarrollando sistema operativos dedicados a la gestión patrimonial. Anteriormente, ha fundado una variedad de compañías, incluyendo xLongevity, Topaz Digital y Windmill Ventures, entre otros.

El mismo Fernández, por su parte, viene del mundo de la gestión y creación de productos de inversiones alternativas. Anteriormente, trabajó siete años en Santander Private Banking International, donde alcanzó el cargo de director de inversiones alternativas. Además, tuvo pasos por Cross Ocean Partners, Haymarket Financial y Halcyon Asset Management, entre otros.

El canal de gestores patrimoniales es un área de interés para 1PLTFRM, porque lo es también para las gestores. Según las conversaciones que han tenido con ellas, relata el CEO de la fintech, estas firmas tienen dos objetivos actualmente. Por un lado, quieren mejorar el acceso de canales de gestión patrimonial a sus productos en todas las formas que sean más cómodas para llegar a sus clientes finales. Por el otro, mejorar la llegada con, específicamente, los canales wealth fuera de EE.UU.

“Wealth management es el mercado a donde se quieren dirigir, pero necesitan procesos y tecnología que no era necesaria en sus antiguos modelos de captación, que dependían mucho más en el público institucional. Queremos darles las herramientas para mejorar esa llegada al cliente de wealth”, explica.

La importancia del mercado privado

Además de los clásicos argumentos a favor de la inversión en alternativos –la volatilidad, los retornos, la diversificación–, Fernández ve un motivo adicional que va creciendo en importancia con el tiempo: el alcance de los mercados privados.

“Cada vez más, vemos que las empresas utilizan instrumentos privados para conseguir financiamiento y gestionar sus operaciones. Ya no vivimos en un mundo dominado por mercados públicos y grandes instituciones reguladas para conseguir acceso a capital”, indica el ejecutivo.

Hoy, describe, las opciones privadas son más amplias, flexibles y atractivas. Además, estas soluciones le permiten a las empresas que buscan fondeo ahorrarse los gastos regulatorios e infraestructura interna que requieren los mercados públicos. “En los últimos años, hemos visto operaciones de deuda y capital llegar a importes que no hubiesen sido imaginados hace diez años”, señala.

La implicancia para los inversionistas es que, “si no estás participando en estos mercados privados de financiación o capital, tu cartera financiera no tiene una participación en una gran parte de la economía global”, agrega.

Wikimedia CommonsSantiago Bausili, presidente del Banco Central de la República Argentina (BCRA)

A unos días de reunir a la industria financiera chilena –junto con actores relevantes de distintas aristas de la economía local–, una prominente figura argentina se sumó a la parrilla de oradores del tradicional seminario anual de Vinci Compass, en Santiago. Se trata de Santiago Bausili, presidente del Banco Central de la República Argentina (BCRA), quien realizará una presentación al cierre del evento.

Según informaron este viernes a través de un comunicado, el economista participará como expositor, complementando un programa de personalidades del mundo de las inversiones y la economía. La audiencia convocada, por su parte, incluye clientes de la casa de inversiones e integrantes de la comunidad empresarial y financiera chilena.

Vinci Compass detalló que originalmente, hace algún tiempo, extendieron una invitación para exponer al presidente del país trasandino, Javier Milei. Este jueves, la oficina del mandatario informó que los representará Bausili.

El banquero central argentino se formó en la banca internacional. En esa industria, trabajó 11 años en J.P. Morgan y nueve en Deutsche Bank, viviendo en la ciudad de Nueva York durante 17 años.

Durante su trayectoria, Bausili fue responsable del financiamiento en el mercado internacional de capitales para empresas del sector privado y gobiernos de América Latina, del diseño de estrategias de cobertura de riesgos financieros mediante instrumentos derivados y de la estructuración de financiamientos privados. Si bien participó en transacciones que involucraron a clientes de la mayoría de los países de la región, tuvo mayor exposición y foco a los países andinos de la región y del Cono Sur, recalcaron en la nota.

Antes de asumir su posición en el BCRA, también ocupó cargos en el sector público. Fue secretario de Finanzas en el Ministerio de Finanzas / Ministerio de Hacienda de la Nación entre 2017 y 2019 y subsecretario de Financiamiento en el Ministerio de Hacienda y Finanzas Públicas en 2016.

Además, entre el 2020 y el 2023 se dedicó a la consultoría en temas vinculados a la macroeconomía y a las finanzas con un particular foco en la coyuntura argentina.

El programa del seminario también contempla la participación de una variedad de perspectivas –incluyendo una selección de gestoras internacionales, que desarrollarán un abanico de temáticas–, con especial foco en Chile y la inteligencia artificial.

TaxDown y Cobas Pensiones han firmado un acuerdo de colaboración para simplificar la gestión de impuestos de sus partícipes, en especial de aquellos autónomos que habitualmente cuentan con menos recursos para realizar estos trámites. Este acuerdo, que integrará los servicios de TaxDown en la plataforma CobasEmpleo.com, refuerza el compromiso de Cobas de seguir ofreciendo servicios de valor añadido a sus clientes, apostando por facilitarles las gestiones fiscales y maximizar su ahorro, según explican los expertos de TaxDown.

Con esta colaboración, Cobas Pensiones se asegura de que sus partícipes puedan beneficiarse de las soluciones tecnológicas más avanzadas para gestionar su declaración de la renta, un aspecto que cobra especial importancia para los autónomos, quienes a menudo se enfrentan a mayores dificultades a la hora de gestionar sus impuestos. Los usuarios podrán acceder a los servicios de TaxDown, incluyendo su plan Renta, lo que les permitirá automatizar la declaración de activos como acciones, ETFs y otros instrumentos financieros de forma sencilla y eficiente.

Un servicio 100% digital y personalizado

Tanto Cobas Pensiones como TaxDown comparten la visión de simplificar las finanzas de sus usuarios mediante herramientas digitales seguras, cómodas y flexibles. A través de este acuerdo, los partícipes de Cobas podrán gestionar su declaración de la renta con el apoyo del equipo de expertos fiscales de TaxDown, quienes optimizan el resultado fiscal gracias a su avanzado algoritmo propio. Esto no solo ahorra tiempo, sino que también garantiza que los autónomos, en particular, puedan obtener el máximo ahorro posible en sus declaraciones.

TaxDown ofrece una solución fiscal pionera que ya ha ayudado a miles de contribuyentes a optimizar su declaración de la renta. Además, el acuerdo permite a los usuarios de CobasEmpleo.com acceder a asesoramiento personalizado durante todo el año sobre el cálculo de pérdidas y ganancias en sus inversiones.

Gonzalo Recarte Martínez-Gil, Managing Director de Cobas Asset Management, comenta que desde Cobas Pensiones «seguimos apostando por ampliar la cadena de valor que ofrecemos a nuestros partícipes, y este acuerdo con TaxDown es un claro ejemplo de nuestra visión de futuro». Además, se enorgullece de «poder proporcionarles soluciones adicionales que no solo facilitan la gestión de sus inversiones, sino que también simplifican trámites tan importantes como la declaración de la renta, especialmente para los autónomos, que son quienes enfrentan más dificultades en este ámbito. Estamos muy contentos de poder sumar a TaxDown a nuestra plataforma, ya que comparten con nosotros el compromiso de mejorar la experiencia financiera de nuestros clientes mediante la tecnología y la innovación”.

Por su parte, Borja Muñoz, responsable de alianzas y desarrollo de negocio de TaxDown, añade que el año que viene «los contribuyentes se enfrentarán nuevamente a una declaración de la renta compleja» y desde TaxDown «buscamos aprovechar nuestra tecnología, desarrollada completamente en España, para garantizar el máximo ahorro y simplificar este proceso para todos nuestros partners, especialmente para aquellos que más lo necesitan, como es el caso de los autónomos”.

Leoncio Toro Figueroa se unió a la oficina de Julius Baer en Santiago de Chile como CEO local. Además, también es responsable de la oficina de Julius Baer en Montevideo, anunció la entidad en un comunicado.

Leoncio Toro Figueroa ha trabajado en el sector financiero chileno durante casi 30 años. Se une a Julius Baer desde BTG Pactual Chile, donde por último ocupó el cargo de Co-Responsable Wealth Management desde 2019, liderando un equipo con más de 50 profesionales.

Carlos Recoder, responsable de la región Americas & Iberia, Julius Baer, comentó: “Estamos convencidos de que la experiencia de Leoncio y su capacidad de liderazgo, al igual que su enfoque incondicional en las necesidades de los clientes, harán que tenga un impacto significativo en el crecimiento futuro de nuestras oficinas en el Cono Sur».

El grupo Julius Baer anunció el pasado mes de enero un acuerdo para vender su negocio nacional brasileño de gestión de patrimonios, Julius Baer Brasil Gestão de Patrimônio e Consultoria de Valores Mobiliários Ltda. (Julius Baer Brasil), al Banco BTG Pactual S.A. (BTG).

Julius Baer seguirá atendiendo a los clientes brasileños desde otras ubicaciones, por lo que el negocio de Brasil Internacional no se verá afectado. En la región Américas e Iberia, Julius Baer está presente en México, Chile, Uruguay, Colombia y España, dice el comunicado de la firma.

Además de BTG Pactual, otras instituciones financieras mostraron interés en adquirir la operación brasileña de Julius Baer. Entre los competidores figuraban Santander Brasil, Banco Safra y XP Inc.

La decisión de Julius Baer de vender su unidad en Brasil está relacionada con los desafíos que esta operación ha enfrentado en los últimos años. Los activos bajo gestión en el país se redujeron de 80.000 millones de reales (13.014 millones de dólares) a aproximadamente 50.000 millones (8.134 millones de dólares), lo que indica una contracción significativa.

El presidente Donald Trump acaba de firmar esta semana una orden ejecutiva que declarará el inglés como el idioma oficial de los Estados Unidos. Aunque el inglés ha sido siempre el idioma dominante, el país nunca había tenido un idioma oficial a nivel federal… hasta ahora. Esta decisión, orientada a promover la unidad nacional mientras ahorra fondos federales, podría tener efectos de gran alcance, especialmente en el ámbito del marketing hispano, la producción de contenido digital y el SEO en español.

Con la posible reducción o eliminación de contenido en español en sitios web gubernamentales, las empresas que atienden a consumidores hispanohablantes deben prepararse para un cambio en el panorama digital.

La agencia de marketing hispano, Hispanic Market Advisors, analiza los efectos de esta medida y las oportunidades que genera para aquellas marcas que buscan conectar con la comunidad latina.

¿Se eliminará el contenido en español del gobierno?

Actualmente, agencias gubernamentales como la Administración del Seguro Social (SSA), el Servicio de Impuestos Internos (IRS) y los Servicios de Ciudadanía e Inmigración de los EE.UU. (USCIS) ofrecen recursos en español. Sin embargo, con la oficialización del inglés como idioma principal, el gobierno podría dejar de traducir y mantener versiones en español de sus sitios web. Esto dificultaría que millones de hispanohablantes accedan a información crítica sobre impuestos, inmigración, beneficios sociales y otros servicios esenciales.

Una oportunidad para las empresas

Si los sitios web gubernamentales en español desaparecen de los resultados de búsqueda, las empresas y organizaciones sin fines de lucro tienen la oportunidad de ocupar ese espacio. La ausencia de páginas gubernamentales en los resultados de búsqueda en español (SERPs) permitirá que los negocios que inviertan en SEO en español y marketing de contenidos logren mayor visibilidad.

“Las empresas que ofrecen servicios legales, financieros y de salud pueden ahora posicionarse como fuentes clave de información en español», señaló a respecto Sebastian Aroca, MIB presidente de Hispanic Market Advisors.

Estrategias claves para llegar al público hispano

Para captar y retener a la audiencia hispanohablante en este nuevo panorama digital, Hispanic Market Advisors recomienda:

Invertir en SEO en español: Las empresas deben optimizar sus contenidos con palabras clave relevantes como abogado de inmigración, seguro de salud para hispanos y cómo declarar impuestos en EE.UU. para atraer tráfico de calidad.

Crear contenido en español: Publicar blogs, guías y videos en español permitirá que las marcas se establezcan como referentes en sus industrias.

Tener un sitio web bilingüe: Asegurar que la web esté disponible en inglés y español mejora la experiencia del usuario hispanohablante y facilita la conversión de clientes.

Aprovechar las redes sociales en español: Plataformas como Facebook, Instagram y TikTok tienen una gran comunidad latina. Las empresas pueden aumentar su engagement con publicaciones, anuncios y videos en español.

Utilizar publicidad paga para hispanohablantes: Con menos recursos gubernamentales gratuitos en español, los consumidores hispanos recurrirán a servicios comerciales. Las empresas que inviertan en Google Ads y Facebook Ads en español podrán captar esta audiencia de manera efectiva.

Un nuevo panorama para el marketing hispano

La orden ejecutiva de Trump podría traer desafíos para la comunidad hispana, pero también abre nuevas oportunidades para las empresas que sepan adaptarse.

La semana pasada señalábamos que, aunque la confianza del consumidor, las ventas minoristas y las vacantes de empleo en Estados Unidos podían estar viéndose afectadas por la incertidumbre en torno a las políticas de inmigración y comercio internacional de la administración Trump, los indicadores macroeconómicos aún mostraban resiliencia.

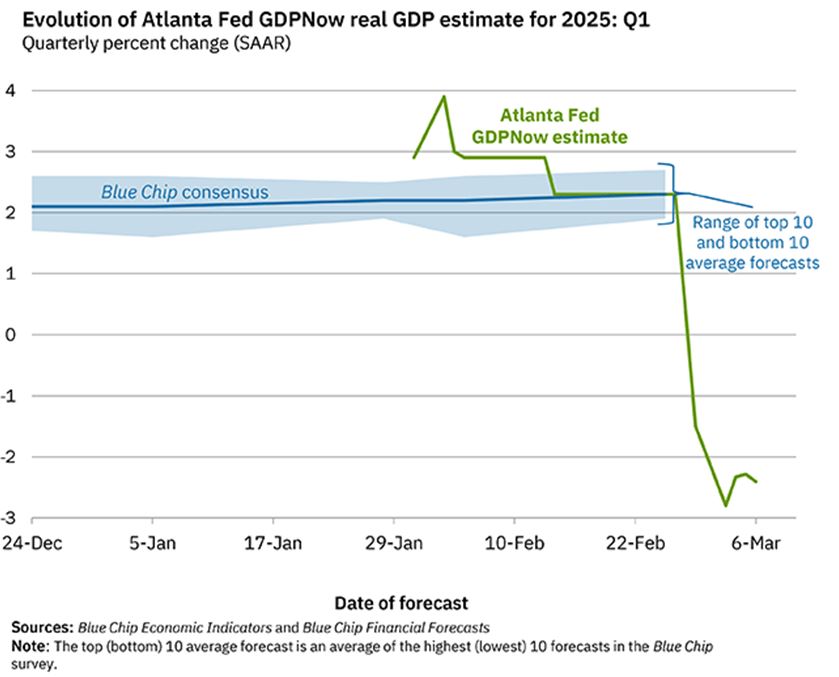

Con los índices ISM en zona expansiva (>50) y las previsiones del GDPNow de la Fed de Atlanta y el Nowcast de la Fed de Nueva York proyectando un crecimiento robusto del PIB en el primer trimestre (2,95%-2,34%), lo que se observaba era una pérdida de impulso más que un problema estructural.

Sin embargo, la última actualización del GDPNow ha puesto en duda esta tesis. La proyección cayó de +2,3% el 26 de febrero a -1,5% el viernes anterior, y continuó descendiendo hasta -2,8% el lunes, para cerrar la semana en -2,4%. Dos factores clave detrás de este ajuste están directamente vinculados a la política de sanciones y aranceles:

Exportaciones netas y consumo personal, que han restado más de 3 puntos porcentuales al pronóstico. El descenso en exportaciones podría explicarse por el efecto anticipatorio de los aranceles, pero no ha sido compensado por un aumento en inventarios, lo que genera incertidumbre.

Precaución de los consumidores, que, a pesar del crecimiento en ingresos personales, han optado por elevar su nivel de ahorro ante el clima de inestabilidad.

Aunque el GDPNow es más volátil que el Nowcast de la Fed de Nueva York, que en su última actualización (29 de febrero) aún proyectaba un crecimiento del 2,93%, es una señal de alerta.

Otro dato preocupante es la encuesta ISM Manufacturera de marzo, que, aunque sigue arrojando una lectura positiva para el crecimiento, muestra un fuerte retroceso en nuevos pedidos (de 55,1 a 48,6) y empleo (también por debajo de 50), lo que sugiere que la demanda anticipada por el temor a una guerra comercial podría estar agotándose.

Esta misma sensación es la que transmite el crecimiento interanual de exportaciones chinas (en dólares), que, después de crecer por encima del 5% de octubre a diciembre, se frenó hasta el 2,3% en enero.

Efecto de las sanciones y respuesta del mercado

Las caídas en el mercado del martes coincidieron con el anuncio del fin de la tregua para México y Canadá y la imposición de aranceles del 25% sobre sus exportaciones a Estados Unidos. En un intento por calmar a los inversores, el secretario de Comercio, Howard Lutnick, declaró en Fox Business que las tarifas podrían ser renegociadas a la baja. Más tarde, Trump confirmó esta postura, retrasando un mes la aplicación de los aranceles a las exportaciones de automóviles mexicanos y canadienses. Esto permitió un rebote técnico en los mercados, que se encontraban en una situación de sobreventa y con un sentimiento pesimista generalizado.

No obstante, este aplazamiento, que busca evitar un alza inmediata en los precios de los automóviles ($3.000-$10.000), no elimina la presión de Trump sobre sus socios comerciales. De hecho, sus amenazas parecen estar surtiendo efecto:

India estaría negociando concesiones comerciales con Estados Unidos para evitar sanciones.

Incluso Zelensky ha adoptado un tono más conciliador, mostrando apertura a la negociación sobre la explotación de tierras raras en Ucrania. En su reciente publicación en X, escribió: «Es hora de hacer las cosas bien. Nos gustaría que la cooperación y la comunicación futuras sean constructivas».

Con estos movimientos en el tablero, el S&P 500 ha logrado mantenerse tres sesiones consecutivas en su media móvil de 200 días, mostrando signos de estabilización que podrían facilitar un rebote hacia los 6.000 puntos.

Perspectivas y volatilidad

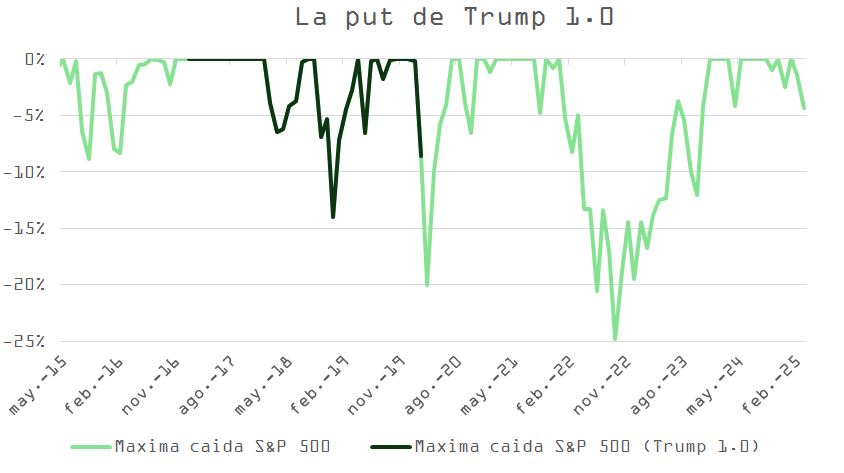

A pesar de este respiro en los mercados, la volatilidad podría seguir elevada. El índice de incertidumbre económica de Baker, Bloom & Davies ya ha superado los niveles de la primera presidencia de Trump y se acerca a los registrados durante la pandemia.

Además, la intervención de Howard Lutnick en CNBC un día después de su aparición en Fox Business, en la que amplió la tregua a Canadá y México a otros productos bajo el marco del USMCA, podría interpretarse como una señal de que Trump tiene un “precio de ejercicio” implícito para su “put” en los mínimos del S&P 500 del martes (5.733 puntos).

Sin embargo, esta hipótesis se ve ensombrecida por el discurso del presidente en el Estado de la Unión, en el que reafirmó su compromiso con su agenda comercial, incluso si ello implica efectos macroeconómicos negativos a corto plazo.

Si Trump mantiene la misma tolerancia a la volatilidad que mostró en su primer mandato, y considerando la profundidad de las caídas mensuales del S&P 500 entre 2017 y 2020 (excluyendo la pandemia), el índice aún podría tener margen para descender antes de que el presidente considere suavizar su retórica.

Impacto en renta fija y riesgo de estanflación

En los mercados de renta fija, el tono es diferente. La pendiente de la curva de rendimientos (diferencia entre el bono a 2 y 10 años) se ha aplanado 18 puntos básicos en dos meses, reflejando una creciente preocupación sobre el impacto de los aranceles en el crecimiento económico. Actualmente, el mercado descuenta tres recortes de tasas por parte de la Fed de aquí a fin de año.

Otros factores alimentan las dudas:

Libro Beige de la Fed: sugiere un deterioro en el optimismo empresarial, señalando además la amenaza que los aranceles representan para el gasto de las familias.

Informe Challenger de despidos: mostró una sorpresa negativa, especialmente en sectores vinculados al consumo.

Divergencias en las encuestas ISM: mientras el crecimiento (empleo, nuevos pedidos) se desacelera, la inflación (precios) sigue elevada, reactivando los temores de estanflación.

La hipótesis de una recesión, que había sido descartada en meses anteriores, vuelve a ganar relevancia, como deja de manifiesto este articulo edición del Wall Street Journal, las revisiones en los modelos de JP Morgan o Goldman Sachs o el video en Bloomberg de Mohamed El-Erian. Los “espíritus animales” que en el último trimestre de 2024 parecían impulsar el crecimiento, ahora buscan refugio.

Esta incertidumbre ha provocado que:

Los planes de inversión empresarial se posterguen.

Las familias prioricen el ahorro sobre el consumo.

Las acciones de los grandes bancos caigan cerca de un 10%, mientras que el oro y los bonos del Tesoro se aprecian.

Los inversores institucionales roten sus carteras, pasando de acciones de consumo discrecional a las de consumo estable, en busca de protección.

El entorno es de equilibrio inestable, y la resistencia en los 6.100 puntos del S&P 500 parece más difícil de superar que la zona de soporte de 5.700 – 5.800. Trump parece estar caminando sobre el alambre y consumiendo rápidamente su capital político (ver gráfico abajo). Con la mayoría en el Congreso, los republicanos menos alineados con su visión podrían empezar a obstaculizar su agenda si los indicadores macroeconómicos siguen deteriorándose a medida que nos acercamos a las elecciones de mitad de mandato (Mid Term).