El banco chileno Bci acudió recientemente a los mercados internacionales en busca de financiamiento. Según anunciaron a través de un hecho esencial a la Comisión para el Mercado Financiero (CMF), colocaron bonos en el extranjero, apuntando a un público altamente especializado.

La emisión y colocación de deuda alcanzó los 30 millones de dólares, con una tasa de SOFR+1,10% anual, y se llevó a cabo al amparo del programa de emisión de bonos de mediano plazo (Medium Term Notes Program, en inglés) de la institución financiera.

La operación, detallaron, tiene una particularidad. Los bonos no serán registrados, ni con la CMF ni con el regulador estadounidense, la Securities and Exchange Commission (SEC). Por lo mismo, no serán ofrecido ni vendidos de forma pública en Estados Unidos o a personas de ese país o sometidos a una oferta pública en Chile.

En cambio, el público objetivo de esta emisión son inversionistas institucionales calificados.

Bci es un grupo financiero de origen chileno, que también tiene operaciones en Estados Unidos y Perú. Mientras que la rama peruana fue formada de cero, en el mercado estadounidense entraron en 2015, con la compra del City National Bank of Florida. Posteriormente, lo fusionaron con Totalbank en 2018 y Executive National Bank en 2020.

Entre todos los negocios en los que participa la firma, opera una administradora general de fondos en Chile, llamada Bci Asset Management.

Foto cedidaPanel de Mujeres en Inversiones Financieras en, con la participación de (izq a der) Javiera Grassi, portfolio manager de Banchile Inversiones; Alexandra Ponce de León, Head de Activos Alternativos de AFP PlanVital; Magdalena Schmidt, portfolio manager de AFP Provida; y Pamela Auszenker, vicepresidenta de CFA Society Chile

El reporte más reciente de UBS «Gender-Lens Investment 2025» (Inversión con enfoque de género 2025), analiza el impacto económico de la inversión con enfoque de género, así como la manera en la que dicha tendencia está redefiniendo el panorama financiero global.

Algunas de las cifras más relevantes en el reporte dimensionan la relevancia que ha tomado la inversión con equidad de género, al grado de que cuenta con el potencial para transformar la asignación de capital en los próximos años.

UBS destaca los puntos relevantes:

Las mujeres son un motor económico en expansión: actualmente, las mujeres controlan el 32% de la riqueza privada global, y se espera que manejen 75% del gasto discrecional mundial en los próximos cinco años. Sin embargo, aún enfrentan barreras en inversión, emprendimiento y acceso a financiamiento.

La inversión con enfoque de género como ventaja estratégica: las empresas con mayor diversidad de género en liderazgo tienen un 27% más de probabilidades de superar a sus competidores. Sin embargo, solo el 18% de los gestores de fondos y el 19% de los tomadores de decisión en capital de riesgo son mujeres, lo que limita el acceso al capital para emprendedoras.

El boom del femtech y los mercados emergentes: el sector femtech (tecnología enfocada en salud femenina) ha generado nueve unicornios y está valorado en 28.000 millones de dólares. Además, la digitalización de servicios financieros en mercados emergentes está cerrando brechas de inclusión y generando nuevas oportunidades de inversión.

La brecha en capital de riesgo sigue siendo una oportunidad: Solo el 2% del capital de riesgo en EE.UU. se dirige a startups lideradas por mujeres, aunque las empresas con cofundadoras femeninas han alcanzado un récord del 25% en salidas exitosas de VC en 2024.

Con base en las cifras anteriores, el Gender-Lens Investment 2025 detalla algunos puntos para posicionarse en este entorno.

Invertir en compañías con alta representación femenina en liderazgo y gobierno corporativo.

Apoyar el crecimiento de startups y fondos de VC con enfoque de género.

Explorar sectores de alto impacto como femtech, fintech para mujeres y educación digital.

UBS señala que este reporte ofrece una visión detallada de cómo el capital puede jugar un papel clave en cerrar la brecha de género, impulsando tanto el crecimiento económico como la equidad.

Más allá de los datos y cifras que reflejan el avance y las ventajas de las inversiones con equidad de género, este reporte también consigna algunos de los avances que ha registrado la humanidad en el tema.

Por ejemplo, a principios de este siglo, el 79% de las niñas y el 85% de los niños del mundo habían completado la educación primaria. En 2023 (según los últimos datos disponibles del Banco Mundial y la UNESCO), la brecha

se había cerrado, y el 88% de las niñas y el 89% de los niños habían completado la primera etapa de su educación.

El progreso en la educación terciaria fue aún más significativo para las mujeres: solo el 19% de los hombres y las mujeres del mundo estaban matriculados en educación terciaria (universitaria) en 2000. Veintitrés años después, el 46% de las mujeres y el 40% de los hombres estaban matriculados en educación superior.

«El avance en la educación de las mujeres y las niñas crea las condiciones para un progreso continuo y profundo en el avance de las mujeres en todas las áreas de la sociedad y en todas las regiones. Al cerrarse las brechas educativas, deberían seguir abriéndose oportunidades para que las mujeres participen en la economía global como empresarias, líderes e inversoras», señalan los autores del informe.

Marcos Villanueva, socio fundador de Holistic Advisors, destacó la importancia de la cooperación y el crecimiento orgánico como pilares de la empresa. El directivo reflexionó con Funds Society sobre el modelo de la compañía y su relación con Zonamerica, sobre su trayectoria profesional, y sostuvo que la colaboración interna y la ética son el principal diferenciador en el mercado de asesoramiento financiero.

La carrera de Villanueva comenzó en 2003 en la aseguradora QBE, tras un encuentro fortuito con un ejecutivo de la compañía. Su interés por las finanzas lo llevó a prepararse para la certificación Chartered Financial Analyst (CFA), a trabajar en Merrill Lynch y a desarrollar una trayectoria en la banca internacional. En 2010, tras el cierre de Merrill Lynch en Argentina, se mudó a Uruguay junto a su socio, Martín Christiansen, para formar parte del programa que los convertiría en Financial Advisors.

El camino hacia la creación de Holistic Advisors comenzó en 2017, cuando ambos decidieron fundar la empresa en Uruguay, aprovechando la oportunidad de hacer crecer un negocio con un enfoque más ético y colaborativo en el sector de la asesoría financiera.

La cooperativa como modelo de negocio

Según Villanueva, uno de los principales diferenciales de Holistic Advisors radica en su modelo cooperativo. «Nosotros, los socios, somos productores y Financial Advisors. Cada uno está completamente dedicado a la asesoría financiera», explicó. A diferencia de otros modelos en la industria, la compañía se enfoca en trabajar de manera colaborativa, buscando compartir ideas y generar sinergias entre sus asesores. Este enfoque, basado en la ética y la cooperación, ha permitido a Holistic Advisors consolidarse como un referente en la región.

El equipo de la firma, compuesto en su mayoría por antiguos colegas de Merrill Lynch, se reúne semanalmente para discutir estrategias de inversión y colaborar en la toma de decisiones. «En un negocio que suele ser individualista, decidimos trabajar de manera colaborativa porque creemos que la economía de escala aporta mucho valor», afirmó Villanueva.

La elección de Uruguay y Zonamerica como base de operaciones

Para Villanueva, Uruguay ofrece un entorno excepcional para el desarrollo personal y profesional. «Es un país seguro, con un ritmo de vida más relajado y una calidad de vida inmejorable», comentó. Además, la proximidad con Argentina facilita los vínculos comerciales y familiares, lo que fue un factor clave en su decisión de establecerse en el país. Holistic Advisors ha crecido significativamente en Uruguay, con un equipo de más de 25 empleados, de los cuales el 75% son uruguayos.

Por su parte, la ubicación en Zonamerica, el ecosistema financiero líder de Uruguay, ha sido fundamental para el crecimiento de la empresa. Villanueva destacó la red de contactos y el ambiente colaborativo que existe en este parque empresarial, donde Holistic Advisors interactúa de forma constante con otras empresas del sector, lo que favorece el intercambio de ideas y la generación de oportunidades de negocio.

Crecimiento orgánico y sostenibilidad a largo plazo

El modelo de crecimiento de Holistic Advisors se caracteriza por un enfoque orgánico. Villanueva indicó que el objetivo es mantener un crecimiento moderado, enfocado en brindar un excelente servicio a los clientes. «Recibimos propuestas de nuevos asesores que desean asociarse con nosotros, pero preferimos no seguir un plan agresivo», explicó.

Con una tasa de crecimiento anual de entre el 10% y el 20%, Holistic Advisors se ha consolidado como un referente en el sector, sin recurrir a expansión agresiva o compromisos que no puedan cumplir. Su éxito, según Villanueva, radica en la combinación de ética, cooperación y un enfoque a largo plazo, valores que continúan guiando la compañía hacia el futuro.

Foto cedidaDe izquierda a derecha: José Luis Acea (Banca March), Valérie Urban (Euroclear) y Luis Lada (Inversis).

Nuevo movimiento corporativo en la industria. Banca March ha completado la venta de una participación minoritaria del 49% en Inversis a Euroclear, entidad especializada en la prestación de servicios de infraestructura de mercados financieros, por un importe de 172 millones de euros. Según matizan desde la entidad, la cifra del valor de la operación incluye un descuento por participación minoritaria, «por lo que no cabe aplicar un cálculo proporcional al 100%».

Además, señalan que, una vez obtenidas las autorizaciones regulatorias pertinentes, Euroclear se incorpora al accionariado de Inversis, firma de referencia en España en soluciones tecnológicas de inversión globales y de externalización de servicios financieros, con el compromiso de acelerar su estrategia de crecimiento e internacionalización. Según destacan desde Banca March, la entrada de Euroclear lleva aparejado un plan para potenciar el negocio de Inversis que contempla un significativo refuerzo de las inversiones en tecnología y otras áreas respecto a lo previsto antes de la operación, así como un aumento de la dotación de recursos humanos. Euroclear verá ampliada su presencia en el Sur de Europa, especialmente la de su plataforma de fondos FundsPlace.

Tras la compra del 49% inicial, Euroclear aumentará su participación según un calendario de fases vinculante hasta llegar al 100%, ya que el interés de Banca March, según indican, es que el proceso sea progresivo y ordenado, en beneficio de los clientes y los profesionales de Inversis.

Con Euroclear como socio, Inversis potenciará fuera del mercado español la escala global de su oferta de soluciones tecnológicas de inversión integrales y de externalización de servicios financieros a entidades financieras, aseguradoras y otros actores que busquen entrar en el negocio de la distribución de productos de inversión. Asimismo, el nuevo accionista impulsará el acceso a un perfil de cliente de mayor tamaño y perfil internacional.

Principales valoraciones de la operación

A raíz de este anuncio, José Luis Acea, consejero delegado de Banca March, ha declarado: “Como accionista de Inversis al 100% desde 2013 Banca March ha impulsado su estrategia de crecimiento, en aplicación de la filosofía de inversión del Grupo, que tiene como objetivo llevar a sus filiales a nuevos estadios de crecimiento, según el enfoque good to better. Con el excelente trabajo de los profesionales de Inversis, la compañía ha experimentado un desarrollo excepcional en los últimos años. Euroclear es el socio ideal para llevar a Inversis a un nuevo nivel de crecimiento y dimensionamiento internacional, ya que su incorporación garantiza las tres condiciones que Banca March ha exigido siempre a cualquier oferta de compra: seguir siendo un proveedor de servicios de primer nivel para el banco y el resto de los clientes de Inversis; ofrecer un proyecto de futuro sólido para Inversis y sus profesionales; y una valoración que recogiera todo su potencial”.

Por su parte, Alberto del Cid, consejero delegado de Inversis, ha destacado que, con esta operación, Inversis se integra en el ecosistema de Euroclear y refuerza su posición en el mercado, aumentando su proyección internacional. «Asimismo, las nuevas inversiones previstas en Inversis permitirán potenciar su negocio de grandes clientes y exportar su modelo a otros mercados. Los actuales clientes de Inversis se beneficiarán, además, de una propuesta de valor ampliada en todas las áreas de negocio de la firma”, ha añadido.

Por último, Valérie Urbain, consejera delegada de Euroclear, ha indicado sobre esta operación: “Nos satisface enormemente dar la bienvenida a Inversis al ecosistema Euroclear. La adquisición de Inversis está alineada con la visión estratégica de acelerar nuestra plataforma de fondos one-stop-shop (Euroclear FundsPlace) y ampliar nuestra presencia en el sur de Europa. Gracias a esta asociación, los clientes de Inversis se beneficiarán del alcance internacional de Euroclear, su especialización en el negocio de fondos y sus probadas capacidades como líder europeo en infraestructuras de mercados financieros. Estamos deseando acompañar a Inversis en la próxima fase de su trayectoria de crecimiento”.

La expansión internacional de Inversis

Según han destacado desde ambas entidades, la apertura de la sucursal de Inversis en Luxemburgo el pasado mayo y la adquisición por parte de Euroclear de una participación estratégica del 49% han sido los hitos más recientes de la estrategia de crecimiento impulsada por Banca March, que en 2013 adquirió el 100% de la compañía, hasta ese momento propiedad de múltiples accionistas. Desde entonces, Inversis ha sido dotada de tecnología, medios humanos y otras inversiones para expandir su propuesta de servicios integrales de distribución de activos para clientes institucionales y su proyección internacional.

Inversis inició la actividad en su sucursal de Luxemburgo a finales del pasado mayo tras la adquisición del negocio de depositaría institucional del Banque Havilland. Anteriormente, en 2022 había adquirido el 40% de Adepa, grupo luxemburgués especializado en la gestión y administración de vehículos de inversión. La adquisición de Openfinance en julio de 2023 también ha reforzado la estrategia de producto nacional e internacional de Inversis.

En 2021 se aceleró ese crecimiento con un plan estratégico de inversiones por importe de 100 millones de euros basado en cuatro pilares de desarrollo: fortalecer la actividad en España con nuevos servicios al cliente; impulsar la expansión internacional en nuevos mercados; crecimiento inorgánico mediante adquisiciones complementarias al negocio de Inversis; y transformación tecnológica a todos los niveles.

Tras la estrategia de crecimiento de los últimos años, Inversis se ha convertido en la única firma española con una propuesta de valor integral que aúna los servicios de gestor y administrador, los de banco depositario y los de plataforma de distribución de fondos. La distribución de todas las categorías de fondos (de inversión, ETF, alternativos y privados) es uno de los pilares de la estrategia de crecimiento de Euroclear, que en los últimos años ha adquirido MFEX, Goji y ha adquirido participaciones estratégicas en Marketnode y en IZNES. La entrada del gigante belga en su accionariado sitúa a Inversis en una posición óptima para apoyar a los clientes españoles, europeos y latinoamericanos que deseen desarrollar su cartera de productos internacionales a través de vehículos domiciliados en Luxemburgo o recibir servicios de valores especializados desde Luxemburgo.

Con estas operaciones, Inversis ha configurado una oferta integral dirigida a entidades financieras que quieran desarrollar su oferta de producto mediante el desarrollo de vehículos domiciliados en Luxemburgo, o bien acceder desde esta jurisdicción a servicios especializados sobre instrumentos financieros. De esta manera, los clientes pueden contratar los servicios de Adepa —como sociedad gestora (“ManCo”) o como administrador de los vehículos gestionados por otras sociedades gestoras— y los de Inversis, tanto como entidad depositaria a través de su sucursal de Luxemburgo, como los de su plataforma de distribución de fondos de inversión.

Filosofía de inversión del Grupo Banca March

Desde la entidad destacan que el esfuerzo inversor ha sido paralelo a una mejora constante de las cifras de negocio de Inversis, que cerró 2024 con un beneficio neto de 26 millones de euros (un crecimiento del 16% respecto a 2023), 105 millones de ingresos (un 21% superior a 2023) y Ebidta de 46 millones de euros (un 29% más respecto a 2023), con un margen sobre Ebitda del 44%. A cierre de diciembre de 2024, la compañía tenía activos en custodia por importe de 124.500 millones de euros.

La filosofía de inversión del Grupo Banca March contempla, además de reforzar las compañías bajo su órbita para hacerlas crecer, la aplicación de las más rigurosas normas de buen gobierno. Para ello se reestructuró el Consejo de Administración de Inversis, que ahora cuenta con 9 miembros, de los cuales 7 son independientes. La entrada de Euroclear en el accionariado implicará el nombramiento de 2 por su parte y uno por parte de Banca March, manteniendo la mayoría de independientes.

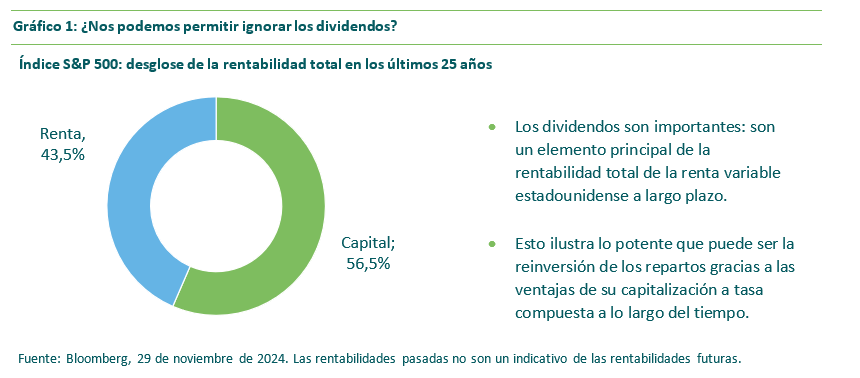

¿Nos podemos permitir ignorar los dividendos? Las distribuciones de beneficio al accionista han pasado a un segundo plano en plena fase alcista dominada por las 7 Magníficas, pero la historia nos muestra que tales repartos son un importante motor de rentabilidad de la renta variable en el largo plazo.

En los últimos 25 años, casi la mitad de la rentabilidad total (la combinación de crecimiento del capital y renta) de la renta variable estadounidense ha procedido de la reinversión de dividendos, gracias al poder de la capitalización compuesta a lo largo del tiempo. El índice S&P 500 ha generado una rentabilidad total anualizada del 8,0% durante dicho periodo, de la cual un 56,5% cabe atribuirse a la revalorización y un 43,5% a la renta. Los dividendos son importantes para los inversores con horizontes a largo plazo.

Los dividendos también reflejan la calidad de una compañía:

• Disciplina de capital – Los dividendos demuestran el compromiso de la empresa con el valor para el accionista.

• Solidez financiera – El reparto consistente de dividendos solo es posible con el respaldo de un balance saneado.

• Confianza empresarial – Los dividendos son la señal por excelencia de confianza en el crecimiento futuro.

Creemos que los dividendos proporcionan una base sólida para la rentabilidad de la renta variable a largo plazo, con un flujo de ingresos fiable procedente de compañías de calidad.

¿Por qué concentrarse en el crecimiento del dividendo?

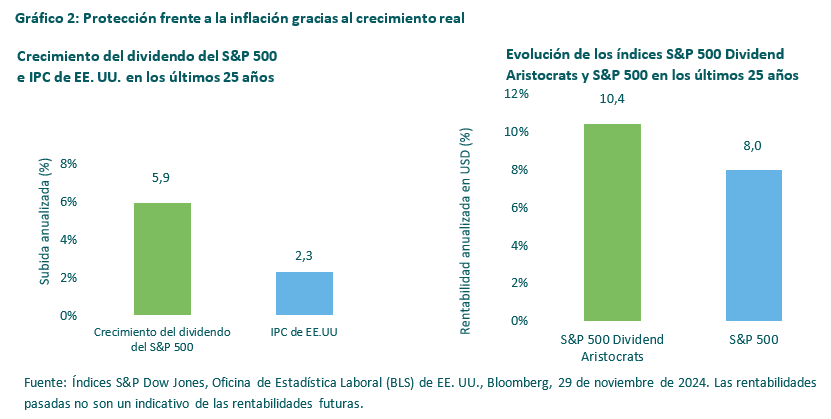

Si la renta variable es la principal fuente de crecimiento real, el crecimiento del dividendo ofrece al inversor una manera excelente de protegerse frente a los estragos de la inflación. En los últimos 25 años, los dividendos del índice S&P 500 han crecido a un ritmo anualizado del 5,9%, superando en más de dos veces el índice de precios de consumo (IPC) de EE. UU. (del 2,3%) en dicho periodo.

Este historial de crecimiento superior a la inflación se ha logrado durante periodos complicados, como el reventón de la burbuja tecnológica en 2000, la crisis financiera global en 2008/2009 y la pandemia de COVID en 2020. Además de resiliencia, los dividendos han aportado crecimiento real frente a los caprichos de los ciclos económicos.

El crecimiento del dividendo es importante desde una perspectiva de inversión, ya que ha demostrado ser una estrategia ganadora. El índice S&P 500 Dividend Aristocrats, compuesto de empresas que han implementado subidas de dividendo ininterrumpidas como mínimo durante 25 años, ha generado una rentabilidad total anualizada del 10,4% en los últimos 25 años, superando al 8,0% registrado por el S&P 500 (aunque dicha rentabilidad excedente no ha sido homogénea).

El potente efecto de la capitalización compuesta al reinvertirse el dividendo en crecimiento a largo plazo es uno de los pilares de la filosofía de crecimiento del dividendo en M&G.

¿Por qué ahora?

Tras dos años excepcionales para la renta variable estadounidense, pocos inversores anticipan que en 2025 vayan a repetirse ganancias superiores al 20%. En nuestra opinión, sin embargo, es hora de que los dividendos vuelvan a imponerse. En un mundo de menores rentabilidades, el dividendo podría pasar a representar una mayor proporción de la rentabilidad de las acciones. Además, a medida que aumenta la probabilidad de volatilidad bursátil, las estrategias de dividendo (que tienden a ser inherentemente defensivas) podrían atraer más interés como una manera menos volátil de obtener exposición a la renta variable.

El entorno de tasas de interés a la baja también podría brindar protagonismo a los dividendos, al ser una consideración obvia para quienes buscan nuevas fuentes de renta, no solo por su fiabilidad sino también por su potencial de ingresos crecientes.

Por otra parte, el dividendo aporta seguridad frente a la incertidumbre, en un momento en que temas como el impacto potencial de la imposición de aranceles por parte de la nueva administración estadounidense y las consecuencias de las tensiones geopolíticas en Oriente Medio y en otras regiones todavía son una incógnita.

La persistencia de la inflación es otra realidad incómoda. El crecimiento del dividendo proporciona una cobertura efectiva frente a la inflación y una protección muy necesaria, sobre todo a la luz de la solidez de los repartos en Estados Unidos. El trasfondo de fuertes flujos de caja corporativos apuntala el impulso continuado de los dividendos, reflejando la salud y el inagotable optimismo de las compañías americanas.

Tribuna de John Weavers, gestor de M&G Investments

En estos primeros meses de 2025, el mercado de renta fija ha mostrado un rendimiento moderado, influenciado por las políticas monetarias de los bancos centrales y las condiciones macroeconómicas globales. Ante este nuevo contexto, las gestoras afinan sus ideas de inversión. ¿Cuáles consideran que son las mejores oportunidades?

Para entender cuál es el punto de partida, Steve Ellis, CIO global del área de Renta Fija de Fidelity International, recuerda que el fuerte ascenso de los bonos a 10 años del Tesoro de EE.UU. que comenzó en diciembre de 2024 se revertió en parte en la segunda mitad de enero, para cerrar el mes en el 4,54%.

“Este movimiento se inscribe en una tendencia alcista general en los bonos del Tesoro de EE.UU. que comenzó a finales del tercer trimestre del año pasado, cuando se hizo evidente que costaría que la inflación regresara al objetivo. De hecho, el IPC mensual ha subido gradualmente desde septiembre y el dato más reciente del mes de diciembre, que fue del 2,9%, fue un alivio para el mercado por no ser más alto y revivió las esperanzas de un recorte de tipos por parte de la Fed en enero”, explica.

Sobre qué ideas de inversión cree que son más interesantes para los inversores, Ellis apunta: “En los mercados de renta fija, con el bonos a 10 años del Tesoro de EE.UU. por encima del 4,5%, es un momento oportuno para elevar la duración en dólares en las carteras, sobre todo a la vista de la incertidumbre en la esfera política y las relaciones internacionales y de que los rendimientos generalmente han descendido desde estos niveles durante los últimos dos años”.

Y añade: “En los mercados de deuda corporativa, los diferenciales se mueven en niveles extremadamente bajos, aunque los rendimientos ‘todo incluido’ siguen siendo atractivos desde una óptica histórica. En este entorno de mercado, preferimos la deuda corporativa de mayor calidad a la vista de su perfil riesgo-recompensa y sus características más defensivas”.

Apuesta por Europa

Para Konstantin Leidman, gestor de carteras de renta fija en Wellington Management, 2025 será el año del high yield, dado su elevado potencial de generación de ingresos en un contexto favorable para los fundamentos crediticios. “Según nuestras estimaciones, el entorno de la deuda high yield ofrecerá oportunidades interesantes de obtener rentas a los inversores en los próximos 12 meses, siendo los gestores activos los mejor posicionados para aprovechar un eventual retorno de la volatilidad de los tipos de interés. Nos decantamos por el high yield europeo frente al estadounidense por sus mayores rentas potenciales y su orientación hacia títulos de mayor calidad. Adoptando un horizonte temporal más lejano, estimamos que las inversiones en alto rendimiento seguirán cumpliendo un papel decisivo en la diversificación y la mejora de las carteras de renta fija”, argumenta Leidman.

BlackRock también ve claro las oportunidades en Europa en high yield. La gestora considera que los principales indicadores de crédito, como el apalancamiento y la cobertura de intereses, siguen siendo saludables, lo que refuerza aún más la resiliencia del mercado de high yield europeo.

“Factores adversos potenciales, como las políticas comerciales, elecciones, dinámicas del mercado laboral y desafíos fiscales, podrían generar volatilidad en los diferenciales a lo largo del año. Sin embargo, en nuestra opinión, estos episodios de volatilidad serán de corta duración, ya que los gestores activos aprovecharán estas oportunidades para aumentar sus exposiciones. Esperamos que los inversores sean selectivos en sus asignaciones, con un enfoque en emisores de mayor calidad y generación de ingresos”, indica en su último informe trimestral de renta fija.

Por su parte, Ian Horn, portfolio manager en Muzinich&Co, prefiere centrarse en el crédito investment grade. “Los spreads en EE.UU. están cerca de sus mínimos desde la crisis financiera y aunque los diferenciales europeos siguen ofreciendo una prima sobre los de EE.UU., esta prima se ha reducido en las primeras semanas del año”, señala. En este sentido, el gestor espera que esta prima en el diferencial europeo persista a lo largo de 2025, lo que justifica su significativa asignación en la región, a pesar de sus perspectivas económicas más débiles en comparación con las de EE.UU. “También identificamos mayores oportunidades temáticas en Europa, gracias a la fragmentación de la economía de la Eurozona y a dinámicas sectoriales exclusivas de la región”, añade Horn.

Según su análisis de este segmento del mercado, las mayores primas de diferencial en Europa se encuentran en los tramos más cortos, mientras que los tramos más largos (los de mayor duración) cotizan más ajustados que en EE.UU. “La relativa compresión en el extremo largo puede atribuirse, en parte, a una mayor calidad de los activos en Europa, con los segmentos BBB representando solo el 38% del mercado con duraciones superiores a 10 años, frente al 49% en EE.UU. y una mayor ponderación hacia sectores defensivos como los servicios públicos. No obstante, el mensaje es claro: los inversores que consideren invertir en crédito europeo investment grade en función de la prima de diferencial encontrarán más oportunidades en los bonos de corta duración”, concluye el gestor de Muzinich&Co.

El crecimiento económico resiliente es favorable y la acción política favorable en hipotecas ofrece un impulso. Los diferenciales de crédito ajustados, sin embargo, subrayan la necesidad de vigilancia -aquí profundizamos en los sectores y temas que están impulsando nuestra asignación de activos y selección de instrumentos-.

El crecimiento resiliente es favorable, pero la selectividad sigue siendo vital

El crecimiento del producto interior bruto (PIB) de EE.UU. en el cuarto trimestre de enero está muy por delante de las expectativas de hace solo un mes. Mirando hacia adelante, esperamos un crecimiento superior a la tendencia en 2026, respaldado por inversión de capital impulsada por inteligencia artificial (IA) y ganancias de productividad por la adopción de IA, desregulación y el paquete fiscal One Big Beautiful Bill (OBBB). El mercado laboral parece estar en un equilibrio de “baja contratación, baja despido”, y los datos recientes han sido alentadores, aunque la Reserva Federal de EE.UU. (Fed) parece atenta a los riesgos a la baja.

Con la probabilidad de que la inflación caiga – pronto comenzamos a superar el aumento de aranceles – el rendimiento real positivo en la mayoría de las clases de activos de renta fija debería parecer cada vez más atractivo.

Los diferenciales permanecen estrechos, pero este entorno debería ayudar a mantenerlos dentro del rango por más tiempo, aumentando nuestra confianza de que podemos “ganar nuestro carry” en muchos sectores. Tenemos la intención de mantenernos tácticos en nuestra asignación de activos aprovechando las posibles dislocaciones sectoriales.

Preferimos los activos titulizados a los corporativos, ya que se han quedado rezagados con respecto a la tendencia general de endurecimiento y ofrecen más margen para una mayor compresión, además de beneficiarse de un carry comparativamente más alto. El hecho de que las empresas auspiciadas por el gobierno hayan recibido la orden de comprar 200 000 millones de dólares estadounidenses en valores respaldados por hipotecas debería suponer un apoyo.

En nuestro documento trimestral «Perspectivas» compartimos nuestras opiniones sobre el mercado de renta fija y nuestro ranking trimestral de asignación de activos. Destacamos un Chart to Watch oportuno, exploramos oportunidades de valor relativo y proporcionamos información sobre nuestro último ranking de asignación de activos por subsector de renta fija.

Tribuna de opinión firmada por John Lloyd, director global de Crédito multisectorial y gestor de fondos en Janus Henderson Investors.

Conozca más sobre las perspectivas de asignación de activos en crédito multisectorial de Janus Henderson en este enlace.

Ahora que ya está en marcha la Unión del Ahorro y la Inversión (SIU, por las siglas en inglés) -o también conocida como la Unión Europea de Ahorros e Inversiones- toca trabajar y matizar la propuesta. Desde la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), quieren aportar su grano de arena y han realizado una serie de recomendaciones claves para impulsar.

En concreto, Efama ha señalado cuatro áreas clave que deben abordarse para ayudar a restaurar la competitividad de la UE. Según argumentan, tal como destacan los informes de Letta y Draghi, la UE y sus Estados miembros necesitan actuar de manera urgente y conjunta para desarrollar mercados de capitales más profundos e integrados, así como para abordar el desajuste significativo entre ahorro e inversión en la UE. “Como principales asignadores de capital, los gestores de activos están preparados para desempeñar su papel en este proceso”, señalan.

En opinión de Vincent Ingham, director de Política Regulatoria de Efama, la UE se encuentra en una encrucijada, y las decisiones que tomemos hoy impactarán en nuestra prosperidad económica durante años. “Existen cambios regulatorios claros y simplificaciones que los responsables políticos pueden implementar para convertir a más ahorradores en inversores, proporcionar más financiación a las empresas europeas y mejorar la eficiencia e integración de los mercados. Dentro de un entorno regulador adecuado, los gestores de activos pueden desempeñar un papel clave en el bienestar financiero de los ciudadanos de la UE y en el éxito de la economía europea”, defiende Ingham.

Las recomendaciones de Efama abarcan cuatro áreas principales

La primera de las propuestas que hacen desde Efama es movilizar de manera más efectiva el ahorro en la UE. “Una condición necesaria para que la estrategia de la Unión de Ahorro e Inversión (SIU) tenga éxito es convertir a más ciudadanos de la UE en inversores y fomentar una cultura de inversión que les permita gestionar con confianza su bienestar financiero. En lugar de crear nuevos productos simples y de bajo coste, que ya existen y podrían dañar la marca UCITS”, afirman.

Desde Efama consideran que este objetivo puede lograrse a través de: simplificar sustancialmente el proceso de inversión para los ciudadanos; mejorar la educación financiera.

Mantener el acceso a asesoramiento profesional; fomentar el ahorro para la jubilación mediante incentivos fiscales; establecer cuentas nacionales de ahorro para la inversión; revisar el Producto Paneuropeo de Pensiones Personales (PEPP); y facilitar más inversiones para las empresas de la UE.

Su segunda propuesta gira en torno a promover el uso de los ELTIF 2.0 y los AIF con origen en préstamos, es decir, facilitar más inversiones para las empresas de la UE. En este sentido explican: “La economía de la UE se beneficiaría del desarrollo de fuentes de financiación alternativas para las empresas. En este sentido, consideramos que los ELTIFs 2.0 y los AIF con origen en préstamos son herramientas de financiación altamente efectivas, especialmente para startups innovadoras y empresas en fase de expansión (scale-ups). Asimismo, revitalizar el mercado de titulización de activos en Europa no solo ampliará las oportunidades de inversión, proporcionando a los inversores activos diversificados y de alta calidad, sino que también fortalecerá los mercados de capitales europeos, mejorando el acceso a la financiación para las empresas de la UE”.

Consideran fundamental eliminar ciertas barreras

En tercer lugar, Efama cree necesario fomentar una mayor integración y eficiencia en los mercados de capitales. Si bien considera que una mayor integración de los mercados no es un fin en sí mismo, “es fundamental para eliminar barreras regulatorias y combatir comportamientos de búsqueda de rentas en los servicios de infraestructura, los cuales contribuyen a la fragmentación persistente del mercado y elevan los costes para los usuarios”. En definitiva, el objetivo es aumentar la competencia real en los mercados, eliminando obstáculos nacionales y promoviendo una mayor interoperabilidad.

Según Efama, la eficiencia del mercado se beneficiaría enormemente de reducir significativamente la duplicación de los requisitos de informes; aumentar la coherencia regulatoria en la UE -por ejemplo, en el ámbito de las finanzas sostenibles-; o establecer una Consolidated Tape que cumpla con su promesa de convertirse en la fuente principal de datos de calidad a un precio razonable.

Otras ideas que también propone es adoptar medidas audaces para abordar el aumento constante de los costos y la fiabilidad de los datos de mercado y ESG, comenzando por hacer cumplir estrictamente las normas existentes sobre los costos de datos y fomentar mercados competitivos y eficientes en la provisión de datos, junto con una regulación adecuada de los administradores de índices de referencia.

También cree positivo reconocer el poder transformador de la tecnología DLT (Distributed Ledger Technology) para reducir costos y mejorar la eficiencia a lo largo de la cadena de valor, al tiempo que se amplía el acceso a nuevas oportunidades de inversión para los inversores minoristas. “Eliminar las barreras fiscales que aún persisten en las inversiones transfronterizas en la UE, por ejemplo, facilitando la reclamación de retenciones fiscales (WHT) entre los Estados miembros de la UE, y las barreras regulatorias adicionales («gold-plating») en la distribución transfronteriza de fondos”, añaden desde Efama.

Por último, su cuarta recomendación tiene que ver con mejorar los mecanismos de supervisión. Según Efama, “las autoridades supervisoras deben priorizar la convergencia supervisora, utilizando plenamente sus poderes existentes y facilitando el intercambio de datos de supervisión entre autoridades”.

Safe Harbor Equity acaba de fichar a Milagros Silva, desde marzo Director of Capital Formation con sede en Miami, según figura en su perfil de Linkedin.

Silva fue directora de ventas offshore de la gestora Schorders durante más de tres años. Anteriormente, fue Sales Manager US Offshore de la distribuidora UNICORN STRATEGIC PARTNERS, con la que colaboró durante un año y cinco meses.

Milagros Silva tiene una larga experiencia en el mercado offshore de Miami, donde también ejerció como Client Relationship Manager de Legg Mason y fue Private Client Associate de Bernstein Private Wealth Management, entre otros.

Safe Harbor Equity es una firma de capital privado especializada en deuda inmobiliaria.

El 72% de las clientas de los asesores financieros estadounidenses buscaron específicamente recomendaciones de otras mujeres, y un 64% de los asesores entienden que su capacidad para ofrecer un asesoramiento financiero personalizado y adaptado es una de las principales razones por las que las clientas eligen trabajar con ellos.

Los datos se desprenden de una nueva encuesta a 405 asesores financieros de la firma de servicios financiero Edward Jones, en colaboración con Morning Consult, realizada del 22 de agosto al 6 de septiembre de 2024.

“Teniendo en cuenta que dos tercios de las mujeres estadounidenses se consideran a sí mismas Jefas de Finanzas de sus familias, está claro que las mujeres están asumiendo un papel cada vez más importante en su futuro financiero, y existe una oportunidad creciente para que los asesores financieros las atiendan”, se lee en el informe.

De acuerdo al estudio de Edward Jones, a la hora de buscar un asesor financiero, las mujeres recurren a sus redes. Cuando tienen que establecer una conexión auténtica con las clientas, los asesores financieros afirman centrarse principalmente en ser transparentes y honestos sobre los resultados, las comisiones y los servicios (72%), escuchar activamente sus necesidades y preocupaciones (68%), realizar un seguimiento regular para comprobar sus progresos e implicarlas en cada paso del proceso de toma de decisiones (66%).

“La autenticidad y la transparencia son fundamentales para establecer relaciones satisfactorias con los clientes. Todos los inversores valoran a un asesor financiero que dedique tiempo a comprender sus necesidades financieras particulares”, afirmó Jasmine Butler, asesora financiera de Edward Jones.

Cuando se trata de convertir a las mujeres inversoras en clientes, los asesores financieros destacan que los tres factores más importantes son ofrecer una comunicación y una educación claras (65%), ser empáticos con sus situaciones financieras (64%) y mantener una comunicación regular y transparente (63%).

Según los asesores financieros encuestados, más de tres cuartas partes de las clientas dan prioridad a la inversión a largo plazo frente a la inversión a corto plazo (77%), y sus principales objetivos financieros son contribuir a su plan de jubilación (63%), trabajar por la independencia financiera (61%) y constituir ahorros personales para la jubilación (56%).