Afore XXI Banorte es actualmente el fondo de pensiones más grande de Latinoamérica con más de 59.000 millones de dólares en activos bajo gestión; Fitch Ratings ratificó la calificación de Excelencia otorgada a las Sociedades de Inversión Especializadas en Fondos para el Retiro (SIEFORES) que administra la Afore.

La calificadora destacó, entre otras cosas, a la solidez financiera de la administradora , con base en la calidad de la gestión de sus inversiones y en su histórico desempeño positivo, el cual se ha mantenido consistente en los últimos años.

De acuerdo con Fitch Ratings, la calificación de Excelencia refleja de manera integral la evaluación de las 10 SIEFORES Básicas y de las 11 SIEFORES Adicionales que administra XXI Banorte , basado en cinco criterios:

Su proceso de inversión

El acompañamiento al cliente

La administración de riesgos

Sus recursos de inversión

Su desempeño a lo largo del tiempo

La calificadora internacional destaca el proceso de inversión de la Afore y la calidad de su atención al cliente.

Así, Fitch reconoce y valida que la administradora cuenta con los recursos tecnológicos y de inversión adecuados , que establece modelos financieros, controles y políticas corporativas superiores al promedio de la industria , y cuenta con una Administración de Riesgos muy completa , superior al marco regulatorio establecido.

David Razú Aznar, Director General de la Administradora, dijo: “En XXI Banorte trabajamos con el compromiso de ofrecer la mejor administración e inversión de fondos para el retiro, por lo que recibir esta calificación valida que las acciones que estamos emprendiendo están enfocadas en garantizar una eficiente gestión de los recursos para que nuestros afiliados obtengan la mejor pensión posible cuando llegue el momento de su retiro laboral”.

«La calificación de excelencia recibida por la calificadora Fitch Ratings a XXI Banorte refleja la capacidad de la Afore para cumplir con sus obligaciones financieras a corto y largo plazo, y reconoce que administra los fondos de sus clientes de manera efectiva para ofrecer rendimientos consistentes», dijo la administradora en un comunicado para clientes y medios de información.

Foto cedidaJuan Carlos Solano y Marcos Basante, Andbank España y ASTIC

La Asociación del Transporte Internacional por Carretera (ASTIC) y Andbank España, entidad especializada en banca privada, han firmado un acuerdo de colaboración con el objetivo de potenciar la formación de los afiliados de la patronal en cuestiones relacionadas con mercados financieros, inversiones y gestión del patrimonio familiar.

El convenio, que ha sido firmado por Marcos Basante, presidente de ASTIC; y Juan Carlos Solano, managing director del segmento Key Clients de la entidad, contempla la puesta en marcha de una serie de desayunos formativos en los que diversos expertos impartirán sesiones sobre temas de interés relacionados con la actualidad financiera, claves de los mercados, gestión de inversiones y novedades fiscales, según han destacado ambas entidades.

Marcos Basante, presidente de ASTIC, ha considerado que “gracias a esta colaboración nuestros socios podrán reforzar la gestión de su patrimonio, fomentando el conocimiento relacionado con las inversiones, fiscalidad o mercados”.

Para Juan Carlos Solano, managing director de Key Clients de Andbank España, “este acuerdo tiene el objetivo de ayudar a los grupos familiares en la gestión integral de su patrimonio, teniendo en cuenta su impacto en la esfera individual, familiar y empresarial”.

Andbank cerró 2024 con un volumen de patrimonio superior a los 31.000 millones de euros y 26 centros de banca privada, con los que la entidad cubre todo el territorio nacional, según los datos de la compañía.

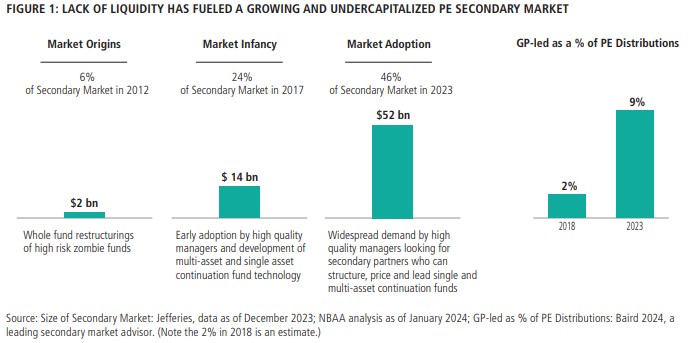

Existen oportunidades atractivas para los proveedores de liquidez experimentados en el entorno actual del mercado de private equity (PE). Así lo recoge un estudio de Neuberger Berman, que detalla que el aumento de los costes de capital, la menor actividad de salida y los prolongados ciclos de captación de fondos han planteado a los promotores de private equity un dilema fundamental: cómo equilibrar la demanda de los inversores de distribuciones de capital con la reticencia a vender activos que aún consideran interesantes.

El informe analiza tres soluciones diseñadas para abordar este dilema, incluidas las coinversiones de capital a mitad de vida, los fondos de continuación dirigidos por GPs y las estructuras de capital personalizadas que combinan capital y deuda. «Creemos que estas diversas estructuras tienen el potencial de generar atractivos rendimientos ajustados al riesgo en un entorno de liquidez limitada», asegura la firma en el estudio.

El telón de fondo: menor liquidez, distribuciones más moderadas

A medida que el mercado de private equity se ha expandido y evolucionado en 2024, en la firma observan que los patrocinadores siguen enfrentándose a una serie de retos entrelazados. Entre ellos, «un entorno difícil para la captación de fondos; unos costes de la deuda más elevados -los tipos de los préstamos unitranche han subido aproximadamente 300 puntos básicos, un 10%, desde mediados de 2021-; y menos salidas, a medida que el crecimiento económico ha disminuido y el riesgo geopolítico se ha moderado.

A lo largo de la vida de un fondo típico de private equity, los socios generales (GPs) devuelven capital a sus socios comanditarios a través de distribuciones periódicas a medida que cosechan sus inversiones.

El encarecimiento de la deuda, el menor número de salidas y los periodos de tenencia más largos han provocado un notable descenso de las distribuciones de los fondos de private equity, que se han reducido a casi la mitad de la media a largo plazo y se han acercado a los niveles observados por última vez poco después de la crisis financiera mundial de 2008, según recoge el estudio.

Un entorno que ha provocado, según los autores del informe, que «la disminución de las distribuciones plantee retos tanto para los patrocinadores como para los inversores: los patrocinadores dependen de ese capital para invertir en nuevas operaciones, mientras que los inversores institucionales suelen utilizarlo para comprometerse con nuevos fondos de PE».

Oportunidades clave para los proveedores de liquidez

De esta manera, el informe recoge que la dinámica actual del mercado -que incluye deuda cara, mayores diferenciales entre oferta y demanda y menores distribuciones- sigue creando oportunidades atractivas para quienes puedan proporcionar liquidez para hacer frente a estos retos. Tres oportunidades clave, en su opinión, son las coinversiones de capital a mitad del ciclo de vida de la inversión, los fondos de continuación dirigidos por GPs y las estructuras de capital personalizadas que combinan aspectos de capital y deuda.

1.- Coinversiones en private equity

Las coinversiones han representado durante mucho tiempo una forma atractiva de invertir en private equity y en Neuberger Berman creen que que el entorno actual juega a favor de los coinversores experimentados.

En este punto, en la firma explican que a medida que la deuda se ha encarecido, los gestores han necesitado más capital para completar nuevas adquisiciones y, cada vez más, para respaldar sus carteras existentes. En estos casos, a menudo se necesita capital «a mitad de vida» para respaldar las tesis de inversión, completar fusiones y adquisiciones estratégicas o recalibrar el nivel de apalancamiento de las empresas de su cartera. Al contratar a un coinversor a mitad de la vida de la inversión privada, «los gestores pueden desbloquear liquidez sin perder el control de la gestión ni abandonar por completo sus posiciones».

Estas transacciones, prosigue el estudio, también pueden facilitar las distribuciones a los LPs actuales. Desde la perspectiva de los proveedores de liquidez, la capacidad de proporcionar capital de coinversión a mitad de vida de una inversión abre una serie de interesantes oportunidades a las que los inversores medios no suelen tener acceso. Por lo general, el proveedor de liquidez también está mejor equipado para negociar la valoración, las condiciones y la estructura de estas transacciones. Debido a la complejidad de entrar en estas coinversiones «a mitad de vida», en la firma creen que este enfoque no sólo requiere un conjunto de habilidades diferentes a la co-suscripción de nuevas adquisiciones, sino también profundas relaciones con los patrocinadores de private equity establecidos.

2.-Fondos de continuación dirigidos por GPs

En Neuberger Berman han observado que la demanda de liquidez ha dado lugar al surgimiento de un sólido mercado secundario de activos de private equity. Una manifestación popular son los fondos de continuación dirigidos por los GPs. Estos vehículos permiten a los GPs ofrecer liquidez a sus LPs y, al mismo tiempo, conservar hasta la propiedad completa de activos preciados de alta calidad que cuentan con equipos de gestión probados y trayectorias de crecimiento relativamente predecibles.

En un fondo de continuación típico, un GP puede vender un grupo único o selecto de activos de un fondo existente a un nuevo vehículo -el fondo de continuación- gestionado por el mismo GP y estructurado en negociación con inversores secundarios. Los LPs del fondo primario pueden generar liquidez retirando sus participaciones al precio negociado con el comprador secundario o transferirlas al nuevo fondo de continuación; los GPs obtienen tiempo y capital adicionales para crear más valor mediante mejoras operativas y posibles oportunidades de crecimiento.

El mercado secundario liderado por GPs ha crecido significativamente desde 2012, con operaciones lideradas por GPs que ahora representan aproximadamente el 46% de las transacciones secundarias. Las GP-leds ahora representan aproximadamente el 9% de las distribuciones de private equity, frente al 2% en 2018.

A pesar de las oportunidades potenciales en este sector, observamos que los fondos de continuación han permanecido considerablemente infracapitalizados, creando un desequilibrio entre la oferta y la demanda. En opinión de la firma, este desequilibrio beneficia a los inversores experimentados dispuestos a aportar liquidez y negociar condiciones a su favor.

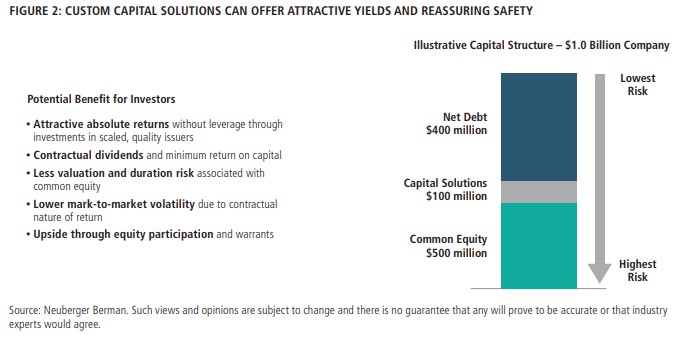

3.- Soluciones de capital personalizadas

Además de las coinversiones y las operaciones secundarias, el informe considera factible que pueden surgir oportunidades para proporcionar liquidez en toda la cadena de capital, incluidas soluciones de capital altamente personalizadas para grandes empresas en manos de patrocinadores de private equity de primer orden.

«Las soluciones de capital a medida suelen tener características tanto de deuda como de capital», explica el informe, que añade que en lugar de cupones trimestrales en efectivo -como en un típico acuerdo de deuda privada-, los inversores suelen recibir un cupón contractual pagado en especie, junto con un descuento sobre su valor nominal original e incluso una protección adicional contra la amortización. En algunos casos, los inversores pueden mejorar la rentabilidad global mediante la participación en el capital en forma de warrants o derechos de conversión. Dadas las actuales condiciones del mercado, en Neuberger Berman consideran que este tipo de oportunidades aumentará en los próximos años.

¿Cuál es el futuro?

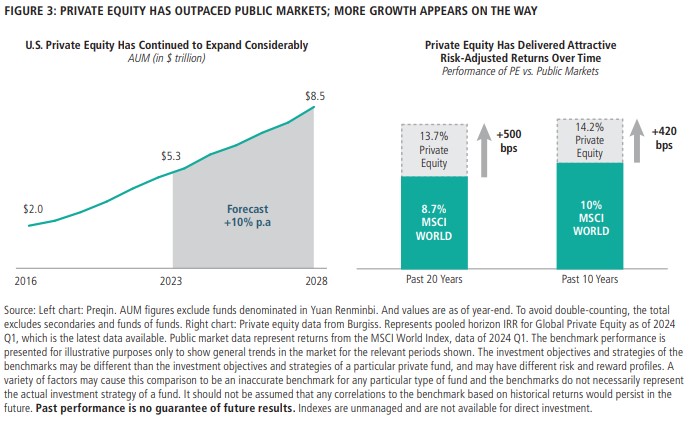

El informe concluye que la inversión privada sigue siendo un complemento atractivo de una cartera de inversión bien diversificada. «Hemos observado que los gestores de private equity de primer nivel han superado significativamente a los mercados públicos a lo largo del tiempo, y esperamos que el potencial de atractivas rentabilidades ajustadas al riesgo siga atrayendo capital para nuevos fondos de private equity».

La firma cita datos de Preqin: se espera que el sector de los fondos de private equity alcance los 8,5 billones de dólares en activos gestionados en 2028, frente a los 5,3 billones de finales de 2023. Para poner esta cifra en perspectiva, 5,3 billones de dólares equivalen a las capitalizaciones de mercado combinadas de sólo dos empresas públicas: Amazon y Google. «En comparación con los mercados públicos, creemos que los fondos de inversión privada aún tienen mucho margen de maniobra», sentencian en Neuberger Berman.

Mientras tanto, a medida que se descongelan los mercados de salida de los fondos de private equity y aumentan las distribuciones, «esperamos que los gestores sigan centrándose en aumentar el valor y la rentabilidad de sus carteras actuales». En su opinión, estos esfuerzos deberían seguir creando oportunidades potencialmente atractivas para proveedores de liquidez experimentados que abarquen coinversiones a mitad de ciclo de vida de una inversión, fondos de continuación dirigidos por GPs y soluciones de capital personalizadas.

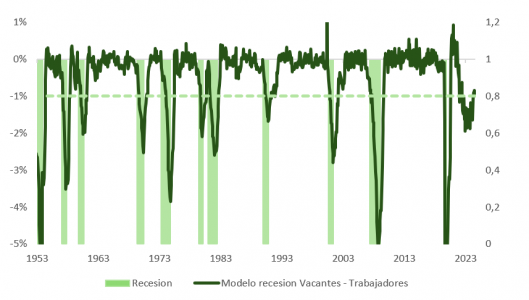

La tensión arancelaria persiste en Estados Unidos, aunque Donald Trump ha suspendido temporalmente los aranceles recíprocos más agresivos y ha abierto negociaciones, trasladando la presión a China, que se muestra firme. El riesgo creciente de recesión sugiere que el presidente podría estar pivotando hacia una estrategia de desescalada, activando así la conocida como “Trump Put”.

La caída cercana al 20% del S&P 500 y un rendimiento en el bono a 10 años por encima del 4,5% habrían sido catalizadores de este movimiento. Trump no puede permitirse una recesión severa ni un mercado en caída libre sin comprometer las elecciones legislativas de 2026 y su agenda de desregulación y recortes fiscales e incluso su estatus politico.

Si logra evitar nuevos aranceles, podría redirigir el foco a políticas favorables al mercado en la segunda mitad del año, apoyado por un entorno macro de tipos más bajos, energía más barata y un dólar más débil. Sin embargo, el daño sobre la confianza de hogares, empresas e inversores ya está hecho, elevando la probabilidad de una desaceleración pronunciada o una recesión técnica similar a 2011, 2015 o 2022. El último informe del Conference Board muestra una caída en el subíndice de expectativas de 12,5 puntos, hasta los niveles más bajos desde 2011 (54,4), y el pronóstico del modelo alternativo de PIB de la Fed de Atlanta, que ajusta el efecto de las importaciones y exportaciones de oro, es de -1,5% para el primer trimestre.

EE.UU.: inflación puntual, crecimiento aún sólido

Las encuestas de confianza (“soft data”) han perdido fuelle tras el impulso electoral, aunque los datos duros (“hard data”) de consumo, empleo e inversión se mantienen sólidos.

La inflación a corto plazo ha repuntado, anticipando el impacto arancelario, pero las expectativas a medio plazo (3-5 años) permanecen ancladas. Esto sugiere que el repunte inflacionario sería transitorio, derivando posteriormente en efectos deflacionarios por menor consumo. En la publicación de resultados de Booking esta semana, se explicaba: » Observamos una disminución en la duración de la estadía en los EE. UU., lo que podría indicar que los consumidores estadounidenses se están volviendo más cuidadosos con sus gastos. También vimos cierta evidencia de una economía bifurcada en los EE. UU., ya que los hoteles de mayor calificación parecen ser más resistentes que los hoteles de menor calificación».

A corto plazo, la Fed priorizará el control de precios sobre el crecimiento. El recorte de tipos previsto para junio podría no materializarse si el mercado laboral no muestra un enfriamiento claro. No obstante, si el deterioro se hace más evidente, Jerome Powell actuará con contundencia. La encuesta JOLTS, antes del anuncio de las sanciones “recíprocas”, muestra una disminución notable en vacantes (hasta 7,2 millones). No obstante, las bajas voluntarias y los despidos apuntan a una oferta de trabajo aún resiliente.

Europa: mayor vulnerabilidad al choque arancelario

Europa enfrenta un escenario más desafiante debido a su elevada exposición al comercio internacional. El índice ZEW anticipa una caída en la confianza que arrastraría el crecimiento a la baja.

Asumiendo un arancel del 10% sobre productos europeos (25% en automoción), las exportaciones sufrirán un notable deterioro. Además, la sobreoferta china que podría derivarse del bloqueo comercial estadounidense incrementará las presiones deflacionistas.

La apreciación del euro y el estancamiento salarial afectarán a los márgenes empresariales, mientras que el BCE, a diferencia de la Fed, podría verse obligado a aplicar más recortes de tipos de los que descuenta el mercado.

China: impacto manejable pero necesidad de estímulo

La exposición de China a EE.UU. ha disminuido significativamente: solo el 2,6% del PIB depende de exportaciones al mercado estadounidense, frente al 7% en los años de máxima interdependencia (“Chinamérica”).

Pekín intensificará sus políticas de estímulo interno para alcanzar su meta de crecimiento del 5%. Sin embargo, un conflicto comercial prolongado podría restar entre un 1% y un 2% a su PIB en 2025.

Tipos de interés, divisas y renta fija

Desde hace meses, venimos comentando que tiene sentido alargar la duración de carteras para reflejar los crecientes riesgos de desaceleración global. Inicialmente, los bonos del Tesoro repuntaron, pero rápidamente se revirtieron debido a factores técnicos como el desapalancamiento forzado de estrategias de “basis trade”, generando una de las mayores subidas de la TIR a 10 años en 60 años.

Más allá del ruido técnico, la tendencia apunta a:

Menor crecimiento e inflación.

Valoraciones más atractivas para la deuda pública, a pesar del mejor comportamiento la última semana.

Recuperación de la correlación inversa entre renta fija y renta variable, revalorizando su papel como diversificador.

El crédito corporativo Investment Grade muestra deterioro de balances (más apalancamiento, menor cobertura de intereses), justo cuando los márgenes empresariales se verán presionados por los aranceles. Aunque los spreads de crédito aún no ofrecen suficiente colchón de seguridad, la valoración es más atractiva que hace unos meses, justificando una postura más neutral pero vigilante.

Mercados de renta variable: ajuste en proceso

Las valoraciones del S&P 500 han corregido, pero no descuentan plenamente un escenario de recesión técnica.

Actualmente:

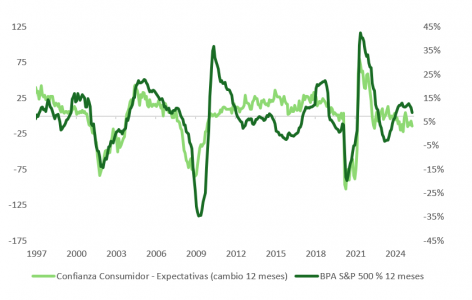

El consenso proyecta un crecimiento de BPA de +9% a +13% (top down y bottom up), difícil de alcanzar si el PIB se desacelera. El índice del Conference Board comentado más arriba muestra que es más factible un incremento en dígito simple medio/bajo.

Históricamente, un ajuste de -1% en el PIB implica una caída de -6% en beneficios.

El impacto de los aranceles, sumado al aumento del ahorro precautorio, dificultará trasladar costes al consumidor.

Los márgenes, aún elevados, absorberán el golpe inicial.

Suponiendo un crecimiento moderado de BPA (6%-7%) y múltiplos históricos (PER 17x-18,5x), el soporte razonable para el S&P 500 se sitúa alrededor de los 4.700 puntos.

Estrategia de inversión: neutralidad cauta

Dadas las tensiones macroeconómicas y políticas, parece prudente:

Evitar apuestas direccionales fuertes hasta que haya evidencia clara de progreso en las relaciones comerciales EE.UU.–China.

Esperar una estabilización en las revisiones de BPA antes de aumentar exposición a renta variable.

Vigilar la recuperación de niveles técnicos clave (por ejemplo, media móvil 200 sesiones en el S&P 500).

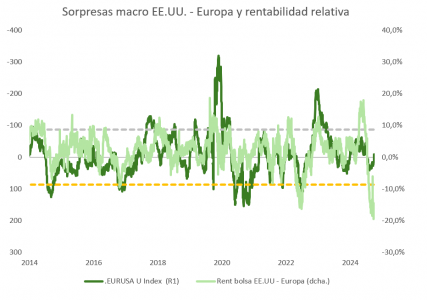

Geográficamente, el rebalanceo hacia Europa fue demasiado abrupto. Si Trump modera su discurso comercial, los datos macro sorprenderán positivamente y la bolsa podría recuperar su parcial liderazgo en retornos relativos.

En conclusión

La guerra comercial deja huella en la confianza económica global. Aunque Trump da señales de desescalada, el daño inicial complica el escenario de crecimiento.

Las carteras deben prepararse para una mayor volatilidad, favoreciendo activos defensivos y manteniendo flexibilidad para aprovechar oportunidades si el entorno mejora.

Neutralidad, prudencia y foco en calidad seguirán siendo claves para proteger y construir rentabilidad en este entorno incierto.

Los inversores juegan un papel fundamental en la transición energética, ya que tienen la capacidad de identificar y capitalizar las oportunidades que nos impulsarán hacia este cambio. Según concluye un estudio realizado por KPMG, las inversiones estratégicas en descarbonización, eficiencia, energías renovables e infraestructuras son esenciales para abordar los desafíos que plantea el calentamiento global.

Una de las conclusiones clave de este informe es que, a pesar de los desafíos recientes, la mayoría opina que la inversión está acelerándose rápidamente: “El 72 % de los inversores cree que las inversiones en activos relacionados con la transición energética están aumentando de forma rápida. Incluso después de un período de altas tasas de interés e inestabilidad geopolítica, los inversores siguen comprometidos con la búsqueda de inversiones en tecnologías y proyectos de energía limpia”.

De hecho, de los 3 billones de dólares estadounidenses previstos para la inversión global en energía en 2024 —un récord histórico—, unos 2 billones se destinarán a tecnologías e infraestructuras de energía limpia, casi el doble de la inversión en combustibles fósiles para ese año. En concreto, según KPGM, hay cuatro áreas principales a las que irán destinados esos 2 billones de dólares: eficiencia, energías renovables, almacenamiento/redes y transporte— constituyen la mayor parte de los 2 billones de dólares estadounidenses previstos como inversión global en activos de transición energética en 2024. “Esta cifra incluye 771.000 millones de dólares en energías renovables, 669.000 millones en eficiencia y electrificación (que abarca transporte, edificios e industria) y 452.000 millones en redes y almacenamiento”, señalan.

Su interpretación de estos datos es que el alcance de la transición significa que la inversión no se limita a las empresas y proyectos energéticos tradicionales. En su lugar, se extiende a startups, empresas tecnológicas, compañías industriales, de materiales y recursos naturales, industrias intensivas en energía y empresas de servicios dentro de la cadena de suministro.

Además, según recoge la encuesta* que soporta este informe de KPMG, los inversores creen que se pueden lograr avances en muchos contextos diferentes utilizando métodos y tecnologías variados. Estos incluyen procesos industriales mejorados, electrificación, máquinas y electrodomésticos de alta eficiencia, aislamiento mejorado de edificios, techos reflectantes, iluminación natural y sombreado en el diseño arquitectónico, y la automatización inteligente de procesos como iluminación, calefacción, refrigeración y otros.

Las oportunidades

Ahora de analizar dónde creen que los inversores qué están las oportunidades, la conclusión es que consideran que existe un amplia gama de activos, por lo que no se han centrado en un único tipo de activo ni segmento. Según el documento, en los últimos dos años, el 64% ha invertido en tecnologías de eficiencia energética (incluida la electrificación); un 56% ha invertido en energías renovables y de bajas emisiones de carbono; un 54% en almacenamiento de energía e infraestructura de red; y un 51% en transporte e infraestructura relacionada. Esta variedad destaca la amplitud de oportunidades para los inversores, ya que cada área de interés abarca múltiples sistemas y tecnologías diferentes.

Un comentario especial merecen los combustibles fósiles, ya que los inversores siguen creyendo que todavía tienen un papel, aunque el 25% reconoce que realiza nuevas inversiones en energía derivada de combustibles fósiles. “A pesar del rápido crecimiento de las energías renovables, todas las proyecciones creíbles prevén que los combustibles fósiles desempeñarán un papel decreciente pero vital en la combinación energética durante las próximas dos décadas. Los últimos años han demostrado cómo los combustibles fósiles (particularmente el gas natural) siguen siendo cruciales para la seguridad energética, y será necesario realizar más inversiones para satisfacer la demanda energética a medida que avance la transición”, argumenta el informe de KPMG.

Gestión del riesgo

Otra conclusión relevante es que los inversores consideran que las analizan son clave para gestionar los riesgos. Por ello, el 94% de los inversores en transición energética priorizan encontrar socios que puedan compartir los riesgos. Según el informe, los enfoques colaborativos son fundamentales para el éxito de los proyectos de transición energética, ya que permiten a las empresas compartir riesgos, recursos y conocimientos especializados. “Las alianzas entre diversas industrias, así como entre los sectores público y privado, reducen los riesgos no solo al disminuir la exposición financiera, sino también al combinar diferentes ventajas, infraestructuras, influencias, relaciones y experiencia”, apunta el documento.

Por último, los inversores reconocen que les preocupa los riesgos regulatorios o de políticas, además de suponer una barrera para invertir en activos de transición energética. El informe reconoce que estos riesgos son difíciles de gestionar para los inversores, y la incertidumbre resultante puede retrasar o impedir que los flujos de capital lleguen a las iniciativas de transición energética. “Entornos regulatorios estables, transparentes y consistentes pueden mejorar las oportunidades de inversión a largo plazo en energía limpia e infraestructura”, señala el documento en sus conclusiones.

Las perspectivas

La inversión en activos de transición energética se ha acelerado significativamente desde 2020, pasando de aproximadamente 1,2 billones de dólares en 2020 a más de 2 billones en 2024. Sin embargo, KPMG estima que necesitamos invertir casi el triple cada año en la segunda mitad de esta década para cumplir con los objetivos del Acuerdo de París.

Aunque cree que seguramente tomará más tiempo del deseado alcanzar esos niveles, existen razones para esperar una rápida expansión en las inversiones en transición energética durante los próximos años.

Según su análisis, en los últimos años, los mayores costes de financiamiento han ralentizado muchas inversiones en transición energética. “Un cambio en las tasas de interés o en la inflación puede afectar significativamente la viabilidad económica de un proyecto, dificultando su avance. En Estados Unidos, muchos acuerdos de compra previamente establecidos a nivel estatal se volvieron inviables debido a cambios en las tasas de interés. Sin embargo, a medida que la inflación global retrocede de sus máximos recientes, los bancos centrales en todo el mundo están bajando (o se espera que bajen) sus tasas de interés. Existe una alta probabilidad de que la actividad de fusiones y adquisiciones continúe en aumento a medida que mejoran las condiciones financieras y se invierten los capitales retenidos”, destaca el informe.

En opinión de Adrian Scholtz , socio y responsable de Global Energy Deals en KPMG International, las condiciones actuales del mercado exigen un monitoreo cuidadoso de las señales de las tasas de interés y de los indicadores macroeconómicos. “Los inversores astutos son jugadores activos y estratégicos que anticipan cambios, comprenden el panorama económico general y actúan rápidamente para asegurar inversiones que prometen sólidos rendimientos en un entorno de tasas dinámicas”, sostiene Scholtz.

*Para elaborar este informe, KPMG ha entrevistado a 1.400 ejecutivos senior procedentes de 34 países y 11 sectores que trabajan en organizaciones que son inversores activos en la transición energética.

Los gestores de activos europeos recurren cada vez más a los fondos cotizados (ETFs) de gestión activa como respuesta a la creciente presión ejercida por los vehículos pasivos de bajo costo y al cambio en las expectativas de los inversores, según el último análisis de mercado de Samira Farzad, directora de Desarrollo de Negocios en HF Quarters.

La experta explica que esta transición está impulsada por la necesidad de revitalizar las ofertas de productos y mantener la relevancia en un panorama financiero altamente competitivo y en constante evolución. «Los ETFs activos han surgido como una solución viable para los gestores que enfrentan una demanda menguante por los fondos mutuos tradicionales«, sentencia.

La previsión que tienen los expertos sobre este mercado es muy positiva. Con activos bajo gestión que alcanzaron los 54.000 millones de dólares estadounidenses a finales de 2024, y con previsiones de duplicarse para finales de 2025, su ascenso se ve impulsado por el apetito de los inversores por la liquidez, la transparencia y la generación de alfa en un entorno macroeconómico volátil. Reflejando este impulso, varias firmas prominentes han entrado en este espacio recientemente como, por ejemplo, Goldman Sachs Asset Management, iM Global Partner o MFS IM.

Según Farzad pese a que esta tendencia toma fuerte, tiene por delante numerosos retos. En su opinión, uno de los más relevantes tiene que ver con la baja tasa de adopción por parte de los inversores institucionales europeos, ya que solo un 27% los usa. Además, apunta, persisten preocupaciones en torno a la consistencia del rendimiento, las estructuras de costos y la complejidad regulatoria. Sin embargo, muchos están considerando su inclusión en carteras.

«Paralelamente, Luxemburgo ha eliminado los impuestos de suscripción y aprobado modelos de cartera semitransparentes en un intento por reafirmarse como un centro líder de fondos e impulsar la innovación en ETFs. Estas iniciativas podrían ayudar a estimular el crecimiento de este segmento”, afirma la experta.

Con un mercado europeo de ETFs que se proyecta superará los 4,5 billones de dólares para 2030, los ETFs activos están consolidando rápidamente su papel como un puente entre la gestión activa y la eficiencia operativa, aunque el riesgo de rendimiento y los costos más elevados en comparación con los ETFs pasivos siguen siendo motivo de preocupación para los inversores, concluye la analista.

El objetivo principal de los fondos cotizados en bolsa (ETFs) es permitir a cualquier inversor, ya sea un individuo o una gran institución, implementar la asignación de activos elegida de manera rápida y eficiente. En el complejo mundo de la renta fija, la llegada de los ETFs de bonos ha sido bien recibida, sobre todo por inversores no especializados como los fondos multiactivos y las instituciones más pequeñas.

En muchos aspectos son un éxito, ya que ofrecen una exposición a bajo coste y reúnen importantes activos bajo gestión. Sin embargo, cuando se trata del aspecto más crítico (proporcionar una exposición al mercado precisa y representativa), los ETFs de bonos pasivos a menudo no dan en el blanco. Los inversores no están recibiendo el tipo de exposición que creen que están recibiendo, y la cuestión se reduce a los datos.

Crear un índice de bonos es más difícil de lo que parece

La creación de un índice invertible conlleva dos decisiones clave: cómo seleccionar los instrumentos y cómo ponderarlos. El objetivo es crear una cartera que sea a la vez representativa y líquida. En los mercados de renta variable, esto es relativamente sencillo. Los datos de volúmenes de negociación están fácilmente disponibles como medida de la liquidez, mientras que la capitalización bursátil, aunque imperfecta, proporciona un indicador adecuado de la importancia de una empresa en el mercado.

En la renta fija, la indexación es mucho más difícil. Por lo general, el amplio índice de referencia comprende no cientos, sino miles de instrumentos, lo que hace que la replicación eficiente sea complicada. Por ejemplo, el Euro Corporate Bond Index de Bloomberg incluye más de 3.500 bonos. Sin embargo, el verdadero problema es cómo se seleccionan y ponderan esos bonos. La mayoría de los índices dependen en gran medida del tamaño de la emisión o del importe en circulación, ya que son datos fácilmente disponibles. Incluso los índices «líquidos», diseñados para ser más fáciles de replicar, utilizan estas métricas para seleccionar las mayores emisiones de bonos. Pero, por desgracia, disponibilidad no es lo mismo que relevancia.

Usar el tamaño de la emisión como un indicador de la liquidez es profundamente erróneo. En realidad, los grandes inversores institucionales a menudo compran bonos en el mercado primario y los mantienen hasta el vencimiento. Como resultado, la verdadera liquidez está fragmentada y no puede ser capturada fácilmente por las reglas de los índices. Del mismo modo, la ponderación de los instrumentos según el importe de la deuda pendiente se ha criticado durante mucho tiempo. Recompensa a los emisores más endeudados, lo que puede distorsionar la exposición. De manera más general, se está utilizando como sustituto de datos de mercado que simplemente no están disponibles. Esto hace que la replicación pasiva en renta fija sea intrínsecamente imprecisa.

La ventaja de los ETFs activos

Los gestores especializados en renta fija son conscientes de estas limitaciones. Gran parte de la necesidad de una gestión activa en renta fija no es la rentabilidad superior, sino la precisión. Es bueno tener una rentabilidad superior, pero el desafío principal es reflejar con precisión un mercado que no está bien definido por puntos de datos de tipo estándar y donde la liquidez es difícil de medir. Resolver este problema requiere amplios recursos, tecnología y sistemas para generar perspectivas de mercado profundas, así como los recursos y la tecnología para analizar y comprender adecuadamente los mercados complejos. Resolver este problema requiere sistemas sofisticados y visibilidad a través de los mercados de bonos y dentro de ellos, recursos que suelen encontrarse en las grandes gestoras de activos con importante presencia en el mercado.

Obligaciones garantizadas por préstamos (CLOs): limitaciones pasivas

Los préstamos y los CLOs representan ahora una cuota creciente de los mercados globales de deuda, lo que significa que es cada vez más importante incluirlos en carteras diversificadas. Los índices de CLOs ya están disponibles, pero los ETFs pasivos no se han puesto al nivel para satisfacer la demanda de los inversores. De hecho, todos los ETFs de CLOs se gestionan activamente. Los datos, los sistemas y los análisis necesarios para comprender y comparar adecuadamente los CLOs están fuera del alcance de lo que pueden ofrecer los proveedores de índices y datos de mercado. Lo que es más, un enfoque pasivo tendería a reflejar el inventario de los intermediarios (bonos que un agente de bonos mantiene en su propia cuenta para fines comerciales), sin tener en cuenta la concentración de gestores ni otros factores de riesgo de la cartera.

Elevar el listón de la renta fija core

Los desafíos de la indexación no solo afectan a los rincones menos conocidos del mercado de bonos. Incluso los componentes más básicos de una cartera de renta fija podrían beneficiarse de un enfoque activo basado en perspectivas de mercado profundas.

Si el objetivo es reflejar un mercado que no se ajusta bien a la indexación tradicional, los ETFs activos pueden proporcionar una solución más precisa y eficaz.

Tribuna de Michael John Lytle, director ejecutivo de Tabula Investments, parte de Janus Henderson

La volatilidad que han experimentado recientemente los mercados a causa de la política comercial de EE. UU. debería impulsar a los inversores a plantearse si sus carteras están adecuadamente diversificadas.

El «Día de la Liberación» del presidente Trump, el miércoles 2 de abril, fue el «día de la liquidación» para muchos inversores, ya que acto seguido deshicieron posiciones en renta variable, sobre todo en las acciones estadounidenses más caras. Aunque se esperaban aranceles, estos fueron más duros y contundentes de lo que se preveía. Los empresarios expresaron su preocupación por los perjuicios de los aranceles para las empresas al aumentar la inflación y perturbar el comercio internacional. Muchos economistas afirmaron que era más probable una recesión económica.

Los inversores tuvieron una segunda sorpresa el 9 de abril, cuando Trump anunció una pausa de 90 días en los aranceles de los países que no habían tomado contramedidas. Eso provocó un rebote de las bolsas. También anunció un arancel del 125% sobre China, que había tomado represalias. El arancel del 10% sobre la mayoría de los países se mantiene.

Los mercados y las empresas necesitan que los gobiernos sean coherentes. Con el fin de planificar inversiones eficazmente, ya sea construir una nueva fábrica o desarrollar un nuevo producto, las empresas deben ser capaces de realizar predicciones fiables en relación con las cadenas de suministro y las condiciones económicas. Durante las últimas semanas, los mercados se han tambaleado bajo el efecto de los caprichos de la política comercial estadounidense. La volatilidad podría continuar.

El problema de los aranceles

Los aranceles de Trump fueron siempre una mala idea. La teoría económica convencional sostiene que los aranceles tienden a reducir el comercio y lastran el crecimiento económico. Como escribió David Ricardo, el economista y político británico de comienzos del s. XIX y defensor del libre comercio1, «en un sistema de comercio perfectamente libre, cada país, naturalmente, dedica su capital y trabajo a los empleos que le son más beneficiosos. Esta tendencia a la ventaja individual está admirablemente relacionada con el bien universal del mundo». Y como escribió en fechas más recientes el premio nobel y economista Paul Krugman, «si existiera un credo del economista, seguramente contendría las afirmaciones “Entiendo el Principio de la ventaja comparativa” y ”Abogo por el libre comercio”».

Los aranceles de Trump tenían poco sentido en términos económicos convencionales. Se calcularon usando una fórmula simplista basada en el déficit comercial de EE. UU. con el país abusador. Su intención era reactivar la industria manufacturera estadounidense, pero para eso se necesitarán muchos años y fuertes inversiones, mientras que las penalidades infligidas al consumidor estadounidense (en forma de bienes importados más caros) son inmediatas.

¿Cómo pueden los inversores lidiar con una volatilidad y una incertidumbre como las de los últimos días?

«La diversificación es lo único gratis que existe en la inversión» es una frase que se le atribuye al nobel Harry Markowitz, el creador de la Teoría moderna de carteras. Diversificación significa no poner todos los huevos en la misma cesta. Tener en cartera diferentes tipos de activos puede ayudar a reducir la exposición de una cartera a un riesgo individual. Durante los últimos años y meses, muchos inversores han sobreponderado la bolsa estadounidense. En nuestra opinión, una cartera diversificada debería contener un amplio abanico de inversiones en diversas clases de activos.

Eso significa que los inversores deberían considerar ampliar sus carteras más allá de las inversiones a largo plazo en renta variable y renta fija. Deberían considerar clases de activos alternativas, como la renta variable neutral al mercado, la renta fija de retorno absoluto y el oro y la plata.

Un enfoque neutral al mercado trata de evitar la direccionalidad de las bolsas. Lo hace manteniendo en equilibrio una cartera con posiciones largas y otra con posiciones cortas. Su objetivo es generar rentabilidades a partir del alfa, no de la beta. En un mercado bajista, la cartera de posiciones cortas puede contribuir positivamente, aunque las posiciones largas obtengan resultados negativos. Del mismo modo, en un mercado alcista, la cartera de posiciones largas genera una contribución positiva, aunque la cartera de posiciones cortas obtenga resultados negativos. Cuando una cartera es positiva y la otra negativa, la diferencia relativa entre ambas determina la rentabilidad del fondo. Eso significa que las rentabilidades pueden estar descorrelacionadas con las bolsas, lo que aporta la diversificación que necesitan los inversores.

Se puede aplicar un enfoque de retorno absoluto similar a la inversión en bonos. Una estrategia de renta fija de retorno absoluto puede controlar el riesgo mediante una configuración cuidadosa de las carteras. Para ello, se utiliza un presupuesto de riesgo definido. Las pérdidas de valor pueden minimizarse gestionando la volatilidad a corto plazo. Se buscan rentabilidades totales positivas con niveles estables de volatilidad frente a los mercados de acciones y bonos. Eso aporta diversificación frente a los mercados de bonos.

El oro es un metal monetario y podría afirmarse que es la verdadera forma de dinero. El oro desempeña un papel clásico como refugio en tiempos de incertidumbre y como activo diversificador de las carteras.

La renta variable neutral al mercado, una estrategia de renta fija de retorno absoluto y una estrategia en oro y plata constituyen activos alternativos con los que los inversores pueden tratar de diversificar sus carteras. En momentos como estos, mejor que no le encuentren con todos los huevos en la misma cesta.

Tribuna elaborada por Amadeo Alentorn, responsable de inversiones de Renta Variable Sistemática, Mark Nash, gestor de inversiones, de Renta Fija Alternativa, y Ned Naylor-Leyland, gestor de inversiones, de Oro y Plata de Jupiter AM.

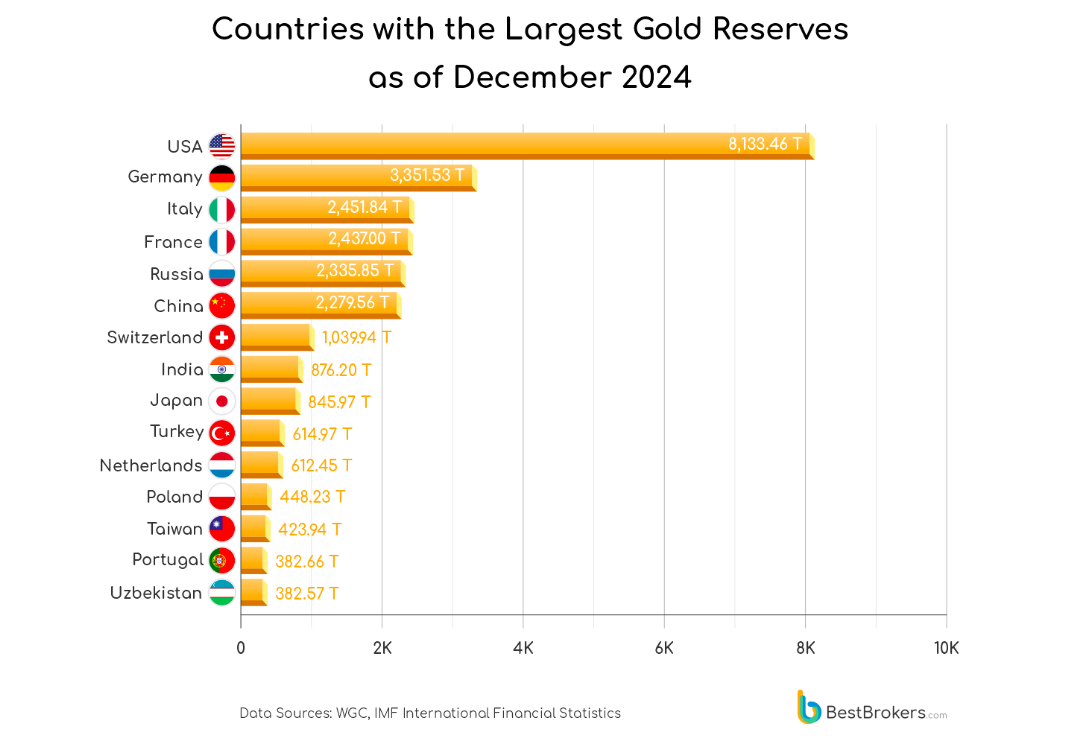

Con los precios del oro alcanzando máximos históricos en 2025 y con la previsión de que sigan subiendo en un momento de conflictos internacionales e incertidumbre económica, la pregunta es: ¿dónde está el oro? Para dar respuesta a esta pregunta, BestBrokers ha elaborado un informe para identificar qué países cuentan con mayores reservas de oro y qué bancos centrales han estado más activos en la compra de este preciado metal.

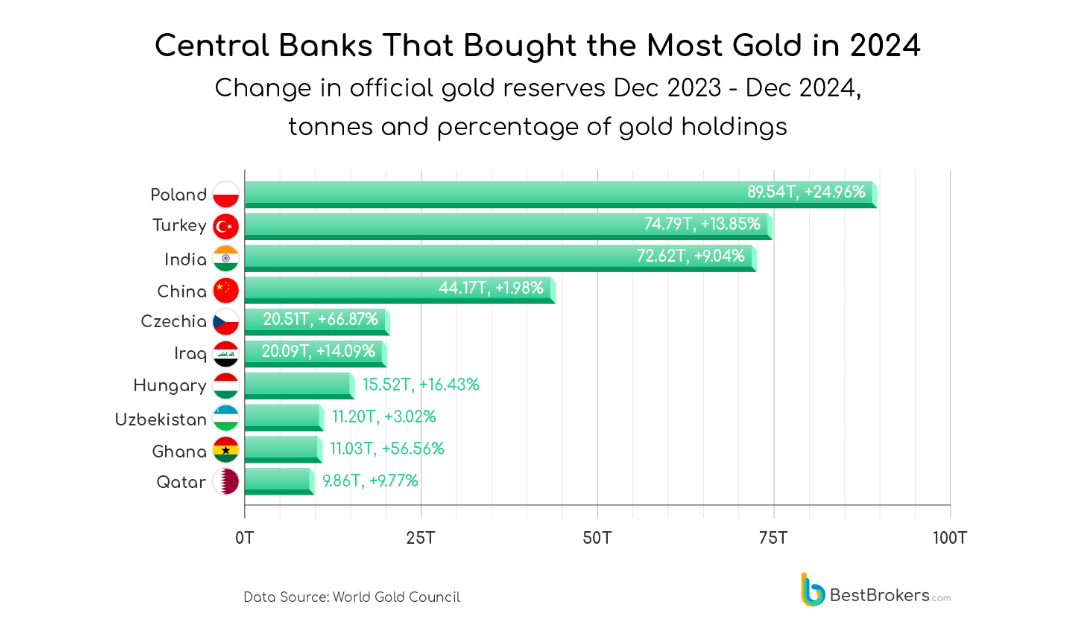

Desde BestBrokers destacan que, en 2024, varios países incrementaron significativamente sus reservas de oro mediante grandes compras. En concreto, Polonia lideró este crecimiento, ampliando sus reservas en 89,54 toneladas de oro, lo que representa un aumento de casi 25%. «Las tensiones geopolíticas, especialmente la invasión de Ucrania por parte de Rusia y la proximidad de Polonia al conflicto, explican por qué el banco central del país ha estado acumulando oro», explica Paul Hoffman de BestBrokers.

Después de Polonia, Turquía e India también aumentaron sus reservas de oro. Turquía agregó 74,79 toneladas, lo que supuso un incremento del 13,85% en sus reservas, mientras que India compró 72,6 toneladas, elevando su total en 9,03%. Por su parte, China continuó con sus compras, adquiriendo 44,17 toneladas en 2024. Sin embargo, el país ha reducido el ritmo de adquisición después de comprar 224,9 toneladas en 2023 y otras 62,2 toneladas en 2022. Otros países que figuran en el top 10 de mayores compradores de oro en 2024 incluyen la República Checa, Irak, Hungría, Uzbekistán, Ghana y Catar.

Bancos centrales: principales catalizadores del precio del oro

Según explican desde BestBroker, a medida que el valor de diversas monedas fluctúa, el precio del oro se ha mantenido sólido en el último año, impulsando la demanda tanto de inversores como de bancos centrales. La nación que posee la mayor reserva de este metal precioso sigue siendo Estados Unidos, con 8.133,46 toneladas, lo que representa un impresionante 22,7% de todos los lingotes y monedas de oro almacenados por los bancos en todo el mundo. Alemania e Italia le siguen con 3.351,53 toneladas y 2.451,84 toneladas, respectivamente.

Otras naciones con reservas significativas son Francia, que posee 2.436,97 toneladas, y la Federación Rusa, con 2.332,74 toneladas. También destacan China, Suiza, Japón, India y los Países Bajos. China cuenta con 2.279,6 toneladas, mientras que Suiza tiene 1.040 toneladas. Aunque Japón, India y los Países Bajos tienen menos de mil toneladas cada uno, todavía representan alrededor del 3% de las reservas mundiales.

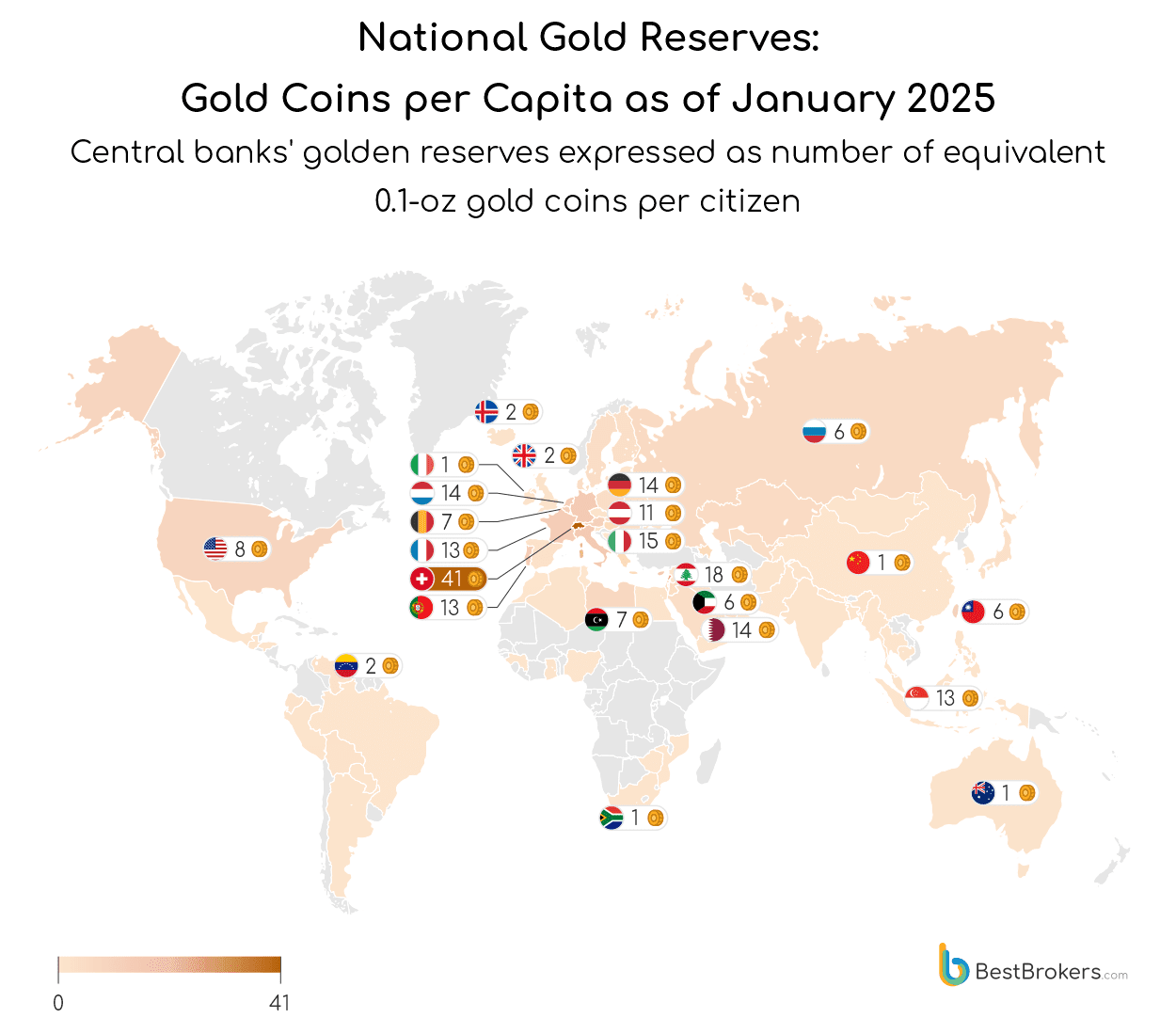

Reservas de oro per cápita de las naciones al cierre de 2024

Una de las tendencias que destacan desde BestBrokers es que, a pesar de que algunos países poseen reservas impresionantes, sus tenencias de oro per cápita pueden mostrar una realidad diferente. Y matizan que aunque es una medida interesante, no proporciona información sobre la distribución de la riqueza ni es un buen indicador del desempeño económico de una nación. «Sin embargo, las reservas de oro per cápita permiten una comparación útil entre economías grandes y pequeñas», matizan.

Por ejemplo, Estados Unidos, que posee la mayor cantidad de oro en sus reservas, ocupa el puesto 12 en oro per cápita, con casi 24 gramos de oro por ciudadano. Esto equivale a 0,77 onzas troy de oro, o casi ocho monedas pequeñas de oro. Suiza, en cambio, tiene la séptima mayor reserva de oro del mundo, pero al considerar su población de 9 millones de habitantes, se convierte en el país con más oro per cápita, con 115 gramos o 3,7 onzas por persona. «En otras palabras, Suiza tiene aproximadamente 37 monedas de oro por ciudadano, la mayor cantidad per cápita en cualquier nación del mundo», añaden.

Líbano ocupa el segundo lugar en términos de oro per cápita, con aproximadamente 17 monedas de oro por persona, seguido por Italia y Alemania, que poseen alrededor de 13 monedas de oro de una décima de onza por ciudadano. Esto resulta interesante, ya que ambos países no han ampliado sus reservas de oro en décadas. Otros países con altos niveles de oro per cápita incluyen Singapur, Catar y Portugal, con reservas equivalentes a 12 monedas de oro por ciudadano, Francia y los Países Bajos, con 11 monedas de oro por persona, y Austria, con 10 monedas de oro por habitante.

Por último, en el puesto 11 de este ranking se encuentra Aruba, la isla paradisíaca del Caribe, que con 3,11 toneladas de oro y una población de 107.000 habitantes, supera a Estados Unidos en reservas de oro per cápita.

Pixabay CC0 Public Domain Konstantin Kolosov from Pixabay

La volatilidad de los mercados sigue centrando la preocupación de los inversores, pero la selección de bonos a corto plazo, con una gestión activa que elija las mejores compañías, puede ser una opción atractiva en el mercado de high yield estadounidense, señala en una entrevista con Funds Society Jim Dudnick, gestor principal del fondo Allianz US Short Duration High Income Bond, como parte del equipo Income & Growth de Voya IM.

La estrategia fue premiada este año como mejor fondo a 3 años en función de la rentabilidad ajustada al riesgo en la categoría Bond USD High Yield de los galardones LSEG Lipper Fund Awards Europe 2025.

“Los bonos estadounidenses de alto rendimiento ofrecen más cupones y más flujo de ingresos que los bonos del Estado y los bonos corporativos con grado de inversión. Pero la contrapartida -y la cuestión- es si se acepta un mayor riesgo a la baja y una mayor volatilidad”, explica Dudnick en este video.

Y destaca que la gestión activa y las decisiones crediticias activas mediante la selección de empresas con balances más sólidos, incluso dentro del mercado de alto rendimiento de Estados Unidos, pueden producir un rendimiento convincente con “mejores cupones, mejor rendimiento, mayores ingresos, a cambio de un poco más de volatilidad”.

El nivel de volatilidad dependerá en cada caso del apetito de los inversores, pero, en cualquier caso, en un mercado -como el estadounidense- que ofrece mayor protección legal y transparencia que otros. “Invertir en las empresas adecuadas y realizar una selección activa en lugar de hacerlo en todo el mercado puede producir un resultado significativamente mejor para los inversores”, indica Dudnick.

Reducir el riesgo de tipos de interés

¿Por qué invertir en la parte corta del mercado de alto rendimiento? El experto destaca que es el segmento que mayor y mejor investigación crediticia requiere, lo que les permite diferenciarse del mercado de high yield más amplio, a través de la selección de crédito y la posesión de las empresas adecuadas, que tengan la capacidad de acceder a los mercados de capitales y refinanciar su deuda. Y porque la parte corta no asume una cantidad significativa de riesgo de tipos de interés, a diferencia de otros activos de renta fija.

El impacto de los aranceles

Otro de los riesgos que enfrenta el mercado son los efectos de los aranceles que ha anunciado la Administración de Donald Trump. En el momento de grabarse la entrevista, se imponía una total incertidumbre sobre cuáles se agregarán, eliminarán o pausarán.

Dudnick destaca sin embargo que, de manera general, afectan tanto al consumidor como a las empresas, porque paralizan las inversiones a largo plazo y reducen el consumo, lo que podría traducirse en menor crecimiento económico.

A medida que avancemos en los informes de resultados del primer y segundo trimestres habrá más claridad -añade-, pero recuerda también que su equipo de Income & Growth toma las decisiones en base a las evaluaciones individuales de cada empresa. “Qué tan bien han estado gestionando su cadena de suministro y qué tan bien están preparados para las sacudidas repentinas de un país con aranceles y otro sin aranceles”, señala.

“Creemos que este entorno es adecuado para la gestión activa, las decisiones de crédito activas y los resultados diferenciados no sólo entre geografías, sino también entre sectores e industrias”, afirma.

El papel del fondo en las carteras

La mayoría de las soluciones de renta fija que se incluyen en una cartera conllevan un riesgo considerable de tipos de interés, explica el experto. Los bonos van a subir o bajar de precio debido a cambios en el riesgo de tipos de interés, riesgo de crédito o riesgo de liquidez. Pero el high yield de corta duración crea una relación asimétrica con el riesgo de tipos de interés. “¿Por qué? Porque tenemos vencimientos cortos que, si los tipos suben, una parte significativa de la cartera se reinvertirá en esos tipos al alza”, añade.

Dudnick señala que para los inversores internacionales, es importante recordar asimismo la enorme liquidez que tiene el mercado de crédito por debajo del grado de inversión en Estados Unidos.

“Así que pensamos que es una solución bastante práctica para atraer rendimientos más altos, cupones más altos y volatilidad potencialmente diferenciada respecto de los bonos del Estado y los bonos de grado de inversión que conforman una parte significativa del resto de la cartera de un inversor”, explica, con preservación del capital, generación de ingresos y rendimiento.