Crece la preocupación por una ralentización económica

| Por Romina López | 0 Comentarios

El temor a una desaceleración económica, que mencionábamos la semana pasada, parece estar consolidándose.

En los últimos diez días, diversos datos macroeconómicos y declaraciones recientes de miembros del gabinete de Trump han reavivado el debate sobre una posible recesión.

Algunos de los indicadores que refuerzan esta preocupación incluyen:

- Señales de que el repunte en la actividad industrial ha sido anticipatorioa la aplicación de aranceles, reflejado en la caída de nuevos pedidos en el ISM, la revisión a la baja del GDPNow y los comentarios en el Libro Beige de la Fed.

- Datos de empleo mixtos: el desempleo aumentó ligeramente en febrero (0,1%), mientras que las vacantes laborales subieron en la misma proporción (4,6%, según el informe JOLTs). Sin embargo, estas cifras siguen en una zona de riesgo, lo que indica una falta de dinamismo en el mercado laboral. Además, el índice de despidos de Challenger mostró un fuerte incremento, posiblemente debido a los recortes impulsados por el Departamento de Eficiencia Gubernamental (DOGE), lo que refuerza la idea de un deterioro en la estabilidad del empleo.

- Deterioro en los indicadores de confianza: tanto la Universidad de Michigan como el Conference Board reflejan un aumento en el pesimismo de los hogares. En la actualización de marzo, las expectativas sobre desempleo, morosidad y acceso al crédito empeoraron significativamente. La probabilidad percibida de no poder afrontar pagos mínimos de deuda en los próximos tres meses aumentó en 130 puntos básicos, hasta el 14,6%, alcanzando su nivel más alto desde abril de 2020.

- Mayor pesimismo entre las pequeñas empresas: El índice NFIB cayó a 100,7 en febrero desde 102,8, superando las expectativas de deterioro. Las intenciones de contratación disminuyeron, en línea con la tendencia observada en el Conference Board, y la proporción de empresas que consideran que es un buen momento para expandirse registró su mayor caída desde la pandemia.

Señales de desaceleración en el consumo

Además de los problemas en el mercado laboral, se observan signos de debilitamiento en el consumo y la inversión:

- Retrasos en proyectos empresariales y mayor propensión al ahorro. La tasa de ahorro como porcentaje del ingreso disponible subió del 3,5% en diciembre al 4,6% en enero, el nivel más alto desde junio de 2024. Según la Fed de San Francisco, el colchón de ahorro acumulado durante la pandemia ya se agotó. La morosidad en tarjetas de crédito y préstamos al consumo sigue en aumento.

- Caída en las ventas de las principales cadenas de distribución. Empresas como Walmart (WMT), Target (TGT), Costco (COST), Dollar General (DG) y Dollar Tree (DLTR) reportaron cifras por debajo de lo esperado y revisaron a la baja sus previsiones de ventas. Lo mismo ocurrió en sectores de consumo discrecional, como el transporte aéreo (Delta Airlines).

Desde enero, las expectativas de inflación (TIPS) han ajustado más rápido que los tipos reales. Esto sugiere que, en lo que respecta a sanciones comerciales, control migratorio y políticas del Departamento de Eficiencia Gubernamental (DOGE), el mercado se está enfocando más en el impacto sobre el crecimiento que en las presiones inflacionarias.

La “put de Trump”, en entredicho

Scott Bessent afirmó esta semana que no existe una “put de Trump”, sugiriendo que la administración está dispuesta a tolerar mayores riesgos económicos antes de intervenir en los mercados. También advirtió sobre el impacto de la transición de un modelo de crecimiento basado en estímulos fiscales hacia uno sustentado en la inversión privada.

Esto plantea dudas sobre la efectividad de las amenazas de sanciones como herramienta de negociación y, sobre todo, sobre la existencia de un “suelo” que brinde confianza a los inversores para comprar en caídas. Los eventos recientes sugieren que la administración de Estados Unidos podría tener un umbral de dolor más alto de lo estimado.

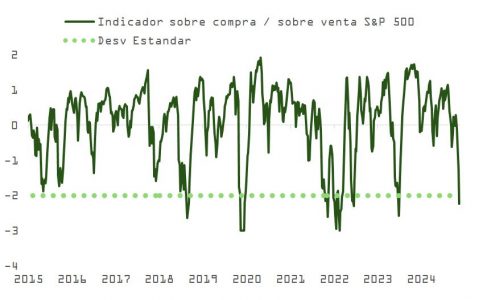

A pesar del sentimiento negativo en los mercados, aún no hay señales concluyentes de capitulación. A diferencia de ciclos bajistas previos, la elevada proporción de inversores bajistas en la encuesta de la AAII no ha coincidido con una caída significativa en la bolsa. Asimismo, la diferencia entre alcistas y bajistas en la encuesta del Conference Board se mantiene por encima de la media histórica.

Sin embargo, el S&P 500 ha perdido el soporte de su media móvil de 200 días, lo que sugiere un deterioro técnico importante.

Posible rebote, pero con riesgos

Existen algunos catalizadores que podrían favorecer un rebote técnico en las próximas semanas:

- Evento de Nvidia y presentación de Jensen Huang(18 de marzo).

- Reunión de la Fed y comentarios de Powell(19 de marzo).

- Resultados de Nike y Micron(20 de marzo).

- Publicación del informe sobre comercio internacional y posibles aranceles recíprocos(abril).

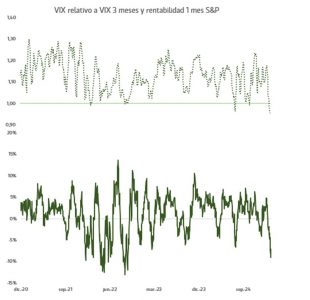

La compra de protección bajista a corto (3 meses) vs. a medio plazo (12 meses) está en niveles que han coincidido en el pasado con rebotes técnicos. Adicionalmente, más de un 50% de los componentes del S&P 500 muestran caídas del 20% o más desde sus máximos de 52 semanas.

No obstante, superar los máximos previos antes de mayo parece difícil. La fuerte caída de la renta variable estadounidense tras el anuncio de los aranceles pone de relieve que la guerra comercial podría ser más perjudicial para la economía de Estados Unidos de lo esperado.

Algunas firmas de análisis, como Goldman Sachs, ya han comenzado a reducir sus estimaciones de crecimiento en beneficios por acción (BPA). Si la incertidumbre se prolonga, la compresión de múltiplos podría intensificarse.

Actualmente, el S&P 500 enfrenta tres fuerzas en contra:

- 1.El elevado umbral de dolor de Trump ante el deterioro económico y del mercado.

- La desaceleración en el crecimiento.

- Las altas valoraciones en los mercados bursátiles.

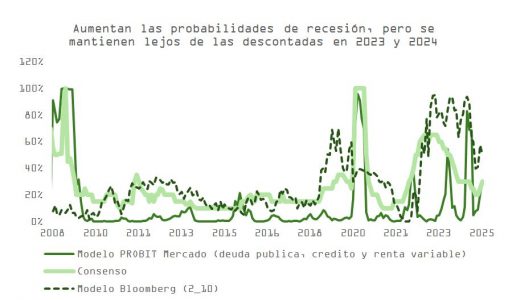

¿Cuánto de la (hipotética) recesión ya está descontado?

La última actualización del GDPNow de la Fed de Atlanta despertó dudas al proyectar un crecimiento negativo de -2,4% este trimestre.

Los modelos de predicción de recesión ofrecen señales mixtas. Entre ellos:

- El modelo PROBIT, basado en los mercados de crédito, deuda pública y renta variable.

- El indicador de recesión de Bloomberg, construido con datos de la curva de rendimientos.

- El consenso de economistas agregado por Bloomberg.

Estos análisis sugieren que gran parte del deterioro económico experimentado desde enero ya está reflejado en los precios de los activos, con una posibilidad de recesión a 12 meses de entre el 30% y el 50%. Sin embargo, si la incertidumbre se prolonga, podríamos enfrentar una situación similar a la del tercer trimestre de 2023 o el verano de 2024, para la que las carteras institucionales aún no parecen estar preparadas.

Los inversores institucionales en Estados Unidos mantienen posiciones de liquidez en niveles históricamente ajustados, situándose en un 3,5 %, la cifra más baja en 15 años, según la última encuesta FMS de Bank of America.

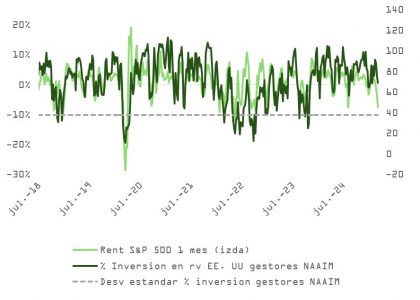

Por otro lado, la Asociación Americana de Gestores de Fondos (NAAIM) indica que, aunque se ha reducido la exposición al mercado, aún se mantiene por encima de la media histórica.

Asimismo, las posiciones netas largas en futuros y opciones del mini S&P reflejan una tendencia similar. En este contexto, la combinación de baja liquidez y exposición relativamente alta podría amplificar la volatilidad en caso de nuevos shocks negativos.

Conclusión

El mercado se encuentra en un estado de sobreventa, pero aún no ha alcanzado un punto claro de capitulación. La volatilidad podría persistir mientras la administración de Trump mantenga una postura inflexible frente a los efectos negativos de su política comercial y fiscal.

Por ahora, todo indica que el ciclo económico sigue extendiéndose; sin embargo, con múltiples riesgos en juego y un umbral de intervención poco definido, cualquier rebote en el corto plazo debe analizarse con cautela.

No obstante, para quienes mantienen un horizonte de inversión a largo plazo, comienzan a surgir oportunidades atractivas.