Ennismore y PMG han anunciado el lanzamiento de las primeras residencias Delano en el Downtown de Miami y el segundo gran rascacielos de PMG en la ciudad. Antes de la esperada reapertura del icónico hotel Delano Miami Beach, según explican sus promotores, esta nueva y exclusiva dirección residencial de marca en el Downtown “rendirá homenaje al reconocido legado de la marca ofreciendo a los viajeros más curiosos, creativos y cosmopolitas del mundo un lugar para llamar hogar”.

Elevándose 90 pisos en Downtown Miami, el nuevo desarrollo ofrecerá 421 residencias, vistas despejadas y amenidades inmersivas, incluyendo el primer mirador del sureste de Estados Unidos con una plataforma de vidrio en voladizo y el legendario Delano Rose Bar, ubicado sobre el skyline de Miami.

“Lanzar las primeras residencias de marca Delano representa un momento decisivo para la marca, extendiendo su legado de hospitalidad auténtica, relevancia cultural y diseño excepcional hacia la experiencia residencial. Miami siempre ha sido clave en la evolución de Delano, y no hay mejor lugar para trasladar su esencia, energía creativa y énfasis en la conexión humana a la vida cotidiana. Con la reapertura del Delano Miami Beach este año junto a este desarrollo emblemático, entramos en un nuevo y audaz capítulo para Delano en la ciudad donde todo comenzó”, ha señalado Phil Zrihen, Deputy Group CEO de Ennismore.

Según ha destacado Ryan Shear, Managing Partner de PMG, durante décadas, Delano ha sido una de las marcas más influyentes en la identidad de Miami. “Como alguien nacido y criado aquí, he visto de primera mano el impacto cultural que creó — desde sus raíces MiMo icónicas hasta el diseño lúdico de Philippe Starck y la vida nocturna de alto perfil que ayudó a posicionar a Miami en el escenario global. Llevar Delano a Biscayne Boulevard es un paso natural para el Downtown, fortaleciendo la conexión entre Miami Beach y el núcleo urbano en evolución. Con el compromiso de PMG con el desarrollo consciente y en colaboración con Ennismore, nos enorgullece continuar el legado de Delano con un nuevo hito arquitectónico que ayudará a definir el próximo capítulo de Miami”, ha comentado.

Concebido por el artista conceptual Carlos Ott y la firma arquitectónica CUBE 3, el proyecto se presentará como una obra arquitectónica destacada. Los interiores están a cargo del galardonado estudio Meyer Davis, envolviendo a residentes y visitantes en un diseño contemporáneo refinado con el inconfundible estilo Delano.

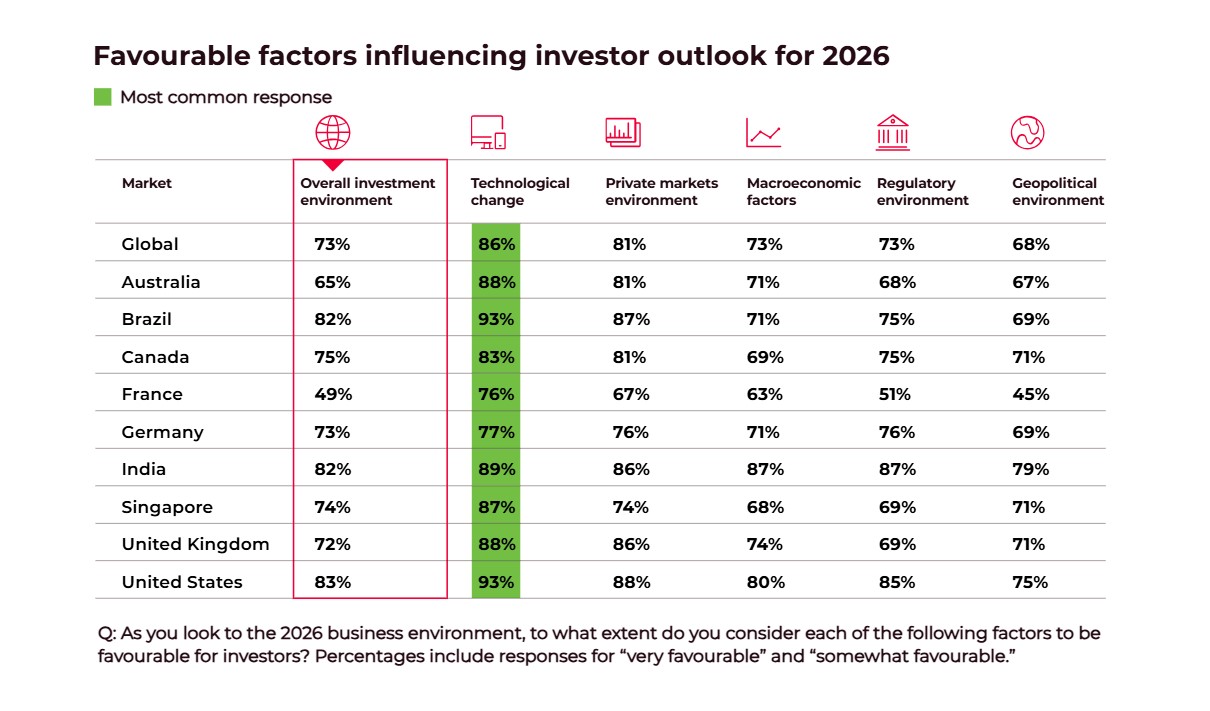

Navegamos en mitad del primer trimestre de 2026 y el sentimiento de los inversores se mantiene optimista. De hecho, el 73% de los entrevistados por OTPP (Ontario Teachers) afirmó sentirse favorable respecto al entorno de inversión.

“Nuestro análisis se llevó a cabo al entrar en los últimos meses de 2025, en un contexto de desafíos macroeconómicos y geopolíticos, pero también de repunte de la actividad de fusiones y adquisiciones (M&A), que ya se anticipaba el año pasado, y de un desempeño alcista de los mercados bursátiles”, explican los responsables de la encuesta.

En medio de la turbulencia geopolítica persistente y del rápido cambio tecnológico, los inversores mantienen el optimismo sobre el entorno de inversión al comenzar el nuevo año. Cerca de tres cuartas partes (73%) tienen una visión positiva del entorno general de inversión de cara a 2026, un sentimiento similar al del año anterior. Los más optimistas son los inversores de EE.UU.: el 83% se siente positivo sobre el año que viene, frente al 64% en el mismo periodo de hace un año. En contraste, los inversores de Francia son los más cautelosos respecto a 2026: algo menos de la mitad (49%) expresa una visión positiva, seguidos por Australia, donde el 65% describe el entorno de inversión como favorable.

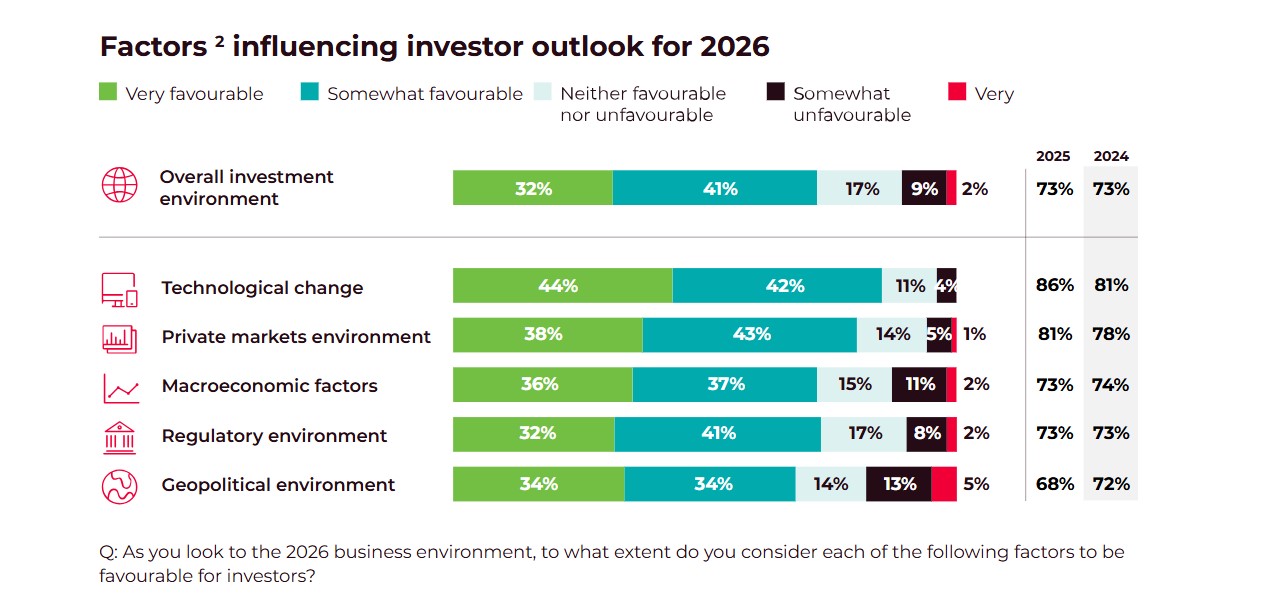

Según esta encuesta, que se lleva realizando tres años, el aumento de las preocupaciones por las tensiones geopolíticas y la volatilidad de los mercados ha hecho poco por reducir el entusiasmo de los inversores globales sobre el entorno de inversión del próximo año. La encuesta también refleja que tienen claro cuáles son las oportunidades de inversión: un 81% afirma que este será un año favorable para los mercados privados, un 86% considera que el cambio tecnológico es un factor favorable, y el 98% está integrando la IA en sus propios negocios.

Oportunidades de inversión

Sin duda, el cambio tecnológico se percibe como un habilitador para los inversores. “En un año en el que la IA pasó rápidamente de la experimentación a la aplicación en el mundo real, los inversores globales parecen estar adoptando el ritmo del cambio. En conjunto, el 86% tiene una visión favorable del ritmo del cambio tecnológico, frente al 78% en 2024”, explican.

En este sentido, EE.UU.—líder en la carrera de la IA gracias a marcos gubernamentales favorables, un gran talento disponible y una fuerte inversión del sector privado—presenta las valoraciones más positivas del cambio tecnológico: el 91% lo ve favorablemente, frente al 82% en 2024.

Según muestran los datos de la encuesta, prácticamente todos los inversores (98%) están avanzando en la incorporación de capacidades de IA en sus negocios: un 30% indicó que se centra en aprovechar la tecnología para informar y mejorar las decisiones de inversión, mientras que alrededor de una cuarta parte se enfoca en aumentar la productividad (27%) y en aprovechar mejor sus datos propios (25%).

Esta visión optimista del entorno de inversión está alimentada en parte por los mercados privados. A nivel global, el 81% de los inversores tiene una visión favorable de los mercados privados, incluyendo aspectos como la disponibilidad de capital, la liquidez y el flujo de operaciones. Los nueve países incluidos en la encuesta sitúan los mercados privados entre los dos aspectos más favorables del entorno de inversión, con EE.UU., Reino Unido e India entre los más positivos.

Además, en varios mercados, los inversores muestran un apetito creciente por buscar oportunidades más cerca de casa. Por ejemplo, Singapur registró el mayor salto: el 62% espera invertir más en Asia-Pacífico en 2026, 27 puntos porcentuales más que el año pasado. Otros mercados globales muestran una visión similar, incluida Canadá, donde el 69% de los inversores canadienses indicó interés por oportunidades domésticas, un aumento de 24 puntos respecto al año anterior. “Tendencias parecidas aparecieron en EE.UU. (60%, +12 puntos) y entre inversores del Reino Unido invirtiendo en Europa (68%, +8 puntos)”, apuntan.

Vuelve la transición energética

Aunque parece un tema que ha perdido foco, la realidad es que la transición energética —que incluye desde vehículos eléctricos y tecnología climática hasta minerales críticos y energías renovables— está atrayendo más atención por parte de los inversores globales. Casi 9 de cada 10 (88%) señalaron interés por invertir en este ámbito, frente al 78% del año pasado.

“Destaca que, en EE.UU., el 94% ve oportunidades de inversión en la transición, 20 puntos más que el año pasado, mientras que en Canadá el 87% comparte esta visión, con un aumento de 16 puntos frente a 2024. En el Reino Unido, el 95% expresó interés en la transición energética, 7 puntos más que en 2024”, explican.

A nivel global, los inversores indicaron mayor interés en empresas que facilitan la tecnología climática y la infraestructura (59%, +5 puntos) y en empresas que reducen emisiones (59%, +9 puntos), seguidas de cerca por empresas que sustituyen el uso directo de combustibles fósiles (57%, +10 puntos).

Principales desafíos

Muchos de los mismos factores que definieron el clima de inversión en 2025 persisten al entrar en 2026. La foto es clara: los mercados de renta variable avanzaron en general durante los últimos 12 meses, mientras que los mercados de renta fija ofrecieron resultados mixtos en un contexto de políticas monetarias divergentes entre regiones. “La volatilidad de los mercados financieros sigue siendo una de las principales preocupaciones de los inversores globales: más de la mitad (54%) la sitúa entre sus tres mayores inquietudes, en línea con la encuesta del año pasado”, indican.

La incertidumbre económica también pesa ligeramente más en las perspectivas que hace un año. La mitad de los inversores (50%) cita factores macroeconómicos como una de sus tres principales preocupaciones, frente al 47% el año pasado. Por último, como era de esperar, tras un año de transiciones políticas en muchos mercados, cambios en las dinámicas de relaciones comerciales y conflictos globales en curso, la inestabilidad geopolítica completa el “top 3” de preocupaciones de cara a 2026: el 44% señala las tensiones globales como un desafío, un nivel similar al observado en 2025.

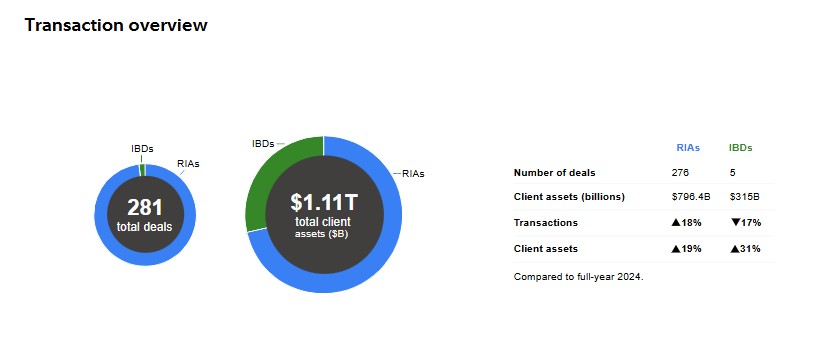

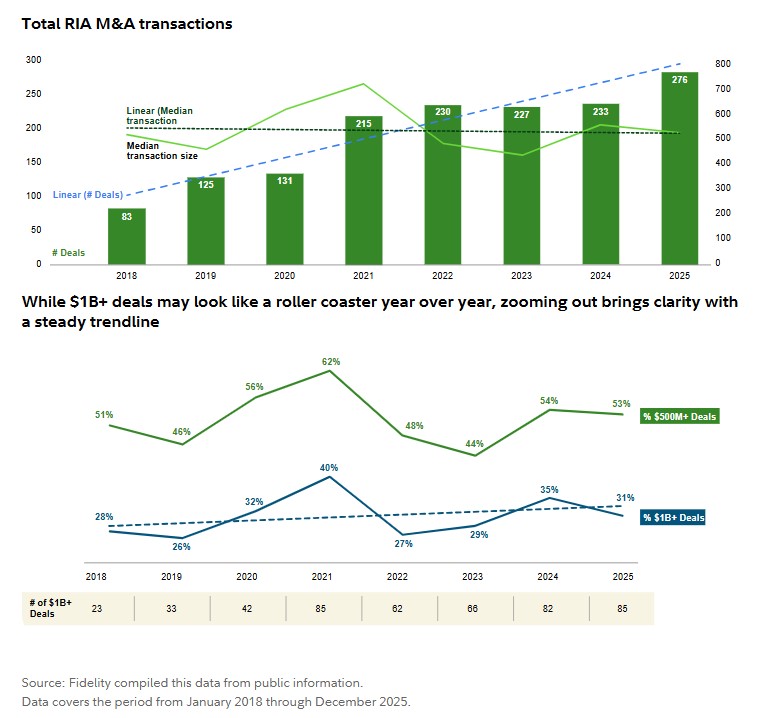

2025 estableció un nuevo máximo histórico de actividad de M&A entre RIAs, con 276 transacciones completadas que sumaron 796.400 millones de dólares en activos adquiridos. Esto supera las 233 transacciones y los 669.800 millones de dólares en activos adquiridos en 2024, según los datos del último informe publicado por Fidelity. “Por primera vez desde que comenzamos a hacer seguimiento del mercado en 2015, los activos adquiridos en el año superaron los tres cuartos de billón de dólares, lo que supone un incremento del 19% respecto al año anterior y más del doble del total registrado en 2023”, destacan desde la gestora.

Según la firma, al analizar las transacciones, queda claro que los líderes de las firmas no están creciendo solo por crecer. En su lugar, las empresas están evolucionando hacia organizaciones más sofisticadas, a medida que sus directivos reconocen la necesidad de “pescar en estanques más grandes para poder competir a escala”. “Las adquisiciones adyacentes, como planificación fiscal, capacidades de CPA y servicios para patrimonios ultra elevados, están ganando cada vez más protagonismo, a medida que las firmas trabajan para construir plataformas fiduciarias integrales. Los RIAs están pasando de un enfoque estrecho centrado en la captación de activos bajo gestión a una visión más estratégica de la M&A como herramienta para expandir y diversificar sus modelos de servicio”, apunta el informe en sus conclusiones.

Alcanzando récords

Desde 2020, el volumen de transacciones aumentó un 111%, mientras que los activos adquiridos se multiplicaron por más de cuatro. Según el informe de Fidelity, este impulso se aprecia claramente en la tendencia de actividad, que refleja la trayectoria ascendente de los mercados bursátiles estadounidenses en el mismo periodo. “A pesar del aumento del volumen total, el tamaño mediano de las operaciones se ha mantenido notablemente estable, en un rango de 400–600 millones de dólares. La excepción fue 2021, cuando unos tipos de interés cercanos a cero impulsaron un ritmo acelerado de operaciones en un contexto de fuerte FOMO (fear of missing out, miedo a quedarse fuera). Esta estabilidad se refleja en una línea de tendencia mediana plana, con 2025 cerrando con un tamaño mediano de operación de 508 millones de dólares”, explica el documento.

Según la gestora, un análisis de las transacciones que superan los 1.000 millones de dólares en activos adquiridos muestra un patrón similar. “Aunque las instantáneas trimestrales puedan sugerir aumentos o descensos de actividad en el umbral de los 1.000 millones, más de una década de datos ofrece una perspectiva más amplia y fiable. Esa visión de largo plazo deja claro que el mercado de M&A de RIA sigue siendo sólido y equilibrado, con una demanda estable entre firmas de todos los tamaños, tanto por encima como por debajo del umbral de 1.000 millones de dólares en AUM”, añaden.

Mercado de los broker dealers

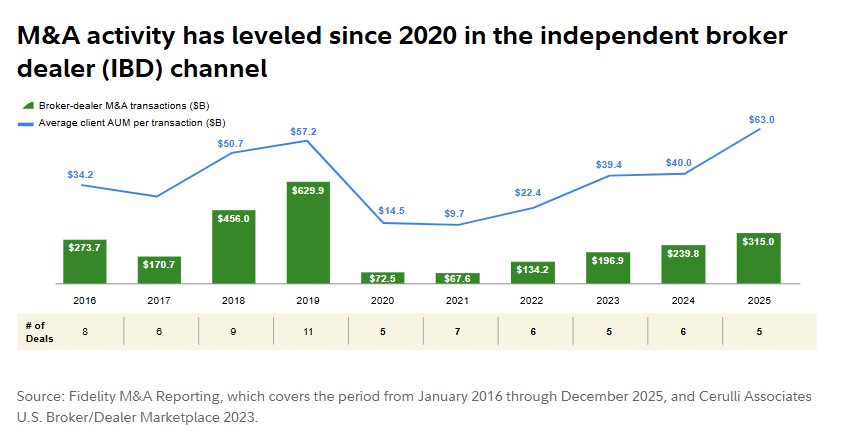

Un dato que llama la atención es que el sector de los broker dealers registró cinco transacciones de M&A que sumaron 315.000 millones de dólares en activos adquiridos. El informe explica que la estructura de mercado más concentrada de este sector, las obligaciones de capital más estrictas y un entorno regulatorio exigente “continúan manteniendo relativamente contenida la actividad de transacciones”.

Ante este dato, los autores del informe se plantean por qué el mercado de M&A de broker-dealers es más tranquilo que el de RIAs. La respuesta es clara: se trata de un sector más concentrado, ya que el número de firmas continúa disminuyendo. Según FINRA, las 3.378 firmas de broker-dealers en 2022 se redujeron a 3.249 en 2024, lo que supone un descenso del 4%. Por su parte, el informe de Fidelity registró 17 adquisiciones de broker-dealers en ese periodo.

“Es posible que el sector de broker-dealers siga avanzando hacia una mayor consolidación, a medida que las exigencias regulatorias, las expectativas tecnológicas y las necesidades de los clientes resultan cada vez más difíciles de asumir para las firmas más pequeñas por sí solas”, indica el informe.

Actualmente, los fondos soberanos gestionan más de 14 billones de dólares en activos en todo el mundo y están desempeñando un papel cada vez más decisivo en la geopolítica. Así lo señala un análisis publicado en Foreign Policy, firmado por JaredCohen, presidente de Asuntos Globales y codirector del Goldman Sachs Global Institute, y GeorgeLee, codirector del Goldman Sachs Global Institute, en el que analizan cómo estos instrumentos financieros se han convertido en herramientas clave del poder estatal.

Según el análisis, los fondos dirigidos por los Estados ya no persiguen únicamente rendimientos financieros, sino que cumplen un doble mandato: generar beneficios y proyectar poder político. Esta tendencia, denominada “capital instrumental”, se está acelerando en un contexto marcado por la rivalidad entre grandes potencias, los rápidos cambios tecnológicos y la transformación del orden económico global.

El fenómeno es especialmente visible en Oriente Medio. Mientras algunos países de la región siguen lastrados por conflictos o falta de recursos, las monarquías árabes del Golfo (ricas, estables y bien dotadas) avanzan por una senda clara hacia la prosperidad. Su ascenso se ha convertido en uno de los desarrollos más relevantes tanto para la geopolítica como para las finanzas internacionales.

Kuwait fue pionero al crear el primer fondo soberano del mundo en 1953, un modelo que posteriormente se extendió a escala global. Desde entonces, los Estados de Oriente Medio han sido actores centrales en los flujos internacionales de capital. De acuerdo con datos de Global SWF, en los primeros nueve meses de 2025 los inversores soberanos de la región representaron hasta el 40% del valor global de las operaciones realizadas por inversores estatales, con un volumen total de 56.300 millones de dólares. En conjunto, los fondos soberanos de Oriente Medio gestionan más de 5,6 billones de dólares en activos, una cifra que los situaría como la tercera mayor economía del mundo, con previsiones de alcanzar los 8,8 billones en 2030.

Este auge del Golfo ha coincidido con una profunda evolución política. A mediados de la década de 2010, una nueva generación de líderes accedió al poder en Arabia Saudí, Emiratos Árabes Unidos, Catar y, más recientemente, Kuwait. Estos dirigentes afrontan dos grandes transformaciones: la transición energética global, que amenaza con reducir la dependencia de los combustibles fósiles, y la aparición de nuevos grandes productores de energía, entre ellos Estados Unidos, hoy el mayor productor mundial de crudo.

En este nuevo entorno macroeconómico, los fondos soberanos de la región han ampliado su misión. Ya no se limitan a buscar rentabilidad, sino que impulsan el desarrollo nacional, la diversificación económica y el posicionamiento estratégico frente a otras grandes potencias. Además, desempeñan un papel creciente en la economía de la innovación, canalizando grandes volúmenes de capital hacia sectores como la inteligencia artificial.

Aunque los países del Golfo comparten características comunes, no constituyen un bloque homogéneo. Sus estrategias reflejan prioridades e identidades nacionales distintas. Muchos de sus líderes, con horizontes de gobierno a largo plazo, invierten con una visión temporal que los diferencia de otros grandes asignadores de capital.

Este capital instrumental está permitiendo a las monarquías del Golfo, y a otros Estados con peso geopolítico clave, ejercer una influencia superior a la que correspondería por su tamaño demográfico o militar, de forma similar a lo que ocurrió con el petróleo en el siglo XX. La diferencia, subraya el análisis, es que esta dinámica se ve reforzada por dos factores decisivos: la interdependencia estratégica entre Estados Unidos y China, y la irrupción de la inteligencia artificial generativa como tecnología transformadora de la economía.

Si este modelo se consolida, concluyen Cohen y Lee, no solo cambiará el equilibrio en Oriente Medio, sino también la arquitectura de las finanzas globales y la forma en que los Estados ejercen su poder.

Victory Capital ha presentado una contraoferta para adquirir Janus Henderson. Según los términos de esta propuesta, los accionistas de Janus Henderson recibirían una contraprestación total de 57,04 dólares por acción, compuesta por 30,00 dólares en efectivo y un ratio fijo de canje de 0,350 acciones de Victory Capital, calculado a partir del precio de cierre de la acción de Victory Capital del 25 de febrero de 2026.

Esta propuesta supone una prima del 37% sobre el precio de la acción de Janus Henderson no afectado por la operación a fecha 24 de octubre de 2025 y una prima aproximada del 16%sobre la transacción actualmente contemplada con Trian. De salir esta oferta, tras la operación, se espera que los accionistas de Janus Henderson posean aproximadamente el 38% de la compañía combinada, que tendría un valor empresarial total de alrededor de 16.000 millones de dólares. “Esto ofrecería un potencial de revalorización sustancial a medida que se materialicen las sinergias y el crecimiento, al tiempo que proporcionaría a los accionistas de Janus Henderson un importe significativo de efectivo por adelantado”, indica Victory Capital en su comunicado.

Victory Capital defiende firmemente que su propuesta constituye una “company superior proposal” en virtud del acuerdo de fusión con Trian, debido a su mayor valor y a un riesgo de ejecución mínimo. La compañía defiende que ha mejorado de manera sustancial las condiciones no relacionadas con el precio frente a la transacción actualmente contemplada con Trian, incluyendo: ausencia de cláusulas de salida por financiación, plena protección de ejecución específica en favor de Janus Henderson, un requisito de consentimiento de clientes más bajo como condición de cierre, una comisión de terminación menor y la ausencia de obligación de que Janus Henderson realice un pago a Victory Capital si los accionistas de Janus Henderson no aprueban la operación con Victory Capital.

Tras presentar esta propuesta, David C. Brown, presidente y CEO de Victory Capital, ha señalado: “Estamos convencidos de que la combinación de Victory Capital y Janus Henderson, dos organizaciones de tamaño similar y complementarias, crearía una plataforma más competitiva que ofrecería un valor superior para accionistas, empleados y clientes. Nuestra propuesta está plenamente financiada y proporciona a los accionistas de Janus Henderson un importante potencial de revalorización a largo plazo mediante la participación en una organización más sólida y competitiva. Contamos con un historial probado de integración exitosa y responsable de negocios, de apoyo a firmas de inversión, de generación de valor mediante la captura de sinergias y el crecimiento, como se ha demostrado recientemente con nuestra adquisición de Pioneer. Creemos firmemente que las partes interesadas de Janus Henderson se beneficiarían de manera similar del alineamiento estratégico y de la creación de valor a largo plazo que permitiría unir nuestras dos firmas, y estamos preparados para avanzar con celeridad hacia una transacción”.

Según recuerdan desde la compañía, las propuestas que presentaron en noviembre y diciembre de 2025 al Comité Especial de Janus Henderson ofrecían “un valor superior” para los accionistas de Janus Henderson. “A pesar de ser el único postor creíble e independiente, Victory Capital no obtuvo ningún tipo de interacción significativa ni acceso a información que le hubiera permitido perfeccionar aún más su propuesta antes de que Janus Henderson siguiera adelante con una propuesta interna. La revisión de Victory Capital de los documentos públicos de Janus Henderson y Trian publicados tras el anuncio de la operación actualmente contemplada con Trian no ha hecho sino reforzar la convicción de Victory Capital de que está en una posición única para aportar mayor valor a Janus Henderson y a sus accionistas”, reclaman.

“A pesar de presentar múltiples propuestas superiores e intentar reiteradamente entablar conversaciones con Janus Henderson antes de la firma del acuerdo de fusión con Trian, el Comité Especial de Janus Henderson rechazó cualquier diálogo sustancial. La carta que enviamos hoy al Comité Especial debería disipar cualquier percepción errónea sobre la solidez de nuestra propuesta y nuestra capacidad para completar una transacción. Consideramos importante que tanto el Comité Especial como los inversores de Janus Henderson dispongan de información correcta y completa sobre nuestra propuesta, atractiva y ejecutable. Estamos convencidos de que una evaluación exhaustiva demostrará que nuestra propuesta representa una alternativa superior con un riesgo de ejecución mínimo, y instamos al Comité Especial de Janus Henderson a cumplir con sus deberes fiduciarios y actuar en el mejor interés de los accionistas de Janus Henderson entablando conversaciones con nosotros a la mayor brevedad”, ha añadido Brown.

Foto cedidaJim Goldie, responsable de Mercados de Capitales de ETF en Capital Group

Capital Group, gestora de inversión activa mundo con 3,3 billones de dólares en activos bajo gestión, ha nombrado a Jim Goldie como responsable de Mercados de Capitales de ETF para Europa y Asia-Pacífico.

Con sede en Londres, Jim liderará el desarrollo de la función de mercados de capitales de ETF de Capital Group para Europa y Asia-Pacífico. Jim se incorpora a Capital Group desde Invesco, donde pasó la última década como responsable internacional de Mercados de Capitales, ETF y Estrategias Indexadas. Entre sus cargos anteriores figuran especialista en Mercados de Capitales de ETF en Vanguard y puestos de gestión operativa en Goldman Sachs y Morgan Stanley. Actualmente, Jim es presidente del Grupo de Trabajo de ETF de EFAMA y copresidente del Comité de Gobernanza T+1 de la UE para la Gestión de Activos.

Scott Szever, director de Productos ETF y Mercados de Capitales en Capital Group: “Estamos encantados de dar la bienvenida a Jim Goldie a Capital Group. Con casi dos décadas de experiencia en el sector, Jim aporta una profunda especialización en el desarrollo de productos ETF, la distribución y los mercados de capitales. Seguimos comprometidos con convertirnos en el socio de referencia para los intermediarios financieros y los clientes institucionales a nivel global, y con ofrecer nuestros resultados a largo plazo a través de los vehículos que mejor se adapten a sus necesidades.”

Jim Goldie, responsable de Mercados de Capitales de ETF para Europa y Asia-Pacífico en Capital Group, afirmó: “Estoy encantado de unirme a Capital Group y apoyar su continuo crecimiento para atender a más clientes en Europa y Asia. La firma es reconocida a nivel global por su profunda labor de investigación, su excelencia en inversión, su enfoque a largo plazo y su compromiso inquebrantable con los clientes. Espero colaborar con los equipos de toda la organización para desarrollar capacidades en los mercados de capitales que respondan a las necesidades cambiantes de los inversores en estas regiones.”

Patria Investments ha anunciado la promoción de Melina Sónego, quien a partir de ahora será Asociada Senior en el gigante latinoamericano, según pudo confirmar Funds Society.

«Me emociona compartir que he sido ascendido a Asociado Senior en Patria Investments. Este nuevo paso representa una gran oportunidad para seguir creciendo profesionalmente y contribuir aún más al desarrollo de estrategias innovadoras en toda la región. Estoy realmente agradecido al equipo de Ventas de Patria Uruguay por su apoyo, ánimo y confianza a lo largo de estos años, ¡y espero con ilusión lo que nos depara en este nuevo capítulo!», anunció la profesional uruguaya en su perfil de Linkedin.

En cuatro años, Sónego ha realizando una carrera meteórica al ritmo del despliegue de Patria en Uruguay y la región. Licenciada en la Facultad de Ciencias Económicas y de Administración, Sónego ingresó en la firma en 2022 como Senior Back Office Analyst, pasando después a Sales Representative y Sales Associate.

Anteriormente trabajó en TPCG Financial Agente de Valores, HSBC y CPA Ferrere.

Patria Investments, asset manager global de activos alternativos de origen brasileño, tiene actualmente unos 50.000 millones de dólares bajo administración.

Allfunds, plataforma global de gestión patrimonial, ha firmado una alianza estratégica con Waystone con el objetivo de aprovechar las fortalezas de ambas firmas. En virtud de este acuerdo, los vehículos ManCo existentes de Allfunds pasarán a integrarse en Waystone y se beneficiarán de sus servicios especializados de Sociedad Gestora (Management Company). Asimismo, los clientes de Waystone obtendrán acceso a la amplia red de distribución, tecnología y conectividad de plataforma de Allfunds.

Waystone aporta a la alianza una escala y experiencia significativas, con más de 450.000 millones de dólares en activos bajo supervisión y una plantilla de 1.800 profesionales en todo el mundo. La firma está reconocida como la ManCo independiente líder en Europa y como ACD en el Reino Unido, con un sólido posicionamiento de mercado y una trayectoria demostrada en la prestación de servicios de supervisión de alta calidad tanto para fondos tradicionales como alternativos. Además, Waystone ofrece una completa gama de soluciones de plataforma ETF white-label en Irlanda y Luxemburgo, junto con una profunda experiencia en mercados de capitales ETF.

Según los términos del acuerdo, las actividades de gestión de la actual ManCo de Allfunds para los distintos vehículos de inversión domiciliados en Luxemburgo e Irlanda serán transferidas a Waystone, quedando la operación sujeta a las correspondientes aprobaciones regulatorias.

Annabel Spring, consejera delegada de Allfunds, ha señalado: “Elegir a los socios adecuados es fundamental para la forma en que servimos a nuestros clientes, y la profundidad de experiencia de Waystone y sus estándares consistentemente elevados la convierten en un aliado natural para seguir apoyando las necesidades de ManCo de nuestros clientes. Su fortaleza en gobierno de fondos complementa nuestras capacidades de distribución y plataforma, ofreciendo a los clientes tanto una supervisión especializada como acceso a nuestro alcance global. Esta alianza nos permite centrarnos con mayor claridad en nuestras prioridades estratégicas, al tiempo que ofrecemos un servicio más completo y robusto”.

Por su parte, Sanjiv Sawhney, consejero delegado del grupo Waystone, ha afirmado: “Estamos encantados de asociarnos con Allfunds, una plataforma global de distribución de alta calidad. Al transferir las responsabilidades de ManCo a Waystone, los clientes de Allfunds se beneficiarán de nuestro soporte crítico en materia de ManCo y de una oferta de servicios integrada, respaldada por una profunda experiencia sectorial, sólidas relaciones regulatorias y un modelo probado y replicable de transición. Al mismo tiempo, esta alianza permite a nuestros clientes seguir accediendo a la red de distribución de primer nivel de Allfunds y ejemplifica cómo construimos relaciones estratégicas a largo plazo con instituciones financieras en todo el mundo, aportando capacidades de gobierno a escala y permitiendo a nuestros socios centrarse en sus objetivos de crecimiento”.

BlackRock ha lanzado el fondo UCITS Systematic Diversified Absolute Return , una estrategia de alternativas líquidas con enfoque de mercado neutral. Este fondo UCITS combina tecnología avanzada, investigación científica y conocimiento humano para ofrecer un flujo de rentabilidad diversificado y no correlacionado a través de diferentes clases de activos. SDAR aumenta el acceso de un amplio rango de inversores de patrimonio a las capacidades multi-estrategia de BlackRock Systematic y está diseñado para mejorar la resiliencia de las carteras buscando una generación consistente de alfa.

El fondo amplía la gama de fondos UCITS Systematic Equity Absolute Return de BlackRock más allá de las estrategias long/short deFondos institucionales renta variable, mediante un enfoque multi-estrategia que incluye renta fija sistemática y capacidades macro sistemáticas. SDAR busca ofrecer un rendimiento consistente en el tiempo, independientemente de la evolución de los mercados de renta variable o renta fija, y es gestionado activamente por el equipo Systematic de BlackRock. El fondo se nutre de una amplia gama de fuentes diferenciadas de alfa, incluyendo acciones long/short globales, mercados emergentes, estructura de capital, estrategias macro y de valor relativo, y se beneficia de una gestión de riesgos totalmente integrada.

Actualmente, la gama SEAR de BlackRock gestiona 3.900 millones de dólares en activos, frente a los 1.200 millones de dólares a principios de 2025, atendiendo tanto a clientes institucionales como a clientes de patrimonio en Europa, Asia y Latinoamérica. Más del 90% de los activos sistemáticos gestionados por BlackRock han superado la mediana de sus pares o los benchmarks de estrategia en períodos de tres y cinco años, lo que subraya la solidez de la plataforma.

Las estrategias de alternativas líquidas pueden desempeñar un papel clave en compensar riesgos macro mientras buscan flujos de rentabilidad diversificados y no correlacionados. BlackRock experimentó un crecimiento considerable en la categoría de alternativas líquidas en 2025, con un aumento del 35% en activos de clientes globales, alcanzando los 103.000 millones de dólares a 31 de diciembre de 2025.

A raíz de este lanzamiento, Simon Weinberger, director de gestión de carteras de Systematic Active Equity de BlackRock Systematic y gestor principal de SDAR, declaró: “SDAR está diseñado para inversores que buscan diversificarse frente al beta, con un menor nivel de volatilidad y la flexibilidad de liquidez diaria. El fondo aumenta el acceso a nuestras capacidades multi-estrategia de Systematic para ayudar a los inversores a navegar condiciones de mercado complejas con estrategias de mercado neutral».

Foto cedidaGiuliano de Marchi, CEO de J.P. Morgan Asset Management en Latinoamérica

J.P. Morgan Asset Management lanzó el primer ETF (Recibo de Depósito Brasileño) de gestión activa en el mercado brasileño. El producto cotiza en la bolsa B3 con el ticker JEPI39 y está vinculado al JPMorgan US Equity Premium Income Active ETF.

Según la gestora, el vehículo se desarrolló para ofrecer un enfoque equilibrado entre la generación de ingresos y la exposición a la renta variable, con el objetivo de generar una parte significativa de la rentabilidad del S&P 500, pero con menor volatilidad, utilizando la venta de opciones de compra para generar una fuente adicional de ingresos, junto con los dividendos de la cartera de renta variable.

“La introducción de JEPI en Brasil representa un avance importante en nuestra estrategia de mercado, siendo el primero de una serie de soluciones de ETF de gestión activa que planeamos ofrecer en los próximos años”, declaró Giuliano de Marchi, CEO de J.P. Morgan Asset Management en Latinoamérica.

A diferencia de los ETF tradicionales (Fondos Cotizados en Bolsa), que ofrecen una gestión pasiva destinada a replicar el índice de referencia, los ETF activos buscan superar el rendimiento del índice de referencia. Para lograrlo, el gestor utiliza una estrategia activa de selección de acciones. Los ETF activos aún no están regulados por la Comisión Nacional del Mercado de Valores (CVM) para operar en el mercado brasileño.

Giuliano de Marchi considera que Brasil es un mercado ideal para este tipo de producto, y el lanzamiento de JEPI marca un hito importante para JPMAM, destacando su papel como gestor activo que permite el acceso a una gama de productos globales. La gestora lanzó su primer ETF en Estados Unidos en 2014 y en Europa y Asia en 2018. Actualmente, es el mayor proveedor de ETF activos, que acumulan aproximadamente US$257 mil millones en activos.

Según datos de un informe de JP Morgan Asset Management, los ETF activos han experimentado un rápido crecimiento en el extranjero. Entre 2014 y 2025, el volumen gestionado en este tipo de fondos creció a una tasa anualizada del 46 %. Solo en Estados Unidos, se invierten 1,2 billones de dólares estadounidenses en ETFs de gestión activa.