Pixabay CC0 Public Domain. Diez mensajes clave sobre las perspectivas de inversión para 2022

Después de varios meses trepidantes, los datos duros empieza a llegar y en un reciente informe MSCI anunció que su índice de Mercados Emergentes superó a los universos más amplios, con una ganancia del 8,9 % en dólares en lo que va de año hasta el 30 de mayo, frente al 5,2 % del Índice MSCI Mundial y el 1,1 % del Índice MSCI USA.

Estos datos muestran un mayor interés de los inversores en la renta variable de mercados emergentes y un posicionamiento táctico en un contexto de mayor volatilidad, según el informe titulado “Mercados Emergentes en un Mundo Más Allá del excepcionalismo estadounidense”, firmado por los analistas Dinank Chitkara y Anshul Kamra.

Bonos del Tesoro y dólar: ruptura de una correlación histórica

En un párrafo y de manera sencilla, MSCI anuncia un cambio tectónico en las finanzas mundiales: “El aumento de los rendimientos de los bonos del Tesoro estuvo acompañado de un dólar más débil, lo que marcó una ruptura en el patrón de su correlación histórica. Este punto de inflexión podría indicar el fin de las entradas de capital históricamente altas en los mercados bursátiles estadounidenses”, dice el informe.

Históricamente, el mercado cambiario ha afectado con frecuencia la rentabilidad de los inversores internacionales en mercados emergentes. Un dólar estadounidense fuerte ha tendido a elevar el coste de las materias primas cotizadas en dólares, a incrementar los costes del servicio de la deuda para los emisores de mercados emergentes con pasivos en dólares estadounidenses y, en general, a reducir el atractivo de los activos de estos mercados.

Al 30 de mayo de 2025, la volatilidad de las divisas de los mercados emergentes, según el Índice MSCI de Divisas de Mercados Emergentes, se encontraba en su nivel más bajo en varias décadas, en consonancia con fundamentos macroeconómicos más sólidos de estos mercados, mayores reservas de divisas y menores déficits. El dólar estadounidense se ha debilitado un 5,5% en lo que va de año, hasta mayo, según MSCI.

La oportunidad de los bonos corporativos emergentes

Un indicador clave de la mejora de los fundamentos de los mercados emergentes ha sido el aumento constante de las calificaciones de los bonos corporativos de mercados emergentes tras la pandemia de COVID-19, posiblemente debido a que algunos países emergentes adoptaron respuestas políticas más mesuradas que sus homólogos de mercados desarrollados.

Al 30 de mayo de 2025, la renta variable estadounidense cotizaba a más de 21 veces los beneficios futuros, en comparación con 12 veces para la renta variable de mercados emergentes, uno de los diferenciales de valoración más amplios de las últimas dos décadas

Los expertos de MSCI explican que, además de las bajas valoraciones de las empresas de mercados emergentes y la mejora de sus calificaciones crediticias, sus fuentes de ingresos no dependen en gran medida de Estados Unidos o China. Utilizando los datos de Exposición Económica del MSCI, muchas empresas de mercados emergentes generaron una parte significativa de sus ingresos a nivel nacional o en otros países emergentes, lo que crea un potencial amortiguador ante la incertidumbre arancelaria.

Pero los analistas de MSCI se guardan de cualquier triunfalismo, porque los riesgos persisten en el universo de los países emergentes. Para los inversores en renta variable emergente, los riesgos a nivel de país siguen generando dispersión del rendimiento, y aunque la calidad crediticia ha mejorado, las calificaciones promedio de los bonos aún están por debajo de las de los mercados desarrollados. La renta variable de mercados emergentes, además, sigue siendo sensible a las condiciones externas, incluyendo los cambios en la política comercial de EE.UU., la desaceleración del crecimiento mundial y la dinámica cambiaria.

“Puede que el viento esté cambiando, pero persisten las nubes en el horizonte”, concluye el informe.

CSC encargó una investigación global entre profesionales senior de fondos, GPs y LPs que operan en Europa, Reino Unido, Norteamérica y Asia-Pacífico para comprender mejor sus aspiraciones y retos para 2025 y a más largo plazo. CSC es proveedor mundial de soluciones de administración de empresas y cumplimiento normativo a gestores de fondos alternativos y participantes en los mercados de capitales.

El estudio encontró un mercado que se posiciona para el crecimiento, pero consciente de la necesidad de invertir, no sólo para el crecimiento, sino también en nuevas regiones, tecnología y un mejor servicio basado en datos. En definitiva, el estudio desvela que los LPs quieren un servicio mejorado que dé prioridad a la transparencia, la elaboración de informes y la puntualidad de los datos. También, que muchos GPs lo saben y están tratando de satisfacer esta demanda. «El papel que pueden desempeñar las subcontratas inteligentes y tecnológicas se considera fundamental», señala el estudio.

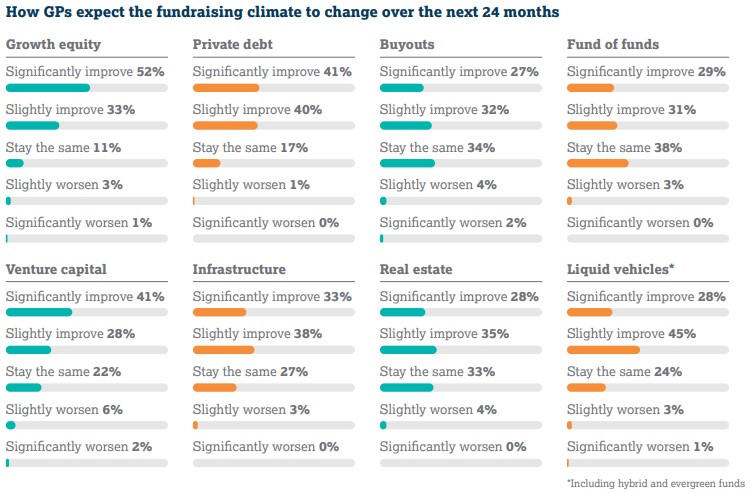

El sentimiento en torno a la captación de fondos es mayoritariamente positivo entre los GPs: el 52% de los encuestados cree que el entorno mejorará «significativamente» en los próximos 24 meses.

Además, la encuesta desvela que el sentimiento hacia la deuda privada también es elevado (41%). Eso sí, los datos recogen que existe cierta cautela en torno a determinadas clases de activos, como las estrategias de buyout y los fondos de fondos.

A escala mundial, el growth equity se percibe positivamente, con un 70% de los gestores que piensan favorablemente sobre esta clase de activo. El growth equity es el activo más favorecido en Asia-Pacífico, con un 72% de los GPs que afirman que se diversificarán con su incorporación en las carteras. La deuda privada ocupa el segundo lugar, con un 57%.

De cara al futuro, el growth equity sigue gozando de gran popularidad entre los GPs, ya que dos tercios (66%) tienen previsto diversificar aún más en esta clase de activo. Esto podría incluir la expansión de las operaciones existentes a nuevas ubicaciones, la adopción de nuevas estructuras de fondos o el aumento de sus asignaciones de inversión.

El venture capital ocupa el segundo lugar, con un 53%, justo por delante del sector inmobiliario (51%), lo que podría indicar una actitud más positiva hacia este sector tras varios años difíciles.

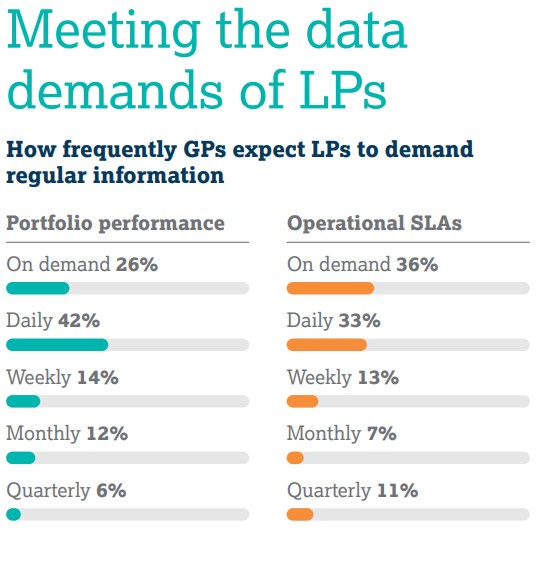

Satisfacer las demandas de datos de los LPs

Los GPs, según el estudio de CSC, se están preparando para una avalancha de informes por parte de los LPs. En particular, información diaria y a la carta para áreas como los plazos del valor liquidativo y el rendimiento de la cartera.

Los LPs buscan informes más detallados sobre el rendimiento, incluidos los datos a nivel de inversión. Esta intensa demanda de mejores datos e informes no es nueva: el estudio anterior de la firma reveló que más de un tercio (34%) de los GPs espera tener que ofrecer datos diarios sobre el rendimiento de la cartera. Los gestores de carteras tampoco se quedaron atrás: casi el 35% de los encuestados afirmaron que esperan recibir información en tiempo real sobre el rendimiento de sus carteras en los próximos tres años.

Tecnología, personal y externalización: los tres pilares del éxito

La tecnología y el personal son las dos principales áreas de interés para los médicos de cabecera. En tercer lugar se sitúa la externalización de más funciones. La contratación y el mantenimiento de empleados de alta calidad se considera un reto importante para los GPs: dos quintas partes (39%) lo sitúan en primer lugar de cuatro opciones en un horizonte de tres años. El cumplimiento de los requisitos normativos ocupa el segundo lugar (25%), junto con mantenerse al día en tecnología punta (25%).

La mitad (50%) de los GPs tiene previsto invertir en inteligencia artificial (IA). A nivel regional, el 68% de los encuestados en el Reino Unido y Europa quieren invertir en este tipo de tecnología, casi el doble de los que desean subcontratar (39%), lo que indica que las habilidades tecnológicas para los empleados internos podrían estar en gran demanda.

La tecnología ocupa el primer lugar entre los CEOs y CFOs en cuanto a lo que probablemente tendrá un impacto más significativo en las responsabilidades diarias de los GPs. Es el área de habilidades que se espera que tenga una mayor demanda en los próximos tres años en términos de talento interno y experiencia por parte de los GP, por delante de las operaciones, las relaciones con los inversores y la contabilidad.

La tecnología del portal del inversor se clasificó globalmente como la mayor frustración entre los LPs a la hora de trabajar con los GPs (35%). Le siguió de cerca la información puntual y precisa, votada por el 27%. La automatización es esencial para los GPs, según señala el estudio, pero el panorama es desigual y no están claras las formas de beneficiarse de ella.

La tecnología ha seguido siendo un tema importante de la industria durante muchos años: como era de esperar, ha sido un tema de conversación importante en informes anteriores. En 2023, cuando la firma preguntó a los LPs qué influiría positivamente en su opinión sobre los GPs de fondos, el mayor número (89%) respondió que la funcionalidad de autoservicio.

El primer cuarto del siglo XXI ha tenido periodos de crecimiento financiero robusto, alternados por otros con profundas crisis financieras de diferente tipología y, en determinados casos, provocadas por eventos inesperados (cisnes negros).

Creand Wealth Management, entidad especializada en banca privada, aborda cuál ha sido el comportamiento de los mercados financieros tras esos periodos de crisis, con el objetivo de analizar cuánto tiempo tardaron en recuperarse y ver el impacto de esas crisis en el desarrollo de las bolsas en el medio y largo plazo.

La burbuja de las puntocom (1999-2000)

La crisis de la burbuja de las puntocom se refiere al periodo entre el final de siglo XX y el inicio del XXI, donde compañías cuyo negocio estaba basado en los avances tecnológicos experimentaron un crecimiento muy rápido, que provocó problemas derivados del desconocimiento sobre esos nuevos modelos de negocio y un cálculo erróneo sobre las expectativas de generación de beneficios.

Esta crisis dio lugar a la quiebra masiva de empresas tecnológicas y una reducción de empleos relacionados con el sector, con una caída de más del 82% en el Nasdaq-100, el índice bursátil de Estados Unidos que recoge a los 100 valores de las compañías tecnológicas más importantes, en el periodo transcurrido entre el 27 de marzo de 2000 y el 9 de octubre de 2002. El índice tardó en recuperarse 15 años, aunque el crecimiento experimentado a partir de 2015 le ha permitido incrementar un 405% su valor en bolsa en la última década.

La crisis financiera global (2007-2008)

Se trata de la crisis financiera más grave desde la Gran Depresión de 1929, provocada por una situación donde confluyeron el exceso de crédito y la laxitud para otorgar hipotecas a personas con bajo perfil crediticio (subprime). Se multiplicaron las deudas hipotecarias, provocando una avalancha de ejecuciones hipotecarias que terminó por empujar a la quiebra a entidades sistémicas, como el caso de Lehman Brothers en septiembre de 2008. Esta situación derivó en una crisis de confianza global y una paralización del crédito concedido, tanto a empresas como a particulares.

Esta crisis provocó una caída sostenida en los mercados financieros a nivel global, que se prolongó hasta el año 2010. Si tomamos como referencia el índice MSCI World, un amplio índice de renta variable global que representa el rendimiento de la renta variable de mediana y gran capitalización, los mercados tardaron en alcanzar los máximos previos a la crisis casi seis años (febrero de 2013).

La deuda soberana europea y la crisis del euro (2010-2012)

El aumento de los niveles de deuda pública y privada en todo el mundo, para estimular el crecimiento y rescatar entidades tras la gran crisis financiera, propició un caldo de cultivo que desembocó en una crisis de la deuda soberana, del sistema bancario y del sistema económico de la Unión Europea. Este escenario desencadenó una ola de caídas en la calificación crediticia de la deuda gubernamental de varios Estados europeos.

El impacto fue especialmente significativo en países como España, Italia, Portugal y Grecia, cuyos niveles crónicos de déficits se agravaron ante la falta de control. La pérdida de confianza en estos mercados provocó una venta de deuda de países con mayor exposición al riesgo y un incremento de la prima de riesgo que desembocó en una pérdida generalizada de confianza.

Si tomamos como referencia la evolución de los principales índices de España e Italia, las dos economías más importantes de la zona euro que sufrieron el impacto de la crisis de la deuda, observamos que, en España, el Ibex no ha vuelto a alcanzar niveles de 11.900 puntos hasta enero de 2025, pese a que ya venía de una racha bajista por la crisis de 2007, cuando había logrado alcanzar los máximos históricos, situándose en los 15.945 puntos en noviembre de 2007.

En el caso de Italia, su índice de referencia, el FTSE MIB, arrastró una caída del 72% desde el 18 de mayo de 2007 hasta el 9 de marzo de 2009. Tras una leve recuperación durante ese ejercicio, tardó en recuperar los niveles alcanzados en septiembre de 2009 (23.900) casi nueve años, en abril del 2018.

La caída de los mercados por la pandemia de COVID-19 (2020)

La pandemia mundial ocasionada por el COVID-19 es otro ejemplo de cisne negro para los mercados. Afectó de forma inesperada a todo el planeta a principios del año 2020, y provocó confinamientos y cierres nunca antes vistos a nivel mundial. Tomando como referencia el MSCI World, en solo dos meses, los mercados cayeron un 34%, de febrero a marzo del 2020, fruto del nerviosismo y la parálisis de la actividad económica. De hecho, dos de las cinco mayores caídas en bolsa de la historia se sufrieron casi consecutivamente durante los primeros días de la crisis sanitaria, el 12/03/20 (-9,9%) y el 16/03/20 (-9,9%).

Pese a esa caída cercana al 20%, entre enero y marzo de 2020, la recuperación también fue muy rápida. Los mercados ya habían recuperado los niveles prepandemia en el mes de diciembre de ese mismo año y, a partir de ese momento, las bolsas han experimentado un robusto crecimiento, empujadas por el impulso de las grandes empresas tecnológicas.

El impacto de la inflación global y las políticas monetarias restrictivas (2021-2025)

Tras la pandemia de COVID-19, la economía a nivel mundial se enfrentó a un escenario de incremento del precio de la energía, estímulos fiscales nunca antes vistos y una crisis en la cadena de suministros que provocó un aumento significativo de la inflación global. La subida de precios, junto a las políticas monetarias restrictivas por parte de los principales bancos centrales, plantearon algunos retos para la economía: minimizar el encarecimiento del crédito y la caída de inversiones y consumo, la volatilidad de los mercados y el riesgo de estancamiento de la economía.

No obstante, el impacto fue limitado en los mercados. Según el MSCI World, desde el máximo histórico alcanzado en diciembre de 2021 hasta ese momento, donde los mercados venían con una inercia alcista empujados por la recuperación progresiva de la normalidad post-COVID-19, las bolsas tardaron en recuperarse 26 meses (febrero 2024) y, a partir de ese momento, han experimentado un crecimiento sostenido.

La vuelta de Donald Trump a la presidencia de EE.UU. (2025)

El potencial de crecimiento de las bolsas en estos últimos años, principalmente al abrigo del impulso de las empresas tecnológicas, se ha visto paralizado tras la llegada de Donald Trump a la presidencia de EE.UU., en su segundo mandato. Su agresiva política arancelaria ha provocado caídas superiores al 10% en los mercados financieros a nivel global. El MSCI World cayó un 11,29% y recuperó niveles anteriores al anuncio (3.668 puntos) el 1 de mayo de 2025. En especial, los mercados sufrieron grandes caídas tras el denominado Día de la Liberación, el pasado 2 de abril, cuando Trump anunció su paquete arancelario masivo. No obstante, todavía es pronto para ver el impacto en el corto y medio plazo y cómo será la recuperación de las bolsas.

Paciencia, disciplina y diversificación

En un entorno financiero que está en constante cambio y evolución, los cisnes negros, esas sorpresas impredecibles que pueden alterar drásticamente los mercados, siempre estarán presentes. Desde crisis económicas hasta pandemias globales, los eventos que parecen lejanos e improbables pueden ocurrir en cualquier momento y afectar a la estabilidad de los activos y desafiar las estrategias tradicionales. Sin embargo, la historia enseña una lección fundamental: la paciencia y la disciplina, junto con una adecuada diversificación, son las claves para sobrevivir y prosperar en tiempos de incertidumbre.

Mantenerse invertido durante las caídas pronunciadas, lejos de ser una estrategia arriesgada, es en realidad una de las decisiones más prudentes que un inversor puede tomar. Juan Litrán, analista enCreand Family Office, explica que “las correcciones del mercado, por más dolorosas que puedan parecer en el corto plazo, han sido históricamente el caldo de cultivo para las oportunidades de largo plazo. Los cisnes negros, aunque desafiantes, también traen consigo una recalibración del mercado que, para aquellos que se mantienen fieles a sus estrategias de inversión diversificada, ofrece rentabilidades significativas cuando se supera la volatilidad”.

Por otro lado, la diversificación, lejos de ser solo una técnica para mitigar riesgos, se convierte en un salvavidas ante la incertidumbre global. Según Litrán, “al distribuir el riesgo a través de diferentes clases de activos, sectores y geografías, los inversores no solo protegen su cartera ante los imprevistos, sino que también se posicionan para captar el crecimiento cuando el mercado se recupera”.

Así, lo que hoy parece un cisne negro, con el paso del tiempo, puede percibirse como una oportunidad. “Por eso resulta fundamental que los inversores no se dejen llevar por las emociones o el pánico que los alejen de su objetivo a largo plazo. La inversión requiere de visión, disciplina y, sobre todo, de una estrategia bien diversificada que resista la prueba del tiempo, incluso en los momentos más turbulentos”, añade Litrán.

La escalada bélica entre Israel e Irán tiene implicaciones significativas para el mercado global del petróleo. A pesar de que hasta ahora los ataques israelíes se han centrado principalmente en instalaciones militares e infraestructura nuclear, la extensión del conflicto hacia áreas petrolíferas, particularmente si afecta también a la producción iraquí, podría retirar del mercado cerca de 5 millones de barriles diarios.

Esto representaría una reducción crítica, considerando que la capacidad excedentaria de la OPEP+Rusia, estimada en unos 7,5 millones de barriles diarios, se reduciría en casi un 70%.

Este escenario aumenta notablemente el riesgo de un shock significativo en la oferta global, que podría empujar nuevamente el precio del barril hacia la referencia psicológica de los 100 dólares.

Estrategias políticas y escenarios probables

Aunque el escenario más plausible es que Irán busque preservar lo que resta de sus capacidades nucleares y eventualmente decida regresar a la mesa de negociaciones con Estados Unidos, la posición actual del gobierno estadounidense de Trump, caracterizada por su relativa pasividad y permisividad hacia Israel, abre la posibilidad a una intensificación del conflicto.

Israel podría ver en la debilidad actual de Irán —resultado del daño infligido a aliados clave como Hamás, Hezbollah y el antiguo régimen de Asad en Siria— una oportunidad única para neutralizar permanentemente la amenaza nuclear iraní.

Analistas políticos incluso sugieren que Trump podría haber facilitado deliberadamente este escenario, con el objetivo de forzar una resolución definitiva de la cuestión nuclear iraní. Sin embargo, una escalada extrema implicaría inevitablemente represalias por parte de Irán, especialmente si percibe en peligro la supervivencia del régimen del ayatolá Alí Jamenei.

Una posible respuesta iraní podría incluir ataques a instalaciones petroleras saudíes o el bloqueo del estratégico estrecho de Ormuz, por donde transitan entre 18 y 20 millones de barriles diarios de crudo y productos refinados. Tal situación forzaría a EE.UU. a reconsiderar su estrategia, balanceando la eliminación del riesgo nuclear con el mantenimiento de cierta estabilidad regional bajo el actual régimen iraní.

Consecuencias económicas y financieras

Un fuerte choque en la oferta petrolera incrementaría significativamente los costes energéticos globales y frenaría el crecimiento económico mundial. El impacto sería especialmente agudo para economías muy dependientes del petróleo importado, como Europa y China. La desaceleración en China sería particularmente preocupante, dado su papel crucial en el actual contexto económico global y su interés estratégico en evitar una escalada de tensiones en Oriente Medio.

Estados Unidos, por su parte, gozaría de una posición relativamente más favorable gracias a su independencia energética conseguida en la última década. No obstante, tampoco sería inmune a los efectos secundarios de una desaceleración global profunda. La percepción del dólar estadounidense como activo refugio podría fortalecerse en este contexto, favoreciendo relativamente a los activos denominados en dólares, en especial bonos del Tesoro y renta variable estadounidense, frente a otras regiones más vulnerables.

Reacción y percepción del mercado

En los últimos días, los indicadores de riesgo del mercado parecen haber descontado que el pico máximo del conflicto ya ocurrió, reflejado en movimientos relativamente controlados en activos clave. La rentabilidad del bono del Tesoro estadounidense ha experimentado un leve incremento, mientras el dólar y el oro muestran tendencias bajistas. Por otro lado, los índices bursátiles han mantenido una sorprendente estabilidad, aparentemente desestimando la gravedad del riesgo potencial.

Esta tranquilidad aparente podría estar sustentada en la reducción de la intensidad del uso del petróleo en la producción global respecto a décadas anteriores, y en la creencia de que la capacidad excedentaria restante, aunque limitada, podría cubrir parcialmente el déficit generado por una interrupción temporal del suministro iraní e iraquí.

Riesgos de complacencia en los mercados

No obstante, la estabilidad actual podría estar ignorando factores críticos. Una interrupción sostenida del suministro desde Oriente Medio sería difícilmente gestionable sin generar tensiones significativas en los precios del crudo, dada la limitada capacidad excedentaria real de la OPEP+Rusia en un escenario de conflicto prolongado.

Además, una escalada real podría generar efectos de segunda ronda importantes, como presiones inflacionarias significativas que obligarían a los bancos centrales a mantener políticas monetarias restrictivas por más tiempo, desacelerando aún más la economía global.

Conclusión y perspectiva

El conflicto entre Israel e Irán tiene el potencial de desencadenar un shock económico global significativo, cuyo impacto exacto dependerá en gran medida de la duración y la profundidad del conflicto, así como de la capacidad de respuesta de los actores clave en el mercado energético internacional.

La incertidumbre prevaleciente exige un seguimiento muy estrecho de los acontecimientos en Oriente Medio. La complacencia observada hasta ahora en los mercados podría verse rápidamente revertida en caso de una escalada adicional, poniendo nuevamente en relieve la importancia crítica de la región para la estabilidad económica global.

Para los inversores, mantener posiciones defensivas y diversificadas, especialmente con activos refugio, podría ser una estrategia prudente mientras se esclarece la evolución del conflicto y sus implicaciones geopolíticas y económicas.

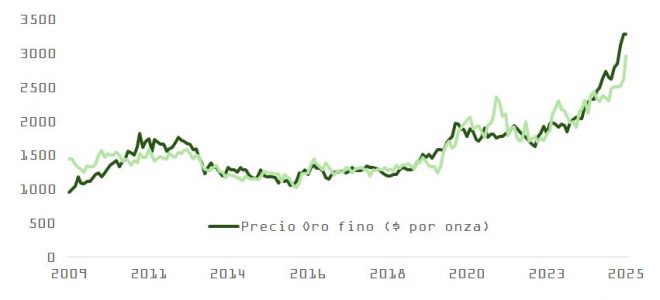

En este contexto, el oro es un activo interesante. A pesar de su excelente comportamiento desde 2023, nuestro modelo de valoración muestra una ligera desviación sobre su precio teórico.

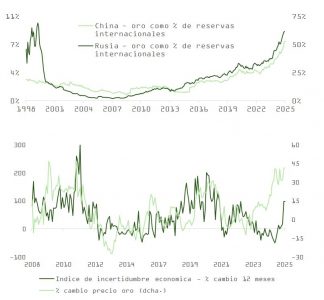

Desde el inicio de la guerra entre Rusia y Ucrania en 2023, el oro se ha convertido en un activo estratégico. Desde entonces, países como Rusia, Turquía, India o China han aumentado la tenencia de oro en sus reservas, diversificando desde el dólar estadounidense.

El porcentaje de las reservas internacionales invertidas en oro ha pasado del 20% al 24%, y sigue subiendo. El margen para que esta sea una fuente estructural de demanda es evidente si tenemos en cuenta las diferencias en posicionamiento por país. China solo tiene invertido un 7% del total de sus depósitos de divisa extranjera, por lo que las compras de oro desde este país pueden actuar como soporte a su precio. Además, hay que tener en cuenta que aproximadamente el 60% de la demanda del metal precioso proviene de bancos centrales e inversiones financieras, y que el apetito de los primeros por esta materia prima es bastante insensible a sus fluctuaciones en precio porque no persiguen un rendimiento económico.

Foto cedidaDe izquierda a derecha: Andrea Rossi, CEO de M&G plc; Joseph Pinto, CEO de M&G Investments y Micaela Forelli, CEO de M&G Europe Asset Management Operations

M&G celebró esta semana en Londres su European Media Day 2025, en el que ofreció las principales guías de actuación de la compañía. Los CEOs de la firma comentaron la estrategia corporativa en un contexto de mercado desafiante. El objetivo es posicionarse como un líder europeo en los mercados privados.

Andrea Rossi, CEO de M&G plc, arrancó su exposición con contundencia: “Hay un renacimiento de Europa; la gente quiere invertir en Europa”, señaló, para explicar después que el panorama en el Viejo Continente “se ve más estable” y con ánimo de inversión. Es decir, un escenario supone “una oportunidad para el asset management”, con jugadores que quieren “ganar tamaño” e interés por muchos asset managers por “especializarse en activos privados”. Entre ellos, la propia M&G, sobre todo en los segmentos de infraestructuras y real estate.

Para Joseph Pinto, CEO de M&G Investments, “el tamaño importa si se quiere ser un gestor pasivo”. Pero admitió que el objetivo de la firma no es tener gran tamaño, sino que “generar alfa es la clave”. Reiteró el foco en los activos privados, donde ve potencial para crecer. Sobre todo, Europa, donde observa una tendencia para llegar a tasas de financiación de compañías a través de deuda privada y así alcanzar el nivel de Estados Unidos, donde “tres cuartas partes de las empresas cuentan con un préstamo otorgado por un fondo privado”, mientras que en Europa “los bancos aún tienen un papel fuerte” en la financiación de las compañías. Por sectores, ve oportunidades en infraestructuras, donde ve una “demanda asegurada” y en defensa.

Por su parte, Micaela Forelli, CEO de M&G Europe Asset Management Operations, adelantó que están considerando lanzar algunos ELTIFs activos, y admite que algunos clientes han contactado con ellos para solicitarles una guía sobre cómo utilizar estos vehículos y para recibir formación para determinados equipos. De tal manera, que sus funciones no se limitan a comercializar productos, sino que abarcan otro tipo de servicios educativos. Asimismo, Forelli apuntó que los ELTIF son un buen instrumento “para llegar a más audiencia” a la que antes no se era accesible. Aquí recordó que, para que todo siga adelante, “la regulación debe ser clara para nosotros pero también entendible para el inversor”.

En un ejercicio predictivo a cinco años vista, Rossi reiteró que “estamos en la hora dorada para el asset management y para la gestión activa”, con el aval de buenos performance, necesidad de dinero por parte de los gobiernos y la necesidad de los jubilados de poner a trabajar sus ahorros en un escenario de prolongación de la esperanza de vida. Pinto también refrendó su optimismo con respecto a Europa y cree que se necesita el apoyo de los inversores y la industria de gestión de activos puede «jugar un rol clave». Asimismo, Forelli destacó el futuro trasvase de liquidez en manos de los particulares hacia la inversión para la jubilación.

También hubo menciones a acuerdos futuros. Rossi explicó que el acuerdo con Dai-ichi supone que la firma nipona invertirá en estrategias europeas y que M&G contará con oportunidades de distribución en Japón. «Es una oportunidad para crecer», aseguró y no descartó que se realicen nuevos acuerdos en el futuro si tienen sentido. Con todo, de momento se van a centrar en llevar a cabo el pacto firmado con Dai-ichi.

La reconfiguración de la economía global y de los mercados financieros exige cautela a los analistas, los responsables políticos y los inversores. Según la visión de Amundi, de hecho, el enfoque estadounidense del comercio y las relaciones internacionales indica cambios estructurales que persistirán más allá de la actual administración. En este contexto, la gestora mantiene su postura moderada proriesgo y apuesta por la resilencia y la diversificación, con coberturas reforzadas frente a los riesgos de inflación y divisas. «Centrarse en temáticas de largo plazo y exposición selectiva a activos reales y alternativos puede ayudar a los inversores a sortear las fluctuaciones diarias y a los cambios en las correlaciones», señala como principal propuesta.

La firma sostiene que la reconfiguración de la economía global obliga a inversores y responsables de política económica a actuar con cautela, tal y como explicó Víctor de la Morena, CAIA, director de Inversiones de Amundi Iberia, durante la presentación de sus perspectivas. En este sentido, señaló que Amundi advierte de que el enfoque de EE. UU. en materia comercial e internacional marca un cambio estructural que irá más allá de la actual administración. Y, aunque el panorama político resulta impredecible, la firma identifica oportunidades ligadas a valoraciones atractivas y resiliencia en las compañías, especialmente en los mercados de crédito, donde no se anticipa una recesión de beneficios.

Crecimiento global

El escenario base de Amundi contempla un crecimiento global del 2,9% en 2025 y del 2,8% en 2026, con una clara divergencia entre mercados desarrollados (1,3%) y emergentes (3,9%). Según sus estimaciones, EE.UU. verá una desaceleración por debajo de su potencial, con un PIB del 1,6%, debido al impacto de la incertidumbre política y comercial, junto con el aumento del déficit público, que podría alcanzar el 6,5% del PIB el próximo año. “La entrada de Trump al poder ha provocado un acelerón a una guerra comercial que no teníamos antes, por lo menos a tal nivel”, indicó Víctor de la Morena.

En consecuencia, se esperan tres recortes de tipos por parte de la Reserva Federal en el segundo semestre, situando el tipo de interés en el 3,5% a finales de 2025. “Para un inversor no americano, invertir en Bolsa americana ahora mismo tiene el doble de riesgo. Antes sabías que ante una mala situación de mercado, el dólar iba a compensar, sirviendo como una especie de protección, algo que no ocurre en la actualidad. Para nosotros este momento es clave, porque significa que el dinero ha vuelto donde hay potencial y no hay riesgo: la Bolsa europea”, añadió de la Morena.

Esto ha provocado que en Europa el contexto mejore ligeramente gracias a menores tipos, un euro más fuerte y nuevas alianzas comerciales. Amundi prevé un crecimiento del 0,8% en la Eurozona y Reino Unido, junto con dos recortes adicionales por parte del BCE hasta situar el tipo en el 1,5%. Los mercados emergentes, por su parte, se benefician de la pérdida del «excepcionalismo americano», políticas monetarias más laxas y la relocalización de cadenas de suministro. India y los países ASEAN figuran entre los grandes beneficiarios. Se estima que India crecerá un 6,6% en 2025, mientras que China lo hará un 4,3%, demostrando ser “un polo de innovación y tecnología muy importante”

Inversiones: diversificación geográfica, temáticas y coberturas

Desde una perspectiva de inversión, Amundi subraya la necesidad de diversificación y coberturas ante un entorno de riesgos geopolíticos y económicos crecientes, y anticipa un mayor empinamiento de las curvas de rendimiento, impulsado por emisiones fiscales elevadas y tipos volátiles. En renta fija, la gestora favorece la deuda soberana europea y de mercados emergentes frente a la estadounidense. Prefiere duración táctica y se muestra neutral en high yield, aunque positiva en deuda subordinada bancaria. En divisas, destaca el potencial del yen japonés, el euro y las divisas escandinavas.

“El problema de Estados Unidos se está haciendo crónico. La incertidumbre que se está viviendo en el país ha provocado que otras divisas [como las antes mencionadas] estén ganando terreno frente al dólar, que ha sufrido un gran desplome en este semestre”, destaca el responsable de la firma para Iberia.

Y en renta variable, Amundi prevé retornos bajos en mercados desarrollados y una mayor rotación fuera de EE.UU. «Las oportunidades están en valores con buenos márgenes, valoración atractiva y temáticas como defensa europea, IA, gobernanza en Japón y la iniciativa ‘Make in India'», apunta la gestora , quien también reconoce que se favorecen mid-caps europeas y acciones de alto dividendo en Japón.

Mercados emergentes y activos reales: claves del posicionamiento

La renta fija emergente en moneda fuerte y local se posiciona como una alternativa atractiva ante los bajos retornos de los países desarrollados. En renta variable, Amundi busca sectores resilientes, ligados al consumo interno, defensa y tecnología. En cuanto a renta variable, la gestora apuesta por oro, materias primas e infraestructuras como coberturas ante la inflación. Además, señala la importancia de la diversificación en divisas, en especial para los inversores no estadounidenses.

Amundi concluye que la clave para afrontar el entorno actual es una asignación dinámica, capaz de resistir turbulencias y aprovechar las oportunidades que ofrece la reconfiguración estructural del mundo. En un ciclo avanzado y un contexto incierto, la resiliencia empresarial, la diversificación y la selectividad se perfilan como las herramientas esenciales para los inversores globales.

A principios de mes, Morpheus Research afirmó en una de sus últimas investigaciones que Abacus Global Management, gestora especializada en fondos alternativos y centrada principalmente en la compra y venta de pólizas de seguros de vida, habría sobrevalorado sus activos.

“Nuestra investigación reveló que los rendimientos ‘demasiado buenos para ser verdad’ que impulsan los ingresos de Abacus se generan principalmente mediante una sobrevaloración sistemática de sus activos a través de un opaco esquema contable de ‘valoración según modelo’, que guarda un inquietante parecido con colapsos previos en la industria de los life settlements”, apuntan.

Sin embargo, tras la publicación de estas informaciones, algunas de las principales firmas de analistas que cubren la compañía han respaldado su proceso con declaraciones y con la continuidad de calificaciones de compra, rendimiento superior o sobreponderación sobre nuestras acciones.

En concreto, el 4 y 5 junio, Autonomous/Bernstein calificaron las acciones de “rendimiento superior”, mientras que Piper Sandler las calificó de “sobreponderación” y BRiley la calificó de “compra”. A estos ejemplos se suman firmas de analistas como TD Bank y Northland, quienes calificaron la acción de “compra” y “rendimiento superior”, respectivamente. Estos analistas sitúan un precio objetivo por acción que oscila entre los 12 y 15 dólares, en general, con una recomendación de consenso de compra fuerte.

“Además del respaldo de los analistas, nuestro auditor Grant Thornton también ha confirmado nuestro enfoque de valoración a valor razonable (mark-to-market) para las pólizas que mantenemos en nuestro balance, y no ha visto razón para modificar esa opinión desde la publicación del informe bajista. Es importante señalar que dicho informe contenía una declaración engañosa atribuida a un CEO de Grant Thornton UK. La empresa con sede en el Reino Unido es una entidad legal separada de nuestro auditor, Grant Thornton US, y cada firma opera de forma independiente y gestiona sus propios asuntos”, han añadido desde Abacus.

La respuesta de Abacus

En respuesta a estas acusaciones, Abacus Global Management ha publicado un comunicado en el Nasdaq. La firma considera que sus accionistas han sido objeto de “un ataque bajista falso y desinformado” y que el informe publicado hace dos acusaciones erróneas: primero, que Abacus depende en exceso de un único proveedor de expectativas de vida (Lapetus Solutions); y segundo, que esta dependencia ha inflado significativamente la valoración de nuestro balance. Según señalan, “ambas afirmaciones son incorrectas”.

En este sentido, la compañía ha declarado: “Abacus mantiene su compromiso con nuestro proceso, la metodología de valoración y los beneficios que ofrecemos tanto a los asegurados como a los inversores. Nuestros analistas de cobertura del mercado comparten este sentimiento y han respaldado nuestro proceso mediante comunicados publicados, manteniendo recomendaciones de compra, rendimiento superior o sobreponderación en nuestra acción”.

La firma también ha contratado a Lewis and Ellis, una firma actuarial externa, para revisar todo el balance de pólizas, eliminando todas las estimaciones de expectativa de vida provistas por Lapetus del análisis. Tras haber realizado este ejercicio, la nueva valoración de Lewis and Ellis coincidió con su valoración previa, resultando en un valor total de las pólizas de 449 millones de dólares al 31 de marzo de 2025.

Sobre la valoración que hace de los activos, Abacus Global Management ha explicado que ha desarrollado un marco de valoración sofisticado que se optimiza para distintos objetivos empresariales en cada etapa del ciclo de vida del activo. “Este enfoque dual utiliza la expectativa de vida para transacciones dirigidas al consumidor, mientras que emplea una valoración basada en el mercado para la gestión del balance general. Los modelos de valoración basados en la expectativa de vida suponen que el activo se mantiene hasta su vencimiento, por lo que calcular la fecha de vencimiento es críticamente importante. En cambio, el enfoque de mercado se basa en el precio de compraventa de pólizas entre compradores y vendedores informados, inteligentes y dispuestos”, detalla.

Foto cedidaNils Bolmstrand, CEO de Nordea Asset Management.

Nordea Asset Management (NAM) ha anunciado el lanzamiento de sus dos primeros ETFs activos BetaPlus, trasladando una de las estrategias más exitosas de Europa a un público más amplio de inversores. “Se trata de un consolidado grupo de estrategias activas optimizadas, con 60.000 millones de euros en activos, que ha generado alfa de forma consistente con un riesgo controlado durante más de 15 años”, señalan.

Según explica la gestora, BetaPlus es su respuesta activa a la gestión pasiva y una “solución ideal para los inversores en un entorno volátil y concentrado como el actual”. La firma destaca que estas estrategias han sido respaldadas por clientes institucionales y de gestión discrecional en toda Europa, estas estrategias están ahora disponibles en nuevo formato, más flexible, gracias al lanzamiento de los ETFs activos BetaPlus. Anteriormente ofrecidas únicamente a través de fondos UCITS y mandatos, los ETFs BetaPlus se presentan con el mismo riguroso proceso de inversión y el mismo equipo con una dilatada experiencia.

Desde Nordea AM señalan que “BetaPlus va más allá de una simple exposición al mercado, combinando un método cuantitativo para la construcción de la cartera con un exhaustivo control de riesgos e integración de criterios de sostenibilidad”. Estas estrategias activas se apoyan en la amplia experiencia del Multi Asset Team de NAM en inversión multifactorial, haciéndolas más efectivas y replicables. Este enfoque está diseñado para ofrecer fiabilidad, sin sorpresas, convirtiéndolo en una opción atractiva para los inversores que buscan un alfa consistente. La gama BetaPlus incluye tanto soluciones de inversión tradicionales como sostenibles.

“BetaPlus no es algo nuevo, durante 15 años estas estrategias han ofrecido lo que los inversores más valoran: alfa consistente con un riesgo controlado. Con 60.000 millones de euros invertidos, la demanda de los clientes sigue creciendo por la generación consistente de alfa y una eficiencia en costes. Ofrecer BetaPlus en formato ETF es el siguiente paso lógico, proporcionando a los inversores la flexibilidad y la liquidez que buscan”, ha explicado Nils Bolmstrand, CEO de Nordea Asset Management.

Domiciliados en Irlanda y disponibles desde lanzamiento en Xetra, estos ETFs darán un acceso más amplio a las soluciones BetaPlus de NAM. La disponibilidad en LSE y en SIX están pendientes y se espera que estén disponibles próximamente. Según indica la gestora, estos dos primeros vehículos que lanza son el Nordea ETF ICAV – BetaPlus Enhanced Global Developed Sustainable Equity Fund UCITS ETF; y el Nordea ETF ICAV – BetaPlus Enhanced Global Sustainable Equity Fund UCITS ETF.

A raíz de las actuales turbulencias del mercado, el bitcoin también se ha visto afectado por las turbulencias de las últimas semanas en los mercados, pero ha empezado a recuperarse en abril. ¿Tiene alguna validez la teoría que empieza a surgir entre algunos inversores que ven el bitcoin como una cobertura frente a la incertidumbre?

Según DWS, desde principios de 2023, el bitcoin ha superado claramente al oro y al Nasdaq. Durante mucho tiempo, el «oro digital», como algunos entusiastas denominaron a bitcoin, se consideró una forma atractiva de independizarse de los mercados bursátiles, especialmente de Wall Street, incluso en tiempos turbulentos. Sin embargo, las últimas semanas han vuelto a demostrar que bitcoin también puede sufrir presiones en tiempos de incertidumbre y debilidad del mercado.

La euforia por el lanzamiento de ETFs de bitcoin y las conversaciones sobre el mantenimiento de reservas de bitcoin con Donald Trump impulsaron el precio de bitcoin fuertemente al alza, en la segunda mitad de 2024. Pero, en lo que va de año, bitcoin ha recibido, temporalmente, un golpe significativo, explican desde DWS.

El aumento general de la aversión al riesgo, en respuesta a las políticas del nuevo presidente, ha hecho que los inversores también se muestren escépticos respecto a las criptodivisas. Y la debilidad de las criptomonedas se ha producido casi en paralelo a la debilidad del Nasdaq: la correlación entre las dos clases de activos alcanzó un nivel excepcionalmente alto en febrero y marzo. Sin embargo, hay que señalar que una correlación tan alta sólo existe en determinadas fases del mercado, según destacan desde DWS.

No solo el análisis histórico muestra que la correlación es mucho menor en periodos más largos. Por ejemplo, desde que Donald Trump anunció sus aranceles de amplio alcance el 2 de abril de 2025, bitcoin ha vuelto a superar significativamente al Nasdaq.

“En periodos de mayor incertidumbre, no es de extrañar que el oro, percibido como el clásico activo refugio, muestre su fortaleza; en lo que va de 2025 ha superado al bitcoin y al Nasdaq por un amplio margen. Así pues, parece que los inversores nerviosos en tiempos turbulentos siguen depositando su confianza en el oro físico tradicional antes que en el «oro digital» en forma de bitcoin”, han explicado los expertos de DWS.

Bitcoin ha tomado ventaja en los dos últimos años

En términos generales, según DWS, podemos decir que el Bitcoin perdió algo menos de un 32% entre su máximo de algo más de 109.000 dólares, alcanzado el 20 de enero, y su importante mínimo intermedio del 7 de abril. En comparación, la pérdida máxima durante la reciente tendencia bajista del Nasdaq fue de algo menos del 27%.

Sin embargo, desde entonces, el Bitcoin se ha recuperado algo más que el Nasdaq. Un posible factor de apoyo para el Bitcoin podría ser el creciente cuestionamiento del dólar estadounidense como moneda de reserva mundial estable. El índice Bloomberg Dollar Spot cayó bruscamente en abril.

“Es bastante concebible que Bitcoin vuelva a caer (junto con el Nasdaq), si el repunte del mercado termina y se produce otra liquidación al deteriorarse de nuevo el sentimiento de riesgo. Sin embargo, el Bitcoin podría seguir siendo demandado a corto plazo si el dólar continúa debilitándose. En nuestra opinión, aún no es un valor refugio y es probable que siga siendo volátil en un futuro próximo. Sin embargo, las percepciones del mercado están cambiando lentamente y queda por ver si existe una creciente creencia en el Bitcoin como cobertura frente a las tensiones geopolíticas y macroeconómicas”, concluyen los expertos de la entidad.

La confianza en los mercados de renta variable europeos se ha mantenido al alza desde principios de año, impulsada por el aumento de los planes de gasto de Alemania y la Unión Europea, las perspectivas de un alto el fuego en Ucrania y la caída de los precios de la energía. Si Alemania implementa su paquete fiscal, los resultados negativos de la economía europea durante los últimos años podrían llegar a su fin, reduciendo gradualmente la brecha con Estados Unidos. Este cambio fundamental podría traducirse en una mejora de los beneficios empresariales europeos, aunque las incertidumbres comerciales siguen representando un obstáculo para los sectores orientados a la exportación.

La decisión de Alemania de flexibilizar su deuda podría marcar un momento decisivo, similar al compromiso del Banco Central Europeo para salvar la zona euro en 2012. Reflejando este optimismo, las bolsas europeas han experimentado impresionantes ganancias y continúan mostrando buenos resultados este año. El DAX alemán ha subido un 15% y el CAC 40 francés un 9%, principalmente impulsados por los valores de defensa y los bancos.

¿Se han movido demasiado rápido los mercados europeos?Creemos que sí, por lo que mantenemos una postura cautelosa sobre el mercado europeo a corto plazo. Los indicadores de impulso de precios sugieren que los mercados están sobrecomprados, especialmente en los mercados de renta variable alemanes. En Alemania, el proceso legislativo implica a dos cámaras parlamentarias, y el tiempo apremia. Aún existen obstáculos como la oposición política o los partidarios de reformas estructurales, lo que genera el riesgo de no alcanzar una mayoría antes de la fecha límite del 25 de marzo. Aunque creemos que la modificación del freno de deuda se aprobará en ambas cámaras, los riesgos de ejecución persisten a corto plazo. Por ello, es posible que veamos un retroceso en los niveles actuales del mercado cuando la temporada de resultados comience y las valoraciones se confronten con las tendencias y previsiones de beneficios. También hay que tener en cuenta los mayores costos de capital en Europa.

Las valoraciones de la renta variable europea, medidas por la relación precio-beneficio, están en línea con las medias históricas tras la fuerte revalorización de principios de año. Dicho esto, el atractivo relativo de la renta variable europea frente a la estadounidense sigue siendo fuerte a medio y largo plazo, ya que las valoraciones europeas son más atractivas: las relaciones precio-beneficio del índice Stoxx 600 europeo siguen siendo inferiores a las del S&P 500 estadounidense en un contexto histórico. Además, las ayudas fiscales podrían impulsar el crecimiento de los beneficios de los sectores directamente beneficiados.

El lujo y los semiconductores europeos parecen atractivos

El sector del lujo se beneficia de la recuperación de la demanda tanto en Occidente como en China, mientras que la industria de semiconductores es un sector monopolístico con una demanda creciente de chips analógicos. Creemos que ambos sectores ofrecen negocios de calidad a un precio razonable. De hecho, la prima de valoración estructural de ambos sectores se ha normalizado recientemente. Finalmente, el sector de materiales se ve respaldado por el gasto previsto en infraestructuras y la eventual reconstrucción de Ucrania.

Las expectativas de un tipo terminal más alto por parte del BCE crean un entorno favorable para los bancos de la región, donde los márgenes netos de intereses podrían mantenerse sólidos, los ingresos por comisiones mejorar y la rentabilidad para los accionistas seguir siendo fuerte. No obstante, el sector ya ha subido más de un 25% en lo que va de año, acercando las valoraciones a sus medias históricas. Las ganancias recientes sugieren prudencia, con posibles niveles de entrada más atractivos en el futuro.

Es momento de aprovechar los mayores rendimientos de los bonos corporativos

Una expansión fiscal europea impulsaría el potencial de crecimiento a largo plazo, mientras que la inflación sigue cercana a los niveles objetivo, lo que reduce la probabilidad de una relajación agresiva de los tipos de interés por parte del BCE. Por lo tanto, hemos ajustado al alza nuestras previsiones de rentabilidad de los Bunds, esperando que el bono a 2 años alcance el 2,25% y el bono a 10 años el 2,90% en los próximos 12 meses.

Por ahora, mantenemos una preferencia por los vencimientos de cinco a siete años debido a las valoraciones y el momento del mercado, ya que los rendimientos están actualmente sobreextendidos. El tipo terminal del BCE está 20 puntos básicos por debajo de las expectativas del mercado, y nuestros modelos de valor razonable sugieren que los Bunds están sobrevalorados. Riesgos como los retos de la expansión fiscal, posibles aranceles estadounidenses y el impulso crediticio de China justifican la cautela a corto plazo. Dicho esto, ahora es un buen momento para que los inversores que adoptan una estrategia de «comprar y mantener» aseguren rendimientos más altos.

Los bonos corporativos europeos han superado a sus homólogos estadounidenses debido al sentimiento de riesgo, mientras que la preocupación por el crecimiento de EE. UU. ha presionado los bonos corporativos allí. Los diferenciales con los bonos soberanos se han estrechado en 15 puntos básicos en la categoría de grado de inversión (IG) y en 7 puntos básicos en la de alto rendimiento (HY) en lo que va de año, acercándose a los elevados rendimientos estadounidenses. Los bonos corporativos de alto rendimiento e IG en euros ofrecen ahora rendimientos similares a los de sus equivalentes estadounidenses, mientras que los bonos HY europeos ofrecen rendimientos superiores.

Los fundamentos del mercado crediticio siguen siendo sólidos, con apalancamiento contenido, márgenes sólidos y bajos niveles de angustia, aunque la cobertura de intereses es débil. Las tasas de impago han aumentado debido a las reestructuraciones previstas, pero se espera que disminuyan. Las entradas en el crédito europeo siguen superando a las de EE. UU. Si las expectativas de crecimiento se mantienen y los rendimientos siguen altos, esperamos que las entradas sigan siendo fuertes hasta 2025. Los bonos corporativos IG se han convertido en una alternativa interesante a los bonos soberanos, gracias en parte a la menor volatilidad de los rendimientos. La pendiente de la curva de rendimientos, impulsada por las expectativas de relajación de la política monetaria y un mayor crecimiento a largo plazo, también ha aumentado el atractivo del crédito IG de larga duración.

EUR/USD ampliado, pero con caídas limitadas

El tipo de cambio euro-dólar superó el 1,09 en marzo, invirtiendo una tendencia favorable al dólar que duró cinco meses. Sin embargo, el par parece sobrecomprado y, aunque las posibles mejoras del crecimiento alemán podrían favorecer nuevas subidas, estos beneficios tardarán en materializarse. La incertidumbre comercial a corto plazo sigue siendo elevada, especialmente con la publicación prevista para el 2 de abril del informe comercial «America First». Debido a estos riesgos, preferimos mantener la cautela sobre el EUR/USD. Nuestros objetivos actuales para el EUR/USD se sitúan en 1,06 tanto a tres como a doce meses. No obstante, esperamos que un sentimiento menos negativo hacia el euro se refleje en determinados pares de divisas. Por ejemplo, vemos que el euro se aprecia frente a la libra esterlina, ya que es probable que el Banco de Inglaterra recorte los tipos de forma más agresiva que el BCE. Por otro lado, creemos que el euro se debilitará frente al franco suizo debido a la fortaleza de las balanzas exteriores suizas. Frente al yen, también esperamos que el euro se debilite significativamente a tres y doce meses, conforme el Banco de Japón normalice su política monetaria al alza.

Tribuna elaborada por Luca Bindelli, director de Estrategia de Inversión de Lombard Odier