Guía de usuario para navegar por el final de Bretton Woods II

| Por Beatriz Zúñiga | 0 Comentarios

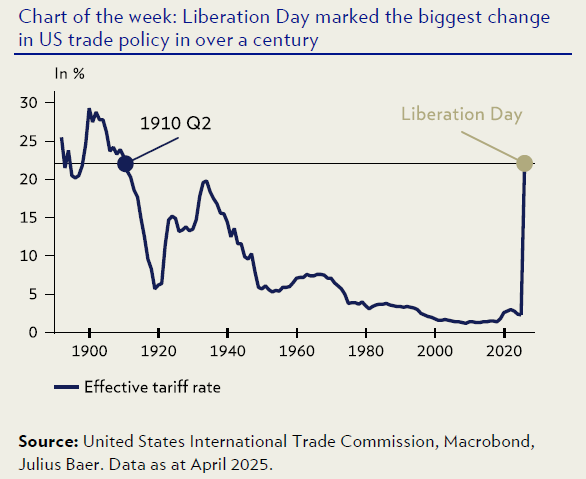

Ya se ha cumplido un mes del llamado “Día de la Liberación”, en el que Donald Trump anunció su política arancelaria y marcó un claro punto de inflexión en la economía mundial. En opinión de Yves Bonzon, CIO de Julius Baer, las políticas de la actual Administración estadounidense están socavando el orden mundial posterior a la Segunda Guerra Mundial. “A finales de noviembre pasado, el índice S&P 500 emitió una señal de alerta de mercado bajista. El mercado de valores estadounidense podría haber entrado en un ciclo bajista, y el proceso de tope resultante se ha visto distorsionado por el impacto arancelario del Día de la Liberación”, apunta.

El CIO de Julius Baer reconoce que todos coinciden en que se trata de la seguridad nacional de Estados Unidos y de contener el auge de China. Pero matiza que al intentar reequilibrar el comercio global, la ejecución es aún más importante que la estrategia, y la ejecución del equipo de Trump ha sido gravemente deficiente hasta la fecha. Para él, la pregunta más importante es si la guerra comercial conducirá a una guerra de capitales.

“Ante el giro de Estados Unidos hacia políticas comerciales coercitivas contra China, el riesgo de que los mercados globales sufran una balcanización es muy real. Sin embargo, hoy en día, la asignación estratégica de activos está diseñada para un mundo posterior a Bretton Woods II, con controles de capital y políticas financieras represivas por parte de Estados Unidos y, potencialmente, de otros países, como represalia. Además, no hay muchos activos que protejan a los inversores de tales medidas políticas”, comenta Bonzon.

Hay décadas en las que no ocurre nada, y hay semanas en las que ocurren décadas

La afirmación anterior se atribuye a Lenin, y es posible que estemos en uno de estos importantes puntos de inflexión para la economía mundial. Según Bonzon, llevamos hablando de un mundo multipolar desde la Perspectiva Secular de Julius Baer de 2019 y también han destacado las crecientes tensiones entre Pekín y Washington y la probable bifurcación en dos ecosistemas tecnológicos distintos. De hecho, más recientemente, fuimos de los primeros en destacar el informe técnico de Stephen Miran “Guía del usuario para la reestructuración del sistema de comercio global”.

“Curiosamente, las reacciones de los lectores en aquel momento fueron una mezcla de interés e incredulidad, considerando el ejercicio como un intento académico de explorar vías alternativas de política económica para los Estados Unidos de América. Mientras tanto, el impacto de los aranceles a las importaciones anunciados por el presidente Trump el 2 de abril ha despertado la conciencia general sobre los cambios radicales que se están produciendo en los regímenes geopolíticos y económicos bajo el impulso de la actual administración estadounidense”, explica el CIO del Julius Baer.

En su opinión, en momentos como estos, es fácil dejarse llevar por las tendencias a corto plazo y reaccionar exageradamente, o pasar por alto las consecuencias a largo plazo de tales puntos de inflexión. “Hoy en día, navegar estos cambios se vuelve más difícil que nunca, dada la propensión de la actual administración estadounidense a los anuncios emotivos, los posteriores cambios de postura o la suavización de estos anuncios, y los espectaculares giros de 180 grados”, reconoce.

¿Qué intenta lograr el gobierno de Estados Unidos?

Para Bonzon, el caos en la formulación de políticas en Washington ha alcanzado niveles donde la realidad supera la ficción. En este contexto, existen diversas interpretaciones políticas de los objetivos de la administración Trump. El secretario del Tesoro, Scott Bessent, y el secretario de Comercio, Howard Lutnick, deben estar incrédulos cuando intervienen para contener el daño innecesario causado por las declaraciones del presidente, la última de las cuales se refería al presidente de la Reserva Federal.

“Huelga decir que las declaraciones sobre el despido de Jerome Powell son doblemente contraproducentes. En primer lugar, debilitan la confianza en la independencia de la Reserva Federal y, por lo tanto, la integridad del dólar estadounidense como reserva de valor. En segundo lugar, si el Comité Federal de Mercado Abierto se inclinara por una flexibilización monetaria, probablemente se mostraría más reticente y reconsideraría esta postura por temor a ser percibido como cediendo a la presión de la Casa Blanca”, añade.

De qué preocuparse

Según destaca, mientras tanto, en Washington, las discusiones en el Congreso sobre política fiscal no avanzan en la dirección correcta. “La reducción real del déficit mediante las medidas implementadas por el Departamento de Eficiencia Gubernamental es muy incierta, y el techo de la deuda federal se incrementará en 4-5 billones de dólares, hasta alcanzar los 40-41 billones. Como dijimos a principios de abril, a corto plazo, es poco probable que el S&P 500 actúe como barrera contra las tóxicas políticas macroeconómicas estadounidenses. Sin embargo, los mercados de crédito seguramente marcarán esta línea”, explica el CIO de la firma.

Y añade que la principal función de los mercados de capital globales actuales es garantizar una refinanciación fluida y ordenada de la deuda pública y privada por un valor aproximado de 30-50 billones de dólares en vencimientos anuales. “Si los mercados de crédito se congelan, el gobierno estadounidense no tendrá más remedio que ceder. Es por esto que el rendimiento del bono del Tesoro estadounidense a 10 años es la señal de precios más importante a partir de ahora.

¿Aranceles comerciales permanentemente altos?

“Nos sorprende bastante ver que los índices S&P 500 y MSCI World hayan recuperado por completo la caída del Día de la Liberación, aunque solo medidos en dólares estadounidenses. Al momento de escribir esto, la perspectiva del año hasta la fecha es, por supuesto, bastante diferente para quienes piensan en dólares estadounidenses, con el MSCI World bajando un modesto -1,5%, y para quienes piensan en euros o francos suizos, con el MSCI World bajando un -10,8%”, reconoce Bonzon.

Según explica, en los niveles actuales, la renta variable estadounidense desestima los aranceles de Trump como un paso transitorio muy desagradable en las negociaciones hacia un acuerdo comercial favorable con la mayoría de los socios comerciales y, potencialmente, también con China. “Discrepamos. Manténgase a la defensiva y continúe monetizando sus principales inversiones en acciones de gran capitalización (comprando opciones de compra mientras mantiene el subyacente)”, afirma.

En cuanto al dólar, se inclina a sugerir que la mayor parte del daño para 2025 probablemente ya se haya producido. “El consenso bajista sobre el dólar estadounidense parece bastante extremo. Dicho esto, la moneda de reserva mundial sigue siendo cara, y la actual administración estadounidense es imprudente en su intento de rediseñar el orden monetario y económico de la posguerra. La volatilidad es la única certeza”, concluye.