WisdomTree amplía su gama de ETPs cortos y apalancados (short and leveraged -S&L-, en inglés) con el lanzamiento de exposiciones cortas y apalancadas a las 7 Magníficas y a semiconductores. Según indican desde la gestora, estos productos ya cotizan en la Borsa Italiana, la Bolsa de Londres y Börse Xetra, con unos coeficientes de gastos de gestión del 0,75%.

Desde la firman señalan que los nuevos ETPs son: WisdomTree Magnificent 7 3x Daily Leveraged (3MG7); WisdomTree Magnificent 7 3x Daily Short (3M7S); WisdomTree PHLX Semiconductor 3x Daily Leveraged (3SEM); y WisdomTree PHLX Semiconductor 3x Daily Short (SC3S). Según explican, estos vehículos S&L ofrecen una exposición triple diaria apalancada y triple corta/inversa al WisdomTree US Bluechip Select Index (NTR) y al PHLX Semiconductor Sector Net Total Return Index.

“El lanzamiento de estos ETPs cortos y apalancados sobre las 7 Magníficas y el sector de los semiconductores ofrece a los inversores formas tácticas de expresar posiciones de alta convicción, sobre áreas que siguen desempeñando un papel destacado en la dinámica del mercado. Estas exposiciones reflejan temáticas clave, desde la concentración de las rentabilidades en renta variable, hasta el papel cada vez más importante de la IA en el crecimiento global. En el entorno actual, la capacidad de ajustar la exposición con flexibilidad, ya sea para participar en las tendencias en curso o para sortear posibles correcciones a corto plazo, puede ser un complemento útil a la caja de herramientas de un inversor”, ha comentado Pierre Debru, Head of Research Europe de WisdomTree.

Desde la firma añaden que los ETPs S&L amplifican tanto los rendimientos positivos de una inversión, como los negativos. “Las rentabilidades y pérdidas potenciales de una posición apalancada serán mayores que las de una posición equivalente no apalancada y, debido al apalancamiento diario y a su efecto compuesto, los ETPs cortos y apalancados no son adecuados para los inversores que emplean una estrategia tradicional de comprar y mantener. Los ETPs S&L tienen un periodo de tenencia recomendado de un día y están diseñados para la negociación táctica y a corto plazo”, explican. Además, recuerdan que es importante que los inversores comprendan los atributos del producto y todos los riesgos asociados antes de invertir en ETPs S&L.

Por su parte, Alexis Marinof, CEO, Europe, WisdomTree, ha añadido: “Como uno de los principales proveedores europeos de ETPs cortos y apalancados, nuestro objetivo es introducir exposiciones en el mercado allí donde vemos un potencial significativo de implementación táctica. Combinando nuestra experiencia en inversión temática con nuestra fortaleza en estrategias S&L, hemos introducido nuevas herramientas que se alinean con el interés de los inversores por las 7 Magníficas y los semiconductores, dos temáticas y sectores clave de la renta variable. Estos lanzamientos están pensados para los inversores que buscan gestionar tácticamente el riesgo o expresar posiciones de alta convicción, con la flexibilidad necesaria para responder a los movimientos del mercado a corto plazo con precisión e intención”.

La gama de ETPs cortos y apalancados de WisdomTree cuenta con 2.600 millones de dólares en activos gestionados y consta de más de 100 ETPs en Europa, cubriendo las principales clases de activos, como renta variable, materias primas, renta fija, activos alternativos y divisas. Los ETPs están autorizados para la venta en Alemania, Austria, Bélgica, Dinamarca, España, Finlandia, Francia, Irlanda, Italia, Luxemburgo, Noruega, Países Bajos, Polonia, Reino Unido y Suecia.

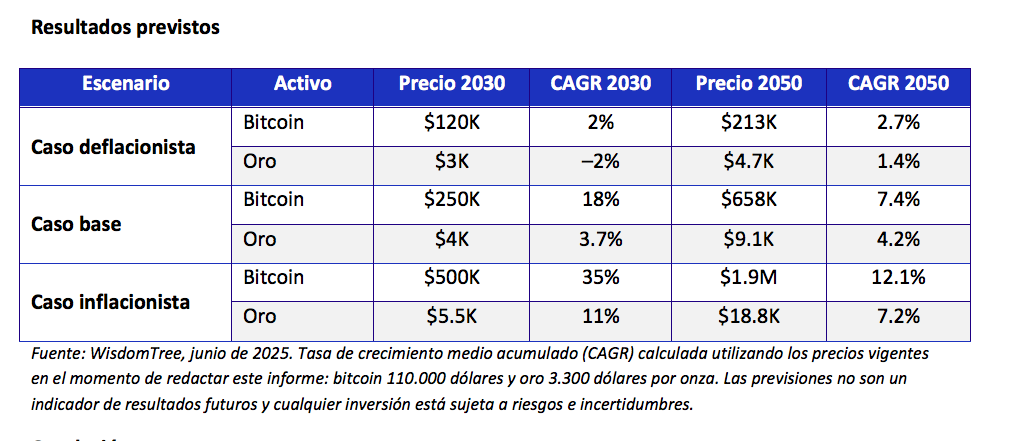

En las últimas semanas, hay dos activos que han protagonizado un interesante rally: el oro y el bitcoin. Según el análisis que hacen las firmas de inversión internacionales, junio fue un poderoso recordatorio del atractivo del oro como refugio seguro; un estatus que también intenta ganarse la citada criptomoneda. En este sentido, reconocen que la incertidumbre que marca el contexto -el último ejemplo ha sido el anuncio de la Administración Trump de un arancel del 30% a las importaciones de la UE desde el 1 de agosto- actual explica su buen comportamiento.

Blake Heimann, Senior Associate, Quantitative Research en WisdomTree, sostiene que a medida que se dispara la deuda soberana, persiste el riesgo de inflación y disminuye la confianza institucional, los inversores buscan activos que protejan su poder adquisitivo en un panorama monetario cada vez más inestable. “Tradicionalmente, el oro ha desempeñado el papel clave de depósito de valor duradero y de activo de reserva común. Hoy, sin embargo, bitcoin se perfila como una alternativa creíble y descentralizada”, afirma.

Según un análisis realizado por la gestora, y basado en distintos escenarios, que explora cómo la expansión sostenida de la oferta monetaria mundial podría remodelar los precios futuros tanto del oro como de bitcoin, dos activos comúnmente denominados “dinero duro” o “reserva de valor”. Este análisis sitúa a bitcoin y al oro como activos monetarios duros complementarios posicionados para beneficiarse de la continua expansión monetaria. Según apunta el experto de WisdomTree, si la oferta monetaria crece en línea con las tendencias históricas y los inversores reasignan capital hacia depósitos de valor escasos, ambos activos están posicionados para un alza significativa.

“En el caso base, bitcoin alcanza los 250.000 dólares y el oro los 4.000 dólares en los próximos 5 años. En condiciones más inflacionistas, las valoraciones podrían superar los 500.000 dólares para bitcoin y los 5.500 dólares por onza para el oro. Con una oferta muy limitada y una creciente demanda de resiliencia monetaria, ambos activos ofrecen funciones diferenciadas en una asignación diversificada a activos de ‘dinero duro’”, afirma Heimann.

Impulsores del oro

En opinión de Claudio Wewel, estratega de divisas de J. Safra Sarasin Sustainable AM (JSS SAM), el oro debería continuar al alza, respaldado por una fuerte demanda estructural y la incertidumbre sobre las políticas estadounidenses. “La compra de ETFs de oro ha sido inusualmente fuerte en la primera mitad del año, registrándose entre febrero y abril los mayores flujos de entrada desde marzo de 2022 (tras la invasión rusa de Ucrania). Destacamos que las tenencias globales de ETFs aún no han vuelto a los niveles máximos de 2022 y que, con una participación del 7%, las tenencias asiáticas siguen representando una fracción relativamente pequeña del total global. Recientemente, las preocupaciones sobre la sostenibilidad fiscal del proyecto de ley One Big Beautiful Bill Act del presidente Trump y la reimposición de aranceles a los socios comerciales de EE.UU. han renovado el apoyo al oro.

Según el experto de JSS SAM, a medio plazo, el aumento del riesgo geopolítico, la creciente incertidumbre política en EE.UU. y un dólar más débil deberían respaldar al oro; y a largo plazo, la fragmentación geopolítica favorece al oro, mientras que un dólar más débil debería actuar como viento de cola adicional. “Prevemos que la demanda de oro por parte de mercados emergentes será estructuralmente más alta que en el pasado. Esta tendencia se acentúa especialmente en China, debido a la falta de alternativas de inversión domésticas. Las compras de oro por parte de bancos centrales de mercados emergentes han aumentado desde 2022, y esperamos que esta tendencia estructural se mantenga”, sostiene Wewel.

En cambio, Stefan Eppenberger, estratega jefe de la boutique Multi Asset de Vontobel, se muestra algo más prudente y reconoce que mantienen un posicionamiento neutral en oro. “El mes de junio sirvió de poderoso recordatorio del atractivo del oro como refugio seguro. La crisis entre Israel e Irán llevó al metal amarillo a superar los 3.400 dólares por onza. Aunque consideramos que el metal amarillo es estructuralmente atractivo – apoyado por los elevados niveles de deuda pública, la disminución de la confianza en el papel moneda y los esfuerzos de los bancos centrales por diversificarse y alejarse del dólar estadounidense – somos un poco más cautos a corto plazo. El oro dista mucho de ser una cobertura barata a estos niveles, y la demanda china parece haber pasado a un segundo plano”, argumenta Eppenberger.

Materias primas como cobertura

En este contexto, algunas gestoras consideran que el oro y otras materias primas pueden convertirse en una cobertura ante la volatilidad de los mercados. “Si bien el petróleo ha experimentado una notable volatilidad, el complejo de materias primas en general se ha mantenido notablemente estable este año. Los precios del oro siguen subiendo, respaldados por las compras sostenidas de los bancos centrales y los esfuerzos de desdolarización en curso. Los metales básicos también se han mantenido firmes, mostrando resiliencia incluso frente a las preocupaciones de crecimiento relacionadas con los aranceles”, afirma Greg Sharenow, gestor de fondos de PIMCO.

Según la visión de Sharenow, los inversores, reconociendo que sus carteras estaban infraexpuestas a los activos reales y eran más vulnerables a la inflación de lo esperado, han renovado el interés por el oro y las materias primas en general. “En general, el Bloomberg Commodity Index ha generado sólidas rentabilidades, lo que demuestra que una cesta de materias primas diversificada tiene el potencial de ayudar a capear las perturbaciones específicas del sector y contribuir a la estabilidad de la cartera”, argumenta.

Un vistazo al bitcoin

Respecto al bitcoin, cabe destacar que, el pasado 10 de julio, superó un nuevo máximo histórico al romper la marca de los 113.700 dólares por unidad. Esta cifra deja atrás su anterior récord de 112.040 dólares, en un movimiento que ha sorprendido incluso a los analistas más optimistas. Según explican,el aumento ha sido impulsado en gran parte por una fuerte demanda institucional y una combinación de factores técnicos, financieros y políticos que han dado soporte al activo digital.

Además, reconocen que el auge de los ETFs de bitcoin sigue impulsando al criptoactivo. De hecho, estos vehículos financieros han captado flujos importantes de capital en las últimas semanas. Según los expertos, la propuesta de nuevos fondos por parte de actores influyentes, como Trump Media, que prepara un ETF enfocado en criptomonedas, ha añadido más presión alcista al mercado, al tiempo que refuerza el perfil institucional del activo.

“No obstante, este rally no ocurre en un vacío. El contexto macroeconómico global continúa siendo incierto, en especial por las tensiones comerciales que ha reactivado el presidente Donald Trump con el anuncio de nuevos aranceles que entrarán en vigor en agosto. Esta situación genera inquietud en los mercados, y aunque Bitcoin ha reaccionado inicialmente como activo de riesgo, su recuperación rápida sugiere también un creciente perfil como refugio financiero ante la incertidumbre”, destaca Antonio Di Giacomo, analista de Mercados Financieros para LATAM en XS.com.

Santander continúa configurando su nuevo servicio global de family offices para grandes patrimonios familiares e institucionales, Beyond Wealth, que lanzó hace apenas dos meses. Según ha podido confirmar Funds Society, Nicolás Pérez de la Blanca ha sido nombrado CIO Global de Beyond Wealth. Bajo la dirección de Carmen Gutiérrez, Global Head Family Office de Banco Santander, la incorporación de Pérez de la Blanca será clave para impulsar una estrategia de inversión global en sus mercados estratégicos: Suiza, Miami, España y Brasil.

“Su incorporación representa un paso más en nuestra visión de ofrecer a las familias un modelo de gestión patrimonial más sofisticado, global e independiente, combinando la escala de una gran entidad con la cercanía de un equipo altamente especializado”, ha señalado Carmen Gutiérrez, Global Head Family Office de Banco Santander.

Pérez de la Blanca cuenta con una dilatada experiencia en inversiones y una sólida trayectoria previa en Santander Private Banking, entidad a la que se incorporó en mayo de 2011 como senior advisor. A lo largo de su trayectoria profesional ha desempeñado cargos de analista y gestor de fondos en entidades como Banco Popular, CEP Gestora y Banco Sabadell.

Se trata de un servicio de consultoría patrimonial independiente, dirigido a familias, single family offices e instituciones con patrimonios a partir de 50 millones de euros, que se prestará a través de una filial del grupo para asegurar la máxima independencia.

Cambio de ubicación y de cargo para Santiago Mata, hasta ahora Sales Manager Latin America & US Offshore de Jupiter AM. Según ha podido confirmar Funds Society, Mata ha comenzado un nuevo puesto como Director Business Development para Latam y US Offshore. Estará ubicado en las oficinas de Jupiter AM en Madrid (España) y seguirá reportando a William López, responsable de la gestora para Europa y LATAM.

Según explican desde la firma, “el gerente de ventas, Santiago Mata, se ha trasladado a Madrid, desde donde continuará atendiendo las regiones de Latinoamérica y US Offshore. Esta proximidad aportará un valor añadido y un mejor servicio para los clientes que operan a ambos lados del Atlántico”. Además, destacan que “Latinoamérica y la región de EE.UU. Offshore son fundamentales para la estrategia de crecimiento internacional de Jupiter. Nuestra estructura de equipo continúa evolucionando bajo el liderazgo de William Lopez, Director de Europa y Latinoamérica, con el objetivo de ofrecer el mejor servicio a nuestros clientes en la región y proporcionarles acceso a las estrategias de inversión activa de alta convicción de Jupiter de forma oportuna y eficiente”.

Mata se unió a la gestora en noviembre de 2023 al equipo de William López, responsable de Jupiter AM para Europa y LATAM, y trabaja con Andrea Gerardi cubriendo la región de Latam & US Offshore. Mata trabajó tres años para DAVINCI Trusted Partner, con los cargos de Sales Director y Sales Manager, y, anteriormente fue Sales Manager de Jupiter AM para Aiva, así como Asset Management Specialist.

En Madrid, se encuentra el equipo de Iberia de la gestora, liderado por Francisco Amorim, Head of Business Development para Iberia en Jupiter Asset Management desde otoño de 2024, formado por Susana García, Sales Director, y Adela Cervera, Business Development Manager. “El equipo de Jupiter en la región ibérica trabaja muy de cerca con Willian para impulsar el crecimiento del negocio en este mercado con el objetivo de optimizar su capacidad de ventas y fomentar el impulso comercial”, explican desde la gestora.

Apuntando a fortalecer su oferta de inversiones en mercados emergentes, LV Distribution, la subsidiaria que LarrainVial fundó en 2023 para enfocar el negocio de distribución y gestión de activos de terceros en Estados Unidos, anunció una alianza con la gestora global Ashmore Group.

Esta colaboración, según detallaron desde el grupo financiero chileno a través de un comunicado, apunta a ampliar el acceso de clientes de LV Distribution –asesores de inversión registrados (RIAs, por su sigla en inglés), family offices e institucionales– a inversiones emergentes con el abanico de productos de la casa de inversiones europea.

Fundada en 1992 y con sede en Londres, la gestora de origen europeo cerró marzo de este año con un AUM 46.200 millones de dólares, distribuido entre fondos de inversión, cuentas segregadas y productos estructurados. En su momento, fueron pioneros en ofrecer acceso directo a activos emergentes. Desde entonces, se han ampliado a un abanico de estrategias, incluyendo deuda externa, moneda local, deuda corporativa, deuda mixta, renta variable y alternativos.

Desde LarrainVial recalcan que este paso refuerza la oferta de gestoras internacionales que tienen disponibles en su plataforma de distribución offshore, donde han levantado más de 28.000 millones de dólares en activos para terceros en el último par de décadas.

Además, la filial LV Distribution ya cuenta con una red relevante de socios estratégicos para nutrir sus opciones de inversión, incluyendo a gestores como Advisory Research, Crossmark Global Investments, Poplar Forest Capital, Pacific Income Advisers, CFM y NewVest.

«Estamos muy contentos de asociarnos con Ashmore, un líder reconocido mundialmente en la inversión en mercados emergentes. Su vasta experiencia, sólidas capacidades de investigación y enfoque innovador se alinean perfectamente con nuestra misión de ofrecer soluciones de inversión diferenciadas y de alta calidad a nuestros clientes», comentó Edward Soltys, director de LV Distribution, a través de la nota de prensa.

George Grunebaum, director global de Distribución de Ashmore Group, agregó: «Estamos entusiasmados de colaborar con LV Distribution a medida que expandimos nuestro alcance en el mercado estadounidense. Esta asociación nos permitirá llevar nuestra profunda experiencia en mercados emergentes a una audiencia más amplia, ofreciendo a los inversionistas acceso a algunas de las oportunidades de crecimiento más atractivas a nivel mundial”.

¿A qué te dedicarías si no trabajaras en el sector financiero? La verdad es que me gusta lo que hago como Financial Advisor Senior y me veo asesorando a mis clientes durante muchos años más y, ojalá, también a sus hijos. Me apasiona construir relaciones de confianza, acompañar decisiones clave y generar un impacto real en la vida financiera de las personas.

¿Cuál es la mejor decisión de inversión que has hecho en tu vida? La mejor decisión de inversión que he hecho, tanto en los mercados como en la vida, ha sido siempre apostar por el valor y la calidad, basándome en fundamentos sólidos. Si decido asumir más riesgo, me aseguro de estar muy informada. Invertir en conocimiento y en las relaciones con las personas a mi alrededor ha sido clave; son inversiones con un retorno humano y profesional altísimo.

¿Y la peor? Seguir el consenso sin aplicar mi propio juicio. Fue una buena lección para entender que, en finanzas como en la vida, lo importante no es tener razón, sino tener criterio.

¿Warren Buff ett o Peter Lynch? ¿Por qué? Ambos tienen estilos con los que simpatizo. Admiro de Peter Lynch su agudeza para detectar oportunidades en lo cotidiano y su capacidad para hacer que la inversión se sienta cercana y lógica. Pero si tengo que elegir, elijo a Warren Buffett. Porque su enfoque va más allá de las finanzas: es una filosofía de vida. Me inspira su coherencia, su visión paciente y su compromiso con el valor real, tanto en los negocios como en las personas.

¿Análisis técnico o fundamental? ¿Por qué? Fundamental, sin duda. Porque creo en entender qué hay detrás de los números: modelo de negocio, liderazgo, propósito. Lo técnico puede mostrar el cuándo, pero lo fundamental te dice el por qué.

¿Cuál es tu hobby al que te gustaría dedicarle más tiempo? Viajar sin prisa, leer por puro placer, dedicarle más tiempo a la jardinería y a la pintura, acompañar procesos de crecimiento… y pasar más tiempo con mi familia. Me gusta observar el poder transformador de las cosas, desde una planta que fl orece hasta una conversación que cambia una decisión.

Un libro… “La psicología del dinero”, de Morgan Housel.

Una canción… “What a wonderful world”, de Louis Armstrong.

Una película… “Comer, rezar, amar”. Porque habla de lo esencial: reconexión y búsqueda interna.

Un momento que cambió tu vida… No puedo elegir solo uno. El primero: cuando fui mamá por primera vez. El segundo: cuando entré al mundo fi nanciero. Y el tercero: cuando asumí la dirección de We Are Mef.

¿Qué te gustaría haber hecho que no has podido hacer? Quizás vivir una temporada larga fuera de Chile, inmersa en otra cultura. Me habría gustado combinar eso con una experiencia profesional o académica.

¿Dónde te gustaría retirarte? Soy muy inquieta, así que me cuesta imaginarme totalmente retirada. Me gustaría dividir mi tiempo entre mi casa en el lago Puyehue y viajes significativos.

¿Qué te quita el sueño por las noches? No aprovechar una oportunidad cuando tengo los medios y el momento. Me mueve pensar en el legado, en cómo dejar un camino más fácil para las que vienen detrás.

¿Dónde te ves dentro de 10 años? Estoy en un muy buen momento y quisiera seguir haciendo lo que hago, porque realmente me llena. Pero también creo que la vida es cambio constante, y espero seguir descubriendo nuevos desafíos que se alineen con mi propósito.

¿Cuál será la estrategia estrella de 2025? Volver a lo esencial: empresas con propósito, márgenes sólidos y líderes confi ables. En un entorno de incertidumbre, la estrategia será elegir bien… y sostener con convicción.

Esta entrevista fue publicada en la pagina 71 de la revista Número 43 de Funds Society Américas. Para acceder a la revista, haz click aquí!

Wikimedia Commons. El bar Florería Atlántico de Buenos Aries ocupa la tercera posición en el ranking The 50 World Best Bars

Al leer Casino Royale, los europeos de la época debieron de quedar fascinados por el nivel de detalle en la descripción de las bebidas alcohólicas que Bond y sus colegas consumen. No puedo pasar por alto la escena en la que Bond entra en el bar del Hermitage, en la ciudad-balneario ficcional de Royale-les-Eaux cerca de la desembocadura del río Somme, en Normandía. Allí va a conocer a sus enlaces para la misión y en la reunión, que se produce a l’heure de l’aperitif, Bond pide un ‘Americano’. Pongo en duda que se tratara de un café y me decanto por el cóctel Americano, un precursor del Negroni muy popular hasta la década de los sesenta que combinaba vermú, Campari y soda.

A su alrededor los hombres “bebían inagotables botellines de champán y las mujeres dry martinis”, preparados con ginebra Gordon’s y “un zeste de citron”. Cuando Mathis y la señorita Lynd se le unen en la mesa, toma el control de la situación y “a pesar de las protestas de Mathis, Bond insistió en pedir algo de beber: un fine à l’eau para su compañero y ‘bacardi’ para la joven.” Así, todos bien entonados, proceden a tener su primera reunión de trabajo.

The Vesper: el mito

La escena más célebre de cuantas ha protagonizado Bond en compañía de un barman se produce en el casino, cuando Bond conoce a Felix Leiter, el agente de la CIA. Es la primera vez que veremos al agente presentarse a sí mismo con el famoso: “Me llamo Bond, James Bond”, y acto seguido pide al barman: “-Un martini seco -dijo-. Uno. En copa achatada de champán. Un momento. Tres medidas de Gordon’s, una de vodka y media de Kina Lillet. Agítelo bien hasta que esté helado y luego añada una larga y fina peladura de limón. ¿Entendido?”

Leiter queda impresionado ante el nivel alcohólico de la bebida y Bond le explica que cuando se concentra -es decir, cuando se prepara para trabajar-, nunca se toma más de una copa antes de cenar, pero le gusta que esta copa sea “abundante, muy fuerte, muy fría y muy bien preparada”. Bond continúa diciéndole a Leiter: “Esta bebida es de mi invención. La patentaré en cuanto se me ocurra un buen nombre”.

Bond no tiene que esperar mucho puesto que esa misma noche cuando está cenando con la encantadora señorita Lynd, en pleno juego de seducción, le pregunta por su nombre de pila y ella se presenta como Vesper. “Mi nacimiento fue vespertino, en una tarde de tormenta, según mis padres. Al parecer, querían tenerla presente”, explica. Bond tiene una idea: “Entonces le habló acerca del martini especial que había inventado y de su búsqueda de un nombre para el cóctel. El vesper -dijo-. Suena perfecto y es muy adecuado para la hora violeta en que se beberá mi cóctel por todo el mundo. ¿Me lo cedes?”

Y así nace el mito que se perpetuará en futuras entregas de la novela bajo el machacón “agitado, no mezclado”, con el que Bond acompaña siempre su orden de dry martini, y que obedece a la necesidad de que el alcohol se diluya con el agua que se derrite al agitar los hielos en la coctelera. No olvidemos que Bond está siempre a punto de pelearse con alguien y tiene que mantener la cabeza despejada.

Mucha proteína

La Organización Mundial de la Salud recomienda ingerir un mínimo de 0,8 gramos de proteína por kilo de peso al día. Para generar músculo se considera que la ingesta adecuada va de 1,6 a 2,2 gramos de proteína por kilo de peso. Para un hombre adulto con una ocupación tan exigente desde un punto de vista físico como James Bond, seguramente un nutricionista de nuestros tiempos le recomendaría unos 160 gramos de proteína al día. Para llegar a este nivel hay que comer mucha carne, pescado y huevos, sobre todo en un tiempo en el que no existían los polvos de proteína que hoy complementan las dietas de los atletas.

Leyendo Casino Royale sentimos que la sabiduría popular de la época tiene esto en mente. Siempre que se sienta a la mesa, Bond lo hace rodeado de huevos, solomillo, langosta, caviar y pâté de foie. Como acompañamiento toma una alcachofa esporádica, patatas soufflé. Como curiosidad, en una cena Bond pide un aguacate con vinagreta de postre. Imagino que Ian Fleming debió de probar el aguacate en sus viajes a la zona del Caribe puesto que la fruta no se introdujo comercialmente en Reino Unido hasta 1968 e incluso entonces tardó en arraigar. En Marks & Spencer ponían carteles aclarando que se tomaba en ensalada, no como postre. Quizás no sabían que el culpable de esta confusión era el mismísimo James Bond.

Catorce inviernos, catorce novelas: el ritual de Fleming

Ian Fleming nació en Londres en 1908. Como muchos jóvenes de la alta sociedad británica, se educó en Eton College -del que fue expulsado- y en colegios internacionales en Alemania y Austria. Era mal estudiante y buen deportista. Gran juerguista y popular con las mujeres.

Trabajó en la City londinense unos años presionado por su familia, que no veía con buenos ojos su dedicación al periodismo. Sin embargo, ser banquero no era su fuerte. La profesión le resultaba tremendamente aburrida. Uno de sus colegas de la época contaba que, “como bróker, el viejo Ian estaba entre los peores del mundo”.

El mundo del espionaje se reveló a Fleming durante su época como asistente del director de Inteligencia Naval en el Almirantazgo en los años de la Segunda Guerra Mundial. Los personajes que conoció y las historias que le contaron sirvieron de inspiración para crear al mítico James Bond y a todos los personajes que gravitan en su órbita –“M”, Miss Moneypenny, Felix Leiter, “Q”, Bill Tanner-; los supervillanos -Le Chiffre, Sir Hugo Drax, Dr. Julius No, Auric Goldfi nger, Ernst Stavro Blofeld-; y las célebres y desafortunadas chicas Bond -casi todas acaban muertas- entre las que Vesper Lynd destaca por haber dado nombre al mítico cóctel.

La primera novela de las catorce que creó Fleming con Bond como protagonista es Casino Royale, escrita en su casa de Jamaica durante los dos primeros meses del año 1952. Este ritual se repetiría durante los próximos catorce años. Gracias a un contrato laboral con el Sunday Times que produce envidia de la sana, Fleming disfrutaba de tres meses de “vacaciones de invierno” al año. Tras la Navidad pasaba enero y febrero en Goldeneye, su casa de Jamaica, y allí escribía la siguiente novela protagonizada por Bond. Hasta 1964, el año de su fallecimiento, tuvo tiempo de escribir catorce libros.

La calidad literaria de esta obra es discutible, pero su impacto en la cultura popular del siglo XX no tiene parangón. Solo durante los años en los que Fleming vivió se vendieron 30 millones de copias de sus novelas. Durante los dos años siguientes a su muerte, se vendieron el doble de copias y hoy se superan ampliamente los 100 millones libros vendidos, por no hablar de las películas: la mitad de la población del planeta ha visto al menos una película de Bond.

Este artículo fue publicado en la pagina 61 de la revista Número 43 de Funds Society Américas. Para acceder las recetas en este menu literario, haz click aquí!

Años atrás, antes de que los activos alternativos dominaran el paisaje de fondos de inversión locales en Chile, un segmento en particular se veía especialmente dinámico en el mundo de las estrategias de activos líquidos locales. Invirtiendo en sectores como la construcción y el inmobiliario, las salmoneras y el retail, los vehículos small cap se habían consolidado como un actor relevante en la plaza santiaguina, moviendo la aguja en la bolsa y generando interés al punto que el grueso de las grandes gestoras tenía su propio fondo small cap. Hoy el panorama es radicalmente distinto, tras un período extenso de rescates, turbulencias y una aridez en el mercado de capitales que ha dejado al segmento reducido en más de un 70%, en tan sólo seis años.

Cifras provenientes de la Comisión para el Mercado Financiero (CMF) y agregadas por Funds Society dan cuenta de un cambio dramático. Los 11 fondos representativos del segmento registran una destrucción de valor relevante, pasando de patrimonio neto de 2.793.758 millones de pesos (unos 2.984,8 millones de dólares) a 763.311 millones de pesos (815,5 millones de dólares) entre el cierre de 2018 y el cierre de 2024.

Mirando el pasado reciente, profesionales de la industria pintan un panorama de tormenta perfecta. Por el lado de los activos: dilemas de liquidez, volatilidad en la bolsa chilena y una seguidilla de flancos de incertidumbre. Por el lado de los aportantes: la postura del regulador alejó a los fondos de pensiones del segmento, provocando una retirada general en la industria. Una dinámica que empezó a cambiar recientemente.

Los resultados de este cóctel han dejado su huella en el sector. Además de una serie de cambios que han experimentado los distintos vehículos del segmento, los actores de la industria dan cuenta de las reformulaciones que han tenido que hacer. Eso sí, a futuro, se ven ciertas luces de esperanza.

El dilema de las comisiones

“Esto se arrastra desde hace un tiempo largo”, relata Rodrigo Rojas, socio y Head of Equities de Toesca Asset Management, gestor del fondo de acciones chilenas small cap de la firma. Y un antecedente relevante fue la polémica de las llamadas “comisiones fantasma”.

Al calor de las protestas que forjaron el movimiento “No + AFP”, una serie de manifestaciones de descontento por las bajas pensiones generadas por el sistema de capitalización individual de Chile, se instaló en la ciudadanía el cuestionamiento a las comisiones que los fondos de pensiones pagaban a gestoras por estrategias de activos locales.

“El rol fue ciertamente poco constructivo y con una mirada de corto plazo, dado que los cuestionamientos finalmente inciden en la decisión de los institucionales de salir de estos fondos”, acota Nicolás Donoso, Head de Equities de Chile, portfolio manager de acciones chilenas y co-gestor de las estrategias latinoamericanas de Vinci Compass.

Para el profesional, el regulador “no tuvo conciencia de que estos fondos tienen un horizonte y proceso de inversión distinto a los fondos tradicionales de acciones chilenas”, por lo que los equipos de las AFPs no necesariamente estaban “preparados para absorber la cobertura y proceso que implica monitorear estas empresas de menor capitalización”.

En LarrainVial Asset Management tienen una visión similar. Si bien el esfuerzo por reducir los costos de administración de los fondos de pensiones es positivo, en una visión global, dice el gerente de renta variable chilena de la gestora, Sebastián Ramírez, ha desestimado el valor que generan los managers.

El contexto de la liquidez

En el otro lado de la ecuación, en los activos subyacentes, había otro foco de complicación: la falta de liquidez.

El mercado de capitales locales se ha ido reduciendo “considerablemente” desde 2024, advierte desde la firma de servicios financieros Abaqus el socio Gonzalo Reyes. “En términos generales, hemos enfrentado regulaciones y cambios tributarios que no favorecen la profundidad del mercado de capitales, lo que afecta de manera desproporcionada a activos con baja liquidez, como las small caps”, acota.

Este contexto, explica, derivó en una situación en la que los inversionistas institucionales “se convirtieron prácticamente en los únicos actores del mercado de small caps”, con los fondos de inversión especializados de por medio.

Esto se vuelve especialmente relevante, considerando el efecto que tienen los flujos de fondos en la clase de activos. Datos históricos señalan que, en los últimos diez años, el desempeño del benchmark MSCI Chile Small Cap supera al del MSCI Chile. Sin embargo, ese premio se descomprimió a finales de 2019 y se ubicó bajo el desempeño de la bolsa general durante un período en 2022. Y no recuperó su premio más relevante hasta inicios de 2023.

Al calor del conflicto y la pandemia

Con estos antecedentes, dos hitos llegaron a golpear al segmento small cap con fuerza en la bolsa: las protestas que se desataron en Chile en octubre de 2019, en respuesta al alza en el costo de vida, y la pandemia de COVID-19, que llegó a las fronteras del país andino en marzo de 2020.

Después de un período de fuertes flujos en 2017 y 2018, señala Ramírez, de LarrainVial AM, las manifestaciones –un fenómeno bautizado en la esfera local como el “estallido social”– impactaron a la economía chilena en general, extendiéndose por meses. Esto impactó particularmente a las empresas de menor tamaño, explica el profesional, que se endeudaron significativamente y vivieron una reducción de demanda.

“Sin duda, el estallido social impactó de manera importante a las industrias en donde la mayoría de las empresas de la categoría operan, llevándolas a una posición precaria que se exacerbó con el COVID”, señala.

A esto se suman los retiros de AFP, que buscaban darle apoyo a los hogares en la pandemia, que sumaron una presión adicional. En tres ventanas de rescates parciales de fondos de pensiones –abiertas entre 2020 y 2021–, los chilenos han retirado más de 43.000 millones de dólares de las carteras previsionales, según cifras de la Superintendencia de Pensiones. Esto ha llevado a las gestoras de pensiones a mover portafolios en todas las clases de activos.

Con este telón de fondo, relata Donoso, de Vinci Compass, se acrecentaron los cuestionamientos del regulador, ya que los fondos del segmento “acumulaban entre 2019 y 2020 una rentabilidad negativa en torno a 40%, impactado por el estallido social en Chile y la pandemia”. Y así, algunas AFP decidieron empezar a retirarse de los fondos small cap.

Al ritmo del declive

Los años 2021 y 2022 estuvieron marcados por una salida relevante de flujos por parte de inversionistas institucionales. “Por mucho tiempo, unos 12 meses, había una presión vendedora en que todos los meses había rescates en prácticamente todos los fondos small cap”, recuerda Rojas, de Toesca AM.

Esta dinámica, explica, es la que generó rápidamente un descuento de las acciones de menor capitalización bursátil contra el benchmark chileno S&P IPSA, independiente de los fundamentales de las compañías. “Había un mercado full vendedor y no había compra”, en palabras del especialista en renta variable, quien describe “una destrucción de valor súper importante” en tan sólo unos meses.

El golpe en el AUM fue contundente. Datos agregados en base a reportes a la Comisión para el Mercado Financiero (CMF) muestran que una canasta de 11 fondos small cap representativos del mercado local perdieron casi un 73% de su patrimonio. Esto equivale a una baja patrimonial de 2 billones de pesos (2.169 millones de dólares).

“A algunos fondos le sacaron muchos más recursos que a otros. Algunos fondos se redujeron a su 10%, se rescataron en el 90%, y otros nos han rescatado menos, como 20% por año”, enfatiza Rojas.

La industria se adapta

Como un animal frente a la adversidad, la industria de fondos small cap ha tenido que adaptarse para sobrevivir. En distintas formas –y distintas magnitudes–, desde la industria reportan pequeños cambios en la gestión de los fondos.

En el estilo, señala Reyes, de Abaqus, la gestión de estas acciones probablemente “pasó de ser manejar acciones poco líquidas a algo más parecido a private equity”. Además, agrega Donoso, el escenario ha mejorado en el mercado.

Además, las distintas gestoras han estado impulsando distintas iniciativas, como realizar cambios en las estructuras de cuotas de los vehículos o ampliar las opciones de inversión de las carteras, cambiando el foco de inversión de algunos vehículos.

Una determinación clave –impulsada por algunas AFP y adoptada por el grueso de los fondos– fue la de permitir a los aportantes realizar rescates grandes –mayores de 10%, por lo general– en especies. El objetivo es poder dar a los inversionistas sus acciones sin salir a vender a precios castigados. “Eso se estableció en casi todos los reglamentos internos”, explica Rojas.

Además de este cambio, en Toesca AM también abrieron la posibilidad de hacer aportes en especies también. Celebrando que su vehículo small cap “no se ha reducido como otros”, en la firma siguen interesados en ese mercado. “Nos hemos mantenido bien fieles a nuestra filosofía”, asegura el portfolio manager de la estrategia.

En el caso de Vinci Compass, reconocen que han tenido que darle una mayor flexibilidad a su fondo small cap, Esto incluyó habilitar rescates mensuales para la estrategia. Además, tienen que considerar la realidad del segmento, que hoy tiene menos empresas invertibles, dada la sequía de IPOs en Chile: “Si bien la filosofía de inversión y el horizonte no han cambiado, estas condiciones generan una mayor rigidez al momento de rotar los portafolios”, señala Donoso.

Por su parte, LarrainVial AM saca cuentas alegres, coronándose como el único vehículo que aumentó su patrimonio neto entre 2018 y 2024. Para ellos, esto refleja el buen desempeño de la estrategia. “Hemos hecho un esfuerzo importante los últimos tres años en concentrar y diferenciar nuestra cartera”, recalca Ramírez.

Perspectivas a favor

A futuro, hay una sensación de mayor optimismo.

Donosa enfatiza en que hay algo de viento a favor por el lado regulatorio. “En 2025 hemos visto una vuelta muy importante del interés de los institucionales por esta clase de activo, principalmente por una regulación que reafirmó la posibilidad de que los fondos de pensiones puedan pagar comisiones en la clase de activo”, señala el portfolio manager de Vinci Compass.

El proyecto de reforma de pensiones en el país andino incluía la prohibición de que los fondos previsionales pagaran comisiones a terceros por la gestión de vehículos de activos locales. Eso, aseguran actores locales, hubiera sepultado al segmento, pero finalmente no prosperó, ya que el gobierno incluyó una indicaciones excluyendo a los fondos small cap.

“Creemos que el futuro de los fondos de inversión enfocados en la categoría small cap va a ser uno en donde habrá una mayor concentración de los institucionales en menos actores de pero con menor AUM”, acota Ramírez.

Este artículo fue publicado en la página 55 de la revista Número 43 de Funds Society Américas. Para acceder a la revista, haz click aquí

Las turbulencias arancelarias han sacudido el mundo, pero no han quebrado el mercado de private equity. Así lo afirma el último estudio de Bain & Company, «Leaning Into the Turbulence: Private Equity Midyear Report 2025», que tras repasar el efecto de este evento en este activo a lo largo del primer semestre del año, analiza sus consecuencias y los desafíos que afrontan los inversores en private equity en lo que queda de 2025.

La firma cree que, a pesar de que el private equity ha podido salir airoso de los vaivenes del mercado por la política arancelaria del presidente Donald Trump, la presión dentro del sector para encontrar salidas a las inversiones, distribuir fondos o bien obtener capital fresco para ponerlo a trabajar siguen aumentando.

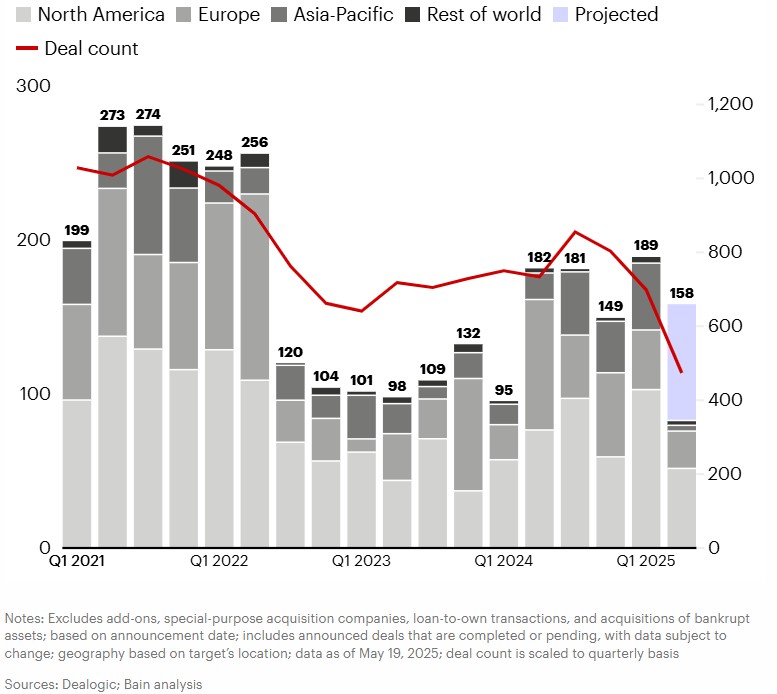

El private equity, según Bain & Company, comenzó el año disfrutando del impulso de 2024: enero prometía 12 meses de fuertes operaciones, con mercados de crédito abiertos, deuda más barata, inflación aparentemente bajo control y tipos de interés a la baja. El optimismo, prosigue la firma, se mantuvo el tiempo suficiente para que el recuento global de operaciones de buyout en el primer trimestre de 2025 estuviera más o menos en línea con la tendencia de 2024. Es más, el valor de las operaciones fue el más elevado desde el segundo trimestre de 2022, impulsado por algunas grandes transacciones, como la compra de Walgreens Boots Alliance por parte de Sycamore Partners por 23.700 millones de dólares.

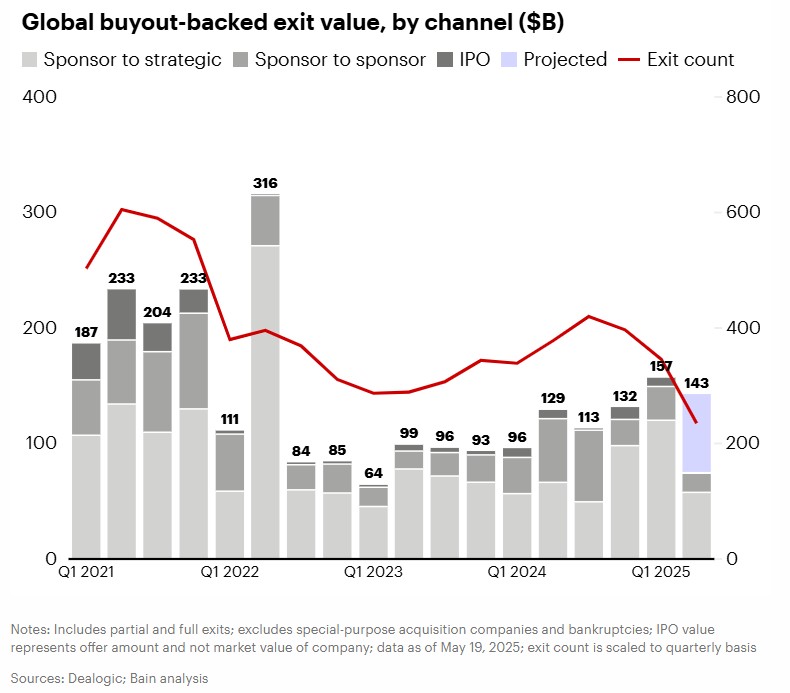

Las salidas, por su parte, se vieron impulsadas en el primer trimestre por un aumento de las ventas a compradores estratégicos. Un ejemplo fue la venta por GTCR de una participación mayoritaria en el procesador de pagos Worldpay a Global Payments en una operación de 24.250 millones de dólares y la venta por Mubadala de Nova Chemicals a OMV y Abu Dhabi National Oil Company por 13.400 millones de dólares.

Pero el comienzo relativamente optimista de 2025 se desvaneció en el segundo trimestre. La incertidumbre en torno a los aranceles, que había empezado a pulular en febrero, se amplificó con los anuncios del 2 de abril, desatando la volatilidad en los mercados mundiales de capitales. “Aunque el impacto total en la negociación de acuerdos aún no está claro, dados los plazos necesarios para materializarlos, hay indicios de que en el segundo trimestre podría producirse una ralentización (véase el gráfico 1). El valor de las operaciones anunciadas en abril fue un 24% inferior a la media mensual del primer trimestre de 2025, mientras que el número de operaciones descendió un 22%”, apuntan desde la firma.

Global buyout deal value, by region ($B)

Esta ralentización de las entradas se refleja en las salidas. El impacto más inmediato y visible se observó en las salidas a bolsa (Initial Public Offerings, IPOs), donde el mercado prácticamente se cerró a principios del segundo trimestre, con ofertas aplazadas o canceladas en medio de la agitación arancelaria. Por ejemplo, a principios de abril, la empresa sueca de tecnología financiera Klarna, respaldada por Sequoia Capital, Silver Lake y Permira, suspendió sus planes de cotizan en la bolsa en Estados Unidos. Estas operaciones de salida a bolsa son fundamentales para algunas grandes empresas de cartera.

El estudio explica que la ralentización es fruto de la nueva incertidumbre inyectada en los modelos a largo plazo. Los inversores ya habían procesado una serie de sacudidas en los últimos cinco años: la pandemia de covid-19, la guerra de Ucrania, las presiones inflacionistas y las subidas de los tipos de interés. “La volatilidad arancelaria llegó justo cuando se empezaba a recuperar la confianza a la hora de realizar predicciones”, apuntan en Bain, donde creen que en general, “es probable que las restricciones a la negociación se mantengan a corto plazo, en medio de unas condiciones macroeconómicas en continuo cambio”. Y señalan las causas:

1.- Algunos compradores estratégicos se mantienen al margen, especialmente los adquirentes poco frecuentes.

2.- Los posibles vendedores podrían verse tentados a esperar un mejor momento.

3.- Las distracciones operativas que se interponen en el camino de las fusiones y adquisiciones, desde la gestión del impacto diario de los aranceles hasta la ampliación del despliegue de la IA generativa.

Eso sí, la firma concluye que “no hay nada fundamentalmente roto en el mercado”, en tanto que compradores y vendedores todavía pueden realizar transacciones, y la historia demuestra que los compradores estratégicos con una sólida agenda de fusiones y adquisiciones se mantienen activos en tiempos turbulentos.

Además, los general partners (GPs) están bajo presión para realizar operaciones. La firma recuerda que hay 1,2 billones de dólares de “pólvora seca” para compras a la espera de ser invertida, casi una cuarta parte de la cual ha estado disponible durante cuatro años o más, lo que hace que su despliegue sea aún más urgente. Sin olvidar que los mercados de deuda siguen abiertos para los activos adecuados.

Sean cuales sean los giros que se produzcan en el futuro, las empresas de private equity deben sobresalir en la negociación creativa, la due diligence y la creación de valor para aprovechar al máximo las oportunidades que surgirán de la incertidumbre actual.

Esto no significa limitarse a señalar los efectos a corto plazo de los aranceles sobre la demanda, la competitividad y los márgenes de una empresa. Con pocas perspectivas de que el mundo vuelva a las certidumbres anteriores al 2 de abril, incluso si los aranceles recientes se revierten total o parcialmente, los ganadores del mañana serán aquellos que también puedan calibrar la capacidad a largo plazo de las empresas para adaptarse a una nueva era postglobalizada.

La liquidez sigue siendo un problema

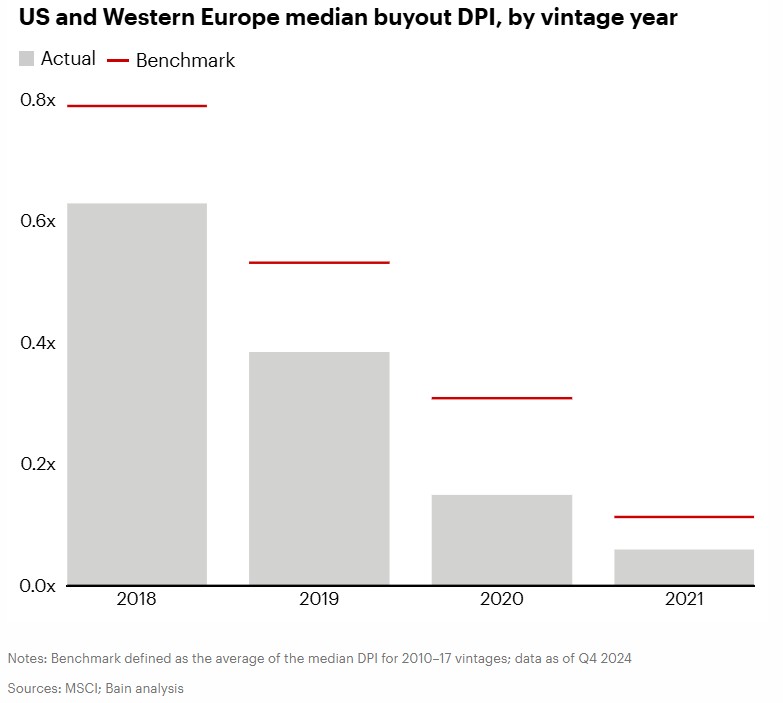

La ralentización de las operaciones en el segundo trimestre va a agravar un problema ya de por sí crítico: la liquidez. Las últimas campañas de captación de fondos van sistemáticamente a la zaga de las referencias históricas en lo que respecta a la devolución de capital a los limited partners (LPs). Por ejemplo, los flujos de efectivo históricos de los fondos sugieren que la relación entre el capital distribuido y el desembolsado sería normalmente de aproximadamente 0,8 veces para los fondos estadounidenses y de Europa Occidental recaudados en 2018. Pero en la actualidad, esta tasa es ligeramente superior a 0,6 veces.

“La falta de liquidez es una fuente de dolor tanto para los inversores como para las empresas: los LPs no pueden obtener rendimientos, acceder al efectivo o reequilibrar sus carteras”, explica el estudio. Los GPs deben repartir sus recursos entre más empresas en cartera, mientras que su lenta distribución impide la captación de nuevos fondos. «Al mantener las empresas durante más tiempo, a los GPs también les resulta más difícil pasar de las comisiones de gestión a las comisiones de mantenimiento, dado el inevitable reto que supone cumplir los exigentes objetivos de rentabilidad durante un periodo más prolongado. Esto puede afectar a su capacidad para recompensar y retener el talento», explican en Bain.

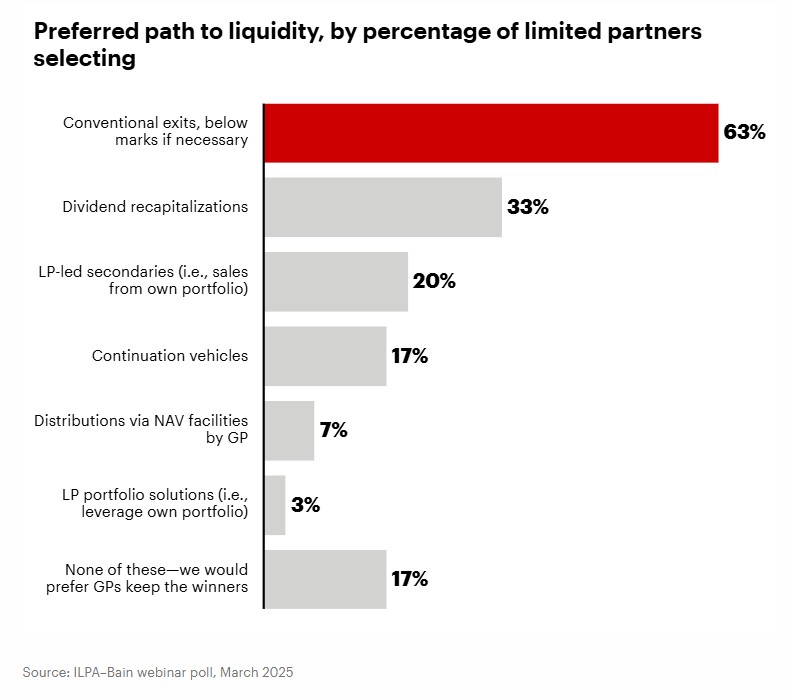

En este contexto, los LPs están cada vez menos satisfechos con las salidas parciales o minoritarias. En su lugar, están presionando para obtener realizaciones completas y tradicionales a pesar de los vientos en contra a los que se enfrentan dichas transacciones. En una encuesta reciente entre los participantes en un seminario web de la Institutional Limited Partners Association, más del 60% de los LPs afirmaron que preferirían las salidas convencionales a alternativas como las recapitalizaciones de dividendos, incluso aceptando una valoración por debajo de las marcas recientes si fuera necesario.

Cada vez más, los LPs obtienen liquidez por su cuenta acudiendo al mercado secundario para reequilibrar sus carteras o conseguir efectivo. Las causas apuntan, según Bain, a una combinación de preocupaciones geopolíticas y macroeconómicas, además de necesidades individuales de flujos de caja. El estudio menciona que, al parecer, China Investment Corporation, el fondo soberano chino, ha estado buscando compradores en el mercado secundario para unos 1.000 millones de dólares en inversiones de capital privado gestionadas por empresas estadounidenses. También en abril, la Universidad de Yale confirmó que estaba estudiando la venta de participaciones en fondos de capital riesgo de su dotación.

Por lo tanto, “el mercado secundario ofrece una oportunidad para la caza de gangas a los inversores con menos restricciones de liquidez. Sin embargo, a pesar de su fuerte crecimiento, el mercado secundario aún no ha alcanzado la madurez necesaria para satisfacer las necesidades de liquidez del sector, que representa menos del 5% de los activos de capital riesgo gestionados en todo el mundo”, apuntan en Bain.

La captación de fondos nunca ha sido tan difícil

La captación de fondos de capital privado sigue siendo difícil a pesar de la fortaleza de algunas categorías, como las secundarias y las de infraestructuras. La captación mundial de fondos para adquisiciones podría evitar, por poco, que se registre el sexto trimestre consecutivo de caídas en este terreno.

Ninguno de los fondos de buyout que se cerraron en el primer trimestre superaba los 5.000 millones de dólares. Es la primera vez en una década que no se supera este umbral trimestral. Este hito ilustra dos tendencias: un descenso del tamaño medio de los fondos captados y una caída del número de fondos cerrados.

Las perspectivas de captación de fondos de buyout “siguen siendo difíciles”, según observan en Bain. Los inversores vigilan de cerca las asignaciones, dada la debilidad de las distribuciones y, aunque el declive podría haber tocado fondo, es probable que la esperanza de una recuperación de las entradas de capital fresco se haya aplazado hasta 2026 (o más allá).

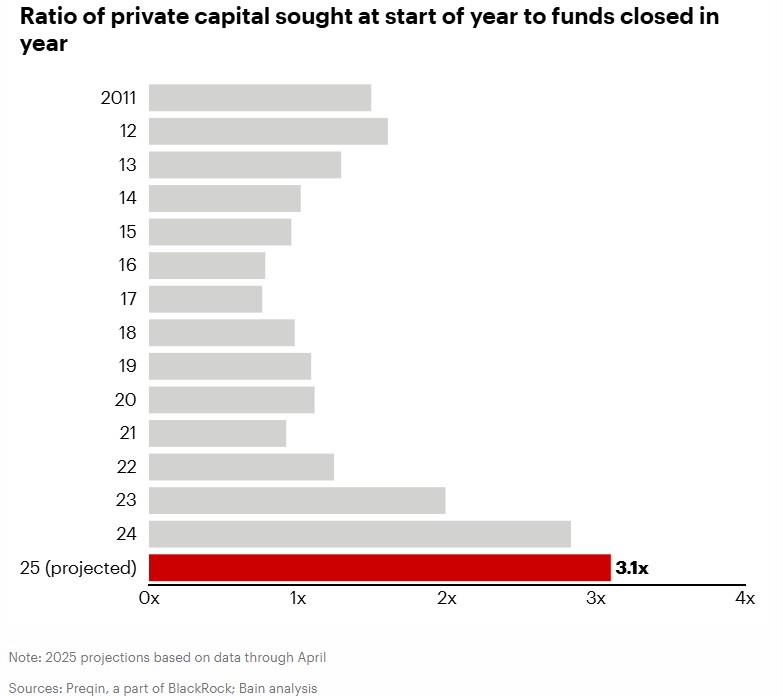

En última instancia, la captación de fondos en todas las clases de activos privados depende de la oferta y la demanda. Más de 18.000 fondos de private equity están en marcha, buscando colectivamente 3,3 billones de dólares. Esto significa que hay unos 3 dólares de demanda por cada 1 dólar de oferta (véase el gráfico 6). Queda por ver en qué medida la aparición del patrimonio privado como fuente de financiación puede aliviar este desajuste impulsando la oferta.

Los activos generadores de ingresos predecibles están ganando atractivo como contrapeso a la volatilidad relacionada con el comercio, según recalca el estudio de Bain, que cita una encuesta realizada por Campbell Lutyens en abril para ilustrar esta afirmación: el 28% de los LPs prevé aumentar sus asignaciones a crédito privado, mientras que el 20% tiene en mente incrementar su exposición a las infraestructuras. Todo ello en un contexto de cautela, ya que el 33% de los LPs afirmaron que estaban ralentizando sus inversiones en los mercados privados en respuesta a los aranceles de Estados Unidos, mientras que el 8% los interrumpió por completo.

Históricamente, los inversores institucionales se han sentido cómodos sobreponderando su exposición a Estados Unidos frente a Europa: mientras que el PIB nominal de Norteamérica es aproximadamente un 20% mayor que el de Europa, los activos de private equity norteamericanos gestionados son aproximadamente un 170% mayores. Aunque el private equity estadounidense “sigue siendo atractivo y el mayor mercado, algunos fondos de pensiones de países afectados por las tensiones comerciales con Estados Unidos se han enfriado como destino de inversión privada”, asegura el estudio. Del mismo modo, la encuesta de Campbell Lutyens sugería que alrededor de un tercio de los LPs canadienses y europeos esperaban que sus asignaciones de private equity se concentraran menos en Estados Unidos y más en Europa.

Como conclusión de los seis primeros meses del año, el informe de Bain destaca que está claro que el primer semestre “ha sido un periodo de inmensos cambios geopolíticos”, con “grandes cambios a medida que los inversores se replantean su exposición a distintas clases de activos y geografías”. En este punto, el análisis recoge que “más que nunca, los gestores de fondos deben analizar sus hipótesis sobre la procedencia de su capital, continuando con la tendencia del sector a abandonar la captación informal de fondos para adoptar un enfoque más sistemático”.

Navegar por la incertidumbre de 2025

Las mejores oportunidades suelen surgir en los momentos más extremos de incertidumbre. Y el estudio de Bain afirma que “esto parece seguir siendo cierto en 2025, donde ya han surgido operaciones dignas de mención a raíz de la agitación de las últimas semanas”, como la compra de Skechers por parte de 3G por más de 9.000 millones de dólares menos de dos semanas después de que el fabricante estadounidense de calzado retirara sus previsiones financieras debido a la incertidumbre comercial, que había hecho caer sus acciones hasta un 44% por debajo de su máximo de 2025. Los compradores potenciales pueden ser proactivos en el mercado actual, reconociendo que los GPs cada vez hacen más concesiones entre rentabilidad y liquidez.

En el entorno actual, menos benigno, los múltiplos de valoración no aumentarán por sí solos, “por lo que es vital que las empresas de private equity den prioridad a la mejora de los beneficios de sus empresas en cartera mediante una combinación de control de costes y aceleración de las ventas”. En Bain no subestiman la dificultad de encontrar un crecimiento de los ingresos en estos tiempos volátiles, pero eso también significa que «las recompensas son elevadas para quienes puedan lograrlo».

Incluso si las empresas de la cartera han ejecutado recientemente programas de costes, ahora es un buen momento para volver a examinarlos, “sobre todo porque la IA generativa está permitiendo medidas de productividad que no eran posibles ni siquiera hace unos trimestres”. El apalancamiento operativo será cada vez más importante para garantizar que el crecimiento de los ingresos se traduzca en márgenes más sólidos, apunta el estudio.

Con unos plazos de salida cada vez más largos, los gestores tendrán que actualizar o ampliar sus planes de creación de valor para las empresas en cartera con el fin de convencer a los compradores de que les esperan nuevos capítulos de crecimiento. Para que esa narrativa resulte convincente, “serán necesarias pruebas claras de los avances en el crecimiento del ebitda. Y tiene que ser un progreso real, no una aspiración pro forma”.

El informe, eso sí, desvela las dificultades, mayores “de lo habitual”, para realizar predicciones de mitad de año ante “los alocados vaivenes de los últimos meses”: el mundo ha cambiado; la calma y la recuperación de los mercados financieros no deben ocultar la reordenación fundamental del comercio mundial y la geopolítica en marcha. Casi todas las empresas de cartera deben replantearse su forma de hacer negocios; los supuestos en los que se basaban sus estrategias a principios de año pueden haber quedado obsoletos.

En cuanto a la negociación de acuerdos, el estudio de Bain no cree inevitable que 2025 vaya a ser un mal año. “Si la incertidumbre arancelaria se disipa, el impulso podría volver más rápidamente de lo que muchos podrían imaginar”, en tanto que los ganadores del mañana se apresurarán a aprovechar las oportunidades de salida. También anticiparán lo que podría llegar al mercado y se formarán una idea clara de lo que quieren poseer. “Al no vislumbrarse el final de las turbulencias actuales, es probable que la mejor opción sea apoyarse en ellas”, concluye.

GAM Investments y SRILIAC (Swiss Re Insurance-Linked Investment Advisors Corporation), el asesor de inversiones en valores vinculados a seguros de Swiss Re, se han unido para ofrecer a los inversores estrategias en bonos catastróficos.

El objetivo es combinar la profunda experiencia de Swiss Re en reaseguros y bonos catastróficos con el conocimiento institucional de GAM en este tipo de activos, según detallaron a través de un comunicado.

Los bonos catastróficos, que transfieren a los inversores el riesgo de desastres naturales —como huracanes o terremotos—, siguen ganando interés por su capacidad de generar rendimientos que no están correlacionados con los mercados tradicionales.

«Este tipo de estrategia no busca grandes ganancias rápidas», explicó Dan Conklin, responsable de captación de capital para América en SRILIAC, durante el evento de lanzamiento en Brickell. «Se trata de gestionar el riesgo de forma inteligente y limitar las pérdidas. Así es como se construyen rendimientos consistentes a lo largo del tiempo», añadió.

Swiss Re, pionera en el mercado de bonos catastróficos desde los años 90 y una de las reaseguradoras más grandes del mundo, aporta una gran alineación con más de 1.000 millones de dólares invertidos en estrategias similares. Por su parte, GAM ha gestionado bonos catastróficos con un socio anterior durante casi dos décadas, y ahora busca ampliar y profundizar su experiencia con las capacidades de inversión, suscripción y modelización científica del riesgo de Swiss Re.

La alianza se presentó formalmente durante un almuerzo privado en The Capital Grille, en Brickell (Miami), al que asistieron profesionales financieros y clientes institucionales.

Alejandro Moreno, director de desarrollo de negocio en GAM Investments, abrió el evento destacando el compromiso de la firma con las estrategias activas y especializadas, y el valor de ampliar su plataforma de bonos catastróficos con la experiencia de Swiss Re.

Por su parte, Mariagiovanna Guatteri, CEO y directora de inversiones de SRILIAC, compartió conocimientos basados en más de 20 años desarrollando la estrategia de inversión en bonos catastróficos de Swiss Re, haciendo hincapié en el rigor científico y la gestión conservadora del riesgo que caracterizan su enfoque.

Los asistentes también recibieron libros de educación financiera dirigidos a familias, subrayando el compromiso de ambas firmas con la formación de los inversores. El evento promovió un diálogo abierto, con debates sobre la estructura de carteras, la evaluación de riesgos y la evolución del mercado de inversiones en valores vinculados a seguros (ILS), destacaron en la nota de prensa.

Tanto Moreno como Conklin enfatizaron en que los bonos catastróficos pueden ser un complemento atractivo a la renta fija tradicional y a las inversiones alternativas, especialmente para fondos de pensiones, fundaciones y oficinas familiares que buscan rendimientos ajustados al riesgo a largo plazo con una correlación limitada con las acciones y las tasas de interés.