Franklin Templeton ha anunciado el lanzamiento de Franklin US Treasury 0-1 Year UCITS ETF, diseñado para ofrecer a los inversores exposición a bonos del Tesoro estadounidense a corto plazo, combinando una rentabilidad competitiva con un perfil de inversión de menor riesgo. Según destacan, esta incorporación se añade a la gama de ETFs de Franklin Templeton y eleva a un total de ocho el número de ETFs de renta fija.

Sobre el fondo señalan que el Franklin US Treasury 0-1 Year UCITS ETF comenzó a cotizar en Deutsche Börse Xetra el 2 de julio y en Euronext París, Borsa Italiana y Cboe Europe en los Países Bajos el 3 de julio. Estará registrado para su distribución en Austria, Dinamarca, Finlandia, Francia, Alemania, Irlanda (país de domicilio), Italia, Luxemburgo, Países Bajos, España y Suecia.

El ETF replica el índice Bloomberg US Short Treasury Index, que está compuesto por unos 100 valores e incluye bonos, obligaciones y letras del Tesoro de EE.UU. con vencimientos de uno a doce meses. Es una opción de renta fija que puede ser el núcleo de las carteras de renta fija o una asignación satélite para quienes buscan ingresos y menor riesgo en comparación con el mercado de bonos en general. Será gestionado por Albert Chan, William W. Chong y Jesse Hurwitz, quienes son los principales cogestores de cartera en el equipo de renta fija de Franklin Templeton. Estos profesionales acumulan más de cuatro décadas de experiencia conjunta en la industria de gestión de activos y poseen una probada trayectoria en la gestión de estrategias ETFs.

“El Franklin US Treasury 0-1 Year UCITS ETF está diseñado para ofrecer un acceso fácil y eficiente al mercado de deuda pública estadounidense. Nos centramos en valores a corto plazo con el objetivo de proporcionar a nuestros clientes una opción de inversión con menor riesgo y un potencial de rentabilidad atractivo”, ha comentado Caroline Baron, responsable de Distribución de ETFs en la región EMEA.

Por su parte, Matthew Harrison, responsable de América (ex-US), Europa y Reino Unido, ha añadido: “A medida que buscamos ampliar las opciones de los inversores con la expansión de nuestra oferta, este nuevo ETF indexado se configura como un elemento básico adecuado tanto para clientes institucionales como minoristas que desean proteger sus carteras en entornos de volatilidad de mercado”.

“Atendiendo a la demanda de los inversores que buscan opciones de menor riesgo para proteger sus carteras en momentos de volatilidad, y aprovechando las capacidades de inversión de Franklin Templeton, hemos lanzado este ETF que se centra en valores a corto plazo y ofrece exposición al mercado de bonos del Tesoro de EE.UU”, ha señalado Javier Villegas, director general de Franklin Templeton para Iberia y Latinoamérica.

La plataforma global de ETFs de Franklin Templeton permite a los inversores alcanzar sus objetivos a través de una gama de ETFs indexados y activos. Respaldada por la solidez y los recursos de una de las mayores gestoras de activos del mundo, esta plataforma gestionaba aproximadamente 42.000 millones de dólares en activos a nivel mundial a fecha de 31 de mayo de 2025.

CPRAM, filial de Amundi especializada en inversión temática, ha anunciado el lanzamiento de una estrategia destinada a financiar el desarrollo y la modernización de las capacidades de defensa europeas, beneficiándose al mismo tiempo del potencial de crecimiento a largo plazo del sector de defensa. Según explican, se trata del fondo de renta variable CPR Invest – Europe Defense.

El vehículo, de gestión activa, se centra en compañías posicionadas para beneficiarse del nuevo ciclo de inversión en defensa. La cartera estará compuesta por empresas que operan en sectores con vínculos directos o indirectos con la cadena de valor de la defensa: desde actores industriales “puros” hasta empresas civiles y militares, pasando por servicios informáticos y de comunicación, logística y maquinaria. Gestionado por Damien Mariette, dentro del equipo de Renta Variable Temática de CPRAM, CPR Invest – Europe Defense refuerza la gama temática de la gestora, que ya cuenta con 15 estrategias de inversión y 20.100 millones de euros en activos bajo gestión.

Según señalan desde la gestora, ante el aumento de las tensiones geopolíticas, la defensa ha emergido como una temática en sí misma, situada en el centro de las ambiciones europeas de reindustrialización e innovación. En este sentido, el fondo CPR Invest – Europe Defense se incorpora a la gama de soluciones temáticas sobre autonomía estratégica europea de CPRAM y Amundi.

CPRAM ha sido pionera en este ámbito desde 2023 con el lanzamiento de la estrategia CPR Invest – European Strategic Autonomy. El pasado mes de mayo, Amundi lanzó también un ETF centrado en el sector de defensa. El nuevo fondo de CPRAM complementa la oferta temática de Amundi con una solución de gestión activa. Su índice de referencia es un índice compuesto: 50 % MSCI Europe Aerospace & Defense Net Return + 50 % MSCI Europe Industrials Net Return.

«Estamos encantados de ofrecer a nuestros inversores una nueva estrategia que les permite contribuir a una Europa más fuerte, autónoma y resiliente. En el contexto actual de incertidumbre geopolítica, el desarrollo de la industria de defensa es esencial», ha señalado Alice de Bazin, directora general de CPRAM.

Por su parte, Damien Mariette, gestor senior de Renta Variable Temática, ha destacado que «siguiendo el ejemplo del plan ReArm Europe / Readiness 2030 anunciado en marzo de 2025, el compromiso reciente de los gobiernos con las cuestiones de defensa está despertando el interés de los inversores por este sector. Nuestra misión colectiva es apoyar la estructuración de los distintos actores del sector, impulsando la reindustrialización y la modernización. Llevamos varios años analizando esta temática y estamos convencidos de que la defensa será un eje de valor creciente en los próximos años».

Los inversores tendrán acceso exclusivo a startups emergentes de alto potencial y oportunidades de coinversión durante Distilled Intelligence 3.0 (DI 3.0), del 13 al 16 de octubre de 2025, en el Lansdowne Resort en Leesburg, Virginia. El evento es organizado por Fortify Ventures y el Departamento de Desarrollo Económico del Condado de Loudoun.

En el centro del evento se encuentra un premio en forma de nota SAFE de 1 millón de dólares, que se concederá a una de las aproximadamente 100 empresas, desde etapa semilla hasta Serie A, seleccionadas para presentar sus proyectos en sectores como ciberseguridad, salud, tecnología de defensa, energía y futuro del trabajo.

DI 3.0 va más allá de la competición tradicional de pitching. Además de reuniones uno a uno cuidadosamente organizadas, los asistentes participarán en paneles, sesiones prácticas y oportunidades de networking con family offices, fondos de venture capital y operadores de startups con experiencia. Todo ello en un entorno diseñado para fomentar relaciones duraderas en lugar de interacciones meramente transaccionales.

Los fundadores seleccionados recibirán alojamiento y comidas gratuitos, para facilitar el acceso a inversores de primer nivel sin carga económica. Las solicitudes están abiertas hasta el 15 de septiembre de 2025 enDistilledIntelligence.com, y se revisan de forma continua.

Este año, DI 3.0 también da la bienvenida a operadores de startups experimentados que puedan aportar visión estratégica y oportunidades de colaboración tanto para inversores como para fundadores.

“Distilled Intelligence 3.0 no es simplemente otro evento: es un encuentro cuidadosamente diseñado para impulsar a la próxima generación de empresas transformadoras,” afirmó Jonathon Perrelli, socio director de Fortify Ventures.

El programa incluirá una agenda completa que combina sesiones estructuradas con espacios informales de networking, entre ellos ponencias magistrales, mesas redondas sectoriales y actividades como tenis, yoga y charlas junto al fuego. El listado completo de ponentes y startups seleccionadas se anunciará más adelante este año.

Inversores y socios que deseen recibir una invitación pueden escribir a hello@fortify.vc.

El Mattatuck Museum de Waterbury, Connecticut, es el escenario donde se realiza la primera exhibición de The Body Imagined: Figurative Art in the Bank of America Collection. La misma permancerá hasta el 28 de septiembre de 2025.

La exposición presenta 97 obras que abarcan desde finales de los años 60 hasta la actualidad, explorando diversas interpretaciones de la figura humana a través de artistas destacados como Milton Avery, Nick Cave, Andy Warhol y Cindy Sherman.

Organizada a través del programa Art in our Communities de Bank of America, la exposición se divide en tres secciones temáticas: Lenguaje Corporal, Formas Cambiantes y Enmarcando la Figura.

El director del museo, Bob Burns, destacó la importancia de esta colaboración, subrayando el compromiso compartido de hacer accesible el arte impactante al público y fomentar el diálogo sobre la identidad cultural.

Para complementar la exposición, el museo ofrecerá una variedad de actividades durante el verano, incluyendo charlas con artistas, proyecciones de cine, actividades familiares, sesiones de yoga y noches de salsa, todas diseñadas para profundizar en los temas de la muestra.

El Mattatuck Museum, recientemente ampliado y renovado con una inversión de 9 millones de dólares, alberga más de 8.000 objetos que representan el arte americano y la historia regional. Cuenta con el apoyo de agencias estatales y federales de arte y forma parte de la red Connecticut Art Trail.

Los titulares de tarjetas de crédito y débito de Bank of America disfrutan de entrada general gratuita el primer fin de semana completo de cada mes gracias al programa Museums on Us.

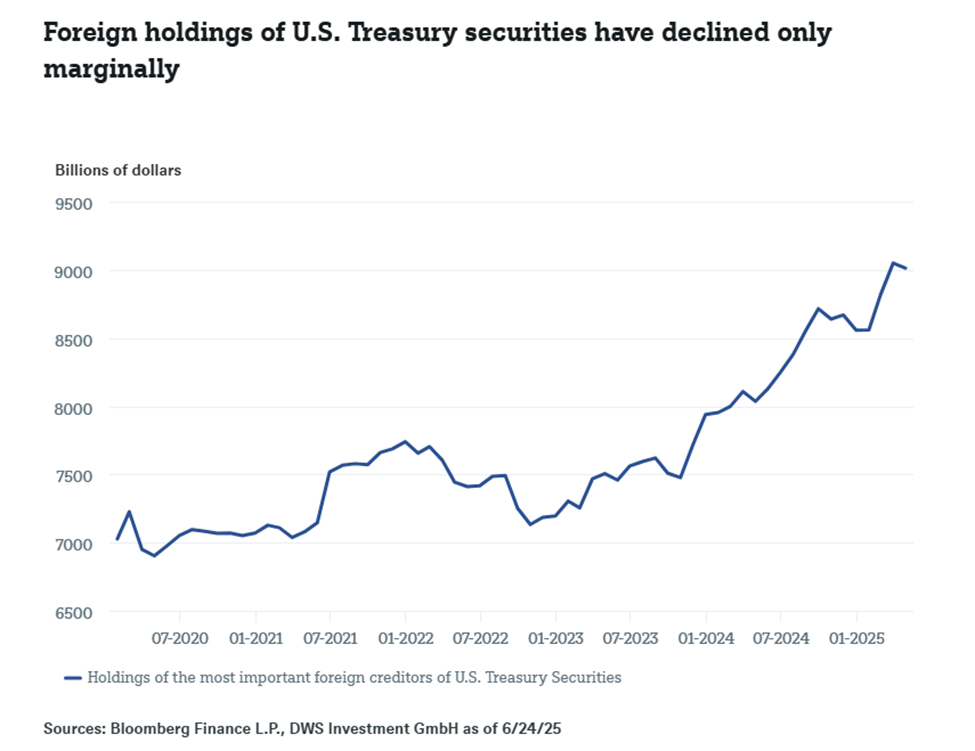

En las últimas semanas se ha intensificado el debate sobre si los inversores internacionales se están alejando del dólar estadounidense y de los activos americanos. La política arancelaria de la nueva administración estadounidense ha ahuyentado a los inversores de todo el mundo, al menos, eso sugieren los informes. El argumento es que los inversores están retirando su capital e invirtiéndolo en otras regiones. El desempeño del dólar estadounidense parece confirmar esta teoría; el índice amplio Bloomberg Dollar Spot se ha debilitado en alrededor de un nueve por ciento desde el comienzo del año.

Algunos datos relacionados con fondos parecen corroborar esta teoría. La encuesta mensual de administradores de fondos de junio del Bank of America muestra que la preocupación de los inversores respecto a Estados Unidos ha resultado en una infraponderación de los activos en dólares a niveles no vistos en 20 años. Pero creemos que estas cifras deben tratarse con cautela. Otras evidencias sobre la asignación de los inversores ofrecen una perspectiva diferente.

Los datos del programa Treasury International Capital (TIC), publicados por el Departamento del Tesoro de los Estados Unidos, permiten un análisis más detallado y probablemente ofrecen el panorama más completo de los flujos de capital hacia y desde los activos estadounidenses. La desventaja de estos datos es que se publican con un retraso temporal. Sin embargo, la publicación de la semana pasada de las cifras de abril proporciona una primera visión sobre los cambios en la asignación de capital tras los anuncios arancelarios de Trump.

Los datos de abril muestran una salida neta en las tenencias externas de valores del gobierno estadounidense de alrededor de 36.000 millones de dólares. Sin embargo, dada una tenencia extranjera neta total de poco más de 9 billones de dólares, esta caída es insignificante. No obstante, existen diferencias significativas en los flujos por país. La mayor disminución se observó en las tenencias canadienses, que cayeron en alrededor de 58.000 millones (o alrededor del 14% del total de las tenencias de Canadá), desde 426.000 millones hasta 368.000 millones de dólares estadounidenses. Las tenencias chinas de bonos del Tesoro estadounidense cayeron a su nivel más bajo desde 2009, mientras que las tenencias belgas de bonos del gobierno de EE.UU. —ampliamente consideradas como un indicador implícito de las tenencias offshore chinas— en realidad aumentaron. Japón y el Reino Unido también incrementaron sus tenencias. Estos dos países son ahora los mayores acreedores de EE.UU.

Según los datos, también se han observado desplazamientos fuera del mercado bursátil estadounidense, mientras que se registraron compras netas en bonos corporativos estadounidenses. Una inspección más detallada revela que los flujos de capital no son tan uniformes como parecen.

Debe considerarse el panorama general. “La venta de dólares estadounidenses y bonos del Tesoro de EE.UU. por parte de inversores extranjeros parece estar enormemente exagerada a la luz de los datos TIC y las compras por más de 400.000 millones de dólares desde principios de año”, afirma George Catrambone, director de Renta Fija para las Américas en DWS.

En nuestra opinión, solo será posible sacar conclusiones serias sobre si, y en qué medida, las salidas de activos estadounidenses son significativas una vez que se publiquen los datos TIC de mayo y junio. A la luz de los desafíos fiscales asociados con la ley “One Big Beautiful Bill Act” del presidente Trump y las crecientes preocupaciones sobre el déficit, es razonable suponer que las ventas podrían haber aumentado. Pero si eso marcaría el inicio de una tendencia descendente duradera en las tenencias extranjeras de activos estadounidenses es una cuestión mucho más amplia.

Tribuna de Vincenzo Vedda, director global de Inversiones de DWS

Tres gestoras de activos alternativos, un ETF activo de deuda privada y cinco vehículos de activos líquidos consiguieron el visto bueno de la Comisión Clasificadora de Riesgo (CCR), la entidad a cargo de determinar en qué instrumentos pueden invertir las administradoras de fondos de pensiones (AFPs) en Chile. Luego de su reunión de junio, la entidad informó de las incorporaciones, que llegan a reforzar el amplio abanico de opciones de inversión para las carteras previsionales.

La entidad aprueba a las administradoras de alternativos para vehículos y co-inversiones, pero relacionada con una clase de activo específica. Así, Energy Capital Partners consiguió el visto bueno para sus estrategias de infraestructura, Pemberton Asset Management para deuda privada y Ridgemont Equity Partners para capital privado.

Energy Capital Partners es una casa de inversiones especializada en invertir en la transición energética, dedicada específicamente a la infraestructura y electricidad sostenible. Desde 2005, han levantado más de 31.000 millones de dólares en capital, según consigna su portal web.

Por su parte, Pemberton es una gestora europea con un AUM de 26.000 millones de dólares, dedicada a la inversión en deuda privada. En este espacio, ofrecen una variedad de estrategias de inversión, incluyendo CLOs, préstamos directos –incluyendo el cotizado segmento de middle market–, GP Solutions y finanzas respaldadas en activos.

En cuando a Ridgemont Equity Partners, el foco está firmemente ubicado en el private equity, se trata de una gestora estadounidense basada en Carolina del Norte. En sus más de 30 años de historia, han realizado sobre 165 inversiones de capital privado, ubicando su AUM sobre los 8.000 millones de dólares.

La deuda privada también tiene un nuevo flanco para las AFPs a través del ETF iShares AAA CLO Active, de Black Rock. Esta estrategia, un fondo cotizado activo, invierte en una cartera de CLOs estadounidenses de alta calidad crediticia.

Pero no fueron sólo estrategias alternativas las que se sumaron al universo invertible de los fondos de pensiones chilenos: cinco vehículos de activos líquidos consiguieron el visado de la CCR en junio.

Cinco son fondos mutuos, tres de los cuales corresponden a vehículos de renta variable relacionados con Asia. Estas son las estrategias Allianz India Equity y Wellington Asian Opportunities Fund, domiciliadas en Luxemburgo, y Jupiter Merian Asia Pacific Fund, listada en el Reino Unido.

Los complementan dos vehículos de deuda: el Lord Abbett Global High Yield Fund, domiciliado en Irlanda, y la estrategia Credit Opportunities de Vontobel, en Luxemburgo.

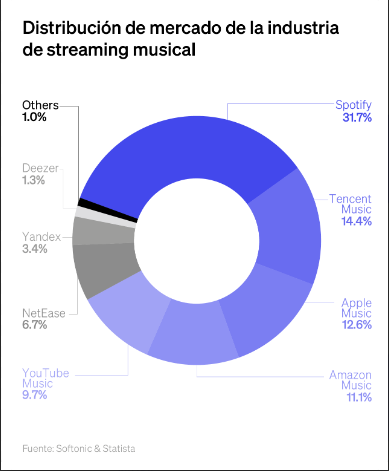

Durante décadas, la industria musical se mantuvo bajo un modelo que priorizaba las ventas físicas: vinilos, casetes, CDs y, más tarde, descargas digitales. Era un sistema definido por un oligopolio en el que las grandes disqueras decidieron qué se promocionaba, qué se vendía y a qué precio.

Pero el mundo estaba cambiando y, como hemos visto infinidad de veces en los negocios, la lentitud para transformarse dio lugar a una necesidad que, en 2008, desde Suecia, atendió una pequeña empresa llamada Spotify.

Iniciaron con un cambio radical en la forma en que consumimos música: un modelo basado en el acceso, no en la propiedad. Hoy, el streaming domina el 84% de los ingresos de la industria musical global y ha reformulado las reglas del juego para todos los participantes.

En GBM The Story analizamos cómo Spotify no solo transformó la experiencia de los amantes de la música y los oyentes promedio, sino que reconfiguró por completo los flujos de dinero, las estrategias de las disqueras, la publicidad de radio, la forma en que se mide el éxito y hasta la manera en que los artistas componen sus canciones.

También, cambió la lógica de consumo musical y, con ello, arrastró a toda una industria hacia una nueva era.

¿Una industria hecha de arroyos?

Antes del streaming , el valor económico de la música estaba asociado a la compra de un producto físico, los discos o casetes, que sostenían a industrias enteras de producción, distribución y venta, resultando directamente en un costo más alto para el usuario, quien tenía que subsidiar todos los eslabones de la cadena antes de poder disfrutar de los álbumes de su artista favorito.

Con el tiempo, algunas soluciones digitales como la tienda en línea de Apple, permitían a los usuarios comprar sus canciones o álbumes predilectos de forma digital para escucharse en los iPods, pero a un costo alto para el usuario, que en ocasiones tenía que pagar hasta 1,99 dólares por los sencillos más escuchados.

El cambio de paradigma que trajo Spotify fue ofrecer acceso ilimitado a millones de canciones a cambio de una suscripción mensual de 9,99 dólares, lo que la volvió extremadamente competitiva.

Con ello, pasó de un modelo de escasez (donde cada canción tenía un precio) a uno de abundancia (donde el valor está en la atención del usuario), transformando la música en un servicio constante más que en un objeto de colección.

Este giro significó un cambio radical para la industria: ya no se trataba de vender un álbum cada cierto tiempo, sino de lograr que una canción se escuche una y otra vez para maximizar ingresos por reproducción.

Así, surgió el fenómeno de las «canciones diseñadas para el algoritmo»: temas breves, con estribillos pegajosos, capaces de captar la atención en los primeros segundos. La música dejó de competir exclusivamente con otras canciones y comenzó a competir con TikTok, Netflix, videojuegos o Instagram por el tiempo del usuario.

Este cambio de paradigma no terminó con la música. Spotify entendió que el verdadero poder de su plataforma estaba en el audio en todas sus formas .

Así, la empresa se embarcó en un segundo acto que expandió su alcance hacia podcasts, audiolibros y experiencias sonoras y visuales, lo que reafirmó su visión de ser una compañía de audio en todas sus formas.

Perspectiva de GBM: En 2023, la duración promedio de una canción en el top global de Spotify fue de solo 2:36 minutos, 20% menos que hace una década. Esto responde a un modelo que premia la cantidad de streams por minuto, más que la duración o complejidad musical.

El modelo de las regalías: ¿quién gana y quién pierde?

En el nuevo sistema, Spotify paga aproximadamente entre 0,003 y 0,005 dólares por transmisión , dependiendo del país, el tipo de cuenta y otros factores como la duración del contenido y el acuerdo entre Spotify y las disqueras.

Esto implica que, para ganar 1.000 dólares, una canción debe ser reproducida entre 200.000 y 330.000 veces. La mayoría de los artistas no llegan a esas cifras, especialmente aquellos sin el respaldo de una compañía grande.

Este modelo ha generado fuertes críticas y ha provocado debates en todo el mundo. Algunos artistas argumentan que el streaming ha devaluado su trabajo, mientras que otros lo ven como una oportunidad para llegar a audiencias globales sin depender de una disquera tradicional.

En la práctica, quienes han sabido aprovechar mejor el modelo son los artistas independientes con una comunidad digital fuerte, y las grandes disqueras, que concentran el 75% de los ingresos del sector y poseen las mejores condiciones de negociación.

Además, se ha abierto paso una nueva categoría de músicos que priorizan cantidad sobre calidad, lanzando sencillos de forma constante para mantenerse relevantes en el algoritmo de la plataforma.

Dentro de este mundo, los artistas también han evolucionado la forma en la que hacen dinero, ya no es por la venta de discotecas como en los tiempos de Michael Jackson, ahora la prioridad está en las apariciones, a través de conciertos, giras y festivales.

Las plataformas de streaming como Spotify han sido importantes para generar el engagement con los fans, mientras que las apariciones son las principales fuentes de ingresos.

Perspectiva de GBM: Entre 2023 y 2024, Taylor Swift en el The Eras Tour realizó 149 conciertos en 51 ciudades en cinco continentes, con lo que alcanzó más de 2.000 millones de dólares en ingresos, convirtiéndose en la gira musical más rentable de la historia.

El nuevo rol de las disqueras

Frente a esta transformación, hoy las disqueras ya no actúan como simples productores de álbumes o distribuidores físicos.

Se han convertido en agencias que combinan ciencia de datos, marketing digital, posicionamiento en listas de reproducción y estrategia global. Utilizan herramientas de análisis de Spotify para entender qué canciones funcionan, en qué regiones, con qué perfil de oyente y en qué lista de reproducción fueron impulsadas.

Gracias a esto, las decisiones ya no se basan únicamente en la intuición artística o en la visión de un productor. Se toman en función de métricas precisas: tasa de retención por segundo, porcentaje de saltos , repetición de pistas , regiones con mayor compromiso , entre otras.

Algunos incluso diseñan canciones a partir de estos datos, ajustando estructuras melódicas y líricas a las preferencias del algoritmo, en ocasiones utilizando beats que tuvieron éxito en el pasado y relanzando con algún giro, opacando la creatividad de los artistas. La música, de cierta manera, se ha vuelto una ciencia de consumo y Spotify es la plataforma perfecta para potencializarla.

Perspectiva de GBM: Spotify recibe más de 100.000 canciones nuevas cada día. Solo el 20% de ellas logra más de 1.000 reproducciones. Esto ha llevado a las disqueras a invertir más en posicionamiento dentro de playlists oficiales y menos en publicidad tradicional.

Los conciertos también han experimentado un crecimiento notable gracias a la popularidad de plataformas como Spotify.

Esta relación se basa en que aproximadamente el 90% de los asistentes a conciertos indican que los contenidos sobre los shows que ven en redes sociales y plataformas digitales los incentivan a asistir y comprar entradas, además, Spotify avisa al escucha de un artista si se presentará pronto cerca de él.

Por otro lado, el auge de artistas de clase media y media-alta ha impulsado la rentabilidad en recintos más pequeños, como arenas y anfiteatros, complementando el tradicional mercado de grandes estadios.

Este fenómeno ha llevado a un aumento del 20% en la asistencia a conciertos y a un crecimiento significativo en el negocio de la música en vivo, que se refleja en la expansión de modelos de precios dinámicos y en la inversión en nuevos recintos y sostenibilidad.

Perspectiva de GBM: Live Nation Entertainment, la empresa líder en la industria de eventos en vivo, se ha beneficiado enormemente de este crecimiento. En 2024, Live Nation reportó ingresos récord de 23.000 millones de dólares, impulsados por 19.000 millones de dólares por su sector de conciertos. Esta compañía cotiza en la Bolsa de Nueva York bajo el símbolo LYV. La sólida posición de Live Nation en el mercado y su estrategia de expansión internacional la convierte en una opción atractiva para quienes buscan invertir en el sector del entretenimiento en vivo.

Spotify contra Apple

Apple Music llegó al mercado con una ventaja competitiva: una base de usuarios gigantesca, gran poder económico y un ecosistema ya integrado con el iPhone.

Pero fue Spotify quien conquistó primero y mejor al usuario promedio. Su algoritmo de recomendación, junto con su modelo freemium (acceso gratuito con anuncios), fueron determinantes para expandirse más rápido y generar una relación emocional con el usuario.

Mientras Apple apostaba por experiencias musicales curadas por expertos, entrevistas exclusivas o lanzamientos exclusivos, Spotify se convirtió en experto en entender hábitos de escucha a través de datos .

Sabían qué escuchaba cada usuario en momentos específicos. Y de ahí surgió su lista de reproducción estrella, el «Descubrimiento semanal», es una muestra de cómo los datos y la personalización pueden generar fidelidad y retención.

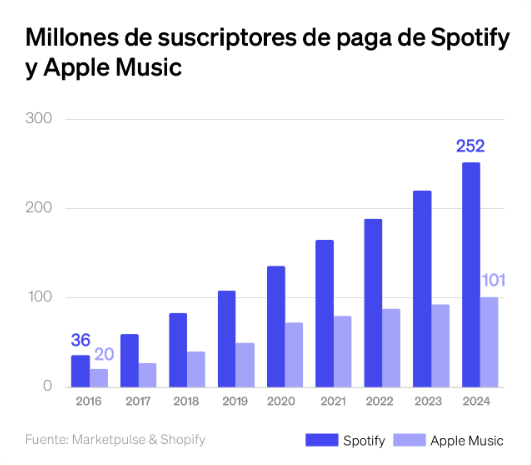

Perspectiva de GBM: Spotify tiene más de 615 millones de usuarios activos mensuales, de los cuales 250 millones son de pago. En comparación, Apple Music tiene cerca de 100 millones de suscriptores, sin versión gratuita. Spotify domina por volumen, frecuencia de uso y participación social

Spotify, además, nos ha dado una clase maestra de cómo consolidar una comunidad. Su campaña anual «Spotify Wrapped» se convirtió en una tradición digital y una herramienta de marketing orgánico.

Millones de usuarios comparten sus estadísticas personales de escucha cada diciembre, convirtiendo datos en identidad cultural, además, cada Wrapped los acerca a sus artistas favoritos con videos personalizados para su fandom.

A diferencia de Apple, que apostó por aplicaciones distintas para música y podcasts, Spotify decidió mantener todo dentro de una misma aplicación. Aunque polémica, esta decisión permitió centralizar la experiencia del usuario, reducir fricciones y potenciar la personalización con datos compartidos entre formatos.

El futuro del streaming : diversificación, IA y experiencias inmersivas

Con el tiempo, Spotify ha entendido que su futuro no puede depender únicamente de las canciones. Por eso se ha invertido fuertemente en otras áreas, como los podcasts, la inteligencia artificial y los audiolibros .

En 2020 adquirió Anchor y Megaphone para distribuir y monetizar contenido hablado; en 2023 lanzó su propio modelo de IA para recomendaciones habladas personalizadas (tu propio DJ que además te habla por tu nombre), y recientemente llegó a acuerdos para entrar en el mercado educativo y de entrenamiento auditivo.

También ha explorado nuevas formas de monetización: desde venta de boletos para conciertos y merchandising hasta lanzamientos exclusivos y experiencias digitales premium . Además, la plataforma está probando herramientas para que los artistas vendan experiencias VIP, NFT, contenidos detrás de cámaras y hasta accesos especiales a su comunidad, permitiendo nuevas fuentes de ingresos más allá del streaming tradicional.

Perspectiva de GBM: Los ingresos por publicidad representaron más del 14% del total de Spotify en 2023. Aunque aún dominan las suscripciones, el crecimiento publicitario y de podcasts ha sido clave para diversificar riesgos y aumentar el margen bruto del modelo de negocio.

Spotify no solo transformó cómo escuchamos música. Redefinió cómo se produce, se mide y se monetiza. En su algoritmo no solo hay datos: hay una narrativa de poder, eficiencia, globalización y consumo personalizado. Y en su modelo de negocio, una lección sobre cómo adaptar una industria entera a la vida digital contemporánea, el flujo infinito y las métricas de comportamiento digital.

Vanguard, la segunda administradora de activos más grande del mundo, listó en la Bolsa Institucional de Valores (BIVA), de México, dos fondos cotizados (ETFs) que replican de manera directa e inversa el comportamiento de los títulos de deuda estadounidense de corto plazo.

De acuerdo con información de la gestora, el instrumento se ha denominado Vanguard Ultra-Short Treasury ETF (VGUS) y está diseñado para seguir el Bloomberg Short Treasury Index, que replica el comportamiento de instrumentos de renta fija en dólares emitidos por el Tesoro de Estados Unidos de entre 0 y 12 meses.

Además busca mantener un vencimiento promedio ponderado alineado con el del índice: bajo condiciones normales, se espera que se ubique entre 1 y 12 meses.

Por su parte, la estrategia Vanguard 0-3 Month Treasury Bill ETF (VBIL) replica al índice Bloomberg US Treasury Bills 0-3 Months, que engloba bonos del Tesoro de Estados Unidos con vencimientos de tres meses o menos.

La gestora informó que este fondo no necesariamente invierte en todos los instrumentos del índice, sino queselecciona una muestra representativa que, en conjunto, refleja sus principales características y niveles de riesgo. Ambos instrumentos, VGUS y VBIL, tienen un costo por administración de 0,07%, dijo la firma.

«Estos fondos están diseñados para ofrecer liquidez y riesgos de crédito mínimos, por lo que pueden ser utilizados para necesidades de financiamiento a corto plazo», explicó Adriana Rangel, Head of Distribution de Vanguard Latin America, en la nota de prensa.

Además de su lugar en el podio en el mercado de fondos cotizados, Vanguard también se ubica como el mayor proveedor de fondos mutuos.

Cerrando el ciclo que iniciaron en 2021, cuando estructuraron el fondo de growth equity llamado SaaS HR, las gestoras Venturance y Altis anunciaron la venta del activo del vehículo: una participación relevante en la plataforma de recursos humanos chilena, Talana, que fue adquirida por la multinacional noruega Visma.

Según anunciaron a través de un hecho esencial al mercado, la operación contempló la venta de la totalidad de las acciones que el fondo tenía de Linq SpA, la matriz de Talana, por un monto reservado. Según los estados financieros del fondo a marzo, en ese momento la inversión en la compañía equivalía a 1,7 millones de acciones de la firma, equivalente al 62,8% de la propiedad total de la startup.

Talana, según detalla Venturance en su portal web, es una plataforma Software-as-a-Service (SaaS) que digitaliza diferentes procesos relacionados con el área de recursos humanos. Además de soluciones de gestión administrativa, estratégica y de talento, la firma ofrece servicios de asesoría.

La venta a la firma noruega especializada en software –que adquirió la participación a través de la sociedad Visma Chile Holding SpA– “generará resultados positivos tanto para el fondo como para sus aportantes, puesto que la venta de su posición en Talana generará utilidad financiera que incrementará el valor cuota y recursos que podrán ser distribuidos a sus aportantes”, detalló la gestora del fondo SaaS HR en su misiva al regulador.

En esa línea, ahora que la inversión de Venturance y Altis en la firma tecnológica cerró su ciclo, el vehículo llegó a puerto. Y es hora de pasar por caja. Al día siguiente de anunciar la venta del activo, el fondo convocó a sus aportantes avotar la disolución de este. Esto se zanjará en la junta extraordinaria citada para el 9 de julio de este año, a las 15.30 horas.

Desde Venturance, gestora especializada en alternativos, se mostraron contentos con el resultado. “Estamos muy satisfechos con el trabajo que realizamos en esta inversión, lo que nos permitió dejar la empresa en manos de un jugador estratégico con más de 200 compañías de tecnología a nivel global, para llevar a cabo su próxima etapa de crecimiento”, señaló Roberto Loehnert, socio de la administradora –y director de Talana–, a través de un comunicado.

Claudio Inglesi, socio de Altis –y presidente de Talana–, hizo eco del sentimiento: “El intenso trabajo de 4 años, implementando un plan de negocios robusto a largo plazo e incorporando un equipo ejecutivo de excelencia, nos permitió lograr importantes hitos de crecimiento y posicionamiento de mercado”, comentó.

AllUnity, la joint venture entre DWS, Flow Traders y Galaxy, ha anunciado que la Autoridad Federal de Supervisión Financiera de Alemania (BaFin) le ha concedido una licencia de dinero electrónico (EMI), fechada a 1 de julio de 2025, que permitirá a AllUnity emitir la primera y esperada euro stablecoin de Alemania con licencia BaFin, totalmente alineada con el marco de la Regulación de Mercados de Criptoactivos (MiCAR) y diseñada para cumplir con los más altos estándares de integridad y estabilidad financiera requeridos por los reguladores europeos.

Con el apoyo de un grupo de socios líderes en el sector, AllUnity emitirá una euro stablecoin totalmente regulada, denominada EURAU. A partir de su inminente lanzamiento, esta stablecoin estará garantizada al 100% y ofrecerá transparencia de nivel institucional, a través de pruebas de reservas e informes regulatorios. EURAU se puede utilizar para liquidaciones transfronterizas instantáneas 24/7, integración perfecta para instituciones financieras reguladas, fintechs, gestión de tesorería (ERP) y clientes empresariales en toda Europa y otros países.

“La obtención de la licencia IME de la BaFin es un logro histórico para AllUnity y un reconocimiento de nuestra dedicación al cumplimiento de la normativa. Esta licencia no es sólo un obstáculo normativo superado, es un paso fundamental hacia la construcción de un ecosistema de pagos transfronterizos digitales realmente seguro, transparente y conforme a las normas para Europa y los mercados mundiales. Estamos inmensamente orgullosos de estar a la vanguardia de esta innovación, cumpliendo las normas más estrictas de regulación y confianza con el apoyo de nuestros estimados socios», ha explicado Alexander Höptner, consejero delegado de AllUnity.

«La licencia E-Money Institution (EMI) no sólo es un hito para AllUnity, sino que también marca un punto de inflexión para el sector financiero europeo, ya que permite la emisión de la primera EURO stablecoin totalmente regulada fuera de Alemania. Es el fruto de una colaboración intensa y constructiva y se produce en un momento crucial, en el que las monedas digitales se tienen cada vez más en cuenta para restaurar la autonomía financiera en la UE. Mientras celebramos esto como un momento histórico para AllUnity, DWS y sus socios JV, también creemos que llevar el euro al blockchain representa un elemento básico para el futuro de la economía financiera y real europea, creando una puerta de entrada a Europa y a un sistema financiero más eficiente”, explican los promotores.

En este sentido, Mike Kuehnel, CEO de Flow Traders, ha añadido: «En Flow Traders, creemos que las stablecoins son un elemento fundamental en las infraestructuras que impulsan la convergencia de los mercados de activos tradicionales y digitales. La stablecoin denominada en euros de AllUnity está diseñada para permitir una verdadera interoperabilidad e impulsar aún más esa convergencia. Ahora que AllUnity ha obtenido oficialmente su licencia BaFin, estamos preparados para entrar en el mercado y acelerar la adopción de los activos digitales. AllUnity es el resultado de una colaboración única entre tres socios estratégicos, cada uno de los cuales tiene un profundo compromiso con los activos digitales y su capacidad para aportar una mayor transparencia a los mercados financieros mundiales. Enhorabuena al equipo de AllUnity por alcanzar este importante hito».

«Galaxy siempre ha confiado en el potencial transformador de los activos digitales regulados, y este hito de AllUnity es un poderoso testimonio de esa visión. EURAU, la stablecoin en euros de AllUnity, permitirá la transferencia de valor transparente, sin fricciones y en cumplimiento con la normativa, lo que desbloqueará la utilidad real para instituciones, fintechs y empresas a través de las fronteras«, comenta Mike Novogratz, fundador y CEO de Galaxy. “Estamos orgullosos de asociarnos con DWS y Flow Traders para ayudar a construir la próxima generación de infraestructura financiera en Europa”.

Este éxito posiciona a AllUnity E-Euro (EURAU) como una stablecoin respaldada por el euro totalmente confiable, que responde a la necesidad crítica de liquidez en la economía digital europea. Al mejorar la eficiencia, seguridad y transparencia de los pagos transfronterizos, AllUnity establecerá un nuevo estándar para la utilidad de las stablecoin en entornos regulados, acelerando la evolución del ecosistema de pagos transfronterizos.