Innovación, disrupción y riesgo inversor: estrategias para un momento único en los mercados accionarios

| Por Patricio Tesei | 0 Comentarios

Estamos transitando un período de gran incertidumbre. A nivel macro, los conflictos geopolíticos parecen escalar, los términos del comercio global están siendo redefinidos, y la situación fiscal de EE. UU. y otros países es cada vez menos sostenible.

Sin embargo, es muy posible que la situación del sector empresario, o la «micro», sea todavía más compleja. Este ritmo de innovación inédito que estamos viviendo es tremendamente disruptivo, y muchas industrias están evolucionando muy rápidamente, dejando atrás a aquellas empresas que no logren adaptarse.

En este contexto, incluso las empresas que lideraron la transformación digital de las últimas décadas por primera vez se encuentran con modelos de negocios vulnerables, requiriendo de inversiones récord para seguir innovando y evolucionando sus productos y tecnologías. De hecho, las inversiones de capital (o capex) llevadas a cabo durante 2024 por las «7 Magníficas» sumaron $239 billones de dólares, casi 4 veces más que 5 años atrás, y se estima que durante el 2025 crecerán otro 57% (a $333 billones de dólares). Nadie invierte estos montos porque quiere, sino porque (siente que) debe. Como dijo hace unas pocas semanas atrás el empresario Michael Dell, CEO de Dell Technologies, «el verdadero peligro es quedarse quieto».

Sin embargo, varias de estas empresas (y muchas otras similares) siguen cotizando a valuaciones récord – valuaciones que no reflejan la incertidumbre actual. Y lo que realmente complica esta situación es que muchos inversores, conscientes o no, están muy invertidos en estas empresas – y en muchos casos «sobre-invertidos» – por lo tanto corriendo riesgos preocupantes. Difícil saber las razones, pero posiblemente influenciados por la inercia de lo que «funcionó durante muchos año». En definitiva, todo esto ocurre en un momento donde, justamente, se requiere ser particularmente selectivo, prudente y disciplinado.

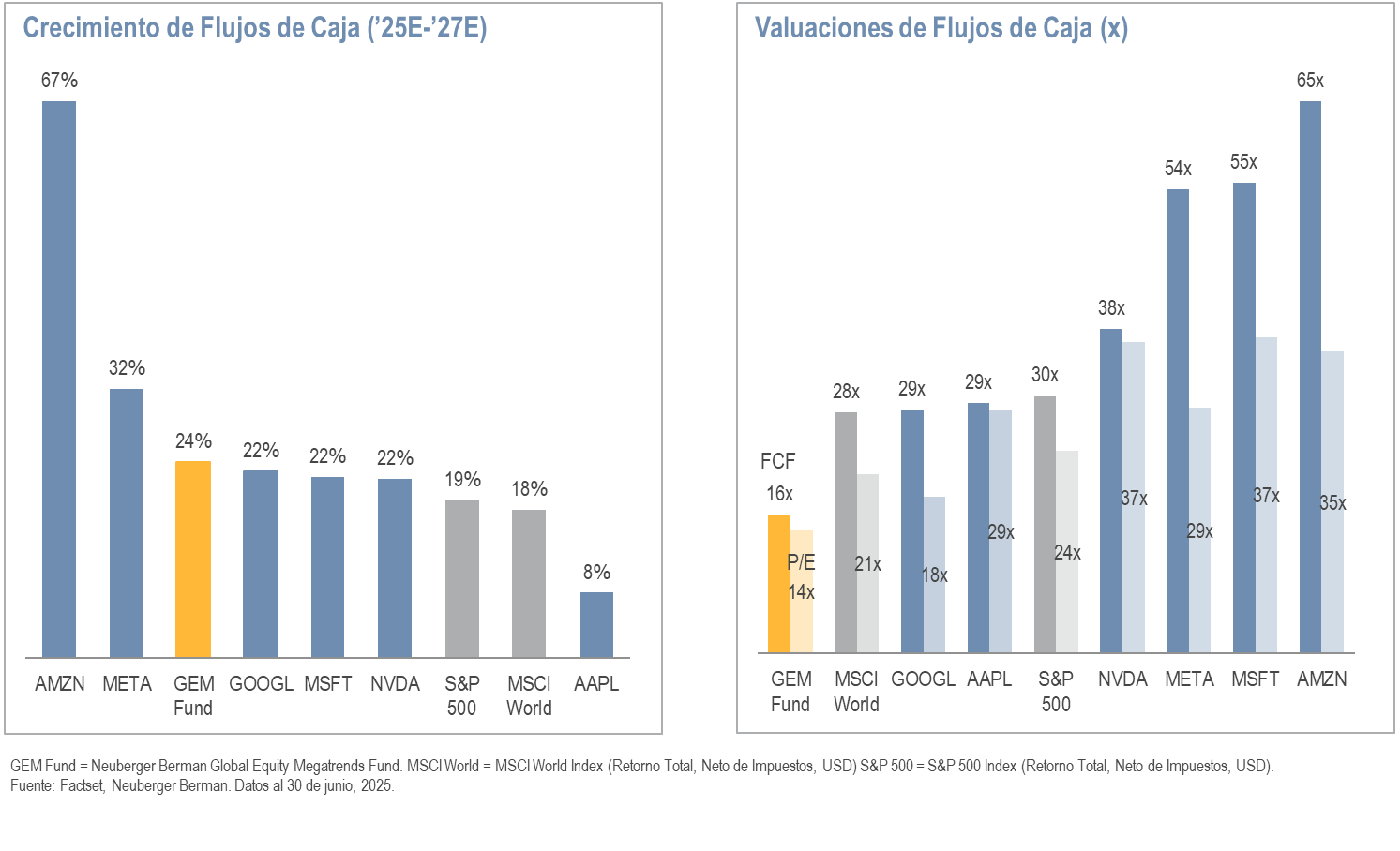

Afortunadamente, el portfolio de Neuberger Berman Global Equity Megatrends está diseñado para navegar este tipo de mercados: está invertido en muy pocas empresas seleccionadas cuidadosamente, todas con oportunidades de crecimiento muy previsibles, y cotizando a valuaciones muy razonables, lo que resulta en un perfil de riesgo-retorno atractivo – a pesar del contexto adverso. De hecho, el portfolio actualmente cotiza a 16x flujos de caja (o Free Cash Flow), un descuento muy significativo comparado con los típicos índices accionarios o las «7 Magníficas», lo que es particularmente atractivo considerando que las empresas del portfolio debieran crecer estos flujos al 24% (ver cuadro abajo) anualmente durante los próximos años, un crecimiento realmente envidiable.

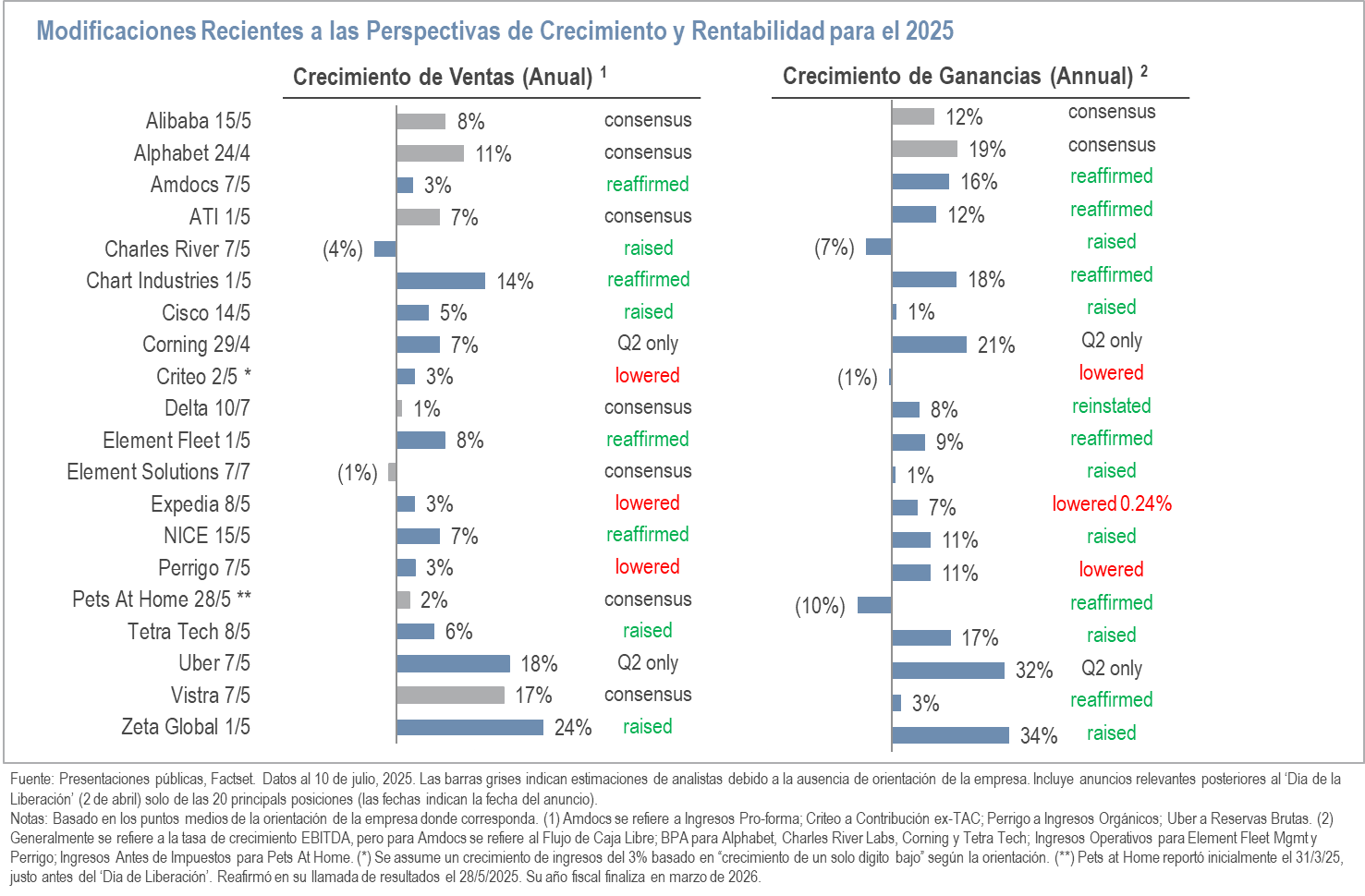

Además, desde la compañía indicaron que les entusiasma ver a las empresas del portfolio responder positivamente en el contexto actual. Desde principios de abril, cuando Trump anunció esta nueva guerra comercial, la mayoría de nuestras empresas reconfirmaron –o inclusive incrementaron– sus perspectivas de crecimiento y rentabilidad para este año (ver tabla debajo). Esto no debiera sorprender a los inversores: la estrategia de Neuberger Berman Global Equity Megatrends está diseñada para enfocarses en empresas con perspectivas de crecimiento más previsibles y menos sensibles a la «macro». Sin embargo, tranquiliza ver que esto es efectivamente así.

Desde 1991, ese enfoque «temático» los llevó a invertir en empresas protegidas por «megatendencias» (o «vientos de popa») que, por lo tanto, cuentan con perspectivas de crecimiento más previsibles. Por ejemplo, desde hace muchos años viene invirtiendo en «Infraestructura Energética«, es decir, en empresas que facilitan la transformación (necesaria) de los sistemas energéticos de los países más importantes del mundo.

Históricamente, invertir en el sector energético no ha sido demasiado interesante. La demanda de electricidad prácticamente no ha crecido en las últimas décadas: en EEUU creció solo 0.1% anualmente entre 2010 y 2020; en Europa ha caído desde su pico en el 2008. Sin embargo, ahora todo está cambiando, y muy rápidamente.

La digitalización de nuestras vidas no solo produce mayor consumo energético, sino que permitió un crecimiento explosivo en la cantidad de información digital, fundamental para el progreso de la Inteligencia Artificial, la cual requiere de una cantidad impresionante de electricidad. En un reporte reciente, la consultora McKinsey estima que en los próximos 5 años el consumo energético de «datacenters» en EEUU se triplicará a aproximadamente 90 giga watts (¡más de tres veces el consumo de toda la ciudad de Nueva York!). Esta demanda incremental requiere de mayor capacidad productiva e infraestructura, y de repente, este sector «aburrido» resulta muy atractivo.

Las empresas que participen de esta transformación energética tienen un futuro interesante, pero eso no garantizará un final feliz para quienes inviertan a valuaciones excesivas, o ignoren otros riesgos, incluyendo la inevitable volatilidad inherente. No alcanza con identificar empresas que disfruten de cualquier «viento de popa». Consideramos que es clave invertir en empresas con productos, servicios o tecnologías «únicas», posicionadas para beneficiarse del «viento de popa» que las protege. Además, preferimos asociarnos con líderes enfocados en mejoras operativas que resulten en mayores márgenes y crecimiento sostenido de ganancias. Finalmente, es muy importante invertir a valuaciones razonables porque esto protege el portfolio durante períodos difíciles: «¡No duele lo mismo caer desde el primer piso que desde el octavo!». «Estas son las practicas que desde 1991 nos han dado resultados muy satisfactorios», aseguró Maximilano Rohm, Co PM de Neuberger Berman Global Equity Megatrends.

Tribuna de Florencio Mas, CFA, y José Noguerol y Lucas Martins, CAIA, Managing Directors de Becon IM

.

.