LinkedInJosé Miguel Alcalde, gerente general de Alcalá MFO

Coronando poco más de un año desempeñándose como gerente de Multi Family Office de la firma chilena Alcalá MFO, José Miguel Alcalde dio un salto al principal puesto ejecutivo de la compañía. Según informó la firma –filial de LarrainVial dedicada a la gestión patrimonial– a través de LinkedIn, el profesional fue nombrado como gerente general.

Además de destacar sus más de 12 años de experiencia en la industria, con una trayectoria que abarca mercados locales e internacionales, el MFO le dio la bienvenida. “Su liderazgo y visión estratégica marcan una nueva etapa para seguir fortaleciendo la propuesta de valor de Alcalá y el desarrollo de soluciones de inversión para nuestros clientes”, señalaron en su publicación.

Antes de llegar a Alcalá, Alcalde pasó más de una década en el grupo financiero BICE. Inició su carrera en el banco del holding, como analista de riesgo de crédito, en diciembre de 2013, según consigna su perfil profesional. Desde entonces, pasando por un par de roles ligados al corretaje de bonos latinoamericanos, avanzó en la firma hasta convertirse en Head of International Markets de BICE Inversiones, en julio de 2022.

Alcalá es una boutique de gestión patrimonial que fue adquirida por LarrainVial en 2019. La firma apunta a individuos y familias de alto patrimonio, endowments, fundaciones y family offices.

Pibank US reforzó su estrategia de expansión en el mercado estadounidense de la mano de VASS, firma global especializada en transformación digital, tras el desarrollo de una nueva plataforma bancaria digital diseñada para operar en uno de los entornos regulatorios más complejos y competitivos del mundo.

El proyecto permitió a la entidad lanzar en apenas seis meses un modelo bancario digital funcional bajo un esquema MVP (Minimum Viable Product), apoyado en una arquitectura tecnológica construida sobre soluciones de Amazon Web Services y Salesforce. Según ambas compañías, la implementación ayudó además a cuadruplicar los objetivos iniciales de captación de clientes previstos para esta etapa de crecimiento.

La entrada de Pibank US al sistema financiero estadounidense implicaba responder simultáneamente a desafíos tecnológicos, regulatorios y operativos. La entidad requería una plataforma capaz de ofrecer una experiencia digital ágil y sencilla para los usuarios, sin comprometer aspectos clave como ciberseguridad, escalabilidad y cumplimiento normativo.

Para atender estas necesidades, VASS diseñó una infraestructura flexible orientada a integrar distintos sistemas bancarios y permitir una expansión gradual de la operación digital de la institución.

“La colaboración con Pibank US se centró en construir una base sólida de confianza digital desde el inicio”, explicó Javier Perez García, Global Head of Solutions & Delivery de VASS. El directivo destacó que el proyecto fue concebido para combinar rapidez de despliegue con altos estándares de seguridad y experiencia de usuario.

La plataforma incorpora herramientas de autenticación biométrica, conectividad instantánea y procesos digitales simplificados para facilitar la apertura de cuentas y mejorar la interacción con clientes desde el primer contacto.

Por su parte, María Peuriot, Executive Director de Pibank US, señaló que la tecnológica logró alinearse rápidamente con la visión estratégica de la entidad y acompañar la ejecución del proyecto durante todas sus fases.

“Su capacidad para combinar agilidad, conocimiento tecnológico y ejecución ha sido fundamental para construir una aplicación robusta y fiable”, afirmó.

La operación se enmarca en un entorno de creciente competencia entre bancos digitales y plataformas fintech en Estados Unidos, donde las entidades financieras buscan acelerar procesos de transformación tecnológica para mejorar eficiencia operativa, experiencia de usuario y capacidad de escalamiento.

VASS cuenta actualmente con más de 4.100 profesionales y presencia en más de 50 países. La compañía participa en proyectos de transformación digital en sectores como servicios financieros, seguros, energía, telecomunicaciones, retail y administración pública, con especialización en áreas como inteligencia artificial, automatización de procesos, experiencia digital y analítica de datos.

La discusión sobre un posible nuevo impuesto a las segundas viviendas en New York volvió a encender una tendencia que desde hace varios años redefine el mapa patrimonial en Estados Unidos: la competencia entre estados por atraer capital privado, family offices y fortunas internacionales, particularmente latinoamericanas.

Aunque la iniciativa todavía atraviesa procesos de aprobación y discusión política, el solo anuncio ya está siendo leído por gestores patrimoniales e inversionistas como una señal adicional de presión fiscal sobre individuos de alto patrimonio en Nueva York. Al mismo tiempo, fortalece el posicionamiento de jurisdicciones como Florida y Texas como destinos preferentes para la relocalización de riqueza latinoamericana.

De acuerdo con la propuesta discutida en Nueva York, el nuevo gravamen estaría enfocado en propietarios de viviendas secundarias de alto valor, en un contexto de creciente presión política por financiar programas de vivienda asequible y cerrar brechas fiscales urbanas. El debate ocurre además en momentos en que la migración patrimonial global gana velocidad y sofisticación.

“Hoy la migración patrimonial ya no es únicamente internacional; también ocurre dentro de Estados Unidos”, explicó Juan Carlos Eguiarte, country manager de BAI Capital en México, en entrevista con Funds Society.

Para el ejecutivo, el fenómeno no puede analizarse de manera aislada ni únicamente desde el ángulo tributario. En realidad, refleja una competencia estructural entre jurisdicciones estadounidenses por capturar capital privado altamente móvil.

“Florida lleva años consolidándose como uno de los principales receptores de capital privado y fortunas de individuos de alto patrimonio. Ya no es solo una ciudad de retiro o netamente residencial; hoy Miami se convirtió en una plataforma de atracción de capital privado”, señaló.

La transformación de Miami ha sido particularmente visible desde la pandemia. Fondos de inversión, hedge funds, firmas de private equity y oficinas familiares trasladaron operaciones desde Nueva York y California atraídos por un entorno fiscal más favorable, menores impuestos estatales, regulación más flexible y un ecosistema financiero cada vez más profundo.

Datos de la firma Henley & Partners estiman que Estados Unidos continúa siendo el principal receptor global de millonarios migrantes, mientras que Florida figura entre los estados con mayor crecimiento de residentes ultra high net worth. Tan solo Miami-Dade ha registrado en los últimos años un fuerte incremento en precios inmobiliarios premium, impulsado en parte por compradores latinoamericanos.

El atractivo para inversionistas de la región no se limita al componente fiscal. Factores como seguridad jurídica, estabilidad regulatoria, calidad de vida y conectividad internacional pesan cada vez más en las decisiones patrimoniales.

“Los estados del sur de Estados Unidos son más benévolos incluso en temas climáticos y además Florida se ha convertido también en una capital latinoamericana”, apuntó Eguiarte.

La movilidad del capital, añadió, alcanza hoy niveles sin precedentes. “Cuando las diferencias fiscales y regulatorias comienzan a ser materiales, el capital optimiza la jurisdicción, ya sea internacionalmente o dentro del propio Estados Unidos”.

En ese contexto, Nueva York mantiene su posición como principal centro financiero del continente, pero enfrenta crecientes desafíos para retener parte del capital privado internacional que históricamente gravitó hacia Manhattan y otros mercados premium.

La discusión ocurre además en un momento particularmente relevante para América Latina. La desaceleración económica regional, la incertidumbre política y la limitada capacidad de absorción de capital en algunas economías están empujando a familias empresarias y grandes patrimonios a diversificar estructuras y jurisdicciones.

Eguiarte considera que el fenómeno no debe interpretarse únicamente como una fuga de capitales.

“No veo tanto una fuga de capitales, sino una falta de capacidad de absorción en México y Latinoamérica debido a que las economías no están creciendo al mismo ritmo que crecen las fortunas”, afirmó.

Según su análisis, el problema radica en la escasez de proyectos productivos e infraestructura capaces de canalizar grandes excedentes de capital privado con retornos suficientemente atractivos y estabilidad de largo plazo.

“Esto detona la necesidad de buscar jurisdicciones y localizaciones que puedan absorber ese capital productivo”, explicó.

Paradójicamente, América Latina ofrece tasas de interés nominales considerablemente más elevadas que las de Estados Unidos. Sin embargo, los inversionistas de alto patrimonio ponderan cada vez más variables como riesgo soberano, certidumbre jurídica y estabilidad institucional.

“No es casualidad que las tasas de interés en Latinoamérica sean mucho mayores; responden a factores de riesgo y a la necesidad de dar un premio adicional a los inversionistas”, indicó el ejecutivo.

El trasfondo de la discusión, coinciden especialistas del sector patrimonial, es que el capital global ya no solo compite entre países, sino entre ciudades y estados capaces de construir ecosistemas atractivos para la riqueza internacional.

“Las jurisdicciones que logren combinar estabilidad, eficiencia y profundidad de mercado serán las que capturen la próxima generación del patrimonio”, concluyó Eguiarte.

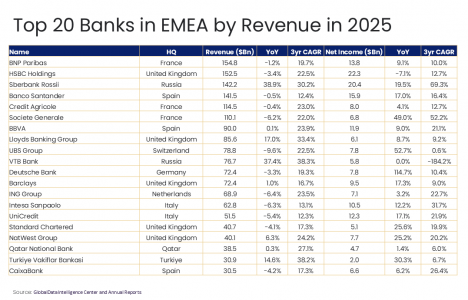

Los mayores bancos de Europa están viendo cómo sus ingresos se reducen o se estancan, incluso mientras sus beneficios continúan aumentando. Entre los 20 principales prestamistas de Europa, Oriente Medio y África (EMEA) por ingresos, 12 registraron caídas interanuales en su facturación en 2025, aunque la mayoría logró incrementar su beneficio neto, en algunos casos de forma notable. Esta divergencia refleja un ajuste deliberado tras el ciclo de tipos que se está produciendo en todo el continente, según GlobalData, una plataforma líder de inteligencia y productividad.

Murthy Grandhi, analista de Company Profiles en GlobalData, comenta: “Los principales prestamistas de la región presentaron resultados mixtos, ya que la desaceleración del crecimiento del crédito, la menor actividad en operaciones corporativas y el aumento de los riesgos geopolíticos lastraron el rendimiento. Aunque varios bancos siguieron registrando crecimientos de beneficio de dos dígitos, el impulso de los ingresos se debilitó en gran parte de Europa Occidental”.

El BNP Paribas de Francia siguió siendo el mayor banco de la región por ingresos, con 154.800 millones de dólares en 2025, aunque la facturación cayó un 1,2% respecto al año anterior. El beneficio neto, sin embargo, aumentó un 9,1%, reflejando la resiliencia de la banca corporativa y de inversión y una gestión disciplinada de costes. No obstante, el negocio minorista doméstico siguió bajo presión por los productos de ahorro regulados y una demanda de crédito débil en Francia.

HSBC Holdings registró una caída del 3,4% en ingresos y un descenso del 7,1% en beneficio neto. El banco se benefició de forma significativa de los tipos de interés globales más altos de los últimos tres años, pero la expansión de márgenes se está moderando. La debilidad del mercado inmobiliario chino y la ralentización de los flujos comerciales en Asia también afectaron a su negocio de banca comercial.

Grandhi añade: “Los bancos rusos destacaron claramente. Los ingresos de Sberbank aumentaron un 38,9% hasta 142.200 millones de dólares, mientras que el beneficio neto creció un 19,5% en 2025, lo que supone una tasa de crecimiento anual compuesta (CAGR) de tres años del 69,3% en ganancias. Sin embargo, se trata de negocios denominados en rublos, en una economía en guerra bajo controles de capital y con tipos de referencia por encima del 16%. El caso de VTB es más extremo: los ingresos subieron un 37,4%, pero su CAGR de tres años en beneficio neto es negativo en un 184,2%, reflejo de las pérdidas catastróficas de 2022 tras el impacto inicial de las sanciones”.

Los bancos españoles continuaron superando a sus homólogos. Banco Santander elevó su beneficio neto un 17% pese a un crecimiento plano de los ingresos, apoyado en la fortaleza de Latinoamérica y una mayor eficiencia. BBVA se benefició de los sólidos resultados en México, donde los tipos elevados y la expansión del crédito impulsaron los márgenes.

Société Générale registró una de las recuperaciones de beneficios más pronunciadas, con un aumento del 49% en su beneficio neto tras su reestructuración, la reducción de exposición a negocios de bajo rendimiento y la estabilización de la banca minorista. Sin embargo, los ingresos aún cayeron un 6,2%, lo que subraya lo difícil que resulta sostener el crecimiento de la facturación en mercados maduros.

En Reino Unido, los bancos se benefició de un consumo resistente y de mayores márgenes de interés. Lloyds aumentó sus ingresos un 17% gracias a la repricing de hipotecas y la mejora de diferenciales. NatWest y Barclays también registraron sólidos incrementos de beneficios, ya que la banca minorista y corporativa se comportó mejor de lo esperado.

UBS continuó en fase de integración tras la adquisición de Credit Suisse. Sus ingresos cayeron cerca de un 10%, aunque el beneficio neto aumentó con fuerza a medida que comenzaron a materializarse las sinergias de costes y la reestructuración. Deutsche Bank más que duplicó su beneficio neto gracias a menores costes legales, un mejor desempeño en renta fija y ganancias por reestructuración, aunque la caída de ingresos refleja cómo la debilidad de la economía industrial alemana sigue limitando la actividad. Los bancos italianos UniCredit e Intesa Sanpaolo también lograron un fuerte crecimiento del beneficio pese al descenso de ingresos, beneficiándose de los tipos más altos en la eurozona y de estructuras más eficientes.

Grandhi concluye: “GlobalData prevé que los bancos de EMEA afronten condiciones más difíciles que las del boom de tipos posterior a la pandemia de COVID-19. Las tensiones entre EE.UU. y China y posibles nuevos aranceles entre EE.UU. y la UE podrían reducir la demanda de financiación del comercio, mientras que la inestabilidad en Oriente Medio podría mantener volátiles los precios de la energía, la inflación y el riesgo soberano. Los recortes de tipos esperados del BCE en 2026 amenazan con comprimir los márgenes en la eurozona, y las normas de Basilea IV aumentarán las necesidades de capital, limitando recompras y dividendos».

“Es probable que los bancos respondan acelerando la digitalización, reduciendo costes y ampliando la gestión de patrimonio y los negocios basados en comisiones. Los grupos diversificados y con mayor peso en comisiones como UBS, Santander y BBVA podrían mostrarse más resilientes que los bancos más domésticos” expresa.

Morgan Stanley Investment Management (MSIM) ha anunciado el lanzamiento global del fondo Morgan Stanley Investment Funds (MS INVF) Strategic Income Fund, una estrategia flexible y multisectorial centrada en renta fija ‘plus’ que amplía el acceso de los inversores a las amplias capacidades globales de inversión en renta fija de MSIM. Strategic Income Fund está actualmente registrado en Francia, Alemania, Italia, Irlanda, Japón, Luxemburgo, Singapur, España, Suiza y Reino Unido.

El fondo MS INVF Strategic Income Fund busca ofrecer una exposición diversificada a un amplio espectro de sectores globales de renta fija, con especial atención a determinados segmentos que suelen estar infrarrepresentados en las carteras ‘core’ tradicionales. La estrategia está gestionada por Andrew Szczurowski, Justin Bourgette y Brian Shaw, gestores de los equipos de crédito hipotecario y activos titulizados, high yield y deuda de mercados emergentes de MSIM, respectivamente. El fondo MS INVF Strategic Income Fund está gestionado por el mismo equipo que gestiona el fondo estadounidense Eaton Vance Strategic Income Fund, una sociedad de inversión registrada en Estados Unidos.

“Incorporar el fondo Strategic Income a la sicav luxemburguesa de Morgan Stanley Investment Management es un paso natural a medida que seguimos ampliando nuestra presencia global en renta fija, con el foco puesto en responder a las necesidades de los inversores. Creemos que este fondo reúne las mejores ideas de inversión procedentes de nuestra consolidada plataforma global de renta fija, profundamente dotada de recursos, y tiene en cuenta la evolución de las dinámicas de mercado, como el aumento de la volatilidad, los continuos riesgos geopolíticos y las preocupaciones en torno a la inflación”, ha afirmado Vittorio Ambrogi, responsable del segmento wealth a nivel internacional y responsable global de institucionales financieras de Morgan Stanley IM.

Strategic Income Fund busca ofrecer una rentabilidad total atractiva, medida en dólares estadounidenses, mediante inversiones en una variedad de valores de renta fija, incluidos instrumentos titulizados, bonos corporativos y gubernamentales ubicados en cualquier parte del mundo, incluidos mercados emergentes y mercados frontera, y en distintas divisas.

“La gestión activa y la flexibilidad son elementos clave de nuestra filosofía de inversión y, en conjunto, ofrecen la oportunidad de analizar las tendencias más amplias que se están desarrollando en los mercados y construir una cartera diversificada que se adapte a medida que cambia el mercado. Strategic Income Fund aspira a aportar valor ajustado por el riesgo tratando de ofrecer a los inversores menor volatilidad y una exposición específica a oportunidades surgidas de dislocaciones de mercado, con foco en sectores ‘plus’, que suelen estar infrarrepresentados en las carteras tradicionales de renta fija core”, ha añadido Szczurowski, quien también es corresponsable del equipo de crédito hipotecario y activos titulizados de MSIM.

iCapital junto con LYNK Markets, plataforma fintech que impulsa la distribución de mercados privados en América Latina, han anunciado el lanzamiento de una Private Exchange-Traded Note (ETN privada) en colaboración con Pantheon, gestores globales de mercados privados. Según explican, este nuevo producto marca la primera ETN privada introducida con Pantheon como gestor dentro de la plataforma. Asimismo, representa el paso inicial de un marco más amplio mediante el cual iCapital y LYNK Markets prevén desplegar soluciones adicionales de ETN privadas en colaboración con otros gestores de activos.

Al combinar el marketplace global y la plataforma operativa de iCapital con la infraestructura de ETNprivada de LYNK Markets, junto con la experiencia de Pantheon en inversión global de capital privado y gestión de carteras, la iniciativa establece un marco escalable diseñado para respaldar futuras ofertas y una distribución internacional más amplia de estrategias de mercados privados.

La ETN privada invierte finalmente en la estrategia evergreen internacional y estratégica de capital privado de Pantheon y aprovecha la infraestructura tradicional de los mercados para agilizar los procesos de incorporación, administración y reporte. Aunque las suscripciones y reembolsos siguen el calendario mensual y trimestral del fondo, la estructura permite que la exposición a mercados privados pueda mantenerse y monitorizarse junto con valores cotizados dentro de cuentas de corretaje y custodia ya conocidas. De este modo, se aborda la complejidad operativa que históricamente ha limitado el acceso a los mercados privados en la región, al tiempo que se preservan la disciplina de inversión subyacente y la gobernanza de la estrategia.

Para los gestores de activos, la estructura de ETN privada puede facilitar la distribución internacional sin necesidad de documentación duplicada del fondo, además de ampliar el alcance mediante fondos globales ya establecidos y la infraestructura de servicios de valores, como Euroclear y Clearstream. Para gestores patrimoniales y asesores, el formato proporciona acceso basado en operaciones a través de cuentas existentes, elimina los procesos de suscripción y los requisitos duplicados de AML/KYC, y permite reportes mark-to-marketa través de los sistemas estándar del mercado.

Reducir barreras operativas

A raíz de este lanzamiento, Victor Mayer, socio y responsable internacional del equipo de Global Private Wealth de Pantheon, ha declarado: “Con más de 40 años de experiencia, Pantheon aporta una profunda especialización y una trayectoria consolidada en inversión en capital privado. La estructura de ETN privada aborda barreras operativas históricas para la participación en mercados privados en América Latina, y nuestra colaboración con iCapital y LYNK Markets nos permite ampliar nuestro alcance a través de una infraestructura de mercado familiar, facilitando que los inversores elegibles de la región accedan a mercados privados junto con sus posiciones en valores cotizados”.

Por su parte, Mario Rivero, consejero delegado de LYNK Markets, señaló: “Estamos centrados en reforzar la infraestructura que sustenta los mercados privados en América Latina. Nuestra colaboración con Pantheon e iCapital forma parte de ese esfuerzo más amplio. Este lanzamiento refleja la solidez de nuestra alianza con LYNK Markets y Pantheon, así como nuestro objetivo compartido de ofrecer soluciones operativamente eficientes para la inversión en mercados privados”, afirmó Wes Sturdevant, responsable de International Client Solutions, Americas en iCapital. “Las ETN privadas representan una evolución importante en la forma en que las estrategias de mercados privados pueden ser accesibles a escala internacional, ofreciendo a los inversores elegibles exposición a través de infraestructuras de mercado consolidadas y respaldando una distribución escalable a largo plazo”.

Las compras mundiales de productos financieros cotizados (ETP) ascendieron a 212.400 millones de dólares en abril, por lo que suman su sexto mes con mayor volumen de entradas registrado hasta la fecha, según datos de BlackRock. La firma apunta al retorno del apetito por el riesgo como principal motivo del auge de los flujos de inversión hacia los ETPs.

Este repunte se debió en gran medida al aumento de las entradas en renta variable (148.400 millones de dólares), que compensaron un ligero descenso en las compras de renta fija (52.800 millones de dólares). Los flujos en materias primas volvieron a situarse en terreno positivo (3.500 millones de dólares), tras una fase de salida de inversión motivada por las tensiones geopolíticas en Oriente Medio.

Aunque los flujos generales de renta fija fueron similares a los del mes anterior (52.800 millones de dólares en abril frente a 56 500 millones en marzo), la cifra ocultaba una importante rotación dentro de la clase de activos, según apuntan desde la firma.

El retorno del apetito por el riesgo provocó que los flujos hacia los activos de renta fija bajasen de 38.500 millones de dólares a 10.400 millones —el nivel más bajo desde junio de 2025—, al tiempo que aumentaban los flujos hacia los activos de diferencial. El crédito de alto rendimiento (HY) se recuperó de las salidas récord registradas en marzo (-8.900 millones de dólares) para registrar entradas por valor de 5.300 millones de dólares en abril, la cantidad más alta desde mayo de 2025, principalmente hacia exposiciones estadounidenses.

Los ETPs de crédito investment grade (IG) y de deuda de mercados emergentes registraron entradas por 10.800 millones y 8.200 millones de dólares en abril, respectivamente, tras unos flujos relativamente estables para ambos en marzo. Las suscripciones hacia los activos indexados a la inflación también se mantuvieron, con 2.200 millones de dólares añadidos a los ETPs indexados a la inflación a nivel mundial en abril.

La caída de los flujos de tipos se debió en gran medida al desplome de los flujos de tipos a corto plazo, que pasaron de 26.600 millones de dólares en marzo a 900 millones en abril, aunque también se observó una reducción en otros vencimientos.

En marzo, las posiciones a corto plazo representaban el 69% del total de los flujos de tipos, mientras que en abril este porcentaje se redujo hasta apenas el 9%, siendo los productos de vencimiento mixto la posición más popular, con más del 50% de los flujos.

Retorno a las posiciones en Estados Unidos

Las inversiones en activos estadounidenses impulsaron el repunte de los flujos hacia los ETPs de renta variable, que pasaron de 39.500 millones de dólares en marzo a 121.200 millones en abril, lo que supone la cuarta mayor entrada mensual registrada hasta la fecha. Se produjo un aumento de la compra de acciones estadounidenses en todas las regiones de cotización y los flujos se dirigieron en gran medida hacia exposiciones de gran capitalización.

Por el contrario, los flujos de renta variable europea (-2.500 millones de dólares) y de mercados emergentes (-26.600 millones de dólares) entraron en territorio negativo, y la compra de acciones japonesas cayó hasta los 1.900 millones de dólares.

El panorama global de los flujos de renta variable de los mercados emergentes se vio una vez más distorsionado por los flujos cotizados en la región APAC, que impulsaron todas las salidas en abril (-37 100 millones de dólares) y contrarrestaron el aumento de las compras en las regiones de cotización de Estados Unidos (5.400 millones de dólares) y EMEA (4.100 millones de dólares).

Por el contrario, aunque las ventas de renta variable europea estuvieron impulsadas principalmente por los ETPs cotizados en Estados Unidos (el 76% de las salidas totales de renta variable europea), en abril también se registraron ventas netas de productos cotizados en EMEA, lo que supuso el primer mes de salidas simultáneas de ETPs de renta variable europea en ambas regiones de cotización desde diciembre de 2024.

Las compañías ligadas a la inteligencia artificial acaparan la atención de los inversores en los últimos tiempos. Sin embargo, los ETFs ligados al pago de dividendos vienen a recordar que hay vida más allá de los protagonistas de la nueva revolución tecnológica y que la inclusión de vehículos vinculados a rentas son una buena protección para las carteras.

Los datos así lo refrendan, ya que los flujos de inversión hacia los ETFs cotizados en Estados Unidos ascendieron en abril a 6.300 millones de dólares, lo que implica unas suscripciones netas en lo que va de año de 36.900 millones de dólares. Esta cifra es levemente superior a los 35.000 millones de dólares del mismo periodo del año pasado, según reflejan las cifras de flujos de inversión publicadas por First Trust.

En S&P Global recuerdan que los dividendos desempeñan un papel importante en la generación de la rentabilidad total de la renta variable. Desde 1926, han aportado aproximadamente el 31% de la rentabilidad total del S&P 500, mientras que la revalorización del capital ha representado el 69% restante. Por lo tanto, “los ingresos por dividendos sostenibles y el potencial de revalorización del capital son factores importantes para las expectativas de rentabilidad total”, según la firma.

Las empresas utilizan los dividendos estables y crecientes como señal de confianza en las perspectivas de su negocio, mientras que los participantes en el mercado consideran esos historiales como un indicio de madurez corporativa y solidez del balance, apuntan en S&P Global.

Los ETFs que invierten en acciones que reparten dividendos pueden ser “soluciones sencillas y completas” para quienes buscan ingresos, según detallan en Morningstar. La firma enumera varias razones. La primera, que los ETF de dividendos mantienen una cartera de acciones que reparten dividendos y, por lo tanto, “ofrecen una diversificación inmediata”.

A esto se suma que los ETFs de dividendos “suelen tener un bajo coste”, además de que son fáciles de comprar y vender. “Muchos de los mejores fondos cotizados de dividendos están gestionados por gestoras de activos populares que cuentan con plataformas de corretaje”, señalan en la firma. Por último, los inversores que deseen exponerse a acciones que reparten dividendos a través de un ETF “tienen una amplia variedad de buenos fondos cotizados entre los que elegir”.

Aunque los ETFs de dividendos se centran en los ingresos, cada uno de ellos aplica estrategias muy diferentes y, por ello, su comportamiento puede variar considerablemente de uno a otro. Por este motivo, en Morningstar creen que los inversores que busquen ingresos pasivos con ETFs de dividendos “deben informarse bien para comprender exactamente en qué invierte antes de comprarlo”.

En VanEck apuntan como uno de los motivos de la popularidad de algunos de sus ETFs de dividendos el cambio en el entorno de los tipos de interés durante esta década y el rendimiento típicamente resiliente de los títulos de altos dividendos. La firma explica que en la era de bajos tipos de interés de la década de 2010, los inversores valoraban el “crecimiento a cualquier precio». Pero los tipos de interés actuales valoran de manera atractiva la remuneración que ofrecen los altos dividendos. Por lo tanto, apuntan que las estrategias de dividendos no solo pueden funcionar bien en mercados bursátiles alcistas, sino también en periodos de volatilidad, aunque cada ciclo de mercado es diferente.

Foto cedidaPeter de Coensel, Global Head of the Investment Management Division de Indosuez Wealth Management.

Indosuez Wealth Management, la filial especializada en gestión patrimonial de Crédit Agricole, ha anunciado el lanzamiento en Europa de una nueva gama de ETFs activos, cuyo debut está previsto para el segundo semestre de 2026, sujeto a la obtención de las correspondientes autorizaciones regulatorias. Según explica la firma, con esta iniciativa, la entidad busca adaptarse a la evolución de las preferencias de inversión de sus clientes, en un contexto en el que el crecimiento de las estrategias pasivas convive con un renovado interés por la gestión activa como herramienta para capturar oportunidades y responder con mayor agilidad a los cambios del mercado.

Para desarrollar esta nueva oferta, Indosuez Wealth Management se apoyará en la plataforma ETF-as-a-Service de Amundi, líder europeo en gestión de activos y principal proveedor de ETF en Europa. La colaboración permitirá a la firma combinar su experiencia histórica en gestión activa con las ventajas propias del formato ETF, como la simplicidad operativa, la liquidez y la transparencia. La gama inicial estará compuesta por cuatro ETF activos que ofrecerán exposición a los mercados globales de renta fija y renta variable, estructurados bajo dos enfoques diferenciados.

En opinión de Peter de Coensel, Global Head of the Investment Management Division de Indosuez Wealth Management, este lanzamiento refleja el compromiso de la entidad de anticiparse a las expectativas cambiantes de sus clientes, especialmente de aquellos inversores que demandan mayor flexibilidad y accesibilidad en sus carteras. “El lanzamiento de esta gama de ETF activos refleja nuestro compromiso de anticiparnos a las expectativas cambiantes de nuestros clientes, especialmente de los inversores, incluidas las nuevas generaciones, que buscan mayor flexibilidad, transparencia y simplicidad en sus inversiones”, señaló De Coensel.

Línea ETF Enhanced

Por un lado, la firma lanzará una línea de ETF Enhanced, integrada por un ETF centrado en renta fija y dos ETF de renta variable diseñados para replicar estrategias activas sistemáticas. Estas soluciones estarán basadas en procesos de inversión disciplinados y reproducibles, incorporando las convicciones de los equipos gestores de Indosuez dentro de un marco riguroso de control de riesgos.

En este sentido, la entidad pondrá en marcha un ETF Unconstrained, una estrategia flexible de renta variable global enfocada en el crecimiento del capital a largo plazo, con capacidad para invertir a través del universo internacional de acciones sin restricciones de estilo o benchmark. Según explicó la firma, esta complementariedad permitirá cubrir un amplio espectro de necesidades de inversión, al tiempo que refuerza su capacidad para generar valor mediante la selección activa de valores.

De Coensel subrayó además que, tras una década marcada por el predominio de la gestión pasiva, el mercado está asistiendo a un resurgimiento del interés por soluciones activas capaces de adaptarse mejor a entornos más complejos y volátiles: “Estamos siendo testigos de un renovado interés por la gestión activa, capaz de adaptarse a las condiciones del mercado y aprovechar oportunidades de rentabilidad”.

La historia no se repite, pero rima. La poesía suele rimar, aunque no siempre tenga sentido. Los mercados también. Los mercados de renta variable están cerca de máximos, mientras que los precios del petróleo han subido con fuerza. Esta combinación no es inédita, pero el verso suena extraño. En 2007, el petróleo subía porque una economía global en auge, hambrienta de energía y liderada por China, tensionaba la demanda de recursos naturales. Hoy, el petróleo ha subido por un conflicto en Oriente Medio que podría amenazar esa misma expansión económica.

Esa es la disonancia que los inversores están tratando de interpretar. Si los riesgos geopolíticos están aumentando, ¿por qué no caen las bolsas? ¿Son complacientes los mercados? ¿Están mirando más allá del conflicto? ¿O hay otra fuerza compensando el riesgo? Creemos que los mercados no están ignorando el riesgo. Lo están ponderando frente a un viento de cola muy poderoso.

El riesgo de cola no es volatilidad

Centrarse en el riesgo geopolítico rara vez constituye una buena estrategia de inversión por sí misma. Estos riesgos suelen ser de baja probabilidad, alto impacto y difíciles de estimar. Pueden distorsionar nuestra percepción, porque la imaginación suele ser más vívida que la inferencia estadística.

Pero, una vez que dichos riesgos se materializan, no pueden ignorarse. Los conflictos importan para los mercados a través de dos canales: escalada y transmisión. La escalada plantea si el conflicto permanece contenido o se expande. La transmisión plantea cómo llega a la economía global: normalmente a través de los precios de la energía, las materias primas, las rutas marítimas, la confianza y, finalmente, la inflación.

El conflicto actual es especialmente relevante porque el canal de transmisión es físico. El estrecho de Ormuz es uno de los corredores energéticos más importantes del mundo. En condiciones normales, una parte muy significativa del petróleo transportado por vía marítima pasa por él, mientras que la capacidad de las rutas alternativas a través de Arabia Saudí y los EAU es sensiblemente menor. Los inventarios y las reservas estratégicas pueden ayudar. El transporte marítimo puede ajustarse. Los productores pueden intentar redirigir flujos. Pero un cuello de botella físico no es lo mismo que un anuncio arancelario o una rueda de prensa de un banco central. No se revierte con una frase.

La escalada no es solo geográfica. También puede ser vertical: un conflicto puede volverse más dañino dentro de la misma geografía. Para los mercados energéticos, esa puede ser la amenaza más relevante. El peor escenario no es necesariamente un conflicto más amplio, sino uno en el que oleoductos, puertos, refinerías, instalaciones de almacenamiento o terminales de exportación queden dañados durante el tiempo suficiente como para hacer persistente el shock.

Ahí es donde el riesgo de cola se convierte en algo más que volatilidad.

Shocks reversibles y shocks estructurales

Este no es el primer shock petrolero en la región. El embargo de los años setenta, la guerra entre Irán e Irak y las guerras del Golfo pusieron a prueba a los mercados. La reacción de la renta variable estuvo menos condicionada por el movimiento inicial del precio que por una pregunta: ¿era un shock reversible o estructural?

El shock de los años setenta fue estructural. El embargo en sí no fue el único problema. El problema más profundo fue que el poder de fijación de precios del petróleo había cambiado. Los Estados productores adquirieron un papel más central, los precios del petróleo subieron de forma drástica, la inflación se enquistó y los mercados de renta variable entraron en uno de los entornos más difíciles de la posguerra. Aquello no fue una disrupción temporal. Fue un cambio de régimen.

Las crisis posteriores del Golfo fueron diferentes. Fueron graves, pero no alteraron de forma permanente la estructura del mercado del petróleo. Las rutas de suministro se restablecieron, la producción se normalizó y los inversores aprendieron a mirar más allá del shock. Los mercados cayeron, pero luego se recuperaron rápidamente.

Las disputas comerciales ilustran el mismo mecanismo. Los aranceles pueden ser disruptivos, pero son reversibles. Son una decisión de política económica: pueden retrasarse, diluirse, negociarse o eliminarse. Las cadenas de suministro también tienen cierta holgura: inventarios, márgenes, poder de fijación de precios, redirección de flujos y sustitución.

Los mercados energéticos también presentan cierta tolerancia, pero son menos indulgentes. El petróleo puede almacenarse, las reservas pueden liberarse y la producción puede ajustarse. Sin embargo, si una gran ruta marítima queda restringida, si se llenan los tanques de almacenamiento, si los pozos deben cerrarse o si la infraestructura resulta dañada, el shock empieza a desplazarse desde los mercados financieros hacia la economía real.

Los pozos de petróleo no son grifos. Son sistemas gestionados por presión, conectados a roca, agua, gas, bombas, tuberías, terminales y barcos. Si los flujos se interrumpen durante suficiente tiempo, parte de la capacidad de producción puede quedar dañada permanentemente. Los sistemas físicos pueden ser resilientes, pero no son infinitamente elásticos.

Esta es la metáfora de la «rana hervida». Los mercados son buenos reaccionando a acontecimientos puntuales. Son peores valorando un deterioro gradual que solo se vuelve estructural después de una secuencia de pequeños pasos. Mientras los inversores crean que la disrupción es temporal, la renta variable puede mirar más allá. Pero si las semanas se convierten en meses, los precios de la energía se mantienen altos, el transporte marítimo sigue restringido o las expectativas de inflación empiezan a repuntar, el shock cambia de naturaleza.

En ese punto, el mercado ya no está valorando un episodio geopolítico. Está valorando un shock macroeconómico: menor crecimiento, mayor inflación y una disyuntiva más difícil para los bancos centrales.

La corrección que no se ve

Se podría argumentar que los mercados de renta variable deberían haber caído más. Pero quizá el mercado ha corregido de una forma menos visible. Sin el conflicto y sin el shock energético, la renta variable podría estar significativamente más arriba. La corrección puede no ser evidente en los niveles de los índices porque otra fuerza la ha compensado: los beneficios y la IA.

Antes de que el conflicto se convirtiera en la principal fuente de preocupación, la economía global estaba mejorando. Los beneficios empresariales aumentaban. La actividad se estaba mostrando más resistente de lo esperado. El ciclo de inversión se fortalecía. Más importante aún, la IA estaba pasando de ser una narrativa de mercado a convertirse en una variable económica.

Por eso el mercado actual es difícil de leer. Unos precios de la energía más altos son un impuesto sobre el consumo, los márgenes y la confianza. La inversión relacionada con la IA sostiene los ingresos, la inversión de capital y las expectativas de productividad. Una fuerza acorta el horizonte de inversión; la otra lo alarga. Una dice: «protege el capital». La otra dice: «no abandones la oportunidad estructural». Ambas cosas pueden ser ciertas.

Puede que los mercados no estén restando importancia al conflicto, sino asignándole un precio. Y, una vez descontado ese riesgo, el viento de cola de los beneficios y de la inversión en IA sigue siendo lo bastante potente como para contener una corrección más profunda de la renta variable.

La prudencia opera en ambos sentidos

La prudencia no consiste solo en centrarse en lo que puede salir mal. También consiste en no ignorar lo que puede salir bien.

Esa es la parte incómoda del entorno actual. Si el horizonte de inversión es corto, el conflicto importa enormemente. Las rentabilidades a corto plazo pueden depender de si los flujos energéticos se normalizan o de si la disrupción se vuelve más persistente. Si el horizonte de inversión es largo, el ciclo de inversión en IA puede importar más. Un conflicto regional, por serio que sea, puede no bastar para descarrilar una transición tecnológica que ya está influyendo en el gasto de capital, la productividad y la estrategia corporativa.

La mayoría de las carteras se sitúan entre esos dos horizontes. Ahí reside el dilema. En ese horizonte intermedio, creemos que un posicionamiento neutral en renta variable ofrece el equilibrio adecuado. Reconoce que los riesgos geopolíticos y energéticos se han deteriorado. Pero también reconoce que el coste de oportunidad de volverse demasiado defensivo puede ser elevado si el shock sigue siendo reversible y el ciclo de beneficios impulsado por la IA continúa.

Los mercados no nos están dando una señal limpia. Nos están dando una rima incómoda: los riesgos de cola aumentan, pero también lo hacen los vientos de cola.

En ese entorno, la neutralidad no es indecisión. Es disciplina.

Tribuna de Fernando de Frutos, CFA, PhD. Mora Capital Management.