CC-BY-SA-2.0, FlickrFoto: Hans Kylberg

. Casi cuatro de cada diez inversores planean reducir asignaciones en hedge funds en 2017

Más inversores buscan disminuir sus inversiones de hedge funds en 2017 que aumentarlas, pero la presión no se está sintiendo igual en toda la industria, dice el último informe de Preqin al respecto.

Según la firma, la industria de los hedge funds podría ver nuevos reembolsos en 2017, pues el doble de inversores tiene intención de reducir su exposición a los hedge funds que los que están buscando aumentarla. Sin embargo, la encuesta realizada a más de 150 inversores activos en hedge funds descubre que algunas estrategias líderes están más en riesgo que otras. Las estrategias de valor relativo son las más buscadas, mientras que el número de inversores que planea reducir sus asignaciones a los CTAs duplica el de los que piensan aumentarlas.

Dos tercios de los inversores afirmaron que sus expectativas de retorno no se habían cumplido en 2016 y sólo el 3% dijo que se habían superado. No obstante, no todas las estrategias son vistas de la misma manera, pues si los hedge funds de los mercados emergentes cumplieron con las expectativas de la mayor proporción de inversores (75%), el 73% declara que los CTAs discrecionales no habían cumplido las suyas.

Mirando hacia el futuro, el 28% de los inversores espera que la rentabilidad de los hedge funds mejore en 2017 comparado con el año anterior, pero el 19% espera que la clase de activos resulte menos rentable que en 2016.

Como resultado, el 38% de los inversores planea invertir menos capital en hedge funds durante los próximos 12 meses que el año anterior, mientras que el 20% está buscando aumentar sus asignaciones.

Sin embargo, esta tendencia varió en las principales estrategias: el 26% de los inversores buscarán asignar más fondos a estrategias de valor relativo en 2017, mientras que sólo el 6% planea reducir sus asignaciones a estas estrategias.

Por el contrario, los CTAs y los fondos de hedge funds pueden ver salidas: el 26% y el 29% de los inversores en estas estrategias planean reducir su exposición a lo largo de 2017, en comparación con sólo el 13% que planea aumentar su inversión en cualquiera de los dos.

CC-BY-SA-2.0, FlickrFoto: Francois Bester

. Solo el 21% de los padres ha dicho a sus hijos qué recibirá en herencia

Según el nuevo estudio publicado ayer por Ameriprise Financial, el 52% de los estadounidenses dice sentirse extremadamente o muy confiado acerca del futuro financiero de su familia. Su secreto: conversaciones familiares sobre dinero regularmente. Las familias con mayor índice de confianza financiera dicen cubrir una variedad de temas, incluyendo objetivos financieros a largo plazo, jubilación y planificación patrimonial.

Dinámicas familiares: discusiones financieras El estudio Family Wealth Checkup -para el que se encuestó a 2.700 estadounidenses de entre 25 y 70 años de edad- muestra que los familiares tienden a discutir diferentes temas con los diferentes familiares. Los hijos mayores son los más propensos a iniciar conversaciones con sus padres sobre la gestión financiera del día a día (74%), el coste de la atención médica (73%) y objetivos financieros a largo plazo (70%). Cuando son los padres los que toman la iniciativa en las discusiones financieras con sus hijos adultos, también plantean la gestión de las deudas (73%). En general, los encuestados afirman que es menos probable que hablen con sus familiares sobre la planificación patrimonial y la herencia, pero sigue siendo un tema popular (el 67% habló con sus padres, el 69% conversó con sus hijos adultos sobre este tema).

«La planificación patrimonial y herencia son temas inherentemente emocionales y frecuentemente incómodos de conversación, pero abordarlos como una familia puede prevenir mucha incertidumbre y tensión por el camino», dice Marcy Keckler, vicepresidenta de Estrategia de Asesoramiento Financiero de Ameriprise Financial. «Nuestro mensaje a cualquiera que no lo haya hecho ya es que aproveche ahora la oportunidad de fomentar un diálogo honesto y saludable con sus seres queridos.»

El legado familiar: planificando juntos El 83% de los participantes de la encuesta desean dejar dinero o bienes a un ser querido; Sin embargo, solo el 64% cree que está en camino o está preparado para dejar una herencia, y solo el 50% ha establecido un plan formal. Únicamente el 21% de los padres que están planeando dejar algo a sus hijos les han dicho cuánta herencia recibirán. Como resultado, las expectativas no siempre coinciden con la realidad: el 53% de los encuestados esperaba recibir más de 100.000 dólares, pero la mayoría (52%) de los que heredaron recibieron menos de esos 100.000, y solo en el 28% de los encuestados coincidió.

El dinero transferido dentro de las familias a menudo puede causar conflictos. Casi un cuarto (24%) de los encuestados cree que una herencia causará tensiones o desacuerdos con los miembros de la familia -un sentimiento que suena cierto para una cuarta parte de las personas que han recibido dinero después de la pérdida de un ser querido.

Elegir el momento Tanto los padres como sus hijos adultos dicen que el principal desencadenante de las conversaciones en torno a la planificación de la herencia es el envejecimiento. Sin embargo, la edad también puede crear una barrera entre los miembros de la familia cuando se trata de quién debe iniciar la conversación. La razón número uno por la que los hijos adultos no han hablado con sus padres sobre el tema es que «no creen que ellos deban plantear el tema». Los padres, por su parte, tampoco lo hacen porque no lo habían pensado (25%), o no lo encuentran adecuado (19%).

Aunque la planificación patrimonial puede ser un tema difícil de iniciar, las familias que han hablado de ello dicen que la discusión fue mucho más suave de lo previsto. La abrumadora mayoría dijo que las conversaciones eran sencillas, fáciles y relajadas y no difíciles.

CC-BY-SA-2.0, FlickrFoto: Richardjo53

. Mapfre lanza Verti en Estados Unidos, limitará su actividad a los estados viables, y desarrollará redes propias y acuerdos de distribución en América Latina

El presidente de Mapfre, Antonio Huertas, anunció en la Junta General de Accionistas de la compañía celebrada el 10 de marzo que la firma centrará sus esfuerzos en Estados Unidos en aquellos estados en los que tenga posibilidad de mejorar la rentabilidad y en el resto contendrá sus planes de crecimiento o dejará de suscribir; que Verti empezará a operar en Estados unidos en la segunda mitad del año; que en México continúa su proceso de reestructuración interna y reordenación de actividades; que se analizarán los negocios menos rentables en países como México, Brasil y Estados Unidos; y que desarrollará redes propias en América Latina y, como complemento, buscará acuerdos de distribución en la región.

En el encuentro con los accionistas, Huertas anunció que acelerar la transformación digital, profundizar en el análisis de los negocios menos rentables y potenciar la red de distribución, al tiempo que se buscan acuerdos con distribuidores en determinados mercados –entre los que se encuentran varios latinoamericanos- son algunos de los ejes de Mapfre para crecer en 2017 y mantener una rentabilidad por dividendo en torno al 5%.

El negocio digital del grupo se ha incrementado un 23% en 2016, duplicando el objetivo previsto para ese ejercicio; y el número de transacciones digitales en los principales mercados (España, Brasil, Estados Unidos y México) ha crecido un 19%, frente a un objetivo del trienio 2016-2018 del 30%.

En el contexto del avance de la digitalización, anunció que Verti empezará a operar en Estados Unidos en la segunda mitad del año, convirtiéndose además en una plataforma para acelerar la transformación digital de Mapfre en Estados Unidos.

En su discurso, el presidente insistió en la necesidad de incrementar los márgenes del negocio y señaló algunos ejemplos. Así, en Estados Unidos, la compañía centrará sus esfuerzos en los estados en los que tenga posibilidad de mejorar la rentabilidad y en el resto contendrá sus planes de crecimiento o dejará de suscribir. Mientras, en México, continúa su proceso de reestructuración interna y reordenación de sus actividades para volver a recuperar unas cifras adecuadas de rentabilidad e implantará un nuevo sistema de tarificación en autos y salud.

Asimismo, se analizarán los negocios menos rentables en países como México, Brasil y Estados Unidos (básicamente en el ramo de autos).

Además de avanzar en la multicanalidad, la firma seguirá con su plan de desarrollo de redes propias en América Latina. En concreto, en México, incentivará la captación de nuevos mediadores y una red específica para riesgos personales, mientras que en América Central y la República Dominicana, potenciará el desarrollo de nuevos agentes y delegados.

Como complemento, en América Latina buscará acuerdos de distribución, con entidades financieras, empresas de automoción y de distribución, entre otros. En Brasil, además, implementará modelos de venta no presencial en el canal Banco do Brasil y comercializará productos de asistencia sanitaria para empresas.

Presentación en el marco del European Press Day, celebrado esta semana en Londres.. La nueva Janus Henderson reducirá, como máximo, el 15% de la plantilla

En este sentido y durante el evento de la gestora con la prensa europea celebrado esta semana en Londres, Andrew Formica, CEO de Henderson Global Investors, explicó que las salidas que se han producido en los últimos meses y desde el anuncio de la fusión de Henderson con Janus “no se deben a las diferentes filosofías de ambas firmas”. Así, el número de salidas ha sido muy bajo y sólo un gestor, dice, en referencia a Kevin Loome, responsable de crédito en EE.UU., ha abandonado la firma por el solapamiento con Janus.

Con respecto al avance de la fusión -operación de la que es el principal artífice y que se puso en marcha después de que su equipo le confirmara que la mejor opción era y es “ganar tamaño”-, Formica explica que va por buen camino y cuenta hasta qué punto ambas gestoras son complementarias: “La fortaleza de Janus en renta fija y variable estadounidense se complementa con nuestra posición en renta variable y renta fija europea y emergente”.

En su opinión, el momento para esta fusión era ahora porque “los costes de la industria se incrementarán como consecuencia de MiFID II” y, de hecho, fuentes de Henderson no descartan que pueda haber más operaciones próximamente.

Con respecto al Brexit, Formica cree que el ajuste para Londres como centro financiero global “no debería ser superior al 10% del total, ya que es muy difícil replicar el ecosistema que ahora existe en la City”.

“La gestión pasiva se ha aprovechado de un mercado alcista”

La apuesta de la nueva entidad (Janus Henderson) será por la gestión activa. Tras un año 2016 en el que la gestión pasiva ha experimentado un avance importante, Formica señala lo que a su juicio es el principal reto de la gestión activa. “La gestión pasiva se ha aprovechado hasta ahora de un mercado alcista», dice, así que el reto de los gestores activos es, a diferencia de los pasivos, demostrar que saben hacerlo bien cuando el mercado cae.

Por su parte, Steven de Vries, responsable de ventas minoristas en Europa, destacó que en 2016 los fondos indexados han supuesto menos del 15% de las ventas netas y que se trata de un mercado con grandes diferencias regionales. “Mientras en EE.UU. los fondos indexados representan el 23% del total de la inversión en fondos, en Europa ese porcentaje se reduce al 7%”, dice, contextualizando las cifras y el peso de la gestión pasiva.

Pixabay CC0 Public DomainFoto: PublicDomainPictures. Tres afores han fondeado más de 4.200 millones de dólares en mandatos y es sólo el principio

De acuerdo con datos de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR), al 10 de marzo del 2017, el monto de los recursos invertidos por las afores, mediante 16 mandatos ya fondeados, equivale a 81.233 millones de pesos (aproximadamente 4.228 millones de dólares).

Hasta ahora, los mandatos se han enfocado en renta variable global, europea y asiática, y fueron otorgados a Schroders (3), Pioneer Investments (3), BlackRock (3), Franklin Templeton, Investec AM, Nomura AM, Wellington Management, JP Morgan AM, Morgan Stanley IM y BNP Paribas en estas fechas:

Tan sólo entre el 8 de febrero y el 9 de marzo seis mandatos fueron fondeados. El noveno de Afore Citibanamex, que le otorga exposición a renta variable asiática, seguido del primero de SURA, el cuál se enfoca en renta variable global, y cuatro mandatos de renta variable asiática de Afore XXI Banorte con lo que la mayor administradora del SAR cuenta ya con seis mandatos de inversión, tres menos que la pionera en estos vehículos, Afore Citibanamex.

Según la CONSAR “los Mandatos de Inversión a través de terceros es un vehículo de inversión de reconocido valor utilizado por los fondos de pensiones en el mundo, tanto en países desarrollados como en economías emergentes”. El regulador está convencido de que “en la medida que el SAR está experimentando una rápida acumulación de recursos –superior incluso a la oferta de instrumentos locales y profundidad del mercado financiero mexicano–, se hace indispensable encontrar mejores formas de inversión en instrumentos y países elegibles ya autorizados en mercados internacionales que permitan acceder a mejores rendimientos y especialización en la gestión de inversiones”, por lo que se esperan más mandatos en un futuro.

David Fishwick, responsable del equipo de Multiactivos de M&G y cogestor del fondo M&G Macro Episode. Foto cedida. “Los mercados son sorprendentes y en 2016 aprendimos que no podemos tener una creencia sistemática sobre un acontecimiento futuro”

“Los mercados son increíblemente sorprendentes y 2016 ha sido un ejemplo fabuloso al aprender que no podemos tener una creencia sistemática sobre un acontecimiento futuro”, afirma David Fishwick, responsable del equipo de Multiactivos de M&G y cogestor del fondo M&G Macro Episode. Durante un encuentro con periodistas financieros en Madrid, Fishwick explica cómo consigue este fondo sacar partido de acontecimientos que el mercado percibe como negativos y que, en realidad, marcan un excelente punto de entrada para obtener rentabilidad.

El ejemplo más reciente está en las elecciones en EE.UU. cuyo resultado les hizo reducir su exposición al Eurostoxx 50, a la banca americana y al volumen de posiciones cortas en bonos estadounidenses (treasuries).

Al hablar de la situación actual, el experto evoca la burbuja tecnológica de finales de los 90, cuando los inversores pasaron por alto la prima de riesgo negativa de las acciones. Y cree que ahora los bonos están en terreno peligroso: “Los inversores invirtieron en acciones cuya rentabilidad era inferior a la deuda soberana. En 2016, la prima de riesgo de la renta variable alcanzó el 15% en muchos casos, pero los tipos negativos lo cambiaron todo y los bonos son ahora activos peligrosos”. La pregunta ahora, explica Fishwick, es cómo el mercado va a compensar el riesgo de la renta fija.

Apuesta por las bolsas… con oportunidades en emergentes

De ahí que ahora considere la renta variable como el activo más interesante. “El activo más interesante para nosotros es todavía la renta variable y, en cuanto a la renta fija, podemos encontrar valor en alguna parte de la deuda soberana de países emergentes”.

Sin embargo, según su modelo de valoración, los activos más rentables y donde ese riesgo estaría más que compensado son la renta variable turca, india, coreana y china. “El problema es que el sentimiento para asumir riesgo es bajo y muchos gestores activos han tenido problemas en renta variable y se sienten inseguros”, explica.

En cuanto a la renta variable estadounidense, cree que “no está cara” ya que los resultados empresariales han sido mejores de lo esperado. “Las valoraciones más caras están en los activos percibidos como seguros, como el consumo básico”, dice; sin embargo, sí ve oportunidades en bancos, sector industrial y valores cíclicos.

2017, entre la política y el BCE

Una de las recomendaciones más habituales a un inversor es que se mantenga fiel a una estrategia no dejándose llevar los vaivenes del mercado, o episodios de volatilidad que ponen a prueba los corazones del más calmado. De esos episodios hemos tenido un buen ramillete en 2016, un año que comenzó con los temores por el crecimiento económico en China, que transcurrió con el gran shock que supuso el sí al Brexit y que terminó con el sorprendente comportamiento del mercado tras la victoria de Donald Trump en EE.UU.

De cara a este año en el que los inversores tienen a la vista eventos de carácter político que pueden poner a prueba sus emociones, desde M&G creen que “si el mercado se vuelve sensible a estos eventos probablemente esté motivado por cuestiones anteriores a la elección de Trump”, explica Fishwick.

En su opinión, el optimismo de los mercados a propósito de Trump no es tan sorprendente como tampoco debería de serlo el fin de las políticas expansivas del BCE en Europa. “No creo que vaya a producirse un Taper Tantrum en Europa, pero hay que tener en cuenta que las decisiones del BCE ejercen un gran poder sobre la psicología de los inversores. Si es algo que les preocupa, entonces debe preocuparnos”.

Foto Trulioo blog. El Ministerio de Economía español abre una consulta pública sobre la transposición de la Directiva MiFID II

El Ministerio de Economía, Industria y Competitividad español abrió el miércoles una consulta pública sobre el anteproyecto de ley de transposición de la Directiva MiFID II, que debe llevarse a cabo antes del próximo 3 de julio.

En ella se recabarán opiniones respecto a las distintas cuestiones que plantea la directiva, que entrará en vigor en 2018. Mientras la industria duda de que se puedan cumplir los plazos, fuentes del Tesoro Público aseguran que el Ministerio de Economía, que trabaja conjuntamente con la Comisión Nacional del Mercado de Valores, «hará todo lo que esté en su mano para llegar a tiempo».

En una reciente presentación en Madrid, el presidente de la CNMV, Sebastián Albella, aseguraba que está trabajando “intensamente” para cumplir los plazos en lo que a la transposición en España de la normativa MiFID II se refiere, colaborando en la elaboración de los borradores a través de grupos conjuntos con el Ministerio de Economía. Aunque reconoció retrasos, anunció el documento de consulta que ahora se lanza, lo que “muestra que todo está marcha y en pocos meses esperamos tener un texto para poder cumplir el objetivo de la entrada en vigor en enero de 2018”, decía.

Albella reconoció que la CNMV está “preocupada” por la necesidad de emitir criterios cuando antes y por ayudar a orientar a las entidades, para que puedan adaptarse a la nueva normativa: “Nuestra relación con las entidades ya es fluida y queremos intensificar esa labor de orientación”. Por ejemplo, dice, una idea sería “difundir ya” criterios formados con respecto a los aspectos que ya están claros. “Tenemos esa sensibilidad desde la CNMV y trataremos de hacerlo lo mejor posible”, añadió el presidente.

Foto cedidaAlban Jarry, director de tecnología digital de AXA IM.. Alban Jarry se incorpora como nuevo director de tecnología digital en AXA IM

AXA Investment Managers ha anunciado que Alban Jarry se une a la compañía como nuevo director de Tecnología Digital para gestionar los diferentes proyectos digitales que está desarrollando la gestora y para asesorar sobre las oportunidades y soluciones que ofrece la tecnología digital a AXA IM dentro de su proceso de transformación digital.

Alban Jarry es un profesional con más de 20 años de experiencia en la gestión de proyectos IT en el sector financiero y de gestión del riesgo en el sector asegurador. Según ha explicado Hervé Morel-Derocle, director global de Tecnología de AXA IM, “tener a Alban a bordo será clave para lograr los objetivos de nuestra estrategia y para impulsar la innovación, en el sentido de la utilización de los datos y la tecnología digital en todo el negocio. Estamos seguros de que su experiencia y capacidad para analizar la tecnología que ya existe y anticiparse a las nuevas tendencias ayudará a acelerar nuestra transformación digital”.

Transformación digital

La incorporación de Alban Jarry responde al proceso de innovación tecnológica e iniciativas de big data por las que ha apostado la gestora. Según explica Joseph Pinto, COO global de AXA IM, “las nuevas tecnologías siguen jugando un papel cada vez más central en nuestras inversiones en el proceso de gestión y en la forma de trabajar e interaccionar con los clientes. Reconocemos la importancia que tiene lo digital en la transformación de la forma de invertir con nosotros. Por eso, hemos definido una estrategia para establecer un marco para nuestras ambiciones digitales y de big data; ahora mismo estamos trabajando en diversas iniciativas para alcanzar esos objetivos”.

En este sentido, Jarry se muestra emocionado por unirse a la gestora “en un momento en el que está claro que la firma ha hecho de la estrategia digital un área clave para el futuro. Ya hay muchas iniciativas en AXA IM como parte de esta apuesta y espero poder ayudar a que sean exitosas y a propiciar una transformación digital tangible en toda la compañía”, afirma.

Foto: Rafael Matsunaga. La inflación ha vuelto. ¿Y ahora qué?

Luke Newman, cogestor de la estrategia UK Absolute Return de Henderson, afirma que estamos viviendo en un mundo inherentemente incierto. «Se trata de un buen entorno en el que operar», dice convencido de que es probable que se mantengan unos elevados niveles de volatilidad en vista de la incertidumbre relacionada con las elecciones en Europa, la salida efectiva de Reino Unido de la UE y las promesas de Donald Trump.

Junto con su cogestor, Ben Wallace, ha desarrollado una estrategia dividida entre una cartera básica, con participaciones a largo plazo y que mantienen normalmente durante al menos un año, y otra cartera táctica a más corto plazo.

Esta parte de la estrategia, que normalmente abarca en torno a dos tercios de sus activos netos, ha realizado una importante aportación al rendimiento. “Ha habido momentos durante la historia de nuestra estrategia (y el año 2016 fue uno de ellos) en los que hemos tenido que trabajar especialmente duro para proteger el capital de nuestros inversores. Durante estos períodos de gran correlación, normalmente hemos dependido de un modo más marcado de la cartera de negociación “táctica” a corto plazo para poder mantenernos a flote”, explica Newman.

Presiones inflacionistas

Por todo esto, el gestor de Henderson estima que en este momento existen más oportunidades persistentes de las que ha habido en años, especialmente en las áreas sensibles a unos tipos de interés más elevados. “Nos encontramos en un entorno ligeramente más cíclico, en el que la elección de Trump no ha supuesto el primer día de un nuevo tema en los mercados, sino el cuarto o quinto mes”.

«Las presiones inflacionistas presentan oportunidades tanto para el extremo largo como para el corto de la estrategia». A su juicio, las presiones salariales al alza dentro del mercado laboral, el descontento generalizado por la distancia cada vez mayor entre los ricos y los pobres por todo el mundo desarrollado y la falta de incrementos salariales en términos reales son todos aspectos que están contribuyendo a que se disparen las presiones inflacionarias, y ha posicionado la estrategia para que pueda aprovecharse de la situación.

«La situación será despiadada para aquellos sectores en los que las empresas no puedan repercutir las subidas de precios a sus clientes, un problema que se ha visto magnificado por la debilidad de la libra esterlina; y por ello hemos asumido posiciones cortas en áreas tales como el comercio minorista, la subcontratación del sector público y el ocio. Dentro de nuestra cartera básica, hemos estado invirtiendo en compañías que puedan beneficiarse del aumento de la inflación y de los tipos de interés, tales como las pertenecientes al sector financiero del Reino Unido».

La estrategia pretende ser muy ágil y reflejar el entorno del modo más pragmático posible, respondiendo con rapidez a oportunidades con títulos individuales o a los cambios macroeconómicos. Cuentan con una disciplina subyacente: un cambio del 10% en el precio de las acciones provoca una revisión automática y los gestores son rigurosos a la hora de tomar beneficios y de no esperar demasiado cuando hay pérdidas.

“Nuestro enfoque long/short en rentabilidad absoluta significa que la dirección del mercado tiene poca incidencia sobre nuestro potencial a la hora de ganar dinero para nuestros inversores”, dice.

Pese a la incertidumbre que nos rodea, Newman es optimista. “El precio de las acciones está avanzando ahora de un modo más racional, impulsado por las valoraciones, los resultados y el flujo de noticias corporativas, en lugar de por el capricho de los movimientos de divisas y de los mercados de bonos”. Es decir, los precios de los valores reflejan la historia subyacente de cada uno de ellos, en lugar de los ánimos del mercado general.

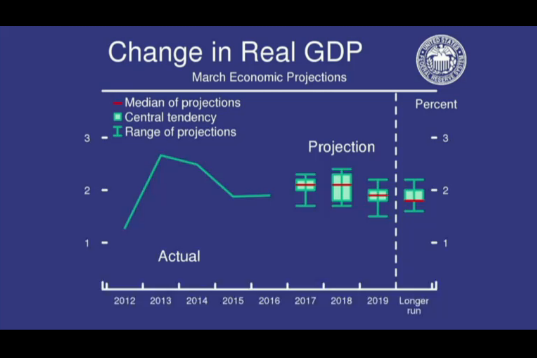

Foto: El gráfico de puntos presentado ayer por la Fed. La Fed sube los tipos para contener la inflación y sin perder de vista las promesas de Trump

Por si no ha quedado claro, Janet Yellen y Donald Trump no van a ser amigos, al menos no en un plazo inmediato. El presidente de Estados Unidos, que ya acusó a la presidenta de la Fed durante la campaña electoral de mantener los tipos de interés artificialmente bajos, mantiene una visión diametralmente opuesta sobre la economía a la de la responsable del banco central más poderoso del mundo.

Ayer, mientras anunciaba la esperada subida de tipos de interés en 25 puntos básicos hasta un rango que se sitúa entre el 0,75% y el 1%, Yellen recalcó en varias ocasiones que la decisión no responde a un cambio de las perspectivas económicas tras la llegada de Donald Trump a la Casa Blanca. La Fed demostró ayer que considera que las condiciones son ya propicias para este endurecimiento de la política monetaria y los que seguirán a lo largo de 2017. Pero la Reserva Federal no podrá obviar de ahora en adelante los efectos que sobre la inflación tendrán las políticas del presidente del país, algo que añade mucha más presión a sus decisiones y a su tarea de subir tipos sin generar ningún tipo de crisis en los mercados.

Porque, lo que no podrán hacer de ninguna manera Yellen y el resto de banqueros centrales es despegar la vista de lo que haga Trump, dicen los expertos. La reforma fiscal, la desregulación del sistema financiero y las inversiones en infraestructuras podrían espolear la inflación, lo que obligaría a la Fed a acelerar el ritmo de subidas y añade más razones para presionar a la autoridad monetaria.

De hecho, explica Kenneth J. Taubes, CIO para Estados Unidos de Pioneer Investments, los estímulos económicos prometidos por la administración de Trump ya ha empezado a desplegar sus efectos a través de las órdenes ejecutivas que derogan regulaciones y que están respaldando las inversiones.

“El alza de la inflación general a un máximo de cinco años del 2,7% en febrero es una preocupación para la Fed, que estará dispuesta a asegurar que las expectativas de inflación permanezcan bien ancladas”, apunta Anthony Doyle, director de inversiones del área de renta fija minorista de M&G.

De la misma opinión es Dan Roberts, CIO y responsable de renta fija globalenMacKay Shields LLC, sub-gestora de una gama de fondos de renta fija de Nordea, que considera que “la Fed reaccionará a un entorno de más crecimiento pero sobre todo a una mayor inflación, que es donde está realmente el riesgo. Las expectativas son que las subidas sean más numerosas y rápidas a lo previsto -hace meses ni se esperaban subidas en la reunión de marzo-. «Todo va depender de la inflación y sospecho que ésta se moverá de forma más rápida (en un entorno de pleno empleo y aumento de salarios)”, lo que llevará a subidas de tipos más rápidas y numerosas de las tres previstas en un principio, advierte Roberts.

Cambio del tono

Si ayer hubo sólo ajustes menores en las previsiones, lo que si fue notorio fue un cambio en el tono del organismo que denota quela confianza del comité en su normalización gradual de la política está aumentando visiblemente.

“En los últimos dos años, la Fed se aseguró de recordarnos que las condiciones económicas sólo justificaban un alza gradual de las tasas, lo que indicaba una mayor preocupación por los riesgos a la baja de las previsiones del banco. Por primera vez, la declaración afirma ahora con confianza que los aumentos graduales de tipos están garantizados sin un sesgo de riesgo a la baja”, explican los expertos de PineBridge.

A partir de ahora, el plan de juego de la Fed parece que va a basarse en subidas oportunistas cuando las condiciones externas y en los mercados sean favorables, con vistas a colocar gradualmente el tipo de referencia de vuelta a un nivel neutral, actualmente cifrado en torno al 2%, pero que se prevé que aumente hasta el 3% aproximadamente durante el próximo año, explica Anna Stupnytska, economista global en Fidelity International.

Repercusión en la deuda

Ayer los mercados estaban tranquilos: «El Comité Federal de Mercado Abierto (FOMC) apuntó a una trayectoria benigna de sólo dos subidas más este año. El mercado interpretó estos comentarios como positivos para las condiciones financieras y como tal, los mercados de acciones, bonos corporativos y deuda han reaccionado al alza”. Así resumía Lisa Hornby, gestora de renta fija estadounidense de Schroders, la jornada: nada de sobresaltos y todo según lo previsto.

A juicio de Rosa Duce, economista jefe de Deutsche Bank España, habrá nuevas subidas de tipos en junio y en septiembre, pero no así en diciembre, cuando se anunciará el cambio en la política de gestión de vencimientos de la cartera de deuda. Y eso tendrá consecuencias negativas en los mercados de deuda, «y por contagio, del resto del mundo. A diciembre de 2017 los tipos a 10 años en EE.UU. podrían situarse claramente por encima del 3%, con riesgos más al alza que a la baja si, como esperamos, las actuales presiones inflacionistas en algunos puntos (medicamentos, vivienda o incluso salarios) se extienden al resto de la economía”, afirma.

La espada de Damocles y los retos futuros

Ayer la Fed se convirtió en el primer gran banco central en enfrentarse a la prueba de fuego: normalizar la política monetaria sin detonar una crisis y al mismo tiempo no retrasarse en la curva con respecto a la inflación. La espada de Damocles de la política monetaria no pende aún sobre su cabeza, pero podría hacerlo en el segundo semestre de 2017, cree David Lafferty, estratega jefe de Mercados de Natixis Global Asset Management.

En que el banco central estadounidense se enfrenta a un camino difícil a partir de aquí coincide Luke Bartholomew, gestor de Aberdeen AM. “Durante los últimos años, el organismo ha sobreestimado consistentemente cuántas subidas llevarían a cabo porque la economía ha resultado ser más débil de lo que se esperaba. Pero ahora el riesgo es que la Fed necesita ponerse al día debido a una política fiscal más laxa y una previsión de mayor crecimiento. Es difícil imaginar que el resto del ciclo de subidas vaya a transcurrir sin ningún obstáculo”, advierte.

Un análisis histórico no aporta pruebas convincentes de que las subidas de tipos en EE.UU. sean negativas para su mercado bursátil, recuerdan los expertos de NN Investment Partners. Eso sí, la experiencia sí muestra su incidencia en las valoraciones bursátiles.

“En 1994, en el periodo en el que el tipo objetivo de los fondos federales pasó del 3% al 6%, el PER medio de la bolsa estadounidense descendió de 20 a 16 veces. En el último ciclo de subidas, que comenzó en 2004 y duró hasta 2006, los tipos pasaron del 1% al 5,25%, mientras que el PER medio se redujo de 22 a 17 veces. En ambos casos el mercado de acciones continuó al alza. También intervinieron otros factores, en concreto el crecimiento de los beneficios, que compensó con creces los menores niveles de valoración”, explican.

«Ente los mayores riesgos en estor momentos se encuentre la posibilidad de que la política presupuestaria de EE.UU. resulte decepcionante frente a las expectativas del mercado», concluye Rick Rieder, director de inversiones de renta fija mundial y cogestor del fondo BGF Fixed Income Global Opportunities de BlackRock.