En resumen: perspectivas para 2026

| Por Patricio Tesei | 0 Comentarios

Las perspectivas globales siguen siendo constructivas de cara a 2026, pero es evidente que nos encontramos en una fase avanzada del ciclo crediticio, mientras que los mercados de renta variable pública reflejan ahora mejor las recientes ganancias de productividad. Como era de esperar, esta realidad también afecta a nuestra forma de pensar sobre los rendimientos esperados a largo plazo, así como a las dispersiones entre las distintas clases de activos.

En este contexto, en KKR recomendamos el «high grading«, es decir, aumentar la calidad, la resiliencia y la eficiencia del capital de las carteras sin dejar de invertir plenamente. La historia demuestra que, durante las grandes oleadas de innovación, los inversores que mejoraron la calidad de sus carteras y se centraron en los principales motores a largo plazo, y no los que se lanzaron a la especulación, obtuvieron mejores resultados, una lección que resulta especialmente relevante en medio del entusiasmo actual por la inteligencia artificial.

La mejora también es barata en los mercados actuales, y creemos que nuestras expectativas de un crecimiento superior al consenso en Estados Unidos, Japón y China deberían respaldar el reposicionamiento de las carteras. Para los asesores financieros, creemos que el camino a seguir en los mercados privados está claro: centrarse en una inversión disciplinada, en temas estructurales específicos y en inversiones que puedan generar alfa operativo en lugar de beta. En particular, vemos oportunidades atractivas en estrategias que nos permiten suscribir escisiones corporativas específicas, flujos de efectivo basados en garantías, mejoras operativas y modelos emergentes de bajo capital en capital privado, activos reales y crédito privado.

Previsiones macroeconómicas

Crecimiento económico: a pesar de las continuas tensiones geopolíticas, el impulso económico sigue siendo positivo y mantenemos una perspectiva por encima del consenso para 2026, respaldada por avances políticos constructivos y fuertes inversiones impulsadas por la tecnología. Sin embargo, el crecimiento mundial se está volviendo cada vez más asimétrico y dependiente del gasto fiscal, la inversión en inteligencia artificial y la riqueza de los hogares, tres factores correlacionados que podrían debilitarse conjuntamente, lo que refuerza nuestra tesis de alta calificación de que los inversores deben mejorar la calidad y reforzar la resiliencia de sus carteras a medida que el ciclo madura.

Inflación: la escasez de mano de obra, la fragmentación geopolítica y el aumento de los costes de los insumos refuerzan nuestra opinión de que la tasa de inflación en reposo será más alta, aunque la narrativa global es más heterogénea. Estados Unidos, Reino Unido y Japón muestran una inflación estructuralmente elevada, China está en deflación y Europa se mantiene equilibrada. Nos decantamos por activos con transmisión de la inflación: activos reales, infraestructuras, financiación respaldada por activos y crédito de alta calidad.

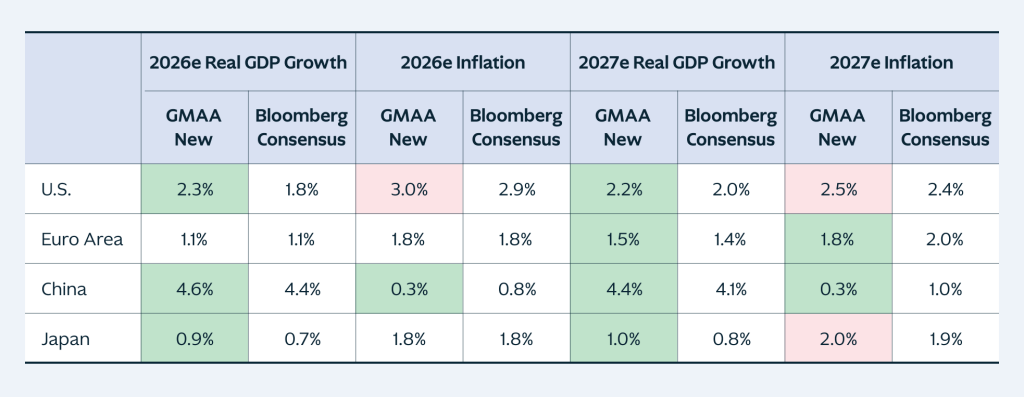

GRÁFICO 1: estamos por encima del consenso en cuanto al crecimiento, excepto en la zona euro en 2026 y 2027, donde coincidimos con el consenso. La inflación sigue siendo más asincrónica, pero seguimos esperando que la inflación de los mercados desarrollados se estabilice en un nivel más alto que en el ciclo anterior.

Data as at November 30, 2025. Source: Bloomberg, KKR Global Macro & Asset Allocation analysis

Tipos de interés: aunque es probable que se produzca una relajación en 2026, el mayor crecimiento y la tendencia al alza de la inflación implican unos tipos a largo plazo estructuralmente más altos. Esperamos una mayor volatilidad de los rendimientos de los bonos y menos beneficios de cobertura que en ciclos anteriores. Los activos reales y el crédito privado pueden ayudar a salvar esa brecha.

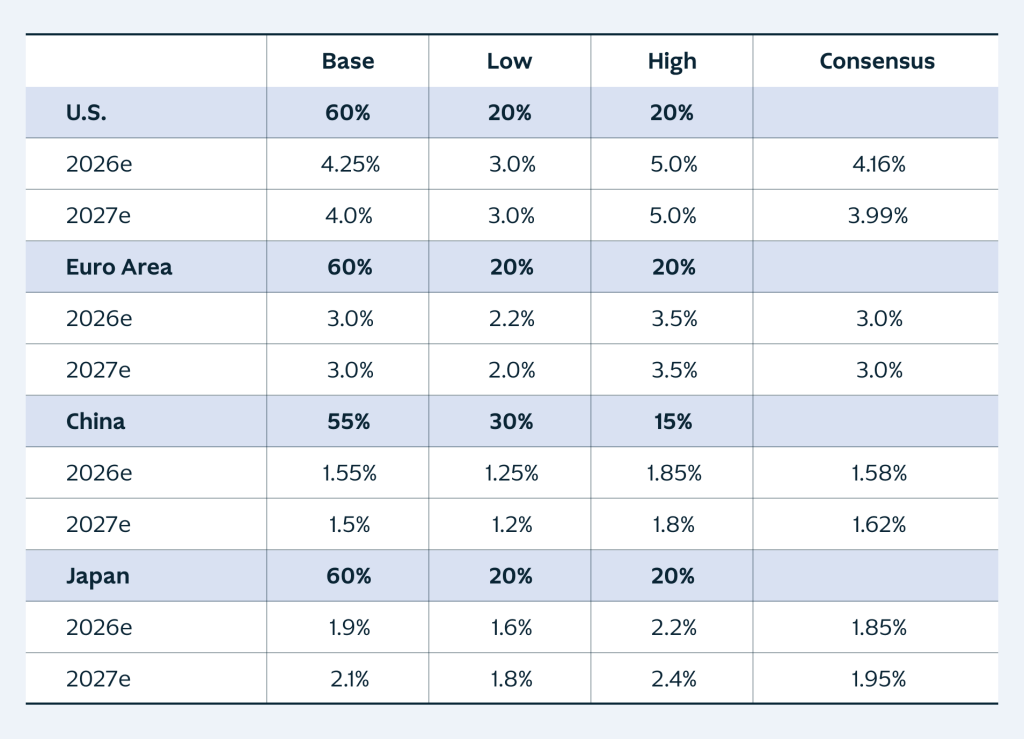

GRÁFICO 2: seguimos pensando que los tipos de interés se mantendrán más altos de lo que espera el consenso.

Previsión y probabilidad de la tasa de interés a 10 años de KKR GMAA

Data as at November 19, 2025. Source: KKR Global Macro & Asset Allocation analysis

Dólar estadounidense: creemos que el dólar ha alcanzado su máximo en este ciclo, pero a corto plazo es probable que se mantenga estable o suba ligeramente, respaldado por las fuertes entradas de cartera y de inversión extranjera directa y la reducción de los diferenciales de tipos. Siguen existiendo dificultades estructurales a largo plazo, pero la historia sugiere que cualquier tendencia bajista sostenida se desarrollará de forma gradual.

Petróleo: esperamos que el WTI se mantenga cerca de los 60 dólares en 2026 y suba hasta los 65-70 dólares en 2027-28, a medida que el mercado se tense. La ralentización de la demanda, la fuerte oferta no perteneciente a la OPEP y la reversión de los recortes de la OPEP+ justifican una visión cautelosa a corto plazo, con un mercado más equilibrado a partir de 2026.

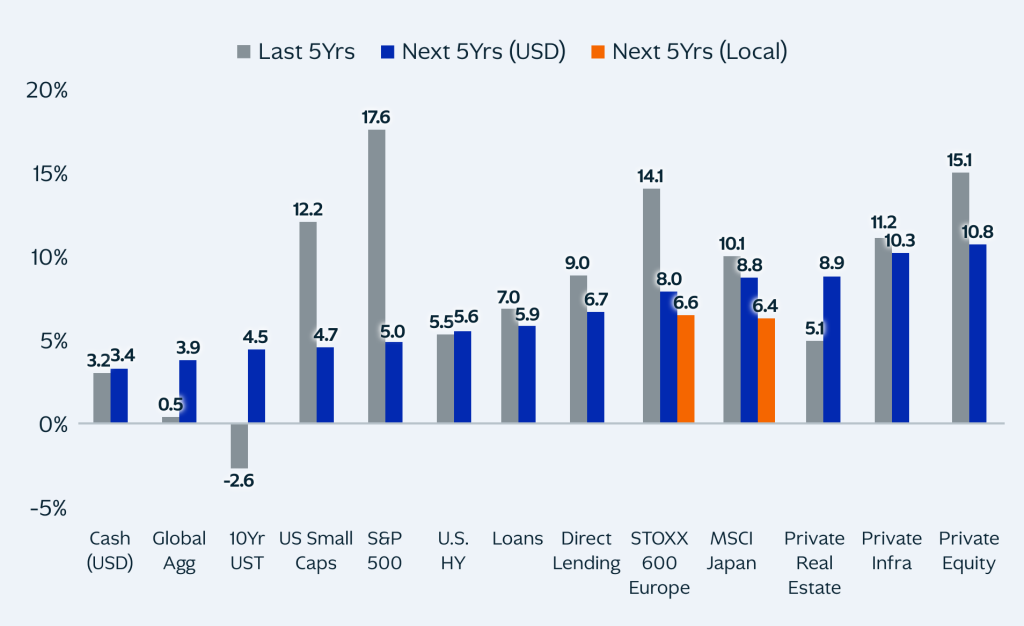

Rendimientos esperados

Nuestras perspectivas de rendimiento a cinco años apuntan a un entorno más difícil para la construcción de carteras, con valoraciones elevadas, diferenciales de crédito ajustados y una inflación estructuralmente más alta, lo que frenará los rendimientos. Para alcanzar los objetivos de rendimiento, preferimos pasar del modelo tradicional 60/40 a una combinación más diversificada 40/30/30 basada en capital privado, activos reales y crédito privado, que creemos que ofrecen el potencial de rendimiento a medio plazo más atractivo.

GRÁFICO 3: En nuestra opinión, el capital riesgo, los activos reales y el crédito privado destacan como algunas de las fuentes de rentabilidad más atractivas para los próximos cinco años.

Rentabilidad esperada (%)

For illustrative purposes only. Past performance is no guarantee of future results. Indices are unmanaged and cannot be invested into directly. Last 5-Years return from October 31, 2020 to October 31, 2025 for consistency across asset classes. Private Markets as at 2Q25. Source: Bloomberg, BofA, Burgiss, Cambridge, KKR Global Macro & Asset Allocation analysis.

Cambios con respecto a las perspectivas de mediados de 2025

Nuestra tesis optimista de los últimos años, basada en un auge de la productividad lo suficientemente fuerte como para impulsar los mercados y compensar algunos obstáculos macroeconómicos, sigue siendo relevante, pero la confianza de los inversores parece cada vez más frágil, especialmente en lo que respecta a los facilitadores de la inteligencia artificial, incluso cuando los mercados crediticios muestran signos de cautela. En este entorno de final de ciclo, creemos que la alta calificación —mejorar la calidad de la cartera a bajo coste sin dejar de invertir— es la disciplina que los inversores particulares deben priorizar.

En resumen

Más positivo

- El coste de «mejorar» la cartera es ahora más atractivo en comparación con el pasado. Que sea una prioridad en 2026.

- A pesar del aumento de las tensiones mundiales, elevamos notablemente el PIB de 2026 en tres de las cuatro regiones (y estamos por encima del consenso en las tres) a la luz de los vientos favorables en materia de política y tecnología.

- Los beneficios internacionales se están acelerando por encima de la tendencia. Europa, Japón y los países emergentes deberían beneficiarse.

- Mayor crecimiento e inflación en EEUU, pero el balance de la Fed volverá a crecer.

- Nuestra tesis de cambio de régimen con respecto al papel de los bonos del Estado en las carteras se está aplicando ahora a nivel más internacional, incluyendo Japón y el Reino Unido.Más negativo

- Reducimos aún más nuestra previsión de inflación en China al 0,3 %, por debajo del consenso del 0,8 %, teniendo en cuenta la debilidad del mercado laboral y las pérdidas de riqueza de los hogares.

- Prevemos que las pérdidas crediticias seguirán normalizándose en 2026, especialmente en torno a las cosechas de 2021 y los negocios de menor escala. Desde nuestro punto de vista, los casos de fraude y suscripción deficiente son idiosincrásicos y no sistémicos.

- El auge de la productividad está cobrando impulso, pero gran parte de esta mejora ya se refleja en los precios.

Tribuna de Henry H. McVey, socio, director de Macroeconomía Global y Asignación de Activos y director de inversiones de KKR