SafeBrok refuerza su estructura comercial en España con el nombramiento de Mario Pereira como director de Negocio. Según explica la firma, este nombramiento llega en un momento clave, ya que la compañía se encuentra en plena fase de expansión tanto a nivel de clientes como a nivel comercial. Además, se encuentra actualmente en pleno relanzamiento de su estructura comercial, con el objetivo de impulsar su crecimiento y reforzar la experiencia del cliente.

Con más de 20 años de experiencia en banca y servicios financieros, Pereira asume la responsabilidad de coordinar la estrategia comercial nacional, dinamizar los equipos e impulsar una red propia más sólida, eficiente y alineada con la visión del grupo. A lo largo de su trayectoria ha liderado equipos de mayores de 300 personas y ha gestionado carteras superiores a los 4.000 millones de euros, con presencia directa en regiones como Levante, Aragón, Navarra, Andalucía y Madrid. Antes de incorporarse a SafeBrok, Pereira desempeñó funciones directivas en Banco Santander, donde fue director de zona en localidades en España, además de responsable de oficinas especializadas en banca privada y empresas en Madrid.

“Lo que más me motiva de esta etapa es construir algo con impacto real pensando por y para el cliente. No se trata sólo de organizar y relanzar una red, sino de reforzar la confianza, de volver a dar valor a la relación con el cliente y con los equipos. Esa es la base de cualquier crecimiento sólido”, afirma Mario Pereira.

Pereira es licenciado en Ciencias Empresariales por la Universidad de Zaragoza, con especialización en Marketing y Mercados. Cuenta con la certificación European Financial Adviser (nivel I) por la Escuela FEF, ha cursado un programa ejecutivo en asesoramiento financiero en IE Business School y ha completado formación en transformación digital aplicada al entorno financiero.

“Mario sabe lo que implica liderar una red comercial y lo hace desde la experiencia real, no desde la teoría. En esta fase de evolución de SafeBrok buscamos avanzar sin perder el contacto con el terreno, y él aporta justo eso: visión práctica, trabajo cercano con los equipos y foco a largo plazo”, destaca Daniel Suero Alonso, presidente de Safe.

Faltan cuatro días para la entrada en vigor de los aranceles impuestos por EE.UU. a aquellos países con los que no hayan llegado a un acuerdo. Los dos últimos en lograrlo han sido la Unión Europea, que ha cerrado un trato comercial provisional para que la mayoría de sus exportaciones al mercado estadounidense estén sujetas a un arancel del 15%, y Japón, que ha acordado un arancel del 15% para todos sus productos. Ahora bien, a partir del 1 de agosto, los productos importados de Canadá, Brasil, Corea del Sur, Camboya o Bangladesh se enfrentarán a impuestos de entre el 25% y el 50%.

De cara a los próximos días, los expertos esperan que haya nuevos anuncios. En especial, está pendiente ver qué ocurre finalmente con el acuerdo preliminar alcanzado con China, así como con las conversaciones con India, que han avanzado, pero no hay un pacto definitivo. Además, México, Brasil, Canadá y Corea del Sur aún no han alcanzado acuerdos completos y pueden estar sujetos a aranceles adicionales si no concluyen negociaciones pronto.

Sobre los dos últimos acuerdos alcanzados con la UE y Japón, Philippe Waechter, economista jefe en Ostrum AM, considera que ambos “libraban” la misma batalla. “El arancel es el mismo (15%), la excepción sobre el acero y el aluminio es idéntica al 50%, el mercado se abre más a las empresas americanas y Europa se compromete a invertir 600.000 millones de dólares. Japón se quedó en 550 millones. De momento no tenemos la clave del reparto de los beneficios de estas inversiones (en el caso de Japón es del 90% para EE.UU.). Los europeos también comprarán 750.000 millones de energía en los próximos tres años, alejando a Europa de sus objetivos climáticos, y gastarán abundantemente en equipamiento militar estadounidense”, resume Waechter.

Para el economista jefe en Ostrum AM, los acuerdos de la UE y Japón refuerzan la idea de que “para seguir dependiendo del mercado estadounidense, europeos y japoneses están dispuestos a pagar un impuesto exorbitante que no se basa en otra cosa que en el riesgo de aislarse del mercado estadounidense”. Waechter considera que la realidad de estos aranceles responde a queel ciclo mundial hacía tiempo que había pasado a depender del consumidor estadounidense, de tal manera que el impulso macro dependía de ellos. “Una vez consolidada esta situación, el aumento de los derechos de aduana atrapa al resto del mundo, que debe pagar para mantener su dinámica cíclica”, matiza.

En opinión de Jared Franz, economista de Capital Group, es necesario comprender que no todas las barreras comerciales son iguales y que, en este caso, Trump está usándolos con diferentes fines. El más claro es el objetivo de negociar. “El presidente de EE.UU. ha dejado claro que algunos de los aranceles están destinados a presionar a otros países para que ayuden a Estados Unidos a cumplir sus objetivos políticos, como la lucha contra la inmigración ilegal y la reducción del flujo transfronterizo de drogas ilegales. Estas medidas podrían tener carácter temporal”, señala. En cambio, el caso de Europa y Japón, así como el de México, considera que se trata más de un objetivo de reequilibrio. “Los aranceles recíprocos pretenden restaurar el equilibrio con otros socios comerciales y su principal objetivo es reducir el déficit comercial estadounidense”, sostiene Franz.

Según su conclusión, «estas motivaciones tendrán una gran influencia en el escenario final de aranceles. Lo más probable es que los aranceles que se utilicen con fines de negociación no se prolonguen demasiado en el tiempo, mientras que aquellos que forman parte de un proceso más amplio de desvinculación podrían ser más definitivos”

Un acuerdo más, menos incertidumbre

De los términos del acuerdo comercial entre EE.UU. y la UE sabemos que incluye un arancel base del 15% a casi todas las importaciones de la UE, incluidos sectores clave como el automotriz (actualmente gravado al 27,5%), mientras que los aranceles sobre el acero y el aluminio europeos se mantendrán en el 50% por el momento, aunque se espera que se transformen en un sistema de cuotas. Además, el acuerdo también contempla compromisos de gasto significativos: la UE se ha comprometido a compras por valor de 750.000 millones de dólares en petróleo, gas, combustible nuclear y equipos militares y de chips durante el segundo mandato de Trump, mientras que las empresas europeas podrían invertir 600.000 millones de dólares en EE.UU. durante el mismo periodo.

En este sentido, por ahora, los mercados europeos de renta variable parecen haber digerido el acuerdo comercial entre EE.UU. y la UE con optimismo, ya que tener un acuerdo supone reducir la incertidumbre. “Hay avances en las negociaciones comerciales, pero persisten los riesgos. Los inversores estarán atentos a la publicación de datos económicos que puedan ofrecer pistas sobre el impacto de los aranceles en la actividad y las posibles decisiones de política. Con las conversaciones sobre aranceles aún en curso y las trayectorias de la política monetaria global en un momento de cambio, las próximas semanas podrían ser cruciales para moldear las expectativas de los inversores para el resto de 2025”, sostienen desde Muzinich&Co.

“Desde el punto de vista europeo, otro factor atenuante es el hecho de que, con el acuerdo, los productos de la UE estarán en igualdad de condiciones con algunos de sus competidores de niveles de desarrollo similares (por ejemplo, Japón) y acabarán recibiendo un trato mejor que muchos mercados emergentes que han alcanzado acuerdos con EE. UU. en las últimas semanas. Sin embargo, si el optimismo del mercado se extiende a la moneda europea, esto añadiría nuevos vientos en contra para la zona euro (más sobre esto más adelante)”, añade Gilles Moëc, economista jefe de AXA IM.

En opinión de Apolline Menut, economista de Carmignac, el acuerdo evita el peor de los escenarios, con aranceles estadounidenses del 30% amenazados por Trump, una escalada caótica de represalias y una guerra comercial en toda regla. «Europa no tiene la influencia económica y tecnológica estratégica de la que presume China sobre algunos eslabones clave de las cadenas de suministro industrial. Es cierto que los fabricantes estadounidenses dependen más de los proveedores europeos de bienes intermedios que a la inversa, pero en una escalada de represalias, Trump podría haber ampliado la lucha para incluir restricciones al suministro de materias primas energéticas y servicios digitales a la economía europea, donde la UE es totalmente dependiente de EE.UU.», señala.

Qué pierde la UE

Sin embargo, Waechter considera que es “un día triste” para Europa. “Europa tiene tanto miedo de aislarse de Estados Unidos que las negociaciones solo se refieren a las mercancías y no al conjunto de bienes y servicios cuyo comercio está equilibrado. Por tanto, Europa no se dará a sí misma la capacidad de una forma de independencia tecnológica, ya que el desequilibrio en los servicios está ligado en gran medida a la tecnología. Esto significa que la esperanza de Draghi de invertir masivamente para estabilizar el retraso tecnológico con respecto a los estadounidenses es ahora sólo una idea, un sueño que ha pasado. La capacidad de generar una fuerte dinámica de ingresos ha sido una quimera. La dinámica de los ingresos se convertirá en una auténtica lucha de poder en Europa, ya que el pastel no va a crecer significativamente. Tendrá que repartirse entre los activos y los inactivos, y también entre los activos. La dinámica social será interesante pero muy peligrosa”, argumenta el economista jefe en Ostrum AM.

Los analistas de Ebury creen que, a pesar del impacto negativo en la economía europea, se han evitado males mayores. “Aunque aún quedan por ultimar muchos detalles del acuerdo y es probable que los aranceles sigan teniendo un impacto negativo no desdeñable sobre el crecimiento, los inversores se estarán alegrando de que se haya evitado el peor de los escenarios”, señalan.

Para Felipe Villarroel, gestor de TwentyFour (Vontobel), este es un acuerdo similar al logrado por Reino Unido. “Este es un resultado subóptimo para Estados Unidos, la Unión Europea y la economía global, pero al mismo tiempo es uno que la economía podría ser capaz de soportar sin consecuencias catastróficas a nivel macroeconómico. Los expertos ya han adaptado sus proyecciones incorporando una tasa arancelaria en el rango del 10%-15%. Además, los mercados han tenido algunos meses para asimilar lo que este tipo de resultado significaría para las empresas y las proyecciones de crecimiento; la conclusión parece ser que ciertos sectores, como el automotriz, sufrirán un gran golpe, mientras que el resto se verá afectado de forma indirecta a través de tasas de crecimiento subóptimas, pero podrán seguir adelante”, sostiene Villarroel.

Renta variable europea

Desde un punto de vista positivo, destaca que con este acuerdo, los europeos lograron proteger algunos sectores clave de los aranceles sectoriales más costosos (que oscilan entre el 25% y el 50% o más): «El acuerdo reduce los aranceles sobre los automóviles (del 25% de la «Sección 232» al 15%) y cubre tanto los semiconductores (amenazados con un impuesto del 25% por una investigación en curso del BIS) como los productos farmacéuticos (para los que Trump había evocado tipos de hasta el 200%). Reduce considerablemente la incertidumbre en materia de política comercial para las cadenas de suministro europeas, aunque el diablo está en los detalles, especialmente en torno a las ambiguas disposiciones arancelarias cero por cero».

Por úlitmo, Johanna Kyrklund, directora de Inversiones del Grupo Schroders, sigue poniendo el foco en que Europa seguirá viéndose beneficiada de la búsqueda diversificación en las carteras de renta variable. Hemos visto una gran demanda de activos europeos, tanto de acciones como de bonos. Las acciones europeas han funcionado este año y aún vemos atractivo en ellas. Así que, creo que Europa ha sido el principal beneficiario de la búsqueda de diversificación de los inversores globales.También ha habido un interés particular por los bonos europeos, lo que demuestra que los inversores no están jugando con su exposición a los bonos, sino que están diversificando. Y, entre tanto, el euro se ha fortalecido frente al dólar. De hecho, creemos que todavía hay potencial en el euro y somos bastante positivos con los mercados europeos”, argumenta Kyrklund.

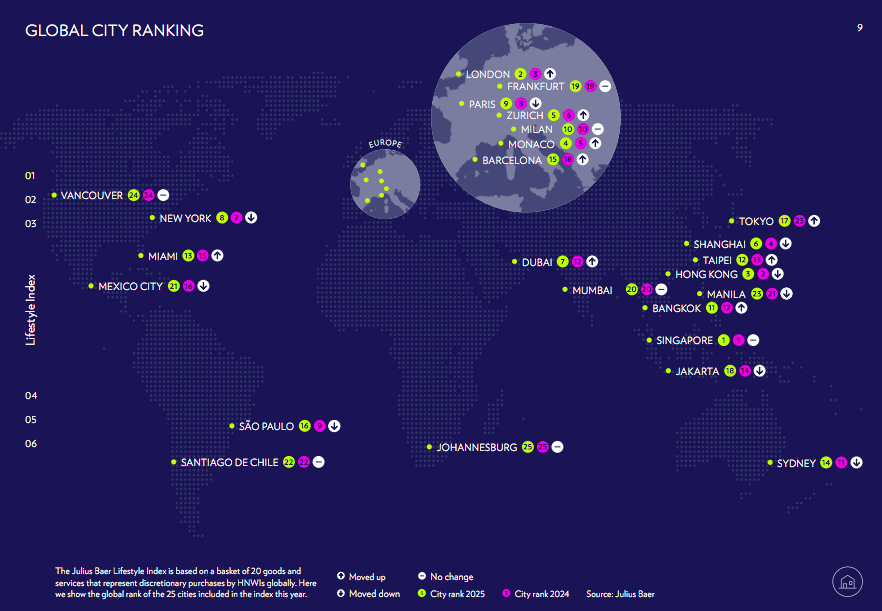

En un contexto de desaceleración del consumo global, crecientes tensiones geopolíticas e inminentes disputas comerciales, los Individuos con Alto Patrimonio Neto (HNWI, por su acrónimo en inglés) están adaptando sus prioridades, según la nueva edición del Informe de riqueza y estilo de vida globales 2025 de Julius Baer.

“Si bien la recopilación de datos finalizó antes de que EE.UU. anunciara sus nuevos aranceles, nuestros resultados aún indican un cambio notable”, señalan. Una de sus principales conclusiones es que, por primera vez desde su lanzamiento, el informe ha registrado una disminución del 2%, después de mediciones realizadas en dólares estadounidenses, un avance sorprendente en un segmento que tradicionalmente ha superado el crecimiento promedio de los precios al consumidor. “Si bien los servicios cayeron ligeramente un 0,2%, los precios de los bienes disminuyeron un considerable 3,4% de promedio”, matizan.

Según explica Christian Gattiker, director de Análisis de Julius Baer, “a la luz de los acontecimientos y de la incertidumbre actual, generada por las tensiones comerciales y las escaladas arancelarias, nuestras conclusiones han surgido antes de que expire la tregua decretada por la Administración Trump, por lo que a buen seguro que la próxima edición del informe de riqueza y estilo de vida, la del año próximo, ofrecerá datos relevantes y fascinantes desde una visión retrospectiva”.

Una de las conclusiones del informe es que la clasificación de ciudades se mantiene muy competitiva. En este sentido, Singapur mantiene su posición como la ciudad más cara para los HNWI a nivel mundial, seguida de Londres, que asciende al segundo puesto. Hong Kong completa el podio en tercer lugar. Sin embargo, se observan movimientos significativos en otros lugares, con Bangkok y Tokio subiendo seis puestos cada una, y Dubai continuando su ascenso.

La región EMEA

Si nos centramos en la región EMEA (Europa, Oriente Medio y África), se observa que sus ciudades vuelven a destacar, representando ya más de la mitad del top 10 mundial. Londres lidera la región, ascendiendo al segundo puesto a nivel mundial, mientras que Mónaco y Zúrich suben una posición, hasta el cuarto y quinto lugar, respectivamente. Dubai ha ascendido cinco puestos, hasta el séptimo, consolidando su posición como un serio contendiente entre los centros tradicionales de riqueza. Milán y Fráncfort mantuvieron sus posiciones, mientras que París descendió ligeramente en la clasificación. Johannesburgo se mantiene en la parte inferior a pesar de algunos aumentos de precios.

“La evolución de los precios en EMEA ha sido moderada en general, con precios en moneda local estables o incluso a la baja en ciudades como Zúrich. El aumento de precios más notable de la región se produjo en París, donde el aumento de los costes de viajes y alojamiento provocó un incremento interanual del 5%. Los costes de la educación privada en Londres también se dispararon, impulsados por los recientes cambios legislativos”, explican. Otras regiones geográficas

A los autores del informe les llama la atención que Singapur sigue siendo la ciudad más cara del mundo, lo que subraya la continua importancia de Asia-Pacífico. Asia-Pacífico solo registró ligeras disminuciones de precios del 1% en promedio en toda la región, lo que la convierte en la más estable de todas nuestras regiones este año. En cuanto a las clasificaciones, Bangkok y Tokio registraron los mayores avances, subiendo seis puestos cada una, hasta el 11º y el 17º lugar, respectivamente. Por el contrario, Shanghái descendió del cuarto al sexto lugar.

En Asia-Pacífico, el gasto en bienes se mantiene alto, aunque las preferencias de los consumidores siguen evolucionando. Cabe destacar que el precio de la tecnología se redujo drásticamente (un 21,4%), mientras que los vuelos en clase ejecutiva aumentaron un 12,6%. El creciente patrimonio de la población de alto nivel económico de Asia-Pacífico, junto con un mayor interés en la salud, el bienestar y las experiencias, continúa determinando los patrones de gasto en toda la región.

En América, Nueva York se mantiene como la ciudad mejor clasificada de la región (octava a nivel mundial). Miami ascendió dos puestos, hasta el 13.º, mientras que São Paulo y Ciudad de México descendieron en la clasificación.

La evolución de los precios

Otra de las conclusiones que arroja el informe es que si bien los precios promedio de los bienes en dólares estadounidenses disminuyeron en América, la región registró algunos de los mayores aumentos en vuelos en clase ejecutiva (+39,3 %) y suites de hotel (+17,5 %). Estos aumentos han incrementado significativamente el costo de los viajes y la hospitalidad, que ahora es un 41 % más caro que el promedio mundial. Cabe destacar que los aumentos de precios en moneda local fueron mucho más pronunciados en América Latina, donde Ciudad de México y Santiago experimentaron aumentos de hasta el 16 % y el 15 %, respectivamente.

En este sentido, el Índice 2025 refleja tendencias divergentes entre categorías. La mayor caída de precios a nivel mundial se observó en tecnología (-22,6 %), tras la reducción de precios en artículos como las MacBooks. En cambio, los vuelos en clase ejecutiva experimentaron el aumento de precios más significativo (+18,2 %), impulsado por los cambios en los modelos de negocio de las aerolíneas, la oferta limitada de aviones y la demanda sostenida de viajes premium. El coste de la educación privada también aumentó considerablemente (+5,1 %), especialmente en Londres tras la modificación del IVA del gobierno británico sobre las matrículas de las escuelas privadas. Los relojes experimentaron un aumento del 5,6 %, lo que refleja la continua demanda de modelos excepcionales y de alta calidad.

Foto cedidaAmanda Rebello, responsable de Ventas de ETFs y Fondos Indexados de UBS AM.

UBS Asset Management (UBS AM) ha anunciado el nombramiento de Amanda Rebello como nueva responsable de Ventas de ETFs y Fondos Indexados, con efecto a partir del 16 de septiembre. Según explica la gestora, Rebello Amanda sustituye a Clemens Reuter, quien se jubila tras 15 años en UBS y más de 30 años en la industria.

Rebello aporta una sólida trayectoria en liderazgo y una profunda experiencia en la industria, tanto en ETFs activos como pasivos, en las regiones de EMEA y Norteamérica. Se incorpora a UBS AM desde DWS, donde fue recientemente responsable de Ventas de Xtrackers para el mercado nacional estadounidense, con base en Nueva York. Anteriormente trabajó en BlackRock, en Londres, donde ocupó diversos cargos de responsabilidad dentro del negocio de iShares, incluyendo la dirección de ventas de productos estructurados y derivados vinculados a ETF en la región EMEA.

Ahora, tendrá su sede en Londres y formará parte del Foro de Gestión de Atención al Cliente de UBS AM, reportando a André Mueller. Ella y Clemens trabajarán estrechamente para asegurar una transición fluida y mantener el impulso, basándose en el lanzamiento del primer ETF activo de UBS AM y una gama central tanto de ETFs de renta variable como de renta fija.

“El nombramiento de Amanda refleja nuestro compromiso con la aceleración de nuestro crecimiento en esta área estratégica. Estoy convencido de que está en una posición óptima para llevar el negocio al siguiente nivel en este entorno altamente competitivo, a medida que seguimos desarrollando nuestra oferta y ampliando nuestras capacidades a nivel global”, ha destacado André Mueller, responsable de Atención al Cliente de UBS AM.

Las capacidades de UBS AM en ETFs y fondos indexados forman parte de su amplia y consolidada unidad de negocio de inversión indexada, que cuenta con 823.000 millones de dólares en activos gestionados.

La economía estadounidense es importante, pero no es la única en un enfoque global. En opinión de Scott DiMaggio, Head Fixed Income de AllianceBernstein, los inversores deberían sentirse cómodos con la evolución de las expectativas políticas y las turbulencias a corto plazo, y posicionar sus carteras para aprovechar las oportunidades que surjan de los periodos de mayor volatilidad.

“Por encima de todo, se deben mantener atentos a las tendencias generales, como la desaceleración del crecimiento económico, los atractivos yields iniciales y la demanda acumulada. A nuestro juicio, se trata de un entorno favorable para los inversores en bonos. Y creemos que las condiciones actuales pueden resultar prósperas para aquellos de ellos dispuestos a aprovecharlo”, señala DiMaggio.

Según su visión, los inversores que globalizan sus carteras de bonos hoy en día aumentan la exposición a políticas que favorecen el crecimiento. “Esto se debe a que muchos bancos centrales de todo el mundo han comenzado a recortar sus tipos oficiales este año, priorizando el crecimiento por encima de los esfuerzos de contener la inflación hasta los objetivos a largo plazo. El Banco Central Europeo ha aplicado ocho recortes en 2025, recortando su tipo oficial hasta el 2,15%. Eso supone más de 200 puntos básicos por debajo del tipo oficial de los fondos federales de EE.UU.”, añade.

Seis estrategias para mantenerse alerta

En este contexto, DiMaggio propone seis estrategias para posicionar las carteras de renta fija:

Gestionar la duración. El experto reconoce que predecir la dirección de los yields de los bonos a corto plazo resulta difícil, por eso su atención sigue centrada en el medio plazo y cree que es ahí donde deben centrarse también los inversores. “Históricamente los yields han descendido cuando los bancos centrales han flexibilizado sus políticas. Por lo tanto, en nuestra opinión, es probable que los bonos experimenten un aumento de precios a medida que caigan los yields en los próximos dos o tres años en la mayoría de las regiones”, defiende. Además, espera que los bonos, que han retomado recientemente su papel tradicional como refugio en tiempos de incertidumbre, mantengan esa función. “Dicho de otro modo, probablemente la duración mantendrá una correlación negativa con la renta variable, en nuestra opinión, y creemos que debería formar parte de la asignación general de activos”, añade.

Tener una perspectiva global. DiMaggio considera quecuando las políticas monetarias divergen, las oportunidades idiosincráticas aumentan en todo el mundo y las potenciales ventajas que ofrece la diversificación entre los diferentes tipos de interés y ciclos económicos se intensifican.

Concentración en el crédito de calidad. En este entorno incierto, el crédito ha demostrado más resiliencia que las acciones. Los diferenciales de los segmentos investment grade y high yield se ampliaron inicialmente tras el anuncio de los aranceles en abril, pero después se han estrechado. Según su visión, las condiciones actuales exigen una cuidadosa selección de valores. “Creemos que tiene sentido infraponderar los sectores cíclicos, las empresas con calificación CCC —que representan la mayor parte de los impagos— y la deuda titulizada con calificaciones más bajas, ya que son los más vulnerables en una ralentización económica. Una combinación de sectores de mayor rendimiento en todo el espectro de calificaciones —incluidos bonos de empresa, deuda de mercados emergentes y activos titulizados—ofrece mayor diversificación”, afirma.

Adoptar una postura equilibrada. “Creemos que tanto la deuda pública como los sectores de crédito tienen cabida actualmente en las carteras. Entre las estrategias más efectivas se encuentran aquellas que combinan deuda pública y otros activos sensibles a los tipos de interés con activos de deuda corporativa orientados al crecimiento en una única estrategia gestionada de forma dinámica”, argumenta.

Asociarse con un enfoque sistemático. Según su experiencia, los enfoques de inversión sistemáticos en renta fija de gestión activa pueden ayudar a los inversores a aprovechar esas oportunidades. “Las estrategias sistemáticas se basan en una serie de factores predictivos, como el momentum, que no se capturan eficazmente con la inversión tradicional. Dado que los enfoques sistemáticos dependen de diferentes factores, creemos que sus rentabilidades complementan a las estrategias activas tradicionales. Además, estas estrategias son impasibles: no se ven influidas por los titulares que inciden en las emociones de los inversores”, explica DiMaggio.

Protegerse frente a la inflación. Por último, el Head Fixed Income de AllianceBernstein considera que los inversores deberían plantearse incrementar sus asignaciones a estrategias de inflación. “Esta idea se basa en el riesgo de que la inflación aumente súbitamente en el futuro, en sus efectos corrosivos y en la asequibilidad de la protección explícita contra ella”, concluye.

LinkedInLuis Alberto Santa Cruz, Senior Banker en Santander Private Banking International

Con un par de décadas de trayectoria en la industria de la gestión patrimonial bajo el brazo, el banquero privado Luis Alberto Santa Cruz se sumó recientemente al equipo de Santander Private Banking International en Chile. Así, el profesional sigue forjando el camino que lo tuvo los últimos cinco años trabajando en UBS.

Santa Cruz informó del cambio a su red profesional de LinkedIn, señalando que se incorpora a la firma de capitales españoles con el cargo de Senior Banker. Así, se incorpora al equipo de banca privada internacional, que ofrece tanto productos y servicios de inversiones como transaccionales.

El gestor patrimonial pasó los últimos cinco años en UBS, según consigna su perfil profesional. Ahí, alcanzó el cargo de director. Anteriormente, trabajó en una variedad de casas de inversiones chilenas, siempre ligado al mundo del wealth management.

En BICE Inversiones, se desempeñó como banquero senior de la Banca Privada AP, por casi ocho años. Anteriormente, trabajó como subgerente del área de Gestión Patrimonial de Cruz del Sur Servicios Financieros durante 2012, justo antes de que la firma fuera adquirida por Grupo Security, en 2013.

Antes de eso, pasó dos períodos trabajando en LarrainVial, primero como asesor senior de inversiones, entre 2004 y 2008, y después como Private Banking Advisor, entre 2009 y 2012. El período intermedio lo pasó en Banchile, el brazo de inversiones del Banco de Chile, donde se desempeñó en el área de Wealth Management por un año y medio.

La rama de Private Banking Internacional depende de la División de Wealth Management & Insurance de Santander. Bajo el liderazgo global de Javier García-Carranza, tiene presencia en siete países de América Latina: Argentina, Brasil, Chile, Colombia, México, Perú y Uruguay.

Wikimedia Commons. BICE adquiere el negocio de rentas vitalicias de SURA en Chile

SURA Investments anunció la incorporación de un Consejo Asesor de cuatro profesionales de trayectoria. Así, la instancia busca promover los desafíos estratégicos de la firma y su evolución sostenible en el tiempo, según informaron a través de un comunicado.

Los profesionales seleccionados para el Consejo Asesor fueron Beatriz Sánchez, Bruno Funcke Ciriani, Claudia Calderón Cadena y Enrique Marín Flores, haciendo gala –también– del despliegue regional de SURA.

El Consejo se incorporó en junio, detallaron, y cumple el rol de brindar asesoría estratégica y técnica al negocio, desempeñando además un papel clave en la supervisión y en el fortalecimiento del buen gobierno corporativo, con el propósito de impulsar el crecimiento sostenible de la compañía, filial de SURA Asset Management.

Además, algunos de los integrantes también asumirán roles como miembros de junta directiva en compañías de SURA Investments. Esto, indicaron en la nota, permitirá “una articulación efectiva entre los distintos niveles de liderazgo”.

Cuatro profesionales reconocidos a nivel internacional

Beatriz Sánchez es una profesional suiza-estadounidense con más de 40 años de experiencia en la industria de los servicios financieros, especializada en la gestión internacional de patrimonios. Ocupó cargos de liderazgo por más de una década en Goldman Sachs & Co, en Suiza y Estados Unidos, y fue director para Latinoamérica y miembro del directorio en Julius Baer Group.

Bruno Funcke, por su parte, viene de la industria peruana, con experiencia en gestión y dirección de empresas, en finanzas y en inversiones. Actualmente es director en diversas sociedades, participante en comités de riesgos, de cumplimiento y de auditoría. Además, fue CEO de Banco Falabella Perú y CFO de Falabella Perú.

Proveniente de Colombia, Claudia Calderón aporta una amplia trayectoria en la creación y el crecimiento exitoso de líneas de negocio, e implementación de estrategias complejas en entornos regulatorios desafiantes. Su carrera profesional abarca servicios de valores, gestión de activos, gestión de riesgos operacionales y la creación de procesos dentro de la industria financiera de América Latina . Ocupó diversos cargos de liderazgo en el grupo bancario BNP Paribas.

Finalmente, Enrique Marín es un profesional mexicano con más de 40 años de trayectoria. Trabajó por más de 20 años en Mercer, donde llegó a ser director de Retiro para México y Latinoamérica, y es fundador y líder de una empresa de asesoría para la etapa de pensión.

“La incorporación del Consejo Asesor representa una innovación dentro del ecosistema de gobernanza de SURA Investments, complementando la toma de decisiones estratégicas con una mirada externa, independiente y experimentada«, concluyó la compañía en su nota de prensa. Eso sí, advirtieron, estos nombramientos quedan sujetos a conseguir las aprobaciones en los órganos de gobierno respectivos y, en ciertos casos, a los trámites de los reguladores.

SURA Investments es el brazo de administración de activos del grupo financiero colombiano, con oficinas en Chile, Perú, México y Colombia y vehículos de inversión en Estados Unidos y Europa. Actualmente, señalaron, tienen un AUM de 22.000 millones de dólares.

La reciente reforma al sistema previsional chileno, publicada el 26 de marzo de 2025 en el Diario Oficial, representa un importante desafío para los empleadores. Si bien sus objetivos apuntan a fortalecer la protección social y mejorar las pensiones futuras, su implementación plantea retos para el sector privado, especialmente para aquellas empresas en procesos de crecimiento o expansión.

Esta nueva normativa crea un esquema mixto, que incorpora un seguro social en el pilar contributivo, mejora la Pensión Garantizada Universal (PGU), y establece una serie de beneficios y modificaciones regulatorias. Aunque el actual modelo ya combina aportes individuales y recursos fiscales, la gran novedad radica en la incorporación del empleador, estableciendo una cotización obligatoria a su cargo, la cual asciende a un 8,5% de la remuneración imponible del trabajador, y que se consideró para efectos de la sostenibilidad del sistema.

A modo de contexto, el costo de contratación de un trabajador ya implica un 5,08% adicional sobre la remuneración imponible, considerando seguros como el de cesantía (2,4%), accidentes del trabajo (0,90%) y de invalidez y sobrevivencia (1,78%). La nueva cotización se suma a este escenario, generando un incremento del 1% sobre el mismo tope imponible aplicable a pensión y salud, lo que representa un alza de un 19,8% en el valor de la contratación, sin distinción por nivel salarial.

Por ejemplo, un trabajador que percibe el ingreso mínimo mensual (510.636 pesos chilenos, o 531 dólares), representa actualmente un costo de contratación equivalente a 25.000 pesos (26 dólares) para el empleador. Con la primera etapa de la reforma, este valor ascenderá a unos 30.800 pesos (32 dólares) mensuales, lo que equivale a más de 60.000 pesos (62 dólares) por trabajador al año.

Este aumento no es menor y tendrá consecuencias diferenciadas según el tamaño y madurez de las empresas. Las pequeñas y medianas podrán enfrentar restricciones para expandir su dotación, debiendo mejorar la productividad sin crecer en personal. Las grandes, por su parte, podrían ver impactados sus márgenes y rentabilidad. En ambos casos, la presión sobre los costos laborales podría desacelerar la contratación formal y reducir la generación de nuevos empleos.

Como respuesta, es posible que las organizaciones adapten sus estructuras salariales, optando por beneficios no imponibles o compensaciones no monetarias, como días adicionales de descanso. Asimismo, podrían aumentar el uso de la contratación a honorarios, lo que ofrecería mayor flexibilidad, aunque este mecanismo requerirá de marcos claros que eviten situaciones de precariedad.

La implementación de la reforma de pensiones, junto con otras normas laborales que han entrado en vigencia en el último tiempo, representa un desafío significativo para el sector privado. Para navegar en este nuevo escenario, será fundamental anticiparse, revisar las estructuras organizacionales y ajustar las políticas internas. Solo así será posible mitigar riesgos, mantener la competitividad y transitar de forma responsable y sostenible hacia una nueva etapa en materia previsional.

Los asesores financieros que cambian de firma de corretaje o distribuidor suelen perder alrededor del 22% de sus activos. Quienes pasan a una empresa independiente pierden cerca del 18%, mientras que quienes cambian de una firma independiente a otra pierden alrededor del 11% de sus activos.

Con el fin de garantizar una transición fluida para los inversores, resulta crucial que las firmas de gestión patrimonial desarrollen una infraestructura y una narrativa orientadas a proteger los activos y fomentar el crecimiento futuro durante los cambios de asesor, según un estudio de Cerulli Associates, patrocinado por 55ip.

El documento, titulado «Asesores en transición: desafíos y mejores prácticas», tuvo como objetivo explorar la percepción de los asesores y las prácticas empresariales en relación con las transiciones profesionales, así como los factores que influyen en la actividad de fusiones y adquisiciones y la planificación de la sucesión en el sector de la gestión patrimonial estadounidense.

Cerulli entrevistó en profundidad a 12 asesores financieros que realizaron la transición de sus prácticas en los últimos tres años. Estos asesores representaban una amplia gama de afiliaciones a firmas, incluyendo corredores/agentes independientes, corredores/agentes nacionales y regionales, asesores de inversiones registrados (RIA) y casas de bolsa, y gestionaban activos de clientes que oscilaban entre 150 millones de dólares y 6.000 millones de dólares.

En promedio, los participantes habían realizado tres transiciones de firma, lo que ofrece una perspectiva longitudinal sobre la transición de los asesores.

Un simulacro de incendio

Un asesor compartió con Cerulli su punto de vista: «La transición de mi práctica fue bastante dolorosa porque fue un simulacro de incendio, y fue difícil tener que reunirme con tantos clientes en tan poco tiempo», explicó.

Por eso, con el fin de ayudar a retener los activos, un número creciente de firmas de gestión patrimonial están adoptando tecnología que proporciona asistencia para la transición y gestión fiscal continua. Esta estrategia permite una transición más eficiente a una nueva estrategia de inversión y ofrece un enfoque simplificado para la negociación y el reequilibrio de carteras sin imponer exigencias adicionales al Director de Inversiones (CIO) ni al asesor.

Se prevé que las transiciones de asesores continúen a un ritmo acelerado en los próximos años, impulsadas principalmente por la actividad de fusiones y adquisiciones y la creciente cantidad de asesores jubilados.

Más de un tercio de los asesores, que representan el 41% de los activos del sector, se jubilarán en la próxima década, y el 15% de los asesores jubilados prevé vender su práctica externamente; sin embargo, esta cifra asciende al 33% en el caso de los asesores de inversión registrados independientes (RIA).

Transiciones basadas en tecnología preservan los activos de los clientes

El documento elaborado por Cerulli también revela que las soluciones que facilitan transiciones de cuentas fluidas y con enfoque fiscal también pueden ayudar a los asesores a justificar mejor su transición al hablar con clientes actuales y potenciales.

«Hemos observado que los gestores de patrimonio han experimentado desafíos en la transición, como la planificación de proyectos, la gestión de las partes interesadas, las integraciones y la comunicación con los clientes», afirmó Mike Camp, director de Soluciones para Clientes de 55ip.

«Los asesores pueden facilitar una implementación exitosa desmitificando la incorporación masiva a gran escala. Los resultados previstos para asesores y clientes, con mayor control y menos trabajo, se pueden lograr con un plan de transición con enfoque fiscal inteligente y basado en la tecnología», profundizó el ejecutivo.

El atractivo del impuesto alfa aumenta entre los clientes finales

Asimismo, los inversores minoristas priorizan cada vez más las consideraciones fiscales al seleccionar un asesor financiero: más de dos tercios (69%) de los inversores minoristas creen que es importante que su asesor les ayude a reducir su factura fiscal.

«Los asesores deben ser más conscientes de las implicaciones fiscales asociadas con las posibles transiciones. La gestión fiscal se está convirtiendo en un concepto impactante para presentar a los clientes», afirma Andrew Blake, director asociado de Cerulli Associates.

«Al adoptar soluciones tecnológicas más eficientes y priorizar una gestión fiscal eficaz, los asesores pueden mejorar su propuesta de valor y satisfacer mejor las necesidades de sus clientes en un entorno cada vez más fiscal».

Cerulli cree que las firmas de gestión patrimonial tienen una valiosa oportunidad para implementar planes de transición que faciliten una migración de cuentas fluida y con conciencia fiscal.

«La posible pérdida de clientes, agravada por el tiempo dedicado a retos operativos y de cumplimiento normativo, supone un riesgo enorme durante una transición. Al ofrecer apoyo específico para abordar los diversos retos operativos que surgen durante las transiciones de prácticas, las firmas pueden facilitar una integración más fluida de los clientes y acelerar la rentabilidad», concluye Blake.

La Comisión de Bolsa y Valores (SEC) de Estados Unidos anunció que organizará una mesa redonda, programada para el próximo 18 de septiembre de 2025, con el fin de debatir las prohibiciones de negociación directa en los mercados de acciones y opciones cotizadas del Sistema Nacional de Mercado (NMS).

Concretamente, el debate girará en torno a la prohibición de trade-through de la Regla 611 del Reglamento NMS (Reg NMS). “La Regla NMS y su Norma 611 no han sido eficaces para los inversores ni para los agentes de bolsa, dada la distorsión del mercado y la consiguiente manipulación por parte de quienes buscan aprovecharse de la estructura de la Regla NMS”, declaró el presidente Paul S. Atkins, para justificar la mesa de debate que llevará a cabo el organismo.

“La Comisión debe brindar al público la oportunidad de opinar sobre los puntos de nuestro reglamento que merecen una actualización, y espero con interés las aportaciones que recibiremos sobre diversos aspectos de la prohibición de negociación directa de la Norma 611 aplicable a las acciones del NMS y la prohibición análoga del plan NMS aplicable a las opciones cotizadas”, explicó el funcionario.

¿En qué consiste la prohibición de trade-through de la Regla 611?

La prohibición de trade-through de la Regla 611 del Reglamento NMS (Reg NMS) es una norma de la Comisión de Bolsa y Valores de EE.UU. diseñada para proteger a los inversores minoristas y promover una competencia justa entre los mercados bursátiles.

Dicha regla se aplica al Sistema Nacional de Mercado (NMS) , que incluye las bolsas más importantes donde se negocian acciones en EE.UU., como el NYSE y el Nasdaq.

La Regla 611 , también conocida como «la Regla de la mejor cotización protegida» (Order Protection Rule), prohíbe que una bolsa o centro de negociación ejecute una orden a un precio peor que el mejor precio disponible en otra bolsa. A este fenómeno se le llama trade-through.

La Regla 611 busca que las instituciones dirijan automáticamente la orden a donde está el mejor precio disponible. Esto protege al inversor de pagar de más (o vender por menos) cuando hay una mejor oferta en otro mercado.

De acuerdo con la SEC, la mesa redonda estará abierta al público y se celebrará en la sede de la SEC, ubicada en 100 F Street, N.E., Washington, D.C. el próximo 18 de septiembre. El debate se transmitirá en directo por SEC.gov y se publicará una grabación próximamente. La información sobre la agenda y los ponentes de la mesa redonda se publicará antes del evento.