Gestión sanitaria, desempleo, recesión económica, tensiones con China…: ¿cómo ven los expertos la carrera electoral a la Casa Blanca?

| Por Beatriz Zúñiga | 0 Comentarios

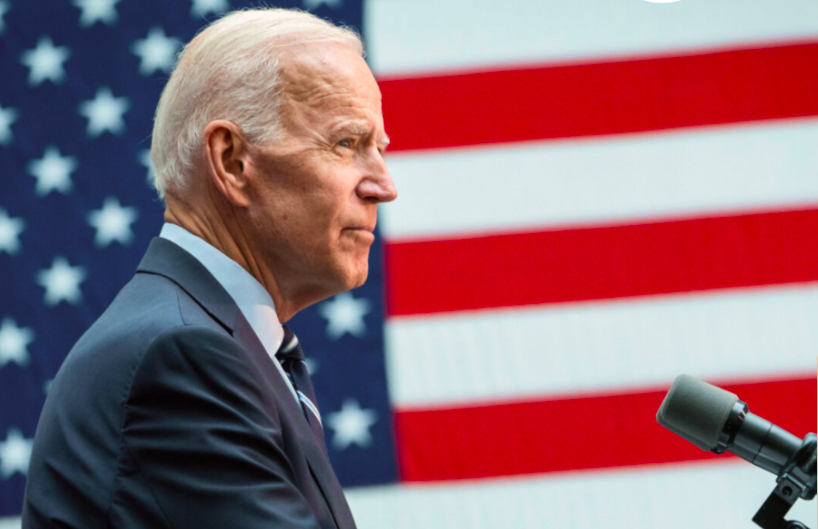

Entramos en la recta final: quedan menos de tres meses para las elecciones presidenciales en Estados Unidos. ¿Cómo van las cosas? Pues los expertos coinciden en que el COVID-19 y su gestión está copando todas las miradas y tendrá un peso relevante en la decisión de los votantes. Por ahora, los sondeos dan a Biden como claro favorito y los mercados de EE.UU. están empezando a contemplar las implicaciones políticas de una presidencia del candidato demócrata.

Al inicio de 2020, las elecciones presidenciales estadounidenses prometían ser una de los mayores acontecimientos del año. La pandemia del coronavirus cambió drásticamente esta situación, dejando de lado la política, dado que la crisis sanitaria desencadenó la peor crisis económica desde la Gran Depresión. Ahora, lo que está claro es que gane quien gane tendrá por delante importantes retos como el aumento del desempleo y las continuas tensiones entre EE.UU. y China, y tendrá que lidiar con políticas complejas como el cambio climático y la atención sanitaria, así como las tensiones raciales.

Según Keith Wade, economista jefe y estratega de Schroders, “estamos entrando en una etapa en la que los gobiernos se enfrentan a un difícil equilibrio entre la reactivación de la economía y los riesgos para la salud de las personas que entran en contacto con el virus”. En su opinión, la gran pregunta a la que se enfrentan los candidatos a corto plazo es: ¿Se están recuperando realmente las economías, o el rebote es sólo de corta duración debido a la reapertura de los comercios, restaurantes y servicios?

“En un contexto de aumento del número de contagios por COVID-19, una economía maltrecha y disturbios civiles en varias ciudades de Estados Unidos, el presidente Donald Trump se sitúa muy por detrás del ex vicepresidente Joe Biden en las encuestas electorales”, apuntan Matt Miller , Clarke Camper & Reagan Anderson, de Capital Group.

Como ellos, muchos expertos predicen actualmente una rotunda derrota del presidente en funciones, pero es demasiado pronto para que los inversores se basen en dicho desenlace, afirma el veterano economista político de Capital Group, Matt Miller. “Teniendo en cuenta el vertiginoso ritmo de los acontecimientos y el reducido ciclo de noticias, podríamos observar numerosos cambios de rumbo de aquí a noviembre. En mi opinión, la carrera se endurecerá a medida que las campañas republicanas y demócratas vayan avanzando”, señala Miller.

Para los inversores a largo plazo, el resultado de las elecciones presidenciales estadounidenses no tiene tanta importancia como el hecho de permanecer invertido y mantener una cartera diversificada. Desde Capital Group explican que los mercados han mostrado su poder durante las elecciones presidenciales, con cierta volatilidad en el camino, sin importar si un demócrata o un republicano llegaba a la Casa Blanca.

En este sentido Esty Dwek, head of Global Market Strategy de Natixis IM Solutions (Natixis IM), añade: “Es probable que las elecciones en los Estados Unidos traigan consigo una mayor volatilidad a medida que se acerquen, pero no una caída brusca”. Pero, ¿qué ocurrirá después? Según explican los expertos, el candidato de uno y otro color tendrán diferentes efectos en el mercado.

El candidato y el mercado

Si echamos la vista atrás hacia 1928, cuando el partido en el poder perdió la presidencia, los mercados han disminuido el 80% del tiempo en el período previo a las elecciones. “Si el candidato demócrata, Joe Biden, toma posesión del cargo en 2021, el cambio más significativo para los inversores podría ser una reversión parcial de la reforma del impuesto a las empresas estadounidenses de 2017. Con los mercados enfocados en la perspectiva de una recuperación en forma de V impulsada por el estímulo de la economía de Estados Unidos y los beneficios de las empresas, el aumento de los impuestos en el próximo año parece no tener precio en los mercados”, explica Norman Villamin, CIO Wealth Management de UBP (Union Bancaire Privée).

En cambio, apunta Villamin, el programa de infraestructura de Biden tiene el potencial de añadir la transformación de la infraestructura a las transformaciones de ciclo largo que se están produciendo en la economía estadounidense y alrededor del mundo a medida que se levanta el confinamiento. “Una presidencia de Biden puede acallar la belicosa retórica de EE.UU. y China y, permitir que las políticas chinas más proactivas reformen la economía doméstica. A nivel mundial, es probable que el cambio no se detenga sino que estimule la reconfiguración del contexto geopolítico e impulse la actividad de reorientación de las economías”, añade.

En este sentido, desde el banco privado suizo Julius Baer matizan que un cambio completo hacia un liderazgo democrático tendría un impacto más pronunciado. “Una nueva regularización afectaría a las pymes que se beneficiaron de la desregularización de Trump. Una subida de impuestos corporativos y un aumento del salario mínimo podría frenar la rentabilidad. El gasto en sanidad pública y educación, al igual que un salario mínimo más alto, compensaría el impacto en el crecimiento del PIB. La política exterior de China seguiría siendo restrictiva”, apunta en su informe sobre las elecciones de Estados Unidos.

![June LUI [F&C]_MID res_RGB-2](https://www.fundssociety.com/wp-content/uploads/2020/08/June-LUI-FC_MID-res_RGB-2.jpg)