Los asesores preparados y empáticos ganan más valor que nunca

| Por Marta Rodriguez | 0 Comentarios

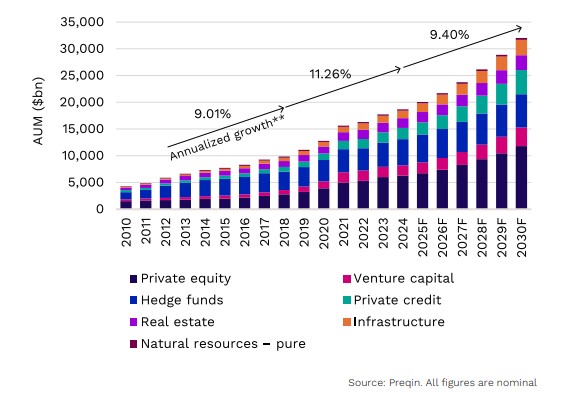

En los últimos años, el mercado de Wealth Management Offshore hacia Estados Unidos experimenta un crecimiento notable, impulsado tanto por factores estructurales como por fenómenos coyunturales.

Este segmento, tradicionalmente ligado a la protección patrimonial de familias latinoamericanas, ha evolucionado hacia modelos más sofisticados, diversificados y orientados a las necesidades del inversionista actual.

La transformación que experimenta este mercado ya no pasa por proteger el patrimonio; se trata de gestionarlo con visión global, herramientas tecnológicas, empatía generacional y principios éticos claros.

Las nuevas generaciones están redefiniendo la relación con el patrimonio. Las mujeres, tanto como clientas como las asesoras, están desempeñando un rol cada vez más central. Y la inteligencia artificial optimiza la eficiencia operativa sin sacrificar la personalización. Frente a la volatilidad global, los asesores bien preparados y empáticos son más valiosos que nunca.

La transformación que experimenta este mercado ya no pasa por proteger el patrimonio; se trata de gestionarlo con visión global, herramientas tecnológicas, empatía generacional y principios éticos claros

Un crecimiento sostenido y con fundamentos

Diversos países de América Latina han aumentado sus activos bajo gestión en plataformas offshore ubicadas en Estados Unidos, motivados por la búsqueda de estabilidad financiera, acceso a mercados globales y protección jurídica a través de estructuras legales como fideicomisos, Limited Liability Companies (LLCs) y corporaciones. La incertidumbre en algunos países ha acelerado esta migración de patrimonios, pero también influyen factores más estructurales: el fortalecimiento de plataformas con capacidades tecnológicas avanzadas, la apertura regulatoria con mayor transparencia (FATCA, CRS)* y la necesidad de estructuras sucesorias más eficientes.

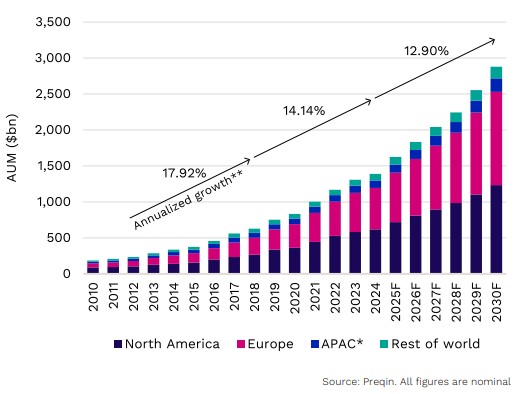

Cambios en la participación por países

México continúa siendo uno de los principales emisores de capital hacia plataformas offshore, con un marcado interés en estructuras fiduciarias y seguros con beneficios de planificación patrimonial.

En Brasil, la reciente reforma fiscal ha promovido la formalización de patrimonios y ha incentivado la salida de capital hacia jurisdicciones con reglas claras.

Argentina, con sus controles cambiarios, mantiene su tradicional enfoque hacia Estados Unidos como destino de activos.

Colombia y Chile, aunque con menor volumen, muestran un crecimiento sostenido por el desarrollo de clases medias altas interesadas en diversificación internacional, mientras que en Perú hay interés creciente entre empresarios y profesionales con patrimonios medianos que buscan estabilidad y planificación sucesoria.

La tecnología – y en particular la inteligencia artificial (IA) – está redefiniendo el modelo asesoría financiera. desde el uso de algoritmos para diseñar portafolios personalizados hasta la automatización de procesos de cumplimiento, onboarding y monitoreo de riesgos

Tendencias clave

El crecimiento no solo ha sido cuantitativo, sino también cualitativo. Se observa la consolidación de plataformas que ofrecen una custodia robusta, herramientas digitales y cumplimiento normativo a nivel internacional, lo que ha sido capitalizado por varias firmas.

Al mismo tiempo, se transita hacia modelos híbridos, que combinan la asesoría tradicional con la gestión discrecional y una mayor segmentación del servicio según el perfil patrimonial. Los clientes más sofisticados demandan acceso a vehículos de inversión alternativos, soluciones fiscales y gestión integral de riesgos.

Nuevas generaciones y el impacto de la diversidad

Uno de los cambios más profundos en este sector es la irrupción de nuevas generaciones. Los clientes millennials y generación Z valoran la inmediatez, la transparencia y la coherencia con sus valores.

Prefieren experiencias digitales, inversiones sostenibles (ESG) y una comunicación clara. Esta generación no solo heredará una parte significativa del patrimonio global, sino que ya está tomando decisiones financieras de forma independiente.

En paralelo, se observa un crecimiento importante en la participación de mujeres como tomadoras de decisiones financieras. Esto no solo amplía la base de clientes, sino que transforma la forma de asesorar: las mujeres tienden a preferir relaciones más consultivas, de largo plazo y con enfoque holístico. Además, el mercado offshore está presenciando un incremento sostenido en el número de asesoras financieras, quienes aportan nuevas perspectivas, estilos de comunicación más empáticos y mayor diversidad a los equipos de Wealth Management.

Este fenómeno responde tanto a un cambio generacional como a un reconocimiento institucional del valor que la diversidad de género aporta en relación con los clientes. Firmas que históricamente estaban dominadas por hombres, ahora están promoviendo el liderazgo femenino, creando entornos más inclusivos y fortaleciendo la conexión con una clientela cada vez más diversa.

A su vez, la inclusión de más asesoras dentro de las firmas ha mejorado la representación, ha fortalecido la cercanía en las relaciones y ha enriquecido la toma de decisiones al incorporar enfoques distintos a los tradicionales.

Los asesores pueden ahora enfocarse más en la relación humana y en la estrategia, dejando tareas operativas y analítas a herramientas inteligentes. En un entorno cada vez más competitivo, esta combinación de eficiencia y cercanía marca la diferencia

Inteligencia artificial y transformación del modelo de asesoría

La tecnología —y en particular la inteligencia artificial (IA)— está redefiniendo el modelo de asesoría financiera. Desde el uso de algoritmos para diseñar portafolios personalizados hasta la automatización de procesos de cumplimiento, onboarding y monitoreo de riesgos.

Los asesores pueden ahora enfocarse más en la relación humana y en la estrategia, dejando tareas operativas y analíticas a herramientas inteligentes. En un entorno cada vez más competitivo, esta combinación de eficiencia y cercanía marca la diferencia.

Uno de los desafíos recientes del mercado fue la incertidumbre generada por los anuncios de nuevos aranceles y tensiones comerciales, especialmente entre Estados Unidos y China, pero también con países de América Latina y Europa.

En ese contexto, muchas firmas adoptaron estrategias de protección: rebalanceo de portafolios hacia activos defensivos, diversificación geográfica, uso de derivados y comunicación constante con los clientes para evitar decisiones emocionales.

El asesoramiento proactivo y personalizado fue clave para navegar este periodo de volatilidad, reforzando el rol del asesor como guía más allá de lo puramente financiero y por sobre las herramientas tecnológicas.

En suma, el mercado de Wealth Management Offshore hacia Estados Unidos está en plena transformación. Y las firmas que integren los elementos estratégicos anteriormente enumerados – tecnología, diversidad, planificación multigeneracional y gestión de riesgos – estarán mejor posicionadas para liderar el próximo ciclo de crecimiento del mercado offshore.

*La FATCA (Foreign Account Tax Compliance Act) es una legislación destinada a ayudar a contrarrestar la evasión de impuestos en Estados Unidos. El CRS (Common Reporting Standard) es el equivalente mundial no estadounidense de la FATCA.