UBS Florida International anunció la incorporación a sus equipos de Gustavo y LeonCiobataru como Financial Advisor y Managing Director – Wealth Management, respectivamente. Ambos estarán basados en las oficinas del banco ubicadas en el centro de Miami, informó.

Gustavo y Leon aportan décadas de experiencia brindando orientación a clientes de patrimonio neto alto y ultra alto en estrategias para la planificación patrimonial internacional, la sucesión y las inversiones alternativas, dijo UBS en el comunicado de bienvenida.

«Como parte de una gestora patrimonial líder a nivel mundial, Gustavo y Leon le ofrecerán estrategias bien pensadas y soluciones innovadoras para todos los aspectos de su vida financiera. Tanto si desea comprar su primera vivienda como si quiere poner en marcha un segundo negocio, ellos le ayudarán a definir lo que es posible y a identificar las soluciones que necesita para hacerlo realidad», agregó el banco en el comunicado. Los profesionales reportarán a Catherine Lapadula, Managing Director/Market Executive de UBS Florida International.

Gustavo Ciobataru ejerció los últimos casi seis años como financial advisor en Morgan Stanley en Miami y es egresado de la Escuela de Negocios Stern de la Universidad de Nueva York. Leon Ciobataru, por su parte, fue Managing Director de Morgan Stanley Wealth Management los últimos dos años; ingresó al banco de inversión en el año 2012. Con anterioridad, se desempeñó durante más de 13 años en Wells Fargo, donde ocupó el cargo de Managing Director – Investments.

Invesco amplía su gama de estrategias sistemáticas y activas con el lanzamiento del Invesco Europe Enhanced Equity UCITS ETF. Según explica, el vehículo busca replicar al producto global de renta variable optimizada de la firma y será el primero de una serie de exposiciones regionales y por país, todas siguiendo el mismo enfoque de inversión. Tiene como objetivo ofrecer una experiencia similar a la de un índice, utilizando la gestión activa para superar al índice a largo plazo (descontando comisiones) y situándose así entre las estrategias puramente pasivas y las activas tradicionales.

“Invesco lleva muchos años ofreciendo ETFs de gestión activa, y en los últimos años hemos observado un crecimiento de esta categoría de ETFs. Con este lanzamiento queremos seguir ofreciendo la expertise de nuestro equipo Invesco Quantitative Strategies, con varias décadas de experiencia en inversión basada en factores. Este equipo propone un enfoque sistemático para la selección de valores y la construcción de carteras que puede capturar el rendimiento de los factores de forma escalable y aplicarlo a una cartera amplia y diversificada. Creemos que estos ETFs activos y sistemáticos son una extensión natural de los ETFs basados en reglas, beta y smart beta ya disponibles”, ha destacado Laure Peyranne, Head of ETF Iberia, LatAm & US Offshore en Invesco.

El equipo de Invesco Quantitative Strategies aplica un proceso de optimización basado en los factores de value, quality y momentum. El modelo propietario del equipo evalúa el atractivo de las acciones dentro de un amplio universo de valores líquidos de gran y mediana capitalización, procedentes de distintas regiones geográficas. Según destacan, el proceso de optimización busca el mejor equilibrio entre la exposición del fondo a los tres factores, las consideraciones de riesgo y los costes de transacción. Todo el proceso de evaluación de factores, modelización y construcción de cartera se repite mensualmente, tras lo cual se realiza el reequilibrio de las posiciones del fondo.

“Nuestra estrategia de renta variable optimizada cuenta con más de 20 años de experiencia. Aunque estos ETFs no tratarán de replicar ningún índice de referencia, estamos estableciendo posiciones activas máximas para acciones individuales, industrias, sectores y países, con el objetivo de ofrecer a los inversores una experiencia similar a la de un índice. Nuestra convicción fundamental, basada en evidencia histórica, es que la combinación de los factores Value, Quality y Momentum pueden reducir la volatilidad y generar una rentabilidad superior”, ha añadido Erhard Radatz, Global Head of Portfolio Management en Invesco Solutions.

En relación con Invesco Europe Enhanced Equity UCITS ETF, el MSCI Europe Index se utilizará únicamente como referencia para la medición del rendimiento. Invesco cuenta con una larga trayectoria en gestión activa, desde estrategias fundamentales hasta estrategias basadas en factores, y fue uno de los primeros proveedores en Europa en ofrecer ETFs activos. Este último lanzamiento representa el noveno ETF activo de la firma en Europa, que incluye fondos de renta variable y renta fija con 2.000 millones de dólares en activos bajo gestión.

Optimizar factores

European Enhanced Equity utiliza una combinación de criterios fundamentales de selección de acciones (factores) que han demostrado repetidamente ofrecer una rentabilidad superior a largo plazo. Estas definiciones de factores son propiedad de IQS y son el resultado de décadas de investigación continua, refinamiento y mejora. Pero en su esencia, se basan en conceptos de inversión simples e intuitivos:

Que lo barato supere a lo caro (Value): Acciones que son baratas en comparación con sus pares.

Que las tendencias se mantengan (Momentum): Acciones que muestran un fuerte rendimiento en precio.

Que la alta calidad supere a la baja calidad (Quality): Acciones con balances sólidos.

En un entorno de mercado cada vez más complejo y dinámico, nuestro nuevo Invesco European Enhanced Equity UCITS ETF tiene como objetivo ofrecer una atractiva solución para los inversores que buscan una exposición constante y consciente del riesgo a la renta variable europea. Mediante la combinación de un modelo de alpha basado en factores, probado a lo largo del tiempo, con un proceso de construcción de cartera rigurosamente diseñado.

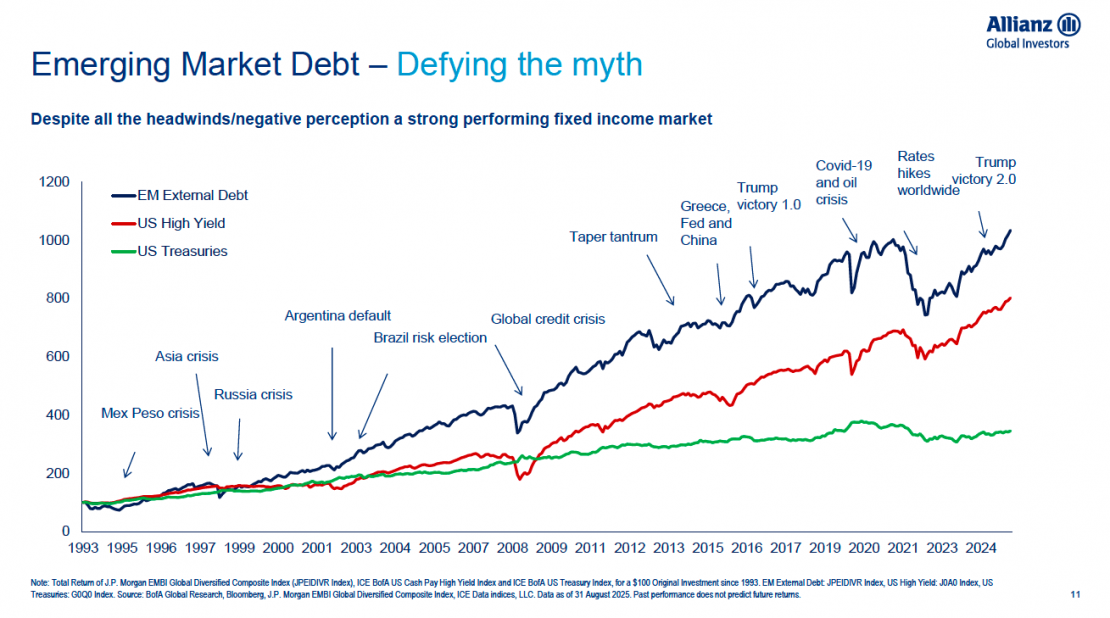

La renta fija emergente está en auge, hay un cambio de narrativa en marcha y Richard House, CIO Allianz EM Debt, hizo escala en Montevideo dentro de una gira regional para explicar cómo su equipo redefine el asset class.

AllianzGI considera que la deuda de mercados emergentes ha evolucionado durante las últimas tres décadas hasta convertirse en una clase de activo profunda y diversificada. Lo que empezó con emisiones “Brady bonds” en los años noventa —emitidas en dólares para reestructurar deudas soberanas— hoy incluye más de 80 países y combina deuda denominada en moneda fuerte y local

Los gráficos no mienten y Richard House mostró los datos que desafían la percepción negativa que se tiene de los emergentes. En realidad, en los últimos años los países han mostrado resultados sólidos en el mercado de la renta fija.

Así, el cambio de la narrativa está en marcha, así como lo muestran los informes resumidos por Allianz en su presentación, como el memorable “¿Está emergiendo un nuevo refugio?” de Deutsche Bank.

Uno de los cambios más importantes ha sido el desplazamiento del predominio del dólar hacia una proporción creciente de deuda en moneda local. Esto obedece al desarrollo de mercados locales, mejoras institucionales y una disciplina fiscal mayor en muchos de esos países.

En su filosofía de gestión, AllianzGI adopta un enfoque activo y basado en el análisis macroeconómico (top-down), combinado con una selección rigurosa de emisores (bottom-up). No persigue replicar índices de deuda emergente: considera que estos tienen limitaciones estructurales y que oportunidades de valor relativo surgen al mirar más allá de los componentes de índice.

El asset class se ha ampliado tanto que sus críticos lo consideran un cajón de sastre donde cabe de todo y se mezclan países y regiones muy diversos. Richard House y su equipo redefinen el sector generando varios tipos de categorías de países, clasificados en función de criterios ESG, de las valoraciones y de la liquidez. En resumen, la filosofía es prudente, de alta convicción y basada en un análisis macro.

Navegar el mercado este año no está siendo fácil y desde la gestora reconocen los riesgos ligados a la volatilidad, la incertidumbre arancelaria, las fluctuaciones del dólar y el rumbo que tome la Reserva Federal. Actualmente tanto en moneda local como en moneda dura se pueden esperar buenos retornos para los inversores.

Brookfield anunció en un comunicado el cierre institucional de su estrategia insignia de transición energética, Brookfield Global Transition Fund II, con 20.000 millones de dólares recaudados en compromisos de financiación y capital estratégico de una diversa gama de inversores, tanto existentes como nuevos.

BGTF II superó su objetivo y el récord establecido por su predecesor, convirtiéndose en el mayor fondo privado del mundo dedicado a la transición a energías limpias. El fondo recibió contribuciones de inversores institucionales de todo el mundo, incluyendo varios inversores nuevos en la plataforma de transición de Brookfield. Esto incluye los compromisos previamente anunciados de 2.000 millones de dólares de ALTÉRRA y 1.500 millones de dólares de Norges Bank Investment Management.

Además de los compromisos mencionados, la estrategia también ha conseguido aproximadamente 3.500 millones de dólares de coinversión en su cartera, lo que eleva el capital total recaudado ronda los 23.500 millones de dólares.

La gestora anunció que se han invertido más de 5000 millones de dólares en diversas inversiones de transición de alta calidad, entre ellas:

Neoen: Adquisición público-privada de un operador y desarrollador líder mundial de energía renovable y almacenamiento de baterías.

Geronimo Power: Adquisición de un desarrollador energético diversificado a gran escala en EE. UU. con una importante cartera de proyectos operativos y de desarrollo en mercados energéticos clave.

Evren: Empresa conjunta en India para acelerar el desarrollo de más de 10 GW en proyectos eólicos, solares y de almacenamiento.

“La demanda de energía está creciendo rápidamente, impulsada por el auge de la inteligencia artificial, así como por la electrificación en la industria y el transporte. En este contexto, necesitamos un enfoque integral para la inversión energética que siga priorizando los recursos con bajas emisiones de carbono. Nuestra estrategia tendrá éxito invirtiendo en tecnologías que proporcionen energía limpia, abundante y de bajo coste, así como soluciones de transición que impulsen la economía global”, dijo al respecto Connor Teskey, presidente de Brookfield Asset Management y director ejecutivo de Renewable Power & Transition.

El anterior fondo de transición insignia de Brookfield («BGTF I») recaudó 15.000 millones de dólares e invirtió en diversas tecnologías energéticas a nivel mundial, incluyendo energías renovables, captura de carbono, combustible sostenible para aviación, almacenamiento de baterías y servicios nucleares a través de una participación mayoritaria en el líder tecnológico mundial, Westinghouse. Brookfield también ha cerrado recientemente acuerdos marco de suministro de energía con Microsoft y Google, los mayores jamás alcanzados en energía eólica/solar e hidroeléctrica, respectivamente.

No es ninguna novedad que los activos privados crecen con rapidez, impulsados por las asignaciones institucionales y los flujos cada vez mayores de los patrimonios privados. Sin embargo, la industria sigue estando limitada por la falta de transparencia, sin ningún sistema común para clasificar las exposiciones, medir el rendimiento o comunicar estrategias con eficacia. Con este telón de fondo, MSCI lanzó MSCI PACS, un marco de clasificación de activos patentado diseñado para traer orden, comparabilidad y consistencia a los mercados privados.

Al cubrir una amplia gama de activos privados, que incluye empresas privadas, bienes raíces e infraestructura, PACS brinda clasificaciones detalladas que pueden usarse para comparar, analizar y comunicar estrategias y rendimiento de carteras de manera eficaz en todo el ciclo de vida de las inversiones, según informó la firma a través de un comunicado.

“Los mercados privados están en un punto de inflexión, con una relevancia creciente en el ecosistema financiero global”, señaló Luke Flemmer, director de Activos Privados de MSCI. “Con PACS, MSCI presenta la infraestructura que definirá la forma en que los activos privados se identificarán, se compararán y se analizarán a nivel global en los próximos años”.

MSCI PACS es una taxonomía global creada específicamente para activos privados. Se basa en décadas de liderazgo de MSCI en la provisión de estándares y herramientas, incluido el Estándar de Clasificación Industrial Global (Global Industry Classification Standard, GICS® )1 , que se usan para categorizar y comparar a las empresas que cotizan en bolsa en todo el mundo.

PACS, que se ofrece como un servicio de datos gestionados impulsados por IA, aplica etiquetado coherente por sectores a escala, brindando una base sólida de transparencia y comparabilidad a la industria de los mercados privados.

El lanzamiento de PACS refleja el amplio compromiso de MSCI por dotar a los profesionales de los mercados privados con las herramientas, la investigación y los datos necesarios para mejorar la transparencia y respaldar la toma de decisiones fundamentadas en todas sus carteras.

Hubo un tema que sobrevoló durante toda la conferencia Miami & Beyond de Latam ConsultUs, celebrada en los Florida Keys a primeros de octubre. A lo largo de las diferentes ponencias que se sucedieron en los dos días que duró el evento, una de las conclusiones generales fue la necesidad de colocar parte de los portafolios fuera de Estados Unidos, con Latinoamérica y Europa como mercados alternativos preferidos.

Claro que no fue la única temática. Las exposiciones también abordaron otros aspectos relevantes del mundo de la inversión, como la importancia de la gestión activa, el crecimiento de los mercados privados y el auge de la inteligencia artificial y la robótica.

Más de 60 asesores financieros de la industria offshore de Estados Unidos se reunieron en las instalaciones del Ocean Reef Club en el “retiro inspirador” organizado por la consultora especializada en mercados financieros internacionales para escuchar las ideas de inversión de reconocidos ponentes de cara a 2026. Después de las palabras de apertura de Verónica Rey, fundadora y CEO de Latam ConsultUs, Jeffrey Sherman, Deputy CIO en DoubleLine, destacó varias oportunidades de inversión potenciales en mercados emergentes, particularmente en Latinoamérica.

Las oportunidades que ve DoubleLine

En primer lugar, Sherman mencionó la oportunidad que significa la inversión en bonos en moneda local de países de América Latina. Habló específicamente de Perú, Chile y México, basado en la visión de que el dólar estadounidense puede entrar en un régimen diferente, lo que haría más atractivos los activos en moneda local en estas naciones puntuales.

Sin embargo, el experto se refirió también a los recursos naturales de la región, que podrían impulsar el crecimiento. “Latinoamérica está bien posicionada debido a su riqueza en recursos”, señaló. Y aclaró que si bien las materias primas tradicionales como el cobre y el aluminio siguen siendo importantes, existe una creciente relevancia de los metales raros y otros recursos no tradicionales, que son cruciales para la innovación tecnológica y la infraestructura, en un contexto en el que cada vez se habla más de estos dos últimos temas.

Respecto al entorno global actual, el Deputy CIO de DoubleLine lo describió explicando que incluye una mayor inflación y una menor coordinación de políticas. Según dijo, históricamente, tales condiciones han favorecido a los mercados emergentes, especialmente a aquellos con sólidas bases de recursos y economías en crecimiento.

Sherman animó a los inversores a buscar oportunidades en sectores que impulsen el crecimiento futuro, como la infraestructura y la tecnología. El ponente señaló que la innovación no se limita a la IA y la tecnología, sino que también incluye la construcción de la infraestructura necesaria para el desarrollo económico futuro.

Por supuesto, el ponente no cerró su ponencia sin hablar de la gestión de riesgos. En este sentido, mencionó como amenazas a la pérdida de independencia de los bancos centrales -por ejemplo, la Reserva Federal de Estados Unidos- y enfatizó la importancia de monitorear los cambios en la política fiscal y monetaria.

Thornburg y un cambio de tendencia en el mercado de acciones

Ahondando en la idea que más sobresalió de la conferencia, Ben Keating, Client Portfolio Manager de Thornburg, habló sobre el cambio en las tendencias de inversión en renta variable global, y enfatizó la rotación de acciones estadounidenses hacia acciones internacionales y globales.

El experto señaló también que muchos inversionistas estadounidenses tienen una exposición insuficiente a acciones internacionales, con un 70% de los inversores que muestran interés en agregar renta variable global a sus carteras.

Keating reparó en algo llamativo: la significativa cantidad de efectivo (unos 7 billones de dólares) en Estados Unidos, que se espera se mueva hacia compañías globales que pagan dividendos, debido a los recortes esperados en las tasas de la Reserva Federal.

Asimismo, destacó las diferencias históricas de valuación entre acciones estadounidenses e internacionales, sugiriendo una posible rotación hacia acciones europeas, sintonizando con otros ponentes.

Por su parte Patricia Tomas, Investment Specialist de Alken Fund, mencionó a su turno el impacto de la administración Trump y la guerra comercial en la necesidad de reformas estructurales en Europa, especialmente en Alemania. Subrayó, además, la oportunidad de invertir en compañías pequeñas y medianas europeas, que ofrecen balances sólidos y menos apalancamiento financiero.

Finalmente, la speaker de Alken destacó la importancia de la gestión activa para aprovechar estas oportunidades, recalcando que los fondos mutuos del mejor cuartil en renta variable europea han superado al índice en periodos de 5, 3 y 1 año.

En la conferencia también se prestó especial atención a los mercados privados, con presentaciones por parte de Garrington Private Credit y Lexingtron Partners.

Por último se habló de inteligencia artificial y robótica, de ETFs con efecto “buffer” y se comentaron los principales eventos geopolíticos que presenta el calendario de 2026, que incluye elecciones en varios países latinoamericanos.

El crecimiento de las cuentas administradas por separado (SMA, por sus siglas en inglés) se ha disparado en los últimos años, pero muchos gestores están experimentando tasas de rescate mucho más altas de lo esperado y, en algunos casos, más altas que las de los vehículos agrupados, según un informe publicado por la consultora internacional Cerulli.

Los activos totales en SMA alcanzaron los 3,86 billones (trillones, en términos americanos) de dólares en el primer trimestre de 2025 (incluyendo las SMA dentro de las cuentas administradas unificadas o UMA, por sus siglas en inglés). Esto representa un aumento del 54,1% en dos años.

La última edición del Cerulli Edge—U.S. Managed Accounts Edition señala que las SMA han ganado una participación significativa en el mercado de cuentas gestionadas debido a sus mínimos de inversión más bajos, que permiten una mayor accesibilidad, y a la mejora en la capacidad de los asesores patrimoniales para manejar operaciones mediante la entrega de modelos. Con soluciones como la indexación directa, este tipo de cuentas ofrecen una mejor gestión fiscal y una mayor personalización.

“El consenso general en la industria es que las tasas de rescate de las SMA serían más bajas que las de un vehículo agrupado, como un fondo cotizado en bolsa (ETF) o un fondo mutuo”, comentó Scott Smith, director sénior de la consultora basada en Boston.

Sin embargo, la investigación de Cerulli muestra que las tasas promedio de rescate para las SMA de renta variable y renta fija son del 21,1% y el 15,9%, respectivamente. Aunque estas tasas son en general inferiores a las de los fondos mutuos, el 23% de las firmas afirma que sus tasas de rescate en renta variable son similares a las de los fondos mutuos, y el 25% dice que sus SMA de renta fija igualan las tasas de sus fondos mutuos.

Por otro lado, solo el 8% de las firmas reporta tasas de rescate más altas en sus SMA, lo que deja claro que las SMA son menos propensas a ser rescatadas que los fondos mutuos.

“Los costos para los gestores de activos al abrir una SMA (por ejemplo, incorporación de clientes, marketing) no son insignificantes, y los gestores esperan que un cliente permanezca invertido en ese producto durante un horizonte temporal más largo del que están experimentando actualmente”, indicó Smith. “Los gestores deben tener esto en cuenta al desarrollar SMA, enfocándose en cómo y dónde un producto puede diferenciarse para satisfacer la demanda de los asesores”, agregó.

Sin embargo, a pesar de las tasas de rescate más altas de lo esperado, Cerulli considera que este vehículo está destinado a seguir creciendo, ya que la demanda de personalización continúa aumentando y los asesores patrimoniales buscan ofertas diferenciadas para añadir a sus plataformas.

S&P Dow Jones Indices, proveedor de índices, ha nombrado a Catherine Claydirectora ejecutiva con efecto a partir del 1 de noviembre de 2025. Sustituirá a Dan Draper, que seguirá como asesor especial durante un periodo de tiempo después de la citada fecha. También sustituirá a Draper en el consejo de administración de S&P Dow Jones Indices.

Clay reportará a Martina Cheung, presidenta y directora ejecutiva de S&P Global, y formará parte del equipo directivo ejecutivo de la empresa. Trabajará en la sede central de S&P Global en Nueva York.

La nueva directora se incorpora procedente de Cboe Global Markets, donde era vicepresidenta ejecutiva y directora global de Derivados, y dirigía los negocios globales de opciones y futuros de la bolsa, así como su negocio Data Vantage en Estados Unidos, Europa, Asia-Pacífico y Oriente Medio. Aporta a S&P Dow Jones Indices una amplia experiencia en mercados de derivados, activos digitales, análisis de datos y tecnología financiera.

“Estamos encantados de dar la bienvenida a Catherine a S&P Dow Jones Indices, donde dirigirá nuestro negocio de Índices, reconocido mundialmente como el principal proveedor de referencias, datos e investigación sobre los mercados financieros”, afirmó Martina Cheung, presidenta y directora ejecutiva de S&P Global. “Su mentalidad innovadora, su enfoque en el cliente y su amplia experiencia en liderazgo son fundamentales para el futuro de S&P DJI”.

“Es un honor para mí asumir el cargo de directora ejecutiva de S&P Dow Jones Indices y estoy muy ilusionada por liderar un equipo que está a la vanguardia en la creación de índices de referencia fiables para todos los inversores. Espero poder seguir construyendo sobre el sólido legado del proveedor de índices líder en el mundo”, afirmó Clay.

Por su parte, Cheung también dedicó unas palabras para Dan Draper. “Ha dirigido S&P DJI durante más de cinco años, con un enfoque estratégico que abarcaba varios continentes y clases de activos, posicionando el negocio para que continúe su éxito bajo el experimentado liderazgo de Catherine. Estoy muy agradecida por las contribuciones de Dan al crecimiento de S&P DJI. Ahora que Dan emprende nuevos retos, le deseamos todo lo mejor”, añadió.

S&P Dow Jones Indices, con Draper, aceleró las iniciativas estratégicas para impulsar el crecimiento y participó en una adquisición para ampliar la capacidad de la empresa de ofrecer índices de referencia y soluciones de datos innovadores y de alta calidad, adaptados a las necesidades cambiantes del sector de la gestión patrimonial. “Tengo plena confianza en el futuro de nuestra empresa bajo el liderazgo de Catherine. Sus nuevas ideas y sus fortalezas únicas impulsarán a S&P DJI a nuevas cotas”, afirmó Draper.

Foto cedidaEmmanuel de Sinety, gestor de carteras en Sycomore AM

SycomoreAssetManagement, parte de Generali Investments, ha anunciado el lanzamiento de Sycoyield 2032, tras el éxito de Sycoyield 2026 y Sycoyield 2030, sus primeros fondos con vencimientofijo. Según explica, la estrategia estará gestionada por el mismo equipo, formado por Stanislas de Bailliencourt y Emmanuel de Sinety, junto al analista de crédito Nicholas Campello y la analista de sostenibilidad Anaïs Cassagnes.

La firma apunta que este lanzamiento llega en un entorno de mercado favorable para las inversiones en renta fija y, especialmente, para las estrategias de rentabilidadpor carry. Según su visión el empinamiento de la curva de tipos está generando ingresos adicionales en los vencimientos más largos y permite a los inversores, en determinadas configuraciones de mercado, beneficiarse del efecto roll-down: la ganancia de capital derivada de la caída natural de los rendimientos a medida que los bonos se acercan a su vencimiento. Dada su larga duración (hasta 2032), esperan que el fondo se beneficie de un mercado primario dinámico, que según sus previsiones ofrecerá numerosas oportunidades en 2026 y 2027. En concreto, esperan un elevado volumen de operaciones de refinanciación corporativa, que deberían venir acompañadas de atractivas primas de emisión.

Clasificado como fondo del Artículo 8 según el SFDR, Sycoyield 2032 invierte en bonos corporativos denominados en euros, con una calificación mayoritariamente BB. Dentro de un amplio universo de inversión, que abarca desde bonos Investment Grade hasta emisiones con calificación B (high yield), el fondo ofrece una diversificación significativa por países y sectores. El equipo gestor presta especial atención a la calidad de las emisiones con el objetivo de reducir el riesgo de impago.

Desde la firma destacan que Sycoyield 2032 se apoya en la reconocida experiencia inversora de Sycomore AM (parte de Generali Investments), aprovechando los 12 años de trayectoria del equipo en la gestión de estrategias de crédito. Este nuevo fondo con vencimiento fijo refuerza la gama de renta fija de la gestora, que supera los 2.000 millones de euros y cubre toda la curva de rendimientos y el espectro de riesgo crediticio. Al igual que en los casos de Sycoyield 2026 y Sycoyield 2030, no se aplica período de suscripción.

“Sycoyield 2032 debería permitirnos aprovechar las oportunidades actualmente concentradas en bonos con vencimientos de entre 5 y 7 años, dado que muchas empresas necesitan refinanciar su deuda”, señala Stanislas de Bailliencourt, director adjunto de Inversiones y gestor de carteras.

Por su parte, Emmanuel de Sinety, gestor de carteras, añade: “Nuestro profundo conocimiento del mercado de crédito nos permite seleccionar emisores con la mejor relación riesgo/rentabilidad”.

Foto cedidaMiguel Ángel Zapatero, gerente de Clientes y Negocios de Nuam

La sabiduría popular dice que la unión hace la fuerza y esa es la filosofía que ha estado empujando a las principales bolsas de valores de Chile, Perú y Colombia en los últimos años. Estas tres firmas han estado impulsando de a poco su proceso de integración regional, enfocándose actualmente en la primera frontera: unificar el mercado accionario de los países. Con esto, Nuam –matriz de la Bolsa de Comercio Santiago, la Bolsa de Valores de Colombia (BVC) y la Bolsa de Valores de Lima (BVL)– apunta a utilizar esta arista como punta de lanza de lo que esperan sea una revolución para el mercado de capitales andino.

“Creo que hay un gran valor en unificarlos”, con la con la misma tecnología y la estandarización, indica Miguel Ángel Zapatero, gerente de Clientes y Negocios de Nuam y gerente general de la BVL, en entrevista con Funds Society. En esa línea, el ejecutivo asegura que han visto “muchísimo entusiasmo”, entre actores del mercado, emisores y otros espacios.

“Acá en Colombia hay muchísimo interés en conocer el ecosistema de ahorro chileno. En el caso chileno, muchas empresas han expandido operaciones en Perú y están explorando su mercado de capitales. En el caso peruano, ya estamos comenzando a tener listados que no se están listando en Perú por la bolsa local, sino que están pensando en la liquidez de Nuam y el potencial que va a tener”, explica. Es más, la integración podría hasta impulsar la creación de nuevas multilatinas.

De momento, cuando todavía está en curso el proceso –lista la integración societaria, que dio origen a Nuam, y en proceso de implementación por etapas–, Zapatero señala que los ojos del mercado internacional están fijos sobre el experimento andino. “Es un proceso muy nuevo. Hay muchas bolsas del mundo mirándonos, en este momento de proceso de integración”, indica, calificando el proceso como un “ejemplo único en el mundo”.

Respecto a lo que queda para lo que queda del año en adelante, Zapatero delinea los pasos a seguir, partiendo con el mercado accionario, donde están concentrando los esfuerzos de implementación.

Integración del mercado de acciones

“Gran parte de la energía está orientada en este momento a crear el mercado único en el mundo de renta variable”, delinea el CEO de la rama peruana, que ya marcó el hito de la aprobación de los reglamentos de negociación, estandarizando la operación en los tres países. Ahora, la cruzada es el despliegue del motor de calce de la plataforma de negociación, de Nasdaq. “La idea es tener esto entre los meses de octubre y noviembre en los distintos países”, adelanta.

Las fechas tentativas –que tendrán que pasar por el cedazo del mercado– son el 13 de octubre para Chile, el 4 de noviembre para Colombia y el 17 de noviembre para Perú.

Después de eso, se van a ir integrando de los aspectos operativos que vienen después de la transacción en sí misma. Para esto, comenta el ejecutivo, tiene hasta el tercer trimestre del próximo año y, de todos modos, la pelota está en la cancha de los reguladores. Son estas entidades las que tendrán que autorizar la conexión entre la tríada de mercados.

Aún no han dado su visto bueno, dado que se trata de una experiencia novedosa, según Zapatero, pero el ejecutivo destaca la buena relación que han mantenido con los entes reguladores a lo largo del proceso. “Te diría que están comenzando a haber conversaciones entre los reguladores respecto al tipo de mercado que quieren tener, particularmente Perú y Chile, pero son conversaciones iniciales”, enfatiza, agregando que las entidades “no van a construir una regulación de algo que no existe”.

Eso sí, una cosa es clara: en Nuam no manejan un escenario en que les digan que no y el proyecto fallezca, aunque pueda haber demoras. “Conceptualmente, tiene bastante apoyo”, acota.

Con todo, la integración dejaría al mercado andino con más de 450 empresas listadas y 350.000 millones de dólares en capitalización bursátil, con un mayor balance y diversificación que el que cada mercado tiene.

Índices de fondos

Uno de los objetivos de la integración tiene que ver con la liquidez, promoviéndola en los mercados andinos. Y una de las herramientas con este fin es la creación de índices. En julio de este año, detalla Zapatero, lanzaron una nueva familia de índices ligada a Nuam, operada por el famoso proveedor internacional MSCI.

El índice de referencia, de momento, está repartido en poco menos de 60 acciones, con una ponderación de 55% de acciones chilenas, 25% peruanas y 20% colombianas. “Cuando juntas a los tres, ya tienes un índice mucho más balanceado. Buen peso en energía, buen peso en consumo, hasta empresas de salud hay en el índice, que no estaban representadas”, comenta el profesional.

En Nuam ven mucho potencial en el índice regional para atraer más flujos, más que los mercados individuales. Parte de esa ecuación son los ETFs que se podrían construir en torno a los benchmarks nuevos. Para eso, Zapatero indica que han tenido conversaciones preliminares con proveedores de fondos cotizados.

“Pero la conversación más amplia no es sólo de ETFs”, aclara. Según el ejecutivo, algunas de las alternativas más “emocionantes” que han explorado ha sido con el mercado de futuros. Como en Estados Unidos y Europa se suele usar el índice latinoamericano para cubrir posiciones, explica, “el usuario natural del MSCI Latam debería también estar interesado en el MSCI Nuam, eventualmente”.

Lo que viene por delante

“Más allá de la infraestructura, gran parte de la energía que vamos a dedicar en los próximos meses es hacer que el mercado se sienta como uno solo. Esa es la parte de negocio, más comercial, que es un foco importante”, señala Zapatero.

Otro frente relevante, ligado a la negociación de acciones, es la arista de compensación y liquidación, donde están trabajando en conjunto con la firma de tecnología financiera Verniculus. Este proceso, dice el profesional, debería generar entregas empezando en marzo y extendiéndose hasta septiembre.

Luego de establecer el motor de calce, agrega, el “siguiente objetivo debiera ser el mundo de derivados y futuros”. Así, atenderían una clase de activo que está en sus etapas iniciales en Colombia –donde está más avanzado– y en Chile.

Más adelante aún, hacia 2027 o 2028, será el turno de la plataforma de negociación de renta fija y los derivados no listados, en el mercado OTC (por over the counter).

La mirada a mediano plazo incluye también la exportación de iniciativas de los mercados locales andinos al mercado común. En Colombia, por ejemplo, ya tienen un registro de pagarés extenso, junto con uno incipiente en Perú, mientras que en Chile se transan facturas negociables. Incluso están sondeando iniciativas de tokenización de activos, especialmente en el mundo de los depósitos.

ScaleX, un mercado accionario de compañías jóvenes, donde startups y otras compañías en desarrollo acceden al mercado y financiamiento a través de sponsors. “Es una de las mejores ideas que vienen del mercado chileno”, comenta Zapatero, agregando que es “algo que puede llevarse a otras geografías”.