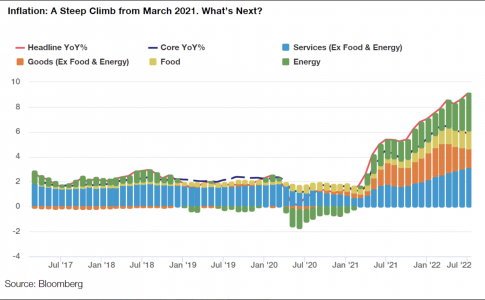

En un contexto de inflación exaltada y sombríos pronósticos económicos, los inversionistas malabarean con distintas tonalidades de pesimismo. Ahora, la pregunta a nivel internacional sobre la economía es: ¿vamos a entrar en una recesión global, o tendremos un “aterrizaje suave”?

Las opiniones de los actores del mercado parecen estar divididas a nivel global, con las miradas puestas en particular en las economías de China y Estados Unidos. En América Latina, distintos actores regionales se inclinan por la visión de un “soft landing”.

Algunas de las principales casas de inversión del vecindario prevén una recesión técnica en Estados Unidos, no muy profunda, y una dinámica económica en China que le haría un contrapeso, previniendo una recesión global.

Las entidades concuerdan con que la variable clave, que determinará en qué dirección soplan los vientos en este caso, será el manejo de la política monetaria, por parte de los principales bancos centrales del mundo. Además, los precios de los commodities y la cadena de suministro cumplirán un rol.

Recesión en EE.UU.

Para Banco Santander Chile, es “muy probable” que haya una recesión en la mayor economía del mundo. “La economía de EEUU inició 2022 con un nivel por sobre su tendencia y debiese moderarse hacia delante. Ya hemos visto que el PIB se ha contraído dos trimestres seguidos y es posible que en el tercer o cuarto trimestre de este año veamos una caída adicional debido a la contracción monetaria de la Reserva Federal”, señala Claudio Soto, economista jefe de la firma.

Desde BTG Pactual concuerdan con el diagnóstico, y recalcan que no se trataría de una depresión profunda o severa. “Vale la pena considerar que los últimos tres años han sido anormales en términos de la velocidad de entrada a recesión el 2020, y el tamaño de los estímulos monetarios y fiscales”, dice Mauricio Cañas, director de Estrategia de BTG Pactual Wealth Management. En este contexto, agrega, “es natural esperar un escenario de moderación una vez que éstos se van retirando de la economía”.

En la administradora de fondos de Banco de Chile, Banchile AGF, también anticipan que la economía estadounidense experimente una recesión suave o técnica, caracterizada por dos trimestres consecutivos de caída en el crecimiento.

Los factores, explica el estratega de inversiones de la firma, Rodrigo Ibáñez, son “las condiciones financieras más estrechas en virtud del ciclo alcista de tasas de la Fed”, y la caída de las expectativas manufactureras regionales, “que anticipan un ISM manufacturero por debajo de los 50 puntos”.

Además, agrega el ejecutivo, la fortaleza del mercado laboral en el país, en término de vacancia por desempleo, “evitaría una recesión profunda, que gatille un gran ajuste en los precios de los activos”.

¿Recesión global?

Si bien el deterioro de la dinámica económica en EE.UU. pinta un panorama sombrío para la economía global, los actores latinoamericanos no prevén que se gatille una recesión global.

“El resto del mundo se mantiene resiliente y China podría ser el impulsor de los países emergentes”, escribe Alejandro Guin Po, economista de LarrainVial Asset Management, en un comentario de mercado reciente. El profesional destaca que las autoridades chinas “está apostando a una recuperación vigorosa hacia la segunda mitad del año mediante una batería de políticas monetarias y fiscales”, que se combinarían con una regulación más selectiva.

Desde Credicorp Capital concuerdan con el diagnóstico, augurando que la segunda mayor economía del mundo compense el deterioro en Occidente. “Vemos a China saliendo de su golpe del COVID-19 de este año, hacia un último trimestre acelerado”, indica el director de Portfolio Solutions de la firma, Klaus Kaempfe.

En esa línea, el ejecutivo no ve una recesión mundial en el horizonte, con la economía internacional apoyada por la aceleración de China.

En el caso de Europa, el panorama se ve más complicado, considerando su mayor cercanía con la guerra en Ucrania y el alza en los precios de la energía que ha derivado de ella.

Considerando eso, Kaempfe anticipa que será la región más golpeada, en términos de crecimiento, “incluso sacando a Rusia del cálculo”. Con Alemania y el Reino Unido anunciando fuertes frenazos, eso podría impactar el crecimiento global, aunque sin llegar a empujarlo a la recesión generalizada.

Por su parte, Guin Po apunta que los estragos tomarían forma en un horizonte de mediano plazo. Con todo, el economista de la gestora LarrainVial señala, “deseando que no vuelvan las draconianas medidas de confinamiento chinas, el resto del mundo seguiría creciendo”.

Variables claves

A futuro, entre los principales factores que determinarán la dirección que tome la dinámica económica, destaca el actuar de los principales bancos centrales.

“Bajo nuestros análisis, la dinámica de la actividad global depende fundamentalmente de las tasas del G-20, del petróleo y del dólar global. De estas tres variables, la que más podría desviarse respecto a sus niveles ya incorporados en los precios son las tasas del G-20”, comenta Ibáñez, de Banchile AGF.

En esa línea, el profesional asegura que cualquier sorpresa inflacionaria, ya sea gatillada por shocks en el mercado de commodities o de salarios, impulsaría aún más los tipos de referencia.

Otros ingredientes claves hacia delante, agrega Soto, de Santander Chile, serán los precios de las materias primas y la normalización de las cadenas de suministro. “Si se mantiene la trayectoria descendente de los precios de las materias primas –y, en particular, del petróleo—la inflación de EE.UU. podría comenzar a descender más rápido, lo cual le permitiría a la Reserva Federal ser menos agresiva en el retiro del estímulo monetario”, explica.

En ese caso, acota el economista jefe, la balanza se inclinaría más hacia un aterrizaje suave, evitando una recesión.