El mercado de reventa de artículos de lujo en Estados Unidos se consolida como uno de los segmentos más dinámicos del retail y el comercio electrónico, impulsado tanto por la demanda de consumo sostenible como por avances tecnológicos que fortalecen la confianza del comprador.

Según el Luxury Resale Market Research Report 2025-2030, el mercado global está proyectado a crecer desde 32,47 mil millones de dólares en 2024 hasta más de 50.000 millones de dólares en 2030, con una tasa de crecimiento anual compuesta (CAGR) del 7,48 % durante el período analizado. Hay plataformas líderes —como The RealReal, Vestiaire Collective, Farfetch, Fashionphile y Rebag— que adoptan herramientas basadas en inteligencia artificial para verificar autenticidad y reforzar la confianza del cliente.

En este contexto, Estados Unidos emerge como uno de los hubs más relevantes del mercado de reventa de lujo. El país representa una proporción significativa del consumo y la oferta digital de bienes pre-propiedad, con un ecosistema de plataformas online que integra tecnologías como IA, realidad aumentada y análisis de datos para mejorar la autenticación de productos y la experiencia de compra.

El crecimiento en EE. UU. está respaldado por hábitos de consumo cambiantes, donde generaciones como los millennials y la Generación Z priorizan la sostenibilidad, el acceso a marcas premium a precios más accesibles y la transparencia en la verificación de productos. Este enfoque tecnológico no solo mitiga riesgos de falsificación, sino que también posiciona a plataformas estadounidenses como referentes en un mercado global cada vez más competitivo.

Además, la integración de plataformas tradicionales de comercio electrónico con reventa de lujo —como alianzas estratégicas entre actores de distintos segmentos— amplía el alcance a consumidores que antes no consideraban este tipo de compras, consolidando a Estados Unidos como polo clave para la reventa premium a nivel mundial.

Plataformas de reventa y marcas de lujo: colaboraciones estratégicas

A nivel mundial, el mercado de reventa de lujo está fragmentado e incluye numerosos competidores. Grandes plataformas globales conviven junto a otros actores regionales y especializados en categorías como relojes, bolsos o ropa de alta gama. La dominancia de las plataformas online se basa en aprovechar la tecnología para abordar las principales preocupaciones de los consumidores, como la autenticidad y la confianza en los productos.

También se observan colaboraciones estratégicas entre plataformas de reventa y marcas de lujo, como Gucci y Balenciaga, que buscan mantener mayor control sobre los precios y la experiencia del cliente, mientras que tecnologías como realidad aumentada, blockchain y análisis de datos se integran para mejorar la experiencia de compra.

En términos de tendencias de consumo, los compradores están siendo cada vez más selectivos, mostrando preferencia por piezas únicas o de edición limitada que reflejen identidad personal y exclusividad.

Aunque la autenticidad de los productos sigue siendo un desafío, por los riesgos de artículos falsificados que pueden socavar la confianza del consumidor, las plataformas continúan innovando tecnológicamente para fortalecer los procesos de verificación.

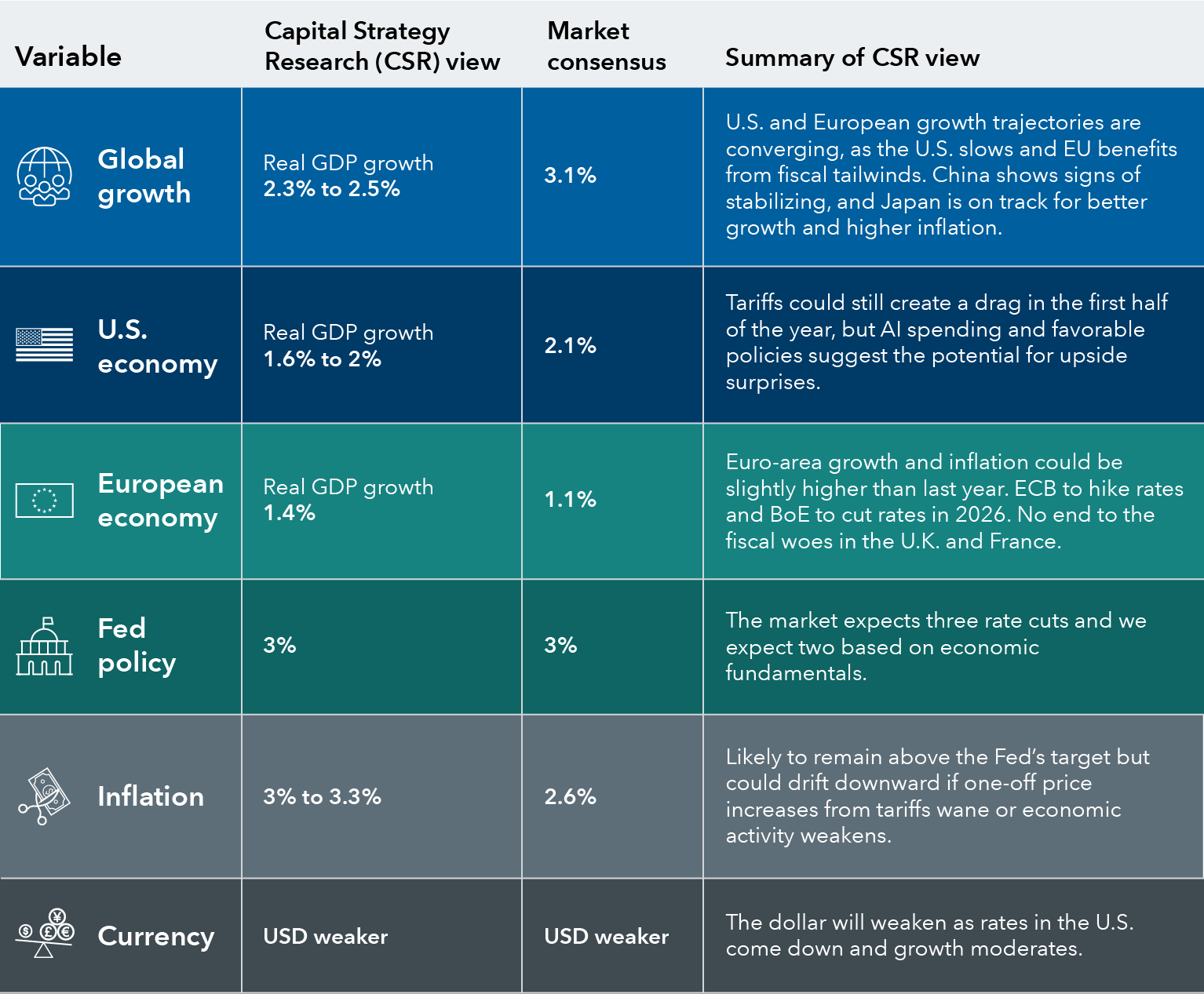

Si 2025 fue el año en que la incertidumbre provocada por los aranceles trastocó las perspectivas de la economía mundial, 2026 podría ser el año en que las cosas vuelvan a centrarse.

Los inversores deben esperar una mayor estabilidad en el año que viene, a medida que las disputas comerciales mundiales se calmen, las medidas de estímulo gubernamentales surtan efecto, los tipos de interés bajen y el auge del gasto en inteligencia artificial siga impulsando el crecimiento económico.

La economía ha tenido que hacer frente a varios obstáculo, como el aumento de los aranceles, los tipos de interés relativamente altos y el reciente cierre del Gobierno de EEUU, entre otros acontecimientos difíciles. Creemos que hay motivos para pensar que el contexto económico mejorará considerablemente en 2026.

Sources: Capital Group, National Association for Business Economics, International Monetary Fund World Economic Outlook October 2025 (published 14 October). Market consensus refers to the general views, expectations or forecasts of market participants about key economic, financial or market metrics. ECB: European Central Bank, GDP: Gross Domestic Product, CSR: Capital Strategy Research, BoJ: Bank of Japan, BoE: Bank of England.

De hecho, las estimaciones consensuadas sobre el crecimiento económico mundial son positivas en todos los ámbitos, a pesar de las expectativas de que persistan las disputas comerciales, los conflictos geopolíticos y la elevada inflación. A nivel mundial, se prevé que el crecimiento real del PIB alcance el 3,1 % en el conjunto del año 2026, según el Fondo Monetario Internacional (FMI).

La economía estadounidense podría crecer alrededor de un 2,0 %, gracias al apoyo del gasto relacionado con la inteligencia artificial y las medidas de estímulo del Gobierno, mientras que el mercado laboral se debilita y el aumento de los aranceles reduce la actividad comercial. Se espera que los mercados emergentes, liderados por China, registren las tasas de crecimiento más fuertes, con un total del 4,0 % en 2026, según las previsiones del FMI, mientras que la economía europea se situará en torno al 1,1 %, gracias al aumento del gasto en defensa nacional e infraestructuras.

Los economistas de Capital Group, que forman parte de Capital Strategy Research, son ligeramente menos optimistas sobre las perspectivas de la economía mundial, pero siguen esperando un crecimiento sólido en Estados Unidos, Europa, Japón y la mayoría de los mercados emergentes. Esto se debe principalmente a una mayor claridad sobre los aranceles y la política comercial de Estados Unidos, en comparación con principios de año.

La mayor claridad sobre los aranceles debería dar libertad a las empresas para tomar decisiones de capital, como invertir en la relocalización de las cadenas de suministro.

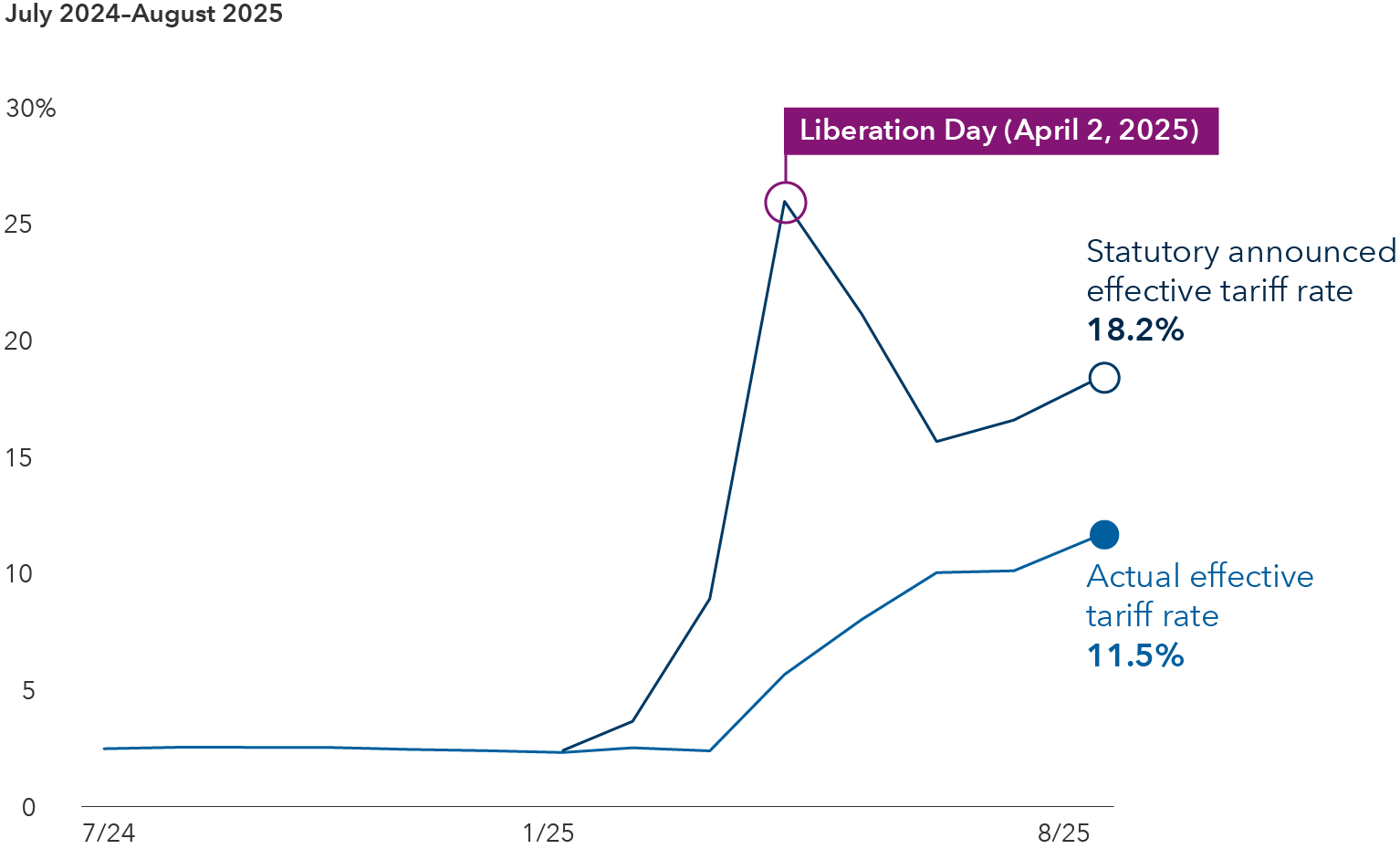

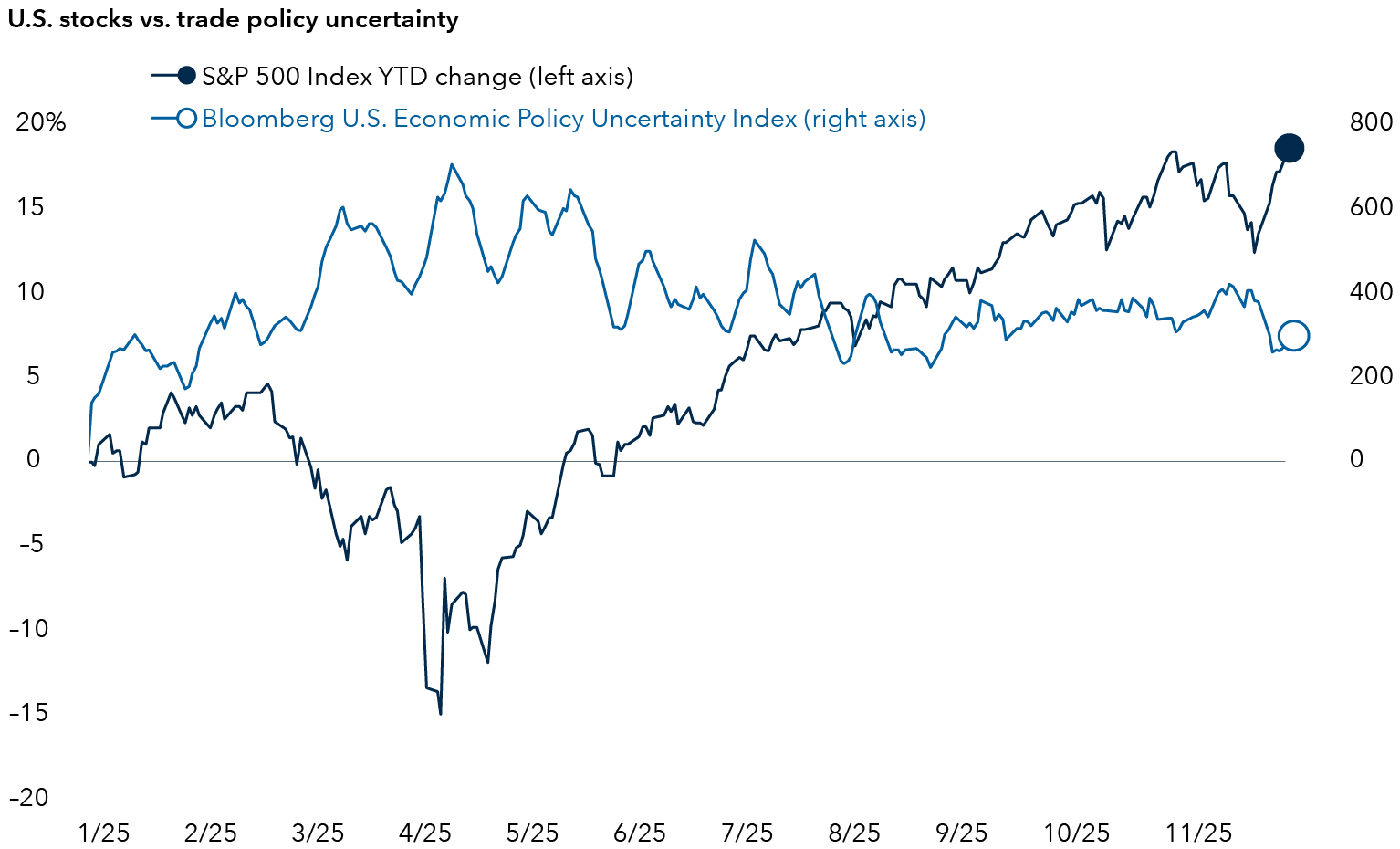

Una menor incertidumbre política debería reforzar la confianza empresarial

Sources: Top chart: Capital Group, The Yale Budget Lab, US Census Bureau, US Department of the Treasury. Latest data available through August 2025 as of 30 November 2025. Statutory announced tariff rate is the legally specified tax on imports by a government whereas the actual effective tariff rate is based on the actual tariff revenue collected by the government divided by total import value. Bottom chart: Capital Group, Bloomberg, RIMES, Standard & Poor’s. Bloomberg US Economic Policy Uncertainty (EPU) Index data is calculated as a rolling seven-day average using daily index values. S&P 500 returns calculated as total returns. Data as of 30 November 2025.

La política comercial estadounidense ha sacudido los mercados financieros este año, pero 2026 podría ser menos agitado, dados los recientes acuerdos comerciales anunciados entre Estados Unidos, Europa y Japón, entre otros países. Se trata de un gran cambio con respecto a abril, cuando el presidente Trump impuso los aranceles más altos en casi 100 años a todos los socios comerciales de Estados Unidos en lo que denominó el «Día de la Liberación«. Las acciones cayeron inicialmente de forma pronunciada, pero luego invirtieron su curso y protagonizaron un notable repunte que se prolongó durante meses.

Cómo ocurrió esto sigue siendo objeto de debate. Pero parte de la explicación es que la incertidumbre política disminuyó gradualmente en los meses siguientes, a medida que los líderes mundiales negociaban acuerdos comerciales, Trump se retractaba de algunas amenazas y los inversores llegaban a la conclusión de que los aranceles podrían no ser tan onerosos como se esperaba inicialmente. De hecho, el tipo arancelario efectivo real de EE. UU. ha rondado el 11 % en los últimos meses, muy por debajo de lo previsto.

Las preocupaciones por la recesión en Estados Unidos, muy extendidas en abril, se han calmado y los mercados han reflejado ese cambio. Este sentimiento positivo de los inversores podría seguir impulsando las acciones, ya que la economía estadounidense evita una recesión y crece a un ritmo moderado.

Probablemente se necesitaría algo parecido a una «Liberation Day: Part 2» para hundir realmente la economía estadounidense, afirma el economista Tryggvi Gudmundsson. La incertidumbre política se ha disipado y los mercados han seguido adelante. Aunque es probable que el drama comercial se recrudezca con la aparición de nuevos aranceles, es de esperar que los efectos en los mercados sean menores.

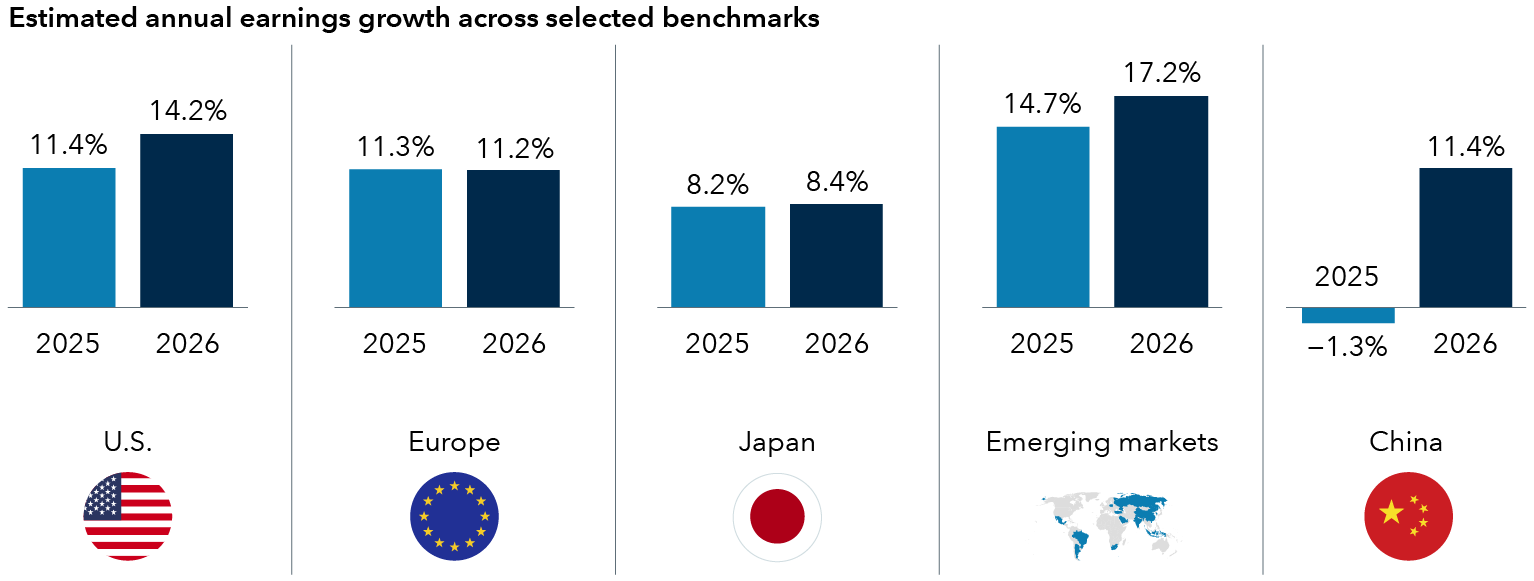

Se espera que las ganancias de las empresas aumenten en todo el mundo

Sources: Capital Group, FactSet, MSCI, Standard & Poor’s. Estimated annual earnings growth is represented by the mean consensus earnings per share estimates for the years ending December 2025 and 2026, respectfully, across the S&P 500 Index (U.S.), the MSCI Europe Index (Europe), the MSCI Japan Index (Japan), the MSCI Emerging Markets Index (Emerging markets) and MSCI China Index (China). Estimates are as of 30 November 2025.

Las condiciones macroeconómicas, en general favorables, proporcionan un contexto positivo para los beneficios empresariales en 2026. Las estimaciones consensuadas de beneficios para el nuevo año son más optimistas, ya que la Reserva Federal pretende reducir los tipos de interés, el gasto público impulsa la actividad industrial y muchas empresas tienen previsto reanudar sus grandes inversiones de capital (CapEx) ahora que los niveles arancelarios están más claros. El auge de la inteligencia artificial es un importante motor de la expansión del CapEx, ya que estimula una fuerte demanda de chips informáticos, centros de datos y gastos relacionados.

Se espera que las empresas con sede en los mercados emergentes disfruten del mayor crecimiento de los beneficios, con un aumento del 17,2 %, mientras que Estados Unidos se situará ligeramente por encima del 14 % y Europa algo por encima del 11 %, según las estimaciones de beneficios de FactSet a 30 de noviembre de 2025.

De cara al futuro, hay factores favorables que deberían impulsar el crecimiento de los beneficios y respaldar las ganancias del mercado más allá del sector tecnológico, pero, en última instancia, lo que importará es el crecimiento de los beneficios empresariales.

Los inversores deben esperar caídas ocasionales del mercado

Aunque hay muchos indicios alentadores para el año que viene, también hay riesgos evidentes en el horizonte y los inversores deben prepararse para las inevitables caídas del mercado.

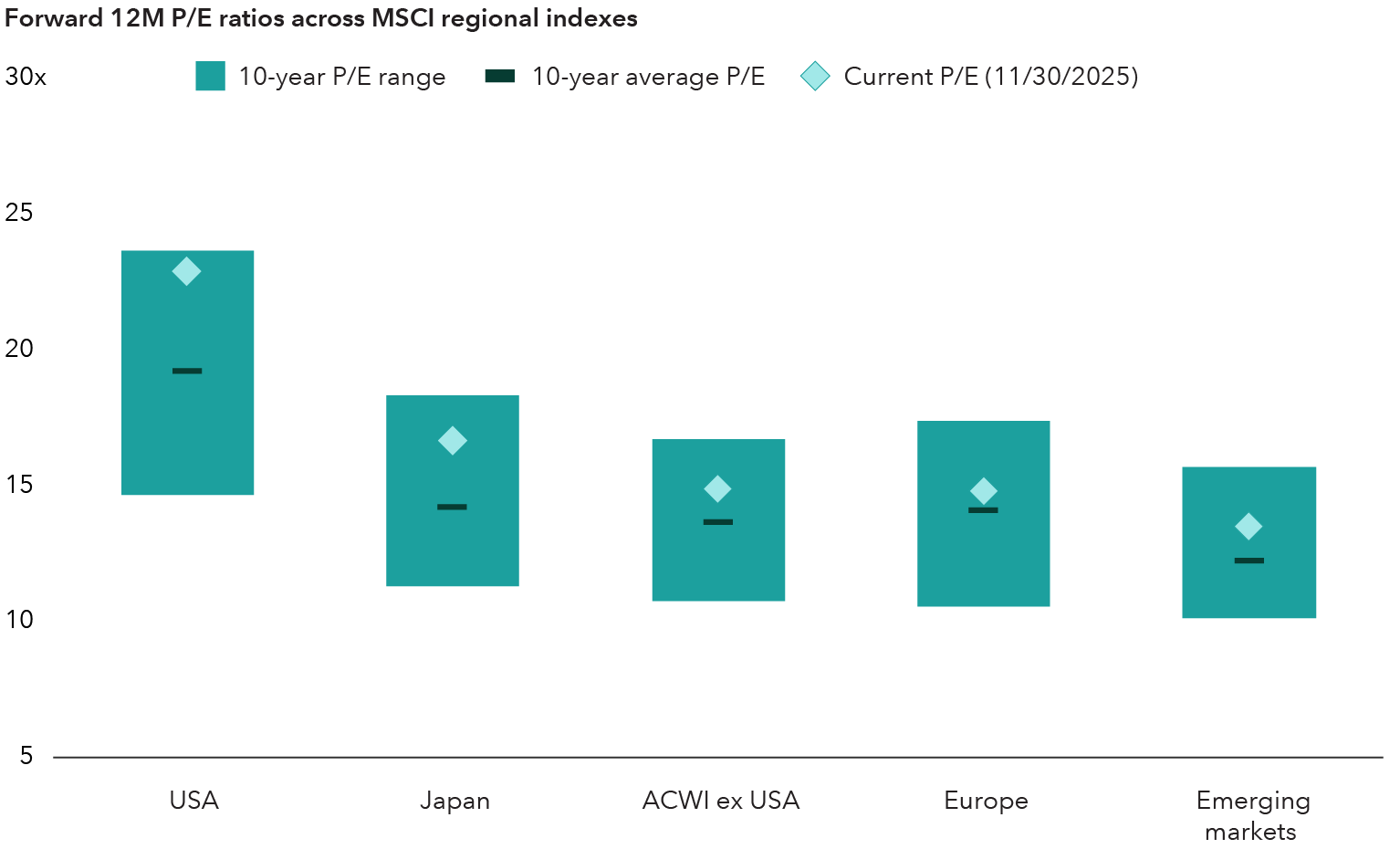

Para empezar, las acciones son caras. La mayoría de los mercados de valores de todo el mundo han generado fuertes rendimientos entre 2023 y 2025. Si bien los beneficios de las empresas han sido en general sólidos, las relaciones precio-beneficio de los mercados estadounidenses, desarrollados fuera de EE. UU. y emergentes se situaban por encima de sus medias de 10 años a finales de septiembre de 2025.

Las valoraciones son elevadas en los mercados mundiales

Sources: Capital Group, MSCI, RIMES. As of 30 November 2025. Countries and regions shown are represented by their respective MSCI indexes. Forward 12-month price-to-earnings (12M P/E) ratios based on latest consensus estimates. The forward P/E ratio divides the current share price of a company by the estimated future earnings per share of that company.

La inflación persistente y el aumento de la deuda pública en Estados Unidos, Europa y otros lugares también son motivo de preocupación. Las agresivas medidas de estímulo para apoyar el crecimiento económico solo contribuirán a aumentar los niveles de deuda, y se prevé que el total de Estados Unidos supere el 140 % del PIB en 2030, según las previsiones del FMI.

Hay que tener en cuenta que las caídas del mercado bursátil son algo habitual. El índice S&P 500 ha experimentado correcciones del mercado, o caídas del 10 % o más, aproximadamente una vez cada 16 meses. Por otra parte, el índice ha tenido mercados bajistas, o caídas del 20 % o más, aproximadamente una vez cada seis años, según los datos del mercado entre 1954 y 2025.

Tribuna de Brady Enright, gestor de carteras de renta variable de Capital Group; y Jared Franz, Tryggvi Gudmundsson y Darrell Spence, economistas de Capital Group.

La actividad de fusiones y adquisiciones (M&A) entre Registered Investment Advisors (RIAs) en Estados Unidos seguirá mostrando un elevado dinamismo en 2026, aun en un contexto de mayores desafíos operativos y estratégicos. Así lo anticipa el DeVoe’s Annual RIA M&A Outlook, el informe anual elaborado por la consultora especializada DeVoe & Company, que recoge la visión de líderes del sector sobre la evolución del mercado.

El 54% de líderes de RIAs esperan que el volumen de transacciones aumente en los próximos 12 meses, mientras que el 44% anticipa que el volumen se mantenga estable. Solo 2% espera una disminución.

La expectativa de crecimiento ha subido desde 18% en 2023 a 42% en 2024, y ahora aún más en el reporte más reciente.

El anterior récord anual de fusiones y adquisiciones de RIAs es de 2024, cuando se contabilizaron 272 operaciones. Sin embargo, se superó en octubre de este año. DeVoe prevé que 2025 cierre superando las 300 transacciones.

El último informe de la firma reveló que el 59% de los encuestados espera que las valoraciones de las empresas RIA se mantengan estables durante los próximos 12 meses, mientras que el 33% espera un aumento y un 9% cree que las valoraciones bajarán.

Los datos reflejan que el sector RIA continúa con alta expectativa de consolidación, y aunque los desafíos de sucesión interna persisten, las RIAs están más inclinadas a explorar M&A como vía de crecimiento y transición generacional que en años recientes.

El consenso refleja que, más allá de la volatilidad de los mercados y de un entorno macroeconómico más exigente, el interés por crecer vía adquisiciones continúa siendo una palanca clave para escalar negocios, diversificar capacidades y resolver desafíos estructurales.

Sucesión y crecimiento, los principales motores

El informe identifica a la planificación de la sucesión como uno de los principales catalizadores del M&A en la industria. Muchas firmas independientes enfrentan el retiro gradual de sus fundadores sin contar con planes internos claros, lo que abre la puerta a procesos de venta total o parcial.

A esto se suma la dificultad de sostener altas tasas de crecimiento orgánico en un mercado cada vez más competitivo. En ese contexto, las adquisiciones aparecen como una vía eficiente para ganar escala, ampliar la base de clientes y sumar nuevas capacidades, tanto en inversión como en tecnología y servicios.

El reporte también advierte que las valuaciones continúan siendo elevadas, especialmente para firmas de mayor tamaño y con flujos de ingresos estables y recurrentes. Si bien esto puede representar una barrera para algunos compradores, DeVoe señala una creciente sofisticación en la estructuración de las operaciones, con esquemas que combinan pagos iniciales, earn-outs y participación accionaria.

Asimismo, el rol del capital privado sigue siendo relevante, tanto como comprador directo como socio estratégico de plataformas consolidadoras, lo que contribuye a sostener la actividad en el segmento.

Desafíos: integración, talento y cultura

Entre los principales riesgos, el informe destaca la integración post-fusión, la retención de talento clave y el alineamiento cultural. En un negocio intensivo en relaciones de largo plazo con los clientes, estos factores resultan determinantes para el éxito de cualquier transacción.

En paralelo, la adopción de nuevas tecnologías —incluida la inteligencia artificial— aparece como un elemento cada vez más valorado en los procesos de M&A, tanto para mejorar la eficiencia operativa como para fortalecer la propuesta de valor al cliente final.

En suma, el DeVoe’s Annual RIA M&A Outlook anticipa un mercado de fusiones y adquisiciones activo, aunque más selectivo, en el que la calidad de los activos, la claridad estratégica y la ejecución post-deal serán claves.

Para los RIAs, el desafío ya no es solo crecer, sino hacerlo de manera sostenible en un entorno cada vez más competitivo y profesionalizado.

Wikimedia CommonsNicolás Maduro, presidente de Venezuela

La bonanza petrolera ubicó a Venezuela como uno de los países más ricos del mundo entre la década de los años 50 y 80 del siglo pasado. Hoy es lo más parecido a una economía de postguerra. ¿Qué sucedió? Una combinación de factores puso de rodillas a la que fue una de la mayores potencias latinoamericanas, desencadenando en el hito más reciente: la captura del –cuestionado– presidente venezolano, Nicolás Maduro, por parte de EE.UU. Ahora, los inversionistas globales y latinoamericanos miran con atención la evolución de esta historia, que tiene como protagonista a una economía que el mercado financiero ve como “en pausa” y que ha generado una diáspora de 7,9 millones de personas.

De acuerdo con cifras del Foro Económico Mundial de Davos, Venezuela llegó a ser la cuarta nación con mayor PIB per cápita del mundo, junto a Francia. Al país se le puso el sobrenombre de «La Venezuela Saudita» y «La millonaria de América», y no era gratuito. Hasta la fecha, este país tiene las mayores reservas probadas de petróleo del planeta, con alrededor de 303.000 millones de barriles del hidrocarburo, de acuerdo con cifras de la OPEC actualizadas a junio del año pasado.

La riqueza petrolera permitió, por ejemplo, que la gasolina en Venezuela sea considerada hasta la fecha como la más barata del mundo gracias a los enormes subsidios gubernamentales. Es prácticamente regalada, ya que un litro de gasolina en Venezuela cuenta 0,097 céntimos de bolívar a precios actuales, una cifra que los conversores de divisas ni siquiera toman en cuenta y reflejan un valor de cero absoluto en la paridad con el dólar estadounidense.

Sin embargo, esta riqueza petrolera generó una economía rentista, petrolizada prácticamente al 100%, que colapsó por dos factores que explican el panorama actual. Uno es la caída de los precios internacionales del petróleo en la década de los 80. El otro es la llegada al poder por la vía democrática de Hugo Chávez, quien posteriormente centralizó la economía y deshizo las estructuras de contrapeso que le permitieron acumular poder para imponer un modelo económico estatista.

En este artículo, nos ocuparemos solo del primer punto.

El colapso de Venezuela

De acuerdo con cifras del Fondo Monetario Internacional (FMI), el PIB de Venezuela en 2024 se ubicó en 82.000 millones de dólares, con tres años de crecimiento constante (8% en 2022, 4,4% en 2023 y 5,3% en 2024). Parecieran datos muy positivos, pero esconden una realidad devastadora.

Las mismas cifras señalan que el PIB de Venezuela en el año 2012 llegó a su máximo histórico de 372.000 millones de dólares. Es decir, el PIB más reciente conocido está 78% por debajo del más alto de su historia. Solamente los países europeos y el Japón de la segunda guerra mundial han visto una caída tan abrupta de su PIB, pero Venezuela no registró en este periodo ni siquiera un conflicto armado interno, a pesar de la inestabilidad política.

Los economistas del FMI advirtieron que, medido el PIB de Venezuela entre los años 2013 a 2020, su caída es de 88% y supera por tres años la que registró Estados Unidos en la Gran Depresión. No hay otro precedente similar.

Y mientras el país «nadaba» en gasolina barata, la hiperinflación ha pasado un costo muy alto que colaboró en la devastación actual.

En 2018, la hiperinflación alcanzó una cifra histórica de 130.000%, que se moderó a «solo» 548% en 2024 y que podría haber caído a poco más de 300% el año pasado, gracias a políticas monetarias ortodoxas «neoliberales», como la reducción del gasto público y la eliminación de controles cambiarios, así como una dolarización de facto.

Sin embargo, el daño está hecho. La hiperinflación continua por una década (de 2014 a 2024) llevó a la erosión más dramática jamás vista en la era moderna del poder adquisitivo en un país. Las cifras del FMI señalan que entre 1998 y 2018, la moneda venezolana perdió el 99,999997% de su valor.

Pero quizás el colapso económico se pudo haber evitado o suavizado si este país, con su enorme riqueza petrolera, hubiera explotado adecuadamente dicha bonanza. El problema, acusan varias voces del frente económico, es que las políticas públicas estatistas convirtieron a la industria petrolera venezolana en una de las más ineficientes del mundo.

La erosión de la producción petrolera

Los datos de la OPEC señalan que, entre 2008 y 2013, la producción petrolera de Venezuela se ubicó en un promedio diario de 2,8 millones de barriles, para desplomarse a 337.000 millones de barriles en 2020 y recuperarse a 921.000 en 2024. Aun así, el dato anual más reciente conocido es inferior en 67% al periodo en el que el país estaba considerado como una de las naciones que más petróleo producía en el mundo.

La paradoja petrolera de Venezuela es dramática. A pesar de ser el país con las mayores reservas probadas de petróleo en el mundo, se ubica entre los puestos 20 a 22 entre las naciones productoras de petróleo. Esto gracias a que la inversión en la industria se desplomó más de 80% a partir del año 2003, un año después del intento de golpe de estado contra el presidente Hugo Chávez, quien en respuesta purgó a los altos mandos de la petrolera estatal PDVSA y cerró prácticamente la industria en su totalidad a nuevas inversiones. El argumento era que la riqueza petrolera del país no requería nada más que la regulación del Estado.

En conclusión, el colapso económico de Venezuela es ya el más dramático para cualquier país en la era moderna sin una guerra de por medio.

Los análisis señalan que la caída máxima del PIB venezolano de 88% supera al desplome estadounidense de la Gran Depresión, el golpe de la Segunda Guerra Mundial e incluso rebasa al 70% del colapso económico registrado por Siria en su guerra civil del siglo pasado y al 62% del desplome sufrido en su PIB por el país del Medio Oriente también en un conflicto interno más reciente.

Para los economistas estudiosos de este fenómeno existen tres grandes causas que lo explican todo y que lamentablemente están asociadas a decisiones políticas: destrucción de derechos de propiedad, saqueo de recursos y políticas económicas destructivas incluso en los tiempos de bonanza económica.

Y lo peor es que la salida para este país, con todo y su riqueza petrolera, no está a la vuelta de la esquina. Se calcula que recuperarse, con las políticas económicas adecuadas, le llevaría alrededor de 20 o 30 años, considerando que en el último lustro se perdió la mayor riqueza de Venezuela y de cualquier país: el 25% de su población.

En su mundo propio, pero inserta en la región

Después de más de una década de crisis económica, Venezuela está relativamente aislada de los otros países de América Latina, viviendo su propia realidad con sus propias distorsiones de mercado. Pero la que fue antaño una de las principales potencias de la región no deja indiferente a los demás.

Mientras que hace unos meses, una ventaja que veían los actores del mercado para las inversiones latinoamericanas era una relativa calma geopolítica de la que otras regiones no podían presumir. Con la situación en evolución, es difícil saber qué dirección va a tomar el rumbo del país petrolero y qué implicaciones pueda tener en el tablero global –y el latinoamericano–, especialmente si las tensiones escalan con China y Rusia, dos grandes aliados del régimen chavista. De todos modos, los inversionistas estarán atentos a la evolución del panorama.

Las conexiones económicas de los otros países del vecindario con Venezuela se han ido atenuando con el pasar de los años y existe la percepción de que se trata de un mercado “en pausa”, tanto a nivel de inversión extranjera como de comercio internacional. Sin embargo, el país mantiene vínculos comerciales con varias de las principales economías de la región.

Cifras del Observatorio de Complejidad Económica (OEC, por su sigla en inglés) muestran que los principales socios del país en la región son Brasil y Colombia. En el pasado reciente –los últimos datos disponibles de la entidad datan de 2023–, los brasileños se ubicaron como el cuarto comprador de exportaciones venezolanas (después de EE.UU., China y España) y el tercer mayor vendedor a ese mercado. Colombia, otra nación vecina del país petrolero, se ubica como el segundo latinoamericano en ambos campos y Ecuador es el tercer mayor comprador de exportaciones venezolanas en la zona. Todos estos mercados eso sí, cuentan con participaciones de un dígito en el comercio exterior de Venezuela.

A diferencia de EE.UU. y España, que compran principalmente petróleo crudo, y China, que privilegia el coque de petróleo, según el OEC, los países latinoamericanos que más compran productos venezolanos van principalmente por fertilizantes nitrogenados y, en el caso de Ecuador, pescado congelado sin relleno.

Millones de expatriados mirando desde el extranjero

Otro lazo fuerte entre Venezuela y el resto de la región está relacionado con la masiva diáspora que se ha asentado en otros países latinoamericanos. Millones de personas han dejado el país en los últimos 15 años, dejando tras de sí una economía colapsada en busca de oportunidades en países más estables en la región, especialmente en naciones vecinas. Muchas veces estas personas abandonan el país en busca de trabajo y envían remesas de vuelta a Venezuela, inyectando algo de capital a los golpeados hogares locales.

La migración de venezolanos, que se aceleró después de 2014, se ha expandido a lo largo del continente. Según señala la Acnur, la agencia de las Naciones Unidas dedicada a los refugiados, cerca de 7,9 millones de personas han salido del país en busca de oportunidades y 6,7 de ellas se han instalado en otros países latinoamericanos y caribeños.

Los destinos más populares para los emigrantes de Venezuela son Colombia y Perú, con 2,8 millones y 1,7 millones de ciudadanos del país, según datos de la Plataforma de Coordinación Interagencial para Refugiados y Migrantes (R4V), una iniciativa liderada por la Acnur y la Organización Internacional para las Migraciones (OIM). Les siguen Brasil, con unas 626.900 personas de origen venezolano; EE.UU., con 545.200; y Chile, con 532.700.

Foto cedidaJennifer Whitney, Client Success Manager de Red Oak Compliance Solutions.

Jennifer Whitney, profesional del sector offshore y de la distribución global con más de tres décadas de experiencia en gestión de activos y servicios financieros, se ha incorporado a Red Oak Compliance Solutions como Client Success Manager, con efecto a partir del 5 de enero.

Whitney aporta una amplia experiencia trabajando con asesores financieros en wirehouses, bancos y RIAs que prestan servicios a clientes no estadounidenses y transfronterizos. En su cargo, trabajará en estrecha colaboración con los clientes para apoyar la adopción de la plataforma de Red Oak, haciendo hincapié en las relaciones a largo plazo con los clientes, la continuidad y las asociaciones de confianza.

Red Oak Compliance Solutions es un ecosistema de cumplimiento normativo que conecta todas las etapas de la creación, revisión, distribución y supervisión de contenidos para el sector de los servicios financieros, ayudando a las empresas a reducir el riesgo y a comercializar comunicaciones que cumplen con la normativa de forma más eficiente. Ha sido reconocida en la lista Inc. 5000 durante siete años consecutivos y continúa ampliando su plataforma de cumplimiento normativo para satisfacer las necesidades cambiantes de las empresas reguladas, incluida la integración de herramientas tecnológicas que facilitan la revisión de la publicidad y la supervisión normativa.

Whitney afirmó que su decisión de unirse a Red Oak refleja un movimiento deliberado hacia la infraestructura y la relevancia a largo plazo dentro de los servicios financieros. «Después de dedicar mi carrera al ámbito de la distribución y las relaciones comerciales, buscaba una plataforma que creara soluciones duraderas para el futuro de las empresas de servicios financieros», afirmó. «Red Oak se encuentra en la intersección entre el cumplimiento normativo, la tecnología y el marketing, y el éxito de los clientes es donde puedo aportar más valor», aseguró.

Con sede en Austin, Texas, Whitney trabajará con clientes de todo Estados Unidos y a nivel internacional, aprovechando su experiencia en el apoyo a los flujos de trabajo de los asesores, las consideraciones de cumplimiento normativo y los modelos de servicio basados en las relaciones.

Durante años, la deuda soberana venezolana ha sido interpretada bajo una lógica excesivamente simple: default o recuperación, colapso o normalización. Esa narrativa binaria ha dominado titulares, informes y decisiones de inversión. Sin embargo, la estructura de precios observable hoy en el mercado cuenta una historia distinta, más compleja y, paradójicamente, más operable desde el punto de vista financiero.

Hay una premisa clara: el default no es un evento; es un proceso. Y cuando el riesgo se modela como proceso estocástico y no como estado discreto, la lectura del mercado cambia de forma radical.

Un mercado distressed… pero no homogéneo

Los bonos soberanos venezolanos cotizan en territorio distressed a lo largo de toda la curva. Sin embargo, el riesgo implícito no crece de forma monótona con el vencimiento, como sugeriría un análisis tradicional basado en yields. Al calibrar modelos de crédito de tipo reduced-form, directamente a precios OTC observados, emerge una segmentación muy clara:

Riesgo extremadamente front-loaded en el corto plazo.

Convexidad pronunciada en el tramo medio de la curva (2–3 años).

Comportamiento opcional en el largo plazo.

El mercado asigna una probabilidad acumulada de default muy alta, pero concentra esa probabilidad en horizontes cortos y medianos. No la distribuye de manera persistente en el tiempo. Esta distinción es crucial: el riesgo no desaparece, se redistribuye.

Cuando el mercado confunde shock con default

Eventos recientes —detención de Nicolás Maduro, retenciones de cargamentos de crudo, disputas legales, tensiones operativas— han vuelto a reforzar la lectura automática de “más riesgo = menor valor”. Pero aquí se comete un error conceptual: no todo shock incrementa el valor económico del default.

Estos eventos introducen shocks discretos, que elevan la incertidumbre inmediata sobre flujos y timing. En términos cuantitativos, aumentan el jump risk de corto plazo. Pero no redefinen ni el valor de recuperación ni la probabilidad condicional de default a largo plazo.

Legalmente, la deuda soberana sigue existiendo como obligación contractual. Contablemente, el deterioro de precio refleja incertidumbre, no extinción del derecho económico. El problema no es el riesgo; el problema es cómo se lo modela. Cuando se utiliza una narrativa binaria, cualquier shock se interpreta como destrucción total de valor. Cuando se utiliza un enfoque probabilístico, lo que se observa es una reorganización temporal del riesgo, no su amplificación infinita.

El efecto MCM: riesgo no binario, redistribución temporal

A este fenómeno lo denomino efecto MCM: un choque no binario que actúa sobre la dinámica de la probabilidad de default, no como evento puntual sino como perturbación estocástica del proceso de intensidad.

En los modelos calibrados, estos shocks elevan la probabilidad de dislocaciones en el corto plazo, pero dejan prácticamente intacta la estructura marginal de riesgo en vencimientos más largos. El resultado es una curva con asimetrías profundas, invisibles para métricas tradicionales como yield-to-maturity.

Dónde está la convexidad (y por qué importa)

El hallazgo más relevante aparece en el tramo intermedio (2–3 años). Allí se da una combinación poco frecuente:

El precio de mercado se encuentra cercano al valor de recuperación implícito, lo que limita el downside ante nuevos shocks negativos.

Al mismo tiempo, el bono conserva horizonte temporal suficiente para que pequeñas compresiones en la intensidad de default generen subas desproporcionadas de precio.

Esta asimetría no es casual. Es consecuencia directa de la convexidad positiva en condiciones de distress. El tramo corto está “consumido” por una intensidad extrema; el tramo largo tiene menor sensibilidad por el descuento acumulado.

El tramo medio opera en un punto óptimo de sensibilidad, donde el riesgo está acotado y el upside permanece abierto. Desde una perspectiva de portafolio, esto se traduce en opcionalidad intrínseca: pérdida limitada, ganancia convexa. No es una apuesta direccional sobre un evento político, sino una exposición a cómo se mueven las probabilidades bajo incertidumbre extrema.

Portafolios, colas y anormalidad

Cuando estas dinámicas se agregan a nivel de portafolio, la distribución de resultados es claramente no gaussiana. En horizontes cortos, los modelos muestran:

Valor esperado positivo.

Downside medible y acotado (VaR y CVaR).

Una cola derecha significativamente más extensa que la izquierda.

Este perfil no surge de “tener razón” en un escenario, sino de cómo están ponderadas las probabilidades a lo largo de la curva. La convexidad es una propiedad estructural del pricing, no una opinión.

Una desvalorización estructural, no informativa

El mercado de bonos venezolanos no está mal informado. Los riesgos son públicos, los titulares son conocidos y la incertidumbre es evidente. La desvalorización actual no es producto de ignorancia, sino de una incapacidad estructural para modelar riesgo bajo regímenes extremos.

Las narrativas binarias colapsan una distribución rica en un único resultado. Los modelos de intensidad devuelven dimensionalidad al análisis y permiten distinguir dónde la volatilidad está siendo castigada sin ser remunerada, y dónde la convexidad permanece subvalorada.

Conclusión: el alpha no está en adivinar el evento

Los bonos soberanos venezolanos no son una apuesta política ni una predicción binaria sobre el futuro del país. Son instrumentos financieros donde el verdadero juego está en cómo se mueven las probabilidades, no en cuál escenario se materializa.

Cuando el default se modela como proceso y no como evento, la estructura actual de precios revela una segmentación clara: ruido en el corto plazo, convexidad en el tramo medio y opcionalidad en el largo. En mercados dominados por la incertidumbre, el alpha no proviene de la convicción, sino de la calibración.

Y, en última instancia, es la matemática —no la narrativa— la que determina el valor. En un cambio de régimen como el de Venezuela, el trade es una cadena de opcionalidades (debt → restructuring → licencias/sanciones → CAPEX/infra → flujos). El mercado confunde evento con proceso, y el alpha está en cómo se redistribuyen probabilidades.

La captura de Nicolás Maduro por parte de Estados Unidos añade un nuevo foco de atención a la geopolítica mundial. La detención “confirma la idea de que no existen acontecimientos de probabilidad nula: todos los escenarios se vuelven posibles puesto que las reglas ya no existen”, según explica Philippe Waechter, economista jefe de Ostrum (affiliate de Natixis IM). Ahora, la cuestión que surge, según el experto, girará en torno a la respuesta de Rusia y de China, que apoyan a Maduro. El experto recuerda que Estados Unidos y Venezuela están en tensión desde la llegada de Hugo Chávez a la cabeza de Venezuela a finales de los años noventa. Anteriormente, el país era un «coto reservado» de los Estados Unidos con la explotación del petróleo y de la industria química. “Para marcar este aspecto, el béisbol es el deporte preferido del país, como en Estados Unidos”, recalca.

Ahora, Waechter enfatiza que los Estados Unidos del presidente Donald Trump “quieren poner la mano sobre el petróleo venezolano”. Se trata de un petróleo de mala calidad, pero representa el 17,5% de las reservas mundiales, “las más importantes del mundo”. Por ello, y teniendo en cuenta el marcado sesgo de la Casa Blanca a favor del crudo, unido a que la industria de exploración e investigación del petróleo de esquisto estadounidense se estanca, “Venezuela es una buena alternativa”, según el experto.

Como conclusión, Waechter apunta que si Estados Unidos toma el control de Venezuela, “las sanciones sobre las exportaciones de petróleo se levantarán y se reanudará la producción de crudo en el país, acentuando así la oferta de petróleo en el mercado mundial”. Sería, por lo tanto, un factor favorable para una bajada de la cotización el oro negro, pero “la cuestión final es saber si, una vez más, una intervención de este tipo será desestabilizadora para la región. Los ejemplos no faltan”, apunta el experto de Ostrum.

El petróleo, protagonista

Por lo tanto, este evento geopolítico devuelve al petróleo al foco de la actualidad. Los precios de la energía reaccionan a la baja en la primera sesión relevante desde la captura de Nicolás Maduro: el petróleo retrocede alrededor de 1% y el gas natural cae cerca de 4%, “en un movimiento que llama la atención considerando el contexto geopolítico, pero que el mercado está leyendo, por ahora, como un evento político sin impacto físico inmediato”, tal y como explica Diego Albuja, analista de mercados ATFX LATAM.

El experto añade que la clave del movimiento de las cotizaciones de las principales materias primas energéticas es que no se han reportado interrupciones en la producción ni daños en la infraestructura petrolera venezolana, por lo que “sin un shock real de oferta, la prima de riesgo geopolítico se diluye rápidamente y los precios vuelven a responder a los fundamentos del mercado global”. Asegura que el mercado está mirando más el medio plazo, posibles cambios políticos y escenarios de normalización, que un impacto inmediato en los flujos de crudo. La caída más fuerte del gas natural responde principalmente a factores propios del mercado estadounidense, como niveles elevados de almacenamiento, expectativas climáticas más benignas y ajustes técnicos en posiciones especulativas, más que a la situación venezolana, según el experto.

“El mercado está enviando un mensaje muy concreto: mientras no exista una interrupción real en la oferta, los fundamentos mandan. No obstante, este equilibrio es frágil y puede cambiar rápidamente si aparecen señales de daño operativo, bloqueos logísticos o cambios abruptos en el régimen de sanciones”, concluye Albuja.

Por su parte, Raphaël Thuin, director de Estrategias de Mercados de Capitales de Tikehau Capital, recuerda que en los últimos años, los inversores y los mercados han aprendido a mirar más allá de los riesgos geopolíticos recurrentes y a centrarse en los factores fundamentales que impulsan el rendimiento del mercado a largo plazo. Y los recientes acontecimientos en Venezuela “parecen encajar en este patrón”, puesto que el impacto económico global del país “sigue siendo limitado, con una exposición relativamente baja para la mayoría de las empresas internacionales”.

Por lo tanto, el experto ve probable que las perspectivas a largo plazo para los mercados en general “no se vean afectadas”. Incluso, no descarta la posibilidad de que se produzcan catalizadores positivos. Por ejemplo, cita que uno de los objetivos de la actual administración estadounidense es facilitar la salida de más petróleo venezolano a los mercados mundiales. Eso sí, Thuin es consciente de que los cambios geopolíticos y de régimen “introducen inevitablemente nuevas incertidumbres”, por lo que admite que 2026, al igual que 2025, “la geopolítica será un factor a tener en cuenta por los inversores y el rendimiento del mercado”.

Otros activos: oro y renta variable

Si bien el petróleo es ahora protagonista, puede haber otras derivadas. Por ejemplo, Ned Naylor-Leyland, gestor de inversiones, oro y plata de Jupiter AM, destaca que los metales preciosos, en este escenario de volatilidad de mercado, tensiones geopolíticas e incertidumbre macroeconómica, vuelven a poner en juego su histórico rol de depósito de valor, comportándose de manera distinta a las acciones y los bonos. El oro ya supera la cota de los 4.400 dólares por onza, con una subida de alrededor del 2% en medio de la detención de Nicolás Maduro.

Asimismo, Javier Molina, analista senior de mercados para eToro, asegura que la situación en Venezuela “añade ruido inmediato”. Si bien el experto hace énfasis en el mercado del petróleo, también añade que este tipo de episodios “suelen traducirse en movimientos tácticos y repuntes de volatilidad, pero rara vez alteran por sí solos la tendencia estructural de los activos de riesgo”. En definitiva, se trata de un recordatorio de que el corto plazo “puede ser incómodo, incluso dentro de un ciclo alcista”.

En este punto, Molina recalca que la tendencia de fondo sigue siendo alcista y estar invertido “continúa teniendo sentido, especialmente en compañías con beneficios visibles y momentum positivo”. Eso sí, es consciente de que “este ya no es un mercado para la complacencia”, ya que la geopolítica, la fragilidad del ciclo macroeconómico y la elevada concentración “obligan a extremar la gestión del riesgo, ajustar tamaños de posición y aceptar que la volatilidad forma parte del camino”. De momento, y antes de la apertura de los mercados de renta variable americanos, los índices bursátiles europeos evolucionaban a media sesión ligeramente al alza.

Foto cedidaChristian Gherardi, Senior Partner & Managing Director de Snowden Lane

Con tres décadas de experiencia en la industria financiera, Christian Gherardi, Senior Partner & Managing Director deSnowden Lane, se muestra optimista respecto al futuro del negocio offshore en Estados Unidos, en particular desde Miami. En diálogo con Funds Society, anticipa, en un contexto en el que grandes bancos han reducido su exposición por presiones regulatorias, un mayor flujo de capitales desde Latinoamérica hacia EE.UU., impulsado por la búsqueda de estabilidad, acceso al dólar y oportunidades de inversión. Destaca, asimismo, el posicionamiento estratégico de la oficina de Coral Gables como uno de los principales hubs de la firma.

Gherardi –hijo de un italiano y una brasileña– construyó una carrera marcada por la constancia y la experiencia acumulada en distintas etapas y empresas del sistema financiero. “Empecé trabajando muy joven, lavando autos puerta a puerta a los nueve años”, recuerda. «Hice lo mismo hasta los doce. Debí de lavar cientos de coches, hasta tal punto que, después de cumplir los doce, nunca más volví a lavar otro coche en mi vida”, bromea.

Luego pasó por el negocio familiar durante la universidad y dio sus primeros pasos en servicios financieros como pasante en Merrill Lynch, en una entonces poco habitual oficina de commodities en el sur de Florida.

Tras una breve experiencia en una empresa de remesas, Uno Remittance, se incorporó a Citigroup, donde permaneció 19 años. Más tarde se sumó a Bulltick, una firma independiente de origen mexicano con operaciones en Estados Unidos y México, antes de desembarcar en Snowden Lane, donde hoy lleva más de dos años como socio senior y tiene su equipo internacional de asesores.

Gherardi hace foco en algo crucial: los lazos culturales y emocionales con sus clientes. “Creo que es muy importante tener experiencia en los mercados con los que se hacen negocios –relata–. Mi madre es brasileña, mi padre es italiano y mis tres hermanas son estadounidenses de primera generación”.

Destaca también que, aunque se educó en Estados Unidos, nunca perdió contacto con sus raíces. “Tengo muchos amigos y familiares en el resto de Sudamérica, concretamente en Perú y en algunos otros lugares. Así que, basándome en todo eso, he adquirido mucha experiencia. He estado expuesto a estas culturas, a los idiomas, a la gente. Y eso hace que sea mucho más fácil hacer negocios en mercados en los que entiendes el idioma, la cultura, a la gente. Todo eso es muy importante», explica.

El negocio offshore en EE.UU.: retroceso y oportunidad

Desde su perspectiva, el negocio offshore estadounidense atravesó distintas etapas. “Pasó de prácticamente no existir, a convertirse en un gran mercado, y luego a vivir un fuerte retroceso”, explica. En la última década, el endurecimiento regulatorio, las multas y la necesidad de un mayor control en materia de compliance llevaron a muchas grandes entidades a reducir o abandonar este segmento.

Sin embargo, Gherardi considera que ese repliegue abrió espacio para firmas especializadas. “Muchas instituciones se asustaron por los riesgos de no hacer las cosas correctamente. Pero eso no elimina la necesidad del cliente”, afirma. En ese sentido, destaca que Snowden Lane está bien posicionada para capturar esa demanda, con una estructura preparada y foco en el asesoramiento adecuado.

Uno de los pilares de esa estrategia es la oficina de Coral Gables, que hoy es una de las más grandes de la firma a nivel global. “No solo por el tamaño, sino por su ubicación estratégica”, subraya el profesional. Miami, agrega, es el punto de entrada natural de Latinoamérica hacia EE.UU., tanto por cercanía geográfica como por vínculos culturales y financieros.

La diversidad del equipo es otro factor distintivo. En Coral Gables conviven asesores de múltiples nacionalidades: brasileños, italianos, venezolanos, dominicanos, mexicanos y coreanos, entre otros. A esto se suma la oficina de Nueva York, que también funciona como un hub relevante dentro de la organización. Gherardi anticipa a Funds Society que busca ampliar su equipo.

Flujos de capital y perspectivas macroeconómicas

“No veo ninguna posibilidad a corto plazo de que se produzca una gran repatriación de fondos hacia Sudamérica y Latinoamérica, en lugar de permitir que ese dinero permanezca en Estados Unidos. De hecho, creo que va a entrar más dinero en Estados Unidos que el que va a salir de Estados Unidos hacia esos países”, asegura.

En cuanto al impacto del contexto macroeconómico, reconoce que influye de manera constante en las decisiones de inversión, pero insiste en la importancia de evitar reacciones emocionales. “El desafío es entender dónde estaremos dentro de seis meses o un año. Si no hay señales claras de un cambio drástico, lo mejor suele ser mantener el rumbo”, explica, luego de contar el proceso que atravesaron sus clientes a principios de 2025 con la política arancelaria de Donald Trump y su impacto directo en el mercado.

Gherardi considera que se aprende todos los días. Pero en 2025, aprendió sobre todo cosas de Japón, ya que muchos de sus clientes preguntaron por el yen. De cara a 2026, sigue creyendo que la mayoría de los clientes acaudalados de América Latina, América del Sur y del extranjero creen en los Estados Unidos y en la economía estadounidense. Prevé un escenario en el que «seguirá habiendo una gran afluencia de dinero hacia los Estados Unidos, hacia las inversiones estadounidenses, hacia los bancos estadounidenses, hacia las empresas de corretaje estadounidenses y hacia las oficinas familiares estadounidenses». En su opinión, continuará el interés por los productos de renta fija, los alternativos y la renta variable estadounidense. «Creo que todos esos sectores seguirán teniendo mucha demanda», indica.

Según Gherardi, en el año pasado hubo dos productos por los que todos los inversores le preguntaron, casi por primera vez: la inteligencia artificial y las criptomonedas, y “solo se pueden encontrar aquí, en Estados Unidos”. Esa es, en su opinión, “una gran tendencia en 2025, y creo que también va a seguir así en el futuro. No creo que eso vaya a cambiar en 2026”, vaticina.

El experto también comenta que, años atrás, nadie hablaba de activos alternativos. Sin embargo, hoy «vemos al al espacio de inversión alternativa como algo muy importante, ya que permite diversificar carteras. Es muy importante diversificar cualquier cartera, ya que la diversificación reduce el riesgo. Pero, al mismo tiempo, no conviene diversificar tanto que se elimine todo el riesgo, porque entonces tampoco se gana dinero. Hay una línea delgada entre una cosa y la otra», reflexiona. «En otras palabras –continúa–, si se diversifica tanto que todo se convierte en una cobertura, básicamente se queda en tablas. Se gana y se pierde, se gana y se pierde».

Respecto a los ETFs, cree que son «una gran oportunidad» para los clientes. «A veces, cuando se invierte en fondos gestionados, lamentablemente, algunos de ellos tienen ratios de gastos muy elevados, mientras que los ETFs tienen ratios de gastos muy bajos, y es algo muy positivo para los ETFs. ¿Qué sentido tiene pagar todos estos gastos a profesionales que no superan el rendimiento de los índices?», pregunta.

Finalmente, Gherardi remarca el valor del acompañamiento profesional en momentos de volatilidad. Según su experiencia, los clientes valoran contar con asesores que los ayuden a no tomar decisiones impulsivas. “Cuanto más se elimina la emoción de la inversión, mejores son los resultados”, concluye.

El bróker Alpari ha analizado las principales diferencias entre el enfoque de inversión y comercio de las distintas generaciones en su nuevo informe. Los hallazgos detallan diferencias generacionales significativas, así como ciertas similitudes entre los grupos de edad en lo que respecta a los hábitos de inversión y comercio.

En primer lugar, el estudio analiza el enfoque de inversión y la tolerancia al riesgo de los baby boomers, nacidos entre 1946 y 1964. El bróker revela que el objetivo principal de esta generación es su ingreso de jubilación y la preservación de su capital. Los baby boomers invierten en activos como acciones, bonos, fondos de inversión e inmobiliario, y probablemente tengan un plan de retiro con retiros sistemáticos. Tienden a ser aversos al riesgo, ya que dependen de sus inversiones para los ingresos de su jubilación, por lo que son cautelosos ante posibles pérdidas. Esta generación suele obtener información de inversión a través de asesores financieros, medios de comunicación tradicionales e instituciones financieras consolidadas.

De 1965 a 1996

También se ha analizado el enfoque de inversión de la generaciónX, nacida entre 1965 y 1980. Según sus conclusiones, esta generación, actualmente de entre 45 y 60 años, se centra principalmente en la acumulación de riqueza, la gestión de herencias y el equilibrio entre las necesidadesfamiliares y la seguridadfinanciera futura. Lo que diferencia a esta generación de los Baby Boomers es que, por lo general, tienen una mayor tolerancia al riesgo. La Generación X tiende a equilibrar crecimiento con seguridad e ingresos, manteniendo una tolerancia al riesgo moderada en general. Suelen obtener información de inversión a través de asesores tradicionales, medios financieros y análisis independientes. A diferencia de los Baby Boomers, la Generación X tiende a incluir sus propias investigaciones online en la toma de decisiones.

Respecto a los hábitos de inversión de los millennials, nacidos entre 1981 y 1996, el análisis muestra que esta generación se enfoca en establecer objetivos financieros, como la jubilación anticipada o la construcción de riqueza a largoplazo. «Las acciones tecnológicas y las criptomonedas son inversiones muy populares, al igual que las inversiones ESG (ambientales, sociales y de gobernanza). Alpari indica que los Millennials están abiertos a asumir riesgos calculados y se sienten cómodos con la volatilidad. Esta generación utiliza aplicaciones financieras, redes sociales, educación online, comunidades de pares y asesores financieros para obtener información de inversión. Los Millennials se sienten mucho más cómodos investigando y aprendiendo online que las generaciones mayores», apuntan las conclusiones.

Generación Z y Alpha

Por último, los hábitos de inversión de la generación Z, la generación más joven actualmente y que comprende a los nacidos entre 1997 y 2012, muestran que empiezan a invertir alrededor de los 19 años y, al igual que los Millennials, está interesada en inversionesESG y criptomonedas. El bróker también reveló que las acciones fraccionadas son populares entre esta generación, que puede tener menos capital para invertir que sus mayores. La Generación Z suele recurrir a fuentes online como TikTok y YouTube para obtener información de inversión, y frecuentemente utiliza aplicaciones financieras y plataformas de trading gamificadas.

En cuanto a la generación alpha, nacida entre 2010 y 2024, el bróker anticipa que indica que esta generación experimentar una mayor desigualdadde ingresos a nivel mundial y que esta generación podría crecer con una sólida educación financiera y acceso a herramientas financieras digitales. «Esto podría significar que, al llegar a la adultez, podrían sentirse más cómodos explorando activos más complejos», matizan.

Objetivos comunes

Según sus conclusiones, los objetivos universales entre las generaciones son: construirriqueza, lograr estabilidad financiera y prepararse para la independencia financiera. Muchos inversores ahora eligen plataformas digitales para invertir, siendo los Millennials y la Generación Z quienes optan por aplicaciones móviles intuitivas. «Aunque algunas generaciones tienden a asumir riesgos y otras prefieren preservar su capital, algo que todas tienen en común es el deseo de soluciones financieras accesibles, confiables y que les den poder de decisión», matizan desde la firma.

En opinión de Alexey Efimov, analista de mercado en Alpari, es interesante observar tanto las similitudes como las diferencias en los hábitos de inversión entre generaciones. «Los Millennials y la Generación Z suelen coincidir, dando gran importancia a las inversiones ESG y mostrando apertura hacia las criptomonedas, como destacan encuestas recientes. La Generación X, por su parte, hace de puente con los Baby Boomers, manteniendo una mayor tolerancia al riesgo pero favoreciendo los vehículos de inversión tradicionales, aunque muchos expresan preocupación por su preparación para la jubilación», concluye Efinov.

La Federación de Bolsas de Valores Europeas (FESE) ha celebrado la publicación de un nuevo informe elaborado por la consultora Oliver Wyman, que propone recomendaciones clave para abordar la fragmentación de la liquidez en los mercados bursátiles de la Unión Europea. Bajo el título “La matriz de liquidez: Abordando la fragmentación en los mercados de renta variable europeos”, el estudio llega en un momento crucial, en plena revisión del proyecto de la Unión de Ahorro e Inversión (SIU) por parte de la Comisión Europea.

El informe destaca que, pese a los altos niveles de ahorro en Europa, la participación de los hogares en los mercados de capital sigue siendo limitada. Esta baja implicación se traduce en una dispersión de la liquidez y una actividad de negociación fragmentada entre múltiples plataformas, lo que dificulta la formación eficiente de precios y el acceso de los inversores.

Según Oliver Wyman, la fragmentación en los mercados secundarios de acciones representa un obstáculo significativo para atraer inversión privada, financiar la transición energética, fortalecer la defensa y mejorar la competitividad económica del bloque. El estudio subraya que unos mercados secundarios profundos y bien integrados son fundamentales para facilitar la financiación a largo plazo de las empresas, reducir el coste del capital y atraer nuevas salidas a bolsa (IPOs) dentro de la UE.

“Este informe es una contribución importante al debate sobre la integración de los mercados de capital. La UE necesita un marco que favorezca la competencia sin fragmentar en exceso la liquidez. Un sistema más transparente, accesible y menos complejo permitirá que más empresas se coticen en Europa, impulsando el crecimiento económico y reforzando la soberanía estratégica del continente”, señaló Niels Brab, presidente de FESE.

Por su parte, Magnus Burkl, responsable de Mercados de Capital en Europa en Oliver Wyman y coautor del estudio, remarcó que, si bien los mercados europeos son resilientes, existe un amplio margen de mejora: “La clave para mejorar la competitividad es activar lo que llamamos el ‘volante de capital’, fomentando la inversión a largo plazo y reduciendo la fragmentación entre los diferentes canales de negociación. Esta fragmentación representa cerca del 70% del total en Europa”.

La FESE ha reafirmado su apoyo a la Unión de Ahorro e Inversióny a las reformas que permitan a los mercados de capital europeos cumplir de forma más eficaz su papel en el desarrollo económico y social del continente.