China estrena el año del conejo con la vista puesta en las oportunidades y riesgos de su reapertura

| Por Beatriz Zúñiga | 0 Comentarios

El Año Nuevo Chino se inicia con la segunda luna nueva después del solsticio de invierno, trayendo consigo un nuevo signo, el conejo. Según su tradición, se trata de un símbolo de longevidad, paz y prosperidad, por lo que muchos esperan que 2023 sea un año de esperanza, sobre todo con la vista puesta en las oportunidades que puede brindar la reapertura de China.

“El Año del Conejo llega en un momento en que los inversores chinos esperan que los indicios de recuperación de los mercados a finales de 2022 auguren un futuro mejor. El año pasado fue difícil para la renta variable china, ya que el mercado se vio sacudido por los cierres por el COVID-19 y un sector inmobiliario en dificultades. Los inversores esperan que el año sea más gratificante, a medida que se despejen los nubarrones macroeconómicos, se recupere la confianza empresarial y los sectores clave sigan beneficiándose del impulso del Gobierno para aumentar la autosuficiencia de China”, afirman Virginie Maisonneuve, Global CIO Equity de Allianz GI, y William Russell, Head of Product Specialists Equity Asia Pacific de Allianz Global Investors.

Según argumentan desde Allianz GI, hay cinco razones por las que este Año del Conejo podría ser positivo para los inversores: “En primer lugar, la relajación de las medidas cero-COVID podría liberar tres años de demanda de consumo reprimida, ayudando a impulsar el crecimiento económico. Además, las políticas para aliviar las presiones de financiación en el mercado inmobiliario también podrían apoyar a la economía. En tercer y cuarto lugar, las tensiones con EE.UU. parecen remitir y el impulso de China hacia la autosuficiencia puede beneficiar a áreas como el software, la sanidad, los semiconductores y los vehículos eléctricos. Por último, las valoraciones de la renta variable china están en niveles razonables y creemos que se dan las condiciones para una recuperación de los beneficios”.

Para Stephen Li Jen, CEO de Eurizon SLJ Capital Ltd, para reactivar la economía, Pekín debe primero recuperar la confianza de los consumidores. “Los incentivos fiscales y monetarios por sí solos no serán suficientes: los multiplicadores son clave, y vienen determinados por la confianza generalizada. Lo mismo puede aplicarse al mercado inmobiliario. Las políticas del último año y medio han socavado notablemente la confianza de los ciudadanos, por lo que es necesaria una amplia labor de recuperación”, afirma Li Jen.

En su opinión, echando la vista atrás, 2020-2022 fue un poco como una carrera entre la liebre (China) y la tortuga (el resto del mundo). China controló primero la propagación del COVID en 2020 y se adelantó al resto del mundo, solo para » dormitar» y aplicar reformas extrañamente agresivas que perjudicaron el crecimiento. Pero tras «despertarse», la liebre ha reanudado la carrera, centrada en acabar en primera posición y decidida a no cometer más errores políticos. “En definitiva, Pekín necesita pulir su imagen en el mundo. El deterioro de su reputación en el último año ha sido vertiginoso, y todo este daño reputacional ha sido autoinfligido. Como resultado, creo que Pekín también dará un giro a su política exterior: se acabó el dragón grande y asustadizo; ¡que aparezca el panda sonriente!», afirma Li Jen de Eurizon.

¿Rally en renta variable?

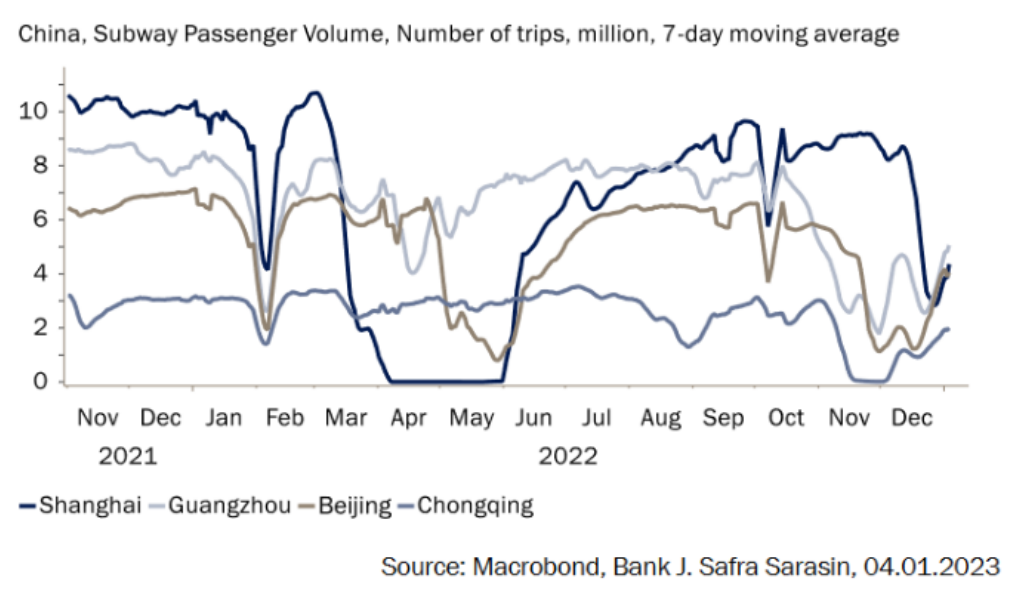

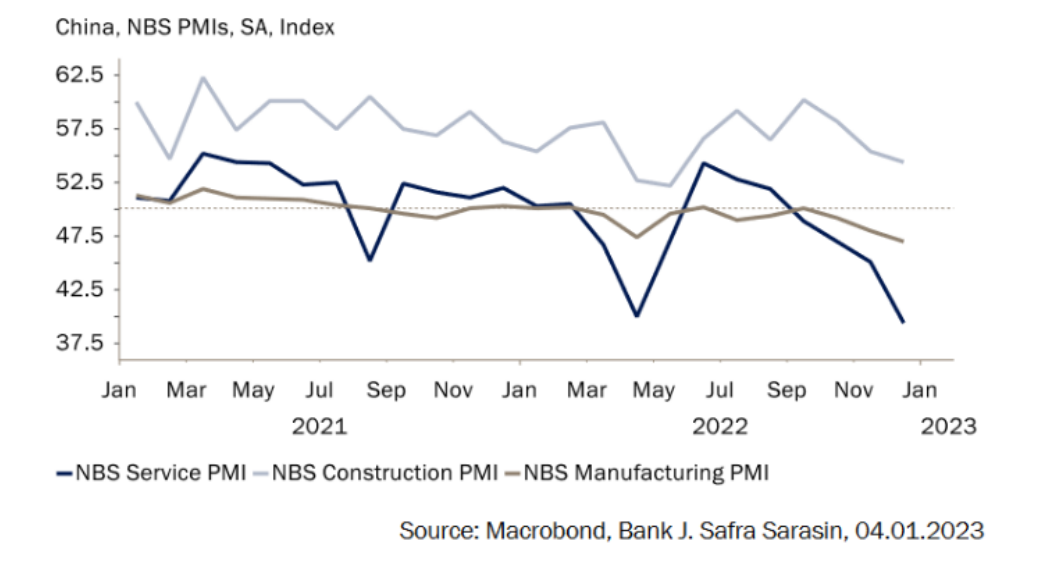

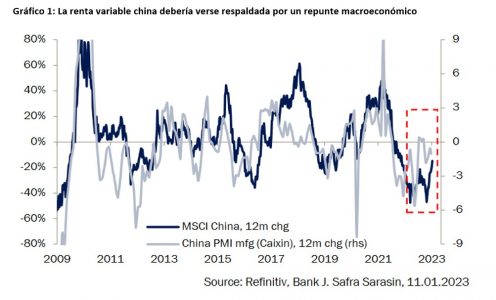

«El Año Nuevo Chino, que comenzará el próximo 22 de enero, debería ser un buen año para el mercado de renta variable del país», asegura Sean Taylor, Chief Investment Strategist para Asia Pacific de DWS. Por eso, uno de los mercados que vigilan con atención los inversores es el de renta variable, ya que después de un año en el que el MSCI China descendió un 14,7%, debido sobre todo a la política de la política de cupón cero del país y los problemas del sector inmobiliario, China volvió a atraer gradualmente la atención de los inversores en el último trimestre de 2022.

Los mercados bursátiles ya han anticipado una notable mejora. El MSCI de China ha ganado cerca de un 11% en lo que va de año (a 19 de enero de 2023). Desde que el mercado bursátil tocó fondo, a finales de octubre del año pasado, el índice ha recuperado incluso un 50% de terreno, tras haber sufrido previamente pérdidas masivas. A la vista de este rápido repunte, la cuestión es si la bolsa china ha subido demasiado rápido. «Todavía hay margen para que los precios sigan subiendo», espera Taylor. El mercado bursátil chino ha dejado atrás la larga tendencia bajista que comenzó en febrero de 2021, afirma. Hasta ahora, sólo se ha recuperado una pequeña parte de las pérdidas de precios.

Según Marco Mencini, gestor de Cartera Senior Equity en Plenisfer Investments, parte del ecosistema de Generali Investments, «este nuevo interés de los inversores se debe a las decisiones del Gobierno chino encaminadas, por una parte, a paliar las medidas de lucha contra el COVID y, por otra, a la adopción de medidas para contener la crisis del sector inmobiliario, en el que varios observadores estiman que se inyectarán más de 180.000 millones de dólares de crédito. La renta variable china expresa ahora múltiplos de 11 veces los beneficios esperados, valores significativamente inferiores a la media de los últimos 5 años, en torno a 14 veces los beneficios. Hay que recordar que el ciclo de revisión a la baja de los beneficios en China comenzó antes que en el resto del mundo y que el margen operativo del MSCI chino pasó de alrededor del 14% entre 2019 y 2021 al 10,8% en 2022. Los ingresos también se revisaron a la baja en 2022 debido a la baja inflación en China y a la ralentización de la economía”, explica Mancini.

Según el gestor, es probable que la renta variable china arroje rendimientos positivos en los próximos 12 meses, dada la probable recuperación de la economía y el nivel actual de las valoraciones. Una visión que los expertos de Allianz GI también comparten: “Las valoraciones de las acciones chinas parecen razonables y los beneficios empresariales podrían estar a punto de repuntar, pero los factores más importantes son que ya se están haciendo progresos en las dos áreas que causaron los mayores problemas el año pasado: el COVID y el mercado inmobiliario, como exponemos a continuación. Y de cara al futuro, varios temas seculares pueden hacer de China un caso convincente de inversión a largo plazo”.

Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM, se muestra muy contundente al afirmar que China será la pieza que reactive la renta variable en los mercados emergentes, dado que el país sigue representando más del 30% de la capitalización del mercado de renta variable de los mercados emergentes. “Desde JSS Sustainable AM, creemos que el mercado de renta variable china tiene aún más recorrido en el ciclo actual, dado que incluso tras el repunte del 25% (frente a la renta variable global) desde sus mínimos de octubre, sigue cotizando más de un 30% por debajo de sus niveles relativos de los últimos 10 años”, indica Chivakul.

Por su parte, Diogo Gomes, senior CRM de UBS AM Iberia, advierte que el inversor tampoco podrá ignorar las oportunidades de la renta variable china onshore. Según explica, este segmento se ha se ha comportado mucho mejor que no solo el índice MSCI China A, sino también al MSCI World.

“El mercado onshore chino representado por el MSCI China A Onshore (r) Index sólo ha obtenido una rentabilidad del 3,8% anual desde marzo de 2007 hasta noviembre de 2022, por debajo del mercado global (representados por el MSCI World Index). La cuestión no es si China sigue siendo invertible; se trata de saber dónde pueden estar las oportunidades de alfa”, afirma Gomes.

¿Qué riesgos se pueden esperar?

Pese a los argumentos a favor de la renta variable china, los expertos recuerdan que para el país sigue existiendo riesgos a largo plazo. En particular, los inversores se han mostrado preocupados por la percepción de un cambio de orientación de los nuevos dirigentes hacia objetivos que podrían implicar políticas más redistributivas, recortar la libre empresa privada y obstaculizar el crecimiento económico.

“Es demasiado pronto para sacar conclusiones definitivas y, ahora que se ha confirmado el equipo de liderazgo para el tercer mandato del Presidente Xi, vigilaremos el enfoque del gobierno sobre el crecimiento económico, así como su postura hacia el sector privado y los empresarios. Esperamos ver más claridad en las políticas que el gobierno aplicará en los próximos años”, señala Gomez.

Además, el experto de UBS AM Iberia reconoce que otra preocupación es que en China la tasa de envejecimiento es mayor que la de los países de la OCDE, lo que podría provocar que el país envejezca antes de enriquecerse. “Junto con el descenso de su tasa de natalidad, China podría caer en la trampa de la renta media, un fenómeno caracterizado por un menor crecimiento económico y de la productividad. El gobierno del gigante asiático está intentando mitigar esta situación aumentando gradualmente la edad de jubilación y apostando por el desarrollo tecnológico, como la automatización. Así las cosas, China es responsable de casi la mitad de las ventas anuales globales de robótica y alberga alrededor de la mitad de los robots instalados en el mundo”, explica.