Los gestores de fondos de crédito privadoen Norteamérica esperan que las condiciones en torno a la tensión financiera y los impagos se estabilicen y mejoren gradualmente durante los próximos 12 meses, según un informe independiente encargado por Ocorian, proveedores de servicios para activos en Estados Unidos y a nivel global.

El estudio, realizado entre gestores de crédito privado de Estados Unidos y Canadá que supervisan activos por valor de 1 billón de dólares bajo gestión, dibuja un mercado que no es ni complaciente ni defensivo, sino cada vez más disciplinado a medida que madura y absorbe los efectos de un rápido crecimiento.

Más de cuatro de cada cinco gestores (el 84%) esperan que el nivel de tensión financiera e impagos entre los prestatarios mejores en el próximo año, mientras que otro 10% prevé que las condiciones se mantengan en líneas generales sin cambios. Solo una pequeña minoría (6%) anticipa un deterioro. Los resultados sugieren que los gestores consideran que el estrés actual es manejable y que ya está reflejado en los estándares de concesión de crédito, en los precios y en el seguimiento de las carteras.

Los gestores señalan una estructuración más estricta, un mayor grado de interacción con los prestatarios y una mayor selectividad como elementos clave de su perspectiva. Se espera un uso creciente de los intereses payment-in-kind (PIK), ya que el 90% anticipa cierto aumento en los próximos dos años. Más que verse como una solución en sí misma, el PIK se percibe como una herramienta de gestión de flujos de caja que puede dar margen a los prestatarios, al tiempo que exige un escrutinio más estrecho y una supervisión más activa por parte de los prestamistas.

Al mismo tiempo, los gestores mantienen una visión realista sobre los riesgos asociados al rápido crecimiento del sector. El mercado global de crédito privado, estimado en torno a los 3 billones de dólares a comienzos de 2025 y con previsiones de alcanzar los 5 billones en 2029**, continúa atrayendo capital, intensificando la competencia por los activos.

En torno al 71% de los gestores se declara muy preocupado por el riesgo de que las fuertes entradas de capital fomenten una concesión de crédito agresiva, mientras que el resto se muestra bastante preocupado. Esta ausencia de complacencia refleja una mayor concienciación sobre la disciplina en la originación como factor diferenciador en un mercado cada vez más concurrido.

Los gestores también son conscientes de la opacidad inherente a los mercados de crédito privado, reconociendo que la limitada transparencia puede complicar la valoración y la evaluación del riesgo. No obstante, los encuestados subrayan que esta opacidad es una característica histórica de la clase de activo y no una vulnerabilidad nueva, lo que refuerza la importancia de la gobernanza, el reporting y los controles operativos.

Todos los gestores encuestados afirmaron mantener un nivel elevado de vigilancia sobre los focos de tensión financiera y el riesgo de impago, y más de la mitad (55%) se declararon muy preocupados. Esta preocupación no se plantea como alarmismo, sino como una parte esencial de la gestión profesional del riesgo en un mercado diseñado para poner precio, supervisar y gestionar el estrés crediticio.

Vincent Calcagno, responsable de crecimiento en Estados Unidos de Ocorian, señaló: «Aunque los gestores de crédito privado están asumiendo riesgo, no lo están ignorando. La expectativa de un crecimiento continuado convive con una evaluación realista de los riesgos, las valoraciones y la incertidumbre en materia de políticas. Es un mercado que se está adaptando, no replegando».

El conflicto en Oriente Medio ha pasado de ser percibido como algo temporal, calculado y descontado a ser visto como un conflicto con mayor duración e impacto en el mercado energético. El sentimiento de los inversores está cambiando, lo cual se refleja en la encuesta global a gestores de Bank of America de marzo. Sus resultados muestran un aumento de liquidez, pero sin producirse caída de la renta variable ante la preocupación por Irán.

La principal conclusión es que el conflicto y evolución del crédito privado ponen fin al optimismo desmedido de los últimos meses en el mercado de fondos. Según el equipo Investment Strategist de BofA, dirigido por Michael Hartnett, “el mercado de fondos en marzo se muestra lo suficientemente bajista como para vender petróleo por encima de 100 dólares/barril, vender DXY por encima de 100, comprar GT30 al 5 % y comprar SPX a 6600”. Sin embargo, consideran que el posicionamiento está lejos de los niveles extremadamente bajistas observados en los mínimos recientes de los activos de riesgo.

Optimismo y riesgos

Según la encuesta, el optimismo sobre el crecimiento global cae al 7% neto desde el 39%, las expectativas de inflación suben al 45% neto desde el 9%, el optimismo sobre la bajada de tipos es el más bajo desde febrero de 2023. “Pero nadie contempla una recesión, la probabilidad de un aterrizaje forzoso es de tan solo el 5% frente al 46% que no prevé aterrizaje y el 44% que prevé un aterrizaje suave”, matizan desde BofA.

En opinión de Diego Franzin, director de estrategias de cartera de Plenisfer Investments, parte de Generali Investments, a corto plazo, la evolución del mercado seguirá dependiendo principalmente de las noticias relacionadas con el conflicto en Irán. “La evolución de los tipos de interés ya refleja las expectativas de un nuevo repunte de la inflación y una posible respuesta de los bancos centrales, ya que los responsables políticos siguen siendo muy conscientes del error de política monetaria cometido en 2022, cuando esperaron demasiado para subir los tipos después de que la inflación comenzara a acelerarse”, apunta Franzin.

Sin embargo, el experto de Plenisfer Investments advierte que el contexto macroeconómico difiere considerablemente del de 2022: “El impulso del crecimiento es más débil, la capacidad fiscal es significativamente más limitada en la mayoría de las economías desarrolladas y los niveles iniciales tanto de los tipos de interés como de la inflación son distintos”.

En términos de riesgos, en marzo la geopolítica y la inflación reemplazaron a la burbuja de la IA como los mayores riesgos extremos. Sin embargo, llama la atención que un 63% afirma que el capital privado/crédito es la fuente más probable de un evento crediticio sistémico, lo cual deja claro qué otro mercado están vigilando los inversores.

Implicaciones para el inversor

Este sentimiento, percepción y perspectiva del mercado en marzo se ha traducido en una rotación de posiciones, pasando de sectores en auge, como, por ejemplo, los bancos, a sectores en estanflación, como, por ejemplo, bienes de consumo básico. “En términos generales, la cobertura de posiciones cortas en dólares estadounidenses ha sido moderada, los inversores mantienen posiciones largas en materias primas (la mayoría desde abril de 2022) y conservan grandes sobreposiciones en renta variable, especialmente en mercados emergentes (la mayoría desde febrero de 2021), Japón (la mayoría desde mayo de 2024), bancos e industria, en marcado contraste con una importante posición corta en acciones de consumo discrecional (la mayor infraponderación desde diciembre de 2022)”, explican desde BofA.

Para Franzin, los activos de riesgo siguen pareciendo descontar, en cierta medida, un escenario relativamente benigno. “La opinión predominante entre los inversores en renta variable sigue siendo que el conflicto será de corta duración y tendrá repercusiones económicas limitadas. En nuestra opinión, sin embargo, las posibles repercusiones del conflicto llegan en un momento en que la economía global ya se enfrenta a una serie de vulnerabilidades estructurales, lo que aumenta el riesgo de un escenario de estanflación. En este contexto, los activos que se han visto penalizados principalmente por la dinámica de posicionamiento –entre ellos algunos mercados emergentes como Brasil – podrían ser de los primeros en obtener una rentabilidad superior una vez que el flujo de noticias comience a estabilizarse”, señala.

Desde la visión de Yves Bonzon, Chief Investment Officer (CIO) de Julius Baer, la actual corrección del mercado ofrece una oportunidad para iniciar o aumentar la exposición a clases de activos respaldadas por tendencias estructurales. «Destacan los bonos de mercados emergentes denominados en monedas locales y las acciones chinas, incluidas las vinculadas a la IA. Las acciones chinas se benefician de la continua señalización de Pekín a favor de un mercado alcista de renta variable controlado y sostenido, lo que implica la intervención del gobierno para mitigar las perturbaciones y la volatilidad. Además, China sigue siendo el único mercado que ofrece a los inversores exposición a la IA fuera de EE.UU., con la ventaja añadida de desarrollar la tecnología de una manera notablemente austera en términos de capital», defiende Bonzon.

Rendimiento de los activos

En opinión de Benoit Anne, Senior Managing Director y responsable del Grupo de Análisis de Mercados de MFS Investment Management, resulta especialmente interesante analizar el comportamiento de las distintas clases de activos desde el inicio de la guerra en Irán. Según su análisis, estamos observando una grave escasez de activos defensivos.

“Evidentemente, el precio del petróleo ha sido el claro ganador, con una subida de más del 40% desde el inicio de la crisis; y el dólar estadounidense también ha experimentado un repunte, aunque bastante modesto. En cambio, el oro, que durante un tiempo fue la estrella de los mercados, ha sufrido pérdidas superiores al 5,5% desde el inicio del conflicto. La duración tampoco ha tenido un buen comportamiento, con el índice UST y el índice Bund bajando alrededor de un 2 %, debido principalmente a la presión alcista sobre los rendimientos de los bonos del Estado. De cara al futuro, nos enfrentamos a un entorno altamente volátil dado el nivel extremo de incertidumbre geopolítica”, resume sobre el comportamiento de los principales activos del mercado.

Según su visión, y que el índice DXY ha subido alrededor de un 2,6% durante este periodo, no se puede descartar un cambio brusco de tendencia con respecto a los movimientos recientes, aunque esto seguirá dependiendo de la duración de la crisis geopolítica. “En esta coyuntura, el precio del petróleo se ha convertido en el barómetro más importante de los mercados mundiales. Solo un par de divisas han logrado apreciarse frente al dólar en las últimas dos semanas, entre ellas el peso colombiano y, en menor medida, el shekel israelí. Todas las demás clases de activos principales han bajado, algunas de ellas de forma bastante significativa. Las acciones de mercados emergentes, las acciones en euros y la deuda en moneda local de mercados emergentes se sitúan en la parte baja de esa clasificación”, concluye Anne.

Bank Lombard Odier & Co Ltd ha ampliado la oferta de su plataforma de fondos de arquitectura abierta PrivilEdge con el lanzamiento de PrivilEdge – Polar Capital Global Healthcare. Según explican, el vehículo está gestionado de forma activa, buscando capturar el crecimiento y la innovación del sector sanitario.

En concreto, el fondo adoptará una asignación dinámica entre líderes consolidados de gran capitalización en el sector salud y empresas biotecnológicas de vanguardia, con el objetivo de ofrecer rendimientos superiores con menor volatilidad que el índice MSCI World Healthcare.

Basándose en una asignación diferenciada dentro de los distintos subsectores sanitarios, el fondo combina un enfoque de alta convicción hacia las grandes capitalizaciones del sector con una estrategia diversificada en el universo biotecnológico. Según destacan, esto permite a los gestores construir una cartera diversificada y de alta convicción compuesta por entre 75 y 90 valores, abarcando todo el universo de inversión de compañías globales del sector salud y biotecnología. “La selección de valores se fundamenta en un enfoque basado en research, centrado en oportunidades asimétricas dentro del sector, respaldado por perspectivas globales y un exhaustivo análisis fundamental bottom-up, con el fin de generar alfa y priorizar los rendimientos ajustados por riesgo”, añaden.

“Creamos PrivilEdge para ofrecer a nuestros clientes un acceso cuidadosamente seleccionado a algunas de las mejores ideas de inversión externas del mercado. La plataforma sigue evolucionando, reforzando nuestra capacidad de ofrecer a los inversores fuentes de rentabilidad diversificadas. Este nuevo fondo del sector sanitario brinda a los clientes una opción para invertir en una asignación diferenciada y dinámica dentro del sector”, ha comentado Maxime Perrin, Head of Open Architecture en Lombard Odier.

Por su parte, Gareth Powell, gestor principal del PrivilEdge – Polar Capital Global Healthcare Fund, ha añadido: “El sector sanitario sigue siendo una de las áreas de crecimiento estructural más atractivas a nivel mundial, impulsado por la innovación, las tendencias demográficas y una demanda sostenida de mejores resultados. Con esta estrategia, combinamos nuestro enfoque de alta convicción hacia los líderes consolidados del sector con nuestra profunda experiencia en biotecnología para identificar oportunidades en todo el espectro de capitalización del mercado. Estamos encantados de asociarnos con Lombard Odier para poner nuestras capacidades especializadas en el sector salud a disposición de los clientes de la plataforma PrivilEdge”.

Los gestores dedicados del fondo suman 150 años de experiencia en el sector sanitario y utilizan esta profunda especialización para identificar los mejores activos en subsectores clave. Con el apoyo de más de 50 profesionales de la inversión, el equipo opera siguiendo un modelo boutique que combina equipos de inversión especializados e independientes con una plataforma operativa de alta calidad. Por ahora, el fondo está registrado para su distribución en Bélgica, Francia, Alemania, Italia, Liechtenstein, Luxemburgo, Países Bajos, España, Suiza y el Reino Unido.

BNY, compañía global de servicios financieros, anuncia que ha sido seleccionada para apoyar una optimización del modelo operativo de Allianz Global Investors (AllianzGI). Según explican, a través de esta relación estratégica, BNY proporcionará un modelo operativo de inversión integrado, con especial foco en soluciones globales de middle office y back office, así como en servicios de custodia, depositaría, agencia de transferencias y administración de fondos en Alemania, Luxemburgo y el Reino Unido.

La compañía destaca que esta optimización ayudará a preparar para el futuro el modelo operativo de inversión de AllianzGI, de modo que la firma siga contando con las plataformas tecnológicas escalables y de alto rendimiento que necesita para ofrecer una experiencia excepcional a sus clientes. Según su visión, situar la IA y una infraestructura moderna de datos en el centro de la operativa de la firma también contribuirá a mejorar la productividad, permitiendo trabajar con mayor rapidez, obtener información más clara y lograr mejores resultados tanto para los clientes como para los equipos.

“A medida que la industria de inversión y las necesidades de nuestros clientes siguen evolucionando, AllianzGI está aprovechando una oportunidad estratégica para optimizar su modelo operativo de inversión y posicionar nuestro negocio para el crecimiento futuro. Esta optimización integral de nuestro modelo operativo garantizará que podamos seguir ofreciendo a nuestros clientes el excelente servicio que conocen de AllianzGI durante muchos años”, ha señalado Steffen Lanzinner, director de Tecnología de Allianz Global Investors.

Por su parte, Emily Portney, Global Head of Asset Servicing de BNY, ha comentado: “Estamos encantados de trabajar tan estrechamente con AllianzGI en esta transformación estratégica tan importante. Nuestro enfoque innovador conjunto, nuestra experiencia complementaria y nuestra sólida afinidad cultural permitirán a AllianzGI centrarse en lo que más les importa: ofrecer el mejor servicio a sus clientes”.

Los hogares de alto patrimonio (HNW, por sus siglas en inglés) —aquellos con entre 5 y 20 millones de dólares en activos financieros— ahora controlan el 40% de los activos disponibles en EE. UU., frente al 18 % en 2013. Con el continuo crecimiento acelerado tanto de la población como de los activos del segmento HNW estadounidense, los gestores de activos están aumentando su enfoque en los esfuerzos de distribución hacia las prácticas de asesores centradas en este segmento, según The Cerulli Edge — «The Americas Asset and Wealth Management Edition».

El incremento en el número de opciones de afiliación independiente para asesores financieros ha provocado una afluencia de clientes HNW que siguen a sus asesores hacia estas prácticas, y los gestores de activos buscan aprovechar este cambio. Los ejecutivos de distribución enfocados en el mercado HNW consideran que los asesores de inversión registrados independientes (RIA, por sus siglas en inglés) (79 %) presentan la mejor oportunidad durante los próximos tres años.

“Los asesores que atienden principalmente a clientes HNW son prospectos ideales para los equipos de distribución de los gestores de activos que buscan vender inversiones alternativas y otros productos complejos”, afirma Chayce Horton, director asociado. “Sin embargo, los asesores pueden mostrarse reacios a invertir en estos productos debido a la falta de conocimiento sobre ellos. Muchos recurren a los gestores de activos en busca de orientación y análisis sobre estos productos.”

Según Cerulli, casi la mitad de las prácticas de asesores HNW considera que el acceso a gestores de cartera o especialistas en productos (49 %) es uno de los tres recursos más valiosos que ofrecen los gestores de activos, solo superado por los recursos de construcción de carteras (59 %). Cerulli recomienda que los gestores de activos incrementen el número de especialistas en productos dentro de sus equipos de distribución, especialmente aquellos que interactúan con asesores HNW.

“Los gestores de activos deben ofrecer proactivamente a los asesores acceso a especialistas en productos, junto con materiales educativos y de marketing relevantes, al distribuir alternativas y otros productos complejos”, explica Horton. “Los RIAs independientes, identificados por los ejecutivos de distribución como una de las principales oportunidades de crecimiento, también valoran recursos educativos adicionales, ya que suelen estar más aislados y menos propensos a disponer de un conjunto completo de herramientas. Los equipos de distribución que buscan expandir su negocio HNW deben demostrar un amplio conocimiento y especialización en productos para tener éxito”, concluye.

Pixabay CC0 Public DomainFoto: Mampu. puerto madero

A todo esto, ¿cómo va Argentina? Mientras el país tarda en salir a emitir deuda en los mercados internacionales y muestra tanto orden en la economía macro como recesión en el frente interno, un informe de Sergio González, Head Asset Management de Cohen, analiza las repercusiones de la última reforma tributaria, la famosa Ley de Inocencia Fiscal.

Los resultados de esta nueva reforma se inscriben dentro de los intentos de formalizar y reconstruir la economía financiera argentina y conseguir dólares para pagar la deuda y recapitalizar el Banco Central.

“A poco más de un mes de la reglamentación del Régimen de Inocencia Fiscal, cada vez son más los inversores que buscan poner a trabajar los dólares que hasta ahora tenían guardados fuera del sistema financiero. Este no es un blanqueo tradicional. No se trata de grandes capitales ocultos, sino de ahorristas que, a lo largo de los años, tomaron la decisión de mantener sus dólares en efectivo como protección frente a sucesivos episodios de inestabilidad económica y regulatoria”, señala el experto.

Entender el punto de partida

Tras años, o incluso décadas, de tener los ahorros en efectivo, es normal que al acercarse al mercado a través del Régimen de Inocencia Fiscal se tenga una relación distante con el sistema financiero local. De hecho, el sentimiento de desconfianza es legítimo.

Esto se traduce en un perfil de inversor particular, que tiene implicancias directas para la construcción del portafolio, explica Sergio González.

El primer movimiento suele ser conservador. El objetivo inmediato es preservar el capital en moneda dura y generar una renta previsible, sin asumir riesgos excesivos.

El horizonte de inversión inicial es corto. La confianza se va construyendo con el tiempo; el primer paso debe ser simple y claro.

La liquidez importa. Para muchos, la posibilidad de recuperar los fondos rápidamente es una condición no negociable.

La diversificación por tramo de duración y tipo de instrumento es una herramienta clave para equilibrar rendimiento y volatilidad.

El menú de inversión en dólares: tres categorías

El universo de instrumentos en dólares locales es amplio y el experto de Cohen lo resume en tres categorías: bonos soberanos de tramo corto, Obligaciones Negociables (ON) corporativas en dólares y Fondos Comunes de Inversión (FCI) en dólares.

Según González: “Los Fondos Comunes de Inversión son el vehículo natural para quienes buscan exposición al crédito corporativo o soberano en dólares sin asumir el costo operativo y analítico de la selección individual de títulos. La industria de FCI especializados en deuda corporativa en dólares acaba de superar los 1.000 millones de dólares bajo administración. Este hito refleja no solo un crecimiento cuantitativo, sino la consolidación del producto como una opción de inversión.

El contexto es favorable, pero no exento de riesgos

El experto de Cohen enumera los principales riesgos, siempre presentes en Argentina:

Riesgo soberano: los bonos del Estado argentino siguen sujetos a la evolución fiscal y de reservas. La mejora de fundamentos es real, pero el camino no está libre de volatilidad.

Riesgo crediticio corporativo: no todos los emisores tienen la misma solidez financiera. La dispersión entre créditos seguirá siendo alta, lo que refuerza la importancia de la selección.

Riesgo de liquidez en el secundario: algunos títulos, si bien líquidos para el estándar local, pueden presentar spreads bid-ask relevantes en momentos de estrés.

Riesgo de contexto internacional: la evolución del dólar global, las tasas internacionales y la percepción de riesgo emergente impactan en la valuación de estos activos.

Foto cedidaAlejandro Masseroni, Regional Sales Leader de Temenos

En sus 25 años operando en América Latina, en la compañía de tecnología bancariaTemenos han visto cómo la transformación digital se ha ido consolidando en la industria de gestión patrimonial. Mirando hacia delante, la expectativa de la firma es que esta tendencia se siga profundizando, con el mercado afluente como un espacio especialmente fértil para este tipo de soluciones.

Para el representante de la compañía para la región, actualmente recién estamos viendo el inicio de la ola de transformación tecnológica en la industria financiera. “Hoy estamos empezando a ver los primeros beneficios extendidos a otros mercados en temas de uso de educación financiera y canales digitales. Esa es la pieza que habilita que los usuarios de este tipo de productos estén más proclives o más predispuestos a adoptar herramientas –incluso la inteligencia artificial– para la parte de inversiones”, dijo Alejandro Masseroni, Regional Sales Leader de Temenos, en conversación con Funds Society.

A futuro, un espacio que están mirando con atención es el mercado de “afluentes”, un segmento más masivo al que las firmas de wealth management han estado abriendo las puertas, apoyados por la tecnología. “En el mercado más afluente es donde vemos que hay mayor potencial, por un tema de volumen”, explica.

El ejecutivo describe un efecto “bola de nieve” en la adopción de tecnología en el rubro. “Los usuarios que empezaron a usar sus herramientas para sus operaciones del día a día, para productos más sencillos, hoy son los que están confiando en invertir o haciendo sus primeras inversiones en esos canales”, comenta.

El potencial del mercado affluent

Para Masseroni, el encanto de tecnologías como la inteligencia artificial es que apoye la asesoría de inversión. No reemplazando al ejecutivo o asesor financiero, sino que entregando información, respondiendo a los intereses de los inversionistas y entendiendo sus necesidades. La idea, señala, es que los clientes lo utilicen como una especie de “copiloto”.

“En el mercado afluente, hay más para hacer en empoderar al ejecutivo”, señala el representante de Temenos. Dada la naturaleza masiva del sector, las herramientas tecnológicas tienen el potencial de amplificar la acción de un asesor financiero. “Es donde va a haber un cambio más drástico”, acota, en términos de crear nuevas herramientas y potenciar a los asesores.

En ese sentido, Masseroni destaca que es el mayor acceso a estrategias de inversión a patrimonios más pequeños el que ha estado empujando el crecimiento “importante” que ha mostrado el segmento affluent. “Lo importante es entender la nueva ola de inversores que hay gracias a estos canales digitales y estas formas de invertir nuevas”, indica.

Subiendo por la escalera de capitales, para las carteras de alto y ultra alto patrimonio, la visión de Temenos es que se va a generar un sistema de atención híbrido, que conserve algunas características de la asesoría financiera tradicional con el aporte de eficiencia de herramientas tecnológicas. Esto incluye aspectos operativos y también información especializada.

Dinámica en América Latina

En línea con esta tendencia, en la firma tecnológica ven un negocio atractivo en América Latina, donde tienen presencia desde hace 25 años. Actualmente, operan en México, Brasil, Argentina, Chile, Perú, Bolivia, Colombia y mercados de peso en Centroamérica y el Caribe.

Sobre cuáles ven como espacios con mayor potencial para crecer, Masseroni recalca que “el mayor potencial está donde está la menor penetración de la industria financiera en la población”. Por ejemplo, indica, México, que cuenta con una oferta amplia pero consolidado en ciertos segmentos de clientes, y Brasil, donde las plataformas de inversión no han visto la misma masificación que el sistema transaccional Pix.

Para esto, recalca, es fundamental que se construyan las bases y la educación, que traen confianza a la hora de usar plataformas. Para llegar a que la gente haga inversiones en estos canales, primero hay que establecer su uso en transacciones básicas y consumo de productos financieros más simples, como depósitos bancarios.

Por el contrario, donde ven una mayor penetración de herramientas tecnológicas en el rubro de wealth management es Chile y algunos mercados del Caribe y Centroamérica, destacando Panamá, República Dominicana, Bermudas y Bahamas, entre otros. En estos mercados, Temenos ha visto una alta actividad de transformación digital.

Este empuje lo han liderado los servicios a altos y muy altos patrimonios. Hoy, acota, Masseroni, “están buscando llegar a segmentos de patrimonios más bajos, para hacerlo más masivo”.

“Parte del potencial de la región es que también se invierte mucho”, donde las instituciones están aplicando los recursos para transformarse, agrega.

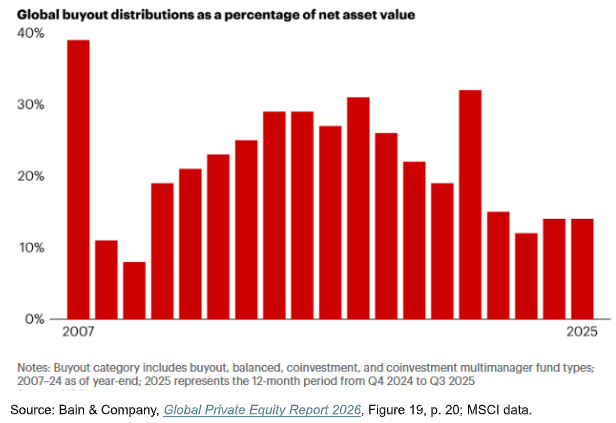

La reflexión parte de un contexto claro: menor liquidez, mayores niveles de apalancamiento y un ritmo más lento de creación de valor en portafolios. Las distribuciones han caído de forma significativa en los últimos años, mientras que los managers han extendido los periodos de tenencia ante la dificultad de ejecutar salidas en valuaciones atractivas.

De hecho, esta dinámica no es aislada. El Global Private Equity Report 2026 de Bain & Company confirma que las distribuciones se mantienen en niveles cercanos al 14% del NAV, muy por debajo de los promedios históricos, y que los periodos de tenencia se han extendido a aproximadamente siete años en promedio.

A esto se suma un importante stock de activos pendientes de desinversión (compañías aún en cartera), lo que continúa presionando los tiempos de liquidez en la industria.

En respuesta, la industria ha experimentado una ola de innovación financiera (incluyendo continuation funds, dividend recapitalizations, NAV lending y un mayor uso del mercado secundario), orientada a generar liquidez en un entorno más desafiante.

Sin embargo, como señala Gupta, sería incorrecto concluir que el private equity en su conjunto se ha vuelto más riesgoso.

Más bien, estamos observando una mayor dispersión entre managers. Algunos están recurriendo a herramientas que, si bien pueden ser útiles, también pueden implicar riesgos adicionales si se utilizan de forma agresiva.

A esto se suma una dinámica que empieza a cobrar mayor relevancia: los retos estructurales de los vehículos semilíquidos o evergreen. En un entorno de menores distribuciones, estos fondos pueden enfrentar descalces entre la liquidez ofrecida y la naturaleza ilíquida de los activos subyacentes, lo que en algunos casos ha llevado a ajustes en ventanas de liquidez o mecanismos de control de rescates.

Más que un problema aislado, esto refleja una realidad más amplia: la liquidez en private equity no puede “crearse” estructuralmente sin algún tipo de compensación en riesgo, plazo o valuación.

En este contexto, la clave no está en evitar la clase de activo, sino en elevar el nivel de selectividad.

Coincidimos con el punto central del artículo: existen segmentos del mercado donde el binomio riesgo-retorno sigue siendo atractivo sin necesidad de asumir riesgos adicionales. En particular, el lower mid-market ofrece menores niveles de competencia, valuaciones más razonables y mayor potencial de creación de valor operativo. Asimismo, la evidencia histórica sugiere que los emerging managers, con mayor alineación de intereses, pueden generar retornos superiores frente a plataformas más grandes.

Además, estos segmentos presentan una ventaja estructural relevante: una mayor flexibilidad en salidas, al no depender exclusivamente de IPOs o ventanas de mercado más restringidas.

En última instancia, el mensaje es claro: el private equity no ha cambiado en su esencia.

Hoy más que nunca, la diferencia entre el éxito y el bajo rendimiento radica en un factor, como bien destacan tanto el análisis de Flexstone como los datos de Bain: la selección del manager.

Con el apoyo de CFA Society Miami como socio, Funds Society organiza la primera edición de Funds Society Leaders Summit en Miami. Se trata de un encuentro dirigido a los líderes de la industria de la gestión de activos y patrimonios, creado por y para la industria.

El Funds Society Leaders Summit tendrá lugar el próximo 21 de abril, a las 10:00 am, en el Hotel AKA Brickell de Miami, un sofisticado refugio urbano ubicado en el distrito financiero de Brickell, con vistas a la bahía de Biscayne.

La jornada, que ha sido diseñada en colaboración con CFA Society Miami, contará con ponentes y expertos de primer nivel en áreas clave como gestión de activos, banca privada, family offices, fondos de pensiones y compañías de seguros, quienes analizarán los principales retos y tendencias que están marcando hoy la industria.

El programa combinará dinámicas de mesas redondas con espacios dedicados al networking, y concluirá con una sesión keynote, seguida de un cóctel en Casa Zeru, ofreciendo el entorno perfecto para intercambiar impresiones y seguir ampliando la red de contactos.

La jornada contará con la participación de panelistas que son referencia en la industria, como, por ejemplo, Raúl Henríquez, CEO y presidente de Insigneo Financial Group; Santiago Ulloa, fundador, Managing Partner y CIO de WE Family Offices; Jesús Valencia, Market Director- Florida International Market de UBS; y Rocío Harb, Director & Brand Manager de IPG Investment, entre otros nombres.

Participar en el Funds Society Leaders Summit

El evento no solo está abalado por CFA Society Miami, sino que el Funds Society Leaders Summit cuenta con el apoyo de Janus Henderson, M&G, Muzinich & Co, Capital Group, Fidelity, State Street Investment Management, Thornburg y VanEck.

Las plazas son limitadas, por lo que si aún no se ha registrado, le animamos a hacerlo lo antes posible, ya que el aforo es limitado. Si está interesado, póngase en contacto con este mail: elena.santiso@fundssociety.com

Pese al mensaje de prudencia que han enviado los principales bancos centrales de los mercados desarrollados tras sus reuniones de esta semana, los expertos de las gestoras internacionales consideran que, de cara al resto del año, la evolución de los tipos estará inevitablemente dominada por lo que ocurra en Oriente Próximo.

Según su visión, los bancos centrales de todo el mundo están adoptando una postura de “espera” a corto plazo, dado el riesgo de estanflación derivado del conflicto en Oriente Medio. “En los próximos meses, el impacto desigual sobre el crecimiento y la inflación en los distintos países determinará las próximas trayectorias de política monetaria”, señalaba recientemente Alessia Berardi, directora de Macroeconomía Global del Amundi Investment Institute.

En su último análisis, Berardi se adelantaba a lo visto esta semana: “La Reserva Federal pospondrá, y no revertirá, la flexibilización para proteger a los hogares más vulnerables, mientras que el Banco Central Europeo se enfrentará a una disyuntiva más marcada entre inflación y crecimiento, y mantendrá su postura durante los próximos trimestres. Por su parte, el Banco de Inglaterra prolongará su pausa en el ciclo de flexibilización y en Japón, las medidas de accesibilidad de la era Takaishi deberían moderar las presiones inflacionistas, y se espera que el Banco de Japón reanude su moderada trayectoria de subidas de tipos durante el verano”.

La Fed: mayor nivel de incertidumbre

Por su parte, la Fed -que tampoco tocó los tipos- también mandó un mensaje claro: los riesgos geopolíticos añaden un mayor nivel de incertidumbre a ambos lados de su mandato. Sin embargo, fuera de eso hubo pocos cambios en una declaración muy basada en el consenso. “En la rueda de prensa, el presidente Powell trató de ofrecer unas orientaciones prudentes y calmadas, subrayando la necesidad de no sobrerreaccionar a los acontecimientos actuales y recordando que ‘es pronto para saber cómo afectarán a los datos’ e insistiendo en que la incertidumbre es excepcionalmente elevada. También puso el acento en mantener la credibilidad en el control de la inflación, especialmente desde la óptica de las expectativas”, señala Max Stainton, estratega senior de Macroeconomía Global en Fidelity International.

En su opinión, Powell dejó claro que el Comité se siente cómodo adoptando un enfoque de esperar y ver mientras se desarrolla el impacto del conflicto, y destacó la necesidad de que la inflación de bienes se modere de forma significativa a lo largo del año. “Fue explícito al señalar que cualquier sesgo hacia futuros recortes sigue estando condicionado a que ese progreso se materialice”, añade.

Para Deborah Cunningham, directora de inversiones para los mercados de liquidez global en Federated Hermes, la decisión de la Fed de mantener los tipos sin cambios sigue siendo la postura más adecuada. Según argumenta, el actual conflicto con Irán no alcanza ni de lejos la magnitud de las perturbaciones observadas durante la pandemia de COVID, ni es comparable a la crisis financiera mundial de 2008, por lo que no hay justificación para recortar los tipos en cientos de puntos básicos.

“Al mismo tiempo, la inflación, incluso si los precios de la energía se estabilizan, sigue estando muy por encima del objetivo del 2% de la Fed. Esto deja abierta la posibilidad de una modesta subida de tipos, aunque no parece que este sea el escenario que se perfila mientras sigan avanzando las soluciones alternativas para la distribución segura de petróleo y gas o el conflicto termine en un plazo razonable”, reconoce Cunningham.

Lo que no ha pasado desapercibido son las nuevas proyecciones económicas de la Fed. En concreto, la senda mediana en el Summary of Economic Projections sigue apuntando a un recorte adicional de 25 puntos básicos tanto en 2026 como en 2027, sin cambios respecto a diciembre. Además, las previsiones de inflación se revisaron al alza —especialmente para 2026 y 2027— junto con un crecimiento algo más sólido del PIB real en 2027-2028 y a largo plazo (2,0% frente al 1,8% anterior), posiblemente reflejando ganancias de productividad relacionadas con la IA. “Esta revisión al alza ayuda a explicar por qué la tendencia central del tipo neutral a largo plazo aumentó ligeramente hasta el 2,9%-3,6% (desde el 2,8%-3,6%). Cabe destacar que ninguno de los 19 miembros del FOMC prevé subidas de tipos este año, y solo uno lo hace para 2027. En este contexto, sorprendió ligeramente que el presidente Powell señalara en la rueda de prensa que ‘se planteó la posibilidad de que el próximo movimiento pudiera ser una subida’”, coincide Martin van Vliet, miembro del equipo de Global Macro de Robeco.

BCE: intervendrá ante una crisis energética

En el caso del Banco Central Europeo (BCE), mantuvo los tipos sin cambios en el 2%, destacando un panorama de riesgos equilibrados entre la inflación y el crecimiento, así como la necesidad de seguir de cerca el conflicto en Oriente Medio. Por su parte, Lagarde destacó una demanda interna resistente y una inflación bien anclada en el objetivo, pero reiteró la disposición a intervenir en caso de crisis energéticas.

Para Ulrike Kastens, economista senior de DWS, lo relevante es que el BCE ya ha incorporado los efectos iniciales del aumento de los precios de la energía en sus proyecciones de crecimiento e inflación. “Como resultado, las perspectivas de inflación a corto y medio plazo han empeorado significativamente y las previsiones de inflación subyacente también han sido revisadas al alza”, matiza.

“Las nuevas proyecciones muestran una inflación ligeramente más elevada y persistente por encima del objetivo a medio plazo, mientras que las estimaciones de crecimiento se han revisado a la baja, reflejando el impacto negativo del aumento de los precios de la energía sobre la renta real. La orientación del BCE ha resultado menos restrictiva de lo que esperaba el mercado, manteniendo un enfoque flexible y decisiones tomadas reunión por reunión”, añade Antonella Manganelli, consejera delegada de Payden & Rygel para Europa.

Un aspecto relevante es que aunque la presidenta Lagarde destacó las diferencias con respecto a 2022, también dejó claro que el BCE haría todo lo necesario para garantizar la estabilidad de precios a medio plazo. En opinión de Konstantin Veit, gestor de carteras de PIMCO, el BCE estará atento a los efectos indirectos sobre la inflación subyacente y seguirá muy de cerca las expectativas de inflación.

“Por ahora, solo esperamos un discurso restrictivo, pero creemos que el umbral que debe superar el BCE para ignorar por completo un periodo de inflación superior al objetivo es algo más alto que antes de 2022. Unas condiciones de partida diferentes, una política monetaria menos anclada a un escenario central y una menor dependencia de los modelos macroeconómicos podrían dar lugar a un BCE más flexible. Si el BCE decidiera actuar a lo largo de este año, a día de hoy no prevemos que suba los tipos más allá de lo que ya se descuenta en los mercados”, concluye Veit.

El BoE: unanimidad

En línea con el resto de instituciones monetarias, el Banco de Inglaterra (BoE) ha mantenido los tipos al 3,75% a la espera de ver el impacto de la guerra de Irán. “Hubo un tiempo en que parecía seguro que BoE redujera los tipos en esta reunión, pero, dado el conflicto con Irán, no es de extrañar que la institución haya decidido mantenerlos. Lo que llama la atención es que todos los responsables de la política monetaria votaron a favor de mantener los tipos sin cambios, lo que demuestra que incluso los miembros más moderados del comité quieren ver cómo evoluciona este conflicto antes de volver a bajarlos”, reconoce Luke Bartholomew, economista jefe adjunto de Aberdeen Investments.

Según Bartholomew, dado que los datos sobre el mercado laboral muestran que el crecimiento salarial sigue moderándose, sin duda hay argumentos de peso para bajar los tipos en algún momento. “Ahora que las perspectivas de inflación parecen más complejas, el BoE se centrará en mantener a raya las expectativas inflacionistas. Así pues, aunque el obstáculo para volver a las subidas de tipos es muy alto, la economía podría enfrentarse a una larga espera hasta la próxima bajada”,

Según los expertos, la combinación de las subidas de los precios de la energía impulsadas por factores geopolíticos, los riesgos de inflación más persistentes y la comunicación cautelosa del Comité de Política Monetaria (MPC) ha eliminado prácticamente la posibilidad de una bajada de tipos en marzo. “El mensaje ha sido de fuerte dependencia de los datos y mayor vigilancia, en línea con la exclusión por parte del mercado de las bajadas de tipos clave en 2026”, añade Martin Wolburg, economista senior de Generali Investments.

SNB y la fortaleza del franco suizo

A esta tendencia se ha unido también el Banco Nacional Suizo (SNB), que mantuvo su tipo de interés de referencia sin cambios en el 0%, en línea con lo esperado. Según explica Roger Rüegg, responsable de Multi-Asset Solutions en Zürcher Kantonalbank, la reciente fortaleza del franco suizo no parece suficiente para justificar un retorno a tipos de interés negativos. “Tras la reducción de las intervenciones en el mercado de divisas para debilitar la moneda a lo largo de 2025, el SNB también adoptó una postura prudente en el primer trimestre. En particular, en relación con el dólar estadounidense, es probable que sus vínculos con el Gobierno de EE.UU. influyan en este enfoque”, destaca el experto.

En el caso de Suiza, su preocupación por el Conflicto es diferente ya que la inflación se sitúa actualmente en el 0%. “La estabilidad de precios a medio plazo está respaldada, entre otros factores, por la caída de los precios de la electricidad, la moderación de la inflación de los alquileres, la fortaleza de la moneda y un crecimiento contenido de salarios y actividad económica”, añade Rüegg. Por ello, en este contexto, es previsible que el tipo de interés del SNB se mantenga en el 0% hasta finales de 2026.

BoJ: no cierra la puerta a subidas

Por último, el Banco de Japón (BoJ) también mantuvo sin cambios su tipo oficial, dejando la referencia para el mercado monetario en torno al 0,75%. Según los expertos, lo más relevante fue que el BoJ dijo que la economía japonesa sigue recuperándose moderadamente, aunque con algunas señales de debilidad, y señaló que la inflación subyacente había estado por encima del 2%, pero recientemente ha bajado hacia el 2% por factores como las medidas del Gobierno para aliviar el coste de la energía. “El escenario fundamental para continuar con la normalización de la política monetaria y con nuevas subidas de tipos sigue siendo válido, la combinación de datos aún pendientes y el cambio en los riesgos geopolíticos sugiere un enfoque de “esperar y ver” para esta reunión”, comenta Gregor M.A. Hirt, CIO de Multi Asset en AllianzGI.

También introdujo un tono de más cautela por el entorno global y la institución monetaria destacó la volatilidad de los mercados y la subida del precio del crudo tras el aumento de tensiones en Oriente Medio, y dijo que habrá que vigilar su impacto sobre crecimiento e inflación. Sin embargo, reiteró que, si se cumple su escenario económico y de precios, seguirá subiendo gradualmente el tipo de interés.