Instituciones financieras latinoamericanas y sostenibilidad: la radiografía de McKinsey

| Por Magdalena Martínez | 0 Comentarios

Las instituciones financieras latinoamericanas han sido generalmente más lentas para integrar la sostenibilidad en sus agendas estratégicas. Sin embargo, cuatro tendencias convergentes están reconfigurando rápidamente el enfoque del sector financiero regional hacia la protección ambiental y el cambio climático. Estas tendencias tienen potencial para hacer de 2023 un año significativo para las finanzas sustentables en América Latina.

En toda la región están aumentando los flujos de capital orientados a la sostenibilidad

A fines de 2022, alrededor de 80% de los países de América Latina habían actualizado sus contribuciones determinadas a nivel nacional (nationally determined contributions, o NDC, por sus siglas en inglés), sus compromisos para reducir las emisiones de gases de efecto invernadero (GEI) bajo el Acuerdo Climático de París, y las principales economías regionales adoptaron objetivos sustancialmente más ambiciosos.

Por ejemplo, México tenía originalmente como objetivo reducir las emisiones en 22 por ciento en relación con la línea de base para 2030, pero en noviembre de 2022 actualizó su NDC para establecer un objetivo más agresivo del 35 por ciento. Brasil actualizó su NDC en marzo de 2022 y ahora tiene como objetivo reducir sus emisiones de GEI en 37 por ciento desde los niveles de 2005 para 2025 y en 50 por ciento para 2030, antes de lograr la neutralidad climática en 2050. Al ampliar su compromiso más allá del clima, varios países latinoamericanos se han unido a la iniciativa 30×30 de High Ambition Coalition, que trabaja para proteger al menos 30 por ciento de las áreas terrestres y marinas del mundo para 2030.

La transición a una economía más sustentable presenta oportunidades para que las instituciones financieras beneficien el bienestar general de la sociedad al permitir una serie compleja de nuevos flujos de capital y opciones de financiamiento. Investigaciones del McKinsey Global Institute (MGI) señalan varias áreas en las que sería necesario aumentar las inversiones para reducir las emisiones de gases de efecto invernadero (GEI) (p. ej., construir infraestructura y activos de bajas emisiones, descarbonizar las industrias intensivas en emisiones), así como implementar medidas de mitigación y adaptación al cambio climático, y proteger el capital natural y la biodiversidad. La seguridad energética y la descarbonización pueden ser objetivos complementarios, ya que invertir en soluciones autosuficientes bajas en carbono puede acelerar la transición energética regional.

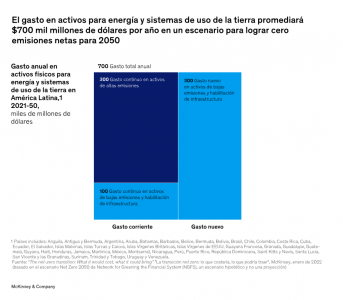

Según las investigaciones de la consultora, lograr el net zero para 2050 impulsará el gasto total de América Latina en activos físicos relacionados con la transición a 9,4 por ciento del PIB regional, o alrededor de 20 billones de dólares, con un gasto anual en activos físicos que aumentará en alrededor de 700.000 millones de dólares sobre la línea de base.

Brasil —con su vasta y diversa geografía, gran economía y abundancia de capital ambiental crítico, incluida la selva amazónica, uno de los tres sumideros de carbono más grandes del mundo— representa más de un tercio de las oportunidades regionales de financiamiento climático.

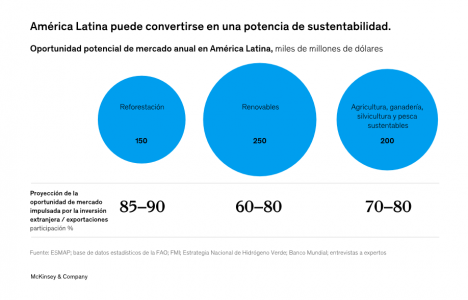

Más allá de la transformación de sus economías nacionales, los países latinoamericanos cuentan con ricas dotaciones y recursos naturales que serán fundamentales para la transición energética global:

- Recursos minerales. América Latina es una fuente importante de litio y otros recursos minerales clave necesarios para la transición energética. Argentina, Bolivia, Brasil y Chile tienen reservas probadas especialmente grandes.

- Energía renovable. El vasto potencial de América Latina para generar múltiples formas de energía renovable puede superar la futura demanda regional, presentando oportunidades de exportación de energía y productos relacionados.

- Biocombustible líquido. La expansión de la producción de biocombustibles líquidos en Argentina, Brasil, Colombia y Guatemala podría apoyar la descarbonización de los sistemas de transporte regionales y globales.

- Bosques. América Latina tiene una enorme capacidad para compensar las emisiones de carbono a través de la reforestación y la forestación (afforestation), incluido un estimado de 34 por ciento del potencial de mitigación total del mundo a partir de la reforestación. Los créditos de carbono voluntarios pueden incentivar las inversiones en la protección y restauración de ecosistemas, incluido el uso de técnicas agrícolas y forestales climáticamente inteligentes para fortalecer la captura y el almacenamiento de carbono. Se prevé que el mercado voluntario de créditos de carbono de Brasil alcance $15 mil millones de dólares en 2030 y $35 mil millones en 2040.

- Agricultura, ganadería y pesca. El gran sector primario de América Latina ofrece amplias oportunidades para invertir en agricultura, ganadería y pesca sustentables. La transformación de los clústeres de pesca costera y acuicultura en países como Chile, Ecuador y México puede crear una fuerte propuesta de valor de “economía azul” 9 que presenta importantes oportunidades de negocios en sectores dependientes de la biodiversidad como el turismo y la investigación biomédica.

La vulnerabilidad de América Latina al cambio climático probablemente aumentará los riesgos físicos y de transición de las instituciones financieras

A medida que América Latina se vuelve cada vez más vulnerable a los efectos del cambio climático, los riesgos físicos y de transición probablemente tendrán un mayor impacto en las instituciones financieras. La exposición de América Latina al riesgo climático se está intensificando rápidamente.

La región alberga 13 de los 50 países más susceptibles a los choques relacionados con el clima, y las crisis climáticas podrían empujar de 2,4 millones a 5, 8 millones de personas a la pobreza extrema en América Latina y el Caribe para 2030. Un análisis del McKinsey Global Institute sobre el perfil de riesgo de América Latina bajo un escenario de altas emisiones (RCP 8.5) encontró que la región está más expuesta a las olas de calor, humedad, sequías y degradación de los ecosistemas.

A medida que la inversión pública en conservación y resiliencia climática contribuye a ampliar la gama de oportunidades para la inversión privada complementaria, las instituciones financieras pueden ayudar a satisfacer la demanda mediante el desarrollo de su capacidad para identificar, medir y gestionar los impactos de los riesgos relacionados con el clima. Las instituciones que se posicionan para facilitar los flujos de capital privado que respaldan la adaptación, la resiliencia y la conservación climáticas pueden disfrutar de una ventaja competitiva significativa.

Los reguladores financieros y de mercado en América Latina están dirigiendo su atención a los riesgos y oportunidades ambientales

Los reguladores de otras regiones se activaron primero, pero sus contrapartes latinoamericanas ahora están comenzando a abordar el riesgo climático y otros aspectos de la sostenibilidad ambiental. Los bancos centrales, los reguladores del mercado de valores y las autoridades financieras de Asia, Europa y América del Norte continúan ampliando y perfeccionando los marcos regulatorios en torno al riesgo climático. En 2022, el uso de pruebas de estrés climático y análisis de escenarios se generalizó cada vez más. Se reforzaron los requisitos prudenciales para identificar y gestionar los riesgos climáticos y, en algunas jurisdicciones, se impusieron requisitos de capital adicionales a los bancos que no abordan los riesgos climáticos y ambientales. En América Latina, varios bancos centrales y supervisores se han unido a la iniciativa global Red para un Sistema Financiero más Ecológico (Network for Greening the Financial System, o NGFS), que permite compartir las mejores prácticas internacionales para la gestión sistemática del riesgo climático y la prevención del “lavado verde” o greenwashing (es decir, prometer tomar, o afirmar haber tomado, medidas respetuosas con el medio ambiente, sin cumplir realmente las promesas).

Aunque las autoridades latinoamericanas se han tardado más en implementar regulaciones financieras centradas en la sostenibilidad, Brasil, Chile, Colombia y México recientemente han tomado medidas concretas para fortalecer los requisitos regulatorios en torno a la divulgación corporativa, la banca sustentable y la gestión del riesgo climático:

- El Banco Central de Brasil y el Consejo Monetario Nacional emitieron nuevos requisitos de divulgación (informes GRSAC) y establecieron reglas que rigen cómo los bancos incorporan consideraciones de política ambiental, social y de gobernanza (ASG) (guía PRSAC) y análisis de riesgo climático. La Comisión de la Bolsa y Valores de Brasil está trabajando para alinear las divulgaciones de sostenibilidad nacionales con los estándares internacionales. 13

- La Comisión para el Mercado Financiero de Chile emitió un acuerdo de divulgación de finanzas sustentables que endurece los estándares para los informes de sostenibilidad entre las entidades supervisadas.

- El regulador financiero de Colombia adoptó una “taxonomía verde” que proporciona un conjunto de clasificaciones estándar de actividades sustentables. Al definir claramente los términos y conceptos clave, la taxonomía verde tiene como objetivo fomentar el desarrollo de un mercado más expansivo y sofisticado para productos financieros sustentables.

- En México, la Secretaría de Hacienda y Crédito Público lanzó recientemente una “taxonomía de finanzas sustentables”.14 Mientras tanto, el Banco de México está promoviendo metodologías de medición de riesgos ASG y oportunidades de movilización de capital, y la Comisión Nacional Bancaria y de Valores (CNBV) está estableciendo requisitos de divulgación y adopción relacionados con criterios ASG.