EE.UU. tiene más del doble de mujeres multimillonarias que cualquier otro país del mundo

| Por Beatriz Zúñiga | 0 Comentarios

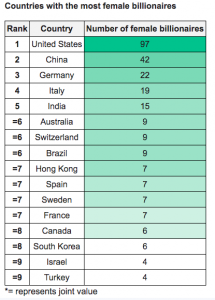

Según señala un estudio realizado por City Index con motivo del Día Internacional de la Mujer, Estados Unidos, China y Alemania son los tres países del mundo que cuentan con mayor número de mujeres multimillonarias. En concreto, destaca que EE.UU. cuenta con más del doble de mujeres en este nivel de riqueza, en comparación con cualquier otro país del mundo.

Aunque en Estados Unidos se encuentran algunos de los hombres multimillonarios más importantes, es curioso que 4 de las 5 mujeres más ricas del mundo, incluida Alice Walton, heredera de Walmart, también proceden de este país. El segundo puesto lo ocupa China con 42 mujeres multimillonarias, un dato muy revelador dado el potencial de crecimiento que tiene su clase media.

Los autores de este ranking también destacan que Alemania ocupa el tercer puesto, con 22 mujeres multimillonarias, casi una cuarta parte que Estados Unidos. Entre ellas figuran la heredera del imperio automovilístico alemán, Susanne Klatten (25.600 millones de dólares), y Nadia Thiele (6.800 millones de dólares), esposa del multimillonario empresario Heinz Hermann Thiele, Massimiliana Landini Aleotti y familia.

En cuarto lugar, el segundo país europeo de la clasificación, Italia, alberga a 19 mujeres multimillonarias, sólo unas pocas menos que Alemania. La heredera Massimiliana Landini Aleotti (7.300 millones de dólares) y la icónica diseñadora Miuccia Prada (5.800 millones de dólares) encabezan la lista de mujeres multimillonarias italianas, testimonio del amor del país por la comida y la moda.

En quinto lugar aparece India, con 15 mujeres multimillonarias, casi un tercio de las que hay en China. Savitri Jindal encabeza la lista, siendo la mujer más rica de India (20.200 millones de dólares), y Rohiqa Cyrus Mistry, esposa de Cyrus Mistry, es la segunda de esta lista (7.500 millones de dólares)

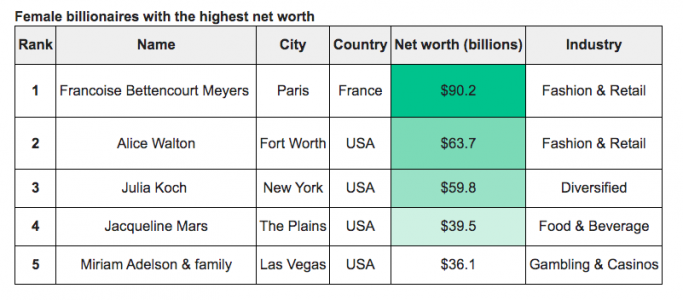

Otra de las conclusiones que se destacan es que Estados Unidos también domina la clasificación de las personas con mayor patrimonio neto, ya que el 80% de las mujeres multimillonarias con mayor patrimonio neto proceden de este país. Françoise Bettencourt Meyers, nacida en Francia, es la mujer más rica del mundo y Vicepresidenta de L’Oréal, con un patrimonio de 90.200 millones de dólares, y ocupa el puesto 13 entre todos los multimillonarios y multimillonarias del mundo.

Por otro lado, la socialité neoyorquina Julia Koch (59.800 millones de dólares) y la heredera de Walmart Alice Walton (63.700 millones de dólares) ocupan el tercer y segundo puesto respectivamente, con Walton a la cabeza con 4 millones de dólares más. Además, la heredera de Mars, Jacqueline Mars, ocupa el cuarto lugar con una fortuna de 39.500 millones de dólares, 24 millones menos que Alice Walton y menos de la mitad que Françoise Bettencourt Meyers.