El Home Purchase Sentiment Index® (HPSI) de Fannie Mae se mantuvo sin cambios en abril en 71,9 y muestra signos de estancamiento una vez más, ya que los consumidores siguen adaptándose al entorno de tipos de interés y precios de la vivienda más elevados.

El 67% de los consumidores indicó que es un buen momento para vender una vivienda, mientras que el 20% dijo que es un buen momento para comprar una vivienda. Estos dos indicadores han subido 10 y 3 puntos porcentuales, respectivamente, desde finales de 2023, a pesar de que los tipos hipotecarios no han dejado de subir.

Además, el porcentaje de encuestados que espera que los tipos hipotecarios bajen en los próximos 12 meses cayó al 26%. El índice completo ha subido 5,1 puntos interanuales.

El HPSI, sin cambios este mes, pudo haber alcanzado otra meseta, ya que los consumidores mantienen su enfoque de “esperar y ver” en el mercado de la vivienda, dijo Doug Duncan, Senior Vice President y Economista Jefe de Fannie Mae.

¿Momento de comprar?

El porcentaje de encuestados que afirman que es un buen momento para comprar una vivienda disminuyó del 21% al 20%, mientras que el porcentaje de los que afirman que es un mal momento para comprar se mantuvo sin cambios en el 79%. Como resultado, la proporción neta de los que dicen que es un buen momento para comprar disminuyó 1 punto porcentual mes a mes.

¿Momento de vender?

Las respuestas que apuntaron a que es un buen momento para vender una vivienda aumentó del 66% al 67%, mientras que el porcentaje de los que dicen que es un mal momento para vender disminuyó del 34% al 32%. Como resultado, la proporción neta de los que dicen que es un buen momento para vender aumentó 3 puntos porcentuales mes a mes.

Por otro lado, las expectativas sobre el precio de la vivienda subirán en los próximos 12 meses aumentó del 40% al 42%, mientras que el porcentaje que afirma que los precios de la vivienda bajarán disminuyó del 20% al 18%. El porcentaje de los que piensan que el precio de la vivienda se mantendrá igual aumentó del 38% al 39%.

Como resultado, la proporción neta de los que dicen que los precios de la vivienda subirán en los próximos 12 meses aumentó 3 puntos porcentuales con respecto al mes anterior.

Expectativas de tipos hipotecarios: el porcentaje de encuestados que afirma que los tipos hipotecarios bajarán en los próximos 12 meses disminuyó del 29% al 26%, mientras que el porcentaje que espera que los tipos hipotecarios suban disminuyó del 34% al 33%. El porcentaje de quienes piensan que los tipos hipotecarios se mantendrán sin cambios aumentó del 36% al 40%. Como resultado, la proporción neta de los que dicen que los tipos hipotecarios bajarán en los próximos 12 meses disminuyó 1 punto porcentual mes a mes.

Para leer informe completo de Fannie Mae puede acceder al siguiente enlace.

El Consejo de Administración de BBVA ha presentado una oferta de compra a los accionistas de Banco Sabadell para que se puedan beneficiar de una propuesta «excepcionalmente» favorable. Según explica la entidad, la operación ofrece el canje de una acción de BBVA por 4,83 acciones de Sabadell, lo que supone una prima del 30% sobre los precios de cierre de las dos entidades del pasado 29 de abril y del 50% sobre la media ponderada de los últimos tres meses. «La operación tiene impactos financieros muy positivos gracias a sinergias relevantes y a la complementariedad y excelencia de ambas entidades. La transacción dará lugar a uno de los mejores bancos europeos, con una cuota en préstamos cercana al 22% en España», señala BBVA en su comunicado.

Además, aclara que mantendrá su actual política de remuneración a los accionistas y su compromiso de distribuir cualquier exceso de capital por encima del 12%. “Presentamos a los accionistas de Banco Sabadell una oferta extraordinariamente atractiva para crear una entidad con mayor escala en uno de nuestros mercados más importantes. Juntos tendremos un mayor impacto positivo en los territorios en los que operamos, con una capacidad adicional de concesión de crédito de 5.000 millones de euros al año en España”, ha señalado Carlos Torres Vila, presidente de BBVA.

La oferta de BBVA a los accionistas de Banco Sabadell contiene los mismos términos financieros que los de la fusión que ofreció a su Consejo el pasado 30 de abril: el canje de una acción de nueva emisión de BBVA por cada 4,83 acciones de Banco Sabadell, que supone una prima del 30% sobre el cierre de ambas entidades del pasado 29 de abril; del 42% sobre las cotizaciones medias ponderadas del último mes; o del 50% sobre las cotizaciones medias ponderadas de los últimos tres meses. Además, los accionistas de Banco Sabadell tendrán un 16,0% de participación de la entidad resultante, beneficiándose del valor generado por la operación.

A favor del accionista

La operación también supone una clara generación de valor para los accionistas de BBVA. Según las estimaciones del banco, esta transacción es positiva en el beneficio por acción (BPA) desde el primer año tras la posterior fusión de ambas entidades, con una mejora de alrededor del 3,5% una vez se produzcan los ahorros asociados a la misma, que se estiman en aproximadamente 850 millones de euros antes de impuestos. Adicionalmente, el valor en libros tangible por acción aumenta en torno al 1% en la fecha de la fusión.

Según argumenta la entidad, la operación ofrece un elevado retorno de la inversión (ROIC incremental cercano al 20% para los accionistas de BBVA). «Todo ello, con un impacto limitado en el ratio de capital CET1, de aproximadamente 30 puntos básicos«, indican. BBVA mantendrá una remuneración creciente y atractiva para los accionistas, con su actual política, que supone repartir entre el 40% y el 50% del beneficio, combinando dividendos en efectivo y recompras, y seguirá comprometido en distribuir cualquier exceso de capital por encima del 12%.

Grupos de interés

BBVA defiende que la operación también beneficiará al resto de los grupos de interés. «Los clientes tendrán a su disposición una propuesta de valor única, por la complementariedad de las franquicias, la mayor oferta de productos y el alcance global del banco. Los empleados podrán aprovechar nuevas oportunidades profesionales para crecer en una entidad global», argumenta en su comunicado.

Considera que la creación de una entidad más fuerte y rentable también se traducirá en más financiación para empresas y familias y en una mayor contribución a las arcas públicas vía impuestos. Todo ello redundará en un mayor progreso económico y social. “Todos los grupos de interés se van a ver beneficiados por esta operación. Banco Sabadell ha hecho un trabajo excelente, con un admirable progreso en los últimos años, y ahora sus accionistas se pueden sumar a una entidad con una combinación de crecimiento y rentabilidad sin igual en Europa”, ha afirmado Onur Genç, consejero delegado de BBVA.

Por último señala que mantendrá su compromiso con todos los mercados donde opera y desde una posición de mayor fortaleza, intensificará su apoyo al tejido empresarial, cultural, científico y social, a través de la actividad bancaria y de las fundaciones.

La nueva entidad

Según sostiene en su comunicado, el nuevo banco tendrá una doble sede operativa en España: una en el centro corporativo de Banco Sabadell en Sant Cugat del Vallès (Barcelona) y la otra en Ciudad BBVA, en Madrid. BBVA considera que la integración de ambas entidades incrementa además el potencial de Barcelona como un hub europeo para startups. Se mantendrá la utilización de la marca Sabadell, de manera conjunta con la marca BBVA, en aquellos territorios o negocios en los que pueda tener un interés comercial relevante.

Tras el cierre de la operación, BBVA será la segunda entidad financiera de España, uno de los mercados más relevantes del Grupo y con buenas perspectivas a futuro. Por una parte, el crecimiento esperado del PIB se sitúa por encima del de la media de los países de la eurozona (2,1% de crecimiento esperado en 2024 y 2% en 2025, frente a un crecimiento medio de la eurozona del 0,7% y 1,4%, respectivamente). Además, se aprecia un significativo desapalancamiento de familias y empresas desde la crisis de 2008, con niveles de endeudamiento actuales inferiores a los de la eurozona.

«Todo lo anterior, unido a un entorno en el que los tipos de interés, aunque en previsible descenso, mantendrán niveles razonables para el negocio, constituyen palancas de crecimiento para el sistema financiero. España también es un mercado con una rentabilidad atractiva. La rentabilidad de BBVA España alcanzó el 19% en diciembre de 2023», afirma.

Con datos a cierre de 2023, la entidad resultante alcanza una inversión crediticia de 265.000 millones de euros y una cuota de mercado en préstamos cercana al 22% en el mercado español (13,8% BBVA y 8,1% Banco Sabadell). Para BBVA, son dos bancos muy complementarios, tanto por su diversificación geográfica como por sus fortalezas en los segmentos de clientes. En España, Banco Sabadell es un líder en pymes, con una cuota del 12,7%, versus un 11,5% de BBVA; mientras que BBVA es más fuerte en banca minorista, con una cuota del 14,7%, frente al 6,3% de Banco Sabadell.

Según destaca, una de sus prioridades en la integración es preservar el mejor talento de ambas entidades. «Todas las decisiones para integrar ambas plantillas se guiarán por principios de competencia profesional y mérito, sin adoptar medidas traumáticas y con todas las garantías», indican. Además, BBVA prevé que la integración tecnológica llevará entre 12 y 18 meses.

La oferta está condicionada a obtener más de un 50,01% del capital social de Banco Sabadell, a la aprobación de la Junta General de Accionistas de BBVA y a la aprobación de la Comisión Nacional de los Mercados y la Competencia (CNMC)y la Prudential Regulation Authority de Reino Unido. El cierre de la operación se llevaría a cabo en un periodo de entre seis y ocho meses, una vez reciba las autorizaciones necesarias. JP Morgan SE, UBS Europe SE, Rothschild & Co, Garrigues y DWP asesoran a BBVA en la operación.

Confianza en el crecimiento

Torres quiso insistir que la operación tiene sentido estratégico, por el potencial de crecimiento del negocio en España. «Después de 15 años de desapalancamiento por parte de empresas y particulares, el crecimiento económico en España y las necesidades de inversión, por ejemplo en descarbonización permiten pensar en un alza del crédito», aseguró el directivo.

También reiteró su confianza en que la operación contará con el visto bueno de las autoridades competentes.

Opiniones

Filippo Maria Alloatti, director financiero de Crédito de Federated Hermes Limited, asegura que tras la última opa de BBVA sobre Banco Sabadell, «es probable que el equipo directivo se esté inspirando en la Campaña de las Galias de César, concretamente en la batalla de Alesia por César, para saber cómo seguir adelante. Es probable que su intento de hacerse con el Sabadell sea un proceso bastante largo, al igual que el asedio». En este punto, recordó que el proceso podría durar entre seis y ocho meses, por lo que hasta entonces «no sabremos si la última oferta tiene éxito». Mientras, el éxito de la operación dependerá «de la evolución de las acciones de BBVA: el accionariado de BBVA es mayoritariamente minorista, mientras que el precio de las acciones de Banco Sabadell no está lejos de los máximos de los últimos 10 años».

Por otro lado, Jordi Solé Tuyá, director ejecutivo de Kreedit, firma especializada en financiación de pymes en forma de deuda, opina que la opa hostil de BBVA «supone una muestra de fortaleza que no se veía en el sector bancario desde hacía mucho tiempo”, además de reconocer que el papel del Gobierno -que se opone a la operación- «será clave”. Eso sí, el peor de los escenarios para BBVA sería que el Ejecutivo español no aprobase el proyecto de fusión. «Aun así, BBVA habrá salido ganando de todo ello porque le ha permitido demostrar su capacidad y ambición para acometer operaciones realmente relevantes”, sentencia el experto.

Foto cedidaJerome Powell, presidente de la Fed, en la rueda de prensa posterior a la reunión de la Fed, el pasado 31 de enero de 2024.

La última reunión del FOMC realmente no ha dejado cambios con respecto a lo que la Reserva Federal estaba esperando ni lo que esperaba el mercado. La Fed se esforzó la semana pasada en decirnos que no solo un aumento está completamente fuera de cuestión, sino que, en la mayoría de los casos y en la mayoría de los escenarios, un recorte es lo más probable. Ahora bien, si se piensa en lo que estaban pronosticando en marzo -que eran tres recortes-, o al inicio del año, -que eran seis-, está claro que ahora estamos significativamente por debajo de esas expectativas iniciales.

¿Cuánto puede realmente recortar los tipos la Reserva Federal? Lo más probable, según lo que piensa la Fed, es que termine el año entre una o ninguna bajada. Las razones son claras, empezando porque la inflación está más caliente de lo esperado al inicio del año. Ya sea que estés mirando el CPI (Índice de Precios al Consumidor) o la medida preferida por la Fed, que es el PCE (Gastos de Consumo Personal), la inflación es más elevada de lo que esperaban. También es preocupante la persistencia de las áreas que muestran más presiones inflacionarias.

Además, el crecimiento económico sigue siendo relativamente resistente. De hecho, el empleo sigue siendo relativamente fuerte. Y la Fed está realmente cómoda con ambas cosas, por lo que creemos que lo que está tratando de hacer el banco central es simplemente comprar tiempo. Se trata de simplemente de aguantar y esperar para comprobar si han hecho suficiente. Está muy claro por las conversaciones de la semana pasada (la reunión se celebró el 30 de abril y el 1 de mayo), ya sea en el comunicado o en la conferencia de prensa, que la palabra «aumento» no solo no se debatió, sino que no era algo en lo que estaban pensando los miembros del FOMC.

La única noticia realmente nueva que ha dejado el comunicado de la Fed ha sido sobre la continuación de la reducción de su balance que pasa de 60.000 millones de dólares al mes a 25.000 millones. Así que, aunque continúan reduciendo el tamaño agregado del balance, han elegido hacerlo de manera más lenta.

En Janus Henderson todavía creemos que la política restrictiva de la Fed está desacelerando el crecimiento económico y está controlando la inflación, pero está claro que lo está haciendo a un ritmo más lento de lo que previmos al final de 2023. También creemos que la paciencia es el remedio correcto. Creemos que, ahora mismo, cuanto más tiempo permanezcamos restrictivos, más probable será que la Fed regrese finalmente a su objetivo del 2%.

A medida que miramos hacia adelante y pensamos en la implementación de capital desde una perspectiva de inversor, creemos que en este mercado de renta fija es necesario aplicar un enfoque multisectorial para generar los mejores retornos ajustados por riesgo. La razón clave es que la volatilidad que la Fed está generando en los mercados de renta fija está creando numerosas oportunidades, ya sea comparando activos titulizados versus crédito corporativo o realmente inclinándose por la duración cuando lo juzgamos apropiado. Ya sea “más alto por más tiempo” o “más alto por ahora”, creemos que los inversores realmente deberían inclinarse por esta oportunidad de capturar los rendimientos más altos de la década.

Opinión de Seth Meyer, gestor de carteras de renta fija de Janus Henderson Investors.

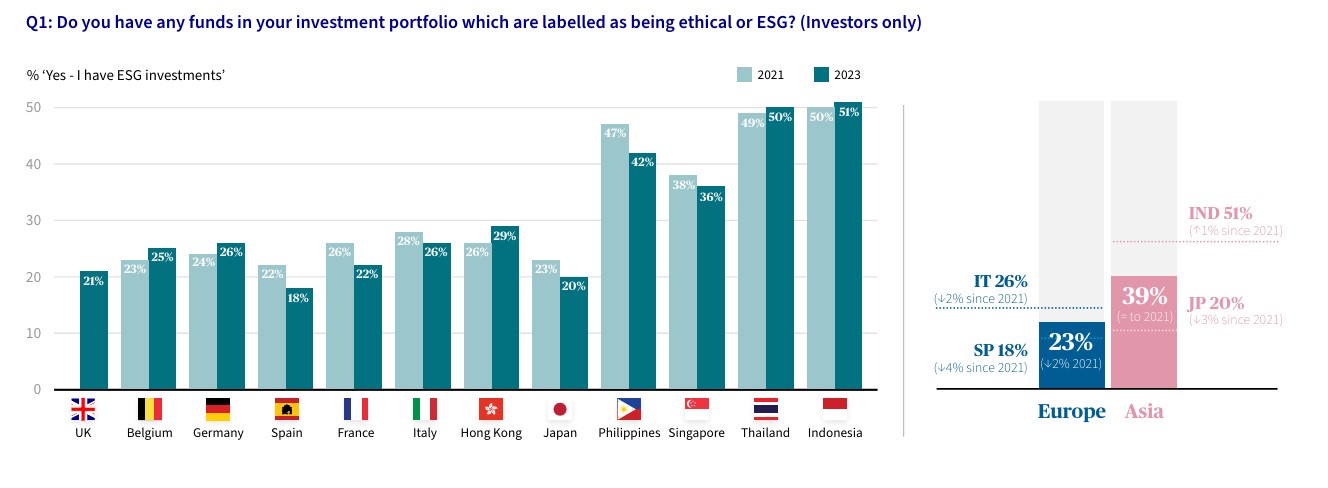

La última encuesta mundial sobre ESG elaborada por AXA IM revela una disminución de la participación, la confianza en los resultados y la comprensión en materia de ESG con respecto a la primera oleada. Sin embargo, a pesar de una ligera disminución del compromiso, en toda la encuesta sigue siendo evidente un saludable apetito por los fondos ESG.

“Los inversores finales creen firmemente que su propio punto de vista ético debe reflejarse en sus inversiones. De nuestra investigación pueden extraerse implicaciones claras y prácticas, pero un tema central es la necesidad de ofrecer una comunicación mejor y más clara sobre las metas y objetivos de los productos bajo el paraguas ESG y de que los intermediarios ejerzan un enfoque cada vez más proactivo en lo que respecta a la inversión responsable. Es importante tener en cuenta estas lecciones si queremos que los enfoques de inversión ESG sigan prosperando”, afirma Bertrand Penverne, Global Head of ESG AXA IM Select.

Balance global

Según explica la gestora, este debilitamiento de la ESG es, hasta cierto punto, previsible dado que el entorno mundial posterior a la pandemia es muy diferente del anterior. “Un cambio radical en las condiciones financieras, precios más altos de la energía, mayores incertidumbres geopolíticas y las implicaciones de la inteligencia artificial son algunos de los principales retos a los que deben enfrentarse las empresas y los inversores”, señala el documento.

Uno de los resultados que muestra la encuesta es que se espera que menos inversores minoristas, tanto en Europa como en Asia, aumenten la ponderación de las inversiones ESG en sus carteras. “Nuestras conclusiones concuerdan con los datos sobre flujos de fondos. El universo global de fondos sostenibles atrajo cerca de 13.700 millones de dólares de dinero nuevo neto en el tercer trimestre de 2023, frente a los 23.600 millones de dólares del segundo trimestre”, indica la gestora. Sin embargo, dado que el universo mundial de fondos de inversión y de ETFs sufrió salidas de dinero durante este periodo, “esta historia es quizá más positiva de lo que pueda parecer a primera vista”.

Los datos muestran que el 31% de los inversores declara poseer fondos que pueden clasificarse como éticos o ESG, una cifra es comparable, aunque ligeramente inferior, al 33% registrado en 2021.Además, el 42% de los inversores no ESG en Asia y el 30% en Europa están considerando añadir fondos ESG a su cartera, aunque esto representa un descenso del 4% desde 2021 en ambas regiones.

¿Qué preocupa?

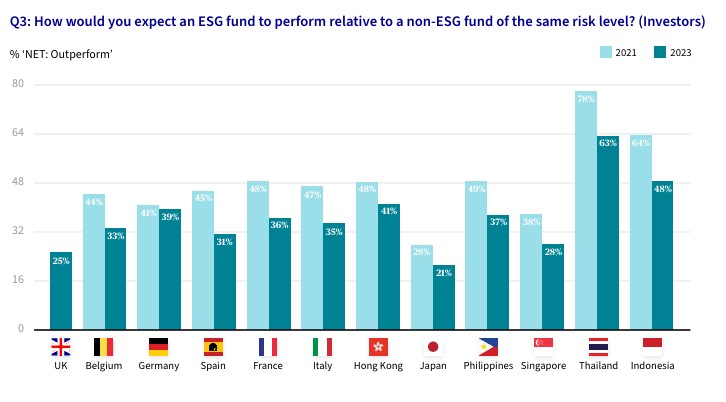

Si bien esta ralentización es atribuible en parte a la cautela imperante mencionada anteriormente, los datos de la encuesta de AXA IM muestran que también está impulsada por el aumento del escepticismo de los inversores con respecto al rendimiento comparativo de los fondos ESG frente a los fondos tradicionales no ESG. De hecho, entre los inversores que no considerarían un fondo ESG, la falta de creencia en la solidez de los rendimientos de la inversión es la barrera clave para los inversores tanto en Europa (25% – frente al 21% en 2021) como en Asia (35% – frente al 27% en 2021).

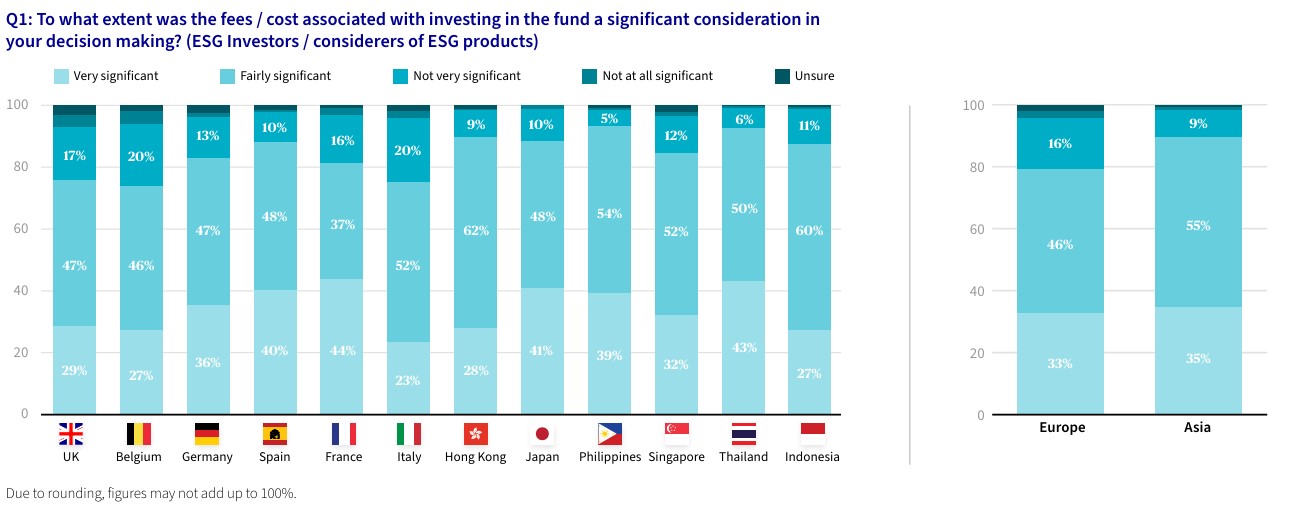

Entre las preocupaciones que manifiestan los inversores, el coste de estos fondos es una de ellas. “Los inversores también siguen siendo sensibles a las comisiones de los productos, al tiempo que dudan cada vez más del potencial de los fondos ESG para obtener buenos resultados”, indica el documento. Según las conclusiones de la encuesta, en general, el 86% de los inversores que poseen o están considerando fondos ESG afirma que las comisiones asociadas fueron un factor muy o bastante importante a la hora de tomar una decisión, y más de uno de cada tres afirma que fue un factor muy importante. Por otro lado, un 60% afirma estar dispuesto a pagar comisiones más elevadas para invertir en un fondo ESG que trate de combinar una rentabilidad positiva con la promoción simultánea de la gestión ética de las empresas y un impacto beneficioso en la sociedad y el medio ambiente.

Junto a esto, la encuesta revela que el greenwashing sigue preocupando. Frente a ello, el documento señala que “la inversión en ESG puede fomentarse a través de una mayor transparencia, exenciones fiscales y comisiones más bajas; sin embargo, reforzar la confianza en los activos ESG requerirá algo más que incentivos monetarios”.

Entender la inversión ESG

Ahora bien, advierte de que será difícil fortalecer esta confianza a menos que los inversores adquieran una comprensión más sofisticada de la gama de productos y soluciones dentro del espacio ESG, sus respectivas metas y objetivos y la apreciación de lo que hay debajo del capó. “Las grandes lagunas que pone de manifiesto nuestro informe deberían servir de llamada de atención al sector. En medio de un panorama de mercado en constante cambio, nuestro análisis pretende ayudar a los servicios financieros a estar más en sintonía con las prioridades y expectativas cambiantes de los inversores”, afirman desde AXA IM.

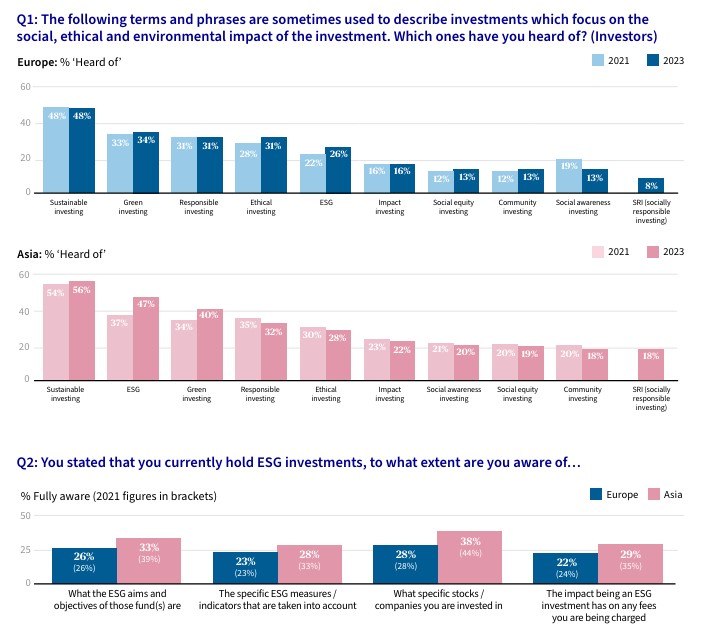

En este sentido, los datos muestran que entre los inversores que han mantenido una conversación con su asesor financiero sobre ESG o inversión responsable, aún sólo el 30% se siente plenamente consciente de las metas y objetivos ESG de estos fondos. “Nuestra investigación muestra claras lagunas en el conocimiento y la comprensión por parte de los inversores minoristas de la gama de enfoques de inversión sostenible y en los propios fondos que tienen en cartera. Además, los inversores asesorados no muestran una comprensión significativamente mejor”, comentan.

Por ejemplo, solo una minoría de los inversores minoristas ha oído hablar del término ESG: el 26% entre los inversores europeos y el 47% entre los asiáticos. En cambio, solo el 26% de los inversores europeos y el 33% de los asiáticos que tienen actualmente fondos ESG en cartera se sienten plenamente conscientes de las metas y objetivos sostenibles de estos fondos. Por otro lado, el número de conversaciones sobre ESG iniciadas por asesores ha descendido del 40% al 38% desde 2021 -del 38% al 35% en Europa y del 42% al 40% en Asia-.

Voluntad de conocer

Las conclusiones de esta encuesta también dejan la puerta abierta al optimismo. Según la gestora, si bien sus resultados muestran la necesidad de ser más claros en las comunicaciones con los inversores minoristas sobre la naturaleza, los objetivos y las características de los fondos ESG, también existe la demanda de los inversores de aportar esa claridad.

Muestra de ello es que el 71% de los inversores europeos está de acuerdo en que los fondos ESG deben revelar claramente las medidas/indicadores específicos que se tienen en cuenta. Este porcentaje se eleva al 78% entre los inversores asiáticos. Además, el 77% de los europeos y el 81% de los asiáticos están de acuerdo en que todas las empresas de un fondo ESG deben informar sobre las mismas medidas coherentes para garantizar la comparabilidad. Y al 64% de los inversores europeos y al 77% de los asiáticos les preocupa la posible venta indebida de fondos ASG, lo que supone un aumento con respecto al 61% y al 71%, respectivamente, registrados en 2021.

“La protección de datos y una contabilidad transparente son los dos factores ESG que los inversores consideran más importantes en todos los mercados, con la única excepción de Alemania (protección de datos y precios justos). En cuanto a los factores medioambientales, los inversores dan más importancia a la conservación de la vida marina y a evitar las aguas residuales que a reducir la contaminación y las emisiones de carbono. En términos relativos, los factores sociales son más importantes para los inversores minoristas en Asia que en Europa, donde el apoyo a una vida sana y el bienestar ocupan un lugar destacado”, concluye el documento.

Los profesionales de los family offices dependen cada vez más de la externalización de servicios clave y esta tendencia se acelerará en los próximos tres años, según un estudio realizado por Ocorian. Según su última encuesta, el 98% de los profesionales de family offices tienen previsto aumentar el nivel de externalización en su organización en los próximos tres años, y casi la mitad, un 46%, tiene previsto aumentar el nivel de externalización entre un 25% y un 50%.

Según muestra la encuesta, un área clave para los family offices es la regulación y el cumplimiento, ya que el 92% de los encuestados afirmaron que los presupuestos para estos servicios externalizados habían aumentado en los últimos dos años. Sin embargo, el estudio revela cierta insatisfacción con los servicios prestados por los subcontratistas: el 12% afirma que el nivel de servicio es medio y el 10% que los subcontratistas son mediocres a la hora de resolver problemas empresariales complejos. “Las críticas a los servicios prestados ayudan a explicar que se esté dejando de confiar en una serie de proveedores. El 44% de los encuestados afirma que espera que su organización utilice una gama más amplia de socios de externalización. En cambio, el 38% tiene previsto concentrarse en un único socio o en un número más reducido de socios, y alrededor del 14% tiene previsto cambiar de proveedor”, puntualiza la firma en las conclusiones de su encuesta.

Un dato llamativo es que el 42% afirma que es muy importante que su proveedor ofrezca una amplia gama de servicios, mientras que el 52% afirma que es bastante importante. “Está claro que la externalización de servicios ya es muy importante para los profesionales de las family offices y que su importancia crecerá en los próximos tres años, ya que casi todas las empresas tienen previsto aumentar su nivel de externalización”, indican.

Según explican, el aumento de la confianza en el sector depende en gran medida del apoyo experto de los socios de externalización, por ello desde Ocorian consideran que hay cuestiones que los proveedores de servicios deben abordar si quieren convertirse en socios de éxito para las family offices. “Hay un número significativo de family offices que consideran que el servicio que reciben podría mejorarse, y muy a menudo en cuestiones como la experiencia. Las empresas de externalización deben mejorar y ampliar su oferta de servicios, ya que cada vez se prefiere más la consolidación”, concluyen.

La SEC anunció a Nathaniel H. Benjamin como nuevo director de la Oficina de Inclusión de Minorías y Mujeres (OMWI). Benjamin se incorporará a OMWI procedente de AmeriCorps, donde era el Director de Diversidad e Inclusión.

«Doy la bienvenida a Nate a la SEC en el papel de liderazgo como director de la Oficina de Inclusión de Minorías y Mujeres. Nate aporta una profunda experiencia a la Oficina, habiendo dirigido varios programas de desarrollo de la fuerza laboral y compromiso de los empleados a lo largo de dos décadas en el servicio público», dijo el presidente de la SEC, Gary Gensler que también agradeció a Allison Wise, directora adjunta de OMWI, ha desempeñado el cargo de Directora Interina de la Oficina desde octubre de 2023.

Benjamin se incorporó a AmeriCorps procedente del Departamento de Educación, donde fue subdirector de capital humano y trabajó como estratega del cambio y líder ejecutivo para las funciones operativas de la agencia. También fue director ejecutivo del programa de diversidad, equidad e inclusión del departamento y dirigió el Consejo de Diversidad e Inclusión de la agencia.

Anteriormente, fue director de capital humano y subdirector de capital humano en la Oficina de Gestión y Presupuesto, donde dirigió la estrategia de capital humano, el desarrollo de la plantilla y las iniciativas de compromiso de los empleados, así como el plan de diversidad e inclusión. También fue subdirector de recursos humanos de las Oficinas de la Familia T en el Departamento de Estado de EE.UU., donde dirigió la plantilla de funcionarios de tres oficinas que apoyaban sus misiones de control de armamento y seguridad internacional.

A lo largo de sus 24 años de carrera, Benjamin ha sido suboficial de las Fuerzas Aéreas de Estados Unidos, funcionario del Departamento de Defensa e instructor adjunto en la Universidad Trinity Washington y en el Instituto de Arte de Washington. Benjamin es coach profesional certificado y ha recibido formación ejecutiva en gestión estratégica de la diversidad, la equidad y la inclusión a través de la Universidad de Georgetown.

Ha recibido varios premios por su liderazgo superior y sus notables resultados como agente de cambio de recursos humanos federales en programas de diversidad, equidad e inclusión. Tiene un máster en Administración de Empresas de la Universidad Johns Hopkins, un máster de la Universidad de Baltimore y una licenciatura de la Universidad de Maryland Eastern Shore.

Wise, por su parte, se incorporó a la SEC en junio de 2021. Antes de eso, dirigió a más de 60 socios federales como directora de Diversidad e Inclusión en la Oficina de Administración de Personal de los Estados Unidos. También ocupó el cargo inaugural de directora de Diversidad e Inclusión en la Administración Nacional de Archivos y Registros.

Wise ha desempeñado varias funciones de asesoramiento en Consejos Federales de Diversidad e Inclusión y fue cofundadora de la Asociación Federal de Diversidad Interinstitucional. Es licenciada en Finanzas por la Escuela de Negocios Robert H. Smith de la Universidad de Maryland y cuenta con certificaciones ejecutivas en Gestión Estratégica de la Diversidad y la Inclusión por la Universidad de Georgetown y la Harvard Kennedy School.

Pixabay CC0 Public DomainMediamodifier. ¿Debería Bruselas regular las criptomonedas?

El mercado de criptoactivos vive un momento de ajuste tras la disminución de la recompensa por bloques o halving que protagonizó el bitcoin en abril. A este efecto se suma, según explican los expertos, que el bitcoin ha retrocedido ligeramente hasta cotizar alrededor de los 63.330 dólares debido a las salidas netas de los ETFs al contado, en estas últimas semanas. «El mercado todavía está esperando alguna volatilidad significativa después de la reducción a la mitad, sin embargo, cuanto más tiempo se mantengan los precios alrededor de estos niveles, sosteniéndose por encima de la marca de 60.000 dólares, más fuerte podría volverse la narrativa de que se ha formado un soporte y que es más probable un movimiento al alza», explica Simon Peters, analista experto en criptoactivos de la plataforma de inversión y trading eToro.

Los datos correspondiente al mes de abril recopilados por Bit2Me muestran que los retrocesos tras el halving de 2020 y 2016 se están cumpliendo en este 2024. En consecuencia, abril ha estado coqueteando con la peor bajada de precio de Bitcoin desde noviembre de 2022. Concretamente, en abril se ha producido un descenso de un 11,01% aproximado en el precio de la criptomoneda; mientras que en noviembre de 2022 la caída fue del 16,23%. Para ver algo similar habría que remontarse a agosto de 2023, cuando la bajada acumulada llegó al 11,29%.

Según explica Peters, la primera semana de mayo tampoco ha sido fácil para el bitcoin. «Ha sido una semana difícil para los criptoactivos ya que la caída de precios eliminó más de 235.000 millones de dólares de la capitalización de mercado total. Específicamente, el bitcoin cayó hasta los 56.500 dólares y terminó abril con una baja del 18%, lo que convierte a este mes en el de peor desempeño desde la quiebra de FTX en noviembre de 2022. Parecía probable que los precios continuaran su declive a medida que avanzaba la semana», apunta el experto de eToro.

En su opinión, factores como los flujos de entrada de ETFs al contado y la cantidad de oferta circulante que está en manos de los inversores en lugar de ser vendida, lo que contribuyó a la subida de precios hasta el máximo histórico de 73.800 dólares a principios de año, se han vuelto recientemente negativos y han presionado el precio. «Sin embargo, el lanzamiento del informe de nóminas no agrícolas del pasado viernes en EE.UU., que resultó inferior a las expectativas y una tasa de desempleo más alta en el país, desencadenó una subida en el precio de los bitcoins, y otros criptoactivos, ya que el aumento del optimismo en torno a los recortes de tasas por parte de la Reserva Federal también provocó la caída de los rendimientos de los bonos y del dólar estadounidense. Esperamos ver si el impulso del viernes se trasladará a esta semana y elevará el precio por encima del nivel de 66.800 dólares para marcar un máximo más alto, o si el resurgimiento fue efímero y los precios vuelven a 60.000 dólares o menos», afirma sobre sus perspectivas.

ETFs al contado: EE.UU. y Asia

Según su visión, el ecosistema de criptoactivos sigue muy enfocado en ver qué ocurre con los ETFs de bitcoin al contado. Por un lado, como informó The Block, estos vehículos en EE.UU. vieron sus peores salidas netas de la historia el pasado miércoles, totalizando -563 millones de dólares. «El FBTC de Fidelity lideró las pérdidas con -191 millones de dólares en salidas, seguido por el GBTC de Grayscale (-167,4 millones de dólares) y el ARKB de Ark (-98,1 millones de dólares). Además, el ETF al contado de bitcoins IBIT de Blackrock experimentó su primer día de salidas netas, -36,9 millones de dólares», señala Peters.

Pero el experto no se muestra negativo y apunta que con más instituciones obteniendo exposición a los bitcoins a través de los ETFs al contado, las reacciones a los datos económicos y los cambios en la política monetaria de los EE. UU. podrían tener un mayor impacto en el precio de los bitcoins en adelante. «Los rendimientos del tesoro de los EE. UU. que continúan aumentando y el fortalecimiento del dólar estadounidense en el contexto de un entorno de tasas de interés más altas por más tiempo podrían provocar más salidas de los ETFs al contado de bitcoins», añade.

En segundo lugar la industria asiste al estreno de los ETFs al contado de bitcoins y ethereum de Harvest Global Investments, China Asset Management y Bosera Asset Management, aprobadas y puestas en marcha en la Bolsa de Hong Kong el pasado martes. «A pesar del entusiasmo por las cotizaciones, el volumen de negociación combinado en el día del lanzamiento de estos ETFs al contado solo alcanzó los 87,58 millones de HKD (12 millones de dólares), muy por debajo de los 4,6 mil millones de dólares en volumen de negociación de los ETFs al contado de bitcoins de EE.UU. en su primer día. Aunque los activos bajo gestión y los volúmenes de negociación de estos ETFs al contado de Hong Kong son mucho menores en comparación con sus homólogos de EE.UU., más inversores potenciales y nuevas integraciones en el sistema financiero asiático podrían ser positivos para los precios de los bitcoins y ethereum a largo plazo», matiza el experto de eToro.

La entidad estatal chilena BancoEstado hizo su debut en el mercado de bonos perpetuos, con una colocación de 600 millones de dólares en el mercado internacional que busca fortalecer su base de capital.

Según informó la firma en un comunicado, esta colocación –que le permitirá al banco cumplir con los estándares de capital de Basilea III y las modificaciones a la Ley General de Bancos– consiguió una tasa cupón de 7,95% anual y un spread de emisión de 322,8 puntos base.

La demanda del bono fue cuatro veces la oferta, con un gran interés por parte de inversionistas internacionales. Con todo, la operación convocó un total de 122 cuentas, con tracción de agentes de distintas regiones. Esto incluye inversionistas asiáticos y de Medio Oriente, lo que no es común en la región para este tipo de instrumentos, según destacaron.

Los papeles fueron calificados con rating Baa3 por Moody’s y BBB- por S&P Global Ratings.

El gerente general ejecutivo de la firma, Óscar González, destacó el robustecimiento de la “ya sólida” base de capital del banco estatal. “Esta operación refuerza nuestra posición, para seguir aportando de manera relevante al desarrollo integral de Chile, en línea con nuestros lineamientos estratégicos”, comentó a través de la nota de prensa.

“Estamos muy contentos con la colocación de este instrumento, el cual tuvo una muy buena recepción entre los inversionistas internacionales especializados, dando cuenta de la confianza que mantienen en las características de solidez que tiene BancoEstado”, agregó.

Un mercado que está cada vez más optimista con la economía de Chile y que está tomando más riesgo en las carteras. Ese es el panorama que registró el segundo sondeo Asset Management Survey de 2024, realizado por CFA Society Chile y la Escuela de Negocios de la Universidad Adolfo Ibáñez (UAI).

La encuesta trimestral contó con la participación de 39 personas pertenecientes a la industria financiera local, según indicaron los organizadores en un comunicado. De ese universo, el 69% de los inversionistas espera que la economía chilena será “algo más fuerte” respecto a su desempeño actual, mientras que el 3% cree que será “mucho más fuerte”.

En cambio, el 15% estima que la economía “se mantendrá igual” y un 13% cree que será “algo más débil” o “mucho más débil”.

Hugo Aravena, presidente de CFA Society Chile, destaca que el 72% de los profesionales de la industria tienen una visión positiva de la economía local, lo que representa un “aumento considerable” respecto a sondeos pasados. “El trimestre anterior, dos de cada tres encuestados consideraba que el desempeño económico se mantendría igual, mientras que solo el 4% de los inversionistas contestó que sería ‘algo más fuerte’ o ‘mucho más fuerte’. Este es un cambio muy importante de expectativas”, indicó.

Además, el mayor optimismo de los inversionistas se expresó en sus portafolios. Consultados por el nivel de riesgo que están tomando en sus estrategias de inversión respecto a sus benchmarks, el 54% de los encuestados contestó que optaron por un riesgo “superior”, lo que corresponde a un aumento de 14 puntos porcentuales respecto al trimestre anterior.

“El porcentaje de encuestados que afirma estar tomando un riesgo ‘superior’ al de su cartera referencial es cinco veces el número que dice estar tomando un riesgo ‘inferior’ al de su cartera referencial. Por ende, se observa una consolidación en la tendencia al alza del apetito por riesgo”, acotó Aravena en la nota de prensa.

Por otra parte, los riesgos de un escenario recesivo en los próximos 12 meses se mantuvieron respecto a la encuesta del primer trimestre. En esta versión, el 67% considera que es “bastante improbable” que la economía chilena experimente una recesión y un 26% cree que es “muy improbable”.

Respecto a los riesgos de cola (tail risks) más importantes para los activos de inversión local, la categoría de riesgos geopolíticos pasó al primer lugar con 33%. Esto corresponde a un aumento de 10 puntos respecto al trimestre anterior. En segundo lugar quedó la inestabilidad política chilena con 18%, seguido por la persistencia de inflación mundial con 18%, la reforma de pensiones con 10% y el manejo de la política monetaria global con 10%.

Clases de activos

La Asset Management Survey reveló un aumento sustancial en las preferencias hacia las materias primas. En esta versión, el 65% de los inversionistas tuvo un nivel de expectativa favorable o muy favorable a esta clase de activo, lo que corresponde a un aumento de 30 puntos respecto al trimestre anterior. Por otra parte, el 64% tuvo un nivel de expectativa favorable hacia los activos alternativos.

Aunque los inversionistas mantuvieron su perspectiva optimista hacia la renta variable, sus niveles tuvieron una menor intensidad respecto a la medición pasada. En el caso de las acciones desarrolladas, el 57% tiene una expectativa favorable o muy favorable, lo que corresponde a una disminución de 3 puntos con respecto al período anterior. Por otra parte, la renta variable emergente marcó 49% y chilena un 51%.

Además, el 62% de los inversionistas tiene una expectativa favorable o muy favorable en la renta fija internacional, lo que supone una caída de 13 puntos frente al trimestre anterior. Por su parte, la renta fija local tuvo un nivel de expectativa favorable del 51%, experimentando una baja de 14 puntos.

Respecto a la percepción sobre la valoración del benchmark accionario S&P IPSA, un 61% de los encuestados considera que el índice está valorado adecuadamente. Esto ubica esa impresión 41 puntos por encima del sondeo anterior. En contraste, un 35% cree que el índice está subvaluado y sólo un 4% que está sobrevaluado.

“Es la primera vez desde que realizamos este sondeo que la visión predominante es que las acciones IPSA están correctamente valoradas, revelando un fuerte cambio en la percepción del mercado accionario local, a pesar de la importante alza que hemos tenido en la bolsa local desde nuestra anterior encuesta”, concluyó Aravena.

El aumento de los tipos de interés y la proximidad de los vencimientos provocarán un repunte de los impagos de préstamos de alto rendimiento y apalancados, incluidos los canjes de deuda en dificultades y las quiebras de empresas, lo que respaldará la necesidad de servicios de gestión de pasivos y reestructuración por parte de las empresas de asesoramiento, dice un nuevo informe de Fitch Ratings.

Históricamente, la actividad de reestructuración y la de asesoramiento se han equilibrado mutuamente, y el aumento de la actividad de reestructuración suele compensar parcialmente la pérdida de ingresos por fusiones y adquisiciones durante un ciclo descendente, agregan los expertos de Fitch.

Sin embargo, esa relación se ha roto varias veces desde la crisis financiera mundial. Por ejemplo, los niveles de quiebra durante la pandemia fueron anormalmente bajos, ya que las empresas accedieron a financiación y capital a tipos bajos, a menudo acompañados de estímulos gubernamentales.

Además, entre 2022 y 2023, el bajo volumen de fusiones y adquisiciones impulsado por las subidas de tipos, la incertidumbre económica y los amplios diferenciales entre ofertas y demandas no se vio acompañado de un aumento significativo de la actividad de impago, agrega el informe de la calificadora.

En respuesta a la ralentización de los volúmenes tanto de fusiones y adquisiciones como de reestructuraciones, las empresas de asesoramiento han tratado de ampliar su oferta de productos y servicios para diversificar los ingresos y mejorar la estabilidad de los beneficios en diferentes entornos de mercado.

Entre ellos figuran la ampliación de la cobertura de patrocinadores financieros, los mercados de capital privado y la captación de fondos, el asesoramiento estratégico a accionistas y las SPACs. Algunas empresas también tienen negocios de gestión de patrimonios, que proporcionan honorarios de gestión más estables e independientes de los volúmenes de transacciones.

No obstante, se espera que la actividad de reestructuración crezca a medida que las solicitudes de quiebra sigan aumentando hasta alcanzar los niveles anteriores a la pandemia, ya que los tipos de interés prolongadamente más altos y el riesgo de refinanciación derivado de la proximidad de los vencimientos añaden tensión a los prestatarios en dificultades.

En general, las solicitudes de quiebra de empresas aumentaron un 40% hasta 18.926 en 2023, normalizándose desde las 13.481 solicitudes de 2022, pero se mantienen en torno a un 18% por debajo de la media pre-pandémica de 2016 a 2019.

Fitch estima unas tasas de impago para 2024 del 3,5%-4,0% para los préstamos apalancados (LL), y del 5,0%-5,5% para la deuda de High Yields (HY), frente a unas tasas de impago para 2023 del 3,3% para los préstamos apalancados y del 2,8% para la deuda HY.

El número de reestructuraciones de deuda en dificultades y quiebras anunciadas aumentó un 124% hasta 280 en 2023 desde 125 en 2022, lo que sugiere que las quiebras seguirán aumentando en 2024. El valor de las reestructuraciones aumentó de 142.000 millones de dólares en 2022 a 205.000 millones en 2023. Las reestructuraciones completadas aumentaron un 134% hasta 164 operaciones en 2023 desde 70 en 2022, pero el valor total cayó un 21%, agrega el informe.

La perspectiva sectorial de Fitch para las firmas de asesoramiento independientes es neutral para 2024, ya que espera que el volumen de fusiones y adquisiciones aumente gradualmente con los ingresos de asesoramiento actualmente en mínimos cíclicos y el apalancamiento del flujo de caja en niveles elevados.

“Los ingresos deberían mejorar debido al aumento de la actividad de reestructuración, incluso en ausencia de recortes de tipos, o con la esperada reanudación de la actividad de fusiones y adquisiciones”, concluye el informe.