Morningstar ha anunciado su plan para mejorar la metodología del Morningstar Medalist RatingTM, su sistema prospectivo de calificación global para inversiones gestionadas. La mejora, que entrará en vigor el 29 de octubre de 2024, refina el marco de Morningstar para proyectar rendimientos futuros, manteniendo el mismo proceso de asignación de calificaciones. Según explican, el Morningstar Medalist Rating es un sistema de cinco niveles diseñado para evaluar el potencial de una estrategia de inversión para superar a un índice o grupo de pares a largo plazo.

Utilizando datos históricos, el marco actualizado introduce una evaluación más precisa del valor añadido que una inversión gestionada puede generar antes de comisiones, en comparación con su índice de referencia asignado. Las calificaciones se otorgan en una escala que va de Gold a Negative y se basan en un análisis del valor añadido que una inversión gestionada puede aportar frente a su índice de referencia, tras comisiones, y en los tres pilares clave: Personas, Proceso y Gestora (Parent), que determinan la convicción de Morningstar en una estrategia de inversión específica. Esta evaluación, denominada Estimación del Potencial de Alfa, es un componente clave dentro del marco del Medalist Rating. Morningstar prevé que esta actualización afectará aproximadamente al 20% de los vehículos de inversión con calificación Medalist, la mayoría con rebajas debido a una reducción en la Estimación del Potencial de Alfa.

«Con la amplia oferta de productos de inversión disponibles hoy en día, las calificaciones de Morningstar guían a los inversores hacia decisiones más informadas. Nuestro Medalist Rating ha desempeñado un papel crucial en la clasificación de los fondos en función de su rendimiento futuro, y esta mejora es una oportunidad para consolidar esta fortaleza y ofrecer mayor confianza y autonomía a los inversores», ha indicado Jeff Ptak, Chief Ratings Officer de Morningstar.

Morningstar también está refinando el algoritmo que evalúa el pilar Proceso de los vehículos de renta variable de gestión pasiva que no están cubiertos por un analista. El nuevo enfoque empleará un sistema basado en reglas que se alineará mejor con la forma en que los analistas de Morningstar Manager Research evalúan este pilar para estos tipos de inversiones.

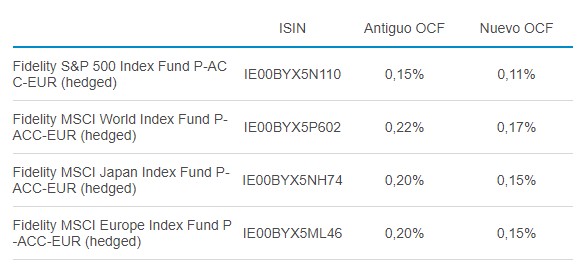

El negocio de gestión pasiva vive un momento de gran competitividad. Tanto es así que numerosas gestoras están bajando las comisiones de sus fondos. La última en realizar un anuncio de este tipo ha sido Fidelity Internacional que, según ha comunicado a sus clientes, desde el 1 de agosto, ha reducido la comisión de sus fondos indexados.

Según ha trasladado la gestora, ha reducido la Cifra de Gastos Corrientes (OCF) de sus fondos indexados con la divisa cubierta. Esta decisión afecta a cuatro fondos de la firma.

Desde CFA Institute consideran que el mercado necesita una manera segura de distinguir entre fondos que usan información ESG, para tomar decisiones de riesgo-retorno y fondos que adoptan una postura política sobre cuestiones ESG específicas. Por ello, en su último informe titulado «How to Build a Better ESG Classification System», realizado por CFA Institute Research and Policy Center, ha realizado una revisión exhaustiva de los marcos de clasificación actuales y definiciones rigurosas de las características de los fondos. A raíz de sus conclusiones, la organización recomienda aplicar la misma rigurosidad en la práctica diaria.

El documento examina una selección de marcos regulatorios y de clasificación de fondos ESG de la industria en los Estados Unidos, la Unión Europea y el Reino Unido, y concluye que estos marcos presentan problemas al ser implementados, debido a la falta de enfoque en características observables, definiciones imprecisas o una estructura lógica incompleta para asignar los fondos a grupos mutuamente excluyentes. «El SFDR mostró que las divulgaciones condicionales, por ejemplo, una divulgación que solo se realiza cuando un fondo tiene la inversión sostenible como su objetivo dan lugar a un sistema de clasificación de facto en el mercado. Esto no es ideal, ya que los sistemas de clasificación deben diseñarse intencionalmente para satisfacer un conjunto definido de necesidades. Para los fondos sin una etiqueta de sostenibilidad o transición, el mercado aún necesita una manera confiable de distinguir entre fondos que usan información ESG para tomar decisiones de riesgo-retorno y fondos que adoptan una postura política sobre cuestiones ESG específicas. Esta es una de las principales necesidades que explora el nuevo informe que presentamos realizado por CFA Institute Research Policy Center», explica José Luis de Mora, CFA, presidente de CFA Society Spain.

El informe define tres características observables por las cuales los fondos pueden clasificarse. En primer lugar, hablar de la existencia de uno o más procesos que consideren información ESG con el objetivo de mejorar los rendimientos ajustados al riesgo; así como la existencia de una o más políticas que controlen la exposición de los inversores del fondo y su contribución a problemas ESG sistémicos específicos. Y, por último, apunta la existencia de una declaración explícita de intención, junto con un plan de acción, para contribuir a un estado futuro deseado en condiciones ambientales o sociales, y un proceso para medir el progreso.

En opinión de Chris Fidler, responsable de Normas Globales de la Industria en CFA Institute, existe un gran desacuerdo sobre cómo definir e identificar categóricamente los “fondos ESG” y cuando se utilizan términos ambiguos como estos en la regulación para crear normas especiales para ciertos tipos de fondos, puede generar una gran incertidumbre en el mercado. «Nuestro informe muestra cómo construir definiciones sólidas para categorías de fondos, y esperamos que conduzca a una regulación más clara, lo que beneficiaría tanto a los inversores como a los gestores de fondos. El verdadero test de un sistema de clasificación es que diferentes evaluadores clasifiquen el mismo conjunto de fondos de la misma manera. Si lo hacen de forma coherente, existe un buen sistema. Si diferentes evaluadores asignan el mismo fondo a grupos diferentes, se requieren revisiones», argumenta Fidler.

“El próximo miércoles, y por primera vez desde marzo de 2020, la Reserva Federal volverá a recortar los tipos oficiales ante una inflación que se aproxima a la zona de confort de la entidad, al mismo tiempo que el balance de riesgos del mandato dual de la Fed se encuentra más equilibrado. Asimismo, conoceremos las nuevas proyecciones en materia de inflación, desempleo, crecimiento y, principalmente, de tipos (dot plot). Cabe destacar que, en su proyección de junio, la Fed estimaba un único recorte para este año, por lo que es probable que veamos cambios en esta nueva edición”, explica Banca March en su informe semanal.

En este inicio del ciclo de bajadas de tipos, los mercados prevén 109 puntos básicos de rebajas para finales de año y 234 puntos básicos para la reunión de julio de 2025. En opinión de Ronald Temple, estratega jefe de mercados de Lazard, estas expectativas son demasiado dovish, ya que las pruebas de recesión son insuficientes para justificar una relajación tan agresiva. El experto cambiaría su opinión si durante dos meses más el crecimiento de las nóminas no agrícolas se situara en 100.000 o por debajo de esa cifra. En tal caso, “pediría agresivamente un recorte de tipos de 50 puntos básicos”. En su opinión, los datos del mercado laboral y otras métricas de consumo sugieren sin embargo que ahora que la economía ha pasado de ser muy fuerte a “simplemente” fuerte. “Si es así, la relajación gradual tiene más sentido que un enfoque agresivo”, reconoce. Este martes se publican las ventas minoristas de agosto, que se espera hayan disminuido un 0,2% intermensual, mientras el grupo de control haya aumentado un 0,3%. Dada la reciente preocupación por el debilitamiento de la economía, estos datos se seguirán de cerca.

Expectativas claras

Sin duda, parte de la atención está puesta en si la economía estadounidense va camino de una recesión o no. Para Michael Krautzberger, CIO Global de Renta Fija de Allianz Global Investors, no hay señales claras de una recesión inminente. En su opinión, el telón de fondo del crecimiento económico mundial refuerza la disposición de la Reserva Federal y de otros bancos centrales del G-10 de relajar su política monetaria restrictiva. «La Fed, al igual que otros bancos centrales, está más centrada en estimular el crecimiento económico que en controlar la inflación; y está cada vez más preocupada por quedarse rezagada en cuanto a su política monetaria, es decir, por recortar los tipos demasiado tarde para evitar una recesión o una desaceleración más brusca del crecimiento. Por lo tanto, en nuestra opinión, no pueden descartarse mayores recortes de tipos durante las próximas reuniones de este año, especialmente si la actividad del mercado laboral se deteriora más rápido de lo previsto y la inflación sigue acercándose al nivel objetivo», defiende Krautzberger.

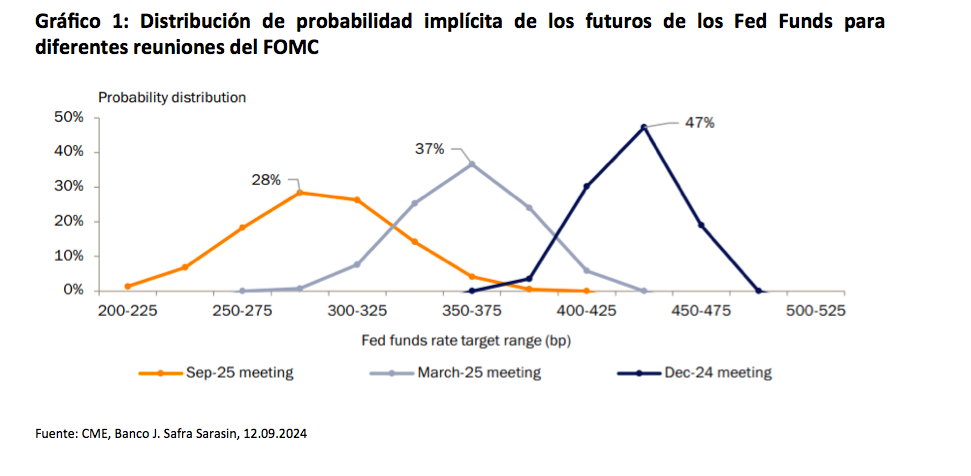

Según explica Raphael Olszyna-Marzys, economista internacional de J. Safra Sarasin Sustainable AM, todas las señales están claras sobre qué debe hacer la Fed: “El nuevo gráfico de puntos de la Fed reflejará una mayor relajación que en junio, pero es poco probable que respalde las expectativas del mercado de recortes de 250 puntos básicos para finales de 2025. Los inversores ya no esperan un gran recorte esta semana, en parte como reflejo de unos datos de inflación mejores de lo esperado, pero siguenpreviendo unos 150 puntos básicos de relajación en las próximas cuatro reuniones, incluidos unos dos recortes de 50 puntos básicos de aquí a enero. Los futuros sugieren que los inversores asignan la mayor probabilidad (la parte superior de la distribución de probabilidades) a que los tipos caigan hasta el 2,75%-3% en septiembre de 2025, el extremo inferior de las estimaciones para el tipo neutral. También implican una probabilidad entre cuatro de que los tipos caigan por debajo de este nivel (la cola izquierda de la distribución). Esto indica que, si bien los mercados no prevén una gran recesión económica, sí esperan una ralentización más notable y un aterrizaje más brusco.

El ritmo de bajadas

Para Olszyna-Marzys, la estrategia de la Fed es clara: “Con la relajación de la inflación, la vuelta al equilibrio del mercado laboral y un crecimiento económico que ya no supera la tendencia, los argumentos a favor de una política restrictiva se han debilitado rápidamente. Por tanto, el objetivo es bajar los tipos hacia un nivel neutro, probablemente entre el 2,75% y el 3,5%. El reto consiste en elegir el ritmo adecuado”. En este sentido, el experto de J. Safra Sarasin Sustainable AM considera que si los tipos bajan demasiado deprisa, la inflación podría resurgir. Pero si la política monetaria es demasiado lenta, se corre el riesgo de perjudicar a la economía. “La senda que marquen los funcionarios de la Fed en el nuevo diagrama de puntos dependerá de sus previsiones centrales, así como de los riesgos que atribuyan a las mismas”, destaca.

En opinión de Paolo Zanghieri, economista senior de Generali AM, parte del ecosistema de Generali Investments, las previsiones actuales siguen apuntando a una expansión del PIB en torno al 2% anualizado en el tercer trimestre, un dato bastante fuerte para esta fase del ciclo. “La inflación se está enfriando visiblemente, y el grado actual de endurecimiento ya no es necesario. La Fed podría optar entonces, con una visión de gestión de riesgos, por relajar la política rápidamente para adelantarse a un repunte del desempleo”, comenta.

Por último, desde Edmond de Rothschild AM consideran que la ralentización del mercado laboral podría haber incitado a la Reserva Federal a acelerar los recortes de tipos. “La mayoría de los inversores esperaban un recorte de 50 puntos básicos en la reunión de la Fed de septiembre, pero el IPC subyacente desinfló las expectativas y los recientes comentarios de los responsables de la Fed sugieren que no están dispuestos a empezar a recortar tanto. Y, sin embargo, esta inflación obstinada se debe principalmente a la vivienda, que debería volver a la normalidad después de un retraso y que tiene un peso menor en el PCE, el indicador de inflación preferido de la Fed. Así pues, las palomas de la Fed deberían estar tranquilas, y eso incluye a Jerome Powell, que transmitió un mensaje muy acomodaticio en Jackson Hole”, señala la gestora en su último análisis.

Para Philip Orlando, estratega jefe del Mercado de Renta Variable y jefe del Equipo de Gestión de Carteras de Clientes de Federated Hermes, la Fed está ante un verdadero dilema, ya que el deterioro ha desviado la atención de la Fed de su anterior atención a la inflación, que parece estar bajando, aunque de forma incoherente. “Ese dilema define el doble mandato de la Fed de equilibrar el pleno empleo y una inflación moderada, representado por la curva de Phillips. Durante gran parte de los dos últimos años, la relación parece haberse roto. Pero el debilitamiento del mercado laboral sugiere que podría estar funcionando de nuevo”, afirma Orlando

Y añade: “Lo mismo ocurre con la llamada regla de Sahm. Este indicador establece que si la tasa de desempleo aumenta al menos medio punto porcentual en un periodo móvil de tres meses en el plazo de un año, la economía suele entrar en recesión. Algunos economistas esperaban que esto ya hubiera ocurrido debido a la agresiva campaña de subidas de tipos de la Reserva Federal, pero no ha sido así hasta hace muy poco. En cada uno de los dos últimos meses se ha activado la regla de Sahm, ya que la tasa de desempleo ha pasado del 3,4% en abril de 2023, el nivel más bajo en 53 años, al 4,2% en agosto de 2024”, añade el experto de Federated Hermes.

El impacto de las elecciones presidenciales

El resultado de las próximas elecciones presidenciales de noviembre no parece que haga variar el rumbo del crecimiento. Porque “ni Donald Trump ni Kamala Harris parecen abiertamente obsesionados con el déficit, por lo que el Gobierno debería seguir apoyando la economía”, en opinión de Valtteri Ahti, Chief Strategist de Evli. “La facción del Partido Republicano partidaria de la disciplina fiscal parece que se ha extinguido, por lo que la pregunta pertinente tras las elecciones que habrá que hacer, es “quién correrá con el gasto? Las empresas o los particulares, los impuestos o los aranceles?”, se pregunta este experto.

Analizando los indicios de ralentización económica, es necesario recordar que “las expansiones económicas no mueren de viejas, sino debido a un factor exógeno”, indica Ahti. Así, las tres últimas expansiones económicas duraron en torno a siete, diez y once años, y todas finalizaron por el impulso de factores externos: una burbuja puntocom, una crisis financiera y la pandemia del Covid 19, respectivamente.

Aunque “ninguno de estos factores, excepto la pandemia del coronavirus, fue realmente exógeno”, afirma Ahti. Por ejemplo, la política monetaria expansiva contribuyó al boom inmobiliario que desembocó en la crisis financiera. Es por ello que “los errores en política monetaria son como asesinos en serie de las expansiones económicas. Y esta es una poderosa razón para que Powell recorte los tipos”, concluye el Chief Strategist de Evli.

¿Quién se beneficia?

Ante este contexto, Carlos de Sousa, gestor de Vontobel, señala que los mercados emergentes se beneficiarán de la relajación de las condiciones financieras mundiales. Según su análisis, no hay riesgos inminentes de recesión en EE.UU. y consideran que unos recortes graduales pero coherentes serían apropiados siempre que los datos económicos no se deterioren aún más.

“Independientemente de la magnitud del primer recorte, es probable que la Fed se embarque en un ciclo de relajación que probablemente lleve su tipo de interés oficial hacia el 3% a mediados de 2025. Otros bancos centrales de mercados desarrollados también están recortando los tipos, lo que implica una relajación muy significativa de las condiciones financieras mundiales durante el próximo año”, afirma Sousa.

En este sentido, argumenta que los mercados emergentes se beneficiarán de ello. “En primer lugar, disminuirá el coste de los préstamos para los emisores de los mercados emergentes, lo que facilitará la refinanciación de los vencimientos de deuda. Por otra parte, el menor coste del capital para futuras inversiones hará económicamente viables más proyectos y debería traducirse en una aceleración del crecimiento. Esto mejorará la sostenibilidad de la deuda de los países emergentes y aumentará la rentabilidad de sus empresas. Por último, al disminuir los tipos sin riesgo, esperamos que los asignadores de activos asuman riesgos adicionales para obtener una rentabilidad esperada suficientemente alta. Es probable que esto se traduzca en flujos de entrada hacia la deuda de los mercados emergentes, lo que probablemente proporcionará apoyo a los diferenciales de los mercados emergentes durante los próximos 12 meses”, concluye el gestor de Vontobel.

Ariel Bezalel y Harry Richards, gestores del Jupiter Dynamic Bond Fund de Jupiter AM, creen que los tipos de interés reales son demasiado elevados y existe el riesgo de que los bancos centrales tengan que relajarlos aún más rápido de lo previsto y ello podría dar un impulso a los mercados de renta fija, en particular a los segmentos de alta calidad de esta clase de activo. «Tras el reciente pronunciamiento de política monetaria de Powell, el debate en el mercado se ha centrado en el ritmo y la profundidad de los recortes de los tipos de interés. Los inversores siguen preguntándose si es posible un aterrizaje suave con mínimas perturbaciones en el empleo y la economía en general, o si estamos abocados a una recesión», señalan. Una oportunidad en retna fija que también identifican Marc Seidner, Chief Investment Officer Non-Traditional Strategies, y Pramol Dhawan, Portfolio Manager de PIMCO:«Los bonos pueden beneficiarse de aterrizajes suaves, al tiempo que ofrecen un potencial de cobertura de bajo coste frente a escenarios de aterrizaje brusco. Las propiedades tradicionales de cobertura y diversificación de los bonos se exhibieron por última vez a principios de agosto y nuevamente a principios de septiembre, cuando la renta fija se recuperó durante períodos de volatilidad del mercado de valores».

Algunas gestoras también considera que este cambio de rumbo en la política monetaria estadounidense será positiva para la renta fija. «Mantenemos nuestra ligera sobreponderación en la renta variable estadounidense, que se beneficia de un mayor crecimiento de los beneficios y una expansión de los márgenes en comparación con las empresas europeas, así como de un mejor comportamiento bursátil en la mayoría de las fases del mercado. Septiembre es tradicionalmente un mes bastante decepcionante, con una rentabilidad media negativa del -0,7% en los últimos 20 años y del -2,3% en los últimos 10 años. En cambio, los tres últimos meses del año, y en particular noviembre y diciembre, siguen siendo meses históricamente positivos para los mercados de renta variable, especialmente en años electorales. Esto se mantiene siempre que la Reserva Federal no decepcione mostrándose excesivamente cauta y las elecciones estadounidenses cumplan su parte de promesas, reforzando la confianza de los consumidores y los mercados financieros», argumenta Nicolas Bickel, CIO Edmond de Rothschild Banca Privada.

Pixabay CC0 Public DomainPete Linforth from Pixabay

Los semiconductores impulsan el smartphone que lleva en el bolsillo, el ordenador de su oficina y el coche que conduce. No es posible vivir la vida moderna sin ellos, y su importancia no deja de crecer. Como tales, son un lugar interesante para buscar inversiones. Sin embargo, los semiconductores son un sector cíclico y volátil, con potencial para importantes oscilaciones en la dinámica de la oferta y la demanda. Por lo tanto, cuando buscamos inversiones como inversores de calidad -tratando de encontrar una capitalización sostenible y consistente a lo largo del ciclo- buscamos empresas que estén aisladas de algunos de esos riesgos. ASML es una de esas empresas.

ASML es un proveedor de bienes de equipo para semiconductores. Básicamente, fabrica los sistemas que producen los chips. Y lo que es más importante, se centran en una sola de las fases de producción: la litografía. Hay cientos de pasos en el proceso de fabricación de un chip semiconductor, pero el más importante es la litografía, que funciona un poco como una fotocopiadora. Una imagen del diseño de un chip se expone a la luz ultravioleta y se proyecta sobre la superficie de la lámina de silicio. ASML domina este sector con más del 70% del mercado mundial. Y lo que es más importante, ASML domina por completo la tecnología de nueva generación denominada litografía de luz ultravioleta extrema, o EUV. La litografía EUV se utiliza para fabricar los chips más pequeños y avanzados del mercado actual.

Las barreras tecnológicas de entrada son extraordinarias. Cuando examinamos nuestro universo de inversiones de calidad, nos cuesta identificar muchas empresas, si es que hay alguna, que tengan una ventaja competitiva tan grande como ASML. Gran parte de ello tiene que ver con lo difícil que es generar y aprovechar la luz EUV. ASML ha dedicado más de dos décadas a desarrollar y comercializar minuciosamente estos sistemas, invirtiendo miles de millones de euros en I+D a lo largo del proceso. Podría decirse que son los equipos más complicados que ha creado la humanidad. Una sola unidad EUV tarda más de 12 meses en fabricarse, cuesta unos 200 millones de euros y se necesitan tres aviones 747 de dos pisos para llevarla a las instalaciones del cliente.

La luz EUV debe generarse en un vacío perfecto. Un láser de alta potencia dispara un pulso de plasma 50.000 veces por segundo a gotas de estaño fundido, cuya interacción genera la luz. A través de una serie de espejos de alta ingeniería, la luz se concentra en un único punto para crear el patrón en la lámina de silicio. Para contextualizar la precisión de estos espejos, si se ampliaran al tamaño de Alemania, la mayor imperfección de su superficie mediría menos de un milímetro. Nos cuesta identificar competidores que puedan replicar este nivel de innovación tecnológica. Si combinamos esto con la arraigada relación de ASML con toda la cadena de valor, pensamos que es una de las empresas con mayor ventaja competitiva del mundo.

La envidiable posición de ASML también contribuye a amortiguar el carácter cíclico inherente al sector de los semiconductores. Con una cuota aproximada del 70% en el mercado global y el 100% de los sistemas más avanzados, no hay competidores que puedan actuar de forma irracional en una recesión, distorsionando la industria. En segundo lugar, las máquinas litográficas más recientes son inversiones estratégicas importantes para los clientes, que toman decisiones de compra con muchos años de antelación. En consecuencia, ASML tiene una importante cartera de pedidos. A finales de 2023, su cartera de pedidos ascendía a 39.000 millones de euros, lo que cubre todos sus ingresos para 2024 y la mayor parte para 2025. Esto ofrece a los inversores una visibilidad mucho mayor que la media de las empresas de semiconductores.

Otro motor de esta visibilidad es la base de clientes altamente concentrada de ASML: TSMC, Intel y Samsung representan alrededor del 80% de los ingresos. Normalmente, esto se traduciría en un poder de fijación de precios limitado, sin embargo ASML ha demostrado lo contrario durante muchas décadas. Esto se debe a un compromiso de larga duración de compartir los beneficios de la innovación con esos clientes, ayudándoles a producir más chips a menor coste. En consecuencia, durante la última década, ASML ha aumentado el precio medio de venta de sus sistemas a un ritmo de un solo dígito, manteniendo al mismo tiempo a sus clientes satisfechos. Esta relación simbiótica entre cliente y proveedor es otro elemento muy atractivo de su modelo de negocio, que sustenta nuestra convicción a largo plazo en la empresa.

Tribuna de opinión de William Nott, gestor de carteras de Ninety One.

Este análisis está disponible en formato vídeo (en inglés) a través de este enlace.

Con la descarbonización y la economía sustentable en mente, el banco chileno Bci anunció un nuevo programa de impulso a la sostenibilidad en el mundo de las pequeñas empresas, denominado “Descarbonizando las Pymes de Chile”.

Según indicaron a través de un comunicado, esta iniciativa da a conocer e instala la importancia de la reducción de la huella de carbono en la agenda, incorporando capacitaciones en la materia y acompañamiento por parte de expertos que los orientarán a la gestión de emisiones.

Dentro de este trabajo hacia las pequeñas y medianas empresas, la firma financiera estableció una alianza con la startupBeeOk, que ayudará a medir con alta precisión la huella de carbono generada por el emprendimiento a través de su software.

El programa busca impulsar la neutralización de la huella de carbono de cada pyme y facilitar la transición de sus clientes y proveedores hacia una economía más sostenible. Además, ofrece la oportunidad de conectarse con una red de emprendedores comprometidos con la sostenibilidad, promoviendo alianzas para mejorar el medioambiente.

Las empresas participantes obtendrán un informe y un certificado al completar las capacitaciones.

En esta primera etapa del proyecto, 100 compañías calificadas participarán tras cumplir algunos requisitos, como formar parte de la cadena de valor que tienen por exigencia la descarbonización, además de ser pymes formalmente constituidas y tener facturación en al menos los últimos 12 meses.

“Este programa representa un paso crucial hacia la sostenibilidad empresarial en Chile, brindando a las pymes las herramientas necesarias para enfrentar los desafíos ambientales y posicionarse como líderes en responsabilidad ambiental”, señaló Gonzalo Soto, líder de Emprendimiento, Proyectos y Ecosistema Pyme de Bci, en la nota de prensa.

El gremio de las Casas de Bolsa en México tiene oficialmente nuevo dirigente; este lunes la Asociación Mexicana de Intermediarios Bursátiles (AMIB) anunció de manera oficial que Ernesto Reyes Retana se queda en la dirección general del organismo.

«Nos complace anunciar que, en la pasada reunión del Consejo Directivo, el Lic. Ernesto Reyes Retana Valdés fue nombrado oficialmente Director General de la Asociación Mexicana de Instituciones Bursátiles (AMIB)», dijo la AMIB en un comunicado.

La AMIB es normalmente el puente de contacto entre el gremio bursátil y las autoridades regulatorias en México. Pero también se ocupa de organizar eventos, cursos de especialización y para obtener los permisos necesarios para la actividad bursátil en sus diferentes facetas, así como participar en diversos comités para impulsar la actividad del sector en la economía mexicana.

Ernesto Reyes Retana Valdés cuenta con una sólida trayectoria de más de 40 años en el sector financiero y bursátil, en los que ha ejercido su conocimiento y liderazgo en la ejecución de importantes proyectos, entre los que destacan la conformación y coordinación de diversos órganos colegiados para el análisis y discusión de temas relevantes para el gremio.

Reyes Retana dirigió durante 20 años la Dirección Técnica de Comités de la Asociación, en la que conoció las diferentes disciplinas y áreas que componen la estructura del sistema financiero mexicano y contribuyó de manera significativa en la transformación y modernización del Mercado de Valores, apoyando en todo momento a la comunidad bursátil.

«Estamos seguros de que, con la experiencia y liderazgo de Ernesto Reyes Retana, alcanzaremos nuevas metas y fortaleceremos a la AMIB para ayudar a nuestros agremiados y al Mercado de Valores», finalizó el organismo en un breve comunicado.

La AMIB fue fundada en 1980 como Asociación Mexicana de Casas de Bolsa, pero cambió su razón social en el año de 1993 a Asociación Mexicana de Intermediarios Bursátiles.

Originalmente fue creada con la participación de 25 Casas de Bolsa y actualmente agrupa a 34 de estos intermediarios autorizados por la Secretaría de Hacienda y Crédito Público (SHCP) y por la Comisión Nacional Bancaria y de Valores (CNBV). Adicionalmente tiene afiliadas a 31 operadoras de fondos de inversión y tres empresas de corretaje de mercado de dinero.

La economía de México seguirá nadando por aguas turbulentas los próximos meses, así lo expresó la agencia HR Ratings al actualizar sus expectativas para lo que resta del año 2024 y también para 2025.

HR Ratings revisó a la baja su expectativa de crecimiento para 2024 y 2025. Para 2024 la calificadora redujo su expectativa a 1,4% real desde un previo de 2,0% de su última revisión. La disminución se presenta como resultado de un menor crecimiento observado en los dos primeros trimestres frente a lo pronosticado, lo que impactó el crecimiento acumulado para este año.

Para 2025, la calificadora señala que el ajuste en el gasto público, más la incertidumbre generada por el cambio de administración y la aprobación de las reformas constitucionales, especialmente la reforma al poder judicial, afecta las perspectivas de crecimiento. En este contexto, para 2025 HR Ratings revisó la estimación de crecimiento a

1,10%, desde el 1,80% que había fijado previamente; también mantuvo su expectativa de 2,25% para el horizonte de largo plazo en la economía mexicana.

También la calificadora revisó al alza la expectativa de inflación; en 2024 ubicó su pronóstico final en 4,60% desde un previo de 4,15%. Dicha actualización considera las mayores presiones tanto en el componente subyacente como en el no subyacente, especialmente derivado de la mayor resistencia a la baja en los precios de los servicios, y por el importante crecimiento observado en los precios de los productos agropecuarios.

En lo que respecta al pronóstico para el cierre de 2025, HR Ratings lo mantuvo sin cambios en 3,80%, ante la expectativa de que la desaceleración más pronunciada de la actividad económica contribuirá a un descenso más acelerado en la inflación de servicios. Sin embargo, con un tipo de cambio más depreciado, una parte del efecto de menor crecimiento se vería contrarrestada en la inflación de mercancías. Para el resto del horizonte la calificadora mantuvo su estimación de una inflación promedio de 3,70%.

Banxico hará 2 recortes a la tasa de interés

El Banco de México llevará a cabo dos recortes más en su tasa de interés en lo que resta del año, estimó HR Ratings.

«Anticipamos que la Junta de Gobierno realizará dos recortes adicionales de 25pb cada uno en este año, con lo que la tasa pasaría del 10,75% actual a 10,25% al cierre del año. Para 2025 prevemos que la tasa terminará en 8,50%, 25pb menos que en la revisión anterior», dijo la agencia en su reporte.

«Para el resto del horizonte, mantenemos la expectativa de que la tasa se ubicará en 7,0%. En términos reales, suponemos una tasa real (ex post) de 4,52% vs. 4,77% anterior, mientras que para el resto del periodo proyectado se mantiene en 3,18%», dijo.

En lo que respecta al tipo de cambio, HR Ratings revisó al alza su expectativa para todo el horizonte de pronóstico. El tipo de cambio para el cierre de 2024 ahora se estima en 19,90 pesos por dólar desde 18.40 pesos en el escenario anterior.

HR Ratings explicó que en el mercado doméstico, la depreciación observada hasta el momento, en parte, se ha atribuido al resultado electoral, a las reformas constitucionales y a la incertidumbre relacionada con la dirección que tomará la política pública y fiscal en México en los siguientes años.

«En el entorno internacional, consideramos que las elecciones en Estados Unidos y la postura monetaria que

tomen los bancos centrales de países desarrollados, especialmente en Estados Unidos y Japón, podría generar volatilidad para el peso en los meses siguientes. Para el cierre de 2025, esperamos que el tipo de cambio alcance los 20,70 pesos por dólar contra un 19.10 previsto anteriormente).

«En términos reales suponemos una depreciación del 13,2% vs. el USD en 2024 (-7,13% anteriormente), 2,70%

en 2025 (vs. 2,72%) y para el resto del horizonte estimamos una depreciación promedio de 1,3% real anual», finalizó HR Ratings en su reporte.

Los datos macroeconómicos de EE.UU. y las declaraciones del presidente de la Fed, Jerome Powell en el último simposio de Jackson Hole, han dejado la certeza de que este miércoles la Fed anunciará un recorte en los tipos de interés con su declaración del FOMC.

Las principales conclusiones del informe de inflación de la segunda semana de septiembre, antes de la reunión de la Fed de esta semana, consisten en que este recorte sea de 25 puntos básicos, no de 50, dice un informe de la gestora New York Life Investments.

Además, los expertos de la firma dicen que el recalentamiento económico, o una re-aceleración de la inflación, ya no es el principal riesgo del mercado y una vez que la Fed empiece a recortar, “es probable que continúe hasta acercarse a un tipo de interés neutral” que estiman estará en el entorno del 3%.

Con este contexto, para New York Life Investments la atención del mercado al crecimiento “cambia por completo” su re-actividad a los datos económicos. “Las buenas noticias económicas son ahora buenas noticias -la recesión aún no ha llegado-, mientras que las malas noticias económicas, incluso si apuntan a recortes de tipos más rápidos, son ahora malas noticias. Por eso es importante el debate sobre 25 puntos básicos frente a 50 puntos básicos”, dice el informe.

Por lo tanto, los expertos de la gestora dicen que a corto plazo, los inversores deberían esperar ver volatilidad en ambas direcciones en torno a la publicación de datos económicos. Unos datos económicos más sólidos probablemente se traducirán en un alivio para el mercado: rendimiento superior de los sectores cíclicos de renta variable, estrechamiento de los diferenciales de crédito y subida de los tipos del Tesoro a lo largo de la curva. Unos datos económicos más débiles suscitarían preocupación: sectores de renta variable defensivos más rentables, ampliación de los diferenciales y tipos más bajos.

Estos movimientos tácticos no deberían distraer a los inversores de la verdadera historia de los próximos seis o nueve meses. El riesgo de reinversión es ahora el peor enemigo del inversor. Hasta ahora, los tipos más altos han traído volatilidad, pero también mayores ingresos. Ahora, esa oportunidad de generar ingresos está cambiando, alertan los analistas.

Por esta razón, dentro de la renta fija “la solución no pasa por que los inversores se pongan fuertes con la duración, sobre todo cuando el mercado es tan reactivo a las impresiones de datos individuales”. Los inversores pueden considerar la posibilidad de abandonar los valores similares al efectivo e invertir en bonos corporativos y municipales de corta duración, así como añadir duración en las curvas de los bonos municipales que se inclinan al alza. Aunque es probable que los diferenciales de crédito se amplíen a medida que se ralentiza el crecimiento económico, mantener los bonos hasta su vencimiento puede brindar oportunidades tanto de revalorización de los precios como de generación de rentas, explican los expertos.

Por otro lado, puede que sea demasiado pronto para recoger beneficios al por mayor en renta variable, dice New York Life. Sin embargo, es el momento de plantearse diversificar el riesgo de la renta variable, agregan.

“En cuanto al tamaño de la renta variable, la ralentización del ciclo económico favorece a las grandes capitalizaciones frente a las pequeñas, ya que han tendido a tener un mejor poder de fijación de precios y colchones de balance en un entorno operativo más difícil”, concluyen.

David Kelly, Chief Global Strategist de J.P. Morgan Asset Management comparó a reducir los tipos de interés a corto plazo desde un máximo es “como bajar un piano por las escaleras”. Para el directivo “es mejor hacerlo despacio y con cuidado” y espera que la Fed “muestre cierta conciencia”. “Nuestra opinión de base es que lo evitará. Esperamos que la Reserva Federal recorte el tipo de interés de los fondos federales en 25 puntos básicos, en lugar de 50, y que, al hacerlo, destaque su satisfacción por los avances en materia de inflación en lugar de cualquier preocupación que pueda tener sobre el crecimiento económico”, publicó Kelly.

Según Kelly, el foco estará en el mensaje que emita la Fed en su comunicado y la posterior declaración del presidente Powell. “El peligro de un mensaje indebidamente negativo será más significativo en la conferencia de prensa del presidente”, alertó el jefe global de estrategia de J.P. Morgan AM. El presidente Powell deberá reconocer la ralentización del crecimiento del empleo, dice Kelly pero matiza que en la medida en que se “muestre confiado en que esto es sólo una «normalización» del mercado de trabajo, en lugar de algo más siniestro, probablemente será fundamental para la reacción de los mercados el miércoles”.

El experto coincide en que se esperan unas proyecciones económicas con los tipos neutrales a largo plazo de hasta un 3%. Si lo hacen, supondrá un claro desafío para el mercado de futuros, que actualmente prevé recortes de más de 100 puntos básicos en los próximos cuatro meses y de 250 puntos básicos de aquí a principios de 2026.

Sea cual sea la razón, tanto el mercado de bonos como el mercado de futuros de los fondos federales podrían cotizar a tipos de interés a largo plazo más altos y una relajación menos agresiva de la Reserva Federal si las acciones, proyecciones y mensajes de la Fed son como esperamos que sean el miércoles, lo que según Kelly debería ser un buen resultado para los inversores.

“Un escenario de aterrizaje suave es claramente positivo para los mercados financieros. Sin embargo, los inversores deben asegurarse de que están bien diversificados, ya que una Fed que reaccione de forma exagerada en sus acciones o que suene demasiado alarmista en sus opiniones podría alterar la confianza, tan importante para la economía y los activos financieros”, concluye Kelly en su análisis compartido a través de LinkedIn.

Foto cedidaCristián Olea, Managing Partner de Manutara Ventures

En el marco de su segundo fondo de capital de riesgo, la gestora especializada Manutara Ventures anunció una inversión de 750.000 dólares en la startup Atomic Kitchens, dedicada a la industria alimenticia. El objetivo del financiamiento, explicaron, es apoyar la expansión de la firma en América Latina.

El vehículo de venture capital de etapas tempranas informó de la operación a través de un comunicado, en la que detallaron que la inversión fue de equity y que marca su entrada al directorio de la firma tecnológica.

Además de extenderse por la región, el financiamiento busca desarrollar nuevas líneas de negocios que hagan sinergia con la propuesta actual. Con todo, en la foodtech tienen la ambición de duplicar la cantidad de partners de su red entre octubre de 2023 y octubre de 2024.

Atomic Kitchens es una foodtech fundada en 2020 en Chile, cuyo propósito es crear y conectar franquicias de comida con locales de alimentos y cocinas fantasmas –dark kitchens– con capacidad ociosa.

La labor de esta startup, detallaron, se sostiene en el desarrollo de su propia tecnologíade análisis de datos, la que les permite optimizar la capacidad de estas cocinas, implementar propuestas de marketing y mejorar la oferta de estas franquicias.

Bajo este modelo, la empresa se dedica a expandir franquicias o marcas de comida sin grandes inversiones iniciales y ayuda a los locales y cocinas ya establecidos a mejorar sus ventas y operaciones. La meta, según lo describen, es respaldar e impulsar a pequeños emprendedores gastronómicos.

Actualmente, la compañía tecnológica tiene más de 900 franquicias, de sus marcas distribuidas a lo largo de América Latina. Tienen operaciones en Argentina, Bolivia, Chile, República Dominicana y Uruguay. Además, lanzaron en sus principales mercados un marketplace b2b, con el que reportan un crecimiento de dos dígitos al mes.

Manutara Ventures, por su parte, también nació en Chile y cuenta además con operaciones en Miami, plataforma que ofrecen a emprendedores como puerta a la experiencia y mercado de Estados Unidos. La firma de capital privado ha potenciado un ecosistema de emprendedores e inversionistas, lo que ha hecho crecer su portafolio de startups reconocidas. Esto incluye a Xepelin, ETpay y OpenCasa, tres firmas jóvenes que, juntas, superan los 1.000 millones de dólares en valorización.

En la nota de prensa, el Managing Partner de la firma de venture capital, Cristián Olea, destacó a Atomic Kitchens como una startup con “altísimo potencial”. “Si bien la inversión es reciente, es altamente probable que invirtamos nuevamente en ellos si continúan con el buen desempeño y tracción que llevan, para no diluirnos tanto en una próxima ronda”, indicó.

Por su parte, el CEO y cofundador de la startup, Uriel Krimer, aseguró que esta inversión “representa un respaldo significativo a nuestra visión y metas a largo plazo”. “Estamos comprometidos en usar este capital para impulsar el crecimiento sostenible de nuestra empresa, mejorar la rentabilidad y profesionalización de nuestros partners y expandir nuestra presencia en los mercados actuales y futuros, siempre con un enfoque en la innovación y el liderazgo en nuestro sector”, agregó.