El México Family Office & Investors Summit de este año en Monterrey ya tiene hotel y fecha: será del 20 al 21 de noviembre en el SAFI Royal Luxury Metropolitan.

Como en pasadas ediciones Black Bull reunirá a los dirigentes de Family Offices de la región con asset managers. El encuentro contará con conferencias magistrales y sesiones de discusión sobre tendencias de inversión y experiencias en la gestión patrimonial.

Para conocer la agenda y la lista de invitados, visiten el sitio web de Black Bull: https://lnkd.in/eSvPDarW

Los servicios de advisory deben tener muy en cuenta la gestión de riesgos al momento de asesorar a sus clientes y bajo esa premisa ScoRe ingresa al mercado de US Offshore.

ScoRe es una herramienta que integra modelación financiera tradicional y se basa en indicadores, perspectivas y otros ratios. Además, integra componentes de inteligencia artificial para la medición de variables cualitativas que “son históricamente de difícil valoración”, respondió a Funds Society el CEO de Trust Investment, creador de la plataforma, Oscar Manco López.

Manco López agregó que la gestión de riesgos es muy importante en el servicio de asesoría financiera y la administración de los portafolios, y por esta razón “los financial advisors pueden contar con una herramienta 24/7 para la gerencia de sus riesgos, suministrando el apoyo que en ocasiones los departamentos de research no alcanzan a cubrir”.

El CEO de Trust destacó la importancia que tiene la administración del tiempo para los advisors y esto “deja un espacio sin cubrir cuando los portafolios poseen gran cantidad de activos, con esta herramienta pueden hacer cobertura de cualquier cantidad de emisores en sus riesgos de crédito para hacer una gestión mas activa de sus posiciones”.

Para entender más sobre la aplicación, ScoRe mide la calidad de la información, el nivel de formación de los directivos, si tiene investigaciones pendientes, la capacidad de respuesta a un requerimiento, es decir todo lo que generalmente no se mide, sin embargo, la funcionalidad de ScoRe lo mide, comentó Manco López.

Además, los emisores que cubre la herramienta son ilimitados, esto significa que anticipa las situaciones que permitan alocar nuevamente sus posiciones o validar las alocaciones que posean, explicó Manco López quien fue enfático en destacar la inclusión de nuevas tecnologías de prospectiva y medición de riesgos.

Trust Investment S.A.S. – Tisas, es una sociedad creada hace 13 años, para dar soluciones financieras especializadas de alto valor e innovación, con un portafolio de servicios dirigido a empresas, hacemos presencia en Colombia y Estados Unidos atendiendo el mercado goblal, según la información proporcionada por la firma.

A nivel global, los activos bajo gestión (AUM) podrían alcanzar los 29,22 billones de dólares para 2029, frente a los 16,78 billones a finales de 2023, según el informe anual Future of Alternatives de Preqin. En este sentido, el documento destaca que la industria parece estar en camino de superar los 30 billones para 2030. Esto supondría un crecimiento del 79% en seis años. Ahora bien, ¿qué activos liderarán este crecimiento?

Según las estimaciones de Preqin, los activos bajo gestión de capital privado, excluyendo los hedge funds, podrían aumentar de 12,26 billones a 23,49 billones de dólares en el período previsto. “Se espera que estos se dupliquen para finales de 2029 en comparación con finales de 2023, pasando de 5,80 billones a 11,97 billones. Como se menciona frecuentemente en Preqin First Close, se prevé que la recaudación de fondos sea impulsada por inversores no institucionales, como family offices, gestores de patrimonios, bancas privadas e inversores individuales, cuya exposición actual a esta clase de activos es relativamente baja”, explican.

En el caso del capital de riesgo (VC), Preqin calcula que las inversiones en etapa temprana experimenten el crecimiento anualizado más fuerte en términos de activos bajo gestión desde finales de 2023 hasta 2029, con un 13,2%, seguidas por la categoría de venture con un 11,1%. Y, las inversiones en etapa avanzada (8,1%) se verán afectadas por el desafiante entorno de salidas, además de una mayor vigilancia regulatoria sobre fusiones y adquisiciones (M&A). Según la firma, se estima que el total de activos bajo gestión en capital de riesgo alcanzará los 3,59 billones para 2029, frente a los 1,85 billones a finales de 2023.

Para la deuda privada, las previsiones son igualmente positivas. “Se espera que el rendimiento de la deuda privada siga creciendo. La tasa interna de retorno (TIR) promedio de 2017–2023 del 8,1% se prevé que aumente al 12,0% desde finales de 2023 hasta 2029, con la deuda en dificultades promediando un 13,4% para el período. El total de activos bajo gestión en deuda privada se estima que alcanzará los 2,64 billones para 2029, frente a 1,50 billones a finales de 2023”, señalan desde Preqin.

Los hedge funds se quedarán algo rezagados en estas perspectivas de crecimiento. El informe de Preqin proyecta que los estos vehículos alcanzarán un patrimonio 5,73 billones para 2029, frente a los 4,53 billones a finales de 2023, con una tasa de crecimiento nominal del 4,0%. “Esta es la tasa de crecimiento más baja de todas las principales clases de activos alternativos, aunque por patrimonio, los hedge funds se mantendrán solo detrás del capital privado para finales de 2029”, matizan.

El informe destaca también que para los bienes raíz se espera un crecimiento anualizado en la recaudación de fondos del 5,1% desde finales de 2023 hasta 2029, superando al capital privado en un 0,8%. Se espera que los activos bajo gestión en esta clase alcance los 2,66 billones para 2029, frente a 1,61 billones a finales de 2023.

Por último, Preqin advierte de que las infraestructuras no cotizadas están experimentando una desaceleración prolongada en la recaudación de fondos, ya que la clase de activos se está reequilibrando tras una afluencia de capital en 2022 y las tasas de interés más altas afectan las operaciones. “Sin embargo, se espera una mayor recaudación de fondos a partir de 2026, junto con un mejor rendimiento. El total en infraestructura privada alcanzará los 2,35 billones para 2029, frente a 1,27 billones a finales de 2023”, concluyen desde Preqin.

Una nueva investigación global de Ocorian, el proveedor global especializado en servicios para individuos de alto patrimonio, oficinas familiares, instituciones financieras, gestores de activos y corporaciones, muestra que los family offices están abriendo más oficinas físicas en diferentes jurisdicciones a medida que los miembros de la familia se mudan al extranjero o viven en diferentes países, y se prevé que esta tendencia aumente en los próximos cinco años.

El estudio internacional de Ocorian, realizado entre más de 300 profesionales de oficinas familiares que colectivamente gestionan alrededor de 155.000 millones de dólares en activos, reveló que el 78% ha abierto más oficinas en diferentes jurisdicciones en los últimos cinco años.

La principal razón para abrir más oficinas es que los miembros de la familia se están mudando cada vez más al extranjero o viven en diferentes países, lo que fue citado por el 79% de los encuestados. Sin embargo, el 57% afirmó que se necesitaban más oficinas debido a que los portafolios de inversión se han diversificado o se han vuelto más sofisticados, y el 41% lo ha hecho en respuesta a los riesgos planteados por cuestiones geopolíticas. Alrededor del 40% abrió más oficinas por temas fiscales y regulatorios, mientras que el 11% indicó que ya han abierto más oficinas en diferentes jurisdicciones debido a la escasez de habilidades.

La tendencia de abrir más oficinas en diferentes jurisdicciones debido a que los miembros de la familia se mudan al extranjero parece estar en aumento. Cuando se les preguntó específicamente si han visto un aumento en los miembros de la familia con diferentes o múltiples ciudadanías o residiendo en diferentes países en los últimos cinco años, casi nueve de cada diez (89%) profesionales de oficinas familiares dijeron que sí. De estos, el 86% predice que esta tendencia aumentará en los próximos cinco años, con un 9% afirmando que aumentará drásticamente.

Más de un tercio (36%) de los profesionales de oficinas familiares encuestados dijeron que actualmente tienen tres oficinas físicas, seguidos por alrededor de una cuarta parte (27%) que tienen más de cinco. Alrededor del 15% tiene cuatro oficinas, el 14% tiene dos, el 5% tiene cinco y solo el 4% cuenta con una oficina física.

Una variedad de consideraciones entran en juego al decidir en qué parte del mundo abrir una oficina física, siendo el principal factor el acceso a servicios profesionales e infraestructura relacionada. Esto es seguido por el acceso al talento adecuado y a profesionales capacitados.

Los principales factores considerados por los family offices al decidir dónde abrir una oficina física, según Ocorian son: Acceso a servicios profesionales e infraestructura relacionada; el acceso a talento y profesionales capacitados; la estabilidad económica y política; el marco regulatorio y estructuras legales; el régimen fiscal; los costos y la gestión de los costos; la cultura y el nivel de vida; la reputación de la jurisdicción y el país y, por último, las normas de inmigración y disponibilidad de visas de inversión.

Michael Harman, Director Comercial del área de Clientes Privados en Ocorian, ha comentado: “Ha habido un aumento significativo en la cantidad de oficinas físicas abiertas por familias de alto patrimonio en los últimos cinco años, y nuestra investigación muestra que esto ha sido impulsado principalmente por una tendencia del mercado que ve a los clientes estableciendo sus propias oficinas familiares, dondequiera que se encuentren, en lugar de usar una oficina familiar ya existente. Las personas quieren vivir a nivel internacional y también tener sus intereses de inversión distribuidos internacionalmente; hay claras ventajas en diversificar de esta manera, especialmente en lo que respecta a la gestión del riesgo”.

“Por lo tanto, esperamos que esta tendencia continúe en los próximos cinco años, y prevemos que más oficinas familiares establecerán nuevas oficinas físicas en nuevas jurisdicciones. De hecho, nuestra investigación sugiere que podemos esperar crecimiento en lugares como las Islas Caimán, Hong Kong y Singapur. Sin embargo, los bastiones tradicionales siguen siendo muy relevantes; jurisdicciones como el Reino Unido se siguen utilizando firmemente: incluso individuos de EE. UU. que establecen oficinas familiares desean acceder a entornos regulatorios y legislativos tan consolidados como los que ofrece el Reino Unido, lo cual también es cierto para las dependencias de la corona británica; bastiones que también cuentan con un profundo y experimentado grupo de talento. Hay mucho que considerar al decidir dónde establecerse, pero tener acceso a los servicios profesionales e infraestructura adecuados es esencial”.

El galardonado equipo de family offices de Ocorian ofrece un enfoque integral y sin fisuras para abordar los desafíos y oportunidades que enfrentan las familias. Su servicio se basa en relaciones personales a largo plazo, fundamentadas en una profunda comprensión de lo que es importante para los clientes de oficinas familiares. Su presencia global permite a Ocorian proporcionar estructuras y servicios a medida para familias internacionales, sin importar dónde vivan.

Flossbach von Storch cambia su forma jurídica. Tal y como ha explicado la firma en un comunicado, Aktiengesellschaft (AG – sociedad anónima), según la legislación alemana, se convertirá en una empresa europea, Societas Europaea (SE) – Flossbach von Storch SE, en el cuarto trimestre de 2024. «No solo somos inversores a largo plazo, sino también fundadores y propietarios de una empresa. En este sentido, la planificación anticipada de la sucesión es un tema esencial para nosotros. La forma jurídica de la SE nos da la oportunidad de crear una institución para futuras generaciones. Todavía tenemos mucho por lograr juntos”, ha explicado Kurt von Storch, fundador y propietario de Flossbach von Storch.

Además, ha comunicado que los dos fundadores de la empresa, Bert Flossbach y Kurt von Storch, se unirán al Consejo de Administración, al igual que Johanna Hey, quien anteriormente era miembro del Consejo de Supervisión. Los actuales miembros de la Junta Ejecutiva, Tobias Schafföner, Till Schmidt y Marcus Stollenwerk, formarán la Junta Directiva. Según indican, el mayor margen de maniobra que tiene el consejo de administración de una SE, en comparación con el Consejo de Supervisión de una AG, es algo de lo que empresas medianas pueden beneficiarse a la hora de planificar de sucesión, así como en la orientación sostenible de la empresa.

En los últimos años, Flossbach von Storch ha ido tomando medidas para preparar la empresa para el futuro. Por ejemplo, se ha implementado un modelo de asociación diseñado para garantizar la retención a largo plazo de los principales directivos de la empresa. Además, se han incorporado perfiles más jóvenes a la Junta Ejecutiva y se ha distribuido la responsabilidad entre varios líderes. “El cambio de forma jurídica es otro paso adelante”, dice Bert Flossbach.

Asimismo, consideran que Flossbach von Storch ha crecido favorablemente y se ha vuelto cada vez más europea. Actualmente, la empresa tiene empleados trabajando en Italia, España, Suiza, Austria, Luxemburgo y Bélgica. El cambio de forma jurídica también refleja la creciente orientación internacional de la empresa, que probablemente continuará en el futuro. La sede registrada y la oficina principal seguirán estando en Colonia.

Foto cedidaChair Powell answers reporters' questions at the FOMC press conference on September 18, 2024.

La Reserva Federal de Estados Unidos (Fed) cumplió con las expectativas que su presidente, Jerome Powell, sembró en la reunión de Jackson Hole y ayer anunció un recorte de tipos de 50 puntos básicos, el primero desde 2020. La bajada se daba por sentada y estaba descontada en los mercados, pero el debate se situaba en si la Fed optaría por una reducción de 25 o 50 puntos básicos. Finalmente, su postura ha sido la más agresiva y, con cierta sorpresa, ha optado por la segunda opción, ¿por qué?

“Ha sido una reunión muy reñida, con los mercados divididos entre un inicio del ciclo de recortes de 25 o 50 puntos básicos, y finalmente la Fed ha apostado fuerte con un recorte de 50 puntos básicos. Ciertamente, el mercado laboral se ha enfriado en los últimos meses y la inflación ha seguido bajando. El recorte parece preventivo, y tanto el gráfico de puntos que lo acompaña como los comentarios de la conferencia de prensa ponen de relieve una mayor cautela en lo que respecta al ritmo y la magnitud de la política de relajación en el futuro. En conjunto, se trata de un recorte algo agresivo. Sin embargo, una cosa es cierta: las ‘palomas’ están al mando y cualquier debilidad adicional del mercado laboral conllevaría más recortes y más rápidos. Y ahora los mercados lo saben. Mantenemos nuestra opinión de que el aterrizaje suave sigue siendo el resultado más probable para este año”, añade Salman Ahmed, responsable global de macro y asignación estratégica de activos en Fidelity International.

En cambio, para Guy Stear, director de Estrategia de Mercados Desarrollados de Amundi Investment Institute, la gran noticia no es tanto el recorte de 50 puntos básicos, sino el recorte de las previsiones de crecimiento y la fuerte revisión a la baja de los puntos. “La Fed parece segura de haber ganado la batalla contra la inflación y reconoce que la política monetaria es ahora demasiado restrictiva, sobre todo ante las amenazas que pesan sobre el crecimiento”, destacaStear.

En opinión de Tiffany Wilding y Allison Boxer, economistas en PIMCO, “las acciones de la Fed sugieren que vio un cambio en el equilibrio de riesgos en torno a la inflación y el empleo, lo que justifica un ajuste más rápido hacia la neutralidad de lo que muchos representantes de la Fed habían pensado anteriormente”. Según su análisis, históricamente, si se observan los ciclos de la Fed desde mediados del siglo XX, un recorte inicial de tipos de 50 puntos básicos suele preceder o señalar un ciclo de relajación recesivo, es decir, una serie de recortes de tipos generalmente más bruscos, profundos o prolongados destinados a impulsar una economía en dificultades.

La cuestión del mercado laboral

Son varias las voces que apuntan a que este recorte agresivo se debe al mercado laboral. “El razonamiento es, pues, el siguiente: la economía sigue yendo bien, pero hay una alerta en el mercado laboral. Al responder con firmeza a este cambio en el mercado laboral, la Fed limita el riesgo de contagio al resto de la economía y reduce la probabilidad de recesión en los próximos meses. El recorte de 50 puntos básicos tiene estas cualidades”, explica Philippe Waecther, economista jefe de Ostrum AM (Natixis IM).

En este sentido, Christian Scherrmann, economista para EE.UU. en DWS, añade: “Consideramos la decisión política de ayer como una póliza de seguro para proteger los mercados laborales de un mayor deterioro, lo que es incompatible con el logro de un aterrizaje suave. En la conferencia de prensa, el presidente de la Fed confirmó en cierto modo esta opinión, al referirse a la decisión como una ‘recalibración adecuada’ con respecto al enfriamiento de las condiciones del mercado laboral. Sin embargo, reiteró que no siguen un rumbo preestablecido, ya que pueden ralentizar o acelerar sus esfuerzos. En última instancia, esto significa que la Fed sigue dependiendo de los datos y que el gráfico de puntos ‘no es un plan de política’ y 50 puntos básicos no es el nuevo ritmo.

Evitar una recesión

Para Donald Ellenberger, Senior Vice President y gestor de Federated Hermes, al recortar 50 puntos básicos en lugar de 25, la Fed indicó que confía en que la inflación siga una senda sostenible hacia el 2%. “Los miembros del FOMC redujeron su previsión de inflación subyacente del 2,2% al 2,3%. Pero la medida más importante parece demostrar que están decididos a lograr un aterrizaje suave evitando que la ralentización del mercado laboral arrastre a la economía a la recesión”, aclara.

Para Franco Macchiavelli, analista de mercados independiente, apunta que de los pocos motivos que podrían dar forma a esta sorpresiva decisión de la Fed, son los intereses de la deuda gubernamental en Estados Unidos, que no solo crece a un ritmo exponencial, sino que ya supera el gasto en defensa militar del gobierno. “No obstante, la Fed ha pecado de irresponsable, permitiendo que la narrativa tan dispar entre 25 y 50 puntos básicos esté tan vigente en el mercado, en lugar de marcar una hoja de ruta más clara que le permitiese al mercado ir descontando el movimiento en la reunión de septiembre y evitar picos de alta volatilidad, tal y como descuenta el mercado de opciones”, explica.

El analista considera que los mercados han ido muy lejos descontando una recesión, principalmente apoyados por una debilidad del mercado laboral, y porque consideran que la Fed se ha quedado atrás respecto al resto de bancos centrales que ya han iniciado los recortes de tipos. “Sin embargo, llama la atención la disparidad entre optimismo y pesimismo, principalmente basados en la narrativa de que la economía de Estados Unidos está muy débil y al borde de la recesión, pero…¿la economía de EE.UU. está tan débil como se piensa?”, reflexiona Macchiavelli.

“No creemos que la economía de Estados Unidos esté actualmente en recesión. El gasto de los consumidores sigue siendo resistente y el crecimiento de la inversión parece estar acelerándose. Sin embargo, a medida que las presiones inflacionarias disminuyen, la Fed parece centrada en garantizar que el crecimiento y los mercados laborales de EE.UU. sigan siendo sólidos alineando la política monetaria con la economía actual, que parece mucho más normal ahora que la serie de shocks relacionados con la pandemia que impulsaron la alta inflación han disminuido en gran medida”, añaden los economistas de PIMCO.

Hoja de ruta

Para los expertos, ahora el foco está puesto en cuándo será el siguiente recorte y, de nuevo, si será de 25 o 50 puntos básicos. “La clave para la Fed consistirá ahora en calibrar cuidadosamente el ritmo de la flexibilización a medida que la inflación siga acercándose al objetivo y la economía se ralentice. De hecho, aunque el presidente Powell podría señalar que los 50 puntos básicos serán la excepción y no la regla durante este ciclo de relajación, la Fed debería estar preparada para moverse con estos pasos más largos si observa nuevos signos de debilidad”, apunta James McCann, Deputy Chief Economist de abrdn.

Los economistas de PIMCO creen que la Fed está en camino de relajar la política monetaria en movimientos de 25 puntos básicos en cada una de sus próximas reuniones. “Sin embargo, la Fed sigue dependiendo de los datos. Si el mercado laboral se deteriora más rápido de lo esperado, esperamos que la Fed haga recortes más agresivos”, matizan.

En opinión del economista jefe de Ostrum AM (Natixis IM) ,“la Fed continuará, pero la amplitud de los recortes por venir dependerá del ritmo del mercado laboral, mientras que la inflación se ralentizará con la fuerte caída del precio del petróleo. La cuestión sigue siendo la del BCE, cuyo recorte de la semana pasada ya parece ridículo”.

Desde DWS consideran que iniciar el ciclo de bajadas de tipos con un paso mayor no está exento de problemas. “Por un lado, implica un aumento de la confianza de los banqueros centrales en la previsión de la inflación, aunque el factor principal de la decisión adoptada fueron probablemente las incertidumbres sobre las perspectivas del mercado laboral. Esto conlleva el riesgo de que la Fed tenga que recalibrar su función de reacción a los datos entrantes, como hemos visto en el pasado reciente”, explica Scherrmann.

Visión de conjunto

Con este recorte de tipos, la Fed inicia el mismo camino que la mayoría de los bancos centrales de los mercados desarrollados y en consecuencia, las condiciones financieras mundiales seguirán relajándose en los próximos meses. “Esto permitirá a varios bancos centrales de mercados emergentes reanudar o continuar los ciclos de relajación que ya habían iniciado antes que la Fed. El descenso de los tipos libres de riesgo en el mundo desarrollado también reducirá los costes de endeudamiento externo de los emisores de los mercados emergentes, disminuyendo así los riesgos de refinanciación y mejorando la sostenibilidad de la deuda. El ciclo de relajación incentivará a los asignadores de activos a aumentar el riesgo en los mercados emergentes, ya que el atractivo de los instrumentos del mercado monetario y de los tipos de los mercados desarrollados core disminuirá gradualmente”, contempla Carlos de Sousa, gestor de carteras de deuda de mercados emergentes de Vontobel.

Respecto a cómo han respondido los mercados, Carlos del Campo, del equipo de inversiones de Diaphanum, considera que la reacción de las bolsas no ha sido violenta ya que 50pb era una posibilidad muy real, pero “en renta fija sí que podemos observar una consolidación del abandono de la histórica inversión de la curva de tipos de los últimos años”.

Infranity, especialista en inversión en infraestructuras y parte del ecosistema de Generali Investments, ha anunciado el lanzamiento de su estrategia Enhanced Return Debt. El fondo combinado, junto con los compromisos de coinversión, ya ha superado la mitad de su objetivo, al alcanzar los 1.585 millones de euros en compromisos.

Según destaca la gestora, el Enhanced Return Debt Fund (ERDF) ha recibido capital inicial del Grupo Generali y un fuerte apoyo de inversores recurrentes. Además, atrajo un interés considerable de nuevos inversores institucionales sofisticados, como fondos de pensiones, fondos soberanos, además de compañías de seguros e inversores tradicionales en esta clase de activos.

«El ERDF de Infranity se encuentra en una posición única, centrándose en oportunidades de deuda senior en el segmento de deuda de subinvestment grade de infraestructuras, que ofrece un atractivo valor relativo», añaden. El fondo se clasificará con arreglo al artículo 8 del reglamento SFDR en materia de sostenibilidad, con ambiciosos objetivos ESG y una asignación del 50% del fondo a soluciones climáticas, con especial atención a las energías renovables, los proyectos de transición energética con bajas emisiones de carbono y las infraestructuras digitales y sociales esenciales.

En consonancia con el modelo operativo de Infranity, la inversión del capital se está produciendo a un ritmo elevado. Ya se han ejecutado cinco activos semilla, por un valor total de 310 millones de euros. Entre ellos se incluye la inversión en el sector de las energías renovables, con 125 millones de euros de financiación para una plataforma solar IPP italiana.

“El interés de los inversores en nuestro fondo de deuda enhanced refleja el creciente atractivo de la deuda de infraestructuras senior sub-IG de alto rendimiento y protegida frente a pérdidas, así como la confianza de los inversores en la experiencia de Infranity en el sector, su sólido liderazgo y su trayectoria. Estamos muy agradecidos por la confianza que nuestros inversores han depositado en nosotros y nos entusiasma la idea de seguir realizando proyectos de infraestructuras con importantes beneficios medioambientales y sociales junto con una atractiva rentabilidad ajustada al riesgo. El éxito de nuestra recaudación de fondos para el ERDF y nuestra capacidad de inversión son testimonio de la trayectoria dinámica de la empresa y sientan las bases para una mayor expansión y un mayor impacto en el mercado de deuda de infraestructuras”, ha indicado Philippe Benaroya, CEO y socio director de Infranity.

Desde su creación en 2018, Infranity ha construido un sólido historial en inversiones de deuda en infraestructuras sostenibles, cerrando casi 100 inversiones por un valor superior a los 9.000 millones de euros, buscando siempre ofrecer a sus inversores una rentabilidad ajustada al riesgo a largo plazo. Los activos de Infranity superan ya los 11.000 millones de euros. Con el Enhanced Debt Return Fund, Infranity pretende seguir aprovechando las prometedoras condiciones del mercado y se espera que cierre una serie de PPIs solares y eólicas paneuropeas y la financiación de una plataforma nórdica de centros de datos para finales de 2024.

Robeco ha anunciado que ya se puede acceder a sus puntuaciones de los Objetivos de Desarrollo Sostenible (ODS) a través de la Terminal Bloomberg. Según la compañía, «este importante avance forma parte de la Sustainable Investing (SI) Open Access Initiative que lanzó Robeco en 2022, a través de la que ofrece información gratuita sobre las puntuaciones ODS individuales de más de 30.000 empresas».

Robeco lleva más de 25 años a la vanguardia de la inversión sostenible y mostrando un compromiso firme con la integración de factores ambientales, sociales y de gobernanza (ASG) en sus procesos de inversión. Las puntuaciones ODS de Robeco, basadas en un marco sólido y transparente, contabilizan en qué medida contribuyen las empresas positiva o negativamente a los ODS de las Naciones Unidas. Estas puntuaciones son fundamentales para las estrategias de crédito, renta variable e índices de Robeco vinculadas a los ODS. Ahora, gracias a la Terminal Bloomberg, esos datos están a disposición de un público más amplio, que pueden usarlos para evaluar la rentabilidad de las empresas en relación con los ODS.

Patricia Torres, Directora Global de Soluciones Financieras Sostenibles de Bloomberg, ha explicado: “Puesto que la demanda de estrategias de inversión sostenibles sigue aumentando, el acceso a datos de alta calidad es esencial para los inversores que quieran vincular sus carteras a los Objetivos de Desarrollo Sostenible. Al integrar las puntuaciones ODS de Robeco en la Terminal Bloomberg, proporcionamos a nuestros usuarios información fundamental que les permite evaluar el efecto de sus inversiones en sus objetivos de sostenibilidad. Esta colaboración subraya nuestro compromiso de dotar a la comunidad financiera de las herramientas necesarias para tomar decisiones fundamentadas y contribuir a un futuro más sostenible”.

“Hoy en día, la calidad y la accesibilidad de los datos son dos de los retos más acuciantes de la inversión sostenible. Para Robeco es un orgullo ampliar la iniciativa SI Open Access incluyendo nuestras puntuaciones ODS en la Terminal Bloomberg. Esta iniciativa no solo mejora la transparencia, sino que también permite a los inversores tomar decisiones mejor fundamentadas en la materialidad del impacto, es decir, qué contribución hacen las empresas a la sociedad y a la naturaleza, no solo en los resultados financieros”, ha explicado Carola van Lamoen, Responsable de Inversión Sostenible de Robeco.

Desde la compañía indican que los usuarios de la terminal Bloomberg pueden consultar las puntuaciones ODS de Robeco ejecutando la función {ESGD ROBECO<GO>}. Esta pantalla muestra todos los campos que se pueden usar en un conjunto de funciones, como W para la monitorización de hojas de cálculo y el complemento de Excel (DAPI) para su inclusión en modelos propios.

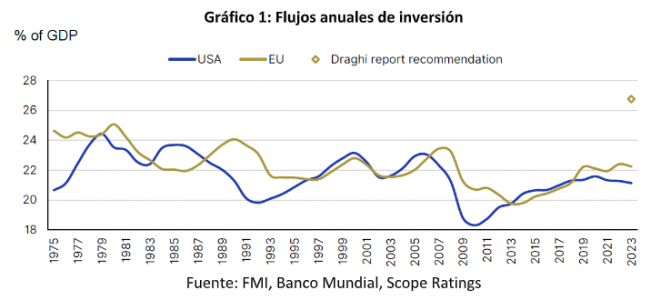

El bloqueo político en Alemania y Francia limita las perspectivas de aplicación de las reformas fundamentales propuestas por el informe Draghi, lo que, unido a la brecha de productividad del sur de Europa, pone en entredicho las perspectivas de crecimiento de Europa. El reciente informe del ex primer ministro italiano sobre la futura competitividad de Europa hace hincapié en la urgencia de las reformas estructurales para impulsar el crecimiento de Europa e invertir el lento crecimiento de la productividad de los últimos 20 años.

Europa se enfrenta a toda una serie de retos, entre los que cabe citar el aumento de las brechas tecnológicas y de infraestructura digital, la fragmentación del mercado único y de capitales, el descenso de la población en edad de trabajar y la necesidad de equilibrar la descarbonización con los objetivos de competitividad, garantizando al mismo tiempo la seguridad de Europa dada la volatilidad de la geopolítica.

Abordar estos retos requiere, en última instancia, una mayor cooperación a nivel europeo en materia de política fiscal, comercial, energética y exterior, junto con importantes inversiones privadas y públicas, incluida la financiación conjunta. El informe Draghi estima que las necesidades de inversión anual adicional ascienden a unos 750.000-800.000 millones de euros, es decir, aproximadamente el 4,5% del PIB de la UE-27 (Gráfico 1). El principal reto sigue siendo la financiación de estas inversiones adicionales, ya que los responsables políticos europeos siguen divididos sobre cuánta responsabilidad debe asignarse entre los niveles nacional y de la UE.

Los partidos populistas aumentan la incertidumbre política en Francia y Alemania, lastrando las perspectivas de crecimiento

Las perspectivas de crecimiento a medio plazo de Europa, estimadas en torno al 1,0-1,5%, están por debajo del 2,0% previsto para Estados Unidos. Las reformas esbozadas por Draghi podrían reducir esta brecha, pero avanzar en la integración de la UE como él propone se encuentra con la oposición de partidos populistas y extremistas con agendas nacionalistas.

En Francia (rating AA/Negativo), tres meses después de las elecciones anticipadas de julio, aún no está claro si el nuevo primer ministro puede formar un gobierno estable capaz de reducir materialmente el déficit presupuestario y promulgar importantes reformas por el lado de la oferta para impulsar el crecimiento económico.

También es poco probable que el próximo Gobierno de Francia, que dependerá principalmente de la extrema derecha, abogue por políticas que profundicen la integración europea antes de las elecciones presidenciales previstas para 2027.

Del mismo modo, en Alemania (AAA/Estable), el reciente éxito de los partidos populistas de extrema derecha y extrema izquierda en Turingia y Sajonia pone de manifiesto la fragmentación del panorama político alemán. A medida que los partidos mayoritarios pierden terreno, el actual gobierno de coalición semáforo se debilita, reduciendo la probabilidad de nuevos estímulos económicos y reformas.

Además, con las elecciones generales previstas para octubre de 2025, es poco probable que los principales partidos reformen la ley del freno de la deuda, que requiere una mayoría de dos tercios y el apoyo de la oposición conservadora. Esta inercia política también dificulta nuevas reformas a escala europea, aunque sean esenciales para impulsar la inversión y el crecimiento en Alemania y Europa.

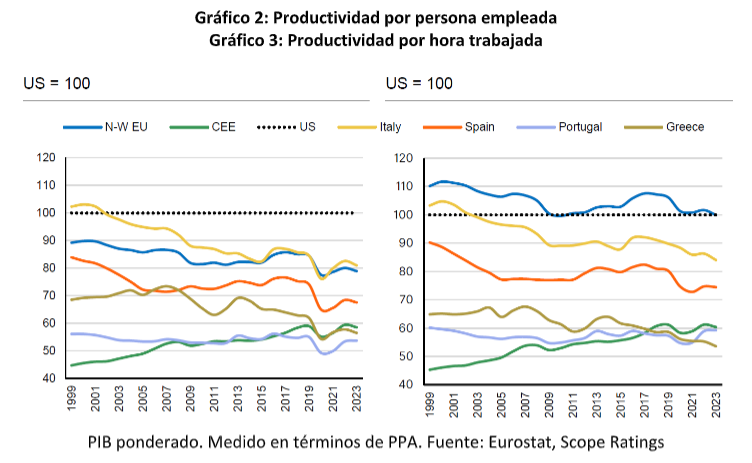

Del mismo modo, para elevar las perspectivas de crecimiento de Europa será necesario que las economías del sur aborden su brecha de productividad, especialmente en comparación con EE.UU. -per cápita y por hora trabajada- en los últimos 25 años (Gráfico 2). Por lo tanto, la aplicación plena y oportuna de las reformas e inversiones de la UE Next Generation y las inversiones hasta 2026, especialmente en Italia (BBB+/Estable) y España (A/Estable), son fundamentales.

La diferencia de productividad entre los empleados de Europa Noroccidental y los de EE.UU. también ha aumentado hasta el 20% en 2023, frente al 10% en 1999, cuando se introdujo el euro. Sin embargo, esta diferencia se elimina una vez contabilizado el total de horas trabajadas (gráfico 3). Esto sugiere que en Europa Noroccidental la cuestión no es tanto la productividad individual como el menor número de horas trabajadas en comparación con EE.UU. Uno u otro, o ambos, tienen que mejorar para elevar las perspectivas de crecimiento de Europa, lo que es posible como muestra Europa Central y Oriental, donde la diferencia de productividad con EE.UU. se ha reducido en los últimos 25 años.

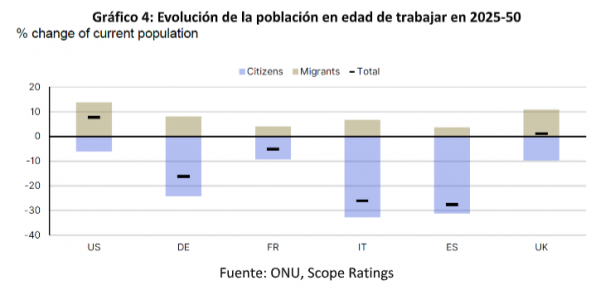

Tanto EE.UU. como la UE se enfrentan a un descenso de la población en edad de trabajar según sus ciudadanos, pero la afluencia neta de emigrantes a EE.UU. prevista para los próximos 25 años se traducirá en un aumento de la población en edad de trabajar. Esto contrasta con Europa, donde el número de inmigrantes no es suficiente para compensar el descenso natural de la población en edad de trabajar, especialmente en Alemania, Italia y España (Gráfico 4). Este cambio demográfico subraya la creciente importancia del aumento de la productividad como motor del crecimiento económico en comparación con décadas anteriores. A menos que Europa aumente significativamente su capacidad para atraer e integrar a trabajadores extranjeros, las mejoras de la productividad serán fundamentales para mantener el crecimiento.

Foto cedidaElias Korosis, Chair Elect de Invest Europe.

La captación de fondos en el segmento de private equity parece estar resintiéndose este año. De hecho, se estima que ésta podría reducirse un 15% este año respecto a 2023. En opinión de Elias Korosis, Chair Elect de Invest Europe, asociación europea de capital privado, y socio global de Federated Hermes para private capital, esto se debe a que los plazos para la recaudación de fondos generalmente se están extendiendo. “Esto está afectando particularmente a los gestores más pequeños, en contraste con las grandes casas multi-estrategia que cada vez más están recurriendo a la riqueza privada. Uno de los efectos de esta dinámica de capital es que crea una oportunidad para co-inversores activos directos como nosotros, que nos enfocamos en la próxima generación de gestores”, nos ha explicado Korosis en esta entrevista que nos ha concedido.

¿Qué está sucediendo con el private equity a nivel global este año y cuál es su perspectiva para lo que queda de año?

En términos de realización de acuerdos, aunque el mercado puede estar por debajo de los máximos de varios años, la actividad sigue presente en el mercado medio y por debajo de él.

¿Hemos entrado en un período de desinversión en capital privado, y hacia dónde ve que va toda esa liquidez ahora?

Dada la fuerte situación de dry powder, me sorprendería si vemos una desinversión en términos absolutos, y de nuevo, venimos de años de inversión acelerada en private equity. Dado lo baja que es la exposición a esta clase de activos en gran parte de la economía, particularmente en Europa (en pensiones, seguros, fondos soberanos, personas de alto patrimonio, etc.), la imagen de penetración a largo plazo tiene mucho más impacto que los flujos cíclicos a corto plazo o las intenciones de sobreasignar o subasignar en un año en particular.

Mirando a Europa, ¿estamos viendo estas mismas tendencias en el mercado europeo de private equity?

Sí, absolutamente. Lo único importante a tener en cuenta adicionalmente es que hemos tenido una situación de dólar fuerte en los últimos años, lo que hace que los fondos en activos denominados en dólares estadounidenses sean particularmente atractivos. Pero Europa sigue beneficiándose de las tendencias a largo plazo como la sostenibilidad, la atención sanitaria, la innovación industrial, etc., y vemos una creciente penetración del capital privado en estas áreas. Como revelan los números de Invest Europe, hoy en día, alrededor del 5% de la fuerza laboral europea trabaja en empresas propiedad de capital privado, lo que representa una parte significativa de la economía.

En los últimos años, hemos visto a los inversores aumentar el peso de las inversiones alternativas en sus carteras, pero la gran estrella ha sido la deuda privada. ¿Cómo puede el private equity o los fondos de private equity volverse más atractivos para los inversores?

El capital privado es una clase de activo «transformador» que recompensa a los inversores con retornos de dos dígitos,tras ejecutar con éxito un viaje transformacional. Algunas partes de la industria, particularmente el segmento superior del mercado de adquisiciones apalancadas (LBO), también dependen de ciertas palancas de mercado, como los mercados de deuda en la entrada o el mercado de OPI en la salida. Aunque estos pueden pasar por ciclos, al final del día la clase de activo será juzgada por su potencial de creación de valor, que está intrínsecamente menos correlacionado con el mercado.

En este sentido, ¿qué papel puede jugar este tipo de inversión en las carteras de los inversores institucionales?, y ¿cómo se pueden hacer más accesibles estas inversiones?

En términos de asignación de activos, una cosa importante es si se piensa que la correlación entre acciones y bonos en las carteras es algo estable, y diría que no es el caso. Si piensas, por ejemplo, en 2022, los bonos y las acciones bajaron y fue un gran shock. Entonces, al introducir activos privados en la cartera, tienes la oportunidad de ofrecer un tipo diferente de creación de valor que no depende tanto de los mercados públicos, las correlaciones entre acciones y bonos o la psicología de la inversión. Y con esto me refiero a la verdadera creación de valor. Para usar una analogía simple, si piensas en una analogía inmobiliaria, tienes dos fases diferentes, la construcción del edificio y luego la venta o el alquiler. Pero la construcción no depende tanto de los altibajos del mercado y es algo completamente nuevo que estás creando: esa es la parte interesante de los activos privados en términos de creación de valor para los inversores, la fase de ‘desarrollo’. Al final del día, aunque el capital privado es ‘capital’, la fase de desarrollo del private equity a la que accedemos a través de la inversión en crecimiento y adquisiciones orientadas al crecimiento es estratégicamente útil para las carteras.

¿Cuáles son sus expectativas para los ELTIFs?

En cuanto al ELTIF, aunque no soy un experto, es más probable que se diga que hay una sensación de que aún no ha despegado, pero ciertamente es algo que sería muy útil tener, particularmente ahora que hay mucho interés en el capital privado para vehículos a largo plazo y perpetuos.

El informe de Invest Europe comenta que Europa es una ubicación líder para el private equity y el venture capital, ¿podría ampliar más sobre esta idea, si se refiere a la madurez de los inversores o a las oportunidades de inversión? En este sentido, ¿en qué sectores y tipos de empresas ve más oportunidades de inversión?

En términos de oportunidades de inversión, ciertamente consideraría que el conjunto de oportunidades de inversión en Europa es grande, está creciendo y es probablemente menos destacado a nivel global de lo que sugeriría la profundidad y los aspectos multidimensionales del mercado. Por ejemplo, sectores como la atención sanitaria, FinTech y sostenibilidad son áreas donde, si no tienes una cantidad significativa de exposición europea, es probable que te pierdas esa parte. La atención sanitaria ha sido un tremendo éxito en Europa. FinTech es un fenómeno más liderado por el Reino Unido, pero también hay grandes ejemplos en Alemania y Escandinavia. El Reino Unido ha sido un gran impulsor de la innovación en los mercados de capitales y es un buen ejemplo de lo que sucede cuando tienes un fuerte clúster de innovación. Finalmente, el mayor diferenciador es la sostenibilidad, Europa ha adoptado la sostenibilidad desde hace mucho tiempo y hay enormes oportunidades allí, no solo en la parte obvia de la energía renovable, sino en la economía circular, la infraestructura, el consumidor, la innovación industrial. Hay muchas oportunidades para la inversión en capital privado en sostenibilidad en Europa que están cobrando mucha importancia.

Desde el punto de vista de los inversores, todavía queda mucho camino por recorrer en términos de proporcionar acceso a partes muy grandes de los billones de ahorros de las personas. Entonces, hay un lento acercamiento de Europa con los inversores en los Estados Unidos, así que diría que este lento acercamiento está ocurriendo en el lado institucional. Y hay una gran revolución que está sucediendo en torno a la riqueza privada a nivel mundial en este momento, y eso también está sucediendo en Europa.