Seth Meyer, gestor de carteras de bonos high yield en Janus Henderson Investors. Seth Meyer, gestor de carteras de bonos high yield en Janus Henderson Investors

Si en 2023 la recomendación de Seth Meyer, director global de Gestión de carteras de clientes en Janus Henderson Investors, para los inversores en renta fija era “salir con el efectivo, pero no casarse con él”, para 2024 su recomendación ha variado, y ahora sencillamente afirma que ya ha pasado el momento de ponerle ojitos al cash: “Es necesario recalibrar la manera en que pensamos en la renta fija de aquí en adelante”, declaró en el marco del Madrid Knowledge Exchange, el evento anual que Janus Henderson ofrece en Madrid a sus clientes de todo el mundo.

Meyer destacó dos comentarios en concreto de Jerome Powell durante la última reunión de la Reserva Federal, en la que se rebajaron los tipos de interés en 50 puntos básicos. El primero fue el mensaje tranquilizador de que la política monetaria va a estar lejos de la era de los tipos negativos, algo que Meyer encontró dentro de lo esperado. El segundo, que considera más interesante, tiene que ver con la referencia a que la nueva tasa neutral será significativamente más elevada que antaño, algo que el experto considera clave a la hora de enfocar las inversiones en renta fija para este nuevo ciclo de política acomodaticia.

Por tanto, ¿qué deberían esperar los inversores? El director global de Gestión de carteras de clientes aporta tres claves de cara a aprovechar las circunstancias actuales del mercado para construir estrategias que puedan beneficiarse de la evolución de los mercados de renta fija en tiempos venideros.

En primer lugar, Meyer habla del regreso del coste de oportunidad, algo que juzga que no había estado presente en los últimos meses: los mercados de acciones se mantuvieron constantemente al alza hasta la corrección de julio y el cash seguía ofreciendo rendimientos atractivos, por lo que muchos inversores no sentían que se estuvieran perdiendo rentabilidad adicional por no rotar sus inversiones a bonos. Sin embargo, según cálculos citados por el experto hoy hay una cantidad aproximada de 3 billones de dólares invertidos en instrumentos monetarios en todo el mundo cuyos dueños no tendrán más remedio que rotar ante la pérdida de atractivo provocada por el inicio del nuevo ciclo de bajadas de tipos de interés, de ahí que el experto insista en la necesidad de pensar cómo reasignar el capital de los clientes.

Meyer también avisa de que “el coste sobre el capital va a regresar a la normalidad” y eso se va a reflejar en las valoraciones, particularmente de la deuda corporativa: “Necesitamos pensar en cómo vamos a valorar a las compañías, porque las diferencias entre ganadores y perdedores pueden ser notables”. De hecho, en otro momento de la presentación se refirió a que la delta media actual del mercado de bonos se sitúa en el 12,5%, lo que refleja una alta dispersión en los retornos. Por estos motivos, el director global de Janus Henderson considera que este nuevo entorno representa “una gran oportunidad para la gestión activa”.

La tercera clave que da el experto es la necesidad de poder enfocarse en la inversión en el largo plazo – maneja un horizonte de inversión de cinco años vista-, considerando cómo puede evolucionar la economía, pero también hacia dónde pueden evolucionar los negocios para sortear posibles impagos. Al final, se refiere a analizar los puntos de entrada, pues el precio inicial va a condicionar totalmente las rentabilidades potenciales a las que puedan aspirar los inversores: “La rentabilidad remunera y, por tanto, la rentabilidad inicial es importante”, subrayó.

Oportunidades en contexto

Para Meyer, el último interrogante que queda por resolver es determinar si, en definitiva, el mercado de renta fija volverá a presentar un comportamiento normal. “El problema es que los últimos diez años han sido muy raros. Ahora se está produciendo una revisión de precios de vuelta a niveles normales, a donde sí deberíamos estar”, resumió.

Sin embargo, el experto sí se vio obligado a contextualizar algunos comportamientos concretos del mercado, como lo ajustado de los diferenciales de la deuda corporativa, inéditos desde hace 20 años. Meyer lo atribuye al fuerte desapalancamiento registrado por las empresas high yield, que se sitúa actualmente por debajo de la media histórica. Dicho esto, Meyer indicó que “los diferenciales no son geniales, pero los rendimientos son muy atractivos, los fundamentales son fuertes y se pueden beneficiar de los recortes en los tipos de interés de la Fed”.

Fuente: evento Madrid Knowledge Exchange realizado el 25, 26 y 27 de septiembre de 2024.

Pixabay CC0 Public DomainAutor: Lusign from Pixabay

Nick Cherney, director de Innovaciones en Janus Henderson, vaticinó en 2020 que los ETF activos podrían alcanzar el billón de dólares en activos gestionados a tres años vista. Diversas voces de la industria lo tildaron de agresivo y poco realista, y, sin embargo, los ETFs activos superaron el billón de dólares en agosto de este año. Su nueva predicción es que la industria europea de ETF activos también alcanzará el billón de euros bajo gestión en 2030, una nueva predicción también ambiciosa dado que actualmente hay menos de 50.000 millones invertidos en esta clase de productos a este lado del charco.

Cherney fue uno de los conferenciantes que participó en el Madrid Knowledge Exchange, un foro organizado por Janus Henderson para sus clientes en torno a varias temáticas clave de inversión. El experto añadió que este rápido crecimiento del negocio de los ETFs activos en Europa no vendrá exclusivamente de la mano de inversores europeos, sino de inversores globales, ya que anticipa un desplazamiento del interés de los inversores de EE.UU. al mercado europeo.

¿Por qué hace Cherney este diagnóstico? El experto explicó que la dominancia actual de EE.UU. en el mercado de ETFs activos es “una historia de escala”. Puso un ejemplo claro: hoy, se comercializan globalmente unos 13.000 ETF de todo tipo, con un patrimonio que supera los 14 billones de dólares. Los tres ETF de mayor tamaño, todos por encima del billón y medio, son productos listados en EE.UU. que replican al S&P 500. “El 1% de los fondos cotizados globales tiene el 50% de los activos bajo gestión”, resumió. En cambio, el experto observó que en el último año el 15% de los flujos se dirigieron a ETFs gestionados activamente, de los cuales un 29% tienen domicilio europeo, y juzga por estas cifras que “los ganadores están empezando a cambiar, hay un cambio de interés”.

De hecho, el director de Innovaciones realizó un tercer vaticinio durante el foro de Janus Henderson: anticipó que el mercado total de ETFs activos pasará de los dos billones de dólares actuales a cinco billones, y que la proporción de ETFs activos sobre el total de ETFs pasará del 2% actual al 15%, lo que traerá consigo, en sus palabras, “más disponibilidad y un incremento de la liquidez”.

Las cuatro eras de los ETFs

Durante su presentación, Cherney explicó que la industria de ETFs ha atravesado tres fases de desarrollo en EE.UU.: si a principios de la década de 1990 se empezó a vender como un producto puramente de gestión pasiva, bajo los auspicios de John Bogle, entre el 2000 y 2020 dominaron los ETFs cuyas estrategias ofrecían exposición a países individuales, siendo State Street Global Advisors uno de los principales jugadores; en esta época aparecieron los primeros ETFs de renta fija (hoy suponen el 20% del mercado) y cundió la idea de ser activo con tus pasivos, como una manera de hacer llegar a los inversores finales una mayor eficiencia de costes, ventajas fiscales y liquidez.

El experto habla de una tercera fase que arrancaría en torno a 2010 y se mantiene en el presente, en la que cada vez más asesores financieros independientes recomiendan ETF y cada vez hay asimismo mayor interés por carteras indexadas ofertadas por roboadvisors y otros operadores (las carteras indexadas retienen el 25% del volumen en EE.UU.), algo que atribuye a “un cambio generacional en la inversión”. Aporta un dato: hoy, un 22% de los inversores millennial están dispuestos a incrementar el peso de los ETF en sus carteras en los próximos 12 meses, frente a tan solo el 3% de los boomers.

Cherney anticipa que los ETF activos están entrando actualmente en una cuarta era que califica como ‘Zeitgeist’, marcada por la conjunción de varios factores: el auge de la inversión pasiva, la fiscalidad, el cambio de la estructura del mercado, el incremento de la liquidez en el mercado europeo y cambios en la demanda procedente de inversores latinoamericanos y asiáticos (de EE.UU. a Europa) y la eliminación progresiva del cobro por retrocesiones. Dada esta suma de cambios, el experto concluye que las gestoras “deben pensar en cómo ponerse al día con el cambio de preferencias de los inversores”.

Janus Henderson anunció al principio del verano que había completado la adquisición de Tabula, proveedor con el que busca ganar cuota de mercado en Europa, y el pasado 21 de octubre comunicó formalmente su desembarco en el continente con el lanzamiento de un primer ETF activo, el Janus Henderson Tabula Japan High Conviction Equity UCITS ETF (JCPN).

Fuente: evento Madrid Knowledge Exchange realizado el 25, 26 y 27 de septiembre de 2024.

Las Bolsas europeas refuerzan su potencial. SIX Group AG (SIX) ha anunciado un acuerdo para la adquisición de Aquis Exchange Plc (Aquis), la séptima plataforma bursátil de Europa, por 234 millones de euros. Según detallan en su comunicado, la oferta valora la totalidad del capital social emitido y por emitir de Aquis en aproximadamente 250 millones de euros (207 millones de libras esterlinas), usando la metodología de acciones propias. Desde SIX consideran que esta operación es una oportunidad clave que complementará su estrategia de ampliar su negocio bursátil más allá de sus mercados nacionales. Los recursos y capacidades combinados de SIX y Aquis crean una Bolsa paneuropea que abarca los negocios tradicionales de mercado primario de Bolsa y MTF.

Según destacan, ambas empresas comparten una filosofía común respecto a la innovación en los mercados de capitales, liquidez y oferta de opciones a los usuarios, lo que reforzará aún más la capacidad de SIX para atender a clientes en Suiza, España y toda Europa. «La propuesta de valor única consistente en combinar el negocio de soluciones tecnológicas de última generación de Aquis con las capacidades de SIX abre la puerta a flujos de ingresos recurrentes. Y a ello se añade que ofrece la oportunidad de crear un centro paneuropeo de cotización que resulte competitivo a empresas de crecimiento al combinar los segmentos de cotización de empresas en crecimiento de Aquis y SIX”, explican desde la entidad.

Desde las compañías han detallado que Aquis ofrece a SIX la oportunidad de ampliar su actual oferta de negociación, añadiendo el negocio MTF de Aquis a las actuales actividades de cotización de mercado primario y datos de SIX, lo cual extiende la presencia paneuropea de SIX más allá de sus mercados nacionales. Los clientes y accionistas de SIX se benefician de las capacidades mejoradas del grupo combinado y del acceso paneuropeo a servicios de negociación, acompañados de nuevas oportunidades de crecimiento y, por tanto, del fortalecimiento de los centros financieros suizo y español.

Por su parte, SIX comparte con Aquis el firme compromiso con la innovación en los mercados de capitales y considera que Aquis tiene una filosofía similar con respecto a la liquidez, pues abre oportunidades a los usuarios y desafía a los operadores tradicionales paneuropeos en todos los eslabones de la cadena de valor bursátil. «Las soluciones tecnológicas de última generación de Aquis, combinadas con la presencia de SIX en materia de negociación, datos y postcontratación de multiactivos, permiten una propuesta de valor única que abre la puerta a flujos de ingresos recurrentes», apuntan.

Además, se espera que la combinación con Aquis, cuya infraestructura facilita a pymes y empresas en crecimiento el acceso a los mercados de capitales, cree la oportunidad de un competitivo centro de cotización paneuropeo, que complemente los actuales segmentos de SIX para la cotización de empresas en crecimiento. Y SIX espera que Aquis brinde la oportunidad de crear una oferta cada vez más atractiva para brókeres para minoristas al ampliar el universo de valores negociables de SIX y mejorar la calidad de ejecución de la liquidez minorista en toda Europa.

Según ha valoradoBjørn Sibbern, Global Head of Exchanges de SIX: “Creemos que la combinación de Aquis con la plataforma de SIX es una oportunidad atractiva para unir dos empresas que comparten su compromiso con la innovación en los mercados de capitales. La combinación añadirá la sólida oferta de Aquis a nuestros negocios tradicionales primarios de cotización y datos, complementando los segmentos de SIX para la cotización de empresas en crecimiento. Como parte de SIX, Aquis va a seguir operando con su marca y modelo de negocio actuales con la máxima agilidad, al tiempo que se beneficiará de nuestros recursos, escala y nuevas inversiones, mejorando así su capacidad para seguir desarrollando sus operaciones. Estamos deseando dar la bienvenida al equipo de Aquis a SIX y seguir desarrollando un operador bursátil paneuropeo innovador”.

Por su parte, Alasdair Heynes, CEO de Aquis, ha indicado: “Estoy inmensamente orgulloso del negocio que hemos construido estos últimos doce años. Desde su creación como una Bolsa para startups basada en suscripciones en 2012, Aquis se ha convertido en un grupo bursátil europeo multiproducto y diversificado que crea y facilita mercados más eficientes para una economía moderna. Esto sólo ha sido posible gracias a la continua innovación tecnológica y el incansable esfuerzo de nuestra plantilla. Aquis tiene por delante una senda clara de crecimiento; sin embargo, el Consejo reconoce que siempre hay algunos riesgos operativos, comerciales y de mercado asociados a la creación de valor en el futuro. La oferta en efectivo reduce el riesgo para la creación de valor futura y proporciona a los accionistas de Aquis valor con una prima importante. Como parte de SIX, tenemos una ilusionante oportunidad de acelerar el desarrollo de nuestro negocio y competir de forma más efectiva a nivel europeo, al tiempo que mantenemos nuestro espíritu emprendedor. SIX comparte nuestro profundo compromiso con la innovación en los mercados de capitales y juntos estaremos mejor situados para ayudar a las pymes y a las empresas en crecimiento a acceder a los mercados de capitales”.

MainStreet Partners, parte de Allfunds, y reconocido proveedor de datos ESG y de impacto, ha publicado su último análisis trimestral sobre el mercado de bonos verdes, sociales y sostenibles (bonos GSS, por sus siglas en inglés), revelando que el mercado ha superado ya los 5 billones de dólares en emisiones acumuladas.

El Informe de Tendencias del Mercado de bonos GSS del tercer trimestre de 2024 destaca la fortaleza del mercado en 2024, con los bonos verdes una vez más a la cabeza, representando el 57% de la emisión total de bonos GSS en lo que va de año. Solo en el primer semestre de 2024, según el informe, la emisión de bonos verdes alcanzó la cifra récord de 356.000 millones de dólares, lo que lo convierte en el periodo más activo desde la creación del mercado. Europa sigue dominando, con 291.000 millones de dólares en emisiones, lo que supone un aumento interanual del 13%.

El estudio también explora cómo el actual entorno normativo puede afectar al mercado de bonos GSS. En particular, las directrices de ESMA sobre el uso de terminología ASG o relacionada con la sostenibilidad en los nombres de los fondos obligarán a los gestores de fondos a alinear sus carteras con las exclusiones de los benchmarks alineados al Acuerdo de París o del de Transición Climática. Además, también revela que hasta 122 fondos de bonos GSS se enfrentan al dilema de o cumplir con los requisitos del benchmark, ajustando el posicionamiento de su cartera, o enfrentarse a un posible cambio de nombre. La mayoría de estos fondos están alineados con los objetivos de sostenibilidad, pero es posible que tengan que cumplir los nuevos criterios de los benchmarks.

A la luz de estos datos, Jaime Díaz-Río Varez, investigador asociado de MainStreet Partners, explica que estos datos ponen de relieve el crecimiento orgánico y robusto del mercado de bonos GSS. «La emisión récord de este año subraya el papel fundamental que desempeñan éstos en la financiación de la transición hacia una economía más ecológica y sostenible. Para que este crecimiento mantenga su impulso, es vital que los reguladores continúen en su misión de crear un entorno de transparencia para los inversores, pero también es igualmente importante crear un entorno de apoyo para los emisores en transición”, afirma Díaz-Río Varez.

El estudio destaca también otras conclusiones relevantes, como son los bonos vinculados a la sostenibilidad (SLBs por sus siglas en inglés) muestran mejoras estructurales puesto que los emisores de SLBs que se centran en las emisiones de CO2 cubren ahora una media del 70% de sus emisiones totales de gases de efecto invernadero con Objetivos de Desempeño de Sostenibilidad (SPTs por sus siglas en inglés), lo que supone un aumento significativo desde el 58% en 2023. «Esto indica un compromiso creciente de los emisores con planes de transición ambiciosos y transparentes», señala el informe.

Otra conclusión llamativa es que las utilities impulsan la transición ecológica, ya que este sector presenta la mayor ratio de deuda verde, con un 39% de su deuda total emitida en forma de bonos verdes, utilizando estos instrumentos para financiar proyectos de transición energética y, por último, la huella de carbono, el informe también hace hincapié en la importancia de la huella de carbono para los proyectos financiados por bonos verdes, señalando que este tipo de bonos siguen proporcionando una vía clara para los gestores de activos que aspiran a objetivos “Net Zero”.

Generali Investments nombra a Marco Zanuso responsable de Ventas y Marketing. Desde la entidad señalan que Zanuso estará a cargo de definir y supervisar las estrategias y planes de desarrollo comercial destinados a reforzar el posicionamiento de Generali Investments en los mercados considerados clave para la gestora. Dirigirá un equipo global de profesionales de ventas y reportará directamente a Woody Bradford, consejero delegado y director general de Generali Investments. En este puesto, Zanuso sustituirá a Tim Rainsford, que abandona el Grupo.

“Marco Zanuso se incorpora al equipo de Generali Investments tras una importante trayectoria profesional en el sector de la gestión de inversiones. Anteriormente, fue director general senior, jefe del área institucional para Europa, Oriente Medio y África (EMEA) en Manulife Investment Management en Londres y Milán. Previamente, Zanuso trabajó en Sandell Asset Management como responsable de desarrollo de negocio para EMEA. En sus más de 20 años de experiencia en ventas y desarrollo de productos, ha participado en inversiones tradicionales y alternativas, incluyendo puestos de responsabilidad en FRM (Man Group), SEI Investments y Scottish Widows Investment Partnership”, destacan desde la entidad.

Zanuso es licenciado en Finanzas y Administración de Empresas por la Università Statale di Parma (Italia) y cuenta con formación de posgrado en finanzas e inversiones por la SDA Bocconi (Italia) y la Wharton University (EE.UU.). También es Analista Colegiado de Inversiones Alternativas.

Respecto a este anuncio, Woody Bradford, consejero delegado y director general de Generali Investments, ha comentado: «Nos complace dar la bienvenida a Marco a nuestro equipo, al que aportará un profundo conocimiento sobre ventas y marketing, una amplia red de contactos y una destacable experiencia en liderazgo global. Con más de dos décadas de trayectoria en prestigiosas firmas de inversión a nivel global, su profundo conocimiento de la industria de gestión de activos globales, en particular con clases de activos alternativos, será fundamental para seguir avanzando en nuestra propuesta diferencial de ventas y para crear valor a largo plazo para nuestros clientes”.

Foto cedidaPaul Syms, ETF Head of Fixed Income & Commodities Product Management de Invesco EMEA.

Tras las recientes bajadas de los tipos de interés, la renta fija parece bien posicionada para vivir otro buen año, según afirma Paul Syms, ETF Head of Fixed Income & Commodities Product Management de Invesco EMEA. El motivo reside en la salida de inversión desde la liquidez hacia todo el espectro de la renta fija. Eso sí, el experto aún confía preferentemente en la parte más conservadora: los bonos gubernamentales y el investment grade. Respecto al oro, aún hay recorrido alcista para este metal precioso, a pesar de los máximos marcados recientemente.

Sólo quedan dos meses para que finalice 2024. Ha sido este el año de la renta fija y se han cumplido las expectativas para este activo?

Tras haber repuntado con fuerza a finales del año pasado, la renta fija empezó el año con el pie izquierdo, ya que los mercados hicieron retroceder las expectativas de recortes de tipos por parte de los principales bancos centrales. Sin embargo, los mercados de renta fija han repuntado con fuerza desde mediados del segundo trimestre y han proporcionado rentabilidades saludables a medida que los bancos centrales se volvían más pesimistas y comenzaban a recortar los tipos. Curiosamente, dada la evolución de las expectativas de tipos, el riesgo de duración ha sido menos importante que el riesgo de crédito, con los mercados de high yield superando al crédito de grado de inversión, que a su vez ha superado a los bonos del estado, y los valores híbridos como los AT1, los valores preferentes y los híbridos corporativos en euros han sido los más rentables. Pero en general, parece que 2024 ha sido un año positivo para la renta fija y las expectativas, hasta la fecha, se han cumplido.

Ya está en marcha un nuevo ciclo de bajadas de los tipos de interés, tanto en Europa como en Estados Unidos. ¿Qué significará esto para la renta fija?

En los últimos meses, los bancos centrales han pasado de aplicar una política monetaria restrictiva para reducir la inflación a recortar los tipos para apoyar el crecimiento económico. Aunque esta senda de recortes de tipos ya ha sido descontada en gran medida por los mercados, el hecho de que los bancos centrales estén flexibilizando su política debería seguir proporcionando un entorno favorable para los mercados de renta fija. Mientras tanto, los rendimientos se mantienen en niveles atractivos y los inversores disponen de grandes cantidades de efectivo a la espera de ser utilizadas, lo que debería llevar a los inversores a recorrer todo el espectro de vencimientos para obtener los rendimientos disponibles en los próximos meses.

En cuanto a la inversión, ¿son adecuados los productos de inversión a vencimiento, o los de larga duración?

El vencimiento o duración más apropiado dentro de los mercados de bonos variará para cada inversor, de forma similar a la preferencia de cada inversor por el riesgo de crédito. Los productos de vencimiento fijo, que combinan las ventajas de invertir en bonos, como tener una fecha de vencimiento fija, con las ventajas de un ETF (diversificación, transparencia, bajo coste, liquidez y bajo tamaño mínimo de negociación) podrían ser adecuados para los inversores que deseen asegurar los rendimientos actualmente disponibles más allá de la curva en lugar de permanecer invertidos en efectivo, donde es probable que los rendimientos disminuyan a medida que los tipos se reduzcan aún más. Por otra parte, los productos de mayor duración serían más adecuados para los inversores con mayor apetito por el riesgo y que potencialmente esperan que los tipos, y por tanto los rendimientos, bajen más de lo que espera actualmente el mercado.

¿Es el momento de asumir riesgos, es el momento de invertir en alto rendimiento y por qué?

Nuestro equipo de asignación de activos recomienda actualmente una posición sobreponderada tanto en deuda pública como en crédito con grado de inversión. La deuda pública es una clase de activos defensiva y la relación riesgo-rentabilidad parece atractiva. El grado de inversión tiene un perfil similar al de la deuda pública. Aunque los diferenciales podrían ampliarse ligeramente desde los actuales niveles relativamente estrechos, los rendimientos son lo suficientemente elevados como para ofrecer rentabilidades atractivas.

¿Qué ocurre con los ETF de oro? ¿Existe potencial alcista dados los recientes máximos históricos registrados por este metal precioso?

Aunque el oro ha alcanzado máximos históricos, sigue habiendo muchas razones para mantener una actitud positiva. La caída de los rendimientos reales y el debilitamiento del dólar estadounidense tienden a ser favorables para los precios del oro, y las perspectivas de los tipos de interés en Estados Unidos indican que ambos factores es posible que concurran en los próximos meses. Además, el oro tiende a beneficiarse de su percepción como clase de activo seguro, ya que es poco probable que las actuales tensiones geopolíticas (conflictos entre Rusia y Ucrania y en Oriente Próximo) terminen pronto. Por último, los bancos centrales han sido grandes compradores de oro este año. Según el Consejo Mundial del Oro, los bancos centrales añadieron 483 toneladas de oro a sus reservas durante el primer semestre de 2024, la mayor demanda en un primer semestre registrada, y un aumento de casi el 5% en comparación con el mismo periodo de 2023.

Tras 15 meses de endurecimiento agresivo, la Reserva Federal de Estados Unidos (Fed) cambió su postura y redujo su tasa de referencia en 50 puntos básicos en un primer movimiento. El segundo paso llegó hace una semana, tras anunciar una segunda recorte, pero en esta ocasión de 25 puntos básicos. Aunque el mercado anticipaba ambos pasos, la Fed no da pista sobre cuál será el ritmo que llevará y si hará o no una parada en diciembre. Esta falta de orientación abre el debate y plantea, entre otras incógnitas, cuál será el tipo neutral apropiado y cómo impactará Donald Trump en la política monetaria.

«El efecto del fin de la política de «tipos altos por más tiempo» en el préstamo directo y en el crédito privado en general no es sencillo, ya que intervienen múltiples factores. Primero, el préstamo directo ha experimentado un crecimiento significativo en los últimos años debido a la limitada capacidad de los bancos para expandir sus balances, combinada con la capacidad de los prestamistas no bancarios para ofrecer una ejecución más rápida y certera. La naturaleza de tasa variable del préstamo directo resultó sumamente atractiva para los inversores, ya que pudieron beneficiarse de altos rendimientos y sólidas distribuciones durante un periodo de endurecimiento de tasas. Sin embargo, al mismo tiempo, es importante tener en cuenta que la reducción de tasas podría disminuir los rendimientos totales para los inversores en préstamos directos, asumiendo que el margen se mantenga sin cambios», destacan Nicolas Roth, Head of Private Markets Advisory de UBP, y Gaetan Aversano, Deputy Head Private Markets Group de UBP.

Según explican en su último informe, la economía está iniciando un proceso de aterrizaje suave en esta primera fase de flexibilización de políticas monetarias y el efecto inmediato será un aumento de la liquidez en el sistema, generando oportunidades de refinanciamiento a un coste de capital potencialmente más bajo. «Los prestatarios con préstamos a tasa variable se beneficiarán de una reducción inmediata en los intereses. Los inversores deben seguir de cerca el ritmo de los recortes y la fortaleza de la economía, ya que un aterrizaje brusco implicaría una desaceleración significativa de la actividad empresarial, lo que, a su vez, aumentaría los incumplimientos de cláusulas y, finalmente, los impagos, provocando pérdidas en los préstamos», advierten.

En este contexto, también consideran importante valorar la relación interconectada entre el préstamo directo y el capital privado, ya que los prestamistas directos suelen otorgar préstamos a empresas respaldadas por patrocinadores. «Como se mencionó anteriormente, unas tasas de interés más bajas impulsarán las valoraciones, junto con la actividad de fusiones y adquisiciones (M&A) y las adquisiciones apalancadas (LBO), lo que generará demanda de financiamiento por parte del crédito privado. Esto no solo es positivo para la liquidez del mercado, sino que también ayudará a aumentar la velocidad de despliegue de capital, disminuyendo la presión sobre el capital no invertido (dry powder)», afirman.

Estos recortes de tasas también coincide con una mayor competencia de los bancos con los prestamistas directos y la posibilidad de que los prestatarios refinancien algunos préstamos a un costo más bajo. Según su informe, aunque los prestamistas directos solían financiar a 550 puntos básicos sobre la tasa libre de riesgo, ahora los bancos pueden ofrecer financiamiento más barato (por debajo de 400 puntos básicos en algunas transacciones). «Se está creando un nuevo paradigma en los mercados de crédito, ya que los bancos están comenzando a colaborar con grandes prestamistas no bancarios en lugar de competir. La lógica subyacente es que los bancos solían atender a sus clientes corporativos tanto en los mercados de capital de acciones como en los mercados de capital de deuda (ECM y DCM). Debido a la presión regulatoria y a mayores requisitos de capital, los bancos ahora están derivando negocios de deuda a los prestamistas directos a cambio de una comisión, al tiempo que mantienen la relación ECM con sus clientes corporativos, creando una situación de beneficio mutuo», concluyen.

El pasado 25 de octubre se actualizó el régimen de inversión de las Afores, aumentando el límite de inversión en instrumentos estructurados del 20% al 30%, de acuerdo con el boletín de prensa de la CONSAR. Esta expansión está sujeta a las condiciones que el regulador defina en la Circular Única Financiera (CUF).

En las próximas fechas se espera que se establezcan criterios sobre el destino de estos recursos que podrían canalizarse hacia proyectos de infraestructura estratégica en México o establecer límites prudenciales para invertir en alternativas locales e internacionales, con el fin de diversificar el portafolio y mejorar el rendimiento de los fondos de retiro de los trabajadores.

Actualmente, el 10% de los activos gestionados por las Afores equivale a cerca de 35.000 millones de dólares, una suma considerable. Sin embargo, la asignación de esta nueva capacidad será gradual. En los últimos seis años, la proporción de inversión en estructurados apenas creció en 2,2 puntos porcentuales, pasando de 6,1% en 2018 a 8,3% en septiembre de 2024, lo que representa un aumento anual promedio de solo 0,4%.

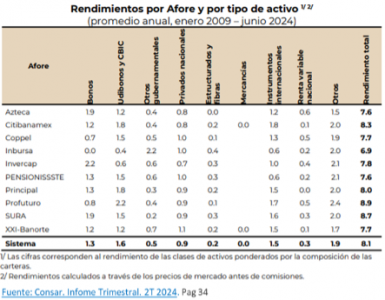

A septiembre, las Afores administran aproximadamente 345.762 millones de dólares, distribuidos de la siguiente manera:

64% en deuda (50% en valores gubernamentales, 13% en deuda corporativa y 1% en deuda internacional);

20% en renta variable (14% internacional y 6% local);

8% en estructurados, categoría que incluye inversiones alternativas como CKDs y CERPIs, con una estimación propia de 4% en inversiones locales y 4% en internacionales. Si se consideran los recursos comprometidos, este porcentaje se eleva

a casi el 18% en alternativos.

Del 4% en inversiones locales, aproximadamente el 2% está en CKDs en sectores como infraestructura y energía.

A pesar del avance en diversificación desde la creación de las Afores en 1997, cuando el 100% de los recursos se invertían en deuda, el camino hacia una diversificación plena sigue en curso.

Desde el lanzamiento del primer CKD en 2009 hasta junio de 2024 (Fuente: Consar. Informe Trimestral. 2T 2024. Pag. 34), el rendimiento promedio de las Afores ha sido del 8,1%, con una contribución del 0,2% de las inversiones en estructurados. Aunque el incremento del límite de inversión del 20% al 30% tomará tiempo en materializarse, el destino de estos recursos será clave para la rentabilidad a largo plazo de las Afores.

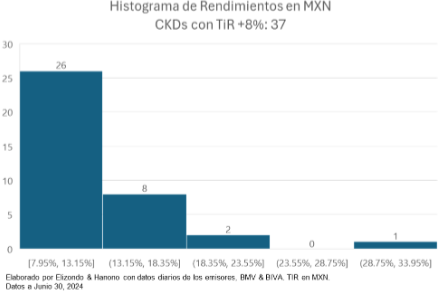

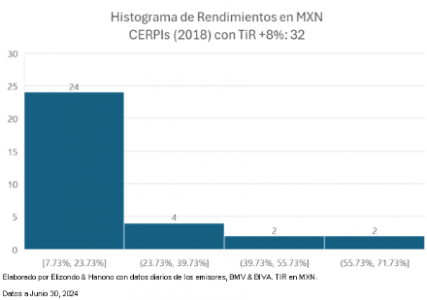

Actualmente, de los 89 administradores activos, 64 gestionan 135 CKDs y 25 administran 212 CERPIs. Las inversiones en CKDs generalmente han estado bajo la administración de un solo gestor, aunque en algunos casos hay dos gestores involucrados. En los CERPIs, hay más de 50 fondos distribuidos en diversos sectores, aunque algunas Afores tienen más o menos exposición según su perfil de inversión.

En cuanto a rendimientos, 37 de los 133 CKDs existentes presentan una TIR superior al 8% (lanzados en 2009), y 32 de los 210 CERPIs superan ese rendimiento (inversiones internacionales desde 2018). De los 13 CKDs que ya han vencido (valor de mercado cero), cinco lograron una TIR superior al 8%.

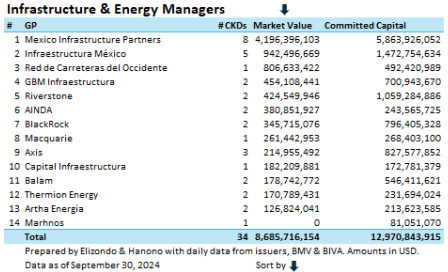

Actualmente, 14 administradores gestionan CKDs en infraestructura y energía que acumulan 8.686 millones de dólares, con compromisos de 12.971 millones. Diez de estos gestores manejan al menos dos CKDs.

La diversificación de las AFOREs adquiere mayor relevancia si se considera que las reformas a las contribuciones de los trabajadores de 2020, aumentará los activos en administración.

De acuerdo con el análisis: “Mexico pensión fund system overhaul: Afores in the spotlight” de JP Morgan Asset Management, publicado en febrero 2024, proyectan que los activos administrados por las Afores alcancen los 451.000 millones en 2026 y hasta 659.000 millones de dólares en 2030.

La decisión de cómo se invertirá el 10% adicional autorizado será un factor crucial para el desempeño futuro de los fondos de retiro de los trabajadores, marcando una oportunidad importante para optimizar el rendimiento de las Afores.

Tribuna del experto Arturo Hanono para Funds Society

La elección de Donald Trump ha despejado dudas sobre cómo serán los derroteros fiscales en 2025, aunque en Latinoamérica queda la incógnita de cómo seguirán las cosas en Argentina. El experto Martin Litwak ofrece su visión de lo que podría cambiar y hace su balance del 2024 tributario, temas que se profundizarán durante el Tax Annual Summit previsto el 21 de noviembre en Montevideo.

Trump, nuevos recortes fiscales, continuidad del FATCA y la incógnita del gasto público

Con las precauciones del caso ante un gobierno que todavía no ha asumido, Litwak piensa que seguramente se dé lo siguiente:

(a) El segundo mandato de Donald Trump va a ser mucho más «trumpista» que el primero. Esto se debe no solamente a que ganó con mayor holgura que la primera vez (es decir, que cuenta con un mayor número de electores), sino a que va a tener mayoría en ambas cámaras, a que ganó el voto popular (algo que no pudo hacer en 2016 ni en 2020) y fundamentalmente a que el Partido Republicano está mucho más encolumnado detrás suyo que en su primer gobierno.

(b) Al dominar el Partido Republicano ambas cámaras, es probable que los recortes fiscales que hizo Trump durante su primer mandato se extiendan por otros diez años e inclusive que haya alguna reducción adicional del impuesto a las ganancias corporativas. Sin embargo, preocupa que la idea de un «impuesto ajustable en frontera» resurja. De cualquier manera, es claro que cualquier política tributaria que lleve adelante Trump será infinitamente mejor que lo que tenía pensado hacer Kamala Harris en este campo (impuesto a la riqueza, aumento de impuesto a las ganancias para ciertos sectores e impuesto a las ganancias de capital aun. no realizadas, entre otros disparates).

(c) En materia de comercio exterior y en general relaciones con el mundo, viene otro período de «desgloblización», lo cual – desde mi punto de vista – tiene un aspecto muy negativo para la región (que sería la imposición de mayores aranceles para ciertos productos) y otro positivo (una eventual desfinanciación de la nefasta OCDE).

(d) Respecto de la aplicación de FATCA y el intercambio de información con otros países, Trump en su primer mandato no eliminó esta legislación ni dio ningún paso para reemplazar el actual sistema tributario norteamericano basado en la nacionalidad por otro basado en la residencia fiscal, por lo cual no creo que lo haga ahora, pero sí que prácticamente detuvo la firma de nuevos IGAs, algo que espero suceda ahora también.

(e) La gran incógnita pasa por su actitud respecto del gasto público, algo que no le preocupó durante su primer término como presidente de los Estados Unidos pero pareciera que ahora sí. Será interesante ver el rol que pueda tener Elon Musk en el gobierno.

Lo que cabe esperar para 2025

“De cara a 2025 entiendo que lo más relevante será lo que pueda hacer el presidente Milei en Argentina”, dice Martin Litwak:

Hasta el momento, y pese a que Milei ya lleva casi un año en el poder, no hubo una baja relevante de impuestos. De hecho, solo bajaron Bienes Personales y el llamado «Impuesto PAIS» pero en ambos casos la noticia no es tan positiva si se analiza con mayor profundidad. En el caso del Impuesto a los Bienes Personales, que en realidad debió haber desaparecido, se redujo el impuesto pero de manera bastante gradual y tampoco se aumentó de manera significativa el mínimo no imponible. Si se realizó una oferta más agresiva para quienes estuvieran dispuestos a pagar cinco años por adelantado de dicho tributo.

El impuesto PAIS se redujo, pero recordemos que Milei lo aumentó considerablemente apenas asumió el gobierno. De hecho, la baja posterior no llegó a compensar aquel aumento. El gran interrogante respecto del impuesto PAIS se plantea para 2025, ya que por ley este gravamen expira el 31 de diciembre de 2024. Lo que pasará luego, no se sabe.

¿Cómo funcionó el blanqueo de capitales argentino?

Nosotros anticipamos los montos que se iban a regularizar con bastante precisión y también dijimos desde el comienzo que, al finalizar este nuevo blanqueo, iban a destacarse dos cifras, una de ellas buena y otra no tanto. La primera tiene que ver con el total de dinero regularizado, en tanto que la segunda se refiere al dinero efectivamente recaudado por el gobierno como consecuencia del pago del impuesto de regularización previsto en la ley de blanqueo.

Algunas conclusiones adicionales:

(a) 100% confirmado de que se trató de un blanqueo que sedujo casi exclusivamente a pagadores de impuestos con tenencias no declaradas de dinero en efectivo.

(b) No fue un blanqueo atractivo en absoluto para las grandes fortunas ni para tenedores de otro tipo de bienes.

(c) Lo realmente importante para un pagador de impuestos argentinos no pasa por decidir si ingresar, o no, al blanqueo sino en cómo estructurar su patrimonio en cualquiera de los casos.

Cambios en 2024 y lo que pasó en Latinoamérica

Realmente no han habido muchas novedades tributarias en este año, lo cual contrasta con lo sucedido en la región durante los últimos tres o cuatro años previos, considera Litwak, quien analiza la situación en diferentes países:

Si miramos precisamente todo ese periodo, Colombia y Brasil fueron sin dudas los países con mayores cambios, aunque también hubo incrementos de impuestos significativos en Argentina (el gobierno de Alberto Fernandez creó o aumentó nada menos que 18 impuestos!) y en Bolivia, país que – al crear el impuesto a las grandes fortunas – se sumó a los que erróneamente gravan los patrimonios o la riqueza de sus ciudadanos.

Profundizando un poco lo que sucedió en Colombia, que fue el país que adoptó la reforma fiscal más integral o abarcativa en América Latina durante el periodo bajo análisis, más allá de que actualmente se estudian en el parlamento colombiamo nuevas modificaciones al régimen tributario nacional, lo primero que debemos decir es que las reformas introducidas no van en la dirección correcta, que debería ser la de simplificar el sistema tributario de que se trate y reducir la carga impositiva de los pagadores de impuestos en la mayor medida posible, maximizando sus ingresos netos sin comprometer el funcionamiento del Estado.

En efecto, la reforma tributaria colombiana se dirigió en la dirección opuesta, afectando a aquellos que deciden, o solían decidir, invertir y apoyar el desarrollo del país. En concreto, la Ley de Reforma Fiscal de 2022 (número 2277) trajo consigo múltiples cambios que se aplicaron a lo largo de 2023 y cuyas consecuencias se están comenzando a ver en 2024. Los tres aspectos clave de esta reforma fueron: (a) el recargo adicional del 5% sobre el impuesto a la renta aplicado a las empresas de petróleo y carbón, a las instituciones financieras y a las compañías de seguros y reaseguros; (b) la aprobación de un impuesto permanente sobre el patrimonio; y el aumento del impuesto aplicable a las corporaciones extranjeras con una presencia económica significativa en el país. Además, se disminuyeron los niveles de utilidades exentas, tanto para el caso del personal dependiente como para el caso de los trabajadores independientes, mientras que se incrementó el IVA para actividades específicas que antes estaban exentas o se beneficiaban de tarifas preferenciales (como pasajes de avión, hoteles y otros).

Por el lado de Brasil, los mayores cambios tienen que ver con la imposibilidad de diferir ganancias obtenidas a través de inversiones realizadas con sociedades offshore y demás vehículos pasivos de inversión donde el contribuyente brasileño tiene el control. Esto ha causado que muchas familias de alto patrimonio vuelvan a considerar una mudanza fiscal o modifiquen las estructuras fiduciarias que habitualmente utilizaban (sociedades, trust revocables, fondos de inversión familiares) por otras más complejas (trusts irrevocables y discrecionales, estructuras de seguros de vida y fondos de inversiones compartidos).

Como mencioné anteriormente, Bolivia y Argentina también han aumentado sus impuestos en los últimos años, mientras que Brasil tomó el mismo camino a finales de 2023.

En el caso de Bolivia, la novedad más importante fue el establecimiento de un impuesto sobre la riqueza, definido localmente bajo el nombre de “Impuesto sobre Grandes Fortunas”, que está vigente desde el año 2021. El proyecto de ley que dio paso a este impuesto definió las siguientes alícuotas: (a) 1.4% para individuos cuyo patrimonio neto se encuentra entre 4,3 y 5,7 millones de dólares; (b) 1.9% para aquellos con un patrimonio neto entre 5,7 y 7,2 millones de dólares, y (c) 2,4% para montos superiores de patrimonio neto.

En Argentina, un país con un número récord de impuestos y donde el esfuerzo fiscal que hacen los pagadores de impuestos es prácticamente inhumano, el gobierno del presidente Alberto Fernández logró establecer, aumentar y crear un total de 18 impuestos. Estos van desde el IVA y el Impuesto a la Renta hasta las abominables retenciones, así como el impuesto sobre grandes fortunas e incluso un aumento del 100% en la alícuota correspondiente al Impuesto a los Bienes Personales.

De todos modos, es casi más grave que países cuyos gobiernos son supuestamente pro-mercado, de los cuales podríamos haber esperado disminuciones significativas en los impuestos, no lo hayan hecho, y esto se refiere, por ejemplo, a Ecuador y Uruguay.

The 1841 Foundation es una organización sin fines de lucro reconocida como tal bajo la sección 501(c)(3) del Código de Rentas Internas del Servicio de Impuestos Internos de los Estados Unidos (IRS), lo que significa que las contribuciones realizadas a la organización son deducibles de impuestos federales sobre la renta, las donaciones y, en general, la propiedad en los Estados Unidos.

En una nueva etapa de diversificación de la cartera de renta fija, Funcef (Fondo de Pensiones de los Empleados Federales de Caixa) aprobó una estrategia que apunta a incrementar las inversiones en obligaciones de infraestructura incentivadas.

La medida está dirigida a los planes de pensiones en fase de acumulación, Novo Plano CD y REB CD, y pretende captar oportunidades de alta rentabilidad en el sector, manteniendo el riesgo bajo control.

Según Gustavo Portela, director de Inversiones y Participaciones de Funcef, la elección de fondos de inversión en infraestructura permite a la fundación invertir en títulos de deuda emitidos por empresas sólidas y bien evaluadas, que financian obras en sectores estratégicos como saneamiento, transporte y electricidad.

“La diversificación busca la mejor combinación de activos financieros para construir una cartera equilibrada, maximizando la rentabilidad sin aumentar el riesgo”, afirmó Portela.

La estrategia sigue el importante crecimiento del mercado de obligaciones incentivadas, cuyas emisiones anuales pasaron de 5.000 millones de reales en 2016 (unos 867 millones de dólares) a 96.000 millones de reales en 2024 (más de 16.000 millones de dólares).

Esta expansión contribuyó a impulsar la industria de los fondos cerrados de infraestructura (FI-Infra), que ya acumulan 13.700 millones de reales (unos 2.300 millones de dólares) bajo gestión y cotizan en Bolsa, facilitando el acceso a los grandes inversores. La creación de la Ley 14.801, en enero de este año, trajo aún más incentivos a este mercado, ofreciendo beneficios fiscales a las empresas emisoras y exención del Impuesto a la Renta para los fondos de pensiones, convirtiendo las obligaciones en una alternativa atractiva a los bonos públicos de largo plazo.

Además de la alta rentabilidad, con rendimientos promedio de 2,41 puntos porcentuales anuales por encima de los bonos públicos vinculados a la inflación entre 2021 y 2024, la estrategia se considera una forma de brindar nuevas opciones a los participantes. Para el presidente de FUNCEF, Ricardo Pontes, la medida supone un importante avance en la diversificación: “No todos los activos de renta fija son iguales. La estrategia aprobada permite alternativas con garantías más sofisticadas y posibilidad de rentabilidad por encima de opciones más conservadoras”.

El director de Administración y Contraloría, Rogerio Vida, destacó que las áreas de inversión, riesgo y cumplimiento tendrán autonomía para vetar a administradoras o fondos que no se ajusten al perfil de riesgo de Funcef. Para aumentar la transparencia, la fundación pretende crear un fondo de fondos para adquirir acciones de infraestructura, permitiendo a los participantes consultar los detalles de la inversión a través de la Comisión de Valores Mobiliarios (CVM).