Los ETFs de gestión activa son el área de crecimiento con más demanda entre los inversores profesionales

| Por Ignacio Valles | 0 Comentarios

Los inversores profesionales se decantan cada vez más por los ETFs de gestión activa frente a otros vehículos de inversión, de acuerdo con las nuevas conclusiones del estudio «Professional Investor DNA Survey» de Fidelity International.

Según el informe, el mercado europeo de ETFs continuó su impresionante crecimiento en 2024 y superó por primera vez los dos billones de dólares de patrimonio gestionado. A pesar de ello, los ETFs de gestión activa siguen teniendo una presencia relativamente escasa. De acuerdo con Morningstar, los ETFs de gestión activa suponen el 8% del mercado total de fondos cotizados en Estados Unidos, mientras que en Europa suman el 3%.

Sin embargo, están produciéndose cambios importantes. El del mercado europeo de ETFs de gestión activa creció con mucha fuerza y pasó de 38.000 a 64.000 millones de dólares durante el año pasado, a medida que más inversores fueron descubriendo sus ventajas.

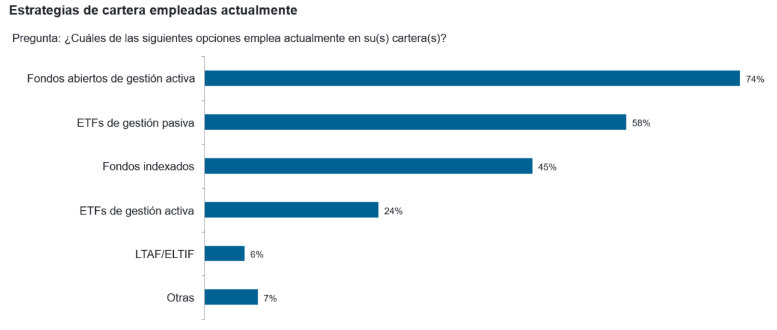

Esta encuesta, realizada en colaboración con Crisil Coalition Greenwich entre más de 120 inversores institucionales e intermediarios de distribución de Europa y Asia, confirmó que el 24% de los inversores profesionales ya está utilizando ETFs de gestión activa.

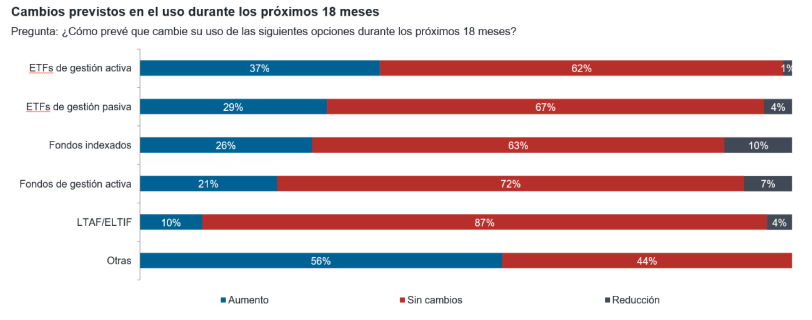

Se prevé que la demanda de ETFs de gestión activa aumente con mayor rapidez que cualquier otro tipo de vehículo de inversión durante los próximos 18 meses. Así, el 37% de los inversores encuestados prevé aumentar sus asignaciones. Los intermediarios de distribución mostraron mayor interés aún, ya que el 61% tiene en mente aumentar su uso en las carteras durante los próximos 18 meses.

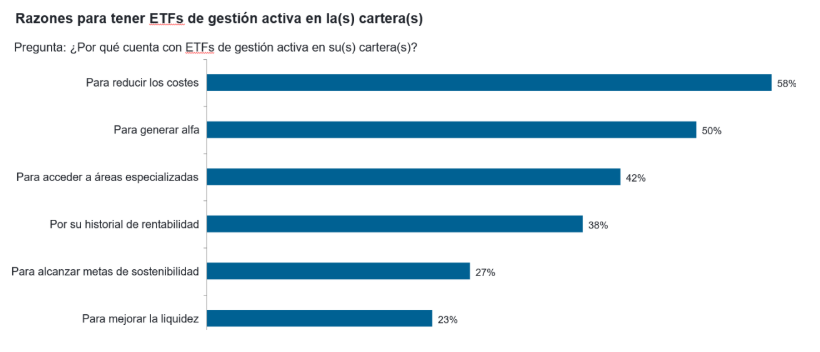

La principal razón para utilizar ETFs de gestión activa, según los resultados de la encuesta, es reducir costes, ya que un 58% de las respuestas así lo indicaron. A este motivo le siguen generar alfa (50%) y tener acceso a áreas especializadas (42%).

Con motivo de la presentación del informe, Alastair Baillie Strong, responsable mundial de ETFs en Fidelity International, señaló que el crecimiento previsto de las asignaciones a ETFs de gestión activa que ha identificado el estudio «refleja la evolución en las preferencias de los inversores, que son cada vez más conscientes de los beneficios de los fondos cotizados de gestión activa, ya que combinan las ventajas de los fondos de gestión activa tradicionales, como la flexibilidad y el potencial de rentabilidades superiores, y de los ETFs, como los menores costes, la transparencia y la facilidad de acceso».

En este punto, el directivo avanzó que PWC prevé que el mercado mundial de ETFs alcance los 20 billones de dólares en activos gestionados en 2030, lo que supone una tasa media de crecimiento compuesto del 17%. «Prevemos que los ETFs de gestión activa crecerán aún más rápido, aumentando su cuota a medida que más inversores descubran sus ventajas”, aseguró.

El responsable mundial de ETFs en Fidelity International también añadió que el negocio de ETFs de gestión activa de la firma «es un motor de crecimiento clave para Fidelity y, a finales de 2024, tuvimos el placer de consolidar nuestra posición como segundo mayor proveedor de ETFs de gestión activa de Europa por volumen de activos gestionados -6.000 millones de dólares- y captaciones netas -2.200 millones de dólares-«.

De cara al futuro, «nos enfrentamos a un entorno de mercado cada vez más complejo que puede caracterizarse por unas valoraciones elevadas y diversos factores de incertidumbre», recalcó Strong, que, a la vista de este entorno, apostilló que «la selección de los ETFs es más importante que nunca». De tal manera, que en Fidelity, «nuestra estrategia en el ámbito de los ETFs de gestión activa es apoyar a los clientes que buscan abordar muchos de los riesgos particulares que plantea el volátil contexto macroeconómico y geopolítico mundial; para ello, aprovechamos nuestras capacidades históricas de análisis activo para mejorar la diversificación y las rentabilidades frente a los ETFs de gestión pasiva».