Iberoamérica: a río revuelto, ganancia de pescadores

| Por Ignacio Valles | 0 Comentarios

El cambio de liderazgo en EE.UU. ha cubierto al mundo con un manto de incertidumbre. Para aquellos que esperaban curvas, el presidente Donald Trump no ha defraudado, iniciando su presidencia de forma avasallante. Iberoamérica no está siendo ajena a las primeras salvas del mandatario estadounidense, que ha amenazado con imponer elevadas tarifas a México –suspendidas temporalmente tras su conversación “amistosa” con la presidenta Claudia Sheinbaum– y Colombia –retiradas tras acordar la repatriación de inmigrantes irregulares–, y retomar el control del Canal de Panamá. Por otro lado, la dura retórica antiinmigración podría afectar a millones de iberoamericanos de forma directa o indirecta. Recordemos que las remesas, el envío de dinero de los inmigrantes a sus familiares, son una importante fuente de riqueza para sus países de origen. En Guatemala, El Salvador y Honduras, por ejemplo, representan entre el 15% y el 20% del PIB, mientras que en Colombia y México representan entre el 3% y el 4%.

Aunque estas primeras interacciones no invitan al optimismo, no se puede permitir que los árboles oculten el bosque. La avalancha de órdenes y contraordenes desvían la atención del asunto de fondo, el intento de EE. UU. de detener las aspiraciones de China, su único y auténtico rival. Ésta ha sido la mayor preocupación del presidente Trump, sus predecesores inmediatos y de las grandes empresas estadounidenses. Esto impide a EE. UU. enfrentarse hasta las últimas consecuencias con todos sus socios comerciales, especialmente con aquellos tan cercanos geográficamente, como los países iberoamericanos, porque les motivarían a acercarse a China.

Hay factores importantes a considerar, como el acceso a los enormes recursos naturales y humanos de la región, perseguido por unos y otros. En cuanto a recursos naturales, más allá de las enormes reservas de petróleo y cobre, Iberoamérica es la segunda región más rica –tras la propia China– en reservas de litio y diversas tierras raras, materias primas necesarias para la electro movilidad y el desarrollo de la Inteligencia Artificial. En cuanto a recursos humanos, un país que envejece como EE.UU. seguirá necesitando para su crecimiento económico de mano de obra barata, especialmente para puestos de trabajo que su propia población rechaza.

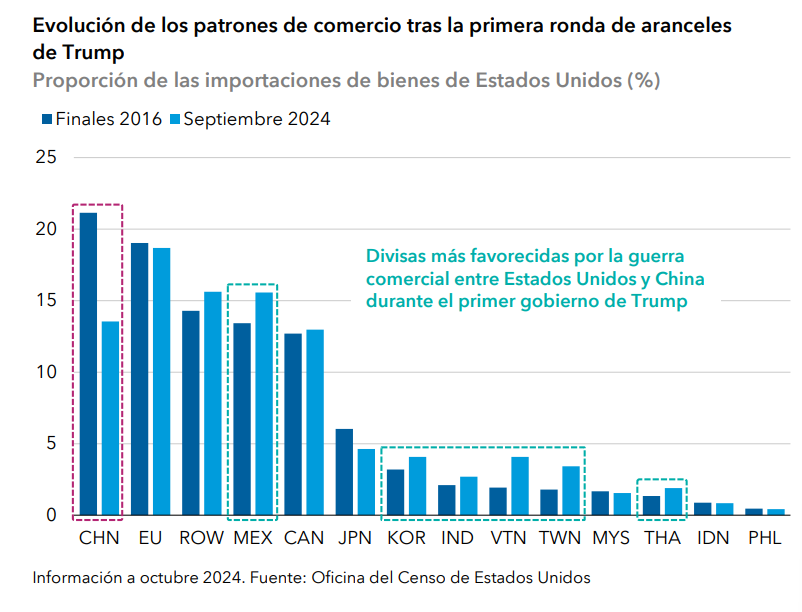

Otro factor importante es que, debido a su estructura de costes y salarios, será imposible fabricar dentro de EE. UU. todos los productos que su mercado demanda, sin impactar negativamente en las finanzas de sus consumidores. Necesitarán, sin duda alguna, de socios comerciales con menores costes de producción. En su anterior presidencia, Trump inició un proceso de desglobalización que benefició principalmente a países asiáticos, como Vietnam e Indonesia, que aprovecharon cadenas de suministro preexistentes. Actualmente, tras los efectos de la pandemia y los diversos conflictos internacionales, esas cadenas de suministro son menos fiables, lo que podría abrir una oportunidad a los países iberoamericanos para beneficiarse del “near-shoring”. Aunque para ello será necesario tanto negociar con la nueva administración de EE. UU., como acometer importantes inversiones en infraestructuras.

Evidencia de la relevancia de estos aspectos es el renovado empeño de la Unión Europea de alcanzar, tras 20 años de negociaciones, un acuerdo con Mercosur. El capital y “know-how” de Europa, hace una simbiosis perfecta con los recursos naturales y dinámicas demográficas positivas de los miembros de Mercosur –justo dos importantes debilidades de los países europeos–. A esto se suma una importante afinidad cultural y, en términos generales, democrática, especialmente con los miembros occidentales del bloque europeo. Ambos bloques necesitan este acuerdo. Ante las duras e inciertas negociaciones que se anticipan con su hasta ahora tradicional socio norteamericano, se les hace necesario contar con alternativas.

En un análisis holístico de las opciones de Iberoamérica también se debe mirar hacia las opciones de su mercado interior. Si se viese enfrentada al peor de los escenarios, podría hacer de la necesidad virtud. Una región tan heterogénea, pero con una importante masa crítica de recursos y mercado interior, tiene una enorme oportunidad de sacar frutos de una mayor integración, generando una riqueza que se mantendría dentro de sus fronteras. Quizás esto suene utópico, pero hay datos que invitan a un cauto optimismo. La base de la que parten los principales países de la región es mejor que en anteriores coyunturas.

La calidad de sus instituciones, por ejemplo, ha mejorado considerablemente. Sus bancos centrales han demostrado en el último episodio inflacionista una alta pericia y profesionalidad, por encima incluso de la de sus hermanos mayores de los mercados más desarrollados.

Históricamente, los ciclos de subidas de tipos de interés en EE.UU. hacían saltar a la región por los aires, y este no ha sido el caso en el último episodio de subidas. Las dinámicas demográficas siguen siendo positivas, y en aspectos más allá de los más evidentes.

Aunque la población iberoamericana envejece, lo hace a un ritmo mucho menor que en los grandes países desarrollados. Su joven pirámide poblacional aporta un alto potencial de consumo y unas dinámicas muy positivas de incremento del peso de los servicios en la economía. A esto se suma un incremento considerable de la calidad de este capital humano. El acceso más extendido a la formación ha permitido que la región produzca y exporte profesionales en áreas muy demandadas, como el desarrollo de software. Iberoamérica también exporta mandos intermedios y ejecutivos, un valioso capital gerencial forjado a fuego, ante la necesidad de sobrevivir a constantes eventos adversos.

Por último, y no menos importante, se debe considerar la propia situación de EE.UU, y hasta dónde podrá llevar una estrategia de aranceles que apunta a efectos inflacionistas. El impacto económico dependerá, tanto para EE. UU. como para sus socios comerciales, del alcance definitivo de los aranceles y, según dicta la experiencia, es posible que diste bastante del anunciado.

Recordemos que el presidente Trump ha equilibrado un discurso agresivo, para satisfacer a sus votantes, con una enorme capacidad negociadora. También habrá que contar con la respuesta de los gobiernos de los países afectados por sus políticas e incluso la de los habitantes de éstos, quienes podrían pelear la guerra por su propia cuenta boicoteando los productos estadounidenses. Otro factor no menos importante será la capacidad de la Reserva Federal de mover los tipos de interés a la baja, una capacidad mucho más limitada que en años previos, debido a un escenario con presiones inflacionistas persistentes, independientemente de las políticas de la nueva administración, y un nivel de deuda mucho más elevado.

Los países iberoamericanos cuentan con herramientas y oportunidades para sacar beneficios de un escenario económico y geopolítico complejo. Un buen liderazgo y una mayor integración serán claves en incrementar sus posibilidades.

Tribuna de Alirio Sendrea, presidente del Comité de Iberoamérica de CFA Society Spain.