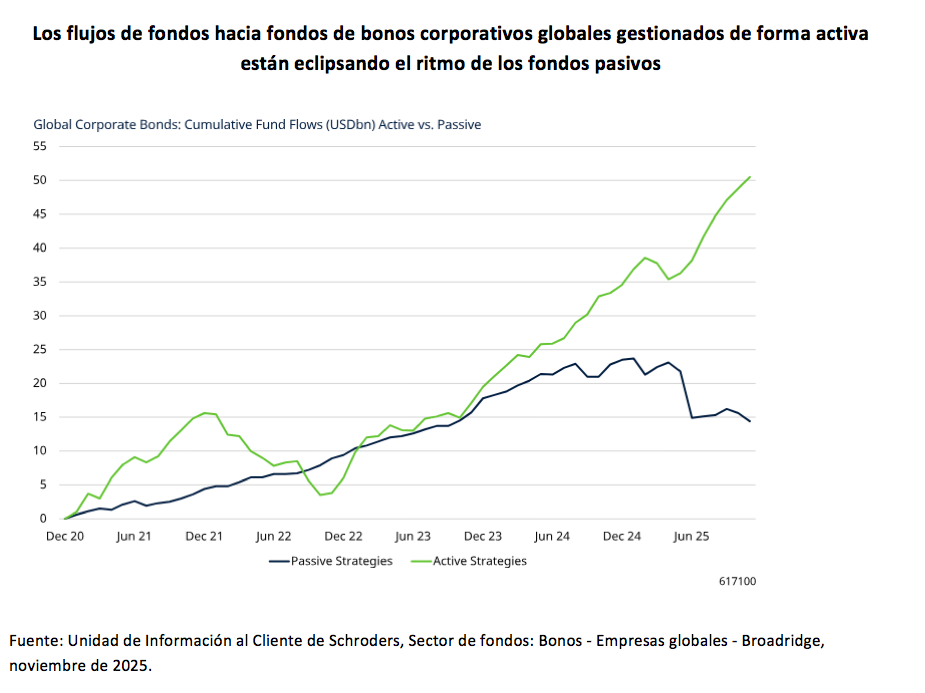

Pese a la buena acogida que tienen los fondos pasivos entre los inversores, durante los últimos años, los flujos de fondos hacia vehículos de bonos corporativos globales gestionados activamente están superando el ritmo de los pasivos.

Según concluye un reciente estudio de Schroders, hay tres motivos clave que justifican este movimiento divergente: que los índices favorecen las empresas más endeudadas; que los bancos estadounidenses monopolizan los índices mundiales de crédito investment grade y, por lo tanto, invertir en fondos pasivos crea una sobreexposición a este sector; y que el bajo coste por invertir vía ETFs no significa necesariamente un mejor resultado.

Desde la gestora defienden que, en este entorno, en el que las perspectivas son inciertas y los bonos corporativos están relativamente caros en términos históricos, “los inversores se están dando cuenta de las ventajas y el valor que aportan las estrategias activas”.

El funcionamiento de los índices

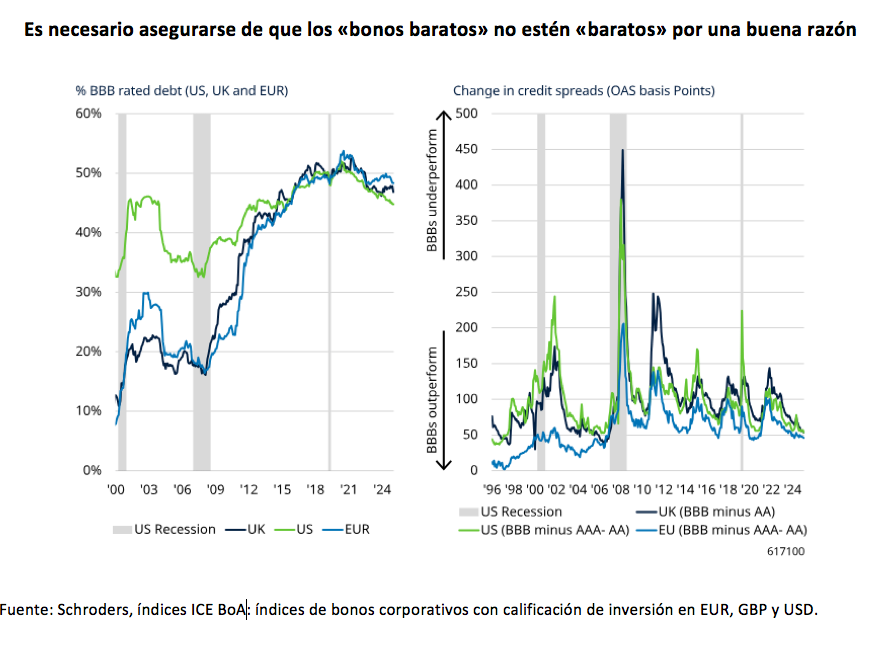

En referencia a estas conclusiones, Karen Wright, directora adjunta de Inversiones en Renta Fija Global sin restricciones de Schroders, y Elizabeth Murphy, directora de Inversiones en crédito de Schroders, explican que, a diferencia de los índices bursátiles, que se ponderan por capitalización bursátil, los índices de bonos corporativos se ponderan por el importe de la deuda pendiente de las empresas emisoras. “Esto significa que cuanta más deuda emite una empresa, mayor es su peso en el índice y mayor es su porcentaje en el fondo. Por supuesto, un mayor volumen de deuda pendiente no se traduce necesariamente en debilidad crediticia: una gran empresa que haya emitido mucha deuda puede seguir teniendo un balance general sólido y, de hecho, unos fundamentales muy positivos. Lo que queremos decir es que, al seguir ciegamente un índice, no se puede distinguir entre las empresas sólidas y aquellas cuya calidad crediticia se está deteriorando”, señalan.

Según su análisis, tras una recesión, suele producirse un aumento de la proporción de empresas con calificación BBB dentro de los índices de grado de inversión, lo que refleja un deterioro generalizado de la calidad crediticia en todo el mercado de bonos corporativos. “Es precisamente en estos periodos cuando suele darse una mayor diversificación de emisores y la oportunidad de adquirir bonos baratos en relación con su ‘valor real’. Sin embargo, se necesita un proceso que permita distinguir entre los emisores que han sido injustamente castigados por la caída del mercado y los que realmente merecen ser considerados ‘bonos baratos’”, señalan Wright y Murphy.

Búsqueda de oportunidades

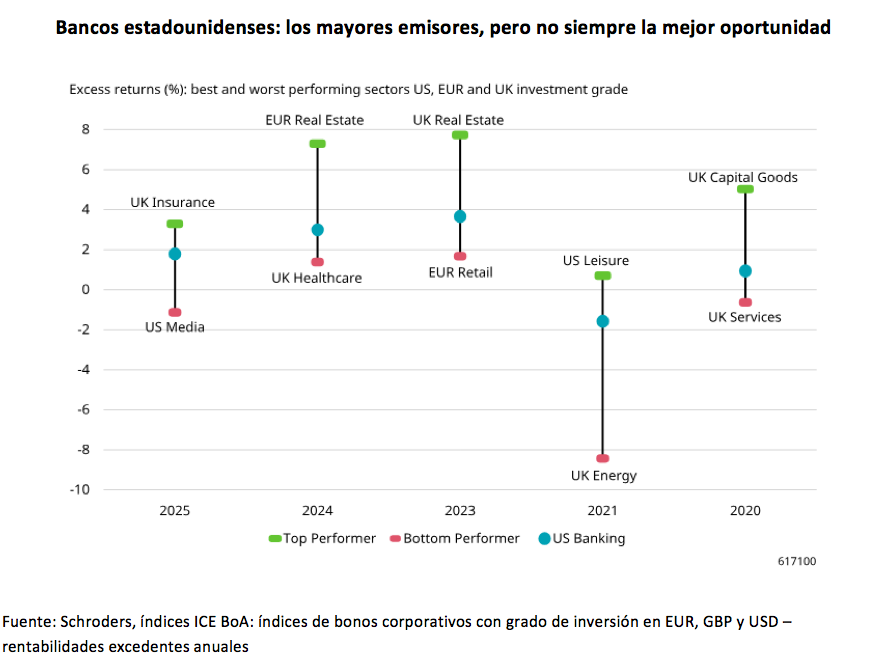

La segunda conclusión del informe de Schroders es que el universo global de bonos corporativos, con más de 3.000 emisores y 17.000 emisiones, ofrece una gran oportunidad y la posibilidad de seleccionar a los “ganadores” al mismo tiempo que se evita a los “perdedores”, lo que puede marcar una diferencia real en la rentabilidad global del fondo.

“¿Sabías que los que monopolizan los principales emisores de los índices mundiales de bonos corporativos con calificación grado de inversión son los grandes bancos estadounidenses? Quizás sean los mayores emisores, pero como muestra el gráfico siguiente, no siempre representan la mejor oportunidad”, afirman los expertos de la gestora. Y matizan que, aunque dentro de estos sectores también hay divergencias entre los emisores, una vez más, un bono solo ofrece valor real si no es simplemente barato por una razón. “Ahí es donde realmente entra en juego el análisis fundamental y los controles de riesgo”, defienden.

Bajo coste, ¿mejor valor?

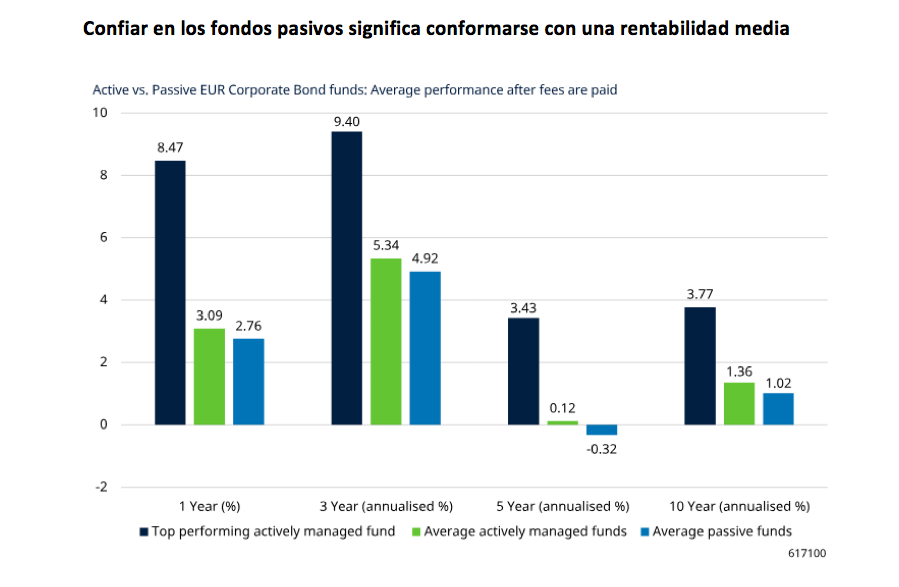

Por último, el informe concluye que “un bajo coste no significa necesariamente un mejor valor”. Según su análisis, suponiendo un tracking error perfecto, las estrategias pasivas inevitablemente obtendrán una rentabilidad inferior a la del mercado una vez pagadas las comisiones de gestión.

“Los bonos corporativos se negocian en el mercado extrabursátil, con una liquidez y unos precios desiguales. Aunque tanto las estrategias pasivas como las activas se enfrentan a retos similares, con un enfoque activo existe la oportunidad de aprovechar esta valoración errónea, así como de negociar una mejor ejecución en lugar de simplemente asumir el coste. Esto puede convertir lo negativo en positivo”, afirman Wright y Murphy.

En su opinión, el principal atractivo de las estrategias de inversión pasivas es su estructura de comisiones más baja; sin embargo, consideran que las estrategias activas pueden ofrecer un mejor valor a pesar de contar con comisiones generalmente más altas. “En pocas palabras, el gran número de oportunidades alfa que ofrecen los mercados de bonos corporativos, y que solo están disponibles para las estrategias activas, puede compensar con creces la diferencia de comisiones. Por supuesto, los fondos activos con mejor rentabilidad superarán estas rentabilidades medias, una ventaja que no ofrecen los fondos pasivos”, defienden.

Lombard Odier prevé que el crecimiento en las economías desarrolladas se mantenga por debajo de su potencial en 2026, en un contexto marcado por valoraciones elevadas tras dos años de rentabilidades excepcionales en los mercados financieros. En su último informe CIO Office Viewpoint, la entidad subraya que el entorno exigirá a los inversores un mayor equilibrio entre riesgo y rentabilidad, con especial atención a la diversificación y a la combinación de temáticas estructurales de crecimiento con estrategias orientadas a reforzar la resiliencia de las carteras.

En conjunto, las diez convicciones de Lombard Odier reflejan un posicionamiento estratégico que combina crecimiento estructural, generación de rentas y diversificación en un entorno de mayor exigencia para los inversores. Estas son sus convicciones:

Mercados emergentes: crecimiento de beneficios y divisas apoyadas por recortes en EE. UU.: La entidad anticipa un crecimiento del 17% en beneficios por acción en la renta variable emergente en 2026. El impulso provendría del mayor crecimiento económico, la urbanización, la automatización y el avance de la clase media. En renta fija, los bonos emergentes ofrecen rendimientos atractivos en dólares, respaldados por ratios de deuda pública y balances externos más sólidos que en muchos mercados desarrollados. Los recortes de tipos en Estados Unidos en la segunda mitad del año podrían actuar como viento de cola para las divisas emergentes.

China: tecnología y sostenibilidad como ejes estratégicos: Dentro de Asia, el banco destaca dos temáticas en China: tecnología —que abarca computación en la nube, inteligencia artificial, comercio electrónico, vehículos eléctricos y semiconductores— y sostenibilidad. China refuerza su liderazgo en el refinado de tierras raras, cadenas de suministro de vehículos eléctricos y energía solar, además de avanzar en tecnologías de conservación y tratamiento digital del agua. Las valoraciones tecnológicas se consideran atractivas frente a sus homólogas globales.

Renta variable desarrollada de calidad y con dividendos: Ante la previsión de crecimiento moderado, la firma apuesta por compañías de calidad en mercados desarrollados que ofrezcan dividendos atractivos, balances sólidos y menor volatilidad relativa. Sectores como financiero, energía, industria, salud, consumo básico, utilities e inmobiliario pueden aportar estabilidad mediante flujos de caja recurrentes y capacidad de crecimiento del dividendo.

Recuperación de pequeñas y medianas compañías: Las small y mid caps de mercados desarrollados, que comenzaron a recuperarse en la segunda mitad de 2025, podrían seguir superando a las grandes empresas en 2026. El banco apunta a un crecimiento acelerado de beneficios, valoraciones atractivas, ganancias de productividad vinculadas a la inteligencia artificial y mayor actividad en fusiones y adquisiciones.

Preferencia por deuda soberana británica: Con diferenciales corporativos en niveles ajustados, el banco muestra preferencia por bonos gubernamentales con mayor rentabilidad, en particular los Gilts británicos a diez años. La entidad prevé una caída de la inflación y recortes de 100 puntos básicos por parte del Banco de Inglaterra en 2026, lo que podría favorecer los retornos totales.

Bonos convertibles como herramienta de equilibrio: Los bonos convertibles, que combinan renta fija con opción de conversión en acciones, pueden ofrecer protección a la baja y participación en subidas bursátiles. En un entorno de crecimiento moderado y potencial volatilidad, este activo permitiría capturar más potencial alcista que riesgo bajista, con exposición relevante a Asia-Pacífico y a sectores como utilities, inmobiliario y materiales.

Inmobiliario suizo y europeo como fuente alternativa de rentas: El inmobiliario suizo mantiene una prima de rentabilidad frente a los bonos soberanos a diez años en niveles no vistos desde 2022. En Europa, el diferencial entre rendimientos inmobiliarios y tipos de referencia a cinco años sigue siendo significativo tras los recortes del Banco Central Europeo, lo que refuerza su atractivo como fuente de ingresos.

Materias primas impulsadas por IA y electrificación: La digitalización y la adopción de la inteligencia artificial incrementan la demanda de energía e infraestructuras, favoreciendo metales como cobre, aluminio, tierras raras y uranio. El oro podría beneficiarse del aumento de la fragmentación geopolítica y de la diversificación de reservas por parte de bancos centrales.

Hedge funds y private equity para reforzar la diversificación: La entidad recomienda mantener exposición a estrategias de hedge funds, especialmente event-driven y de valor relativo/arbitraje, capaces de generar retornos independientemente de la dirección del mercado. En private equity, prioriza empresas medianas con valoraciones razonables, menor apalancamiento y enfoque en mejoras operativas, así como coinversiones y operaciones secundarias.

Divisas infravaloradas: yen, yuan y corona sueca: El banco identifica oportunidades en el yen japonés, ante la convergencia de políticas monetarias entre EE.UU. y Japón; en el yuan chino, apoyado por exportaciones resilientes y superávit por cuenta corriente; y en la corona sueca, respaldada por la mejora cíclica y su exposición a la recuperación alemana y al aumento del gasto en defensa.

El Grupo de Acción Financiera Internacional (GAFI o FATF por sus siglas inglesas) ha actualizado la lista de jurisdicciones de alto riesgo por presentar carencias graves en los sistemas para la prevención del blanqueo de capitales y de la financiación del terrorismo.

Tras esta actualización, y respecto a la lista anterior publicada en octubre de 2025, el GAFI ha incluido dos países, Kuwait y Papúa Nueva Guinea, que deben mejorar sus sistemas de prevención, y no ha eliminado a ninguno de la lista anterior. “El Grupo de Acción Financiera Internacional actualiza, periódicamente, esta lista para fomentar que los países o jurisdicciones incluidas apliquen medidas adicionales para proteger el sistema financiero internacional de los riesgos relacionados con el blanqueo de capitales y la financiación del terrorismo”, recuerdan los expertos de finReg360.

Por tanto, el listado, actualizado a febrero de 2026, de países y territorios de alto riesgo por presentar deficiencias estratégicas en este asunto es el siguiente:

La frase se viene escuchando en las reuniones de inversores desde hace unos dos años: “Latinoamérica rinde más y ‘defoltea’ menos”. Detrás del enunciado, los resultados positivos se han materializado en los portafolios y 2026 promete impulsar todavía más la región gracias al viento favorable para emergentes.

Los inversores internacionales están comprando acciones de la región al ritmo más rápido en una década, el MSCI EM Latin America ha subido más de un de 20% en 2026.

El mercado de bonos con fundamentales sólidos

“El crecimiento económico sostenido, los mercados financieros externos favorables, la debilidad del dólar estadounidense y los precios favorables de las materias primas deberían respaldar la solvencia soberana de la región este año. Los principales riesgos potenciales provienen de tensiones geopolíticas, un crecimiento menor al esperado en EE.UU. o China, o condiciones de financiamiento más volátiles y difíciles”, resume Fitch Ratings en un informe sobre los emisores soberanos de la región.

Por el lado de los riesgos están la bajada de las remesas en Centroamérica y los déficits fiscales que, según Fitch, en 2026 tendrán una reducción ligera, situándose en el 2,2% del PIB.

Los analistas de Schroders señalan que los Mercados Emergentes muestran hoy mayor disciplina fiscal y monetaria que pares de países desarrollados. Muchos países tienen tasas reales más altas o similares que países desarrollados, pero con un mejor porcentaje de deuda sobre PBI.

Los precios de los metales y el mercado accionario

La consigna desde LarrainVial es clara: “No pensar en emergentes como más riesgo, sino en estar mejor recompensados por el riesgo asumido”.

El aumento de los precios de los metales es un factor clave para los mercados bursátiles latinoamericanos, impulsando un sólido impulso de los beneficios por acción, según un informe de Oxford Economics.

Desde LarrainVial añaden: “América Latina destaca por sus valoraciones atractivas, la mejora de los fundamentos y fuertes vientos a favor de las materias primas. Los cambios políticos, las políticas monetarias creíbles y la demanda estructural de materias primas crean un argumento convincente para la inversión selectiva en la región”.

“Las acciones peruanas y chilenas son las más indicadas para beneficiarse de un aumento estructural de los precios del cobre, ya que la recuperación de la producción industrial mundial y la construcción de centros de datos de IA impulsan la demanda, pero observamos riesgos a la baja para las exportaciones de cobre de Chile”, señala Lara Gigov, estratega de Oxford Economics.

Por otro lado, la menor dependencia de la economía mexicana de los metales limitará el potencial alcista del repunte de los metales, y prevemos volatilidad antes de las negociaciones del T-MEC”, añadió.

En el caso de Colombia, el banco central endurecerá la política monetaria, con el riesgo de alzas si el presidente en el poder se mantiene en las elecciones de mayo, lo que representa un obstáculo para las valoraciones de las acciones.

Oxford Economics mantiene una posición sobreponderada en Brasil: «Si bien el mercado se encuentra en el extremo inferior de nuestro marco de asignación de acciones, esperamos que su crecimiento se vea impulsado por recortes de tasas de 250 puntos básicos este año, lo que debería respaldar las valoraciones de las acciones brasileñas».

FlossbachvonStorch ha ampliado su selección de fondos de renta fija: con el nuevo fondo FlossbachvonStorch – Bond High Conviction, la gestora alemana, conocida principalmente por sus soluciones multiactivos, ofrece ahora también un fondo de renta fija agresivo. Según explica Christian Schlosser, director ejecutivo de Flossbach von Storch, este vehículo ofrece a los gestores de carteras más margen de actuación en sus decisiones de inversión. «Esta estrategia de inversión especialmente activa y flexible sienta las bases para obtener unas rentabilidades muy atractivas en el mercado de bonos», afirma.

La renta fija es una clase de activos de gran importancia estratégica para Flossbach von Storch. La gestora, conocida principalmente por sus carteras mixtas, gestiona más de 16.000 millones de euros en esta clase de activos. Desde su lanzamiento el pasado verano, el nuevo fondo ya ha recaudado alrededor de 130 millones de euros (a finales de enero de 2026).

En este sentido, el nuevo fondo es la estrategia de la firma más orientada al crecimiento en esta clase de activos. En comparación con los demás fondos, los gestores de cartera gozan de mayor libertad a la hora de invertir, por ejemplo, en lo que respecta a las calificaciones, categorías de productos, duración o riesgos de cambio. El fondo se dirige principalmente a inversores profesionales e institucionales y a family offices de Alemania, Suiza, Luxemburgo, Liechtenstein, Bélgica, Italia y España. El fondo se ofrece en distintas clases de participaciones en euros, francos suizos y dólares estadounidenses, e invierte a escala mundial y no se rige por los índices y referencias de mercado correspondientes.

«Nos centramos en ideas de inversión con gran potencial, en las que tenemos más margen de maniobra que antes. Pasamos a la ofensiva: el fondo invierte con un enfoque orientado a oportunidades con un perfil responsable de riesgo y liquidez», afirma el gestor de carteras Frank Lipowski.

Al igual que otras estrategias de renta fija de Flossbach von Storch que llevan muchos años cosechando éxitos, los factores que más impulsan el valor del nuevo fondo son la gestiónactiva de la duración, de su estructura y de la concentración del riesgo de crédito, así como la selección activa de valores. Sin embargo, las ideas de inversión se ponen en práctica de forma aún más focalizada, con una gama más amplia de oportunidades de inversión. Ello debería ofrecer un mayor potencial de rentabilidad que los productos tradicionales de tipos de interés. Las oportunidades del mercado pueden ponerse en práctica con gran rapidez en el nuevo fondo.

A diferencia de muchas otras estrategias agresivas de fondos, el Flossbach von Storch – Bond High Conviction no se limita a una sola (o unas pocas) fuentes de rentabilidad y, por tanto, de riesgo, sino que invierte con flexibilidad en términos de diversificación y de evitar el riesgo cuando hay perfiles de oportunidad-riesgo temporalmente poco atractivos. En comparación con muchos otros fondos de renta fija agresivos, no se trata solamente de generar potencial de rentabilidad mediante una asignación a bonos corporativos, de alto rendimiento y de mercados emergentes. Por ejemplo, en la actualidad, el fondo apuesta claramente por la duración, la estructura de la duración, el valor relativo y la incorporación de bonos convertibles como fuentes de rentabilidad.

Además de las conocidas directrices de inversión de Flossbach von Storch, el nuevo fondo se centra en emisiones con un volumen superior a 300 millones de euros, aunque puede invertirse hasta el 10 % de la cartera en emisiones de como mínimo 100 millones de euros. Puede invertirse en bonos con calificaciones desde grado de inversión hasta alto rendimiento. Las emisiones no calificadas se someten a un procedimiento interno de análisis de la calificación, y un máximo del 75 % de la cartera puede invertirse en bonos que no cuenten con calificación de primer nivel.

El fondo invierte en todo el mundo, principalmente en deuda pública, cédulas hipotecarias y bonos corporativos. Los bonos convertibles pueden representar hasta un 33 % de la cartera, mientras que los bonos híbridos y subordinados pueden suponer un máximo del 49 % en conjunto. La asignación a bonos de mercados emergentes está limitada al 25 %. «No existen directrices concretas en cuanto a la duración, y los riesgos en posiciones abiertas en divisas ascienden a un máximo del 20 %. Además de los instrumentos de cobertura del riesgo de cambio, pueden utilizarse otros derivados para gestionar los riesgos de tipo de interés y de crédito», indican.

Luxemburgo refuerza su liderazgo europeo en fondos con una ambiciosa agenda regulatoria y fiscal que incluye la reforma del régimen de carried interest, la implementación anticipada de AIFMD II y UCITS VI, una mayor transparencia en materia de ETFs y un nuevo marco para los criptoactivos.

Según explican desde la Asociación de la Industria de Fondos de Luxemburgo (Alfi, por su siglas en inglés), el país ha puesto en marcha en los últimos meses un conjunto de medidas estratégicas destinadas a fortalecer su posición como principal hub europeo de fondos de inversión y de gestión de activos. A través de reformas fiscales específicas, la transposición anticipada de directivas clave de la Unión Europea y una modernización profunda del marco regulatorio, el país reafirma su apuesta por la competitividad tanto en activos privados como en estrategias líquidas.

“Luxemburgo continúa demostrando cómo debe evolucionar un centro líder de fondos: perfeccionando y ampliando su caja de herramientas regulatoria y de estructuración para anticiparse a las necesidades cambiantes de gestores e inversores. En activos privados y líquidos, nuestro ecosistema combina flexibilidad, claridad normativa y elevados estándares de protección del inversor”, ha señalado Corinne Lamesch, directora general adjunta y asesora jurídica general de Alfi.

Apuesta por los mercados privados

Luxemburgo ha puesto el foco en dar un impulso a los activos privados, por ello el Parlamento luxemburgués aprobó el 22 de enero de 2026 la reforma del régimen fiscal aplicable al carried interest, con efectos retroactivos desde el 1 de enero de 2026. Según señalan desde Alfi, la actualización confirma la exención fiscal para el carry invertido (sujeto a determinadas condiciones) y extiende una tributación reducida —equivalente a una cuarta parte del tipo ordinario— a los esquemas de carry no invertido.

Además de reforzar la competitividad del régimen, la reforma amplía el colectivo de beneficiarios elegibles y aporta mayor seguridad jurídica al clarificar aspectos como la transparencia fiscal de los fondos y el tratamiento de estructuras “deal-by-deal”. Para Alfi, “la medida consolida la posición de Luxemburgo como jurisdicción de referencia para la inversión alternativa y refuerza su capacidad de atracción y retención de talento”.

Implementación temprana de AIFMD II y UCITS VI

Por otra parte, Luxemburgo se sitúa entre los primeros Estados miembros en transponer a su legislación nacional las revisiones de AIFMD y UCITS (AIFMD II y UCITS VI), tras la aprobación el 12 de febrero de 2026 de las modificaciones a las leyes de 2010 (UCI) y 2013 (AIFM). Este nuevo marco armoniza herramientas de gestión de liquidez y normas de delegación, al tiempo que preserva los modelos operativos existentes.

“En el ámbito de los activos privados, AIFMD II introduce normas armonizadas para los FIAs originadores de préstamos, incluyendo un pasaporte transfronterizo para la actividad de lending. Asimismo, aporta flexibilidad en la designación de depositarios en determinados mercados de menor tamaño”, comentan desde Alfi, que ha acompañado activamente el proceso, publicando orientaciones prácticas para facilitar la adaptación del sector.

Simplificación normativa para estructuras alternativas

Por otra parte, la CSSF ha modernizado su enfoque regulatorio mediante la circular 25/901, que consolida y simplifica la normativa aplicable a SIF, SICAR y UCI Parte II. Según explican desde Alfi, el nuevo enfoque, basado en principios más que en reglas prescriptivas, introduce mayor flexibilidad —por ejemplo, en diversificación y endeudamiento— para fondos dirigidos a inversores sofisticados, manteniendo una protección adecuada para vehículos destinados al inversor minorista.

En paralelo, el proyecto de ley n.º 8669 propone permitir que las sociedades de responsabilidad limitada puedan diferir el desembolso del capital mínimo hasta 12 meses tras su constitución, lo que facilitaría el lanzamiento ágil de vehículos estructurados y reforzaría el atractivo societario del país.

Además, la CSSF ha actualizado los requisitos de transparencia para los ETFs UCITS. En este sentido, a partir de ahora, todos —tanto activos como pasivos— deberán publicar la composición completa de la cartera al menos trimestralmente, con un retraso máximo de 30 días hábiles. La medida introduce flexibilidad operativa sin renunciar a elevados estándares de transparencia.

“La transposición de UCITS VI elimina la obligación de contar con un informe de valoración del auditor en aportaciones en especie, simplificando y agilizando los procesos de suscripción de ETFs”, añaden desde Alfi.

Marco actualizado para criptoactivos

Por último, en el ámbito de la innovación financiera, la CSSF ha actualizado sus directrices sobre criptoactivos. Según esta actualización, los UCITS podrán obtener exposición indirecta a criptoactivos hasta un 10% de su valor liquidativo, mientras que los FIA minoristas podrán invertir directa o indirectamente hasta ese mismo umbral. Las gestoras que superen dicho límite deberán obtener una ampliación específica de licencia.

“El objetivo es equilibrar innovación y protección del inversor, asegurando que la exposición a criptoactivos se desarrolle dentro de un marco regulatorio claro y supervisado”, matizan desde Alfi.

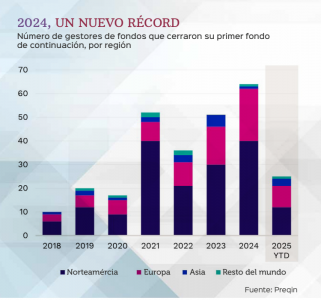

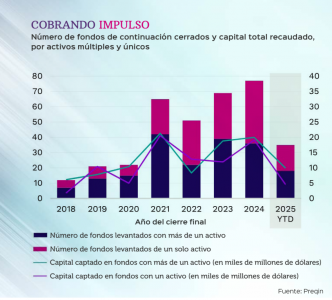

La sequía de liquidez tras la crisis financiera de 2008 sirvió de acicate para los vehículos de continuación, que vivieron su etapa embrionaria en la década de los 80 del siglo pasado. Suponen proseguir con las mejores inversiones de un fondo cerrado más allá del periodo de liquidación del vehículo, lo que implica retrasar la liquidez para el inversor. ¿Las ventajas? Entre otras, eliminan las primeras fases de un vehículo de private equity -las que menos rentabilidad proporcionan-, ofrecen horizontes de inversión más cortos y, para los inversores existentes, evitan ventas forzadas.

El uso de fondos de continuación por parte de las firmas de inversión en mercados privados ha aumentado considerablemente en los últimos años. Principalmente, por un menor volumen de desinversiones en los fondos, pero también por la demanda de liquidez por parte de los inversores y la rápida evolución de los mercados secundarios. Ante estas premisas, un estudio de Preqin apunta que estos vehículos han permitido a los General Partners (GPs) “ampliar la propiedad de algunas empresas de la cartera, incorporándolas a nuevos vehículos”.

Las cifras que aporta Preqin son clarificadoras sobre la envergadura que está tomando este segmento dentro de la inversión alternativa: a nivel mundial se cerraron 77 fondos de continuación en 2024, una cifra récord, que supuso una recaudación de 39.000 millones de dólares, frente a los 31.000 millones de 2023 y cerca del máximo anterior de 42.000 millones de 2021.

Y este impulso en cuanto a captación de financiación no da muestras de ralentización en 2025, según la firma, puesto que en los primeros seis meses del año se han capta do unos 25.000 millones de dólares con 54 fondos de continuación.

Joao Pita Rua (Qualitas Funds): «Los fondos de continuación aportan a las carteras una exposición directa a activos consolidados, con un perfil de riesgo más contenido que el de las inversiones primarias»

Es más, nuevos participantes se están sumando a esta tendencia, puesto que, según Preqin, a nivel mundial, un récord de 64 gestores cerraron sus primeros fondos de continuación en 2024, lo que supone un aumento del 25% con respecto al año anterior.

Más tiempo y capital

Pero, ¿qué es un fondo de continuación? Joao Pita Rua, director de Inversiones de Qualitas Funds, lo explica: se trata de un vehículo que crea un GP para comprar un activo o un conjunto de activos procedentes de un fondo antiguo que está llegando al final de su vida. Los Limited Partners (LPs) existentes -prosigue- tienen la opción de salir del fondo antiguo cobrando su parte o reinvertir en el nuevo vehículo. Al mismo tiempo, el GP puede atraer nuevos LPs que financien la operación. “El propósito es dar más tiempo o capital a activos que el GP considera con potencial, sin obligar a una venta forzada”, concluye.

Asimismo, Francisco Rosique, di rector de Nord Holding, aclara en este sentido que cuando una compañía en la cartera de un fondo de private equity se ha desarrollado muy bien, pero éste no puede seguir apoyándola financieramente por limitaciones del propio fondo (por ejemplo, está llegando a su límite temporal, está completamente invertido o excedería la concentración máxima en un activo) se plantean dos opciones. La vía clásica sería vender la compañía a un tercero. Sin embargo, si el gestor del fondo considera que todavía queda valor por realizar al que no quiere renunciar, puede optar por transferir la inversión a un vehículo de continuación gestionado por ellos mismos. En este fondo reinvierten los LPs que así lo quieren, además de entrar nuevos inversores, según explica Rosique.

Gonzalo Eguiagaray (Arcano Partners): “Estos vehículos facilitan la inversión con gestores o en compañías, sectores y geografías donde de otra manera no tendríamos posibilidad”

El experto admite que los fondos de continuación son su estrategia favorita dentro del segmento de secundarios en la inversión alternativa. La razón es que, si bien hay muchos asesores en el mercado, los inversores de secundario que disponen de fondos de primario y por lo tanto mantienen una red amplia de relaciones activas con GPs pueden originar operaciones en vehículos de continuación no intermediadas. “De esta manera, hay un mayor potencial de crear alfa”, asegura. En los secundarios clásicos, explica, los vehículos liderados por LPs que están altamente intermediados, la generación de alfa se ha vuelto mucho más complicada además de presentar un perfil de retornos más ajustado muy enfocado a la TIR, además de que los múltiplos de retorno sobre el capital invertido son menos importantes.

Por otro lado, Rosique explica que en los vehículos de continuación se puede hacer una due diligence exhaustiva, mientras que el acceso a información en los fondos liderados por LPs es muy limitado, “lo que incrementa el riesgo de sobreestimar el NAV”.

¿Qué aportan los vehículos de continuación a las carteras?

Gonzalo Eguiagaray, Managing Director de Private Equity en la división de Gestión de Activos de Arcano Partners, detalla las ventajas que aportan estos vehículos para las carteras. La primera de ellas, un “acceso a activos maduros con menor riesgo en la inversión al ser gestionados por el mismo GP y equipo directivo que venía haciéndolo durante los últimos años”. A esto se suma poder contar desde el primer momento con un claro plan estratégico de creación de valor, así como diversificación a las carteras deprivate equity, puesto que facilitan la inversión con gestores o en compañías, sectores y geografías “donde de otra manera no tendríamos posibilidad”.

Pita, desde Qualitas Funds, agrega que los fondos de continuación aportan a las carteras una exposición directa a activos consolidados, “con un perfil de riesgo más contenido que el de las inversiones primarias”, ya que, en general, “se trata de compañías con trayectoria demostrada y en fases avanzadas de crecimiento, lo que ofrece a los inversores una mayor visibilidad sobre el rendimiento futuro y una menor dependencia de proyecciones”.

Además, este tipo de vehículos presenta un horizonte temporal más corto, según el experto, ya que invierten en activos que se encuentran en etapas intermedias o finales de su periodo de creación de valor. “Esto permite acelerar la generación de retornos y mitigar el efecto de la curva J, típico de los fondos tradicionales”. La consecuencia es que se reduce la exposición a los primeros años de baja rentabilidad de las inversiones realizadas. “En conjunto, los fondos de continuación se consolidan como una herramienta eficaz para diversificar carteras, equilibrar riesgo y obtener flujos de capital en plazos más previsibles”, asevera Pita.

Por su parte, Cristina García, del equipo de Inversiones Ilíquidas de Diaphanum, añade como aportación adicional la diversificación temporal que suponen estos vehículos. Explica que los inversores existentes mantienen su inversión más tiempo, mientras que los nuevos inversores entran en un activo con historial y un horizonte temporal previsiblemente más corto que en un vehículo de nueva constitución sin cartera inicial.

Cristina García (Diaphanum): “Los vehículos de continuación forman hoy por hoy parte esencial del mercado secundario de private equity y ya no se consideran una rareza”

En este sentido, Pita asegura que esta estructura permite “capitalizar el trabajo realizado en los últimos años, ya sea a través de operaciones de M&A o del lanzamiento de nuevos productos desarrollados en las compañías participadas” y ventajas para los compradores secundarios, pues los vehículos de continuación “reducen el riesgo de ‘blind pool’, al invertir en activos ya identificados, con histórico de rentabilidad y operaciones en marcha”. Así, como apuntan desde Banca March, el riesgo de ejecución debería ser menor al no ser una compañía “nueva” para el GP, que ya la conoce al detalle. “De ahí que tiene poco sentido que un GP se aventure a hacer un vehículo de continuación para una compañía en la que tenga poca confianza, ya que a nivel reputacional el coste de fallar puede ser mucho mayor”.

Además, según Pita, con los fon dos de continuación, el GP puede mantener la gestión de activos con potencial de crecimiento “evitando una venta forzada en un momento poco favorable” de mercado.

En March añaden la posibilidad de una alineación de intereses en el caso de que el GP invierta en también en el vehículo de continuación, “algo que suele ser habitual y normalmente con un ratio superior al compromiso de inversión que el GP tenía en el fondo antiguo”. Además, según la firma, existe una mayor visibilidad sobre los flujos de caja de la inversión.

Conflictos de interés, entre los retos

Pero también hay puntos que pue den generar dudas relacionadas con los fondos de continuación. Eguiagaray, desde Arcano Partners, apunta como el principal de ellos el “conflicto de interés inherente a una transacción en la que el GP es comprador y vendedor a la vez”. Para evitar incertidumbres desde este frente, el experto ve “importante” que los GPs tengan mecanismos de gobernanza robustos, establezcan un proceso de creación del fondo “con tiempos razonables” y sean transparentes a la hora de determinar las valoraciones de los activos.

Francisco Rosique (Nord Holding): “No dejan de ser un subsegmento del mercado de private equity y por lo tanto ilíquidos, lo que encaja mejor con inversores institucionales o cualificados”

En Banca March observan, en este sentido, algunos obstáculos que las firmas especializadas en vehículos de continuación deben saber esquivar. Además de los potenciales conflictos de interés entre el GP, los LPs existentes en el fondo vendedor y los nuevos LPs que entren en el vehículo de continuación, la firma señala la complejidad estructural y de valoración, “que suele requerir documentación muy técnica y, por lo tanto, asesoramiento”. También menciona los costes adicionales por la puesta en marcha de la transacción y la creación del nuevo vehículo, sin olvidar que, en cierta medida, “se obtiene menor diversificación que al invertir en un fondo donde vaya a haber un riesgo repartido entre más compañías”.

García, desde Diaphanum, agrega como punto a vigilar el riesgo de prolongar activos poco líquidos, debido a que, en algunos casos, se puede alargar “artificialmente” la vida de inversiones que quizás “ya no tengan un potencial significativo de revalorización”.

¿Qué tipo de inversor es más proclive a invertir en estos vehículos?

En March apuntan que, normalmente, el acceso a un vehículo de continuación está restringido para una gran parte de inversores, ya que, en general, “se dirigen sobre todo ainversores sofisticados, con equipos profesionales y con años de experiencia en private equity, que puedan dar respuesta y ejecutar la inversión en poco tiempo. También suelen ir dirigidos, según la entidad, a inversores existentes en el fondo anterior.

Así, este tipo de vehículos de mercados privados son, por ahora, “más adecuados para inversores institucionales o cualificados, ya que requieren de un entendimiento profundo de estructuras de inversión alternativa” y porque implican riesgos de valoración y gobernanza complejos. “Por el momento, un GP no diseña estos vehículos pensando en el inversor minorista por una cuestión de tamaño, escala y sobre todo capacidad de ejecución y respuesta”, explican en la firma.

Por su parte, Rosique recuerda que los vehículos de continuación no dejan de ser un subsegmento del mercado de private equity y por lo tanto ilíquidos, “lo que encaja mejor con inversores institucionales o cualificados”. Eso sí, teniendo en cuenta que el private equity se está abriendo paso al inversor minorista, el experto apunta que un fondo de secundarios especializado en vehículos de continuación “tiene un per fil que puede encajar mejor que un fondo de primario, con horizontes de inversión más cortos y una volatilidad menor”. Aun así, Rosique ve muy improbable actualmente que un fondo de secundarios abierto a minoristas ejecute una estrategia hands-on que busque generar alfa. Independientemente de esto, considera que cualquier inversor minorista “debería entender el producto y sus riesgos y esto requiere un proceso de educación adicional en el caso de los vehículos de continuación”.

García concuerda con estas ideas. Es consciente de que la inversión directa en vehículos de continuación está pensada “fundamentalmente” para inversores institucionales y sofisticados: fondos de pensiones, aseguradoras, fondos de fondos, etc. El motivo es claro: “Estos actores en tienden los riesgos de iliquidez, los horizontes largos y las estructuras de comisiones, y tienen capacidad de análisis de la valoración asignada al activo o activos incluidos en el vehículo, así como de evaluar los potenciales conflictos de interés”.

Eso sí, García es consciente de que el acceso a través de fondos secundarios que, a su vez, invierten en GP-led “tiene sentido dentro de un programa de inversión diversificado, que incluya asignación a fondos primarios, secundarios y coinversiones«.

La inversión en mercados privados no es una transacción

Es un ciclo de vida. Desde el momento en que se incorpora un cliente y se realiza el due diligence de un fondo, pasando por los capitalcalls, el monitoreo de flujos de caja, la construcción de portafolios, el reporting y la educación continua del inversor, el valor depende de qué tan bien se gestione la información a lo largo del tiempo. Sin embargo, muchos asesores y gestores de patrimonio siguen abordando este ciclo de forma fragmentada, apoyándose en sistemas desconectados, hojas de cálculo estáticas y reportes periódicos que nunca fueron diseñados para estrategias de largo plazo e ilíquidas. A medida que las asignaciones a mercados privados crecen y las carteras se vuelven más complejas, estas limitaciones se hacen cada vez más evidentes. La inteligencia artificial comienza a replantear cómo puede gestionarse este ciclo de vida, pero antes conviene entender con claridad dónde se rompe el proceso actual.

La fricción

Construir un portafolio de activos alternativos a menudo se siente como volar a ciegas. Los asesores se basan en hojas de cálculo desactualizadas, fichas genéricas y reportes trimestrales que llegan semanas tarde. En Montevideo o en Panamá, los asesores ingresan manualmente datos de decenas de PDFs y luego pasan horas explicando perfiles de flujo de caja complejos a clientes que se pierden en mitad de la explicación. El reequilibrio es reactivo porque no hay una visión en tiempo real de las exposiciones subyacentes. El resultado son carteras estáticas, desalineadas o, simplemente, tiros al aire.

Qué cambia en su flujo de trabajo

La extracción de datos y analítica basados en IA proporcionan un radar para el asesor. Una plataforma para LPsdiseñada para inversores de mercados privados que utiliza IA para extraer métricas de rendimiento, capital calls y exposiciones por sector de PDFs, hojas de cálculo e imágenes escaneadas. Estas herramientas reducen los tiempos de procesamiento hasta en un 85 %y permiten a las firmas hacer seguimiento continuo de indicadores clave de rendimiento. Los modelos de IA detectan anomalías y factores de riesgo en miles de páginas, proporcionando alertas tempranas cuando un fondo se desvía de su mandato. Un asistente para la gestión de reuniones mejora las interacciones asesor – cliente al resumir conversaciones previas, rastrear tareas y reunir datos de sistemas dispares. Un asistente de aprendizaje combina datos de fondos con recursos educativos para que los asesores puedan hacer preguntas y aplicar conocimientos en el mismo ecosistema. En conjunto, estas capacidades permiten construir carteras basadas en información precisa y actual y explicarlas claramente a los clientes.

Problemas que resuelve

La IA elimina la entrada manual de datos y los errores asociados. El monitoreo continuo detecta rendimientos bajos o desviaciones temprano, permitiendo reequilibrar de forma proactiva. El reporting en tiempo real significa que los clientes ya no esperan cartas trimestrales; reciben paneles dinámicos que muestran exposición, rendimiento y métricas de riesgo en lenguaje claro. Para asesores que gestionan clientes en múltiples jurisdicciones, estas herramientas estandarizan los datos en distintas monedas y estructuras legales, simplificando el cumplimiento y el reporte.

Beneficios para los clientes

Los clientes reciben carteras adaptadas a sus necesidades de liquidez, tolerancia al riesgo y preferencias sectoriales. Obtienen transparencia sobre cómo se generan los retornos y qué riesgos enfrentan. Los paneles visuales y los módulos educativos les ayudan a comprender estructuras complejas, reduciendo la ansiedad y reforzando la confianza. Para familias latinoamericanas, los reportes bilingües y las conversiones de divisas facilitan evaluar inversiones en distintas jurisdicciones.

Por qué importa ahora

El despliegue de capital en mercados privados se acelera y la volatilidad aumenta. La encuesta de iCapital muestra que los asesores recurren a los alternativos como motores de crecimiento y esperan que las estrategias evergreen representen el 10–15 % de las carteras en dos años. Sin embargo, muchos asesores mencionan la educación y la tecnología como sus principales desafíos. La investigación de Nicsa subraya que ampliar el acceso a los alternativos requiere perfilar rigurosamente la idoneidad y educar a los clientes. Las herramientas de datos basadas en IA son esenciales para satisfacer estas necesidades a escala. No adoptarlas deja a los clientes con carteras a ciegas justo cuando necesitan claridad.

Escenario real

Una oficina multifamiliar en Bogotá gestiona carteras para clientes en Colombia, Panamá y Miami. Utilizando herramientas de IA, la firma sube los informes trimestrales de decenas de fondos de private equity y crédito. En minutos, el sistema extrae reportes de flujos de caja, tasas internas de retorno y exposiciones sectoriales. Los asesores utilizan estos datos para construir carteras a medida y ajustar asignaciones conforme cambian las condiciones macroeconómicas. Durante las reuniones, el asistente resume las conversaciones anteriores y sugiere próximos pasos. Un asistente de aprendizaje ofrece vídeos educativos y glosarios integrados en el portal del cliente. Los clientes ven paneles que muestran su exposición a infraestructuras, crédito, bienes raíces y capital de riesgo, con retornos en pesos y dólares. Este nivel de personalización y transparencia—impensable hace unos años—mantiene a los clientes comprometidos y confiados.

Tribuna de opinión firmada por Juan Agualimpia, director de marketing en LYNK Markets.

Los mercados de renta variable europea vivieron un buen 2025, pero aún siguen existiendo oportunidades. Así lo cree Koen Bosquet, gestor en DPAM de Estrategias de Renta Variable Europea. Bajo su tradicional foco hacia las compañías de crecimiento de calidad, se inclina por pensar que quizás sea el momento de equilibrar la construcción de la cartera. Bosquet, de cara a este año, seguirá fiel a su filosofía de inversión en búsqueda de oportunidades que impliquen ineficiencias en el mercado a través de la gestión activa. Tampoco renunciará al enfoque sostenible de inversión ni en el análisis exhaustivo de las compañías.

Para los fondos europeos de la firma, calificados como artículo 8 SFDR, identifica compañías que puedan aprovechar oportunidades en transición energética, desarrollo de inteligencia artificial y también en estilos de vida más saludables. “Esto nos lleva a interactuar con análisis top down y botton up, en lugar de simplemente predecir el ciclo económico”. La razón por la que elige empresas de quality growth es que, durante períodos difíciles, “tienden a ser más seguras y estables porque cuentan con buenos balances, modelos de negocio diversificados y se basan no solo en la economía, sino también en oportunidades temáticas”.

El experto se apoya en el equipo de análisis fundamental de la firma para detectar infravaloraciones en el mercado, analizando cómo las empresas pueden crecer cómodamente a largo plazo. En este punto, citó como ejemplo a L’Oréal, una empresa “que sigue invirtiendo en sus marcas, en su marketing y en su innovación”.

También se fija en los valores de pequeña y mediana capitalización, que “durante mucho tiempo, estuvieron pasadas de moda”, por el foco del mercado en los gigantes empresariales con exposición internacional, las grandes farmacéuticas y las tecnológicas de consumo. Las mid & small caps “no se beneficiaron de estas mismas grandes tendencias”. Además, “fueron víctimas del menor crecimiento en Europa del aumento de los tipos de interés”.

Ahora, podrían volver a convertirse en una clase de activo más interesante, según Bosquet, por varios motivos. Primeramente, por unos menores tipos de interés, a lo que se suma la expansión del crecimiento económico europeo. “Por lo tanto, todas estas inversiones, que el año pasado se centraron fuertemente en defensa e inteligencia artificial, se extenderán gradualmente”, apunta.

Por otra parte, Bosquet observa oportunidades entre las compañías que salgan a cotizar en los próximos meses, fruto de un mayor interés por parte de las firmas de private equity de dar liquidez a sus participaciones a través de los mercados cotizados.

Tampoco olvida la inversión temática. Aquí, la inteligencia artificial domina, pero matiza que “fuera de Estados Unidos existen muchas oportunidades temáticas”, y cita como ejemplos Asia, donde “existe un gran mercado en desarrollo para productos de seguros, de inversión y de ahorro; o Europa, región en la que “en los próximos años, la SIU impulsará una mayor asignación del ahorro acumulado a productos de inversión”.

Bosquet explica que la cartera de sus fondos está diversificada. “Sería un error invertir toda la cartera en inteligencia artificial, ya que, si esta tecnología decepciona, la cartera experimentará una enorme volatilidad”, puntualiza. Intenta encontrar buenos modelos de negocio en diferentes sectores, países y temáticas para tener una cartera equilibrada. Incluyen tecnología, pero también bancos y compañías industriales. “La reindustrialización de Estados Unidos y Europa genera numerosas oportunidades”, asegura. También menciona al sector farmacéutico, que está invirtiendo en su productividad en I+D.

La asignación de países también está cobrando mayor importancia en las carteras de la firma. Los países con una mejor situación fiscal o que han superado sus problemas de crisis financiera, como por ejemplo España y Portugal, han estado en mejor posición y, en cierta medida, están en mejor posición para apoyar sus economías que, por ejemplo, países como Francia o Italia. Un país donde también hemos empezado a ver oportunidades es Grecia, por ejemplo, que ha experimentado una gran transformación y ahora está en mejor posición para impulsar su economía.

En este primer trimestre comenzamos a conocer datos de cómo se comportó la industria de inversión a nivel global en 2025. Según publica Inverco, a finales de año, el patrimonio global estimado de las IICs -fondos y sociedades de inversión- se situó en 74,4 billones de euros y el de los fondos de pensiones en 40,9 billones, cifras que suponen un aumento del 4,6% y del 4% respectivamente.

Ambas cantidades suman 115,4 billones de euros de patrimonio entre IICs y fondos de pensiones, cifra que vuelve a superar el PIB mundial en 2025 estimado por el FMI en 99,7 billones de euros, situándose la ratio activos/PIB el 115,7%.

Instituciones de inversión colectiva

Si nos ceñimos a las instituciones de inversión colectiva se observa que ese patrimonio de 74,4 billones de euros está distribuido de la siguiente manera: renta variable un 49%; renta fija el 19%; mixtas, el 10%; monetarias, el 15%; y, el resto el 7%.

Sin olvidar que ha sido un año relevante en términos de mercado, cabe destacar que la dinámica que tuvieron las suscripciones a nivel mundial. Según los datos de Inverco, hasta el tercer trimestre de 2025 (último dato disponible) el volumen mundial de suscripciones netas en IIC fue de 1,9 billones de euros (3,5 billones para el conjunto de 2024), canalizadas principalmente en el mercado americano y en Europa. “Las IICs europeas llevan acumuladas 621.726 millones de euros en suscripciones netas hasta el tercer trimestre de 2025, lo que supondría superar las registradas en 2024 (681.674 millones). En EE.UU., que también registra flujos de entrada positivos hasta septiembre (661.204 millones de euros), podrían no superar las registradas en el conjunto de 2024”, indica en su informe anual.

Llama la atención que las categorías con mayores suscripciones fueron renta fija y fondos monetarios, con 845.117 millones y 741.414 millones respectivamente. En cambio, los fondos de renta variable registraron 92.489 millones de euros de nuevos flujos. Sin embargo, llama la atención que los fondos mixtos volvieron a registrar captaciones netas positivas -hasta los 10.114 millones de euros-, tras dos años experimentando reembolsos netos.

Dinámica de crecimiento en lo fondos de pensiones

Respecto a los fondos de pensiones, desde Inverco estima que, a finales de 2025, el volumen de los fondos de pensiones se habría incrementado hasta los hasta los 40,9 billones de euros, frente a los 39,4 billones en 2024. “Supone una progresión del 4%, basado en las revalorizaciones de los mercados financieros en casi todos los países analizados”, matizan desde la institución.

Algo llamativo es que los fondos de pensiones experimentaron incrementos en 2025 en la inmensa mayoría de países. “Por volumen de activos y expresado en euros, destacan EE.UU. con 23,2 billones de euros, seguido de Reino Unido (2,7 billones), Australia (2 billones), Canadá (1,7 billones), Holanda (1,8 billones) y Suiza (1,4 billones)”, señalan. Además, destacan que los activos acumulados en estos vehículos superan el tamaño de su economía (porcentaje sobre el PIB superior al 100%) en Países Bajos, Suiza, Australia e Islandia.