La industria de la moda está atravesando un cambio profundo, marcado por regulaciones más estrictas, consumidores más conscientes y una presión creciente por parte de los inversores para adoptar prácticas sostenibles, según explican desde Allfunds y MainStreetPartners.

En su último análisis sobre este sector, explican que, a pesar de los avances en algunas áreas, persisten desafíos significativos, como la dependencia del poliéster, cuyo impacto ambiental y financiero está llevando a los consumidores a exigir alternativas más responsables y a los inversores a redirigir sus recursos hacia marcas que cumplan con estándares de sostenibilidad.

«La sostenibilidad ya no es una opción para las marcas, sino una necesidad estratégica. A largo plazo, aquellas que integren prácticas responsables en su modelo de negocio tendrán mayores oportunidades de éxito financiero y social, asegurando su viabilidad en un mercado cada vez más exigente, donde los inversores desempeñan un papel crucial al priorizar empresas sostenibles», Susana Coutinho, directora de Investigación de MainStreet Partners.

En concreto, el impacto del poliéster, material clave en la moda rápida, sigue siendo un obstáculo importante. En 2015, su producción generó cerca de 680 millones de toneladas de gases de efecto invernadero y plantea retos graves relacionados con microplásticos y emisiones de carbono. Según detalla el informe, frente a este panorama, algunas marcas líderes han comenzado a tomar medidas concretas para mitigar este impacto, puesto que empresas como H&M, Puma y On Running han iniciado programas para reducir su uso de materiales sintéticos y minimizar el impacto ambiental de sus productos.

Por otro lado, los consumidores están cambiando rápidamente sus hábitos. Un informe de McKinsey señala que las preferencias de compra se inclinan hacia marcas alineadas con valores sostenibles. En España, más de dos tercios de los consumidores consideran el compromiso ambiental de las empresas como un factor clave al decidir sus compras, según el barómetro de Mastercard (2023).

A nivel regulatorio, según el análisis, la Unión Europea implementará en 2025 medidas como la Directiva sobre alegaciones ecológicas y la Directiva para la capacitación de los consumidores en una transición verde. Estas iniciativas buscan aumentar la transparencia y combatir el “lavado verde”. Además, acuerdos como el Pacto de la Moda establecen objetivos concretos para eliminar plásticos innecesarios y aumentar el uso de materiales reciclados, acelerando la transición hacia prácticas responsables.

Las marcas que ignoren estas tendencias no solo perderán apoyo financiero, sino que también se enfrentarán a riesgos de inestabilidad económica a largo plazo, en un entorno donde la sostenibilidad es cada vez más esencial para garantizar su relevancia, concluyen los analistas.

Mientras transcurre la reunión de la Reserva Federal de EE.UU. (Fed), de la que sabremos sus conclusiones, decisiones y comentarios en unas horas, nos preguntamos si realmente está en peligro la figura de Jerome Powell y la independencia de la Fed, así como el “aterrizaje suave” en el que ha estado trabajando.

Según el análisis realizado por Natixis CIB, la política de Trump ha empezado a poner nerviosos a algunos miembros del Congreso, e incluso algunos responsables políticos republicanos han expresado su escepticismo. “Pero, aunque el Congreso piense que despedir a Powell es una decisión desaconsejable, no tendrá ninguna autoridad para impedir que los tribunales lo consideren admisible”, explica el estudio.

Desde la entidad reconoce que ya el verano pasado argumentaban que existían suficientes salvaguardas para evitar el despido de Powell y la pérdida de la independencia de la Reserva Federal. “Afirmábamos que la destitución de Powell recibiría resistencia por parte de los mercados y que el Senado contribuiría a evitar un reemplazo sin credibilidad. Aunque nuestra opinión sobre el papel del Senado no ha cambiado mucho, la forma en que Trump reacciona ante la inestabilidad del mercado sí lo ha hecho”, advierte.

Aunque los detalles específicos de la política comercial de EE.UU. siguen siendo un objetivo en movimiento, está claro que los anuncios arancelarios del “Día de la Liberación” superaron con creces las expectativas de casi todos y, por tanto, políticas que antes se descartaban ya no pueden seguir desestimándose.

El supuesto

Ante esta situación, ¿opondría resistencia el Senado? Los expertos de la entidad consideran que, aunque el Congreso pueda considerar que despedir a Powell es una mala decisión, no tendrá autoridad alguna para impedirlo si los tribunales lo consideran legal. “Si Powell es destituido, el Senado podría actuar como contrapeso para asegurar que su reemplazo esté cualificado y se mantenga dentro de los parámetros aceptables de la política monetaria”, señala el informe.

“Hemos estado trabajando bajo la suposición de que las barreras legales, institucionales y las impuestas por el mercado serían demasiado grandes como para que el presidente Trump pudiera acortar el mandato del presidente de la Reserva Federal, Jerome Powell. Ahora ya no estamos tan seguros. La semana pasada, Trump volvió a expresar su descontento con Powell, diciendo que su “destitución no puede llegar lo suficientemente pronto”. Luego, Kevin Hassett, director del Consejo Económico Nacional de Trump, confirmó que el equipo de Trump está estudiando si es legalmente viable destituir a Powell”, afirma Christopher Hodge, Chief Economist of the US en Natixis CIB Américas.

Por su parte, Jonathan Pingle, US Economist en Natixis CIB, añade que la legalidad de tal acción se verá influida por el caso en curso de dos personas nombradas por Biden que fueron despedidas por Trump en enero. “Estas dos personas —Gwynne Wilcox de la Junta Nacional de Relaciones Laborales y Cathy Harris de la Junta de Protección del Sistema de Mérito— han presentado una demanda ante un tribunal federal alegando que la independencia de sus instituciones las protege contra una destitución, salvo por causa justificada. La administración Trump ha apelado el caso, y el resultado se considerará un precedente clave para saber si los tribunales permitirán a Trump destituir a Powell”, explica.

Desde Nactixis CIB recuerdan que la independencia de la Reserva Federal es ahora más importante que nunca: “Los mercados de renta variable, deuda y divisas han sido sacudidos recientemente, pero no se ha observado pérdida de confianza en la Fed. Las expectativas de inflación a largo plazo, incluso con el inminente impacto arancelario, siguen firmemente ancladas, lo que demuestra la credibilidad de la Fed. Seguimos creyendo que Trump, en última instancia, no pondrá en riesgo a la Fed, pero nuestra experiencia con los aranceles nos hace más humildes respecto a esta predicción. En resumen, el abanico de posibles políticas se ha ampliado”.

Y después de Powell, ¿quién?

Si Jerome Powell no puede ser destituido, la pregunta es en quién esta pensando Donald Trump para tomar su relevo frente a la Fed. En opinión de Mark Dowding, CIO en RBC BlueBay Asset Management, Kevin Warsh parece ser, por el momento, el claro favorito. Sin embargo, reconoce que tratándose de Trump, ya hemos visto que puede ser impredecible, y en ese sentido resulta difícil anticiparse.

«Dicho esto, en RBC BlueBay consideran irónico que Warsh sea el candidato, dado que difícilmente se describiría a sí mismo como un defensor de los tipos de interés bajos. Además, su enfoque sugiere un fuerte compromiso con llevar la inflación de vuelta al objetivo. Ahora bien, si llegara a asumir el cargo en un contexto en el que la inflación se acercara al 4% en los próximos meses, podría darse la paradoja de que Warsh sea, en realidad, la persona adecuada para cumplir la promesa de Trump de lograr precios más bajos», afirma Dowding.

Foto cedidaCharles (izquierda) y Amaury Carmignac.

Carmignac va a nombrar consejeros no ejecutivos a dos miembros de la familia Carmignac. Charles Carmignac y Amaury Carmignac, hijos de Édouard Carmignac, han sido propuestos para incorporarse al consejo en junio de 2025, tras la junta general anual de la empresa.

Charles Carmignac dirige la Fondation Carmignac, fundación que concede anualmente el Premio Carmignac de Fotoperiodismo y organiza exposiciones en la Villa Carmignac de la isla de Porquerolles. Charles ha puesto en marcha numerosas iniciativas en los ámbitos del periodismo, la comunicación y las artes tras estudiar en la ESCP Business School y en el Sciences Politiques Paris.

Por su parte, Amaury Carmignac es ingeniero en mecatrónica y colabora con empresas de Francia, China y EE.UU. en el diseño y la fabricación de productos de los sectores de bicicletas eléctricas y automóviles. Tiene un grado de ingeniero de Diseño Industrial por la Universidad de Bristol.

Estos nombramientos se producen tras otras seis designaciones de consejeros en 2024, entre ellos varios veteranos del sector de la inversión y actuales miembros de la cúpula directiva. En consecuencia, el número total de consejeros será de 14, de los cuales cuatro serán miembros internos y 10 externos. De los 14 consejeros, cuatro serán miembros de la familia Carmignac, ya que Charles y Amaury se unirán a Édouard Carmignac y Maxime Carmignac (estos últimos consejeros ejecutivos).

Sobre estos nombramientos, Édouard Carmignac señaló: “Cuando fundé Carmignac en 1989, los principios básicos eran que la firma fuera independiente, familiar y propiedad de los empleados, con el fin de garantizar que las decisiones se tomaran basándose en convicciones a largo plazo, siempre coincidiendo con los intereses de nuestros clientes. Al reforzar la presencia de la familia en el consejo, fortalecemos nuestro compromiso con estos principios y nos beneficiamos de las perspectivas y experiencia de Charles y Amaury. Creo que el consejo está ahora bien equilibrado y tiene la composición correcta para apoyar la estrategia de crecimiento de Carmignac”.

Edmond de Rothschild ha anunciado el lanzamiento del Edmond de Rothschild Private Equity Solutions SICAV – Convictions IV ELTIF, un fondo de fondos de private equity estructurado conforme a la normativa europea ELTIF 2.0. Este nuevo vehículo de inversión refleja la ambición de Edmond de Rothschild de poner los mercados privados y la experiencia de la firma en private equity al alcance de inversores privados a partir de 100.000 euros.

Diseñado para inversores privados, EdRPE Convictions IV ELTIF ofrece acceso exclusivo a una selección de estrategias desarrolladas por los equipos de Edmond de Rothschild Private Equity, que hasta ahora estaban disponibles principalmente para inversores institucionales. Invertido íntegramente en las estrategias de private equity del Grupo, este vehículo refleja las firmes convicciones de Edmond de Rothschild sobre temáticas que se encuentran en el centro de los grandes retos de Europa: modernización de las infraestructuras, aceleración de la transición energética, refuerzo del tejido de las pymes y regionalización de las economías.

Su estructura de fondo de fondos, todavía poco frecuente en el universo de los ELTIF, ha sido concebida para facilitar el acceso a los mercados privados, ofreciendo al mismo tiempo un marco atractivo y diversificado. La asignación se basa en tres niveles complementarios de diversificación: por segmento de inversión (buyout, capital de crecimiento, activos reales, economías emergentes), diversificación geográfica y transaccional (primaria, secundaria, coinversiones). Este modelo pretende mitigar el riesgo y optimizar las curvas de despliegue y la gestión de los flujos de caja, sin sacrificar el potencial de rentabilidad a largo plazo.

A través de EdRPE Convictions IV ELTIF, Edmond de Rothschild Private Equity abre las puertas de su exclusivo universo de inversión, de su experiencia propia y de su reconocida capacidad para apoyar a las empresas en su crecimiento y transformación. La implicación directa de la familia accionista en los fondos subyacentes refuerza esta alineación de intereses y encarna la visión a largo plazo de la firma, en la encrucijada de la creación de valor, la innovación y la sostenibilidad.

Sobre este lanzamiento, Johnny el Hachem, CEO de Edmond de Rothschild Private Equity, comentó: «El lanzamiento de nuestro primer ELTIF ilustra nuestra visión del capital comprometido como catalizador de cambios fundamentales. En un mundo en constante cambio, nuestros clientes aspiran a invertir de forma rentable sin sacrificar la rentabilidad. Este fondo les ofrece una puerta de entrada concreta a la economía real, al servicio de un crecimiento sostenible, integrador y resistente».

EdRPE Convictions IV ELTIF está clasificado como artículo 8 de la normativa europea sobre la publicación de información en materia de sostenibilidad en el sector de los servicios financieros (SFDR). Estará a la venta en Alemania, Austria, Bélgica, España, Italia, Luxemburgo y Portugal.

Edmond de Rothschild Private Equity o EdRPE es el nombre comercial de las entidades de private equity (incluidas las filiales y participadas) de Edmond de Rothschild. Este nombre también se refiere a la división de private equity de Edmond de Rothschild.

Los gestores de fondos de Janus Henderson Daniel Sulivan y Darko Kuzmanovic presentan razones por las que las empresas de recursos naturales parecen estar preparadas para beneficiarse del ‘superciclo 2.0’.

¿Qué factores impulsaron los fuertes rendimientos del sector de recursos naturales en 2025?

Un impulsor clave de la rentabilidad total del índice S&P Global Natural Resources USD de 29,7 % (MSCI ACWI +22,9 %) fue la tendencia estructural de la desglobalización, y dentro de esta, el cambio hacia el nearshoring y la autosuficiencia en materias primas clave. La inversión en cadenas de suministro ajenas a China se ha acelerado, siendo la minería uno de los principales beneficiarios de esta tendencia, incluyendo oro, cobre, uranio, litio, tierras raras y tungsteno. El litio, que en los últimos años sufrió de un exceso de oferta, se comportó especialmente bien. La fuerte demanda ante una demanda más estricta se tradujo en fuertes aumentos para el precio del litio.

Otro factor importante fue la devaluación del dólar estadounidense; los inversores redujeron la exposición a los activos de EE.UU. debido a la incertidumbre global, la concentración de riesgo de volatilidad aumentada y las políticas arancelarias del presidente Trump. El dólar ha estado bajo presión ya que los países reevalúan las monedas de reserva, y reducen su exposición a los bonos del Tesoro estadounidense. Ese contexto ha sido muy favorable para el oro y los metales preciosos. El oro en particular tuvo un año espectacular, con su doble papel de ser una materia prima y un activo monetario. Cuando se considera como una reserva de valor, durante épocas de incertidumbre cuando los activos de riesgo están sujetos a períodos más largos de mayor volatilidad, resulta particularmente atractivo, como hemos visto en 2025 y actualmente.

¿Cómo se compara ‘Superciclo 2.0’ con el superciclo liderado por China en los años 2000?

El superciclo de 2000–2011 fue impulsado en gran medida por la rápida industrialización y urbanización de China. En esta ocasión, con el ‘Superciclo 2.0’, los factores de demanda derivados de la desglobalización son más amplios, más globales y potencialmente de mayor duración. Recrear cadenas de suministro de minerales críticos para facilitar el paso hacia la desglobalización es extremadamente intensivo en materias primas, lleva mucho tiempo, y a menudo puede llevar décadas en desarrollarse. También es muy intensivo en capital construir la oferta para satisfacer la demanda futura. El gasto de capital, por ejemplo, en la minería aún está en mínimos de 30 años.2 Se necesita un periodo de inversión de capital sostenida, no solo en la extracción de materias primas, sino también en la cadena de suministro downstream, es decir, infraestructuras de refinado, procesamiento y manufactura.

Los factores demográficos son un motor clave de este superciclo. Durante el superciclo de materias primas liderado por China, la migración urbana creó una demanda industrial sin precedentes. A diferencia de Occidente, Japón y Corea del Sur, donde las tasas de fecundidad bajas están llevando a un crecimiento poblacional más lento, las poblaciones emergentes y fronterizas, particularmente en África subsahariana y Asia Central, están creciendo. Además, estamos viendo una rápida urbanización y una clase media en crecimiento, proyectada en 2025 para superar los cuatro mil millones por primera vez, además de otro mil millones de personas dentro de la próxima década.3 Estos factores están apuntando hacia una demanda creciente duradera de varias décadas de materias primas clave, en términos de demanda de energía, sistemas de agua, materiales de construcción para infraestructuras, alimentos y agricultura.

Los esfuerzos de descarbonización mediante la electrificación son significativamente intensivos en recursos, lo que los convierte en un viento de cola clave para la industria minera, así como para las empresas de recursos relacionadas. El cobre es clave para la generación de energía, las redes, los vehículos eléctricos y la infraestructura de carga, así como para baterías y sistemas de almacenamiento. Esto está llevando a un aumento de la demanda de metales como el litio, el níquel, el aluminio, la plata, las tierras raras y minerales críticos. La energía solar, eólica, hidroeléctrica, geotérmica y de biomasa se encuentran entre las principales fuentes de energía alternativa. La importancia de la descarbonización puede resumirse en el argumento de la Comisión Europea de que la transición energética ya no es solo un imperativo climático; también es una necesidad estratégica y geopolítica.

¿Qué papel está desempeñando la IA dentro del sector de recursos?

Facilitar la explosiva demanda de la IA requiere centros de datos extremadamente intensivos en energía, acelerando la demanda de inversión en infraestructura eléctrica y, cada vez más, en energía nuclear. Eso tiene implicaciones significativas para la demanda de uranio y los mercados de combustible nuclear.

Desde una perspectiva de productividad, eficiencia y coste, los recursos son una industria increíblemente rica en datos — desde el muestreo geológico y la exploración hasta el procesamiento y la optimización de plantas. La IA se utiliza cada vez más para analizar datos geológicos, mejorar la eficiencia de la exploración, optimizar las técnicas de voladura, aumentar las tasas de recuperación y reducir el uso de reactivos en las plantas de procesamiento. Estas aplicaciones mejoran directamente la productividad y los márgenes. El sector tiene un fuerte historial de adopción de nuevas tecnologías, y la IA apoyará cada vez más la eficiencia operativa en lugar de ser simplemente un impulsor de la demanda descendente.

Los mercados energéticos suelen ser volátiles, y más aún en el contexto actual. ¿Cuál es su perspectiva a corto y medio plazo del sector?

Acabamos de entrar en el cuarto evento más importante para los mercados petroleros globales en los últimos 40 años. Tras el inicio del conflicto en Irán, el mercado ha cambiado agresivamente de una extrema complacencia a un pánico agudo por el cierre del envío a través del Estrecho de Ormuz. El 9 de marzo el precio del petróleo subió aproximadamente un 30 % hasta 119,48 $ por barril (bbl), pero el mercado cerró ese día con solo un 4 % de aumento. Durante las dos semanas siguientes, el petróleo se negoció de 77 $/bbl a 102 $/bbl, y está en 92 $/bbl (momento de la redacción el 23 de marzo).4 Los únicos otros movimientos de este tamaño se vieron durante la invasión de la Guerra del Golfo en 1990–1991, el rebote de recuperación tras la crisis financiera global de 2008, y el rebote tras la recesión posterior a COVID en 2020.5 Todos estos movimientos desmesurados fueron provocados por diferentes eventos, pero sugieren que al menos 150 $ por barril es probable si las restricciones persisten. Para dar una perspectiva, se espera que el precio normal del petróleo esté en torno a 80 $/bbl en un rango de 60 $/bbl a 100 $/bbl.

¿Dónde se pueden encontrar hoy en día las oportunidades más atractivas en recursos naturales?

En nuestra opinión, los temas estructurales y el entorno macro actual son más propensos a favorecer la minería y los minerales, donde la oportunidad para que los inversores activos generen alfa (retornos superiores al índice de referencia) es materialmente mayor en las condiciones actuales.

Esto contrasta con la agricultura, que tiende a tener flujos comerciales globales eficientes que son difíciles de interrumpir ya que se producen ampliamente, y tienden a ser altamente sustituibles. Las rutas comerciales se desvían, surgen proveedores alternativos, y los precios se normalizan más rápidamente que en los sectores más fragmentados. Los expertos en selección de valores tienen menos oportunidades de «comprar escasez» o apostar por una prolongada disrupción regional. La exposición a precios de materias primas por sí sola es menos probable que genere un exceso de rentabilidad sostenido.

¿Cuál es tu perspectiva para los recursos naturales durante el resto del año y a más largo plazo?

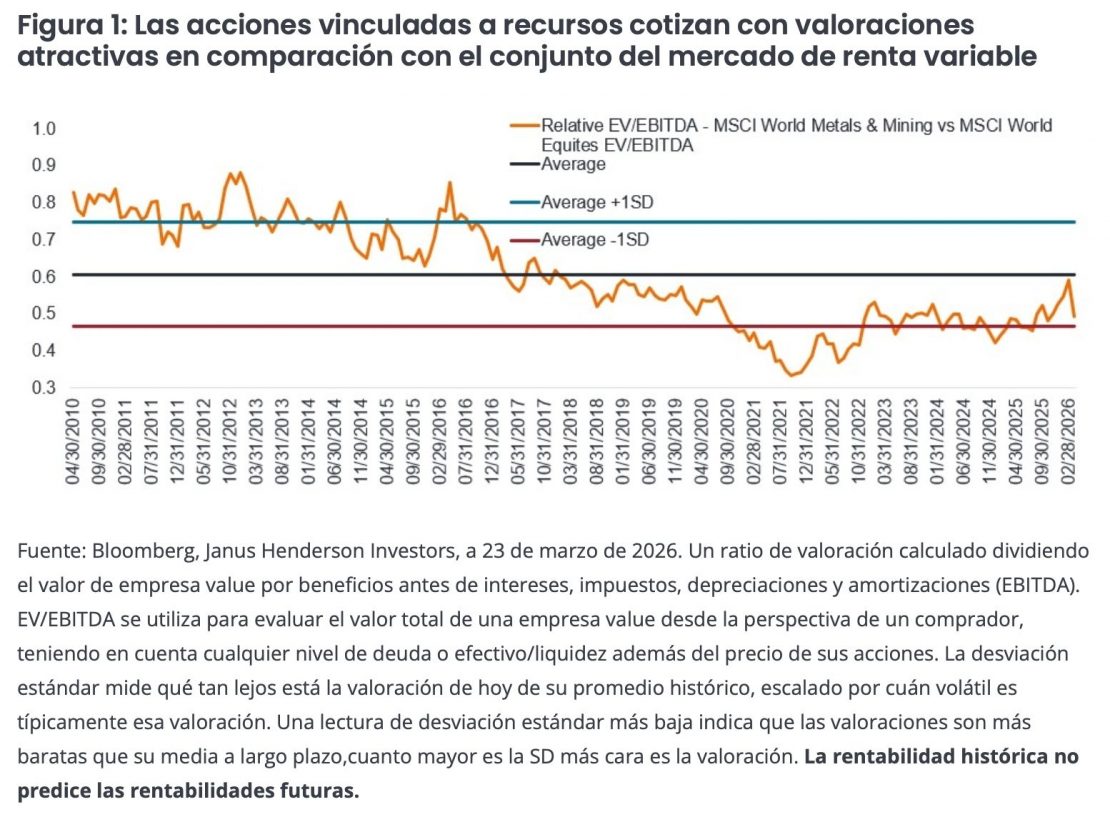

El entorno actual, con la reestructuración de las cadenas de suministro, la construcción de infraestructuras de IA, la transición energética y el aumento del gasto en defensa debido a la incertidumbre geopolítica, y los vientos demográficos favorables parece propicio para los recursos naturales, y creemos que el superciclo actual sigue en sus primeras etapas. A medida que la inversión se acelera en infraestructuras, manufactura y energía, es probable que sigan las presiones inflacionistas. Los recursos se benefician al actuar como cobertura frente a la inflación. La fuerte demanda tiende a llevar a precios más altos, con muchas materias primas beneficiándose directamente de entornos inflacionistas. Además, muchas acciones de recursos siguen cotizando a valoraciones atractivas en comparación con la renta variable global.

Las acciones de recursos naturales tienen el potencial de ofrecer rentabilidades atractivas a largo plazo y ofrecer beneficios valiosos de diversificación en relación con la renta variable mundial en general. Creemos que un enfoque de inversión activa se adapta bien a este entorno, focalizándose en empresas de recursos de alta calidad con ventajas competitivas sostenibles, tales como activos de clase mundial, balance sólidos, bajos costos o altos márgenes, y mejorando los perfiles de sostenibilidad.

Grey Capital anunció en un comunicado la incorporación de Gabriela Clivio al Consejo Asesor de la Compañía, con responsabilidades en las áreas de compliance e inversiones.

La firma chilena considera que reforzar este sector es «clave para controlar riesgos y dar seguridad a los inversores respecto a compañías y productos financieros disponibles para ellos y potenciar el aumento de AUM de la compañía en forma sistemática y sostenible».

«Esta incorporación marca un nuevo hito en el fortalecimiento de nuestra estructura de gobierno corporativo, con foco en excelencia, ética y sustentabilidad financiera», señalaron desde Grey Capital.

Gabriela Clivio es economista, Magíster en Economía y en Finanzas, y fue la primera mujer en Chile en obtener la prestigiosa designación CFA. También cuenta con la certificación CAIA y es la única profesional en el país con una certificación internacional en Business Valuation.

Actualmente, Gabriela es socia en una consultora especializada en valoración de negocios, es líder G100 de Finanzas en Chile, y forma parte del directorio mundial de valoración de negocios y activos intangibles del International Valuation Standards Council. Además, se desempeña como directora de empresas, miembro de comités de inversión y académica en programas de posgrado en Chile, Canadá y Uruguay.

«Su trayectoria y visión estratégica contribuirán significativamente a la consolidación de nuestra propuesta de valor, tanto para clientes como para nuestros equipos internos. En Grey Capital estamos convencidos de que la incorporación de Gabriela fortalecerá aún más nuestra capacidad de asesoría financiera con altos estándares internacionales», concluyó el comunicado.

Un momento de la presentación de Gonzalo Trocornal en Montevideo (Funds Society)

En un sector fuertemente orientado a la inversión en activos estadounidenses, la firma chilena LarrainVial Asset Management sostiene que los fondos diversificados de deuda latinoamericana robustecen los portafolios y así lo expusieron durante un desayuno en el Hotel Le Biblo de Montevideo.

Frente a un grupo de asesores financieros y de la mano de Paulina Espósito, el portfolio manager Gonzalo Tocornal,presentó el “Latam Corporate debt fund”, una estrategia que invierte principalmente en títulos de deuda, como también obligaciones de deuda de emisores de Latinoamérica y el Caribe.

Compuesto actualmente de 120 empresas y 170 bonos (pueden tener varios papeles del mismo emisor), el fondo tiene la diversificación necesaria para mitigar el riesgo en instrumentos individuales.

Trocornal presentó un panorama favorable para las compañías de la región, “menos afectadas por los aranceles impuestos por Donald Trump” debido a que Latinoamérica sufrió aumentos, pero menores a los de otros países. Además, los gobiernos tienen todavía “balas de plata” para salir adelante en esta guerra comercial, por un lado, las tasas y por otro, el espacio fiscal.

LarrainVial tiene larga experiencia en este tipo de estrategia, así como acceso y conocimiento de las emisiones latinoamericanas, que son poco numerosas, señaló el portfolio manager.

Tocornal también aportó datos sobre las tasas de default de la zona, que se mantienen bajas según las métricas, y además destacó que las tasas corporativas están altas.

Paulina Espósito viene defendiendo las inversiones en activos latinoamericanos desde hace tiempo y tiene la convicción de que invertir en fondos es menos riesgoso y más lucrativo que hacer una selección bono a bono.

El sector de la gestión de patrimonios está experimentando una continua tendencia a la compresión de fees. A medida que más miembros de la próxima generación se incorporan a la cartera de clientes y los inversores acaudalados acumulan cada vez más patrimonio, los asesores financieros deben adaptar y ajustar sus estructuras de comisiones para atender a estos clientes potenciales, según la última edición de Cerulli Edge-U.S. Advisor.

Actualmente, el 44% de los asesores encuestados por Cerulli obtienen al menos el 90% de sus ingresos de los fees de asesoramiento. Para 2026, se espera que ese porcentaje de asesores crezca hasta el 54%. Mientras tanto, se espera que el porcentaje de asesores que cobran una combinación de fees y comisiones disminuya considerablemente en los próximos 24 meses.

“A medida que continúa la compresión de fees y surge una nueva generación de clientes potenciales, los asesores deben adaptarse y evolucionar para satisfacer las expectativas cambiantes”, afirmó Kevin Lyons, analista senior de la consultora internacional.

«Las expectativas de servicio y estructura de precios difieren enormemente de las de generaciones anteriores. Los clientes, sobre todo los particulares con grandes patrimonios, esperan cada vez más que sus asesores les presten más servicios aparte de la gestión de inversiones», añadió.

Aunque los honorarios medios de los asesores se han mantenido estables en gran medida, se vislumbran señales de cambio en el horizonte. Para 2026, el 83% de los asesores financieros espera cobrar menos del 1% a los clientes con más de 5 millones de dólares en activos invertibles, y la comisión media para los clientes con más de 10 millones de dólares en activos se espera que sea de alrededor de 66 puntos básicos, lo que representa una ligera disminución de los costos actuales. Es casi la mitad del costo previsto para clientes con 100.000 dólares en activos invertibles (125 puntos básicos).

Cerulli encuentra una correlación directa entre la gama de servicios que un asesor financiero y su equipo pueden ofrecer y los activos medios bajo gestión (AUM) de sus clientes. Para aquellos asesores que buscan atraer a clientes HNW, es esencial ofrecer una gama más amplia de servicios y, al mismo tiempo, mantener una estructura de costos atractiva y competitiva.

“La presión para reducir los fees y, al mismo tiempo, satisfacer la creciente demanda de servicios adicionales por parte de los clientes crea un entorno difícil para los asesores financieros”, señaló Lyons. «Los asesores que puedan definir claramente sus procesos, seguir siendo flexibles en sus estructuras de comisiones y adaptarse para ofrecer una gama más amplia de servicios estarán mejor posicionados para distinguirse de sus homólogos y atraer a los tipos de clientes que desean», concluyó.

Miami se prepara para vivir un nuevo evento promovido por The Miami Fintech Club: The Miami Offshore Experience, organizado por S&P Dow Jones Indices y la gestora Vanguard.

La velada exclusiva de ideas y networking se realizará el próximo jueves 8 de mayo, a las 17:30 horas, en el restaurante asiático Komodo Miami, ubicado en Brickell Avenue. Este evento está dirigido a asesores y empresas financieras.

Los asistentes podrán descubrir los últimos resultados del SPIVA® de S&P Dow Jones Indices, explorar lasestrategias activas frente a las pasivas y discutir el creciente papel de los ETF en el panorama de inversión actual.

La inscripción aun está abierta; es necesario registrarse para asistir: https://lu.ma/j0o9ws31

Los organizadores del evento invitan a conectar con colegas y líderes del sector en torno a cócteles y conversaciones significativas.

El nuevo informe del Banco Central de Uruguay (BCU) sobre la industria de gestión de activos para el cierre de 2024 ha dejado cifras dignas de análisis, entre las que destacamos un fuerte crecimiento de 45,9% de los clientes y un nuevo récord en manejo de activos: 42.000 millones al cierre del año, un 13% más que en 2023.

Actualmente, las 168 oficinas (entre firmas de asesores de inversión y gestores de patrimonio) registradas por el BCU atienden a 72.000 clientes de toda la región, con predominancia de argentinos (27.696) y brasileños (2.367) y con un fuerte aumento de inversores finales uruguayos (31.499).

En términos de activos, los argentinos siguen siendo, de lejos, el mercado principal del sector, con 20.781 millones de dólares invertidos. Los brasileños representan 1.567 millones de dólares y los clientes finales uruguayos 4.768 millones de dólares.

Recordemos que los activos no se encuentran en su mayoría en los bancos locales, sino en entidades reguladas en Estados Unidos y Suiza, principalmente.

«Uruguay se consolida como hub regional para inversiones y gestión patrimonial. Estabilidad, regulación clara y ventajas operativas lo posicionan como el lugar ideal para estructurar inversiones regionales», señaló al respecto Marcelo Casciotti, director ejecutivo de la Cámara de Asesores de Inversión del Uruguay.

Una industria “fondera” y de renta fija

Los fondos se inversión superaron a la inversión directa en renta fija (activo preferido de los banqueros locales) en 2024, con 15.099 millones de dólares para fondos y 14.210 para renta fija.

Comparando con 2023, el negocio de las gestoras internacionales, regionales y locales no deja de crecer, ya que alcanzó los 13.225 millones de dólares.

Un fuerte crecimiento en 2024 afirma la tendencia

El número de clientes también sigue aumentando en grandes cifras: marcó un incremento de 45,9% en 2024, hasta alcanzar unas 72.000 personas.

La tendencia es clara desde hace varios años. En 2020, se registraron 27.473 clientes, cifra que aumentó a 29.759 en 2021. En 2022 llegó a 36.170 clientes, lo que equivalió a un incremento de casi 22% en comparación con el año anterior. Luego, en 2023 se produjo el mayor incremento, con un crecimiento de 37% que alcanzó los 49.382 clientes. Este número implicó 13.212 clientes más que el año anterior.

¿Qué está pasando en el sector? La inversión en tecnología y la creación de plataformas digitales de inversión explica en buena parte este éxito. Tradicionalmente orientada a los grandes patrimonios, el rubro mira cada vez más al cliente retail y ofrece soluciones que van desde montos de inversión de 5.000 o 10.000 dólares, algo impensable hace unos años.

“El aumento de clientes podría estar justificado por la aparición de nuevas plataformas orientadas al cliente retail, mientras que el crecimiento en los AUM se explicaría por el buen desempeño del S&P 500 en 2024 y la incorporación de nuevos clientes registrados en Uruguay”, explica Marcelo Casciotti.