Pixabay CC0 Public DomainStartupStockPhotos. El mercado de capital privado se activa, pero no está sobrecalentado

The Boston Consulting Group (BCG) considera que la industria de capital privado no ha alcanzado su punto máximo. Tradicionalmente, las empresas cotizadas han eclipsado a las empresas no cotizadas, pero eso no quita para que éstas hayan registrado un crecimiento continuo entre los inversores y hayan arrojado rendimientos muy competitivos.

“Los fundamentos del capital privado son fuertes, sin embargo, y creemos que la industria resistirá cualquier interrupción potencial y surgirá más fuerte que nunca», explican.

«Sin embargo, la empresa exitosa del futuro no tendrá el mismo aspecto que hoy en día. Los fondos deben replantearse cómo se organizan a sí mismos y encontrar el equilibrio adecuado entre la limitada experiencia en un sector o región determinada y los enfoques temáticos. También deben aplicar la tecnología digital a su propio modelo operativo y a las compañías en sus portafolios, y deben poner el talento adecuado en su lugar. Estas iniciativas requieren que las firmas inviertan en el futuro y se mantienen optimistas de que los mejores años de la industria están más avanzados que retrasados”, afirma el BCG.

Según la consultora, la industria continúa creciendo extremadamente rápido. “Los múltiplos de oferta promedio en Estados Unidos aumentaron drásticamente en 2017, a aproximadamente 12,5 veces el ebitda”, según PitchBook Data. Eso es más alto que los máximos históricos anteriores, que se alcanzaron antes de la crisis financiera. Las razones de apalancamiento, de cinco a seis veces el ebitda, también son preocupantes, ya que indican que hay un gran aumento en el número de inversores que buscan rendimientos.

“De hecho, los buenos retornos para la industria han atraído a nuevos participantes, que compiten por acuerdos y aumentan sus múltiplos, lo que hace que sea mucho más difícil mantener altos rendimientos en el futuro. A partir de enero de 2018, un récord de 2.296 fondos de capital privado se activaron en el mercado, buscando recaudar un total de 744.000 millones de dólares en capital, un aumento del 25% en comparación con enero de 2017. Al mismo tiempo, la cantidad de polvo seco entre las empresas de compra sigue en niveles récord: 628.000 millones de dólares a partir de finales de 2017”, afirman desde BCG.

A medida que continúe llegando dinero de los inversores institucionales, las empresas tendrán más dificultades para encontrar ofertas que cumplan con sus criterios de rendimiento. Muchos de ellos dependerán aún más de adquisiciones secundarias, lo que tiene el efecto de ralentizar el crecimiento de la penetración y hacer que la creación de valor sea aún más difícil.

Negocios innovadores

Lo que sí destacan desde BCG es que no cualquier tipo de empresa será capaz de atraer inversión privada, sino que este tipo de firmas tiene que reconsiderar sus modelos de negocio para acomodar su crecimiento a las nuevas tendencias de una economía global digitalizada y baja en carbono.

“Muchas empresas han realizado algunos cambios, pero la mayoría no han avanzado lo suficiente en la adaptación de sus modelos operativos internos. Esto está creando ineficiencias en su organización y tensiones entre sus rangos más altos. En cambio, las empresas deberán abordar tres aspectos del diseño de la organización: organizarse con el equilibrio adecuado, mejorar los procesos internos y adaptar los derechos de toma de decisiones y determinar las responsabilidades en toda la empresa”, señalan desde la consultora.

Pixabay CC0 Public DomainSaeedkebriya

. ¿Anunciará hoy el BCE el esperado cese del QE?

El mercado, los expertos y las gestoras esperan que el Banco Central Europeo (BCE) comience a preparar el fin de su programa de expansión cuantitativa (QE), durante su reunión de hoy en Riga. Los riesgos geopolíticos, las cifras macroeconómicas, la evolución de la inflación y el valor del euro siguen siendo los elementos que más le pesan al BCE a la hora de tomar una decisión.

Hoy, la entidad presidida por Mario Draghi discutirá principalmente el futuro de las compras netas de activos. “Salvo sorpresas, el BCE dará a conocer la articulación de una menor generosidad monetaria mediante el desmantelamiento del QE, que pasará de un volumen de compras de 30.000 millones euros al mes en octubre, a cero en el arranque de 2019, a razón de una reducción mensual de 10.000 millones euros mes”, explican desde equipo de inversiones de Imdi Funds.

Por eso, según Paul Brain, director de renta fija de Newton Investment Management, parte de BNY Mellon IM, “si el BCE planea detener o disminuir su programa de expansión cuantitativa a fines de septiembre, la reunión de junio sería un momento perfecto para comenzar a hacer que los mercados se sientan más cómodos con la retórica”. Desde Columbia Threadneedle Investments, esperan que esta que esta reducción sea “corta y con el programa finalizado para diciembre de este año”.

De tomarse la decisión, el mercado contaría con un nuevo calendario. “El escenario más probable es que utilicen esta reunión para discutir el tapering de su programa y acabarlo a finales de año y realmente lo anuncien en la reunión de julio. Así que podríamos obtener muchos detalles esta semana y el anuncio real sería el próximo mes”, afirma Patrick O’Donnell, gestor de inversiones senior de Aberdeen Standard Investments.

En opinión de Yves Longchamp, jefe de análisis de Ethenea Independent Investors, este primer paso terminará con una década de condiciones monetarias acomodaticias sin precedentes. “Uno de los puntos de interés principales será si habrá una actualización de la declaración de política monetaria en relación a la potencial primera subida de los tipos de interés”, añade Longchamp.

Actualmente, la política señala que los tipo de interés principales del BCE se mantendrán en los niveles actuales durante un largo periodo de tiempo, y más allá del horizonte del programa de compra de activos. Según Longchamp, “asumimos que esta frase no cambiará, dado que el BCE no tiene prisa por subir los tipos. Sin embargo, podríamos ver un cambio significativo en la comunicación si eliminan el término más allá de la declaración”.

Aun así en el sector se escuchan voces disonantes, como la de Juan Ramón Casanovas, gestor de en España del Banco Degroof Petercam, quien considera que el BCE podría retrasar un mes más el esperado anuncio del cese del QE. El motivo que argumenta son los últimos indicadores adelantados. “Aunque los datos macroeconómicos siguen apuntando a un crecimiento relativamente sólido, el BCE podría anunciar este jueves una rebaja en las previsiones de crecimiento para 2018 hasta el 2,1% desde el 2,4% anterior. Por el contrario, el repunte del precio del petróleo podría hacer revisar al alza los datos de inflación hasta el 1,4%. Si a esto le unimos la incertidumbre en Italia, podemos pensar que el BCE retrasará hasta la reunión de julio el anuncio del fin del programa de compras cuantitativas”, explica Casanovas.

Los riesgos en Italia y los últimos datos moderados de crecimiento en Europa también hacen a Geraldine Sundstrom, gestora de carteras y directora general en PIMCO, hablar de cautela por parte del banco central, si bien solo en lo que a la subida de tipos se refiere, que en la gestora esperan para finales de 2019. Sin embargo, sus previsiones dicen que el fin del QE llegará pronto (en septiembre o, una reducción gradual para terminar con los estímulos a finales de año).

¿Riesgos políticos?

Lo cierto es que en los últimos meses, los riesgos a los que se enfrenta la Unión Europea se han acentuado como, por ejemplo, la ralentización del crecimiento, el aumento del proteccionismo estadounidense y la agitación en Italia; por lo tanto es lógico esperar que el BCE se muestre cautela.

“No solo es poco probable que el banco central detalle la estrategia de salida para su política monetaria extremadamente acomodaticia, sino que el QE puede incluso extenderse. Esperamos que el consejo de gobierno del Banco Central Europeo (BCE) adopte un tono más cauteloso en su próxima reunión. Los indicadores económicos recientes han confirmado que la desaceleración del crecimiento de la zona euro continuó en el segundo trimestre, periodo que se espera sea uno de los más débiles de los últimos dos años”, dice Franck Dixmier, director global de renta fija de Allianz Global Investors.

Datos macroeconómicos

Junto con los riesgos políticos, los datos macroeconómicos son un factor a tener en cuenta. Los últimos indicadores adelantados publicados anticipan que las perspectivas económicas son algo menos favorables que a principios de año.

“El BCE debería aumentar las previsiones de inflación para 2018 y 2019, teniendo en cuenta las sólidas cifras de mayo y el alza del precio de las materias primas. Respecto al crecimiento, las previsiones podrían descender marginalmente tras los decepcionantes datos de los últimos tres meses”, señala François Rimeu, responsible de multiactivo y estratega senior de La Française AM.

Uno de los aspectos que más continúa preocupando a los gestores de activos es cuál será el efecto de la retirada del QE en el mercado, en la valoración de los activos y en el crecimiento de la eurozona.

En este sentido Mark Holman, gestor de TwentyFour AM, boutique de Vontobel AM, apunta que “es importante añadir que el balance de la institución mantendrá su tamaño y que los bonos que lleguen a su vencimiento serán reinvertidos. En cualquier caso, no hay dudas de que esto tendrá un impacto en la deuda soberana de la eurozona y que no será positivo, y dadas las turbulencias sufridas en Italia la semana pasada el timing, desde el punto de vista de los bonos italianos, no es ideal para la deuda soberana de Italia ni para el nuevo gobierno”.

Comparado con la Fed, el BCE viaja a una velocidad muy diferente: se encuentra en una fase muy anterior del ciclo de política monetaria, todavía está desarrollando activamente su programa de relajación cuantitativa y no se espera una subida de tipos en mucho tiempo. “Se podría decir que la reunión de junio ya ha empezado después de las declaraciones de la semana pasada de Peter Praet, el economista jefe del BCE, quien mostró confianza en la recuperación europea y aseguró que está justificada una retirada parcial de los estímulos. Los inversores podrían tener más datos esta semana, o tal vez tengan que esperar hasta julio o más adelante, pero en cualquier caso la opinión general es que el programa cuantitativo terminará este año. Por lo tanto, los mercados deberían centrarse en los tipos y las previsiones del BCE”, destaca Andrea Iannelli, director de inversiones de renta fija de Fidelity International.

Wikimedia CommonsJenny Johnson, presidenta y COO de Franklin Templeton Investments . Franklin Templeton Prepares to Position its ETF Platform in all Distribution Channels in Mexico

En su última visita a México, Jennifer M. Johnson, presidenta y COO de Franklin Templeton Investments destacó la importancia del país para la firma, que, independientemente del resultado de las elecciones, “somos muy optimistas sobre las posibilidades del mercado local”.

Su más reciente apuesta, la entrada al mercado de ETFs, presenta en México una oportunidad sin parangón: “México es muy interesante ya que los ETFs son más grandes que los fondos mutuos, creo que es el único mercado donde eso pasa”, comentó Johnson, quien cuenta con una línea de ETFs que incluye estrategias pasivas y de Smart Beta. “México es una gran oportunidad para la plataforma de ETFs de Franklin. Son geniales para todos los mercados, los fondos de pensiones, los institucionales, el cliente retail y vamos a buscarlos en todos los canales de distribución” añadió.

Por su parte, Hugo Petricioli, director de la firma para México y Centroamérica, mencionó que en todos los canales de sus clientes ha visto un fuerte apetito por los ETFs.

Respecto al cambio reciente en regulación, que permitirá a las afores invertir en fondos mutuos internacionales, Johnson comentó: “Tenemos la creencia de que la arquitectura abierta es lo mejor para el cliente y la progresión natural es invertir primero en el mercado local y luego voltear a ver al extranjero, además entre mayor incertidumbre dentro de un país [como la generada ante las elecciones presidenciales y la renegociación del NAFTA], a los inversores les gusta cubrirse con otras geografías”, añadiendo que cuentan con grandes portfolio managers tanto en la parte local como en el extranjero, así que ven a esta apertura como una oportunidad interesante.

En cuanto a la renegociación del Tratado del Libre Comercio de América del Norte, Johnson comentó que es posible que se tarde un poco más en llegar a su culminación pero que en general , “al presidente Trump le gusta usar las redes sociales e incitar en ellas, pero a la hora de ejecutar, es práctico y consideramos que al final será algo que tenga sentido y no será muy disruptivo”.

A pesar de esto, según Luis Gonzali, CFA, portfolio manager, el equipo de Franklin Templeton se encuentra cauteloso en su posicionamiento, buscando cubrirse frente a un alza global de inflación. Además y de acuerdo a Ramsé Gutiérrez, CFA, vicepresidente del equipo de renta fija en México, también se está buscando, siempre que el mandato lo permita, el reducir la duración de los portafolios de deuda, “ya que la prima por tiempo es casi nula actualmente”.

Aitor Jauregui, courtesy photo. Aitor Jauregui (BlackRock): "Growing Demand in Europe and Sustainable Investment will Make the ETF Market Grow Over the Next Few Years"

El negocio de ETFs sigue en aumento tras haber pasado tres años registrando cifras récord de crecimiento. Para Aitor Jauregui, responsable de negocio de BlackRock en Iberia, las perspectivas son mucho mejores aún a largo plazo: “Con un crecimiento medio anual durante los últimos años del 19%, desde BlackRock esperamos que en 2023 la industria de ETFs alcance 12 billones de dólares y 25 billones de dólares en 2030”.

Estas previsiones tan positivas también lo son para el mercado de ETFs en Europa que, en opinión de Jauregui, será “uno de los principales motores del negocio de fondos de inversión durante los próximos años”. Según explica el directivo y como muestra la encuesta Greenwich Associates European ETF Study –encargada por BlackRock–, los inversores institucionales europeos tendrán un papel destacado en este crecimiento ya que la media de su asignación a fondos cotizados aumentó un 10,3% de sus activos totales en 2017, desde el 7,7% de 2016.

“Los inversores institucionales europeos están ajustando sus carteras a un entorno más volátil, dada la vuelta de la volatilidad al mercado y el fin de estímulos de los bancos centrales. En este contexto, los inversores institucionales europeos han encontrado en los ETFs un vehículo de inversión que se adapta a sus necesidades”, señala Jauregui antes de profundizar en los datos que arroja esta encuesta y que se elabora a partir de las respuestas de 125 inversores –principalmente fondos de pensiones, gestoras y compañías aseguradoras–.

La encuesta muestra las tendencias que hacen que el negocio de ETFs marque una tendencia positiva en Europa. En primer lugar, se ha registrado un aumento en el uso de los ETFs smart beta que, actualmente, reconoce usar el 50% de los encuestados. En segundo lugar, existe una mayor demanda de ETFs por parte de los fondos multiactivo; de hecho, el 79% de los gestores reconoce usarlos, así como su intención de aumentar su uso durante el próximo año.

Por último, la encuesta arroja dos tendencias más: el uso de ETFs de renta fija es una fuente de crecimiento del universo ETFs y existe un efecto impulsor para este negocio por parte de la inversión socialmente responsable (ISR). Sobre esto último, destaca que el 50% de los encuestados reconoce haber invertido parte de su patrimonio siguiendo criterios de inversión sostenible.

(Gráfico expectativas de cambio pág 5)

Lo atractivo de los ETFs

Estás cuatro tendencias son, para Jauregui, “fuentes del crecimiento del mercado de ETFs a futuro”. Y serán un motor porque los inversores institucionales europeos aprecian el valor que aporta este vehículo en su cartera. Por ejemplo, según acredita la citada encuesta, los ETFs se usan para sustituir inversiones directas, como bonos, acciones o derivados. La encuesta apunta que el 50% de los encuestado afirma utilizar ETFs para sustituir derivados frente al 30% que así lo reconocía el año pasado.

En este sentido Jauregui destaca que, con independencia de cuál sea el entorno económico, los inversores valoran positivamente las características que ofrecen. “En Europa, en particular, creo que la implementación de MiFID II hace que los inversores institucionales aprecien más la transparencia, el coste y la sencillez operativa que tienen. Esto también va a ser un argumento que va a sostener su crecimiento en los próximos años”, matiza.

Si hablamos en términos de estrategias, los ETFs que más interés despiertan entre los inversores institucionales europeos son los de mínima volatilidad, los de dividendos, los de factores y, por último, las estrategias multifactorales.

Por último, si este mismo ejercicio de análisis se realiza por asignación de activos, la encuesta muestra que la renta fija es el tipo de activo donde más margen de crecimiento van a tener los ETFs. “En el caso de los ETFs de renta variable, el 86% de los encuestados reconoce usarlos y el 43% espera incrementar su uso a lo largo de 2018. En renta fija, el 65% espera invertir en este tipo de ETFs frente al 48% que registró la última encuesta. De nuevo, los principales criterios de los inversores institucionales europeos a la hora de decantarse por su uso son: su liquidez, su coste, su desempeño y, por último, la elección y composición del índice al que sigue.

Los debates del sector

En mitad del fuerte desarrollo que está viviendo este mercado, el sector se enfrenta a dos debates: un posible sobrecalentamiento en el mercado de ETFs y la discusión entre gestión activa y gestión pasiva. En ambos casos Jauregui tiene una sólida posición que defiende con coherencia. “Está claro que el peso de los ETFs en el conjunto del mercado y de los activos que hay supone una parte muy pequeña como para que su comportamiento afecte a la marcha de los mercados subyacentes”, señala en relación al primer debate.

Respecto al segundo debate, Jauregui argumenta que el planteamiento de dos tipos de gestión enfrentada no tiene ningún sentido. “Creo que toda decisión de inversión es una decisión activa, incluso cuando un gestor opta por usar un vehículo indexado en su cartera. Desde BlackRock consideramos que hemos de pensar en la gestión indexada como un elemento más a la hora de gestionar el capital de nuestros clientes y de ofrecer soluciones de inversión”, destaca.

Y mientras el sector está con estos debates abiertos, BlackRock ha tomado ventaja sobre todos sus competidores y se ha convertido en el proveedor líder del mercado europeo en cuanto a ETFs. Según muestra la encuesta, el 91% señala a iShares su principal proveedor.

(Gráfico de proveedores pág15)

En este sentido, la gestora considera que va por buen camino. “Seguiremos trabajando en nuevos lanzamientos, pero siendo siempre muy selectivos sobre las soluciones que ponemos en el mercado y apostando por los índices sin apalancamiento y sin usar derivados. Igualmente, nos centraremos en los ETFs smart beta y de factores. El interés es muy generalizado por parte de los inversores, pero creemos que los gestores de estrategias multiactivo son inversores potenciales muy interesantes. A largo plazo, también nos centraremos en las tendencias que observamos, como los ETFs de renta fija y la inversión socialmente responsable”, concluye Jauregui.

Foto: DanNguyen, Flickr, Creative Commons. El optimismo lleva a la Fed a acelerar el ritmo de subidas de tipos en 2018: ¿un enfoque demasiado agresivo?

La Fed se adaptó ayer al guión esperado y no defraudó con su decisión de subir los tipos de nuevo en un cuarto de punto, hasta dejar el precio del dinero en EE.UU. en una banda de entre el 1,75% y el 2%. Es su séptima subida desde 2015 y no será la última de este año: frente a las previsiones de tres subidas en 2018 –lo que, tras las dos ya efectuadas, dejaría margen para un alza más-, la Reserva Federal indicó que realizará dos subidas más hasta finales de año (posiblemente una en septiembre y otra en diciembre), debido a la aceleración que ve en la economía. Y mantiene las previsiones de tres subidas adicionales en 2019 y una en 2020 hasta llegar a un nivel de tipos en el 3,25%-3,5%.

“Esto se enmarca en un cuadro macro que la Fed ha revisado al alza para 2018, tanto en términos de crecimiento como de inflación: un crecimiento del PIB en 2018 del 2,8% (1 décima más de lo esperado), y en 2019-2020 con crecimientos del 2,4% y 2%, respectivamente. Además, espera que la tasa de paro se reduzca hasta el 3,6% en 2018 (cuando la anterior estimación era del 3,8%) y que baje al 3,5% en 2019 y 2020. En cuanto a las previsiones de inflación, las revisa al alza hasta el 2,1% en los tres años 2018-2020 frente a las previsiones anteriores de 1,9%, 2% y 2,1%”, explican desde Renta 4. También destacan que Jerome Powell ha decidido realizar cuatro conferencias de prensa anuales (en lugar de dos), con el fin de estar más cerca del mercado a lo largo del proceso de normalización monetaria.

La decisión de acelerar la subida de tipos está agitando ligeramente los mercados, aunque el guión se mantiene. “La subida de tipos no ha sido una sorpresa para nadie, pero las variaciones que ha hecho la Fed en el forward guidance han provocado más agitación en el mercado. El Comité Federal del Mercado Abierto (FOMC) está señalando dos subidas de tipos más este año y ha eliminado su ya histórica señal a los mercados de que los tipos se mantendrán durante un tiempo por debajo de los niveles que se esperan para el largo plazo. Esto refleja el robusto contexto de crecimiento doméstico, que está siendo fermentado por los estímulos fiscales en esta fase tardía del ciclo”, añade James McCann, economista Global de Aberdeen Standard Investments.

“A pesar de las fricciones comerciales, tanto nosotros como la Fed esperamos que el crecimiento persista por encima de la tendencia al menos este año, que el desempleo caiga un poco por debajo de su ratio natural de largo plazo y que la inflación llegue el próximo año al objetivo de la Fed. En este contexto, la Fed sigue anticipando que logrando y sosteniendo su objetivo dual (la estabilidad de los precios y el logro del máximo empleo) posiblemente tendrá que reducir más su política acomodaticia, y en último término eliminarla”, dice Stefan Kreuzkamp, CIO de DWS. Con esa base, en la gestora esperan más subidas de tipos graduales en los tipos y reducciones en el balance del banco central estadounidense. “Todavía queda por ver si esto será suficiente para mantener controlada la inflación, con la necesidad de un proceso de subidas más aceleradas también en 2019. En cualquier caso, el presidente de la Fed, Powell, también intentará mantener el entusiasmo de los mercados”, explica.

Tim Foster, gestor de renta fija de Fidelity, también señala que la Fed se ha escudadoen la fortaleza de la economía estadounidense, con una inflación próxima al objetivo, y a la buena salud del mercado laboral. “No queda rastro de aquella postura de cautela por la que se consideraba que los tipos de los fondos de la Fed estaban por debajo de su nivel de equilibrio a largo plazo. Las previsiones están ahora más equilibradas, la atención sigue centrada claramente en los datos publicados y éstos justifican tipos más altos, como señaló Powell durante la rueda de prensa, que fue alcista en todos los frentes”. El experto destaca que la estrategia de comunicación de la Fed también está cambiando: “La declaración fue mucho más breve y simple que en los últimos tiempos, tal vez en respuesta al estilo más directo de Powell comparado con el de Yellen. A partir de enero, la Fed celebrará una rueda de prensa después de cada reunión mensual, frente al calendario trimestral que maneja en estos momentos. El hecho de celebrar ruedas de prensa mensuales da a la Fed más flexibilidad para alterar su política como considere oportuno, pero también podría hacer que el mercado “viviera” todas y cada una de las reuniones, lo que aumentaría la volatilidad de los tipos”, añade.

“No obstante, el aumento de la incertidumbre en los planos macroeconómico y político y la paulatina retirada de la liquidez a escala global plantean numerosos retos de gran complejidad para los responsables políticos en relación con la trayectoria a largo plazo de la política monetaria”, comenta Rick Rieder, director de inversiones de renta fija global y cogestor del fondo BlackRock Fixed Income Global Opportunities (FIGO), que también destaca el mensaje “con un tono ligeramente restrictivo” de la Fed. “Desde el prisma de la inversión, creemos que los tipos de interés pueden subir ligeramente desde el nivel actual, con un mayor deterioro de los precios en los productos centrados en los tipos de interés a más largo plazo”, añade.

¿Demasiado agresiva?

“El lenguaje en la nota de prensa es decididamente más hawkish que en marzo”, apunta Nitesh Shah, analista de Wisdom Tree, que habla de la apreciación en dólar y del oro, ante la amenaza de una mayor inflación. “Después de todo, la Fed está simplemente ajustándose al mercado en la trayectoria de tipos”, apunta.

Además, algunos expertos critican lo que ven como una mayor agresividad de la Fed, que debería ampliar sus objetivos de inflación: “A pesar de los testimonios frecuentes que destacan el objetivo de inflación simétrica durante el ciclo, el FOMC continúa tratando la inflación del 2% como un techo más que un objetivo. En este punto del ciclo, creo que no solo es aceptable, sino que de hecho es deseable, sobrepasar significativamente el objetivo de inflación del 2%. En este contexto, creo que el enfoque de la Fed hasta la fecha es probablemente demasiado agresivo a pesar del toque aparentemente suave”, dice Ron Temple, director de Renta Variable de EE.UU. de Lazard Asset Management.

En Schroders creen que la Fed acabará siendo menos agresiva de lo que dice en los próximos años. Así, el economista jefe de Schroders, Keith Wade, considera que las perspectivas de subir tres veces los tipos en 2019 y una en 2020 son más hawkish de lo esperado (ellos esperan dos el año próximo, y que la Fed pare una vez los tipos alcancen el 3%). “El efecto conjunto de unos tipos más altos y unos menores estímulos fiscales deberían bastar para hacer que la Fed pause su ciclo de subidas. Esperamos que la economía se desacelere en la segunda mitad de 2019, de forma que el 3% sería el pico. Ahora, los mercados han de absorber unas mayores restricciones monetarias a corto plazo, mientras la Fed da un paso más cerca de la normalización”, señala.

Reacción de los mercados

Los mercados reaccionaron rápidamente al tono alcista de la declaración y la rueda de prensa: los rendimientos de los bonos del Tesoro de EE.UU. subieron entre 3 y 4 puntos básicos y la curva se aplanó. “De ahora en adelante, el camino más fácil sigue siendo la subida de los rendimientos, sobre todo en el extremo corto de la curva, siempre y cuando los datos estadounidenses sigan respondiendo”, dicen en Fidelity.

Desde Newton IM, son más cautos con los datos y explican que el mercado de renta fija no es tan optimista como la Fed en sus previsiones económicas. “Aunque la vez subió tipos como se esperaba, los mercados se han asustado por las indicaciones de un mayor ritmo de subidas al previsto. La renta variable cayó en EE.UU. y Asia. Sin embargo, el aplanamiento de la curva sugiere una expectativa de que la economía se ralentizará”, comenta Paul Flood, gestor de Multi-Asset Income en Newton Investment Management, parte de BNY Mellon Investment Management. “El mercado de bonos parece estar en desacuerdo con la visión de la Fed de que todo es fantástico, con el mercado de futuros indicando un menor ritmo de subidas de tasas”.

En este contexto, Witold Bahrke, responsable senior de estrategia macroeconómica de Nordea Asset Management, se plantea si es buen momento para comprar deuda pública estadounidense, después de que los bonos del Tesoro estadounidense a diez años cruzaran el importante umbral psicológico del 3% en el segundo trimestre: su nivel más elevado en cuatro años. ¿Plantea esta situación una oportunidad de compra o una situación de riesgo?, se pregunta. “Habida cuenta de estos niveles críticos y del repunte de la inflación en EE.UU., no es de extrañar que los inversores se muestren preocupados por una subida vertiginosa de los tipos. Sin embargo, el reciente aumento de los rendimientos se debe principalmente a factores cíclicos. El contexto macroeconómico estructural no ha cambiado demasiado. El argumento de inversión a largo plazo a favor de unos rendimientos en niveles reducidos permanece intacto. Incluso en términos cíclicos, el respaldo para el aumento de los rendimientos está perdiendo fuerza, dado que el dinamismo económico a escala mundial se encuentra en proceso de tocar techo. Si bien es considerablemente difícil determinar cuándo han alcanzado los rendimientos su punto álgido, el contexto actual nos hace pensar que gran parte de las fluctuaciones en los tipos ya han tenido lugar. Al mismo tiempo, el potencial de las valoraciones y la rentabilidad ha mejorado ostensiblemente”, comenta.

Tras la Fed, las próximas citas están en Euroa y Japón, que podrían sorprender a los mercados si deciden retirar sus programas de QE. “Una Fed confiada que ha subido tipos y promete hacerlo más de lo esperado y un cauto BCE que deje los tipos en cero justificarán más debilidad del euro frente al dólar en los próximos meses”, añade David Kohl, economista jefe de Divisas de Julius Baer.

Foto cedidaLisa Backes, directora general de Adepa Asset Management en Luxemburgo. . Lisa Backes, nueva directora general de Adepa Asset Management en Luxemburgo

Adepa Asset Management ha anunciado el nombramiento de Lisa Backes como nueva directora general de Adepa AM en Luxemburgo. Como ha explicado la firma en un comunicado, Backes será además miembro de la Junta Directiva de la compañía.

La gestora ha explicado que este nombramiento está dentro de su enfoque de desarrollo de negocio y de la creciente diversificación del Grupo, tanto en sus actividades como en su presencia geográfica. En este sentido, la firma argumenta que Backes aporta importantes capacidades a nivel estratégico y operacional para continuar este camino.

“Estamos encantados con este nombramiento, ya que creemos que ayudará a reforzar la posición de Adepa en Luxemburgo como compañía de gestión y como AIFM en clases de activos líquidos e ilíquidos, así como desarrollar aún más nuestras capacidades en la gestión de fondos. Esta decisión permitirá a nuestro Grupo pasar de etapa en su proceso de evolución”, ha señalado Carlos Alberto Morales, consejero delegado del Grupo.

Lisa Backes cuenta con un dilatada experiencia en este campo después de casi 25 años trabajando en la industria de gestión de activos de Luxemburgo. Desde su nuevo cargo, será la responsable de gestionar y supervisar las operaciones diarias de la compañía en Luxemburgo.

Backes ha destacado su emoción por este nombramiento que considera “una oportunidad de dirigir las operaciones en un momento muy de crecimiento y cambio”. También ha destacado sus ganas por trabajar con el quipo de Adepa AM y con los actuales clientes y socios para “ayudarlos a brindar servicios superiores y continuar expandiendo nuestra gama pionera de soluciones”.

Foto cedidaPaul de Grauwe, economista belga y profesor de la London School of Economics.. El economista Paul de Grauwe ve “insostenible” la eurozona si no hay una mayor integración política y presupuestaria

“La eurozona tal y como está ahora es insostenible. Es una casa sin terminar y estamos en un punto crítico en el que hay que tomar decisiones”: así de contundente se ha mostrado el economista Paul de Grauwe, profesor de la London School of Economics, durante el XXI Encuentro de Economía Aplicada que organiza la Universidad de Alcalá (España).

De Grauwe clausuró las jornadas con una conferencia titulada Behavioural Macroeconomics. “La idea principal de mi conferencia es que tenemos que cambiar la forma en que hacemos macroeconomía. En los últimos 25 años se han construido modelos alejados de la realidad y de cómo entienden las personas la complejidad del mundo. Por eso nos hemos metido en esta crisis económica. Los nuevos modelos económicos tienen que estar más cerca de la realidad”, explicó el economista belga.

En este sentido, De Grauwe advierte de la posibilidad de que la eurozona se desintegre, ante la falta de voluntad política para profundizar en su unión. “La elección correcta sería moverse hacia una unión política mucho mayor y con un presupuesto más fuerte. No hacer eso hará que la eurozona se desintegre en el futuro”, ha visado el economista. “Porque el euro es una moneda sin país y eso no puede durar; la única manera de que una moneda perdure es creando un país”, explica el ex asesor de la presidencia de la Comisión Europea y autor del libro The limits of the market (Oxford University Press, 2017).

El XXI Encuentro de Economía Aplicada, promovido por la Asociación Libre de Economía Aplicada y la Revista de Economía Aplicada, ha reunido en la Universidad de Alcalá a más de 200 expertos economistas de toda España y de Universidades de países como Alemania, Italia, Reino Unido y EE.UU., así como del Banco de España, el BCE, la Comisión Europea o la Reserva Federal, para discutir los principales problemas económicos del momento: política monetaria, política fiscal, desigualdad laboral y de género, mercado inmobiliario, medioambiente o comercio mundial, entre otros.

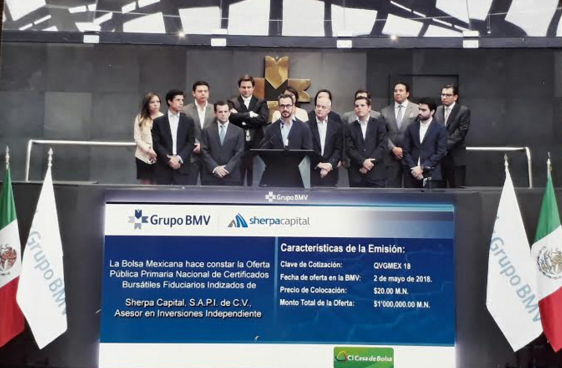

Foto cedidaEl equipo de Sherpa Capital y José Oriol Bosch, en la celebración del listado del ETF QVGMEX. La caída de los valores en la bolsa de México presenta una oportunidad de compra

En el marco del campanazo de celebración con motivo de la colocación hace unos días en la Bolsa Mexicana de Valores del ETF QVGMEX, ejecutivos de Sherpa Capital, acompañados por José Oriol Bosch, director general de la Bolsa Mexicana de Valores, enfatizaron que si bien se está viviendo un momento de volatilidad que ha afectado a las valuaciones de las empresas mexicanas, también se presenta una oportunidad de compra, con el vehículo adecuado.

Desde Sherpa Capital comentaron a Funds Society que entre las razones de listar este instrumento está el acceder con mayor facilidad a inversionistas institucionales altamente regulados, como las afores.

El índice de acciones mexicanas con clave de pizarra QVGMEX y relacionado al Índice S&P/BMV Índice de Calidad, Valor y Crecimiento, busca invertir en acciones que forman parte del S&P/BMV IPC «pero ponderándolas mediante la combinación más elevada de calidad, valor y crecimiento de acuerdo a factores predeterminados en el índice», menciona la firma. El Índice S&P/BMV de Calidad, Valor y Crecimiento, sigue un enfoque único en el uso de datos fundamentales y es el primer índice en América Latina que combina estos tres factores para la selección de las acciones.

Sherpa Capital es un asesor en inversiones independiente en México, con 50.000 millones de pesos (cerca a 2.450 millones de dólares) en activos bajo asesoría y gestión de clientes institucionales, corporativos, HNWI y Familias.

Wikimedia CommonsReserva Federal. Todo indica que habrá dos subidas más de los tipos de interés de la Fed en 2018

La Reserva Federal anunció este miércoles una subida de los tipos de interés en un cuarto porcentual, hasta un rango entre el 1,7% y el 2%, una decisión descontada por el mercado. El contenido del comunicado de la Fed está generando consenso sobre la posibilidad de que haya dos subidas más en 2018, algo que era una incógnita para la mayoría de los analistas.

“La orientación de la política monetaria sigue siendo expansiva, apoyando así las sólidas condiciones del mercado laboral y el regreso sostenido a una inflación del 2%”, informó la Fed en su comunicado que destaca también que la actividad económica en EE.UU. “ha aumentado a un ritmo sólido”.

El banco central estadounidense elevó sus previsiones de crecimiento y de inflación, y redujo su pronóstico sobre la tasa de desempleo (al 3,6%).

Miguel Ricaurte, economista jefe región andina de Itaú, destaca en un análisis que habrá cuatro alzas este año.

“Como era esperado ampliamente por el mercado, la Reserva Federal de EE.UU. (Fed) elevó la tasa referencial de 1,5%-1,75% al rango de 1,75%-2% en su reunión de junio. Lo más relevante de la reunión, sin embargo, es la revisión a las proyecciones para la tasa de los fondos federales”, señala Ricaurte.

El economista jefe región andina de Itaúañade: “Mientras que en su reunión de marzo, la última vez que presentó proyecciones económicas, la mayoría de miembros del consejo de la Fed veían que la tasa estaría en 2%-2,25% al cierre del año (un total de 3 alzas de 25pb en las tasas durante 2018), hoy (por este miércoles) la mediana de las proyecciones ve la tasa a fin de año entre 2,25%-2,5% (es decir, 100 puntos base por sobre el nivel donde terminó en 2017), en línea con nuestro escenario base para la política monetaria de EE.UU.”

“Este cambio viene de la mano de una leve corrección en la proyección de crecimiento para al cuarto trimestre de este año a 2,8% desde 2,7% en marzo (proyección Itaú para 2018: 2,7%), menor tasa de desempleo al cierre del año (3,6% desde 3,8% en marzo) y mayor inflación (2,1% para este año y el próximo, versus las anteriores proyecciones de 1,9% y 2,0%, respectivamente). Es decir que los antecedentes recogidos por el equipo técnico de la Fed desde la reunión de marzo muestran mayor actividad y aceleración más rápida de la inflación, lo que habría convencido a la mayoría del consejo de realizar algo más de ajuste monetario este año”, indica el análisis.

Miguel Ricaurte considera que la revisión al escenario de tasas también impacta al año 2019, donde ahora el consejo espera ver tasas en 3%-3,25%(versus la anterior expectativa de tasas en 2,75%-3%), es decir, que se reitera el escenario de tres alzas de tasas para 2019. Las tasas alcanzarían un rango peak de 3,25%-3,5% en 2020 pero se estabilizarían en el largo plazo en 2,75%-3% (sin cambios desde la reunión de marzo). Esto está en línea con una proyección de crecimiento de largo plazo sin cambios, en 1,8%”

“Esperamos que las siguientes dos alzas de tasas ocurrirían en el tercer y cuarto trimestre, en las reuniones de septiembre y diciembre, cuando la Fed comunica la revisión a su escenario de proyección”, concluye en analista de Itaú.

Mientras tanto en México y de acuerdo con Guillermo Amoubrad, economista en jefe en Finamex, se espera al menos un alza de 25 puntos bases en la próxima reunión del 21 de junio. La tasa de referencia en el país azteca alcanzaría así un 7,75%, lo que es inminente «debido a que el peso está perdiendo su brillo», mencionó Amoubrad.

CC-BY-SA-2.0, FlickrFoto: BorsheimsJewelry

. Warren Buffett y Jamie Dimon: "La visión cortoplacista está dañando los mercados"

Warren Buffett y Jamie Dimon han unido fuerzas, en este caso editoriales, para hacer un llamamiento a los CEOs de las compañías estadounidenses para que pongan fin a la estimación de beneficios trimestrales. Un editorial firmado conjuntamente esta semana en The Wall Street Jounal atribuyen a esta práctica la visión cortoplacista que inunda los mercados.

Tanto el CEO de Berkshire Hathaway como el de JP Morgan Chase animaban en el artículo a dejar de lado este tipo de previsiones cada tres meses porque distorsionan la libertad de gestión que tienen las cúpulas directivas en las empresas. «La orientación que se da sobre las ganancias cada trimestre a menudo conduce a un enfoque poco saludable centrado en los beneficios a corto plazo a expensas de la estrategia a largo plazo, el crecimiento y la sostenibilidad», explicaban.

Menor número de cotizadas

Ambos estiman que la presión para cumplir con los estimados de ganancias a corto plazo ha contribuido a una caída en el número de compañías cotizadas en los Estados Unidos en las últimas dos décadas. De hecho, si comparamos con el año 2000, hoy ya hay un 50% menos de empresas en las bolsas de Estados Unidos.

“Con frecuencia, las empresas retienen los gastos de tecnología, contratación e investigación y desarrollo para cumplir con los pronósticos trimestrales de ganancias que pueden verse afectados por factores fuera del control de la empresa, como fluctuaciones en los precios de las materias primas, volatilidad bursátil e incluso el clima”, escribieron en el WSJ.

Buffett y Dimon creen que reducir o incluso eliminar el guidance sobre las ganancias trimestrales no eliminará, por sí solo, todas las presiones cortoplacistas a las que actualmente se enfrentan las empresas públicas de Estados Unidos, pero “sería un paso en la dirección correcta”.

Esta no es la primera vez que Buffett y Dimon coinciden en ideas sobre el mercado. Ambos ya unieron sus voces hace unos meses en contra de las criptomonedas.