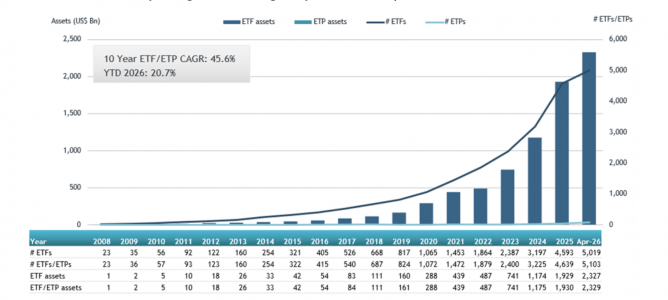

A nivel global, el patrimonio en ETFs activos ha alcanzado los 2,33 billones de dólares, lo que supone un nuevo hito histórico, tras superar el anterior máximo de 2,15 billones de dólares, registrado a finales de febrero de 2026. Un dato muy significativo es que los activos han aumentado un 20,7% en lo que va de 2026, al pasar de 1,93 billones de dólares a cierre de 2025a 2,33 billones.

En términos de flujos, según los datos publicados por ETFGI, a finales de abril, la industria global de ETFs de gestión activa registró entradas netas de 67.020 millones de dólares, elevando las entradas netas acumuladas en el año a un máximo histórico de 311.660 millones de dólares. «Abril marcó el 73º mes consecutivo de entradas netas en los ETF de gestión activa. Además, los ETF y ETP de renta variable de gestión activa lideraron la demanda, al captar 48.870 millones de dólares en entradas netas durante abril», indican desde ETFGI.

Crecimiento de los activos en los ETF de gestión activa cotizados globalmente a finales de abril

Source: ETFGI data sourced from ETF/ETP sponsors, exchanges, regulatory filings, Thomson Reuters/Lipper, Bloomberg, publicly available sources and data generated in-house. Note: “ETFs” are typically open-end index funds that provide daily portfolio transparency, are listed and traded on exchanges like stocks on a secondary basis as well as utilising a unique creation and redemption process for primary transactions. “ETPs” refers to other products that have similarities to ETFs in the way they trade and settle but they do not use a mutual fund structure. The use of other structures including grantor trusts, partnerships, notes and depositary receipts by ETPs can create different tax and regulatory implications for investors when compared to ETFs which are funds.

Este hito en términos de patrimonio se produce en un contexto de solidez industrial: los ETFs de gestión activa cotizados a nivel global sumaban 5.103 fondos, con 6.997 cotizaciones, unos activos de 2,33 billones de dólares, gestionados por 706 proveedores y listados en 49 bolsas de 39 países a finales de abril.

«Dimensional lidera el mercado global de ETFs activos con 296.280 millones de dólares en activos (una cuota del 12,7%), seguido de JP Morgan Asset Management (280.490 millones de dólares, 12,0%) e iShares (150.460 millones de dólares, 6,5%). En conjunto, los tres principales proveedores representan el 31,2% de los activos de la industria, mientras que los otros 703 proveedores mantienen individualmente cuotas de mercado inferiores al 6%», destacan desde ETGI.

Entradas netas

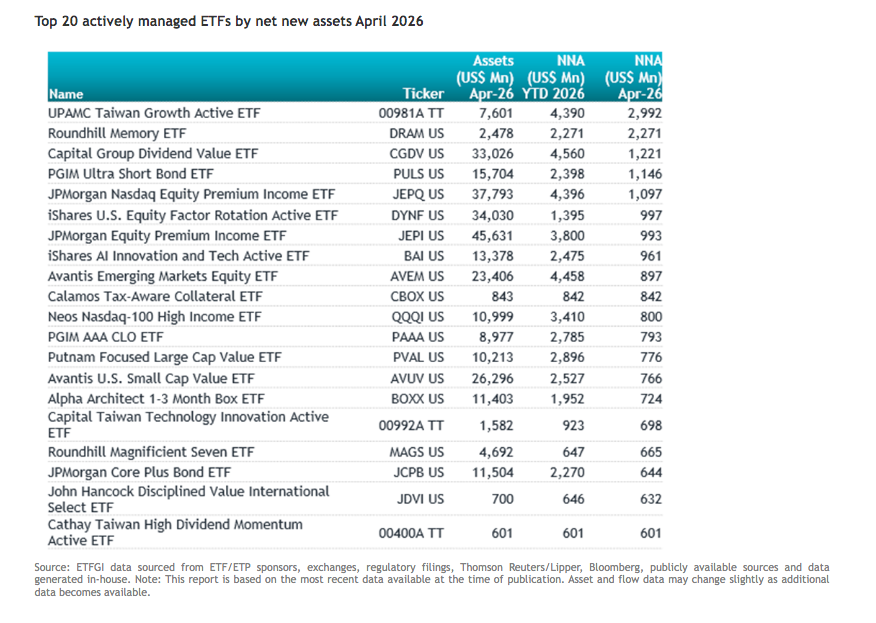

En términos generales, la industria de ETFs de gestión activa registró entradas netas de 67.020 millones de dólares durante abril, lo que elevó las entradas netas acumuladas en el año a un récord de 311.660 millones de dólares. Los ETFs de gestión activa centrados en renta variable cotizados globalmente captaron 48.870 millones de dólares en entradas netas en abril, situando las entradas acumuladas en el año en 181.210 millones de dólares, significativamente por encima de los 96.140 millones registrados en el mismo periodo de 2025.

Por su parte, los ETFs de gestión activa centrados en renta fija registraron 16.350 millones de dólares en entradas netas en abril, elevando las entradas acumuladas hasta abril de 2026 a 110.610 millones de dólares, frente a los 65.040 millones contabilizados en el mismo periodo de 2025.

Una parte sustancial de las entradas puede atribuirse a los 20 principales ETFs activos por nuevos activos netos, que en conjunto captaron 20.520 millones de dólares durante abril. El UPAMC Taiwan Growth Active ETF (00981A TT)registró la mayor entrada neta individual, con 2.990 millones de dólares.

Foto cedidaHartwig Kos, head of Multi Asset Allocation de Allianz Global Investors y gestor de la estrategia Global Allocation Opportunities.

“Cuando empecé en 2005, todo giraba en torno al equity risk premium. Sin embargo, hablar hoy de equity risk premium es una manera de revelar tu auténtica edad”, bromea Hartwig Kos, Head of Multi Asset Allocation de Allianz Global Investors. De visita reciente en Madrid, Kos ha explicado en qué consiste la filosofía “estractical” que ha acuñado para la estrategia Global Allocation Opportunities de la gestora, que acaba de cumplir dos años de vida, y cómo la utiliza para poder adaptarse a un mercado cuya estructura y dinámicas se han transformado en los últimos años.

A diferencia de otros productos de la gama multiactivo de la firma, conocida por su enfoque “quantamental” (que mezcla elementos de análisis cuantitativo y fundamental para la construcción de carteras), el Allianz Global Allocation Oportunities ha sido concebido como un producto de asset allocation con un enfoque macro puramente fundamental, de alta convicción, que permite a los inversores aprovechar de forma táctica las oportunidades que vayan surgiendo en un mercado tan volátil como el actual.

¿En qué consiste exactamente su filosofía “estractical”?

Cuando se analiza un marco multiactivo tradicional, normalmente se compone de una asignación estratégica de activos y una asignación táctica. La asignación estratégica suele revisarse anualmente y, dependiendo de cada casa, la táctica puede ajustarse diaria o semanalmente. El problema surge al tratar de integrar ambas con el entorno actual de mercado. Si se produce una corrección y, tácticamente, uno actúa bien reduciendo riesgo y adoptando una postura defensiva, después resulta muy complicado volver a entrar en renta variable o, en general, en activos de riesgo.

Lo que tratamos de hacer con este enfoque “estractical” es situarnos entre lo estratégico y lo táctico. Básicamente, analizamos el marco de mercado y evaluamos cómo creemos que evolucionarán los mercados en los próximos 8-12 meses y si el riesgo va a verse remunerado o no. Este marco nos ayuda a navegar la volatilidad de corto plazo. De este modo, tomamos algunas decisiones tácticas, pero siempre dentro del contexto de nuestro posicionamiento estratégico.

Eso nos permite adoptar una mentalidad que diga: “Tácticamente queremos vender, pero desde una perspectiva más estratégica —o ‘estractical’— en realidad queremos mantener una mayor exposición a renta variable en cartera”. Este enfoque nos obliga, desde el punto de vista mental, a ser más ágiles a la hora de volver a asumir riesgo.

Aplicamos este enfoque desde el lanzamiento del fondo y, de hecho, durante el episodio de volatilidad de Liberation Day funcionó bastante bien. Ya en octubre habíamos identificado que el mercado estaba perdiendo impulso y redujimos exposición a renta variable. Posteriormente, decidimos que, si veíamos correcciones significativas, aprovecharíamos para comprar en las caídas.

Creo que la disciplina de sentarse periódicamente —normalmente lo hacemos trimestralmente— para identificar riesgos y oportunidades y determinar si los riesgos están más orientados al alza o a la baja, es una buena manera de tomar distancia respecto al ruido diario del mercado.

¿Puede darnos más detalles sobre cómo han cambiado los mercados y qué implicaciones trae para un gestor multiactivo?

El entorno de mercado ha cambiado enormemente en los últimos años. En particular, durante la década de 2020 hemos entrado en un mundo de recuperaciones en forma de “V”. Lo vimos durante la pandemia, después volvió a suceder con Liberation Day y recientemente hemos vivido otro episodio similar. La forma en la que se comportan los mercados está cambiando de manera significativa y, como consecuencia, también está cambiando la gestión multiactivo.

Creo que hay que reconocer que los mercados han evolucionado tanto en términos de instrumentos financieros como en la psicología de los inversores. Eso obliga a replantearse la forma de analizar los mercados y buscar nuevos enfoques. Y creo que esta aproximación “estractical” es una buena manera de hacerlo. Me gusta este proceso de tomar cierta distancia, obligarnos a tener una visión de mercado y comprometernos con ella.

¿Cómo abordan las valoraciones?

Las valoraciones son un factor muy importante, pero también son un factor de muy largo plazo. Hay periodos en los que los inversores simplemente no les prestan atención y otros en los que pasan a ser determinantes de forma repentina. Nosotros las analizamos casi como un factor de riesgo latente. Siempre es importante ser conscientes de las valoraciones y de las oportunidades de largo plazo que generan. Constituyen una capa relevante del análisis, aunque debe complementarse con muchos otros factores igualmente importantes. Por ejemplo, Walmart, por ser una gran compañía, con presencia en muchos índices, cotiza con un PER extraordinariamente elevado y difícil de justificar. Parte de la explicación puede encontrarse en los flujos hacia la gestión pasiva.

También están los llamados “meme stocks”, cuyas valoraciones responden al interés de inversores minoristas que compran opciones para especular con resultados empresariales. Cuando un inversor compra opciones, eso genera posteriormente una gran cantidad de operaciones porque los bancos deben cubrir sus posiciones, creando fuertes dinámicas de momentum. Nosotros hemos identificado algunos “meme themes” que dominan los titulares, como la legislación vinculada a las criptomonedas o la inversión en SpaceX.

Por tanto, hay que analizar las carteras desde distintas dimensiones. Uno se posiciona desde un punto de vista fundamental, pero también debe tener en cuenta cuáles son los temas de moda en el mercado, porque el peso del inversor minorista es hoy muy significativo. Actualmente es un mercado dominado en gran medida por los “animal spirits”.

¿Puede darme algún ejemplo de estas tendencias?

En 2024 vimos el mercado más estrecho que recuerdo. Prácticamente nada importaba fuera de Estados Unidos y todo giraba alrededor de las “Magnificent Seven”. La situación ha mejorado algo, pero el mercado sigue compuesto por distintas capas de inversores cuya composición está cambiando. La última moda fue la plata. En septiembre del año pasado hubo escasez de oferta y se produjo un “short squeeze”, pero buena parte de la volatilidad observada probablemente se debió simplemente a apuestas especulativas.

El comportamiento del oro es otro ejemplo. En 2008 fue un gran diversificador, porque la crisis financiera estaba ligada al apalancamiento. En 2013 tuvo un año extraordinario, pero mostró una elevada correlación con la renta variable. Básicamente, el oro se había convertido en un activo tan generalizado que la base inversora había cambiado. Durante Liberation Day, tanto el oro como la plata registraron cierta volatilidad durante las caídas más pronunciadas, pero efectivamente ayudaron a diversificar las carteras multiactivo. Sin embargo, en la reciente crisis bélica vendimos por anticipado toda nuestra posición en oro porque pensamos que no actuaría como diversificador, y así fue: se comportó como la renta variable.

¿Cómo posicionan las carteras ante este tipo de comportamientos inesperados?

Como inversor, es fundamental distinguir qué es ruido y qué es realmente relevante para nuestros clientes y nuestras carteras. Se trata de entender las clases de activo y qué factores las impulsan. Por ejemplo, recientemente hemos mantenido una elevada exposición al dólar porque entendíamos que sería un activo respaldado en un escenario de escalada bélica.

Pero la ventaja de los mercados actuales es que disponemos de muchas herramientas nuevas. Estamos utilizando cada vez más estrategias de cobertura, como opciones put. Permiten implementar coberturas muy directas y relativamente eficientes en costes. La ventaja de estas herramientas es que son muy eficaces y pueden marcar una diferencia real, generando asimetría en los retornos de inversión.

¿Cuál es su escenario principal actualmente?

El escenario actual es más complejo que nunca. Creo que debe encontrarse una resolución a la situación actual. Si finalmente se alcanza una solución, podría entrar mucho petróleo adicional en el mercado, aunque siga habiendo disrupciones. Si no hay una resolución, el daño será profundo. Ya no estaríamos hablando de inflación, sino de problemas de crecimiento económico.

Actualmente el mercado está descontando estanflación. El BCE estaría valorando tres subidas de tipos y la Fed dos. A mí no me encaja. No entiendo que el mercado esté poniendo en precio ese escenario ahora mismo. Habrá disrupciones, sí, pero en el momento en que las expectativas sobre el precio del petróleo empiecen a moderarse, veremos cómo desaparecen parte de esas expectativas de subidas de tipos, lo que aliviaría la presión sobre la política monetaria.

Prefiero adoptar una visión más optimista y, en ese escenario, puedo imaginar un mercado alejándose de esas expectativas de endurecimiento monetario. También veo a la Administración estadounidense cambiando el foco hacia las elecciones de mitad de mandato y aumentando el apoyo fiscal. En ese contexto, creo que la renta variable todavía podría tener recorrido alcista.

¿Cómo está posicionada actualmente la cartera?

Actualmente tenemos alrededor de un 80% en renta variable. Creo que veremos algo más de volatilidad y también buenas oportunidades para volver a incrementar exposición al oro. La asignación a renta variable es global, aunque con cierto sesgo hacia Estados Unidos, reflejando la psicología actual del mercado y el protagonismo de la tecnología estadounidense.

También mantenemos posiciones importantes en mercados emergentes, especialmente en China e India. Más importante aún, no solo invertimos en renta variable emergente, sino también en deuda emergente. Uno de nuestros temas de inversión es la deuda emergente en moneda local. Tenemos exposiciones habituales en países como Sudáfrica, México y Brasil, buscando carry y exposición a divisas.

Además, mantenemos bonos en divisa fuerte denominados en dólares y de corta duración. Estos activos sufrieron fuertes ventas debido a la guerra con Irán, lo que ha generado oportunidades para aprovechar niveles de rentabilidad más elevados, aunque se trata de una posición de menor riesgo relativo. En cualquier caso, los mercados emergentes constituyen actualmente una parte muy relevante de nuestra asignación de activos.

Las AFOREs continúan ampliando gradualmente su capacidad de inversión en activos alternativos y estructurados, un movimiento que podría tener implicaciones relevantes tanto para el mercado mexicano como para los administradores internacionales de activos alternativos, particularmente en private equity, secundarios, crédito privado y otras estrategias de mercados privados.

Bajo el régimen actual, las AFOREs pueden invertir hasta 30% de sus portafolios en activos estructurados. Sin embargo, la composición de ese límite ha evolucionado en los últimos años.

El componente original, equivalente a 20% del portafolio, mantiene una orientación predominantemente internacional, con una composición aproximada de 90% internacional y 10% local. Posteriormente, en octubre de 2025, se autorizó un 10% adicional con un enfoque significativamente más orientado al mercado mexicano, permitiendo una composición cercana a 80% local y 20% internacional.

Considerando ambos componentes de manera agregada, la composición potencial del límite total permitido en activos alternativos (estructurados) sería aproximadamente la siguiente:

20% internacional

10% local

El cambio refleja un esfuerzo por fortalecer la capacidad de financiamiento del mercado doméstico sin eliminar la flexibilidad que las AFOREs han desarrollado para invertir en estrategias globales. En la práctica, esto podría traducirse en una mayor profundidad para vehículos enfocados en infraestructura y energía, sectores que parecen contar con la mayor capacidad para absorber capital institucional de gran escala. No obstante, otras estrategias, como bienes raíces y crédito privado, también podrían beneficiarse de una mayor asignación hacia oportunidades de inversión en México.

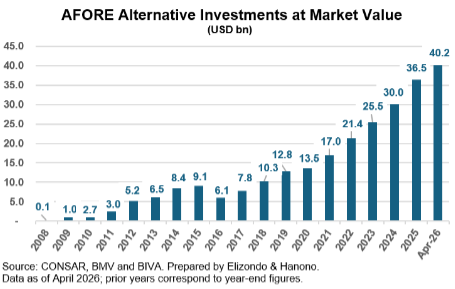

Al cierre de abril de 2026, las AFOREs administraban aproximadamente 500.230 millones de dólares. De ese total, mantenían inversiones en fondos de capital privado por 39.277 millones de dólares a valor de mercado, equivalentes a 7,8% de los activos administrados. Sin embargo, al incorporar los compromisos aún no llamados.

Estimaciones propias sugieren que la exposición total a activos alternativos alcanza aproximadamente 16,6%, que es un nivel cercano al límite original de 20%.

Más importante aún, las AFOREs no solo necesitan proyectos atractivos, sino también administradores con experiencia probada, equipos institucionales, track records sólidos y evidencia de ejecución y desinversión exitosa. En un entorno de mayor selectividad, la capacidad de demostrar retornos realizados y generación de liquidez se ha vuelto tan relevante como la oportunidad de inversión en sí misma.

Esta mayor selectividad no se limita al mercado local. También se observa en las inversiones internacionales, donde las AFOREs han concentrado cada vez más sus asignaciones en administradores con escala, equipos institucionales y track records consolidados.

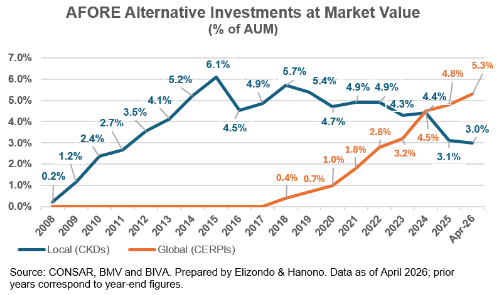

Paradójicamente, aunque la capacidad regulatoria para invertir en activos alternativos aumentó, la participación observada de estas inversiones dentro de los portafolios no ha seguido la misma trayectoria. La exposición combinada a CKDs y CERPIs pasó de aproximadamente 8,9% en diciembre de 2024 a cerca de 8,3% al cierre de abril de 2026.

Detrás de esta aparente estabilidad también se observa una transformación importante en la composición de las inversiones. En 2024, la distribución era prácticamente equilibrada entre estrategias locales e internacionales: aproximadamente 4,4% correspondía a CKDs y 4.5% a CERPIs. Con estimaciones propias al cierre de marzo de 2026, la participación internacional habría aumentado a alrededor de 5,3%, mientras que la exposición local habría disminuido a cerca de 3,0%.

La principal explicación radica en la maduración y vencimiento de múltiples CKDs emitidos durante la última década. Cabe recordar que los CKDs surgieron en 2009, mientras que los CERPIs comenzaron a canalizar inversiones internacionales de forma más activa a partir de 2018.

Por ello, el fortalecimiento de las inversiones locales probablemente no se reflejará en una nueva ola de emisiones de CKDs. Más bien, el crecimiento podría observarse a través de los CERPIs propios de las AFOREs, que combinan inversiones nacionales e internacionales dentro de un mismo vehículo.

A partir de 2024 se ha incrementado la emisión de Certificados Bursátiles Fiduciarios (CEBURs), ampliando el acceso de aseguradoras, bancas privadas y otros inversionistas a estrategias de capital privado mediante vehículos listados en bolsa, complementando así las alternativas tradicionalmente utilizadas por las AFOREs, como los CKDs y CERPIs.

El reto ahora es desarrollar proyectos de inversión locales con la escala, calidad y perfil riesgo-retorno necesarios para atraer capital institucional de largo plazo. En última instancia, el éxito de esta reforma dependerá no solo de la capacidad regulatoria para invertir, sino de la existencia de oportunidades de inversión capaces de absorber ese capital de manera eficiente.

Foto cedidaCarlo Capuano y Eiko Sievert, analistas del sector público y soberano de Scope Ratings

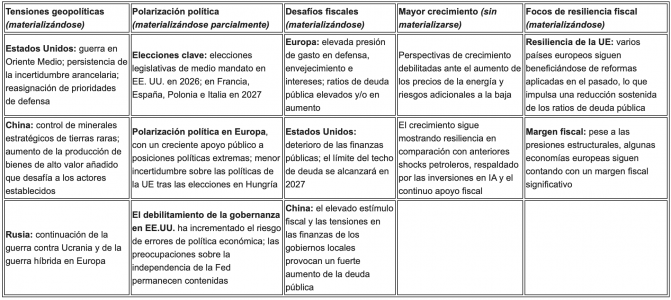

Según el último análisis de Scope Ratings, el conflicto en Oriente Medio lastrará el crecimiento global, aunque el impacto será desigual: las economías de la eurozona y los países asiáticos serán los más afectados en caso de que el conflicto se prolongue, si bien, todas las regiones afrontarán una inflación más elevada este año.

La firma señala que, mientras continúan las negociaciones para poner fin al conflicto entre Estados Unidos e Irán, el Estrecho de Ormuz permanece prácticamente cerrado, lo que está impulsando al alza los precios de las materias primas y frenando la actividad global. Si en las próximas semanas se alcanza un acuerdo firme, es probable que el impacto de la crisis energética se contenga.

Sin embargo, han revisado a la baja sus proyecciones de crecimiento para 2026 y 2027 para reflejar al menos tres meses de interrupciones en los flujos energéticos, las expectativas de una recuperación gradual, una inflación más elevada y una respuesta de política limitada por parte de los gobiernos.

Perspectiva soberana negativa para 2026: evolución, en líneas generales, conforme a lo esperado

Fuente: Scope Ratings

Prevén que el precio del petróleo se situará de media alrededor de 100 dólares por barril en 2026 y que, a partir de entonces, baje solo de forma gradual, manteniéndose en 2027 por encima de los niveles previos al conflicto.

Previsiones de crecimiento e inflación de Scope Ratings, %

Fuente: Scope Ratings

El PIB global crecerá un 3,1% en 2026, apenas 0,1 puntos porcentuales por debajo de las proyecciones de diciembre de 2025de Scope Ratings, antes de recuperarse ligeramente hasta el 3,3% en 2027. No obstante, el impacto será desigual entre países: la eurozona y las economías asiáticas asumirán la mayor parte del ajuste, mientras que el crecimiento de Estados Unidos se mantendrá en torno al 2% en 2026-2027, apoyado por la inversión vinculada a la inteligencia artificial y un importante estímulo fiscal.

Entre las principales economías de la eurozona, revisaron notablemente a la baja la previsión de crecimiento de Alemania para 2026, hasta el 0,5% desde el 1,0%, y esperan que la economía repunte hasta el 1,1% en 2027. Esto pone de relieve la avulnerabilidad del país a la crisis energética, agravada por retos estructurales ligados al comercio y la industria manufacturera.

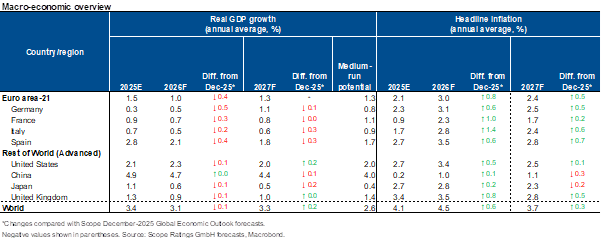

También revisaron las previsiones de inflación, especialmente para 2026, sobre todo en las economías más dependientes de los combustibles fósiles o donde los precios de la electricidad son más sensibles a los del gas. El aumento de los precios de la energía no es el único factor. Scope Ratings asume que solo un número limitado de gobiernos intervendrá con medidas de control de precios, mientras que el apoyo fiscal más amplio será mucho más moderado que los paquetes desplegados tras el inicio de la guerra en Ucrania.

Los gobiernos ofrecen un apoyo limitado para la crisis energética

Hasta ahora, solo se ha destinado una pequeña parte de lo que se reservó durante la anterior crisis energética. En total, 11.000 millones de euros frente a 650.000 millones (entre septiembre de 2021 y junio de 2023)

Medidas fiscales por país en términos absolutos y relativos

Fuente: Scope Ratings

De media, las previsiones de inflación son ahora entre 0,6 y 0,8 puntos porcentuales más altas este año. Entre las principales economías del área del euro, España y Alemania serán las más afectadas por las presiones inflacionistas, con una inflación prevista del 3,5%, y el 3,1%, respectivamente, en 2026, antes de moderarse hasta el 2,4% y el 2,8% en 2027. Francia, en cambio, probablemente experimente una inflación más contenida, del 2,3% en 2026 y del 1,7% en 2027, reflejando en parte el elevado peso de la electricidad de origen nuclear.

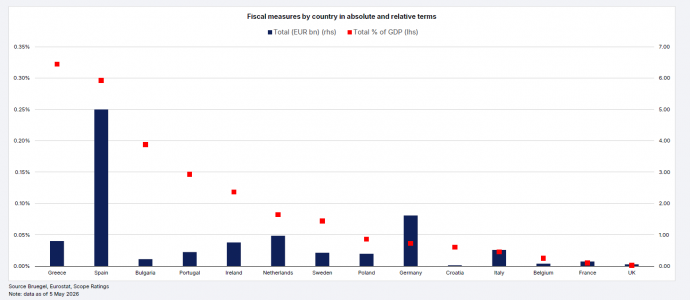

Dada la considerable incertidumbre actual, también han desarrollado un escenario de estrés basado en la hipótesis de que los precios del petróleo se mantengan elevados durante todo 2027 debido a interrupciones persistentes en el transporte a través del Estrecho de Ormuz.

Evaluación de la crisis del petróleo: escenario base vs escenario adverso

Fuente: Scope Ratings

En este escenario, la zona euro y China volverían a ser más vulnerables que Estados Unidos debido a su mayor dependencia de las importaciones de energía. En términos acumulados para 2026-2027, el PIB de la eurozona y de China sería 1,3 y 1,2 puntos porcentuales inferior, respectivamente, al del escenario base.

En cambio, Estados Unidos mostraría una mayor resiliencia, aunque también se vería afectado negativamente, con un crecimiento acumulado 0,6 puntos porcentuales inferior al escenario base. En el escenario adverso, la inflación aumentaría 0,8 puntos porcentuales por encima del escenario base en China, reflejando presiones deflacionistas persistentes, mientras que en el área euro y Estados Unidos sería 1,7 y 1,4 puntos porcentuales más alta, respectivamente.

Mientras el riesgo geopolítico y la incertidumbre estructural reconfiguran las carteras globales, los family offices apuestan por la resiliencia. Según el informe UBS Global Family Office Report 2026, la mayoría de los encuestados planea cambios estratégicos en sus carteras, aumentar la diversificación entre divisas y profundizar en su inversión en inteligencia artificial.

En opinión de Benjamin Cavalli, responsable de Clientes Estratégicos y Conectividad Global de UBS Global Wealth Management, lo que muestra esta última edición del informe es que los family offices continúan ajustando sus carteras de forma gradual y medida, diversificando entre activos, divisas y regiones, mientras mantienen exposición a tendencias de largo plazo como la inteligencia artificial, aunque con una mayor selectividad. “Muchos están considerando reducir su exposición al dólar estadounidense o planean diversificar regionalmente, pero los activos norteamericanos siguen representando claramente la mayor parte de las asignaciones”, afirma.

Según las conclusiones del informe, los conflictos geopolíticos se han convertido en el principal riesgo tanto a corto como a largo plazo, mientras aumentan las preocupaciones por los niveles de deuda global y las amenazas de recesión. Ante esta situación, los family offices están adoptando un enfoque prudente y de medio plazo, priorizando la diversificación entre clases de activos, divisas y regiones, en lugar de realizar cambios bruscos en sus asignaciones.

De hecho, llama la atención que, por primera vez, el 60% de los family offices planea cambiar la asignación estratégica de activos en los próximos 12 meses; siendo el nivel más alto que UBS registra hasta el momento. Según matizan, los mercados desarrollados siguen siendo la columna vertebral de las carteras, pero los family offices destinan cada vez más capital a renta variable de mercados emergentes y a activos alternativos como infraestructuras, y menos al sector inmobiliario. Al mismo tiempo, realizan ajustes específicos en la diversificación, lo que refleja una mentalidad de inversión disciplinada y a largo plazo.

El informe también destaca un cambio notable en el posicionamiento de divisas. “El 65% de los family offices espera que se debilite la confianza en el estatus de reserva del dólar estadounidense, y muchos están reevaluando su exposición a activos cotizados o denominados en dólares estadounidenses”, señala el documento.

Según la firma, esto está impulsando una adopción más amplia de estrategias multidivisa, con el euro y el franco suizo emergiendo como alternativas preferidas. Por regiones, Norteamérica sigue concentrando la mayor parte de las asignaciones, aunque los family offices están buscando activamente reducir el riesgo de concentración. Cada vez más, planean aumentar su exposición a Asia-Pacífico, la Gran China y Europa Occidental, lo que refleja un cambio estructural hacia una mayor diversificación regional.

Foco regional ambos lados del Atlántico

Hasta aquí las conclusiones comunes a todos los family offices que arroja el informe. Unas conclusiones que se van matizando según el área geográfica donde pongamos el foco. Por ejemplo, los family offices de Estados Unidos muestran el sesgo nacional más marcado a nivel mundial, con un 88% de las carteras asignadas a Norteamérica. Según el informe, esta cifra refleja confianza en la profundidad, la liquidez y la resiliencia de los mercados de capitales nacionales pese a la incertidumbre global. “Aunque la IA sigue liderando las inversiones con un 65%, los encuestados también muestran un interés creciente por las infraestructuras de defensa y seguridad (39%) y por las inversiones en infraestructuras en general (35%), posiblemente como reflejo de consideraciones geopolíticas y oportunidades de crecimiento”, comenta el documento.

Según la entidad, a pesar de las tendencias globales hacia la diversificación, los family offices estadounidenses permanecen relativamente aislados, con estrategias de cartera centradas en la fortaleza doméstica más que en un reequilibrio geográfico. Sin embargo, no escapan a cambios más amplios, como una mayor conciencia sobre el riesgo cambiario y las transformaciones estructurales del mercado, aunque en menor medida que sus homólogos de otras regiones.

En el caso de los family offices de América Latina, se muestra una asignación regional comparativamente más diversificada, con un 60% de exposición a Norteamérica y un 23% dentro de la propia América Latina. “Se encuentran entre los más activos del mundo a la hora de replantear sus estrategias de cartera, ya que el 61% planea realizar cambios en su asignación estratégica de activos, por encima de la media global”, indica el informe.

En esta región, sus prioridades temáticas se inclinan hacia la IA (77%), las infraestructuras (55%) y la energía y los recursos (45%), lo que refleja una combinación de crecimiento impulsado por la tecnología y la exposición a activos reales. Para UBS Global Wealth Management,este doble enfoque puede responder tanto a una búsqueda global de oportunidades como a la familiaridad regional con las inversiones vinculadas a recursos, situándolos como inversores relativamente dinámicos y con una visión global.

Si miramos hacia Europa, los family offices europeos -excluyendo a Suiza- se encuentran entre los más activos a la hora de reevaluar sus carteras: el 67% planea cambios en sus asignaciones estratégicas, uno de los niveles más altos a escala mundial. Aunque Norteamérica sigue siendo la principal asignación (45%), los inversores europeos buscan activamente reequilibrar sus carteras hacia Europa Occidental y Asia-Pacífico, reflejando un impulso estratégico para reducir el riesgo de concentración. La IA lidera las asignaciones temáticas (57%), seguida por infraestructuras (33%) y energía y recursos (33%), lo que muestra un equilibrio de temáticas de crecimiento e inversiones estructurales. “Estas entidades se sitúan a la vanguardia del reposicionamiento de carteras, aparentemente impulsadas por consideraciones de valoración, diversificación monetaria y la evolución de las dinámicas globales de riesgo”, puntualiza el informe.

Respecto a Suiza, los family offices mantienen una cartera equilibrada y diversificada a nivel internacional, con un 50% asignado a Europa Occidental y un 37% a Norteamérica. Según las conclusiones, su enfoque de inversión refleja un fuerte énfasis en la estabilidad, la diversificación y la innovación, con temas destacados como la IA (59%), la energía y los recursos (41%) y la automatización y robótica (38%).

En comparación con sus homólogos globales, los family offices suizos muestran un ritmo más moderado de cambios en sus carteras, con un 43% planeando ajustes en sus asignaciones. Se podría decir que estas entidades destacan por su exposición equilibrada entre regiones y temáticas, lo que sugiere un enfoque centrado en la resiliencia a largo plazo y la transformación tecnológica.

Las dinámicas en Oriente Medio y Asia

Respecto a las dinámicas que encontramos en otras regiones igual de relevantes que América y Europa, destaca que los family offices de Oriente Medio muestran el mayor nivel de cambios previstos en las carteras a nivel mundial, con un 82% que tiene intención de ajustar sus asignaciones estratégicas.

Según explican desde UBS Global Wealth Management, sus carteras siguen ancladas en Norteamérica (50%), pero muestran una exposición significativa a Europa Occidental y Oriente Medio, lo que refleja un enfoque de inversión híbrido. Entre sus principales temáticas de inversión destacan la IA (50%), la atención sanitaria impulsada por IA (35%) y las infraestructuras (30%), lo que sugiere un fuerte interés tanto por la adopción tecnológica como por las prioridades de desarrollo regional. La región destaca por su enfoque proactivo y de gran convicción en la reasignación de capital, posiblemente impulsado tanto por la búsqueda de oportunidades como por la necesidad de gestionar la incertidumbre global.

Por su parte, los family offices del norte de Asia están altamente orientadas a la tecnología y muestran una fuerte diversificación global, con una exposición significativa a Norteamérica (47%) y a la Gran China (25%). Destaca que la adopción de la IA se sitúa entre las más elevadas del mundo (74%), junto con un fuerte interés en la atención sanitaria impulsada por IA (49%) y en la energía y recursos (34%).

“El 71% de los family offices planea realizar cambios en la asignación de activos, lo que sugiere una disposición activa a reposicionar sus carteras en respuesta a la evolución de las condiciones globales. En conjunto, el norte de Asia destaca por su firme convicción en el crecimiento impulsado por la tecnología y la diversificación transfronteriza, equilibrando la experiencia regional con la búsqueda de oportunidades globales”, recoge el informe.

Por último, llama la atención que los family offices del Sudeste Asiático son los que más se centran en la IA a nivel global, con un 88% ya invertido en la temática, la cifra más alta de todas las regiones. Las carteras mantienen una fuerte exposición a Norteamérica (58%), aunque destinan cada vez más capital a la Gran China y a Asia-Pacífico, lo que refleja una mayor integración regional. “El 81% planea ajustar su asignación estratégica de activos, lo que sugiere un enfoque activo ante los cambios económicos y geopolíticos globales. Más allá de la IA, las principales temáticas de inversión incluyen la energía y recursos (50%) y la automatización y robótica (44%), lo que refuerza la posición del Sudeste Asiático en la intersección entre la adopción de tecnología y la transformación industrial”, concluye el informe de UBS.

Insigneo ha anunciado que ha completado con éxito la integración de las cuentas de clientes del grupo VectorGlobal Wealth Management Group y de su asesor registrado de inversiones (Registered Investment Advisor), VectorGlobal IAG, ampliando así su plataforma y su presencia en América.

La operación, anunciada inicialmente el año pasado, incorpora cerca de 4.000 millones de dólares en activos de clientes procedentes de Chile, México, Colombia, Ecuador, Perú, Venezuela, Estados Unidos y Canadá, lo que eleva los activos totales de clientes bajo servicio de Insigneo a más de 37.000 millones de dólares. Además, esta integración otorga a la firma presencia en Canadá con el lanzamiento de “Insigneo Canada ULC”. Con más de 100 profesionales de inversióny personal de apoyo que se incorporan a la gestora internacional, la operación refuerza aún más las capacidades de Insigneo y su oferta de servicios a clientes en la región.

“La adquisición de Vector Global refleja la continuidad de nuestra estrategia de crecimiento focalizado, centrada en ampliar nuestra presencia y alcance en toda América Latina y en consolidarnos como una de las principales firmas de gestión de patrimonios que da servicio a la región. Damos la bienvenida a todos los nuevos profesionales de la inversión y clientes a Insigneo, donde podrán acceder a una gama más amplia de productos y capacidades, y contarán con nuestra plena dedicación y compromiso para atender sus necesidades”, ha afirmado Raúl Henríquez, presidente y CEO.

La finalización de esta operación marca la tercera gran transacción de Insigneo centrada en América Latina en los últimos años, tras la integración de los negocios internacionales de Citi en Puerto Rico y Uruguay en 2022, y la integración de las cuentas offshore de PNC que atendían a clientes mexicanos en 2023.

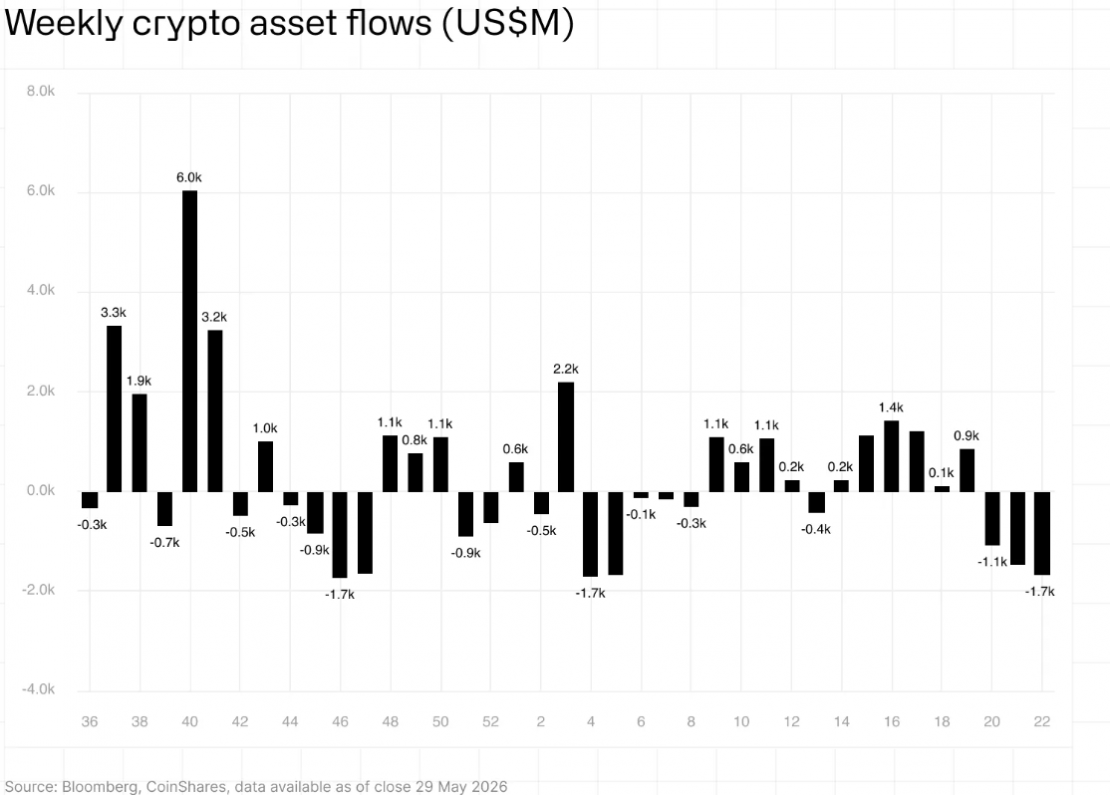

Los productos cotizados (ETPs) de activos digitales registraron a nivel mundial salidas de inversión por valor de 1.670 millones de dólares en la última semana de mayo, lo que supone la tercera consecutiva de reembolsos y segunda mayor salida semanal en lo que va de año, solo superada por la del 23 de enero, según datos proporcionados por CoinShares.

Las salidas acumuladas en las últimas tres semanas han alcanzado, según la plataforma, los 4.210 millones de dólares, lo que sugiere que “la aversión al riesgo relacionada con Irán ha superado ahora cualquier efecto amortiguador derivado de los avances de la Ley CLARITY estadounidense, que busca establecer reglas claras sobre cómo se clasifican y regulan los activos digitales.

Los activos bajo gestión en esta clase de activo han caído hasta los 141.000 millones de dólares desde los 148.000 millones de la semana anterior, lo que representa el nivel más bajo desde principios de abril. “El patrón recuerda al episodio de enero-febrero, que supuso cinco semanas consecutivas de flujos negativos para los ETPs de activos digitales”. Entonces, los mercados acusaron las dudas generadas por el nombramiento del nuevo presidente de la Reserva Federal, Kevin Warsh, la venta continuada de grandes volúmenes (“ballenas”) asociada al ciclo de cuatro años y el aumento de la volatilidad geopolítica derivada del conflicto bélico en Irán.

A nivel regional, Estados Unidos lideró las salidas de capital a nivel mundial, con 1.630 millones de dólares. Alemania se sumó a la tendencia de aversión al riesgo, con reembolsos por valor de 25,7 millones de dólares, tras haberse mantenido estable en episodios anteriores de volatilidad. Por su parte, Suecia registró desinversiones por 6,6 millones de dólares y Hong Kong, por 4,5 millones de dólares.

Por subyacentes, bitcoin registró salidas por 1.438 millones de dólares, la más abultada en una semana en lo que va de 2026, superando el récord de la semana anterior. Las entradas de bitcoin en lo que va de año han caído hasta los 1.200 millones de dólares, frente a los 2.600 millones de la semana anterior y los 3.900 millones de hace dos semanas, lo que supone una fuerte contracción.

En la mayor criptodivisa del mundo parece pesar la transferencia de bitcoins por valor de casi 739 millones de dólares desde carteras vinculadas a la antigua plataforma de intercambio Mt. Gox, que habría suscitado “inquietudes” sobre la posible entrada de oferta en el mercado en el futuro, según explica Dat Tong, estratega sénior de mercados financieros de la plataforma de negociación Exness. El experto añade como detonante adicional la decisión de Strategy de vender parte de sus bitcoins. Una operación que, pese a suponer un volumen limitado, “apunta a un posible cambio en la estrategia de acumulación de la compañía”.

Por su parte, ethereum registró salidas por valor de 257 millones de dólares. La participación de las altcoins se desplomó: solo cinco activos registraron entradas significativas superiores a 1 millón de dólares, frente a los nueve de la semana pasada, siendo las únicas entradas destacables las de XRP (20,3 millones de dólares), Hyperliquid (10,8 millones de dólares) y Near (7,6 millones de dólares). Precisamente, desde eToro apuntan que tras el reciente lanzamiento de ETFs sobre HYPE por parte de Bitwise y 21Shares -que ya acumulan más de 81 millones de dólares en activos bajo gestión en unas pocas sesiones- refleja “un creciente interés institucional por obtener exposición regulada al ecosistema Hyperliquid”.

Foto cedidaJonathan Schuman, Head of International en Thornburg.

Thornburg Investment Management ha anunciado la ampliación de su acuerdo de colaboración con Capital Strategies Partners para incluir la distribución de sus estrategias de inversión en España, Portugal y Andorra. Según explican, esta extensión de esta alianza se produce tras la positiva evolución de la relación entre ambas entidades en Italia y Oriente Medio, y responde al creciente interés de los inversores profesionales por estrategias de gestión activa capaces de generar resultados consistentes a largo plazo en un entorno de mercado cada vez más complejo.

En virtud del acuerdo, Capital Strategies será responsable de apoyar la distribución de la gama de fondos UCITS de Thornburg entre inversores institucionales, firmas de banca privada, gestores patrimoniales e intermediarios financieros de la región ibérica. “Estamos encantados de ampliar nuestra colaboración con Capital Strategies. Su profundo conocimiento de los mercados locales y la solidez de sus relaciones con los clientes complementan nuestras capacidades de inversión diferenciadas y nuestro enfoque a largo plazo, permitiéndonos atender mejor las necesidades de los inversores profesionales de la región”, afirmó Jonathan Schuman, responsable de Negocio Internacional de Thornburg.

La firma considera que España, Portugal y Andorra se han consolidado como mercados estratégicos para las gestoras internacionales, impulsados por la creciente demanda de diversificación, la evolución de las necesidades de los clientes y la búsqueda de soluciones capaces de adaptarse a distintos entornos económicos y financieros. Según destaca Cristina Rubio, representante de Capital Strategies Partners, “la ampliación de nuestra relación con Thornburg nos permitirá acercar sus estrategias de inversión de alta convicción a un grupo más amplio de clientes. Consideramos que su filosofía, basada en el análisis fundamental y una visión de largo plazo, encaja plenamente con las necesidades actuales de los inversores de la región”.

La plataforma UCITS de Thornburg ofrece una gama especializada de estrategias de renta variable global y renta fija internacional diseñadas para proporcionar diversificación y resiliencia a lo largo de los diferentes ciclos de mercado. Su proceso de inversión combina una profunda investigación fundamental bottom up con una visión generalista de los mercados, poniendo el foco en la disciplina de valoración, la gestión del riesgo y la creación de valor a largo plazo. La expansión en Iberia se enmarca dentro de la estrategia de crecimiento internacional de Thornburg, que en los últimos años ha reforzado su presencia fuera de Estados Unidos mediante la apertura de una oficina en Londres y el desarrollo de nuevas alianzas de distribución en Europa y Oriente Medio.

VanEck ha anunciado el lanzamiento de VanEck Electrification and Power Infrastructure UCITS ETF, un fondo centrado en la expansión global de las redes eléctricas, el almacenamiento de energía y la infraestructura energética. Según explica la gestora, el ETF invierte globalmente en empresas de toda la cadena de valor de la electrificación: baterías y almacenamiento de energía, electrificación industrial y gestión energética, infraestructura y conectividad de redes, así como empresas de servicios públicos y productores independientes de energía.

“La electrificación está destinada a convertirse en uno de los temas de infraestructura e inversión más importantes de los próximos años. La demanda mundial de electricidad está aumentando impulsada por los centros de datos, la inteligencia artificial, la movilidad eléctrica y la electrificación de los procesos industriales. Por ello, una infraestructura energética moderna constituye una ventaja competitiva clave y un factor fundamental para la prosperidad a largo plazo”, explica Martijn Rozemuller, CEO de VanEck Europe.Sin embargo, puntualiza que el crecimiento de la demanda eléctrica se enfrenta a redes obsoletas y una importante necesidad de modernización, lo que puede derivar en elevados costes energéticos para consumidores y empresas.

Frente a este escenario, la gestora considera que las inversiones en infraestructura energética podrían multiplicarse en los próximos años. En palabras de Alessandro Valentino, Product Manager de VanEck, se espera que la inversión mundial en redes eléctricas supere los 1,5 billones de dólares anuales hasta la década de 2050, muy por encima de los 533.000 millones de dólares que se invierten actualmente cada año.

“Esto podría convertir al sector en una de las mayores oportunidades de inversión de las próximas décadas, porque sin redes eléctricas, almacenamiento, gestión energética, tecnología de control industrial y estructuras de suministro resilientes, no será posible satisfacer el aumento de la demanda de electricidad. Nuestro ETF se centra específicamente en las empresas que proporcionan esta infraestructura”, añade Valentino.

Desde la gestora defienden que con el nuevo VanEck Electrification and Power Infrastructure UCITS ETF, VanEck ofrece a los inversores una exposición diversificada a empresas que impulsan la expansión y transformación de la infraestructura energética mundial. El ETF replica el índice MarketVector Electrification Index. Según explican, en principio, para ser incluidas en el índice, las empresas deben generar al menos el 50% de sus ingresos en uno o varios de estos sectores. Actualmente, el índice incluye 25 empresas, con una ponderación máxima del 8% por compañía. El índice no ha sido diseñado deliberadamente como un índice de energía limpia y quedan excluidas las empresas que obtengan el 50% o más de sus ingresos de a generación, transmisión o distribución de electricidad procedente de fuentes renovables.

La tarea a la que se enfrentarán los bancos centrales en los próximos meses no será fácil. A una semana de una nueva ronda de reuniones, los expertos señalan que, por un lado, los riesgos de inflación están aumentando y, por otro, las previsiones de crecimiento siguen revisándose a la baja. El mercado espera subidas de tipos de interés en Europa y EE.UU.; sin embargo, las dudas sobre la temporalidad de la reapertura del Estrecho de Ormuz añaden escepticismo sobre estas subidas.

Lo que está claro es que los mercados se están viendo impulsados por los cambios en las expectativas sobre los tipos de interés y los acontecimientos geopolíticos, con las tensiones entre EE.UU. e Irán añadiendo volatilidad. “La renta fija repuntó, ya que la moderación de la inflación y las señales del banco central reforzaron unas perspectivas de política monetaria más cautelosas. La renta variable se mantuvo resistente, respaldada por unos sólidos resultados empresariales, especialmente en el sector tecnológico. El dólar estadounidense se mantuvo firme gracias a una postura relativamente restrictiva de la Reserva Federal (Fed), mientras que los datos europeos más débiles lastraron al euro. En general, las expectativas sobre los tipos de interés siguen dominando el rendimiento de los distintos activos”, explican desde Union Bancaire Privée (UBP).

El peso de Ormuz e Irán

En opinión de Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, los tipos de interés han mostrado una correlación muy estrecha con los precios del petróleo. “Cuanto más tiempo permanezcan elevados los precios del crudo, mayor será la probabilidad de que aparezcan efectos de segunda ronda. Este es precisamente el escenario que los bancos centrales quieren evitar, y su mensaje ha sido claramente restrictivo (hawkish) desde el inicio del conflicto. De hecho, han tenido éxito: las expectativas de inflación implícitas en el mercado se mantienen bien afianzadas, especialmente en los tramos largos”, explica.

Este escenario implica que gran parte del repunte de las rentabilidades de la deuda refleja un aumento de los tipos reales. Según el análisis de Olszyna-Marzys, si el resto de factores permanecen constantes, este incremento supone un endurecimiento de las condiciones financieras. En consecuencia, pesará sobre el crecimiento y el mercado laboral, además del impacto directo de unos precios energéticos más altos. “Los bancos centrales se enfrentan a un delicado ejercicio de equilibrio: si no actúan con suficiente contundencia, las expectativas de inflación podrían repuntar, pero, si toman medidas excesivas, la economía podría desacelerarse más de lo necesario”, advierte el experto de J. Safra Sarasin Sustainable AM.

Para Olszyna-Marzys, las expectativas implícitas de subidas de tipos son excesivas, especialmente teniendo en cuenta que el mercado descuenta tres subidas por parte del BCE antes de que termine el año. “En consecuencia, esperamos cierta bajada de los rendimientos una vez que los precios energéticos retrocedan. Esta caída probablemente llegará tras algún tipo de acuerdo entre EE.UU. e Irán”, reconoce.

Visión de conjunto

Ante este contexto, ¿qué podemos esperar que hagan los principales bancos centrales? Para François Rimeu, estratega sénior de Crédit Mutuel Asset Management, desde un punto de vista objetivo, podría decirse que los datos actuales de EE.UU. respaldan la necesidad de subir los tipos de interés a corto plazo. “En nuestra opinión, los riesgos parecen mayores, hoy en día, en los tipos de interés estadounidenses que en los de la zona euro, lo que, en última instancia, podría respaldar una mayor apreciación del dólar estadounidense frente al euro. Naturalmente, mucho dependerá de la evolución del conflicto con Irán y de los precios de las materias primas. Pero, sin una mejora significativa en los próximos meses, la tarea del Sr. Warsh parece especialmente difícil”, apunta Rimeu.

David Rees, director de Economía Global de Schroders, coincide en que una resolución rápida y duradera del conflicto en Oriente Medio eliminaría importantes riesgos extremos, pero el daño ya causado por el encarecimiento de las materias primas y las disrupciones en las cadenas de suministro parece haber desplazado a la economía mundial hacia una dirección estanflacionaria que, al parecer, los mercados no han descontado por completo.

“Dudamos que el crecimiento vaya a ser lo suficientemente resistente como para obligar a los bancos centrales de Europa y del Reino Unido, que han adoptado un tono duro, a subir los tipos de interés. Por la misma razón, también parece poco probable que se materialicen las bajadas de tipos que el mercado esperaba este año en Estados Unidos”, argumenta Rees.

Respecto a Asia, Rees señala que Japón debería verse respaldado por el estímulo fiscal y el sólido crecimiento de los salarios. “Esto, junto con unos mayores costes energéticos y una moneda más débil, mantendrá la inflación por encima del objetivo. Como resultado, es probable que el Banco de Japón siga avanzando con una normalización gradual de la política”, apunta. Y destaca que el optimismo sobre el crecimiento y las presiones emergentes sobre los precios han alimentado la esperanza de que la economía china salga por fin de tres años de deflación. “China podría exportar presiones de precios por el lado de la oferta y añadir recorrido al alza a la inflación mundial de bienes, pero el persistente desplome del sector inmobiliario hace pensar que las esperanzas de una reflación interna sostenida acabarán frustrándose. El contexto macro ya ha empezado a pesar de nuevo sobre las bolsas y, con el tiempo, podría frenar también la apreciación del renminbi”, añade.