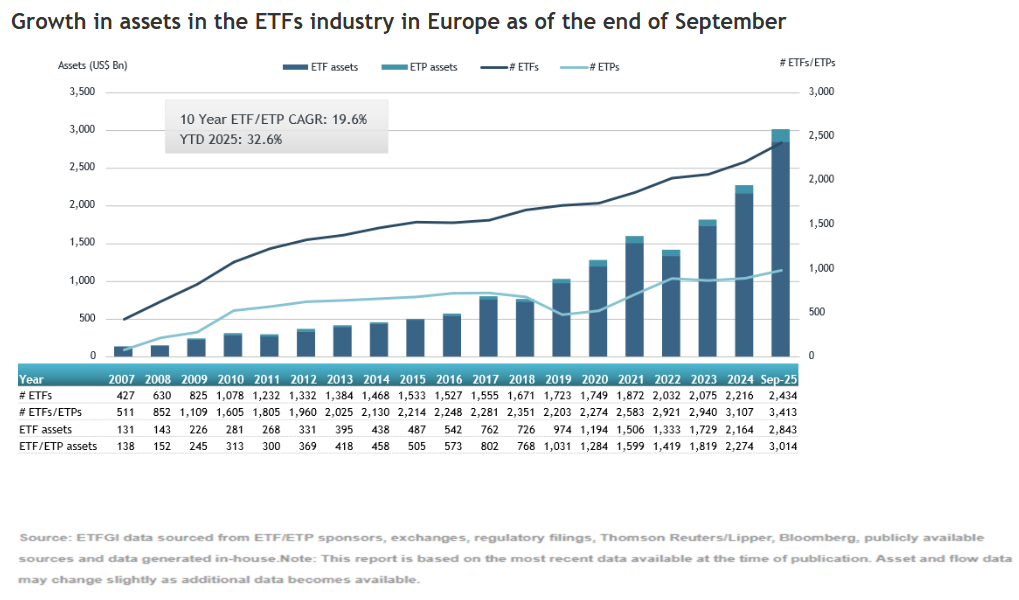

Nuevo récord en la industria europea de ETFs. El patrimonio en esta clase de vehículos ha superado la barrera de los 3,01 billones de dólares en septiembre, gracias a unos flujos de entradas de 49.930 millones de dólares a lo largo del mes. Según los datos que recopila y publica ETFGI, estas cifras supone romper el máximo alcanzado en agosto de este mismo año, cuando los activos en ETFs europeos se situó en los 2,87 billones de dólares.

Lo más relevante de las cifras publicadas por ETFGI es que el patrimonio acumulado en lo que va de año experimentó un crecimiento del 32,6%, pasando de 2,27 billones de dólares a finales de 2024 a los 3,01 billones de setiembre. Además de la revalorización que ha presentado el mercado, la realidad es que los flujos a este tipo de vehículo siguen siendo sustanciales. Según explican desde ETFGI, «las entradas netas en lo que va de año, que ascienden a 290.920 millones de dólares, son las más altas jamás registradas, superando los máximos anteriores de 176.240 millones de dólares en 2024 y 154.020 millones de dólares en 2021″. De hecho, septiembre es el 36º mes consecutivo de entradas netas en los ETF europeos.

El movimiento de los flujos

Durante el mes de septiembre, los ETFs en Europa registraron entradas netas por valor de 49.930 millones de dólares. Sobre cómo se distribuyeron estos flujos, desde ETFGI apuntan que los vehículos de renta variable lideraron el camino con 33.180 millones en entradas netas durante el mes, lo que elevó las entradas en lo que va de año a 196.330 millones, muy por encima de los 122 270 millones de dólares recaudados durante el mismo periodo en 2024. En el caso de los ETFs de renta fija, estos atrajeron 4.440 millones de dólares en septiembre, lo que elevó las entradas en lo que va de año a 48.510 millones, ligeramente por encima de los 48.200 millones registrados a finales de septiembre de 2024.

También fueron significativos los flujos a ETFs de materias primas, que registraron entradas netas por valor de 5,340 millones de dólares durante el mes, lo que elevó las entradas en lo que va de año a 15.810 millones, «un cambio significativo con respecto a las salidas netas de 4900 millones de dólares registradas durante el mismo periodo de 2024», apuntan desde ETFGI. Por último, los ETFs activos recaudaron 5.820 millones de dólares en septiembre, con entradas acumuladas en lo que va de año que alcanzaron los 27.030 millones de dólares, más del doble de los 10.710 millones de dólares recaudados en este mismo periodo de 2024.

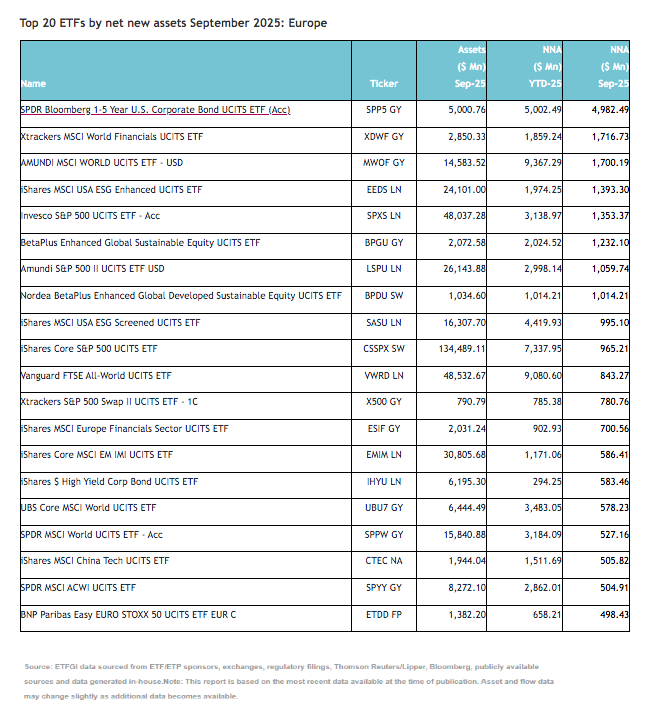

Las entradas sustanciales pueden atribuirse a los 20 principales ETF por activos netos nuevos, que en conjunto recaudaron 22 520 millones de dólares en septiembre. El SPDR Bloomberg 1-5 Year U.S. Corporate Bond UCITS ETF (Acc) (SPP5 GY) recaudó 4980 millones de dólares, la mayor entrada neta individual.

A la hora de hablar de las gestoras que lideran esta tendencia, destaca que iShares sigue siendo el proveedor líder en Europa, con activos bajo gestión por un total de 1,23 billones de dólares, lo que representa una cuota de mercado del 40,8%. Por su parte, Amundi ETF ocupa el segundo lugar con 368.490 millones de dólares (12,2% de cuota de mercado), seguido de Xtrackers con 317.270 millones de dólares (10,5 % de cuota de mercado). En conjunto, los tres principales proveedores de entre 133 representan el 63,5% del total de activos del sector de los ETF en Europa, mientras que cada uno de los 130 proveedores restantes tiene una cuota de mercado inferior al 8%.

A finales de septiembre, el sector de los ETFs en Europa contaba con 3413 productos, con 14.341 cotizaciones, de 133 proveedores que cotizan en 29 bolsas de 24 países.

Foto cedidaMichael Trihy, CFA, como Head of Portfolio Management de Wellington Management

Wellington Management busca ampliar sus capacidades de inversión privada en el mercado de los fondos evergreen, para lo cual ha fichado a Michael Trihy como Head of Portfolio Management, Venture Growth Evergreen, Private Investments. Desde este cargo, dirigirá la expansión de las capacidades de inversión privada permanente de Wellington para clientes de patrimonio privado y gestionará la construcción de carteras y la asignación de capital en inversiones directas, venture, secundarios y en fondos seleccionados.

Trihy se une a Wellington tras 15 años de experiencia en private equity y gestión de activos. Recientemente, ha sido director y gestor de carteras en Bow River Capital, donde contribuyó a ampliar su plataforma de mercados privados evergreen, al tiempo que supervisaba la gestión del fondo en coinversiones, secundarios e inversiones en fondos primarios. Anteriormente, trabajó como gestor de carteras en Partners Group, donde supervisaba la construcción de carteras y la asignación de activos para productos evergreen y cuentas separadas personalizadas. También ha trabajado en Red Rocks Capital y FirstBank.

“Michael aporta una sólida trayectoria en la gestión de carteras y un profundo conocimiento de los canales de patrimonio privado, lo que lo convierte en una valiosa incorporación a nuestro equipo de inversiones privadas. A medida que crece la demanda de acceso a los mercados privados y surgen fondos perpetuos como alternativas flexibles a las estructuras tradicionales, su experiencia será fundamental para ampliar nuestras capacidades de inversión y ofrecer soluciones innovadoras a nuestros clientes”, ha destacado Michelle L. Hunter, directora de Inversiones Privadas de Wellington Management.

Por sup arte, Michael Trihy, director de gestión de carteras, Venture Growth Evergreen, Private Investments, Wellington Management, ha declarado: “Los inversores privados siguen sin asignar una parte significativa de sus activos a los mercados privados, especialmente en segmentos como el venture capital y el growth equity. Estoy muy ilusionado por incorporarme a Wellington para contribuir a su misión de ofrecer soluciones de inversión diferenciadas a los clientes. Me atrajo no solo la plataforma de inversión privada de Wellington, sino también la profunda experiencia de la empresa en los mercados públicos y privados, su red global y su capacidad de investigación, un entorno ideal para la colaboración y la innovación”.

La plataforma de inversión privada de Wellington Management gestiona más de 9.700 millones de dólares en activos bajo gestión e invierte en todo el mundo en venture capital, crédito privado, real estate privado y en múltiples fases, habiendo realizado 302 inversiones en nueve áreas sectoriales específicas.

LinkedInJuan Carlos Tassara, socio fundador de Core Capital.

Miami ofrece “oportunidades significativas en el segmento de condominios para la venta” a inversores latinoamericanos que buscan preservación de capital y rentas en dólares, y no pesa sobre la ciudad una amenaza de burbuja inmobiliaria, tal como señalan algunos informes, sino que los precios suben porque “la oferta no logra satisfacer la demanda estructural de vivienda”, le dijo en una entrevista a Funds Society Juan Carlos Tassara, oriundo de Perú y socio fundador de Core Capital, sociedad administradora de fondos de inversión inmobiliaria.

El capital peruano continúa consolidando su presencia en el mercado real estate de Estados Unidos, sobre todo en el Sur de Florida, impulsado por la búsqueda de estabilidad y diversificación en medio de la incertidumbre política que sacude al país andino. Tassara aseguró que más del 60% del capital de Perú gestionado por su fondo ya está invertido en Estados Unidos y que la proporción “sigue aumentando año tras año”.

Desde 2005, el ejecutivo es también socio fundador y director de Grupo Edifica, empresa de desarrollos de vivienda en Perú que se expandió luego a Estados Unidos. A nivel internacional, es socio de North Development, compañía dedicada al desarrollo de proyectos inmobiliarios en Miami.

Esta última firma anunció a mediados de septiembre de 2025 que se aseguró un financiamiento combinado de 220 millones de dólares en C-PACE (Commercial Property Clean Assessed Energy) y un préstamo hipotecario para la construcción del proyecto Domus Brickell Center. Core Capital aportó 40 millones de dólares adicionales.

Este financiamiento constituye el mayor préstamo de construcción C-PACE desde cero en el sur de Florida hasta la fecha, y permitirá al equipo implementar características energéticamente eficientes y resilientes que establecerán un nuevo estándar para el desarrollo residencial de lujo en Brickell, según un comunicado de la empresa.

En la entrevista, Tassara desglosó que Core Capital administra distintos fondos con expectativas de rentabilidad variables según el perfil y la región del proyecto. Por ejemplo, el Fondo Edifica Global (FEG) invierte en proyectos inmobiliarios en Miami (Brickell) y apunta a rendimientos anualizados entre 13% y 17% en dólares (netos de comisiones) para inversionistas Clase E.

Core Capital mantiene un fuerte enfoque en deuda privada inmobiliaria, aunque también gestiona fondos diversificados que combinan deuda, private equity y otras clases de activos. Su modelo busca generar rendimientos atractivos mediante préstamos estructurados a desarrollos inmobiliarios respaldados por la experiencia del grupo.

Crisis política permanente e inversiones offshore

“Nuestra base de inversionistas entiende que, en un entorno de incertidumbre, diversificar en dólares y en mercados sólidos es una decisión estratégica, no coyuntural”, explicó el ejecutivo.

Tras la destitución del presidente de Perú Pedro Castillo a fines de 2022, el país inició una crisis política que algunos analistas consideran hoy “permanente”. Esta situación derivó en una salida de capitales superior a los 22.000 millones de dólares entre 2021 y 2024, equivalente al 9% de su PIB. “Una parte importante de esos fondos migró hacia Estados Unidos -continuó Tassara-, donde los inversionistas encontraron seguridad jurídica, estabilidad macroeconómica y oportunidades competitivas en el sector inmobiliario”.

“A través de Core Capital hemos canalizado directamente esta tendencia: más de 1.000 inversionistas peruanos participan en nuestros fondos, y más del 60% del capital peruano que gestionamos está invertido en proyectos estadounidenses, principalmente en el sur de Florida. Este interés se profundiza año tras año, con inversionistas que buscan preservar su capital y generar ingresos en dólares”, describió.

A juzgar por Tassara, el apetito del inversor peruano en activos offshore se mantiene en expansión y Estados Unidos sigue siendo el principal destino. “Aunque algunos consideran alternativas en Europa o Centroamérica, la mayoría continúa viendo a Estados Unidos como un ‘puerto seguro’ frente a la volatilidad regional gracias a su combinación de seguridad, liquidez y accesibilidad”, indicó.

Miami, epicentro de oportunidades

Florida, y en particular Miami, sigue siendo el eje principal de inversión para North Development y Core Capital. Actualmente, la firma tiene dos nuevos proyectos en desarrollo y evalúa oportunidades residenciales orientadas tanto al alquiler a corto como a largo plazo.

Lejos de temer una sobreoferta, Tassara sostiene que el mercado continúa sólido: Florida recibe anualmente más de 250.000 nuevos residentes, además de un crecimiento poblacional natural de 120.000 personas, mientras los desarrollos tardan entre 4 y 5 años en completarse, lo que dificulta que los desarrolladores mantengan el ritmo del crecimiento poblacional. En su opinión, esta dinámica mantiene la demanda estructural insatisfecha y sostiene los precios al alza.

Tassara identifica oportunidades especialmente en el segmento de condominios orientados a inversionistas latinoamericanos que buscan preservación de capital y rentas en dólares. El ejecutivo hace frente a esta demanda mediante la integración vertical de sus tres unidades clave: North Development: desarrollo y ejecución de proyectos; Core Capital: estructuración y fondeo; y North Management: gestión operativa y hotelera.

Foto cedidaPhilippe Lopategui, director ejecutivo de Lumyna

MidOcean Credit Partners, una gestora de crédito estadounidense con casi dos décadas de experiencia, y Lumyna Investments, parte de Generali Investments, han anunciado el lanzamiento del fondo Lumyna – MidOcean Absolute Return Credit UCITS Fund, una estrategia de alto rendimiento a cortoplazo y de gestiónactiva. Esta estrategia está diseñada para proporcionar una revalorización del capital a lo largo de los ciclos del mercado.

El fondo UCITS, con sede en Luxemburgo, combina la experiencia de MidOcean en investigacióncrediticia con las capacidades líderes de Lumyna en estructuración y distribución de fondos alternativos. La estrategia tiene como objetivo obtener rentabilidades ajustadas al riesgo atractivos, centrándose en bonos de alto rendimiento a corto plazo, complementados con oportunidades de valor relativo y coberturas tácticas. Con una duración neta típica de 0 a 1,5 años y negociación diaria, el Fondo ofrece a los inversores una solución diferenciada que captura ingresos al tiempo que reduce la dependencia de las exposiciones beta tradicionales.

«Creemos que el segmento de corta duración del mercado de alto rendimiento representa una de las áreas más atractivas de la inversión crediticia en la actualidad, ya que ofrece una combinación poco habitual de rendimientos atractivos y características defensivas que equilibran el riesgo y la rentabilidad. Nuestro enfoque busca aprovechar las ineficiencias persistentes en este ámbito, equilibrando la selección de bonos de alta convicción con operaciones de valor relativo y una gestión activa del riesgo. El resultado es una estrategia que tiene como objetivo ofrecer rentabilidades robustas y estables en cualquier coyuntura dentro de las carteras institucionales», afirma Ryan Dean, director general y codirector de crédito líquido de MidOcean.

Por su parte, Philippe Lopategui, director ejecutivo de Lumyna, añadió: «Esta asociación con MidOcean refleja nuestro compromiso de ampliar la plataforma UCITS de Lumyna con nuevas estrategias atractivas. MARC ofrece a los inversores una estrategia crediticia de alta convicción diseñada para los mercados actuales, más volátiles y fragmentados, que combina liquidez diaria, gestión disciplinada del riesgo y la dilatada experiencia de MidOcean».

Paul Holmes, director de distribución de Lumyna, comentó: «Los inversores buscan cada vez más soluciones que puedan generar ingresos sin depender excesivamente de la duración o del beta general del mercado. El fondo Lumyna – MidOcean Absolute Return Credit UCITS Fund responde a esta demanda ofreciendo una estrategia centrada y de calidad institucional que puede servir para diversificar la cartera».

Foto cedidaBruno Patain, jefe de España y Portugal en Eurizon.

La inversión pasiva, especialmente a través de ETFs y fondos indexados, ha transformado la forma en que los inversores acceden a los mercados financieros en la última década. Según Bruno Patain, jefe de España y Portugal en Eurizon, el volumen global gestionado en estos instrumentos ha consolidado su papel como herramientas clave para construir carteras diversificadas, líquidas y eficientes en costes.

Su capacidad para replicar índices con transparencia y precisión ha convertido a los ETFs y fondos indexados en pilares tanto para inversores institucionales como minoristas, representando, según dice Patain, la columna vertebral de la asignación de activos moderna.

No obstante, a medida que los mercados evolucionan, también lo hacen las necesidades de los inversores. En un entorno marcado por inflación, divergencia de políticas monetarias, tensiones geopolíticas y creciente concentración de los índices, cada vez más gestores buscan complementar posiciones pasivas con decisiones activas, sin renunciar a las ventajas fundamentales de la indexación. Para Patain, no se trata de elegir entre gestión pasiva o activa, sino de capturar los beneficios de ambos enfoques cuando se aplican de manera conjunta.

Eficiencia versus interpretación

Un ETF o fondo indexado replica un índice con precisión, pero no interpreta las condiciones económicas ni discrimina entre compañías según sus fundamentales. Según Patain, “los ETFs y fondos indexados son esenciales por su eficiencia y transparencia. Pero en determinadas fases, contar con capacidad de análisis e interpretación ayuda a detectar riesgos o matices que el índice aún no refleja. Ahí es donde la visión activa añade una capa extra”.

Concentración de los índices y necesidad de reequilibrio

Hoy, un pequeño grupo de compañías domina los principales índices globales. Según Bloomberg, en junio de 2025, las siete mayores empresas del S&P 500 representaban más del 34% del índice. Patain afirma que esta concentración, aunque impulsora de rentabilidad, amplifica el riesgo de exposición simultánea, por lo que muchos inversores aplican ajustes activos sobre un núcleo pasivo para diversificar más allá de las mega-caps y reducir correlaciones excesivas.

Pasividad no significa inacción

La inversión pasiva no responde de inmediato a shocks económicos o geopolíticos. Según el responsable de la gestora, muchas estrategias combinan un núcleo indexado con coberturas activas y flexibles, como rotaciones geográficas, cambios en la duración o sesgos defensivos, manteniendo la resiliencia de la cartera sin alterar su estructura central.

El coste importa, pero no lo es todo

Según un estudio de Morningstar citado por Eurizon AM, los fondos pasivos captaron más de 1,1 billones de dólares en entradas netas en los últimos dos años, mientras que los fondos activos registraron salidas cercanas a 1,4 billones. El 20% más barato de los fondos pasivos absorbió el 90% de todos los flujos. Sin embargo, según dice Eurizon AM, el coste es solo una parte de la ecuación; la eficacia de una estrategia también depende del perfil del inversor, su horizonte temporal y la necesidad de flexibilidad, combinando núcleos indexados con soluciones activas selectivas.

No todos los objetivos encajan en un índice amplio

Los índices reflejan el mercado, pero no siempre se alinean con los objetivos individuales de los inversores. Según Patain, quienes buscan rentas, aplican filtros ASG o se centran en temáticas específicas requieren soluciones más a medida. El auge de ETFs activos, fondos indexados con filtros ASG y estrategias híbridas refleja el interés por enfoques que combinan eficiencia de costes con objetivos personales.

En conclusión, Patain defiende que los ETFs y fondos indexados siguen siendo pilares fundamentales de la construcción de carteras modernas. Sin embargo, el entorno fragmentado actual impulsa a los inversores a complementar la disciplina pasiva con visión activa, añadiendo agilidad, control y contexto. La tendencia apunta a un modelo complementario, donde eficiencia e interpretación no se excluyen, sino que funcionan mejor juntas.

Antes de que una recesión aparezca en los informes económicos se manifiesta en las decisiones de consumo diarias. Se cancelan con más frecuencia las citas en la peluquería, los almuerzos preparados en casa sustituyen a los pedidos en restaurantes, los deseos de bolsos de diseño se reemplazan por un pintalabios de 30 dólares. La teoría del índice del pintalabios, acuñada por Leonard Lauder, presidente de Estée Lauder, durante la crisis financiera de 2008, sugiere que en tiempos difíciles los consumidores recurren a pequeños lujos asequibles, como los cosméticos, para obtener consuelo emocional sin un gran compromiso económico.

Las pruebas históricas sobre las ventas de cosméticos parecían validar este patrón, desde la Gran Depresión hasta recesiones más recientes. Sin embargo, los últimos resultados empresariales sugieren que este indicador, antes fiable, podría haber dejado de funcionar. ¿Por qué pintalabios? Durante las recesiones económicas, los economistas analizan los patrones de gasto de los consumidores en busca de indicadores tempranos. Entre estas señales, la industria de la belleza ofrece un indicador curioso que podría anticipar la dirección de la economía en el próximo año. Este cambio en el comportamiento del consumidor también se ha observado más allá de la cosmética.

Tras la crisis financiera de 2008, el llamado “recession hair” se convirtió en un indicador reconocido, ya que los clientes posponían los cortes y peinados habituales para ahorrar dinero. Un patrón comparable está surgiendo hoy en día, con peluqueros de todo Estados Unidos señalando un aumento en la demanda de estilos de bajo mantenimiento,

La teoría del índice del pintalabios, acuñada por Leonard Lauder, presidente de Estée Lauder, durante la crisis financiera de 2008, sugiere que en tiempos difíciles los consumidores recurren a pequeños lujos asequibles

como las mechas conocidas como “recession blonde”, que reducen la frecuencia y el coste de las visitas al salón. Aunque los economistas todavía debaten la validez de la teoría, JP Morgan Wealth Management sostiene que la idea de Lauder tiene algo de cierto: con la inflación haciendo que los grandes gastos, como viviendas y coches, sean más difíciles de afrontar, muchos consumidores recurren a pequeños artículos de lujo, como un volumen de labios Dior de 30 dólares, para satisfacer su impulso consumista. JP Morgan también señala que, durante periodos de inflación, los aumentos de precio en los lujos de bajo coste resultan más aceptables que los de productos de mayor valor. La idea detrás del índice del pintalabios surgió justo cuando la economía estadounidense se encaminaba hacia una recesión.

Google Trends mostró que las búsquedas de “pintalabios” alcanzaron su punto máximo en septiembre de 2008. Tendencias similares se han observado en varias crisis económicas. A principios de los años 20 y durante la Gran Depresión, los minoristas de productos de belleza experimentaron incrementos inesperados en sus ventas. El periodo posterior a la pandemia introdujo una dinámica diferente, pero el concepto subyacente permaneció. Forbes informó que las ventas de productos labiales cayeron un 15 % en 2020, un desvío de lo que el índice del pintalabios habría predicho. Los analistas atribuyeron esta caída a un efecto de sustitución, ya que los consumidores priorizaron los productos de cuidado de la piel frente a los cosméticos tradicionales.

El sector de la belleza en general experimentó una expansión notable durante este periodo. El cuidado de la piel registró un crecimiento sin precedentes, y el capital de inversión fluyó con fuerza hacia las empresas de belleza. En 2021, las inversiones en compañías de belleza alcanzaron los 1.500 millones de dólares, 600 millones más que en 2019. Las empresas rara vez divulgan datos detallados de ventas trimestrales de pintalabios. Sin embargo, los datos recientes sugieren que los productos de belleza podrían haber dejado de ser el indicador económico que una vez fueron. El primer trimestre de 2025 presentó una serie de resultados contundentes en toda la industria de la belleza. Coty experimentó una caída de ventas del 6 %, Estée Lauder, hogar de Clinique y MAC, registró un descenso del 10 % en ventas netas, y L’Oréal logró solo un modesto crecimiento del 3,5 %, un retroceso frente a sus habituales ganancias de dos dígitos. La división de perfumes y cosmética de LVMH se mantuvo estable, y su filial Sephora no logró crecer.

En todos los casos, las empresas anunciaron despidos y redujeron sus previsiones. Los directivos atribuyeron la desaceleración a la reducción de inventarios por parte de los minoristas, la incertidumbre económica y posibles impactos arancelarios durante las llamadas de resultados.

La evolución del mercado de la belleza

El mercado de la belleza se puede dividir en cuatro segmentos principales: cuidado de la piel, cuidado del cabello, cosmética y fragancias. Se estima que el mercado mundial de belleza y cuidado personal generará 677.000 millones de dólares en ingresos en 2025. El cuidado de la piel domina con un 42 % de la cuota de mercado, superando la combinación de cuidado del cabello (22 %) y maquillaje (17 %).

Pero para recargas y compras habituales, los consumidores suelen recurrir a los mercados en línea, atraídos por descuentos agresivos y envíos rápidos. Estas estrategias pueden impulsar las ventas, pero pueden dañar la imagen de la marca y reducir los márgenes tanto para las marcas como para los minoristas. En lugar de competir únicamente en velocidad de entrega o precios promocionales, los directivos del sector de la belleza deberían priorizar la creación de experiencias de compra que aborden de manera genuina las necesidades y preferencias de sus clientes.

Las soluciones tecnológicas avanzadas, incluidos asistentes de compra personales impulsados por IA, ofrecen oportunidades para mejorar la experiencia digital. La belleza es una categoría profundamente emocional, especialmente para marcas que tratan preocupaciones específicas como el acné o la caída del cabello, o aquellas con una identidad visual clara y formulaciones distintivas.

Las excepciones

En medio de este malestar generalizado en la industria, algunos segmentos y empresas están desafiando la tendencia general. La belleza coreana representa uno de los segmentos de mayor crecimiento de la industria, con un mercado global de K-beauty que se espera crezca a una tasa compuesta anual (CAGR) del 11,3 % entre 2025 y 2033, alcanzando los 38.290 millones de dólares en 2033 desde los 16.260 millones de dólares en 2025. Este éxito se refleja especialmente en Estados Unidos, donde Corea del Sur se convirtió en el principal exportador de cosméticos en 2024, superando a Francia.

Este triunfo se debe en gran medida al énfasis de las marcas coreanas en ingredientes naturales, rutinas de múltiples pasos y formulaciones innovadoras que han captado la imaginación de los consumidores a nivel mundial, especialmente entre los públicos jóvenes que buscan alternativas efectivas y asequibles a los productos de belleza occidentales tradicionales. Los propios consumidores coreanos son muy conocedores y exigentes, demandando productos de alta calidad a precios bajos. Una característica distintiva del segmento es su packaging llamativo y divertido, que a menudo incluye colores vibrantes, personajes animales y un tono menos científico. Este elemento de “skin-tertainment”, como lo denominan los investigadores de mercado de Mintel, aporta un sentido de diversión y novedad que atrae a las audiencias de la Generación Z y los millennials.

Algunos segmentos y empresas están desafiando la tendencia general. La belleza coreana representa uno de los segmentos de mayor crecimiento de la industria

Los principales actores están viendo resultados sólidos gracias a este impulso global. Amorepacific, propietario de marcas como Laneige, Aestura y Sulwhasoo, se expandió agresivamente por América del Norte y Europa. En el primer trimestre de 2025, el grupo reportó un aumento del 15,7 % en ingresos y un salto del 55,2 % en beneficio operativo interanual, impulsado en gran medida por un aumento del 40 % en ventas en el extranjero. Las acciones de la compañía han registrado un rendimiento del 31 % en lo que va de año. Otro referente destacado en el sector de la belleza es e.l.f. Beauty, que causó sensación en mayo con la adquisición histórica de 1.000 millones de dólares de la marca de cuidado de la piel Rhode de Hailey Bieber.

Rhode, lanzada en 2022, ya había alcanzado 212 millones de dólares en ventas netas el año pasado y fue la marca de cuidado de la piel con mayor valor en medios ganados en 2024, con un crecimiento interanual del 367 %. e.l.f. había enfrentado dificultades a principios de año, con caídas en el precio de sus acciones y en los volúmenes de negociación debido a resultados más débiles y previsiones reducidas. La situación cambió rápidamente: tras la operación con Rhode y un sólido informe del cuarto trimestre, las acciones se dispararon un 24 % en un día y subieron casi un 70 % en el mes.

La adquisición de Rhode ejemplifica cómo apostar por las marcas correctas, con historias auténticas, innovación genuina y propuestas de valor claras, puede todavía capturar una participación de mercado significativa incluso en condiciones difíciles.

La autenticidad e innovación están superando a las condiciones económicas

El mercado de la belleza actual revela una verdad sencilla: autenticidad más innovación más atractivo dirigido equivale a crecimiento, independientemente de las condiciones económicas generales. El ascenso meteórico de la K-beauty y el rápido crecimiento de Rhode demuestran que, en un mercado sobresaturado, las marcas que triunfarán serán aquellas que ofrezcan propuestas de valor claras, en lugar de limitarse a ser alternativas asequibles.

Tribuna de Charles-Henry Monchau, Chief Investment Officer de Syz Bank.

Estamos viviendo una “nueva dinámica” macroeconómica y geopolítica, con unos niveles de volatilidad no vistos desde la IIGM debido a las decisiones “impredecibles” del presidente Donald Trump, según describió Ralph Elder, director general de BNY Investments para Iberia & América Latina. La compañía, que se precia de tener en palabras de Elder “una visión privilegiada” en términos de flujos, dado que el experto apuntó a que 1 de cada 5 dólares invertidos a nivel mundial pasa de alguna manera por BNY, celebró recientemente en sus oficinas de Madrid un foro de inversión en el que participaron varios de sus especialistas en macroeconomía, renta fija y renta variable para dibujar el escenario con el que están trabajando en la firma de cara a los próximos meses. De ellos, Sebastian Vismara, director de Análisis Económico en el BNY Institute, abordó el entorno macroeconómico desde tres ángulos: crecimiento, inflación y políticamonetaria.

El rompecabezas del crecimiento

El análisis de Vismara se enfocó en primer lugar en la trayectoria del crecimiento, que calificó como “un puzzle”. Empezando por EE.UU., explicó que la economía se ha visto sometida a un “shock masivo” provocado por los aranceles, aunque explicó que el impacto de los mismos aún no ha sido totalmente recogido, por lo que podríamos esperar más por ver. Además, explicó que la economía norteamericana todavía presentaba cierta inercia positiva del buen momento vivido en 2024 que también estaba influyendo sobre los datos macro.

De aquí en adelante, para el experto resulta clave vigilar la evolución de varios indicadores para obtener una idea más precisa de hacia dónde se dirige EE.UU.: primero, en términos de capex: “Hay mucha inversión en IA que está ayudando a la economía a mantener el ritmo”, indicó.

El segundo dato a tener en cuenta es el de las nóminas: en un entorno de recesión, recuerda el experto, deberíamos ver una reducción de las nóminas, un incremento del desempleo y una caída de los beneficios. En cambio, si bien constata un crecimiento negativo de las nóminas, “debido a la cautela que han tenido las compañías, no solo no están despidiendo, sino que sus beneficios están mejorando”.

De cara a 2026, el experto anticipa más bajadas de los tipos de interés y estímulos fiscales, cuya combinación podría tener un impacto positivo sobre el crecimiento del PIB estadounidense “aunque el corto plazo seguirá siendo desafiante por la incertidumbre”.

Más altibajos en la inflación

En lo referente a la evolución de los precios, el punto de vista de Vismara es que las economías llevan sufriendo una serie de secuencias de shocks inflacionarios muy seguidos desde el Covid, y que esta tendencia de “cambios de humor” se mantendrá en el futuro, con el 2% como referencia de dónde la inflación debería tocar suelo.

Dicho esto, el experto se fija en el componente de servicios dentro de la inflación subyacente, por considerar que supone “el mejor predictor de las tendencias inflacionarias a largo plazo”. Lo que constata es que este componente sigue manteniéndose de forma consistente por encima del 2% en EE.UU., ReinoUnido y la UniónEuropea, y que además “no apunta a la baja de forma convincente”, por lo que anticipa “más sorpresas negativas de la inflación” de aquí en adelante, particularmente en EE.UU. A la larga, el experto anticipa que eventualmente convergerán la oferta (medida por el Supply Shock Index) y los precios (medidos por el Inflation Surprise Index).

Otra de las tendencias inflacionarias donde Vismara constata cambios desde la pandemia es en la fijación de precios, dado que observa que ahora las compañías han optado por modificar sus precios al alza “con más frecuencia” y que, de hecho, en EE.UU. incluso las compañías cuyos negocios no se ven afectados por los aranceles están aprovechando este entorno para elevar sus precios al consumo igualmente.

Divergencia monetaria

¿Cómo pueden actuar los bancos centrales en este entorno desafiante? En primer lugar, el director de Análisis Económico explica que hasta ahora la Fed “no ha estado haciendo nada, que es lo lógico durante un shock de oferta”. Además, constata que se han corregido las expectativas del consenso, que previamente anticipaban recortes hasta por debajo del nivel del 3% en los tipos de interés. “Es demasiada relajación”, según Vismara, que explica que los rendimientos de los bonos estadounidenses se encuentran “muy por debajo de sus fundamentales”, lo que implicará en su opinión “riesgos al alza”.

Al otro lado del charco, el experto considera que el BCE “no está lejos de su fair value”, mientras que en Reino Unido las tires están por debajo de la media histórica.

En conjunto, y por todo lo ya expuesto, el experto estima que “las partes cíclicas de la economía mundial deberían tener mejor aspecto en 2026”, un año en el que cree que la inflación seguirá siendo resistente y que podría producirse una reaceleración del crecimiento.

¿Cómo se traduce este entorno para la renta fija? El pronóstico de Vismara es positivo: “Finalmente, el cupón está de vuelta”, resume. El experto anticipa que el rendimiento de los treasuries “no están lejos” de la tasa de crecimiento del PIB del país, por lo que predice que se mantendrán tipos reales positivos y que estos serán elevados, un factor positivo para los inversores en renta fija. Al mismo tiempo, espera más volatilidad procedente de la inflación y del lado fiscal, por lo que “los tipos mantendrán un comportamiento diferente al de los últimos ciclos”. En definitiva, concluye Vismara, “este es un buen entorno para los gestores activos”.

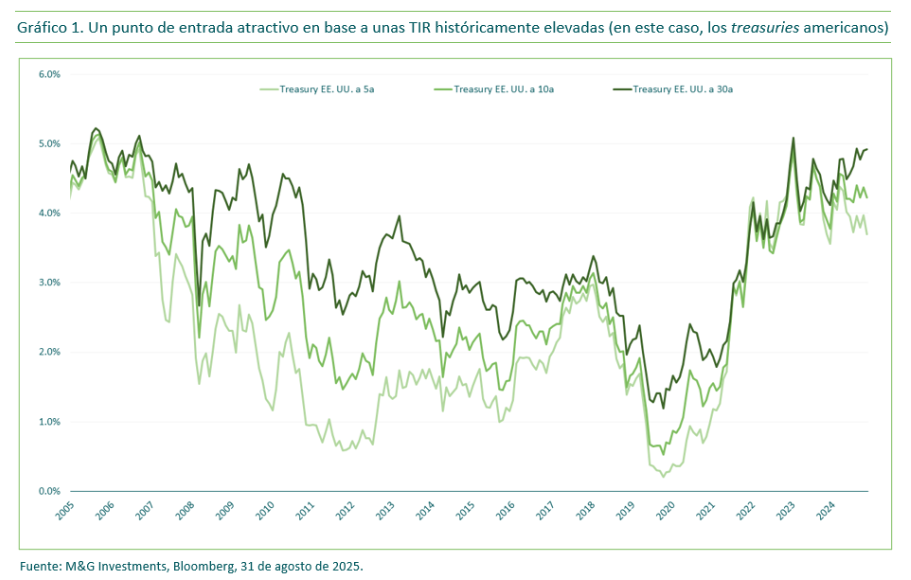

En un entorno de tipos de interés y rentabilidades al vencimiento (TIR) elevados, es natural que los inversores teman sufrir pérdidas en sus posiciones en renta fija. Sin embargo, nosotros no vemos esta situación como motivo de preocupación, sino como una oportunidad única para reconectar con la inversión en deuda. A este respecto, destacamos tres motivos por los que los inversores deberían profesar optimismo en torno a los bonos en adelante.

Un punto de entrada atractivo para los inversores en renta fija

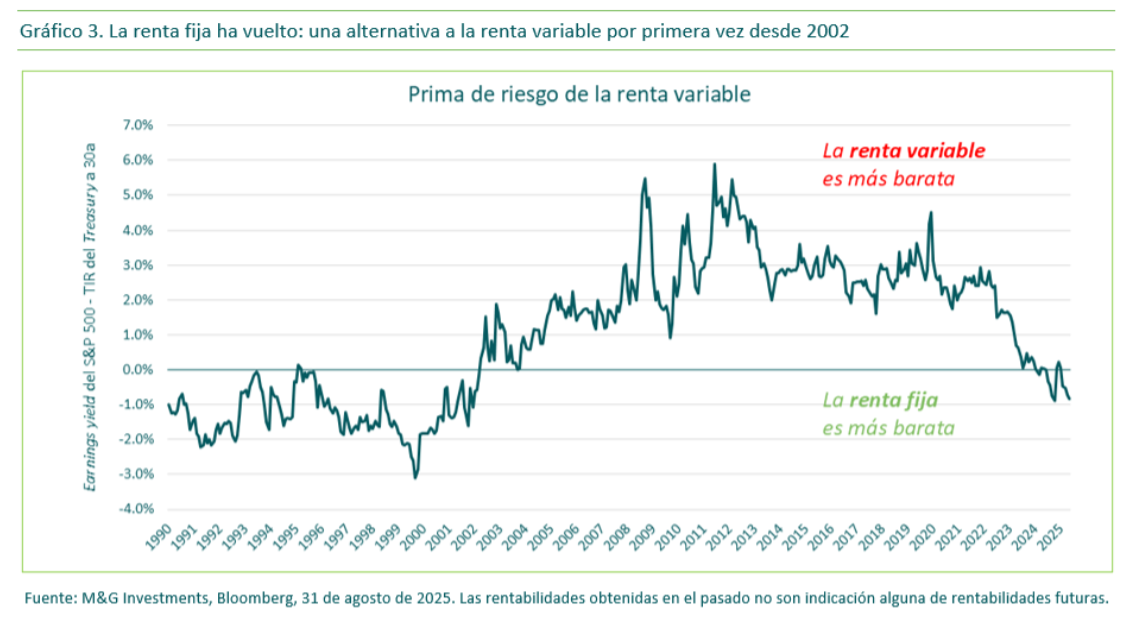

Actualmente, las TIR de la deuda soberana se hallan en su mayor nivel en una década, y en nuestra opinión presentan un punto de entrada atractivo para aprovechar estas condiciones favorables y asegurarse sus ventajas a largo plazo (gráfico 1). Aunque las cotizaciones de los bonos pueden fluctuar de manera impredecible en el corto plazo, su panorama a largo viene determinado principalmente por su TIR, y una TIR más alta suele traducirse en mayores rentabilidades de inversión a lo largo del tiempo. A diferencia de las acciones, cuyos precios pueden acusar de manera significativa el sentimiento bursátil incluso durante periodos prolongados, el mercado de renta fija está gobernado en su mayor parte por principios matemáticos: la rentabilidad de un bono tiende a converger hacia su TIR inicial, lo cual creemos que aporta cierto grado de predictibilidad y una previsión más clara y fiable de su rentabilidad futura.

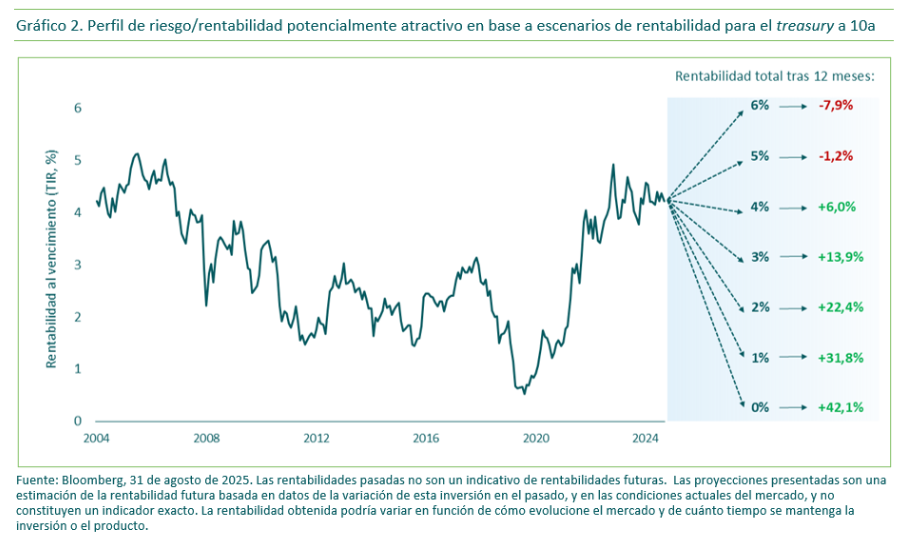

Un perfil de riesgo/rentabilidad atractivo

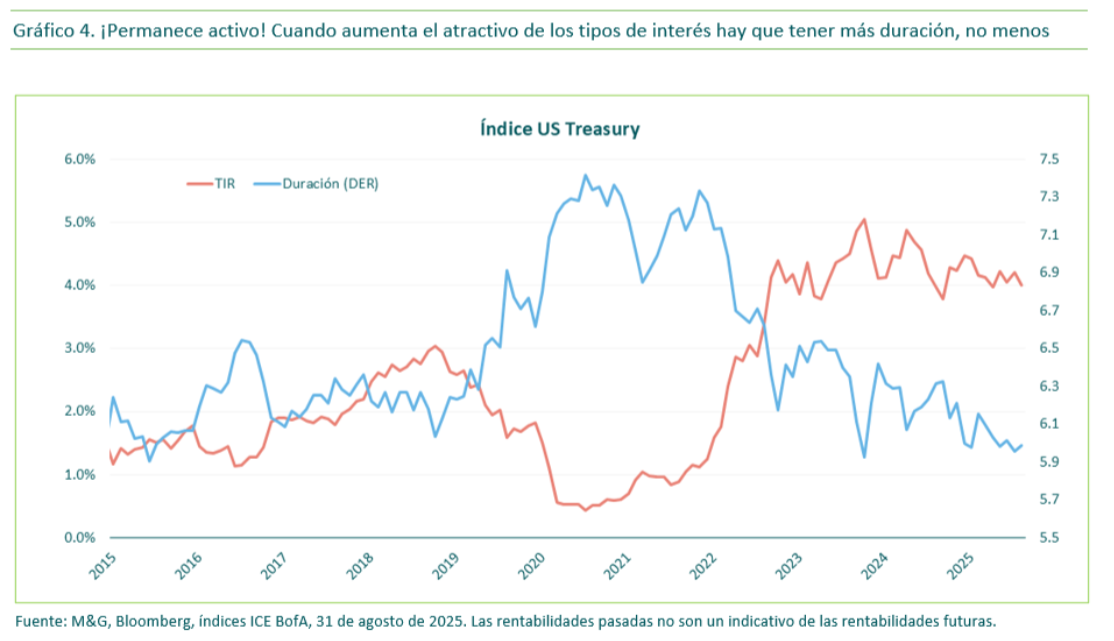

Además de ser elevadas en términos históricos, las TIR actuales presentan un perfil de riesgo/rentabilidad potencialmente sólido en base a nuestro análisis (gráfico 2). Hemos superado el auge postpandemia, dominado por liquidez abundante, inflación creciente y subidas subsiguientes de los tipos de interés por parte de los bancos centrales. Hoy en día, las presiones inflacionarias han disminuido de manera significativa, el crecimiento económico se está frenando, y los indicadores sugieren nuevas presiones a la baja. Este entorno de fin de ciclo limita de manera inherente hasta qué punto puede seguir subiendo el precio del dinero, limitando con ello el riesgo de caídas para los inversores en deuda.

Por otra parte, el potencial de alzas para aquellos inversores dispuestos a mantener una exposición significativa a la renta fija podría ser sustancial, sobre todo si se materializa una recesión (aunque este no es nuestro escenario básico). A diferencia de ciclos previos, los gobiernos están muy endeudados, lo cual restringe su capacidad para estimular la economía mediante medidas fiscales. Esta situación se traduce en una mayor dependencia de la política monetaria, con lo que los tipos de interés podrían tener que recortarse de manera más agresiva, acercándose quizá al límite cero. Tampoco puede descartarse el escenario en que la economía permanece inalterada y los tipos se mantienen estables, pero en tal situación, el inversor recibe una buena remuneración a cambio de mantenerse en compás de espera.

Deuda: ¿una alternativa más barata a las acciones?

Tras años de TIR extremadamente bajas, que empujaron a los inversores hacia la renta variable y fomentaron la idea de que no había alternativa alguna, nos encontramos en una situación en la que sí existe otra opción. Los tipos de interés se hallan actualmente en su mayor nivel en una década, y proporcionan a los responsables de asignación de activos una cobertura perceptiblemente atractiva frente a sus posiciones más arriesgadas. Además, en base a nuestro análisis, los bonos parecen más atractivos que las acciones ahora mismo.

El gráfico de la página siguiente muestra las rentabilidades implícitas a largo plazo de la renta variable frente a la renta fija, ilustrando el paso de un entorno en que las acciones parecían ser la única opción a otro en que los bonos parecen atractivos en términos históricos. Nuestros datos muestran que la creencia de que la renta variable siempre genera rentabilidades superiores en el largo plazo es simplemente falsa: ello depende en gran medida del punto de partida del inversor. Por ejemplo, haber invertido en el índice S&P 500 en el 2000 habría requerido mantener esa posición en torno a cinco años para volver a territorio positivo, y más de 15 años para empezar a superar a la renta fija. Según nuestro análisis, este camino hacia la rentabilidad positiva es más largo si cabe en bolsas no estadounidenses. Las valoraciones son cruciales, sobre todo en horizontes a largo plazo, lo cual subraya la importancia de considerar a la renta fija como una opción de inversión viable y potencialmente mejor hoy en día.

Aprovechando la experiencia de nuestro equipo

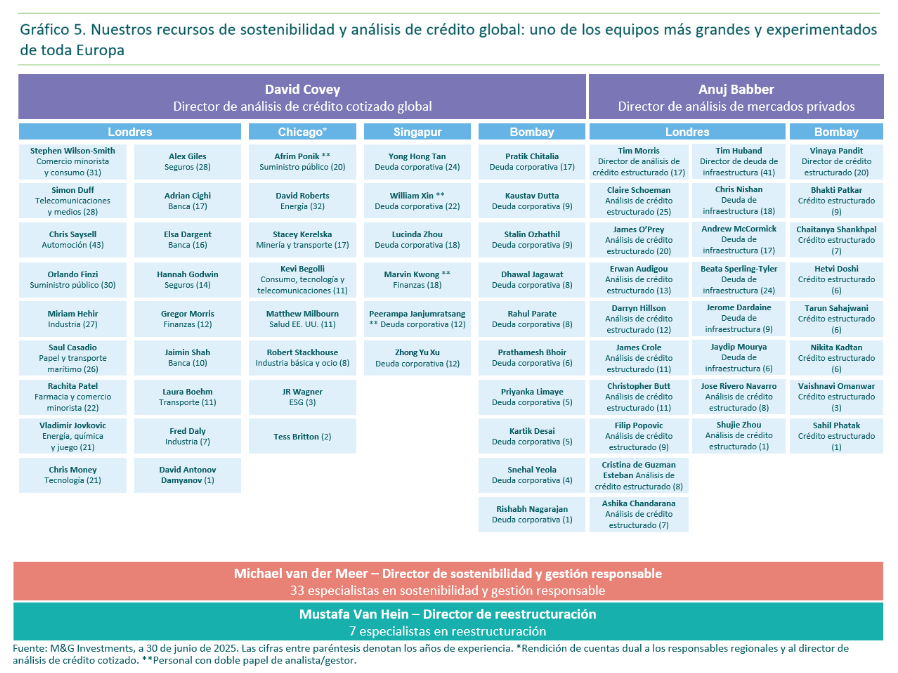

El equipo de analistas de crédito de M&G Investments es la piedra angular de nuestro enfoque de inversión activa en renta fija, aportando valor a través de su profundidad, conocimientos, experiencia y rigor de análisis. Liderado por Dave Covey y Anuj Babber, el equipo se compone de 52 analistas veteranos (con una experiencia media de 21 años) y 32 especialistas en sostenibilidad. Operando como uno de los equipos más grandes y con más experiencia de toda Europa, estos profesionales cubren un amplio espectro de sectores a nivel global, desde comercio minorista y bienes de consumo hasta energía, suministro público y tecnología, aportando perspectivas detalladas en todo el universo de deuda con grado de inversión. Esta cobertura extensa, unida a su capacidad para generar análisis en tiempo real sobre más de 2200 emisores corporativos y de titulizaciones de activos (ABS), equipa al fondo con un marco sólido para identificar oportunidades y mitigar riesgos, incluso en condiciones de mercado volátiles. Emitiendo las calificaciones internas de M&G y aprovechando su doble línea jerárquica a los directores regionales y al director de análisis de crédito cotizado, el equipo aporta análisis independiente de calidad para mejorar nuestra estrategia de gestión activa, y en última instancia generar niveles superiores de rentabilidad ajustada al riesgo y de generación de alfa para nuestros inversores.

Tribuna de opinión firmada por Carlo Putti, director de inversión en renta fija en M&G Investments

La renta variable global muestra un entorno complejo y crecientemente fragmentado. La volatilidad y la dispersión ofrecen un universo lleno de oportunidades para los gestores activos, impulsadas por cambios estructurales, avances tecnológicos y un reordenamiento económico y geopolítico. En este escenario, pensamos que la autonomía estratégica europea, la innovación tecnológica y las dinámicas regionales diferenciadas están siendo las tres grandes temáticas que están marcando el rumbo de los mercados bursátiles.

Empezando por Europa, la creciente autonomía estratégica sigue siendo un pilar central de la agenda económica. Las compañías líderes en sectores clave, como defensa, energía, tecnología y manufactura, están mostrando un crecimiento sólido con valoraciones aún razonables. La decisión de elevar el gasto en defensa hasta el 5% del PIB en los países miembros de la OTAN está dinamizando el sector aeroespacial y de defensa, creando nuevas oportunidades para inversores a medio y largo plazo. Además, la fortaleza e independencia del sistema financiero europeo será determinante para mantener la resiliencia del mercado frente a shocks externos.

Las empresas de pequeña capitalización comienzan a destacar por su atractivo en diferentes regiones. En EE.UU., estas compañías pueden beneficiarse del impulso a la relocalización industrial (reshoring), mientras que en otras regiones sus valoraciones resultan particularmente atractivas. La esperada bajada de tipos de interés no solo abarataría su financiación, sino que también podría impulsar su rentabilidad y acceso al capital.

En Asia, los mercados chinos se están viendo impulsados por el liderazgo en inteligencia artificial y otros sectores relacionados, junto con las mejoras en el sector inmobiliario. Por otra parte, el dinamismo de la economía india no parece verse afectado por las tensiones arancelarias (las exportaciones netas de bienes a EE. UU. son inferiores al 2% del PIB), mientras que su demografía impulsa el crecimiento.

El sector tecnológico global continúa en evolución, con los robots humanoides y la automatización avanzada captando cada vez más atención, alimentados por los avances en IA. Los fundamentos que respaldan la inversión en inteligencia artificial no solo se mantienen sólidos, sino que podrían estar incluso infravalorados por el mercado.

El software está demostrando su fortaleza, y los temores de que la IA pueda afectar al SaaS probablemente estén exagerados. El software corporativo sigue siendo complejo y muy personalizado, con ingresos recurrentes y márgenes elevados. Aunque aún existen incertidumbres, la IA probablemente tendrá un impacto positivo, al simplificar tareas sencillas.

Tribuna firmada por Michael Heldmann, director de inversiones en renta variable de Allianz Global Investors

Para leer nuestras perspectivas completas para el 4ºtrimestre, pinche aquí.

A medida que crece la presión sobre los inversores institucionales para alinear sus carteras con los objetivos climáticos, está ganando terreno una estrategia que rompe con los enfoques tradicionales: en lugar de excluir sectores altamente emisores, cada vez más capital institucional apuesta por transformarlos desde dentro.

Según un análisis de Nordea Asset Management, esta estrategia activa, centrada en compañías con planes creíbles de transición energética, no solo contribuye a reducir las emisiones globales, sino que también ofrece oportunidades atractivas de rentabilidad a largo plazo. Un ejemplo concreto es la estrategia Global Climate Transition Engagement de Nordea, que evitó 24 toneladas de CO₂ por cada millón de euros invertido en 2023, una cifra que multiplica por doce la reducción del índice MSCI ACWI.

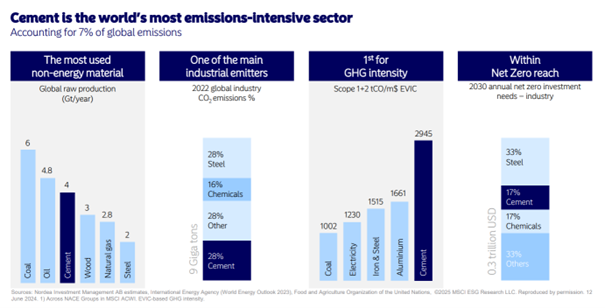

“La exclusión de sectores emisores puede parecer un atajo hacia una cartera más verde, pero no es suficiente para lograr una descarbonización real de la economía. Sectores como el cemento, el acero o los servicios públicos son esenciales y deben ser parte de la solución”, afirma Alexandra Christiansen, gestora de carteras de la estrategia en Nordea.

¿Por qué invertir en sectores con altas emisiones?

La industria pesada y los servicios públicos concentran un alto volumen de emisiones. Solo el cemento representa alrededor del 7 % de las emisiones globales de CO₂. El acero es fundamental para infraestructuras y tecnologías limpias, mientras que los servicios públicos juegan un papel decisivo en la sustitución de combustibles fósiles por energías renovables y en la modernización de las redes eléctricas.

Desinvertir en estos sectores significaría renunciar a la oportunidad de influir en su transición. En cambio, la participación activa permite a los inversores involucrarse con las empresas y aprovechar las nuevas dinámicas regulatorias, tecnológicas y de mercado que están incentivando la descarbonización.

La descarbonización puede aumentar la valoración

El análisis de Nordea destaca que las empresas con estrategias creíbles de reducción de emisiones pueden ver una mejora significativa en su valoración. Por ejemplo, el sector del cemento enfrenta riesgos crecientes si no actúa frente a los costes del carbono, pero también tiene un alto potencial de generación de flujo de caja si adopta tecnologías limpias. Lo mismo ocurre con sectores como la gestión de residuos o los servicios públicos en Estados Unidos, donde la transición energética ya impulsa el crecimiento de beneficios.

“Comprender las palancas de cambio en estos sectores nos permite generar alfa y tener un impacto real en la economía. La sostenibilidad ya no es solo un tema reputacional, es una ventaja competitiva”, señala Christensen.

La propiedad activa puede generar un impacto real

El informe concluye que evitar sectores emisores ya no es una estrategia suficiente ni sostenible. En su lugar, el enfoque de transformación activa permite a los inversores institucionales generar impacto ambiental positivo mientras posicionan sus carteras para el futuro. “La conversación está madurando. Los clientes están dejando atrás los filtros y las exclusiones y buscan un impacto real en el mundo”, concluye Christiansen.