Según Janus Henderson Investors, el 61% de los inversores espera que la IA tenga un impacto positivo a largo plazo en los mercados. Un dato que contrasta con que 9 de cada 10 están preocupado por la inversión en IA. Este muestra que el binomio inversor-IA es el relato de una relación de optimismo y escepticismo al mismo tiempo.

El informe de la gestora señala que la preocupación más habitual es que la IA pueda no cumplir las expectativas (28%), seguida de los sesgos, el uso indebido o la falta de medidas de protección (24%), y el riesgo de que las inversiones en IA puedan estar sobrevaloradas (19%).

Dos tercios de los inversores (67%) están preocupados por una posible burbuja de la IA o una corrección del mercado impulsada por la IA a corto plazo. En un horizonte más amplio, la confianza se vuelve más constructiva: el 46% de los inversores espera que la IA tenga un impacto positivo moderado en la rentabilidad de los mercados durante los próximos cinco años, mientras que un segmento más reducido pero más optimista (15%) prevé un impacto positivo importante. Cabe destacar que esta convicción más firme se da sobre todo entre los más jóvenes: el 31% de los millennials espera rendimientos desmesurados, en comparación con el 14% de la generación X y solo el 8% de los baby boomers y mayores.

«En Janus Henderson, consideramos que la inteligencia artificial es un potente motor de cambio, que hay que abordar con una perspectiva disciplinada y centrada en el cliente. Estamos realizando importantes inversiones para acelerar nuestra transformación hacia la IA en todos nuestros equipos, con el fin de mejorar nuestra forma de trabajar y de ofrecer resultados», afirma Ali Dibadj, CEO de Janus Henderson Investors.

Según Denny Fish, gestor de carteras del equipo de Tecnología e Innovación Global de Janus Henderson Investors, «el escepticismo hacia la IA es comprensible, pero los inversores corren el riesgo de no distinguir entre el ruido de las valoraciones y el cambio estructural a largo plazo. No habrá una tendencia estructural más importante que la IA en toda nuestra vida. Pero los inversores necesitan paciencia y disciplina, porque, aunque la IA generará grandes ganadores con el tempo, también dejará al descubierto a perdedores significativos por el camino. Creemos que esta divergencia creará oportunidades para los gestores activos».

La IA en las prácticas de asesoramiento

Aunque la adopción de la IA está creciendo, existen barreras que limitan su papel a la hora de influir en las decisiones de inversión. Las cinco principales barreras de los inversores para utilizar la IA con fines de inversión son:

La preocupación de que las recomendaciones de la IA puedan estar sesgadas o ser conflictivas (75%)

Preocupaciones sobre la privacidad o la seguridad de los datos (74%)

Preferencia por los métodos tradicionales (por ejemplo, asesores o investigación personal) (73%)

La falta de confianza en las recomendaciones basadas en la IA (72%)

No me siento cómodo juzgando si el asesoramiento de la IA es fiable (70%)

La gran mayoría de los inversores (87%) afirmó que se sentiría «bien» o «neutral» respecto a que su asesor financiero utilizara la IA para crear material educativo que compartir con ellos. Sin embargo, los inversores se sienten menos cómodos con que los asesores utilicen la IA para actividades más personales, ya que el 40% afirma que se molestaría si su asesor utilizara la IA para responder automáticamente a mensajes de texto y correos electrónicos, y un tercio de los encuestados (33%) afirma que se molestaría si su asesor utilizara la IA para recomendaciones de inversión.

«El sector se enfrenta a retos a la hora de utilizar la IA para el asesoramiento, la comunicación con los clientes y las inversiones. Aunque tiene el potencial de ser una herramienta valiosa para las prácticas de asesoramiento, los asesores deberán implementar la IA de forma estratégica y meditada», afirmó Matt Sommer, director del Grupo de Consultoría Especializada de Janus Henderson.

Según su visión, «la conclusión es que la demanda de una toma de decisiones dirigida por personas y de una conexión personal no será desplazada por la inteligencia artificial; de hecho, la IA podría incluso aumentar el valor que los inversores otorgan a esas cualidades».

Los inversores exigen transparencia y responsabilidad si su asesor utiliza la IA: el 85% afirmó que considera que su asesor es el responsable último de los consejos o materiales generados por la IA, y el 79% señaló que se sentiría molesto si su asesor utilizara la IA sin revelarlo. Cabe destacar que solo el 33% de los inversores afirmó que su asesor les había explicado cómo utiliza la IA en su práctica profesional.

Según la nueva edición del estudio ‘Inversiones en el sector asegurador. Tendencias 2026’, que ha publicado ICEA en colaboración con Amundi, en 2025 el sector asegurador español invirtió 343.398 millones de euros, lo que equivale aproximadamente al 20,4% del Producto Interior Buruto. El 85,9% de este volumen (294.810 millones) correspondió al negocio tradicional, mientras que el 14,1% restante estuvo vinculado a productos en los que el riesgo de inversión es asumido por el tomador.

Entre las principales conclusiones del estudio, más del 53% de los activos se invierten en títulos españoles, lo que pone de manifiesto el papel del sector asegurador como inversor institucional y su contribución a la financiación de la economía nacional. El resto de la inversión se dirige mayoritariamente a países del entorno europeo, especialmente a la zona euro. De hecho, cerca del 90% del total invertido por las entidades españolas se concentra en activos emitidos en países de la Unión Económica y Monetaria, lo que limita la exposición a riesgos cambiarios y favorece la coherencia con la denominación en euros de la mayor parte de los pasivos.

Por asignación de activos, el 66,2% de la cartera del sector asegurador español se concentró en renta fija directa, en concreto se invirtieron 227.182 millones de euros, mostrando así la orientación prudente del sector, alineada con sus compromisos a largo plazo y los requisitos regulatorios en materia de solvencia. En concreto, el efectivo y los depósitos representaron el 3,6% del total, mientras que la deuda pública constituyó la principal categoría con un 46,3%, seguida de la deuda corporativa, que alcanzó el 19,9%.

Por su parte, los activos considerados de mayor riesgo presentaron un peso más limitado, aunque significativo, reflejando una estrategia de diversificación que busca mejorar la rentabilidad ajustada al riesgo sin comprometer la estabilidad global del balance. Así, la inversión en renta variable directa supuso el 7,7% del total, con un volumen total invertido que ascendió a 26.501 millones de euros, que se dirigió mayoritariamente hacia el sector financiero y asegurador.

Las instituciones de inversión colectiva (IICs) alcanzaron el 13% del conjunto de la cartera de inversiones del sector con un volumen de 44.754 millones de euros invertidos, configurándose como vía eficiente de gestión y optimización del binomio rentabilidad-riesgo.

Asimismo, la inversión directa en activos inmobiliarios alcanzó los 10.933 millones de euros, lo que representa el 3,2% del total de las inversiones. Este peso limitado responde, en gran medida, a las características propias de este tipo de activo, si bien continúa desempeñando un papel relevante como instrumento de diversificación y generación de rentas estables a largo plazo.

El sector asegurador español, uno de los más conservadores de Europa

Si comparamos esta radiografía del sector asegurador por geografías, el peso de las inversiones aseguradoras en España, en relación con el PIB, se situó por debajo del promedio europeo, evidenciando un menor grado de desarrollo del sector frente a la UE-27. Además, el español se muestra como uno de los más conservadores, con un 74,4% de sus inversiones concentradas en renta fija dentro del negocio tradicional.

Por otra parte, los resultados del estudio muestran que la inflación persistente y los rebrotes inflacionarios como consecuencia de las tensiones geopolíticas se consolidan como las principales preocupaciones del sector, pues considera que podrían erosionar el valor de las carteras. Por todo ello, afronta 2026 con cautela y sigue apostando por mantener estable el riesgo en sus inversiones ante un entorno todavía incierto, con una estrategia predominantemente continuista, combinada con una reasignación selectiva hacia aquellos segmentos que ofrecen un mejor binomio rentabilidad-riesgo en el contexto actual. De este modo, asegura que basará sus decisiones de inversión en el entorno macrofinanciero, con los tipos de interés y la rentabilidad de activos como factores clave.

Riesgos que más preocupan

La encuesta resalta los riesgos macroeconómicos geopolíticos como la mayor preocupación para las entidades aseguradoras; destacando entre ellos la inflación con un 63% de las respuestas, las tensiones geopolíticas (60,9%) e incertidumbre de la política monetaria (43,5%). Se observa también una preocupación significativa por los riesgos de crédito (39,1%); y el deterioro macroeconómico en Europa (32,%) y -en menor medida- Estados Unidos (17,4%).

Asignación de Activos para 2026

Así, respecto a sus previsiones de asignación durante 2026, se observa un claro protagonismo de la deuda pública europea (neto +24,4%) y, en menor medida, la española (neto +13,3%). En crédito, el comportamiento es más heterogéneo. Se aprecia una cierta inclinación hacia el crédito investment grade, especialmente en Europa, mientras que el segmento high yield presenta saldos netos negativos, reflejando una mayor cautela ante el riesgo crediticio. En renta variable, destaca una mayor predisposición a incrementar la exposición a Europa (neto +17,8%), frente a un posicionamiento más moderado en Estados Unidos y mercados emergentes. Además, se observa un cierto interés por estrategias de estilo value frente a growth.

Un elemento especialmente relevante es el fuerte impulso de los activos sostenibles. Los green bonds presentan el mayor saldo neto de toda la muestra (+31,1%). Este resultado es coherente con la importancia creciente de los factores ESG y refleja su progresiva integración en las carteras del sector asegurador. Hasta ahora, integra ampliamente los criterios ESG en su estrategia de inversión, pero estos actúan como factor complementario y no determinante. Solo una de cada cuatro entidades está aplicando principios de inversión vinculados a Net Zero para alcanzar la neutralidad de emisiones en 2050 y contribuir a la lucha contra el cambio climático.

Por otro lado, los activos alternativos muestran un desarrollo desigual. Infraestructuras destaca con un saldo positivo significativo (+17,8%), consolidándose como una clase de activo atractiva por su perfil de rentabilidad estable y a largo plazo. En cambio, otras estrategias alternativas más complejas (como estrategias M&A, event driven, L/S crédito y L/S RV) tienen una penetración muy limitada, lo que evidencia que siguen siendo nichos poco desarrollados dentro del sector.

Mayor uso de Fondos y ETF en 2026, con un enfoque prudente

Asimismo, el análisis de las intenciones de inversión en fondos y ETF para este año refuerza la visión de que el sector asegurador mantiene un enfoque prudente, con la utilización de vehículos de inversión colectiva como herramientas de diversificación y acceso eficiente a varios mercados.

Destaca el mayor dinamismo de fondos de inversión de renta variable, que presentan el saldo neto positivo más elevado (+20,5%), lo que sugiere que las entidades incrementarán su exposición a este activo. Por su parte, los fondos de infraestructuras (+17,8%) y, en menor medida, los de private debt (+8,9%) y private equity (+4,5%), muestran una tendencia positiva, en línea con el interés por los activos alternativos con perfiles de rentabilidad estables y a largo plazo. El uso de fondos en estos segmentos facilita el acceso a mercados menos líquidos o de mayor complejidad operativa. En renta fija, los fondos presentan un comportamiento más moderado (neto +4,4%), reflejando que, aunque siguen siendo un componente importante, el grueso de la exposición a este activo continúa realizándose de forma directa.

En cuanto a los ETF, su utilización sigue siendo moderada dentro del sector asegurador español, si bien los ETFs de renta variable presentan un saldo positivo (6,7%), el elevado porcentaje de entidades que no invierte en estos instrumentos pone de manifiesto que su adopción aún es incipiente.

Activos alternativos

En términos generales, la exposición del sector asegurador todavía es reducida. En 2025, el 37,8% de las entidades se sitúan por debajo del 3% de inversión en alternativos, aunque se aprecian señales de avance progresivo, ya que aumenta el peso de las entidades que prevén situarse en el rango del 5 al 10% (se pasa del 13,3% al 15,6%).

Los principales obstáculos señalados serían la limitada liquidez (58,7%), su elevado consumo de capital (45,7%), así como las exigencias de gobernanza y control de riesgos (32,6%).

Titulizaciones y Solvencia II

En el estudio, preguntadas por titulizaciones, la mayoría de las entidades (58,7%) respondió que no prevé modificar su política de inversión en titulizaciones, sugiriendo que la reducción de los requisitos de capital tras la modificación de Solvencia II, no resulta suficiente para provocar una reorientación significativa de las carteras. Sin embargo, un 15,2% de entidades lo están evaluando, y un 10,9% prevé aumentos moderados.

Externalización

El 58,7% de entidades mantiene un modelo de gestión interno, dominando así la gestión in house asociada a consideraciones de control, gobernanza y alineación con estratégicas propias; mientras que un 41,3% externalizan total o parcialmente la gestión de su cartera. Esta externalización viene motivada principalmente por la búsqueda de capacidades técnicas y conocimiento especializado, más que por ahorro de costes.

Dicha externalización es por tanto selectiva, y se concentra en activos complejos, donde aporta mayor valor añadido; especialmente en renta variable internacional, crédito y activos alternativos.

Inteligencia Artificial

Los resultados sobre la Inteligencia Artificial muestran que su adopción en gestión y análisis de inversiones se encuentra todavía en una fase incipiente, aunque con claro potencial de expansión. Solo un 23,9% utiliza la IA en este ámbito. Pero existe un interés significativo para un 45,7% que considera su incorporación, lo que podría traducirse en una expansión relevante en los próximos años a medida que maduren las capacidades tecnológicas. En cambio, la adopción de la IA se centra a día de hoy en el análisis y extracción de datos, y en la automatización del reporting.

Entre las principales barreras al uso de la IA destacan los riesgos de privacidad y seguridad (44,4%); el riesgo reputacional (42,2%) y la calidad y disponibilidad de los datos (40%).

Berkshire Hathaway HomeServices Spain (BHHS Spain) está impulsando su división de Capital Markets para capturar la ola de inversión internacional en España más importante de los últimos diez años. Según explica, la firma inmobiliaria referente en el segmento residencial de lujo, con el respaldo de la red internacional de Berkshire Hathaway, está desplegando a nivel nacional su capacidad de intermediación en suelos y edificaciones para usos de Hospitality y residencial, ante el creciente flujo de capital institucional extranjero hacia el mercado español.

En concreto, el interés inversor internacional por España se mantiene sólido pese a la incertidumbre geopolítica global, con una demanda sostenida hacia activos prime en los principales mercados urbanos. Madrid atrae de forma creciente capital procedente de Latinoamérica y Estados Unidos, un flujo en el que BHHS Spain, por su vinculación directa a la red Berkshire Hathaway, actúa como interlocutor natural.

Barcelona, por su parte, concentra una actividad inversora significativa en el segmento hotelero y de oficinas ESG, con protagonismo de operaciones europeas. Y Málaga emerge como tercer mercado de referencia para el capital foráneo, impulsado por la demanda internacional de residencial prime y por un perfil de comprador extranjero que consolidan a la provincia como la más demandada entre los HNWI (Individuos de Alto Patrimonio Neto).

En este contexto, David Rosel Escoda, Director de BHHS Hathaway Barcelona, y Jordi Sastre Bofill, adjunto de dirección, están liderando el plan de desarrollo de esta línea de negocio a nivel nacional, con el objetivo de alcanzar un crecimiento del 20% este año, potenciando las sinergias entre las oficinas locales y la matriz internacional.

“España vive un ciclo inversor excepcional y el capital internacional necesita un partner local con capacidad de operar en todo el territorio y con el respaldo de una red global de primer nivel. Nuestra posición dentro de la red Berkshire Hathaway, creada por Warren Buffett, nos permite acceder a flujos de inversión que otras firmas locales no alcanzan, y trasladar esas oportunidades a activos concretos en España. Vemos como los fondos de inversión extranjeros valoran de forma decisiva contar un partner local estratégico, con una sólida trayectoria”, señala Bruno Rabassa, CEO de BHHS Spain.

Asimismo, tal como explica David Rosel Escoda, Director de BHHS Hathaway Barcelona: “Nuestro objetivo es seguir creciendo y consolidar la división de Capital Markets como una referencia del sector, aportando valor a las compañías, inversores y profesionales. España se ha afianzado como un destino muy seguro de inversión, especialmente para el capital estadounidense e hispanoamericano, con precios más competitivos que otros países de nuestro entorno, lo cual nos brinda importantes posibilidades gracias a nuestras sinergias con nuestra red de oficinas”.

Dos decisiones del Banco Central Europeo, operativas entre marzo y septiembre de 2026, ponen dinero soberano en la liquidación de activos tokenizados. El efecto alcanza la financiación, la liquidez y la demanda institucional de cualquier fondo que opere en euros.

La pieza que faltaba

Durante años, la tokenización de fondos resolvía correctamente la capa de activos. Fondos monetarios, crédito privado y bonos se emitían y transferían sobre infraestructuras DLT con ventajas documentadas: registro programable, automatización de eventos corporativos, transferibilidad continua. Un avance real que dejaba sin resolver la parte más importante.

Cerrar una operación tokenizada en stablecoins privadas o depósitos bancarios digitales introduce riesgo de crédito en la liquidación. Esa diferencia, que parece técnica, tiene consecuencias directas sobre tres variables que condicionan la economía de un fondo: la elegibilidad del activo como colateral, su capacidad de financiación en operaciones de repo y su acceso a mandatos institucionales con restricciones regulatorias de liquidez.

Sin dinero soberano cerrando la operación, el activo tokenizado y el no tokenizado compartían la misma categoría financiera: misma elegibilidad como colateral, mismo coste de financiación, mismo acceso a mandatos institucionales. Hasta septiembre de 2026.

Dos fechas, un mecanismo

30 marzo 2026: El BCE acepta activos tokenizados emitidos por Depositarios Centrales de Valores (DCVs) regulados (Euroclear, Clearstream, Iberclear) como colateral en operaciones de crédito del Eurosistema.

Septiembre 2026: Pontes entra en producción. Las plataformas DLT quedan conectadas con TARGET y habilitan liquidación en euros de banco central para operaciones tokenizadas en el perímetro europeo.

Las dos medidas son interdependientes. La elegibilidad como colateral BCE sin liquidación soberana deja el riesgo de crédito intacto en la pata de liquidación. La liquidación soberana sin colateral elegible no accede al crédito del Eurosistema. El mecanismo solo produce su efecto cuando ambas capas están activas: el fondo emite participaciones tokenizadas a través de un DCV regulado; esas participaciones son colateral elegible BCE desde marzo; cuando el banco custodio del inversor necesita liquidez intradía, las utiliza en una operación Pontes y obtiene euros de banco central el mismo día.

La distinción que importa no es simplemente entre fondos tokenizados y no tokenizados. A partir de septiembre, dentro de los fondos tokenizados habrá dos categorías: los que emitan participaciones a través de DCVs regulados y liquiden en dinero soberano vía Pontes, elegibles como colateral BCE, y los que sigan liquidando en stablecoins privadas, que no lo serán. La liquidación soberana será lo que determine el coste de financiación y el universo de inversores que puede acceder al fondo.

Cuatro líneas que mueven el margen

El efecto es medible y se concentra en cuatro líneas concretas que afectan a resultados.

La primera es el coste de financiación: un fondo de 500 millones de euros con colateral elegible puede financiarse 50–150 pb más barato en el mercado repo, lo que equivale a entre 500.000€ y 1.500.000€ anuales directos a resultados con una movilización del 20% de la cartera. La segunda son los ingresos por préstamo de valores: las participaciones tokenizadas son colateralizables mediante contratos inteligentes, y BCG cuantifica 12.000 millones de euros anuales desbloqueados globalmente por esta vía, inaccesibles para fondos no tokenizados.

La tercera es la reducción de costes operativos: la tokenización reduce el 23% de los costes administrativos —registro, agente de transferencias, distribución e informes—, lo que en un fondo de 1.000 millones de euros con un ratio sobre gastos totales de 50 pb equivale a 1.150.000€ anuales de ahorro. La cuarta afecta a la base inversora: fondos de pensiones y aseguradoras con límites de iliquidez en sus mandatos quedan hoy estructuralmente fuera de amplias categorías de activos alternativos. La liquidación soberana hace ese capital accesible.

El capital que la iliquidez frena

Los fondos de pensiones y aseguradoras europeas gestionan aproximadamente 12,2 billones de euros en activos y ya destinan parte de ellos a activos alternativos. El freno no es el acceso sino el umbral: sus mandatos establecen límites de iliquidez que encarecen regulatoriamente la exposición a private equity, crédito privado y real estate más allá de cierto punto, incluso cuando el activo es atractivo.

Un fondo tokenizado con liquidación Pontes no es un activo plenamente líquido. Pero el banco custodio puede proveer liquidez intradía en euros de banco central contra el token, lo que lo separa estructuralmente de un fondo cerrado con ventanas de reembolso trimestrales. Si el tratamiento regulatorio bajo Solvencia II evoluciona en consecuencia, una demanda institucional, que hoy opera por debajo de su potencial, puede desplegarse.

Una cadena más corta

La liquidación atómica DvP (Delivery vs Payment) garantiza el intercambio simultáneo de activos y pago: si una parte falla, la operación se revierte. Al eliminar la ventana de 48 horas entre ejecución y liquidación, desaparece el riesgo de contraparte que justificaba la existencia de la cámara de compensación. La reconciliación post-trade desaparece también, ya que un registro único compartido no necesita conciliarse con libros separados. El depositario central de valores pierde su función como árbitro de la propiedad y pasa a ser un nodo más en la red. El custodio tradicional pierde parte de sus funciones, absorbidas por la infraestructura on-chain. Las gestoras de fondos, que operan directamente sobre el registro compartido, capturan el ahorro generado por la eliminación de intermediarios y lo pueden trasladar a una estructura de costes más competitiva para el inversor.

En qué fondos impacta primero

Los fondos monetarios son el caso de uso más inmediato. BlackRock BUIDL ha alcanzado unos 2.500 millones de dólares en AUM (mayo 2026) y opera como colateral en múltiples protocolos. Franklin Templeton FOBXXfue el primer fondo registrado en EE.UU. sobre blockchain. Ambos funcionan fuera del modo piloto, pero sin liquidación en euros de banco central. Pontes añade esa capa para el perímetro europeo.

El crédito privado concentra el mayor potencial de transformación estructural. Con liquidación soberana y colateral BCE elegible, compite en accesibilidad institucional con los bonos investment grade. Apollo tokenizó participaciones en seis redes blockchain; el paso siguiente, para el mercado europeo, es que esas participaciones sean colateral BCE.

En real estate, Deloitte proyectó en abril de 2025 que el mercado tokenizado alcanzará 4 billones de dólares para 2035 (CAGR del 27%), de los cuales 1 billón de dólares corresponderá a fondos inmobiliarios privados. Una proyección que fue construida antes del efecto colateral del BCE. Para UCITS, unos 17 billones de euros bajo gestión en Europa, una migración del 5% supone 850.000 millones en activos tokenizados.

Las stablecoins después de Pontes

Un gestor de fondos con estrategia global va a necesitar Pontes para liquidar en Europa y stablecoins en dólares para operar fuera de ella. Son instrumentos distintos para mercados distintos. En mercados mayoristas europeos, las stablecoins privadas actuaban como proxy del dinero soberano porque no existía alternativa para liquidar la pata de efectivo de operaciones tokenizadas. Una vez que Pontes provea esa alternativa, usarlas pasa a ser subóptimo en riesgo y en elegibilidad regulatoria. MiCA refuerza esa lógica con un límite operativo de 200 millones de euros al día para stablecoins no denominadas en euros, una barrera efectiva para su uso institucional a escala.

Fuera de ese perímetro, las stablecoins son infraestructura de facto. Procesaron $33 billones en volumen en 2025, superando el anual de Visa, y cubren pagos transfronterizos, mercados emergentes y liquidez programable global, donde Pontes, una infraestructura de liquidación mayorista en euros, no opera.

El espacio sin propietario claro es la liquidez en euros on-chain para usos no estrictamente mayoristas. Las stablecoins en euros apenas superan los 350 millones de capitalización mientras el 99% del mercado global está denominado en dólares. En ese hueco, Qivalis, el consorcio de doce bancos europeos con ING, UniCredit, CaixaBank y BNP Paribas entre ellos, prevé emitir la primera stablecoin en euros bajo MiCA en la segunda mitad de 2026. Société Générale Forge ya opera en Stellar. DWS trabaja en una alternativa institucional propia. El consorcio que lo consiga habrá ganado cuota de mercado y habrá fijado el estándar sobre el que se distribuyen fondos en euros.

El sistema que emerge no es homogéneo. Las stablecoins en dólares dominan los flujos globales y los mercados cripto nativos. Las stablecoins y depósitos tokenizados en euros (Qivalis y sus competidores) aspiran a cubrir la liquidación institucional y la tesorería en el perímetro europeo. Y sobre todo ello, el BCE construye la capa soberana en dos tiempos: Pontes desde septiembre de 2026 para la liquidación mayorista inmediata, y Appia, la hoja de ruta estratégica publicada en marzo de 2026 para diseñar el ecosistema financiero mayorista tokenizado europeo completo, con horizonte en 2028.

La ventana

El mercado de activos tokenizados alcanzó $19,3B a cierre de Q1 2026, un 256,7% de crecimiento en quince meses desde los $5,4B de inicio de 2025. A principios de mayo de 2026, el total supera los $20B. Las proyecciones de BCG/Ripple sitúan el mercado entre $12,5B y $23,4B para 2033 (escenario central: $18,9B); McKinsey estima entre $2B y $4B para 2030. Ambas fueron construidas antes del efecto del colateral BCE y ninguna incorpora el impacto de Pontes.

Septiembre de 2026 pone precio a una decisión que ya está tomada. Desde entonces, dos fondos aparentemente similares pueden tener costes de financiación distintos, acceso a inversores distinto y perfil de liquidez distinto. Por un lado los tokenizados con liquidación soberana, por otro, todos los demás. La distancia se abre despacio, pero se abre.

El BCE ha diseñado los raíles mientras otros bancos centrales miran con atención. La ventaja es europea, por ahora. El ritmo lo decide la industria de fondos.

Tribuna de Ángela Álvarez, Fundadora & CEO de Aglaia Capital & Action Monkey.

El euro ha recuperado gran parte de la fuerte corrección registrada al inicio de la guerra en Oriente Medio. A pesar de su reciente repunte, el potencial alcista a corto plazo parece limitado. Dado que el mercado ya descuenta dos subidas adicionales del BCE hasta finales de año y que el ciclo económico estadounidense se ha mantenido resiliente, vemos menos margen para que los diferenciales de tipos sigan apoyando al euro. Además, los vientos macroeconómicos en contra persisten, y el estímulo fiscal alemán probablemente no genere un impulso significativo.

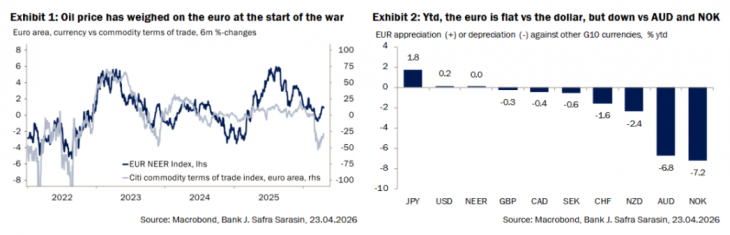

Sin embargo, como destacamos en nuestro primer análisis, es probable que el conflicto con Irán continúe desescalando. Esto debería mejorar el apetito por riesgo y permitir que el EURUSD avance gradualmente hacia la zona de 1,20.

El euro ha atravesado un periodo bastante turbulento en los últimos cuatro meses. En enero, la moneda única se apreció en medio de temores sobre la independencia de la Reserva Federal y las amenazas del presidente Trump de tomar el control de Groenlandia por la fuerza militar, pero posteriormente retrocedió a medida que los datos macroeconómicos de la eurozona empezaron a decepcionar. Con el inicio de la guerra en Oriente Medio en marzo, el euro sufrió una corrección significativa debido al repunte del precio del petróleo (Gráfico 1). Como señalamos en marzo, este shock se tradujo en un deterioro notable de los términos de intercambio de la zona euro, dada su fuerte dependencia de las importaciones energéticas. Tras la reciente desescalada del conflicto, el euro ha recuperado terreno frente al dólar, aunque sigue mostrando debilidad frente al dólar australiano y la corona noruega (Gráfico 2).

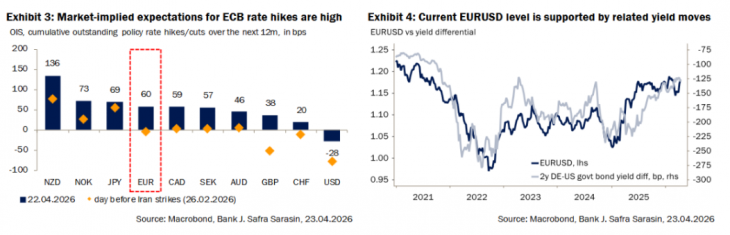

Dado el impacto que un periodo prolongado de precios elevados de la energía tiene sobre las perspectivas de inflación global, el mercado de divisas ha vuelto a centrar su atención en los tipos de interés. Aunque las expectativas de tipos han aumentado en todas las economías del G10, existe una dispersión considerable en cuanto al grado de ajuste (Gráfico 3), lo que sitúa al dólar estadounidense en una posición relativa menos favorable frente al euro (y otras divisas del G10). Esto ha permitido que el euro se proteja en gran medida del lastre sobre el crecimiento derivado de unos precios de la energía más altos. De hecho, los movimientos relativos en los rendimientos a corto plazo de los Bunds y los Treasuries muestran que el reciente repunte del EURUSD está ampliamente en línea con la evolución del frente de tipos de interés (Gráfico 4).

Por ahora, esto sugiere que el euro tiene un margen limitado para seguir apreciándose desde los niveles actuales. Para los próximos doce meses, el mercado ya descuenta 60 pb de subidas de tipos en la eurozona, lo que coincide en gran medida con las dos subidas que esperamos para 2026. Por tanto, consideramos poco probable que las expectativas de tipos en la eurozona aumenten desde aquí.

Del mismo modo, el euro se beneficiaría de una caída en las expectativas de tipos en Estados Unidos, pero los datos macro recientes dificultan que la Reserva Federal adopte una postura más dovish. La inflación del IPC se mantiene en torno al 3%, y el mercado laboral sigue sólido, con una tasa de desempleo cercana al 4%. Y aunque la confianza del consumidor ha caído a niveles muy bajos, las ventas minoristas continúan mostrando fortaleza.

Al inicio del año, esperábamos que el desembolso del paquete de estímulo fiscal alemán destinado a proyectos de defensa e infraestructuras impulsara de forma visible el dinamismo macroeconómico de la eurozona. Sin embargo, ahora somos menos proclives a pensar que el gasto fiscal ayudará al euro a apreciarse significativamente desde los niveles actuales. Los indicadores macro de la eurozona probablemente seguirán siendo débiles en el corto plazo, reflejando los vientos en contra procedentes del encarecimiento energético. No obstante, es probable que los mercados pasen por alto estos datos, dada la naturaleza tan cambiante del entorno actual.

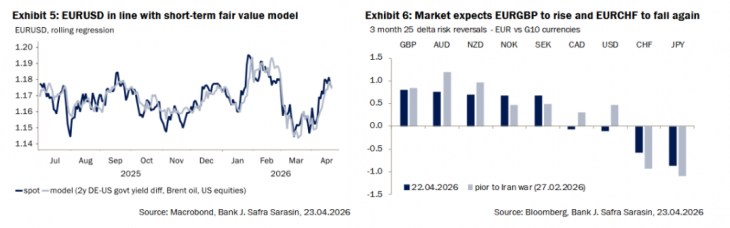

Un modelo de valor razonable a corto plazo —que utiliza como variables explicativas el diferencial entre los rendimientos a 2 años de los Bunds alemanes y los Treasuries estadounidenses, la renta variable estadounidense (como medida del apetito por riesgo) y el precio del Brent— sugiere que el EURUSD está, en líneas generales, correctamente valorado (Gráfico 5). Por último, los risk reversals indican que el mercado espera que el euro cotice en un rango relativamente estrecho en los próximos meses, aunque debería apreciarse frente a la mayoría de las divisas menores del G10 (Gráfico 6). Aun así, una mejora del sentimiento de riesgo derivada de la disminución de las tensiones con Irán tiende a favorecer al euro, permitiendo que el EURUSD avance gradualmente hacia la zona de 1,20.

Tribuna de Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM

Foto cedidaMax Martin, responsable global de Filantropía en Lombard Odier

Han pasado tres años desde nuestro último encuentro con Max Martin, responsable global de Filantropía en Lombard Odier. En aquella ocasión, Martín explicaba cómo la filantropía, el emprendimiento social y la inversión de impacto eran tres caminos que se cruzaban en la planificación financiera de los individuos, pero también de las fundaciones. Hoy reconoce que, directamente, la filantropía ha pasado a jugar un papel propio en la estructura global del capital.

Según su experiencia, en este tiempo, tanto la forma de abordar la filantropía en las Fundaciones como desde las carteras de los filántropos, principalmente con un perfil de alto o muy patrimonio, se ha sofisticado y cambiado el foco hacia el fortalecimiento del tejido del tercer sector y de la sociedad. Hemos aprovechado esta entrevista con Martin para ahondar sobre cómo ha evolucionado la filantropía y cómo se alinea con la planificación financiera en un contexto como el actual.

¿Cómo están enfocando su actividad filantrópica las fundaciones?

Si partimos del modelo tradicional de fundación, es decir, aquellas que invierten su patrimonio y después lo distribuyen, por ejemplo, a través de donativos o ayudas directas a ONGs, vemos que se ha dado una clara tendencia a alinear su estrategia de inversión con su misión fundacional. En este sentido, un cambio sustancial ha sido que las fundaciones son cada vez más ambiciosas y han pasado de diseñar e implementar una estrategia de inversión sostenible a crear satélites de inversión de impacto directamente conectados con su misión. Algunas han dado un paso más y analizan cómo pueden aprovechar la relación que tienen con sus beneficiarios para innovar, por ejemplo, en herramientas de financiación. Esta tendencia es bastante innovadora en Europa, mientras que en otros países como en Estados Unidos es algo que sucede desde finales de los 60.

¿Qué papel están adquiriendo las fundaciones?

Este tipo de tendencias generan un impacto muy atractivo y las fundaciones buscan ese impacto. Eso se traduce en que cada vez las fundaciones son más proactivas y estratégicas sobre los temas que trabajan. Sobre todo, esta tendencia muestra que las fundaciones están tomando un rol relevante de innovación en sus ámbitos, poniendo a disposición un capital que de otra forma sería muy complejo y complicado dirigir o captar. En esta innovación, la tecnología y la IA están siendo un elemento clave para el trabajo y las soluciones que lanzan las fundaciones. Además de motor de la innovación, y ante el contexto actual, muchas fundaciones se están centrando en capacitar y crear tejido para el propio tercer sector. Es decir, desarrollar herramientas y dar soporte para que las propias ONGs puedan dar respuesta a las necesidades que van surgiendo. También, vemos que cada vez más los filántropos son solicitados por las entidades para mejorar la calidad y la resiliencia de las organizaciones no lucrativas.

¿Cómo está afectando a estas fundaciones la llegada de las nuevas generaciones?

Generalizando, la primera conclusión al estudiar a estas nuevas generaciones es que ellas también quieren dejar su marca, aunque de forma diferente según la región que analicemos. Por ejemplo, en Suiza, cuando llegan a desempeñar un papel en la fundación de los padres o de las familias, muchos mantienen el mismo enfoque, pero en la orientación hacia el impacto, desarrollan nuevas formas de colaborar y de estructurarse. En EE.UU. se busca cómo articular los mismos valores de los padres y de la familia, pero en la mentalidad de la generación actual. Otro ejemplo es Reino Unido, donde predomina un enfoque de innovación, donde la alineación de intereses con frecuencia no es tan prioritaria, o Singapur, donde el foco está puesto en el uso de la tecnología, tanto para lograr impacto como para evaluar proyectos. El mensaje general es que sí vemos una mayor implicación de estas generaciones, que quieren estar más cerca de la acción, pero hay importantes diferencias generacionales y geográficas sobre cómo abordar los temas.

Para mí, la buena noticia es que el compromiso filantrópico no ha cambiado; al revés, hay más gente comprometida, y que las causas que se atienden están mudando conforme evoluciona la sociedad y el entorno. En cambio, no veo que estemos ante una revolución de la filantropía, estamos ante una evolución de métodos, integrando nuevas posibilidades también de encontrar beneficiarios, de medir el impacto de proyectos y programas.

¿Y cómo son esas nuevas generaciones filantrópicas desde la óptica de las bancas privadas?

La implicación, como decíamos, es la misma. El cambio está en que el enfoque del cliente pasa por un proceso semejante a un ‘árbol de decisiones’. Hay un paso previo de análisis sobre qué quiero hacer, cómo y cuánto quiero implicarme, y cuál es la herramienta correcta. Y, en esta última pregunta, las respuestas son mucho más sofisticadas y variadas; por eso vemos desde filántropos que crean una fundación a estructuras como fondos asesorados por donantes. En mi opinión, lo determinante es asumir que si se quiere crear una estructura independiente, la persona necesitará un cierto capital y estar dispuesta a jugar un papel en el órgano de gobierno de la fundación. Estos aspectos no han cambiado, pero donde sí observamos cambios es en los temas que se movilizan. Generalmente, son temas que tocan al cliente de una forma personal; eso también hace que los financiadores, en general, se interesen por instituciones específicas.

Existe una diferencia considerable en cómo se aborda la filantropía en Europa y en EE.UU. ¿Qué aspectos destacaría?

Desde luego, es muy diferente. Partimos de la base de que en EE.UU. la presencia del Estado es menor, por lo que el papel de la comunidad y los filántropos es mayor en comparación con Europa. En consecuencia, en EE.UU. el concepto de community foundation está muy implantado. También, su economía ha generado fortunas extraordinarias y ha contado con grandes emprendedores que han canalizado su aportación social a través de fundaciones. En Europa también tenemos emprendedores excelentes, pero la presencia del Estado es mayor, por lo que hay una filosofía diferente sobre la ‘división de tareas’. Su perfil de las fundaciones es más bajo y son más discretas a la hora de marcar la agenda. Otra gran diferencia entre ambas regiones es que en EE.UU. estamos viendo cómo la polarización está afectando a las fundaciones, mientras que en Europa vemos más consenso y neutralidad.Sin duda, cada región tiene sus características. Por ejemplo, en América Latina, las fundaciones están más centradas en desarrollar programas porque su sociedad civil viene de otra realidad y tiene otras necesidades.

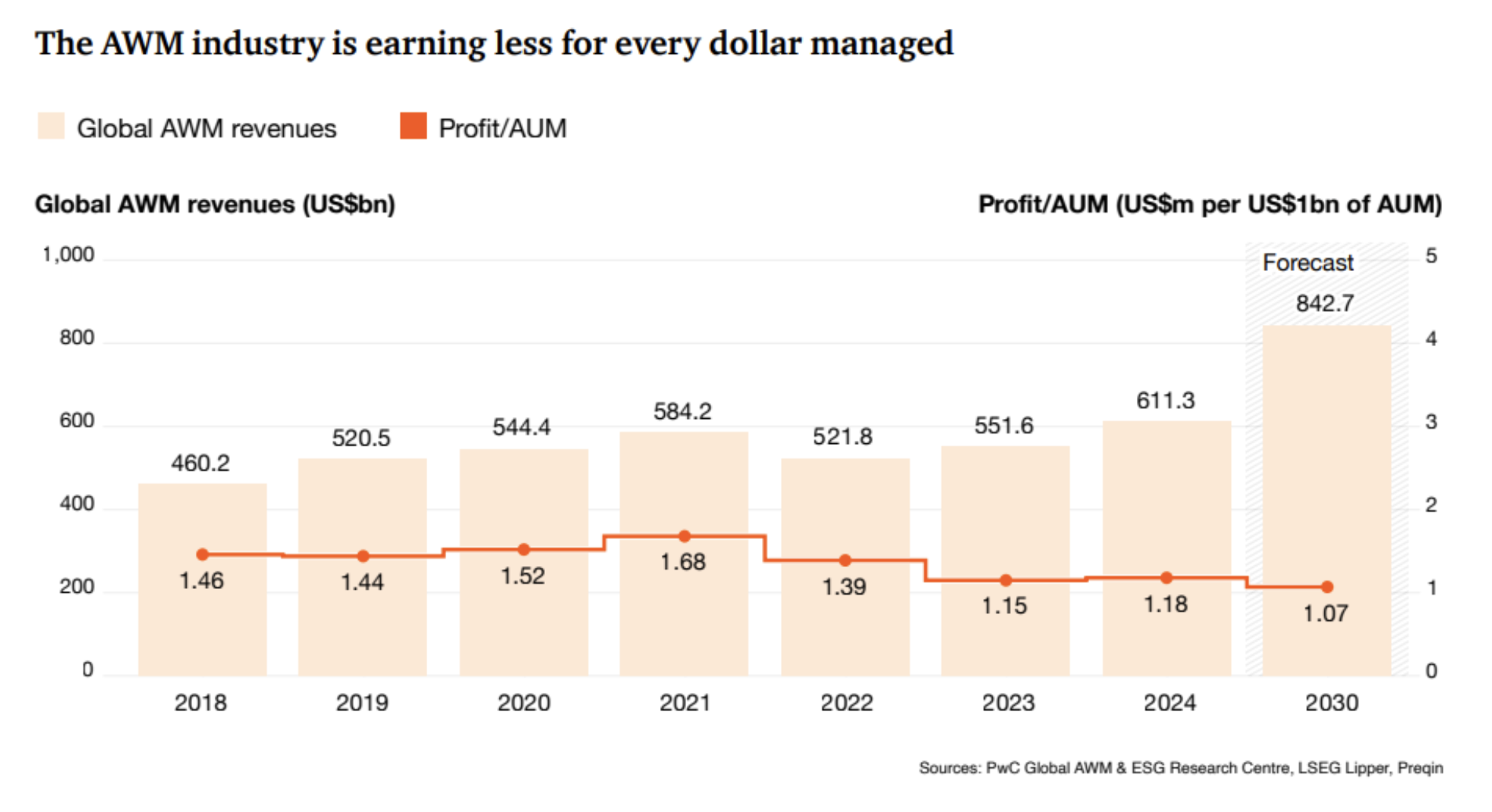

Durante gran parte de las últimas dos décadas, el negocio de gestión de activos estuvo dominado por una lógica relativamente clara: generar retornos consistentes atraía capital. El alfa era el principal diferenciador competitivo y la capacidad de distribución funcionaba, en muchos casos, como una consecuencia natural del desempeño.

Ese modelo comenzó a cambiar.

Hoy, incluso gestores con track récords sólidos, procesos de inversión sofisticados y estrategias diferenciadas enfrentan dificultades para escalar sus negocios. El problema ya no es exclusivamente financiero: es estructural.

La presión sobre márgenes, la concentración de flujos en grandes plataformas, el crecimiento de la gestión pasiva, el incremento de costos regulatorios y la fragmentación operativa están redefiniendo la economía del asset management.

Según PwC, el profit per AUM de la industria cayó aproximadamente 19 % desde 2018, mientras que más de dos tercios de los ingresos de muchas firmas ya se consumen en costos operativos, tecnológicos y de cumplimiento.

Al mismo tiempo, McKinsey & Company describe una “gran convergencia” entre wealth management, tecnología, activos alternativos y distribución global, donde la escala operativa y la infraestructura financiera comienzan a ser tan relevantes como la propia capacidad de inversión.

En otras palabras: el negocio de gestión de activos está dejando de ser únicamente un negocio de selección de activos para convertirse en un negocio de infraestructura, distribución y eficiencia.

Y eso cambia profundamente la forma en que muchos gestores deberán competir durante la próxima década.

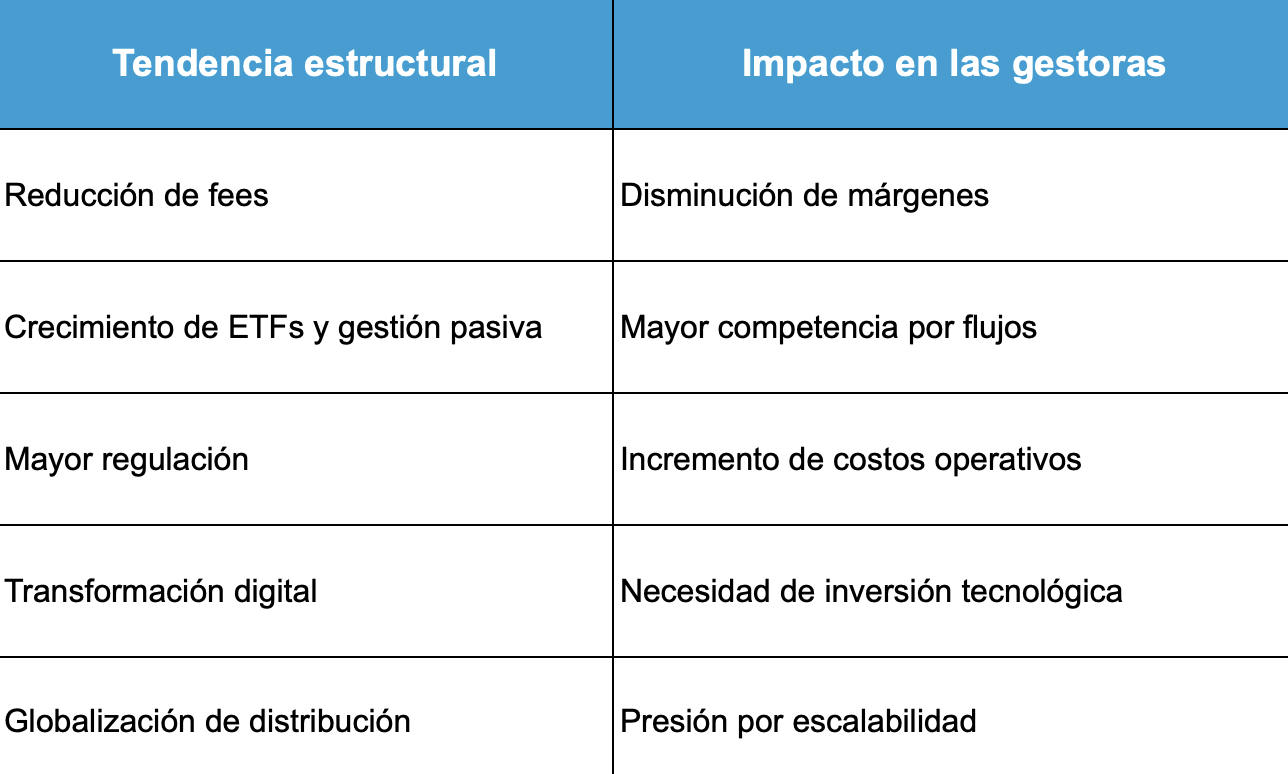

La presión estructural sobre el modelo convencional

El negocio de gestión de activos atraviesa una transformación estructural. La reducción de fees, el crecimiento de la gestión pasiva, las mayores exigencias regulatorias y la presión tecnológica están obligando a muchas firmas a replantear cómo escalar sus estrategias de inversión.

Al mismo tiempo, la globalización de la distribución está favoreciendo plataformas con mayor capacidad operativa, integración institucional y acceso internacional.

La nueva economía del asset management

Fuente: elaboración propia con datos de PwC, McKinsey, Deloitte y ETFGI.

En este entorno, muchos gestores descubren que el reto ya no es únicamente generar performance, sino lograr que sus estrategias puedan crecer, operar eficientemente y acceder a nuevos canales de distribución global.

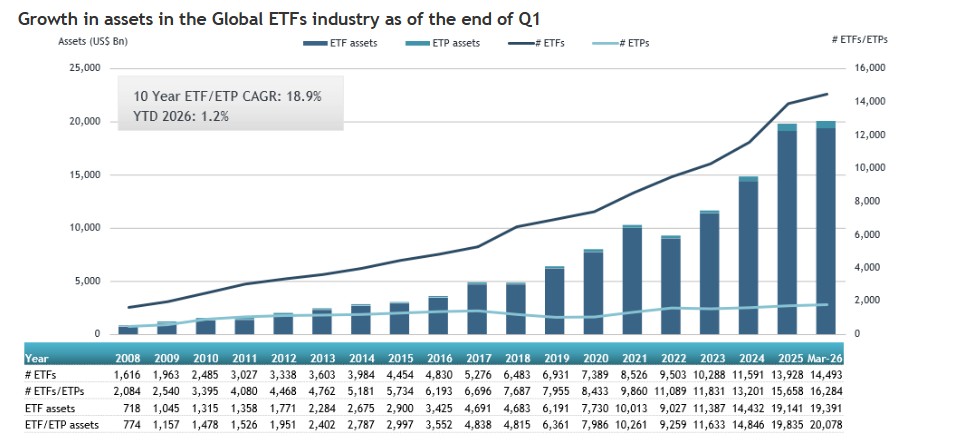

La gran migración hacia infraestructura escalable

La transformación del asset management también se refleja en la evolución de los vehículos de inversión utilizados para distribuir estrategias a nivel global.

La industria está migrando aceleradamente hacia estructuras más líquidas, eficientes y compatibles con plataformas institucionales internacionales. ETFs, ETPs, SMA y vehículos híbridos ya no son simplemente productos financieros; se están convirtiendo en infraestructura de distribución.

Según ETFGI, la industria global de ETFs y ETPs registró flujos récord durante el primer trimestre de 2026, impulsados por la creciente demanda de vehículos eficientes, transparentes y globalmente distribuibles.

Source: ETFGI data sourced from ETF/ETP sponsors, exchanges, regulatory filings, Thomson Reuters/Lipper, Bloomberg, publicly available sources and data generated in-house. Note: “ETFs” are typically open-end index funds that provide daily portfolio transparency, are listed and traded on exchanges like stocks on a secondary basis as well as utilizing a unique creation and redemption process for primary transactions. “ETPs” refers to other products that have similarities to ETFs in the way they trade and settle but they do not use a mutual fund structure. The use of other structures including grantor trusts, partnerships, notes and depositary receipts by ETPs can create different tax and regulatory implications for investors when compared to ETFs which are funds.

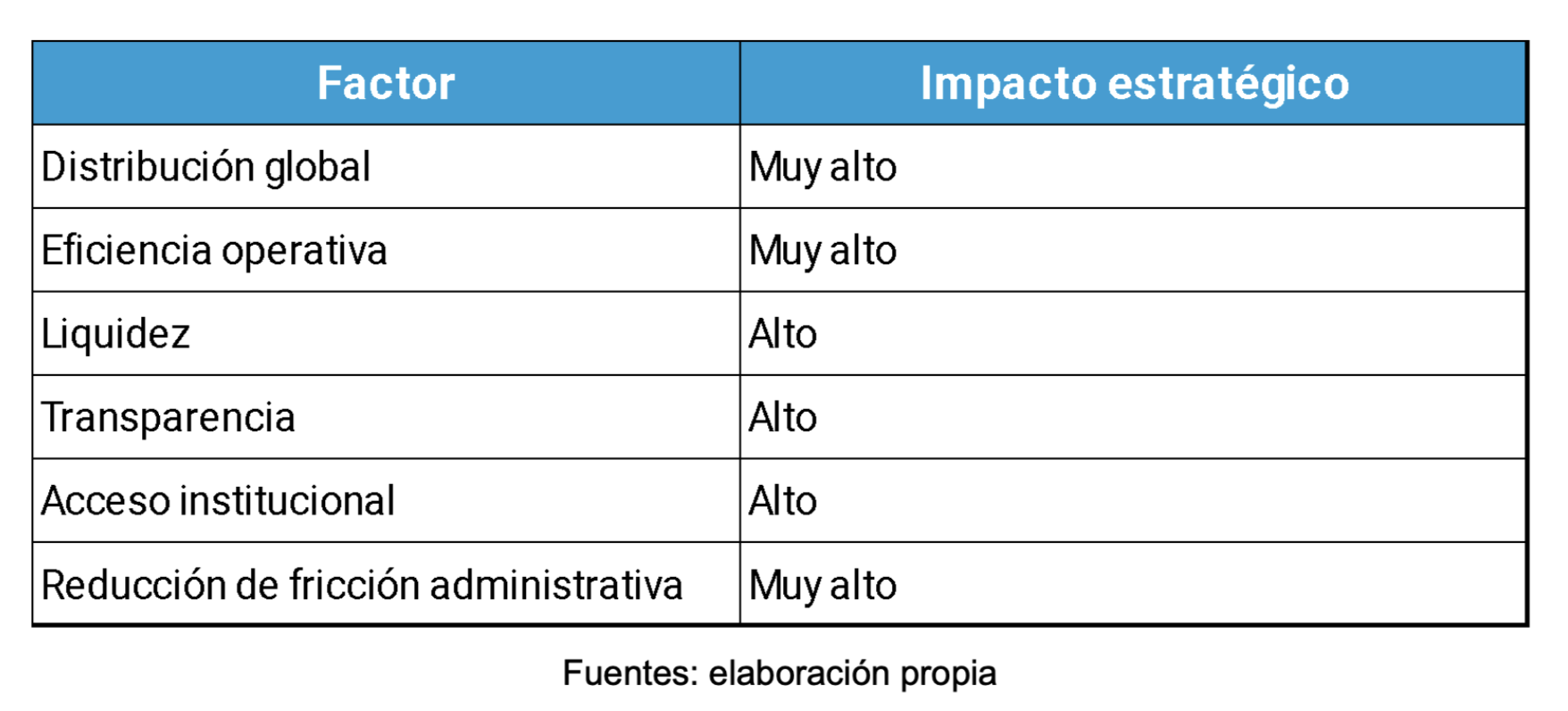

El fenómeno es mucho más profundo que un simple cambio de preferencias de producto.

Los inversionistas institucionales, plataformas offshore y redes de banca privada están priorizando estructuras capaces de combinar:

Liquidez,

Eficiencia operativa,

Transparencia,

Facilidad de integración,

Compatibilidad con infraestructuras globales de custodia y distribución.

Esto explica por qué el crecimiento de ETPs, ETFs y estructuras securitizadas se ha acelerado en los últimos años. La industria está evolucionando hacia modelos donde la capacidad de distribución es tan importante como la capacidad de inversión.

Qué impulsa el crecimiento de los ETFs y ETPs

El verdadero cuello de botella ya no es performance: es distribución

Tener una buena estrategia ya no garantiza crecimiento de AUM. Para muchos gestores, el reto está en lograr que esa estrategia pueda escalar, operar de forma eficiente y llegar a nuevos canales de distribución internacional.

La capacidad de acceder a plataformas bancarias, custodios globales y vehículos compatibles con la infraestructura financiera internacional comienza a marcar una diferencia cada vez más relevante dentro de la industria.

Esto es especialmente visible en Latam y US Offshore, donde gestores independientes, RIAs, multifamily offices y boutiques de inversión buscan estructuras más flexibles para competir globalmente sin asumir la complejidad operativa de crear vehículos convencionales desde cero.

El III Informe del Sector de la Securitización de Activos, elaborado por FlexFunds y Funds Society, refleja esta evolución: la securitización se consolida como una vía para crear vehículos de inversión personalizados, potenciar la distribución global y facilitar la captación de capital a través de plataformas de banca internacional.

La próxima ventaja competitiva será infraestructura financiera

La industria de gestión de activos está entrando en una etapa donde generar buenos retornos sigue siendo fundamental, pero ya no siempre es suficiente para impulsar el crecimiento de un negocio.

Cada vez más gestores descubren que la capacidad de distribución, la eficiencia operativa y el acceso a infraestructura financiera global comienzan a jugar un rol tan importante como la propia estrategia de inversión.

Y eso explica el crecimiento de modelos más flexibles y escalables dentro de la industria, así como el interés por estructuras que permitan acceder a nuevos canales de distribución internacional de manera más eficiente.

En ese contexto, plataformas especializadas como FlexFundsforman parte de una evolución que está ayudando a gestores, asesores y family offices a transformar estrategias de inversión en soluciones preparadas para competir en mercados globales.

Porque, en definitiva, el futuro del asset management probablemente no pertenecerá únicamente a quienes generen el mayor alfa, sino a quienes logren escalarlo.

La democratización de los mercados privados ha dejado de ser una aspiración para convertirse en una realidad competitiva.

Las plataformas de wealth management están acelerando la incorporación de productos alternativos, impulsadas por una demanda creciente por parte de sus clientes. Al mismo tiempo, las grandes gestoras están moviéndose para asegurar el control de la distribución, adquiriendo plataformas y reforzando sus capacidades directas de acceso al inversor.

Este cambio se produce en un contexto de presión sobre márgenes y consolidación global. Lo que durante años fue una función operativa secundaria—la distribución—se ha convertido en un eje estratégico central.

De intermediación a plataformas

Históricamente, la captación de capital en mercados privados se articulaba a través de redes cerradas: placement agents, plataformas de wirehouses y relaciones institucionales poco transparentes.

Los mínimos de inversión eran elevados y las estructuras complejas.

La tecnología ha empezado a desmantelar este modelo en tres frentes clave:

1. Reducción de barreras de acceso

Cambios regulatorios, como el régimen ELTIF 2.0 en Europa, están abriendo la puerta a inversores no institucionales, reduciendo mínimos y ampliando el universo de participantes.

Este tipo de estructuras permite distribuir estrategias de mercados privados a través de canales tradicionales—custodios, broker-dealers, redes de asesores—sin necesidad de rediseñar completamente la infraestructura existente.

El resultado es un mercado potencial mucho más amplio.

2. Plataformas digitales de distribución

Las nuevas plataformas especializadas agregan oferta de productos alternativos, gestionan el onboarding, procesan suscripciones y centralizan el reporting.

A través de APIs, se integran con custodios, asesores y sistemas internos, reduciendo significativamente el tiempo y el coste de captación de capital.

Para las gestoras, esto supone un cambio estructural: acceso a miles de asesores sin replicar procesos manuales.

Además, permite atender tickets más pequeños de forma rentable, habilitando nuevos modelos de pricing—más cercanos a esquemas de suscripción que a estructuras tradicionales de comisiones iniciales.

3. Nuevas estructuras y tokenización

Más allá de vehículos como los private ETNs, la tendencia apunta hacia la creación de exposiciones más modulares y fraccionadas sobre activos ilíquidos.

La tokenización introduce eficiencias operativas relevantes:

Liquidación más rápida

Automatización vía smart contracts

Capacidad de incorporar reglas de cumplimiento directamente en la transacción

Estos elementos no solo mejoran la eficiencia, sino que hacen los productos más compatibles con canales digitales de distribución.

Cambio en las reglas económicas del juego

A medida que la distribución se digitaliza, el modelo económico evoluciona de forma significativa.

Compresión de márgenes

La mayor transparencia en precios y estructuras incrementa la competencia.

Los inversores pueden comparar productos con mayor facilidad, lo que obliga a las gestoras a justificar sus comisiones—tanto de gestión como de carry—no por escasez, sino por desempeño y calidad de servicio.

El valor estratégico de los datos

Controlar el canal de distribución implica acceder a información clave:

Preferencias del inversor

Comportamiento de asignación

Sensibilidad al riesgo

Las plataformas pueden utilizar estos datos para diseñar productos más ajustados, optimizar pricing y aumentar el cross-selling.

Las gestoras que dependen exclusivamente de terceros corren el riesgo de quedar relegadas a proveedores de producto sin visibilidad directa sobre el cliente final.

Alcance global vs fragmentación regulatoria

La distribución digital permite acceder a inversores en múltiples jurisdicciones.

Pero esta expansión se enfrenta a una realidad compleja: marcos regulatorios fragmentados.

Aunque iniciativas como ELTIF han demostrado que es posible desbloquear mercados, la falta de armonización sigue siendo una barrera relevante.

En este contexto, la infraestructura de cumplimiento se vuelve crítica.

Las plataformas que integran capacidades de RegTech—como validaciones automáticas de idoneidad o seguimiento continuo de KYC—tienen una ventaja clara para escalar de forma segura.

Consolidación y control estratégico

A medida que la distribución gana relevancia, es previsible una mayor consolidación del sector.

Las gestoras y los grandes proveedores de infraestructura buscarán controlar el punto de acceso al cliente.

No se trata solo de distribuir productos, sino de controlar:

La experiencia del usuario

El acceso al producto

La generación y explotación de datos

Sin embargo, integrar plataformas no es trivial. El éxito dependerá de la alineación entre tecnología, modelo operativo y gobernanza.

Implicaciones para los participantes del mercado

Para las gestoras, este nuevo entorno abre oportunidades de escala, pero también intensifica la competencia.

El éxito dependerá de la capacidad de desarrollar estrategias de distribución híbridas, combinando canales tradicionales—banca privada, redes de asesores—con plataformas digitales.

También será clave invertir en arquitectura de datos y capacidades de cumplimiento para soportar operaciones transfronterizas.

Para los asesores y gestores de patrimonio, el acceso a productos se amplía significativamente.

Pero esto introduce nuevas responsabilidades:

Mayor exigencia en due diligence

Necesidad de educación del cliente

Integración efectiva en construcción de portafolios

Sin estos elementos, el riesgo de una mala asignación aumenta.

Para los reguladores, el desafío es equilibrar innovación y protección al inversor.

Marcos como ELTIF 2.0 pueden servir como referencia, pero la evolución del mercado requerirá adaptaciones continuas.

Conclusión: el control de la distribución define el poder

En esta nueva fase de los mercados privados, la distribución deja de ser un canal para convertirse en una ventaja competitiva estructural.

La escala ya no depende únicamente de la capacidad de originar producto, sino de la capacidad de conectarlo eficientemente con el capital.

En este contexto, el liderazgo se concentrará en aquellos actores que logren combinar:

acceso

experiencia de cliente

y control sobre los datos

La carrera no es por construir más productos, sino por dominar la infraestructura que los hace accesibles.

Tribuna de opinión firmada por Juan Agualimpia, Chief Marketing Officer en LYNK Markets.

La mayor transferencia de riqueza de la historia ya comenzó. Y aunque el fenómeno suele analizarse desde la perspectiva de Estados Unidos o Europa, América Latina empieza a enfrentar un desafío igual de profundo: cómo administrar, profesionalizar y preservar el patrimonio que pasará de una generación a otra durante las próximas dos décadas.

De acuerdo con el más reciente informe Global Wealth Report 2025 de UBS, a nivel global se transferirán alrededor de 83 billones de dólares en patrimonio durante los próximos 20 a 25 años, principalmente entre generaciones familiares.

Aunque gran parte de ese capital estará concentrado en Estados Unidos y Europa, el fenómeno también tendrá implicaciones relevantes para América Latina, especialmente en mercados como Brasil y México, donde el crecimiento patrimonial de familias empresarias, grupos industriales y nuevos millonarios se aceleró durante las últimas décadas.

El mismo reporte estima que Brasil enfrentará transferencias patrimoniales cercanas a 9 billones de dólares en las próximas décadas, mientras que México registrará aproximadamente la mitad de ese volumen.

La pregunta de fondo no es únicamente cuánto capital cambiará de manos, sino si la región cuenta con la infraestructura financiera, legal y cultural necesaria para administrarlo.

Un patrimonio todavía concentrado en activos tradicionales

Uno de los principales retos latinoamericanos es la composición misma de la riqueza. En contraste con Estados Unidos —donde los portafolios financieros tienen una participación dominante—, buena parte del patrimonio regional continúa concentrado en activos inmobiliarios, negocios familiares o estructuras corporativas poco institucionalizadas.

Según UBS, los activos no financieros representan 64% de la riqueza en México y 53,5% en Brasil.

Esto implica que una gran parte de las futuras herencias no estará compuesta por carteras líquidas fácilmente transferibles, sino por empresas familiares, propiedades, participaciones privadas y activos difíciles de valuar o dividir.

En otras palabras, Latinoamérica enfrentará un proceso sucesorio mucho más complejo que el observado en economías con mayor sofisticación patrimonial.

El gran desafío: profesionalizar la sucesión

La región además arrastra un problema histórico: muchas familias empresarias aún carecen de estructuras formales de gobierno corporativo, protocolos familiares o vehículos institucionales para administrar patrimonio multigeneracional.

En diversos mercados latinoamericanos, la conversación sobre sucesión todavía suele postergarse hasta etapas críticas, frecuentemente detonadas por fallecimientos inesperados, conflictos familiares o cambios regulatorios.

La experiencia internacional muestra que el wealth transfer no es únicamente un evento financiero, sino también un proceso de transformación cultural. Un reporte reciente de UBS sobre familias patrimoniales reveló que cerca de un tercio de las familias de alto patrimonio ya inició conversaciones formales sobre transferencia generacional y que las nuevas generaciones recurren cada vez más a asesores especializados, family offices y estructuras institucionales para gestionar herencias complejas.

Ese cambio comienza a observarse también en América Latina, donde los family offices regionales están ampliando sus capacidades en planeación patrimonial, estructuras fiduciarias, gobierno familiar y educación financiera para herederos.

Millennials y Gen Z cambiarán la forma de invertir

La transferencia generacional no solo modificará la propiedad de los activos; también transformará las preferencias de inversión.

Diversos estudios internacionales muestran que los herederos más jóvenes tienden a privilegiar activos alternativos, private equity, venture capital, inversiones ESG y estrategias globales, alejándose parcialmente de los portafolios tradicionales centrados en bienes raíces o renta fija local.

Esto podría convertirse en un catalizador importante para la industria latinoamericana de gestión patrimonial y fondos de inversión, particularmente en segmentos como alternativos, fondos internacionales, infraestructura privada y tecnología.

Además, el fenómeno podría acelerar la institucionalización de capitales familiares que históricamente permanecieron fuera del sistema financiero formal.

Una oportunidad histórica para la industria financiera

Para bancos privados, casas de bolsa, asset managers y family offices, la llamada “gran transferencia patrimonial” representa probablemente la mayor oportunidad comercial de las próximas décadas.

La región aún muestra bajos niveles de penetración de servicios sofisticados de wealth management frente a mercados desarrollados. Sin embargo, el crecimiento sostenido del número de millonarios comienza a cambiar ese panorama.

UBS estima que Brasil cuenta actualmente con alrededor de 433 mil millonarios en dólares y México con cerca de 400 mil.

El reto para la industria será doble: atraer a nuevas generaciones con perfiles de inversión distintos y, al mismo tiempo, evitar la descapitalización patrimonial que suele acompañar los procesos sucesorios mal estructurados.

Porque si algo demuestra la experiencia internacional es que transferir riqueza no garantiza preservarla.

Y en América Latina, donde buena parte de las fortunas aún dependen de estructuras familiares altamente personalistas, la verdadera prueba apenas comienza.

Otro elemento que comienza a ganar relevancia en la región es el componente fiscal y regulatorio asociado a las herencias y estructuras patrimoniales. Aunque América Latina todavía mantiene una carga impositiva relativamente menor sobre sucesiones frente a mercados europeos, diversos especialistas anticipan que los gobiernos podrían revisar gradualmente los esquemas tributarios aplicables a grandes patrimonios ante la presión fiscal creciente y el deterioro de las finanzas públicas en varios países.

Ese escenario ya está impulsando una mayor demanda de vehículos internacionales, fideicomisos, estructuras offshore reguladas y soluciones transfronterizas de planeación patrimonial, particularmente entre familias con activos distribuidos en distintas jurisdicciones.

Además, el fenómeno coincide con otro cambio estructural: la digitalización del wealth management. Las nuevas generaciones de inversionistas demandan plataformas tecnológicas, acceso global a productos financieros, reporteo en tiempo real y estrategias de inversión mucho más sofisticadas que las utilizadas por generaciones anteriores.

De acuerdo con estimaciones de McKinsey & Company, la digitalización y la personalización impulsadas por inteligencia artificial podrían redefinir por completo la industria global de gestión patrimonial durante la próxima década, especialmente en mercados emergentes donde la penetración de servicios financieros especializados sigue siendo baja.

Para América Latina, esto implica que la competencia ya no será únicamente entre bancos privados tradicionales. También entrarán en juego plataformas digitales, gestores independientes, fintechs patrimoniales y firmas globales que buscan capturar parte de la nueva generación de capital latinoamericano.

En ese contexto, la sucesión patrimonial dejará de ser únicamente un asunto familiar para convertirse en uno de los principales motores de transformación de la industria financiera regional.

Conclusiones

La transferencia generacional de riqueza representará uno de los cambios estructurales más relevantes para la industria financiera latinoamericana en las próximas décadas. Más allá del volumen de capital que cambiará de manos, el verdadero desafío estará en la capacidad de las familias y de los intermediarios financieros para institucionalizar patrimonios, profesionalizar procesos sucesorios y adaptarse a nuevas generaciones con perfiles de inversión distintos.

El fenómeno también abre una oportunidad significativa para bancos privados, gestores de activos, family offices y plataformas digitales, en un contexto donde la sofisticación patrimonial en América Latina todavía tiene amplio margen de crecimiento. Sin embargo, la región deberá avanzar en educación financiera, gobierno corporativo y planeación patrimonial si busca evitar que parte importante de esa riqueza se fragmente o pierda valor durante el proceso sucesorio.

En otras palabras, la gran transferencia patrimonial no será únicamente un relevo generacional: podría redefinir la forma en que América Latina invierte, preserva y administra su riqueza.

Foto cedidaPablo Bernal, Country Head para España en Vanguard

Vanguard ha anunciado el lanzamiento del ETF Vanguard FTSE Eurozone UCITS y del ETF Vanguard FTSE Developed Europe Small-Cap UCITS. Según la firma, estos nuevos ETFs UCITS supondrán herramientas adicionales para los inversores que deseen aumentar su exposición a la renta variable europea. Los ETF cotizarán en la Deutsche Börse, Euronext Ámsterdam, Borsa Italiana y SIX Swiss Exchange.

«La renta variable europea sigue ofreciendo un amplio abanico de oportunidades para los inversores a largo plazo, y las perspectivas se ven cada vez más condicionadas por factores como la evolución de los tipos de interés, la solidez de los beneficios empresariales y la persistente incertidumbre en los mercados. En un entorno como este, la diversificación amplia es fundamental, y estos nuevos ETF están diseñados para ofrecer a los inversores un acceso sencillo a la renta variable de la zona euro y a las empresas europeas de pequeña capitalización de mercados desarrollados, todo ello denominado en euros», ha señalado Pablo Bernal, Country Head para España en Vanguard.

Por su parte, Claire Aley, directora de Producto y PRD para Europa, ha ñadido: “Cuando creamos ETF indexados, nos centramos en ofrecer la exposición que esperan los inversores en un vehículo duradero, líquido y de bajo coste. Estos dos ETF UCITS replican índices de referencia FTSE bien consolidados y, combinados con el enfoque disciplinado de gestión de carteras indexadas de Vanguard, pretenden ser herramientas prácticas para asesores e inversores que implementan asignaciones a largo plazo en renta variable europea”.

Ambos ETFs serán gestionados por el equipo de Renta Variable Global de Vanguard, que gestiona más de 8,39 billones de dólares en activos en todo el mundo, cuenta con más de 50 millones de clientes a nivel global y se basa en perspectivas y conocimientos diversos para ofrecer un seguimiento preciso de los índices de referencia, una gestión prudente del riesgo y una rentabilidad de inversión altamente competitiva.