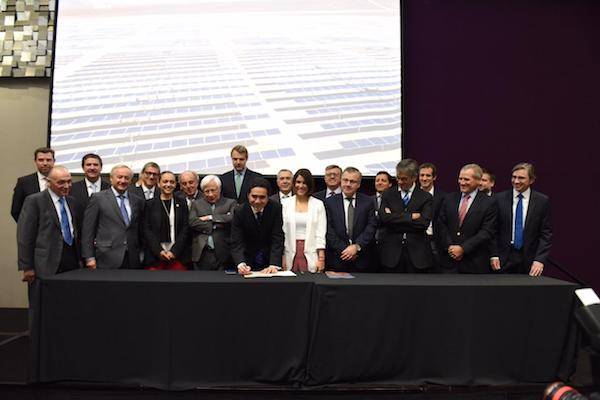

Foto cedida. El ministerio de Hacienda chilena anuncia un acuerdo verde con actores públicos y privados del sector financiero

El ministro de Hacienda de Chile, Ignacio Briones, presentó un acuerdo verde voluntario entre el gobierno, los reguladores y los actores privados del sector financiero, cuyo objetivo es contribuir a la estabilidad financiera y al logro de los compromisos del país andino en materia climática.

La presentación se realizó en una ceremonia a la que asistieron cerca de 100 autoridades del mercado financiero, entre ellas, el presidente del Banco Central, Mario Marcel; el presidente de la CMF, Joaquín Cortez; el Superintendente de Pensiones, Osvaldo Macías; el presidente de BancoEstado, Arturo Tagle, y la representante del BID en Chile, Yolanda Martínez.

Ignacio Briones subrayó que el cambio climático no solo tiene una dimensión ambiental, sino que “también es un problema moral y de justicia intergeneracional, toda vez que las acciones de la generación actual tienen una repercusión evidente en la generación futura. Esto impacta en la forma en cómo miramos las políticas públicas y plantea desafíos enormes en este sentido, partiendo por la pregunta sobre cuánta tasa de descuento social vamos a ocupar en nuestro análisis de costo/beneficio”.

El Acuerdo se enmarca en el trabajo de la Mesa Público-Privada de Finanzas Verdes, que fue creada en julio pasado y es liderada por el ministerio de Hacienda, con apoyo del Banco Interamericano de Desarrollo (BID). En esta iniciativa han participado el Gobierno, los reguladores financieros, las asociaciones gremiales y actores en general del sector financiero de los rubros de administración de fondos, intermediarios de valores, bancos y seguros. Además, cuenta con el apoyo técnico del ministerio del Medio Ambiente.

El ministro de Hacienda recordó que recientemente en el marco de COP25, en la reunión de ministros de Finanzas por la Acción Climática, se estableció que la transición climática tiene como condición necesaria una transición financiera. “La primera no es posible sin la segunda, y de ahí la importancia de este puntapié inicial que es nuestro Acuerdo Verde”, dijo Briones.

Agregó que el Acuerdo Verde “es un primer paso para orientar los flujos financieros hacia una economía baja en emisiones (…) generar los principios generales respecto de la gestión de los riesgos y oportunidades asociados al cambio climático y, lo más importante, comprometer acciones concretas de futuro en esta línea”.

El Acuerdo fue valorado por las demás autoridades del mercado financiero.

El presidente de la Comisión para el Mercado Financiero, Joaquín Cortez, puntualizó que “con casi el 73% de los activos financieros de Chile bajo nuestra supervisión, la firma de este acuerdo va en línea con nuestro compromiso formal por avanzar en que los actores de los mercados que regulamos sean más explícitos en entregar información sobre su gestión en todo lo que se refiere a políticas medioambientales, sociales y de gobierno corporativo”.

En ese contexto, informó que la CMF puso en consulta modificaciones a la norma que regula la información contenida en el reporte anual de Responsabilidad Social y Desarrollo Sostenible. “Pediremos información precisa, por ejemplo, sobre la relación de las entidades con sus proveedores; indicadores que den cuenta de iniciativas, inversiones y metas relacionadas con el consumo de energías renovables; e índices de diversidad, derechos, seguridad y beneficios para los trabajadores. Un avance que nos pondrá en línea con lo hecho por reguladores en mercados desarrollados”, destacó.

Por su parte, el Superintendente de Pensiones, Osvaldo Macías, sostuvo que “el riesgo asociado al cambio climático es relevante para los fondos de pensiones por su potencial efecto en la sustentabilidad de largo plazo de las inversiones. Ese riesgo debe ser explícitamente reconocido e integrado en la gestión de riesgo y políticas de inversión de las administradoras de fondos de pensiones en el objetivo de garantizar una adecuada gestión de los ahorros previsionales de las personas”.

Declaración de autoridades financieras sobre cambio climático

En la ceremonia, el ministro Briones dio a conocer también la suscripción de una Declaración en la que el Ministerio de Hacienda, el Banco Central de Chile, la CMF y la Superintendencia de Pensiones expresan su firme compromiso e interés en monitorear los riesgos asociados al cambio climático.

“Esta es una señal correcta, porque reconocemos que los efectos del cambio climático y la transición hacia una economía baja en carbono tienen riesgos que, de materializarse, podrían tener consecuencias negativas relevantes para las instituciones financieras y también, para la estabilidad de nuestro sistema financiero”, valoró el ministro Briones.

En la Declaración, los firmantes afirman que están trabajando para estudiar, comprender e identificar los riesgos del cambio climático y, de ser necesario, determinar acciones de supervisión y regulación para el tema.

El trabajo de la Mesa continuará durante el año 2020, con la intención de crear una institucionalidad que revise estos temas continuamente, para así estar preparados para posibles eventualidades futuras.

El FMI mostró los ajustes de sus proyecciones, donde prevé que la hiperinflación en Venezuela se mantenga, y además se acelere, el próximo año. Asimismo, las nuevas cifras publicadas por el Banco Central de Venezuela (BCV) reconocen el proceso hiperinflacionario que vive el país, señalando una inflación de 52,2% en septiembre.

Entre otros números, el BCV reportó una caída de 19,6% del PIB en 2018, y de 27,1% en sector no petrolero del primer trimestre de este año. Días antes del pago del capital e intereses del bono PDVSA 2020, el gobierno de Estados Unidos bloqueó la venta de acciones de Citgo vinculadas al bono, con la excepción de autorizaciones específicas de la OFAC, hasta el 22 de enero.

En el plano político, Venezuela obtuvo un puesto dentro del Consejo de Derechos Humanos (DD. HH) de la ONU con el voto de 105 países. Nicolás Maduro declaró esto como una victoria; sin embargo, personas y entes no simpatizantes con el gobierno se han manifestado en contra de esta elección por la violación sistemática de derechos humanos durante la gestión oficial.

La organización Human Rights Watch insistió en no premiar las políticas crueles y abusivas que ha llevado a cabo el gobierno de Nicolás Maduro. A pesar de que el Programa Mundial de Alimento (PMA) de la Organización de Naciones Unidas para la Alimentación y la Agricultura (FAO) advirtió en enero sobre el alto riesgo de malnutrición que padecen millones de venezolanos y que ofreció su ayuda sin importar quiénes tengan el poder, su oferta no fue aceptada por Maduro. No obstante, recientemente Maduro estableció que estaba dispuesto a firmar un acuerdo de cooperación humanitario con el PMA.

El nuevo gobierno argentino ha confirmado una subida de los impuestos a las cuentas y bienes de los argentinos en el extranjero, una medida que deberá ser aprobada en el Congreso y que afecta especialmente a la industria offshore. Para Miguel Sulichin, CEO de la firma Advise Wealth Management, con sede en Montevideo, los cambios pondrán a prueba la eficacia y excelencia de los asset managers y administradores de patrimonio.

“Los clientes están muy preocupados, pero la expectativa era algo mucho peor. Obviamente, a nadie le gusta pagar más impuestos, pero considerando la situación económica en Argentina, estos cambios no son algo disruptivo. Están las apreciaciones personales sobre lo que es justo o injusto, pero la cuenta que hay que hacer es el diferencial, para clientes que ya estaban pagando impuestos, y ese diferencial anual realmente hay que evaluarlo. En un portafolio moderado puede ser el equivalente a un día de volatilidad en el mercado para un lado o para otro. Por ello, nuestra recomendación a los clientes es la calma”, explica este experimentado financista de la industria offshore.

El proyecto de Ley de Solidaridad y Reactivación Productiva aumenta las alícuotas del impuesto a los Bienes Personales (impuesto al patrimonio) y aplica un diferencial más alto (hasta un 2,5% extra) a las cuentas de banco, inmuebles y otros bienes situados en el extranjero. Esa subida se puede rebajar si las tenencias en el exterior son repatriadas.

El cambio impositivo ha generado múltiples reacciones, con la prensa argentina, reportando un aumento de las consultas de argentinos que quieren transferir sus propiedades mediante o Trust Irrevocable, o cambiar de residencial fiscal por vía de una mudanza internacional.

Sulichin tiene otra visión sobre el mejor interés de los inversores y ahorristas argentinos: “Nosotros estamos aconsejando a nuestros clientes que por ahora no tomen ningún tipo de decisión como hacer un Trust Irrevocable o una mudanza internacional, sino que se fijen en quién es su portfolio manager y en todo caso, antes de cambiar de país cambien de advisor. Todo esto nos obligará a ser más eficientes, el cliente va a necesitar un mejor financial advisor porque su portafolio tendrá que recuperar el aumento impositivo. En todo el mundo se pagan impuestos (ahí entramos en una discusión ideológica), pero en el caso de Argentina, desde el punto de vista financiero, cabe señalar que el incremental es inferior al que se esperaba”.

Desde el anuncio de las medidas del nuevo gobierno, los bonos argentinos han subido en los mercados, especialmente la renta fija en pesos, que recibirá un mejor trato desde el punto de vista tributario. Pero el CEO de Advise piensa que actualmente es una mala idea invertir en función de la eficiencia impositiva.

“Invertir en Argentina, como elemento del portafolio que se elige por razones impositivas, es un error. Todos aquellos que quisieron ahorrarse impuestos y para eso sobreponderaron Argentina en sus portafolios sufrieron enormes pérdidas. Sin embargo, consideramos que actualmente Argentina es un asset class muy bueno para los próximos 24 meses porque los precios están muy bajos. Aquellos que elijan una buena historia pueden ganar mucho dinero. Pero esta elección de inversión no debe de hacerse como una manera de ser más eficientes desde el punto de vista impositivo, debe de ser una decisión ajustada a la tolerancia al riesgo, sabiendo que evolucionamos en un mundo en el que no hay valor”, concluye Sulichin.

Desde el punto de vista de la actividad económica el primer año de la nueva administración fue muy malo. El PIB en 2019 va a crecer 0%, lo que significa que no crece o sea que la cantidad de bienes y servicios que se produjeron en 2019 es idéntica a la que se produjo en 2018. Sin embargo, se debe reconocer que si hubo avance en términos de los precios, la inflación de este año será alrededor del 2,95%, por debajo de la meta establecida. Dicho resultado es reflejo de las políticas monetaria y cambiaria que instrumentó el Banco de México.

Para 2020 las perspectivas económicas son un poco mejores. Se estima que el PIB va a crecer 0,9%, que si bien es un nivel bastante bajo es mayor que el estancamiento que se registró este año. A pesar de que a nivel mundial se está reduciendo el dinamismo económico, el sector externo continuará siendo uno de los principales motores de la economía mexicana. Las exportaciones a Estados Unidos continuarán creciendo y ello generará empleo y producción en nuestro país.

A pesar de que en 2020 el gasto público como proporción del PIB va a ser similar al de este año, como la nueva administración ya superó la curva de aprendizaje, ya tiene el control de las adquisiciones del gobierno federal lo cual le tomó tiempo poder instrumentar, se va a ejercer desde el principio y por lo tanto tendrá mayor impacto en la actividad económica.

Desafortunadamente la inversión no mostrará mayor dinamismo. El gobierno ha privilegiado el gasto corriente para dirigir recursos a sus programas emblema de su posición política y con ello reducido los recursos destinados a la inversión. Habrá algunos proyectos emblemáticos que generarán alguna derrama en 2020 como es el aeropuerto de Santa Lucía. Por su parte, la inversión privada probablemente aumente más que nada por un efecto numérico ya que el nivel del que parte es muy bajo. Se llegaron a establecer programas de inversión entre el gobierno y el sector empresarial, pero hasta el momento no se han reflejado en obras concretas, en la medida que se materialicen esos proyectos se podrá generar mayor crecimiento económico.

Es de esperarse que, consistente con la política monetaria de los Estados Unidos, Banco de México disminuya también la tasa de interés, permitiendo un diferencial aún favorable para nuestro país. Ello combinado con una mayor actividad económica llevará a que la inflación se ubique en 3,5% el próximo año. Respecto al tipo de cambio, su comportamiento depende más de fenómenos externos que de los internos. En la medida que la guerra comercial se termine y no aparezcan conflictos bélicos y la relación de Estados Unidos con la Unión Europea e Inglaterra se mantenga favorable a los flujos económicos, el peso se mantendrá estable. Si no reducen la calificación crediticia de Pemex el tipo de cambio al final del año entrante se ubicará en 20,10.

Los limitantes del crecimiento para los próximos años continuarán siendo la incertidumbre política, a pesar de las declaraciones de empresarios y autoridades, y la inseguridad. Desafortunadamente no se vislumbran soluciones contundentes en el corto plazo, por lo que la meta de crecimiento del gobierno para el sexenio no se va a lograr.

Banco Santander International (BSI) está llevando a cabo una serie de cambios en la estructura organizativa de BPI, su negocio de banca privada internacional liderado por Jorge Rossell.

Bajo el liderazgo de Alfonso Castillo -que a su actual cargo de responsable del segmento global de Private Wealth, reportando a Víctor Matarranz, y a su también actual responsabilidad sobre el área comercial, se une ahora también el liderazgo sobre Productos e Inversiones de BPI-, se producen movimientos en la dirección de tres de las unidades que integran esa estructura, según ha podido saber Funds Society de fuentes cercanas a la entidad.

El anterior área de Productos e Inversiones, dirigido hasta ahora por Javier Martín Pliego, se divide en dos unidades: así, Isidro Fernández será el nuevo responsable de Productos, compatibilizando ese puesto con su actual papel de responsable de Fondos e inversiones alternativas; y Manuel Pérez Duro, hasta ahora responsable de AIS en BSISA (Suiza y Bahamas), será el nuevo director del área de Inversiones. Por su parte, Javier Martin Pliego sale de la unidad y tendrá otras funciones dentro del grupo.

Dentro de la estructura interna de Inversiones, la función de Chief Investment Officer será asumida por Carlos Ruiz Antequera, incorporando también al equipo de estrategia de inversiones, según ha podido saber Funds Society.

Además, Verónica López-Ibor será nombrada directora de Gestión Discrecional de Carteras (Discretionary Portolio Management). Y Miriam Thaler asume el rol de nueva responsable de Inversiones en BSISA (Suiza y Bahamas).

El área comercial, bajo el nuevo liderazgo de Eugenio Álvarez, vivirá también algunos cambios destacados: Juan Araujo será nuevo director regional para Venezuela, desde Ginebra. Además, Yolanda Gargallo y Borja Echanove asumen el rol de Branch Manager de BSI en Nueva York y Houston, respectivamente.

Con los cambios, que se harán efectivos el próximo 1 de enero, la entidad buscará seguir creciendo en los mercados de Europa y Latinoamérica. Desde principios de año, Rossell -responsable de BPI y CEO de BSI- busca impulsar el negocio del grupo desde EE.UU., reportando a Victor Matarranz, responsable de Santander Wealth Management, y a Tim Wennes, consejero delegado de Santander en EE.UU.

Wennes asumió recientemente este cargo, tras la salida de Scott Powell, anterior CEO de Santander en EE.UU., que dejó la firma para convertirse en COO de Wells Fargo.

El miércoles 11 de diciembre más de 100 ejecutivos del sector financiero de Miami y Latinoamericano pertenecientes a más de 70 compañías, acudieron al primer FlexFunds Seminar Series en Miami.

La serie de seminarios globales sobre titulización de activos organizados por FlexFunds y celebrados, entre otras ciudades, en México, Dubai, Madrid, Singapur y Sao Paulo, tuvo en su edición de Miami a ponentes como Daniel Kodsi CEO de Participant Capital y Royal Palm Companies; Mario Rivero, CEO de FlexFunds y Colin MacKay, Responsable para las Américas de Intertrust Group.

Según comentó a Funds Society, Emilio Veiga, CMO de FlexFlunds, el haber llevado su Seminar series a Miami fue una decisión acertada, viendo el éxito del evento.

Los seminarios FlexFunds proveen a gestores de activos, hedge funds y family offices con las mejores prácticas y últimas tendencias en la titulización de activos, cada vez más populares y en expansión a gran variedad de industrias.

Photo: The White House. A Disappointing Deal, and a Healthy Economy

El presidente Trump lo calificó de «sorprendente», y el representante comercial de Estados Unidos, Lighthizer, dijo que el acuerdo con China es «notable». Sin embargo, en mi opinión, es simplemente el mejor acuerdo comercial en los últimos 36 meses de la historia china, y está muy por debajo de dos objetivos clave. Debido a que el acuerdo establece objetivos muy poco realistas para las exportaciones de EE. UU. a China, el riesgo de decepción y el regreso a las batallas arancelarias continúa, por lo que es poco probable que las empresas en ambos países se sientan lo suficientemente seguras como para reanudar el gasto de inversión. Segundo, no hay señales de que las dos partes se estén preparando para usar esta pausa en la disputa arancelaria para reconsiderar la mala dirección que está tomando la relación bilateral, hacia el desacoplamiento y la confrontación.

A pesar de este acuerdo decepcionante, el gobierno chino parece relativamente cómodo con el ritmo del crecimiento económico y la creación de empleo, y está preparando solo un estímulo muy modesto para 2020, diseñado para estabilizar el crecimiento al mitigar el impacto de la disputa con los EE.UU. y una demanda mundial más débil. Espero que la economía impulsada por el consumidor se mantenga saludable el próximo año, y los riesgos están en gran medida al alza: si el acuerdo comercial levanta la nube de incertidumbre, el sentimiento empresarial mejorará, lo que conducirá a un mayor gasto de CapEx y una menor presión sobre los salarios. Si el acuerdo se derrumba, Beijing implementará un estímulo mayor, para contrarrestar el impacto negativo en el sentimiento. Los principales riesgos a la baja el próximo año son los errores de política de Beijing; y si el acuerdo comercial falla, Trump podría responder con esfuerzos dramáticos para contener el ascenso de China, lo que sería negativo para el sentimiento.

Riesgos del Tratado

Según los pocos detalles proporcionados hasta ahora, el acuerdo no parece representar una mejora significativa en el marco comercial actual. Lighthizer dijo durante el fin de semana que el acuerdo de 86 páginas, que describió como «totalmente hecho», se firmará a principios de enero, y presumiblemente habrá más detalles disponibles en ese momento.

Estoy menos preocupado por la ausencia de avances que por los objetivos de ventas poco realistas del acuerdo, que podrían hacer que el acuerdo fracase, lo que llevaría a un regreso a los aranceles o incluso a una guerra comercial en toda regla.

En una entrevista durante el fin de semana, Lighthizer dijo que el gobierno chino se ha comprometido, por escrito, a aumentar drásticamente el nivel de sus importaciones de los Estados Unidos. “En general, es un mínimo de 200.000 millones de dólares. Tenga en cuenta que, para el segundo año, casi duplicaremos las exportaciones de bienes a China, si este acuerdo está vigente. Tuvimos alrededor de 128.000 millones de dólares en 2017. Vamos a subir al menos en cien, probablemente un poco más de cien. Y en términos de números agrícolas, lo que tenemos son desgloses específicos por productos y tenemos un compromiso de 40 a 50.000 millones de dólares en ventas. Se podría considerar como 80 a 100.000 millones de dólares en nuevas ventas para la agricultura en el transcurso de los próximos dos años. Son números masivos».

Masivos, si, pero ¿realistas? Las exportaciones agrícolas de EE.UU. a China alcanzaron su punto máximo en 2012 en 26.000 millones de dólares y ninguno de los expertos agrícolas estadounidenses que he consultado cree que es posible duplicar eso en el futuro cercano. Mis contactos en Washington dicen que el objetivo de 40 a 50.000 millones no se basó en una evaluación detallada de la demanda de China ni en la capacidad de los agricultores estadounidenses para expandir rápidamente la producción de soja y otros cultivos. Era un objetivo políticamente conveniente.

El concepto de duplicar rápidamente el valor de las exportaciones generales de los Estados Unidos a China es igualmente dudoso, incluso si la línea de base es el nivel reducido de este año de 88.000 millones de dólares durante los primeros 10 meses de este año. El pico histórico fue de 130.000 millones en 2017.

Hay algunas maneras en que esto podría desarrollarse. Primero, China podría comprar cantidades récord de productos agrícolas y manufacturados de EE.UU., pero muy por debajo de los objetivos establecidos por Lighthizer. Trump puede estar satisfecho, alegando éxito porque se alcanzaron registros históricos.

En segundo lugar, el incumplimiento de los objetivos de ventas puede no ser suficiente para Trump, a pesar de las compras récord, escenario en el que él intensificará la disputa arancelaria. Eso puede llevar a los funcionarios chinos a decidir que nuevas negociaciones no tienen sentido, lo que lleva a una guerra comercial que perjudica a ambas economías, aunque Beijing tiene muchos más recursos para mitigar el impacto.

En tercer lugar, Washington puede falsificar los datos para acercarse al objetivo de ventas. Hemos oído hablar, por ejemplo, de contar las ventas de bienes producidos en terceros países con propiedad intelectual estadounidense, como los semiconductores fabricados en Singapur y Taiwán, como exportaciones estadounidenses.

(Sin considerar la tontería de pedirle al gobierno chino que se comprometa a comprar una cantidad fija de bienes estadounidenses, independientemente de las condiciones del mercado, al mismo tiempo que Estados Unidos está presionando a Beijing para establecer una economía más impulsada por el mercado. También vale la pena señalar que hasta la fecha, China se ha negado a comentar públicamente sobre los objetivos de ventas. Eso presumiblemente cambiará después de la firma del acuerdo).

La incertidumbre sobre cómo evolucionará esto, y cómo responderá Trump, significa que es poco probable que este acuerdo tranquilice a los CEOs estadounidenses y chinos, que han estado aplazando el CapEx en respuesta a la incertidumbre sobre la disputa comercial bilateral. Eliminar esa incertidumbre fue el trabajo principal de los negociadores, y parecen haber fallado.

Me encantaría que se demuestre lo contrario a principios de enero, cuando se firme el acuerdo y se publiquen los detalles. Quizás haya un plan inteligente para explicar cómo China puede comprar tantas cosas estadounidenses tan rápidamente. Tal vez los detalles muestren que el acuerdo es realmente tan bueno que, combinado con NAFTA 2.0, hizo al viernes pasado, en palabras de Lighthizer, «probablemente el día más trascendental en la historia del comercio».

A pesar del acuerdo decepcionante, la economía de China seguirá siendo saludable

Me gustaría repetir algunos puntos importantes de la edición del 18 de octubre de Sinology. Escribí que si Estados Unidos y China no logran cerrar un acuerdo comercial, estaré muy preocupado por la relación a largo plazo entre Estados Unidos y China, el país que representa un tercio del crecimiento económico mundial, mayor que la participación combinada del crecimiento de los Estados Unidos, Europa y Japón. El incumplimiento de cualquier acuerdo tendría un profundo impacto en la economía global.

Pero estaré menos preocupado por el impacto a corto plazo en China, ya que el principal motor de su crecimiento, la demanda interna, sigue siendo saludable, y Beijing tiene una importante reserva de polvo seco que podría desplegar para mitigar el impacto de una guerra comercial con Washington.

El año pasado, las exportaciones netas (el valor de las exportaciones de un país menos sus importaciones) fueron equivalentes a menos del 1% del PIB de China, y la contribución de la parte secundaria del PIB, manufactura y construcción, ha estado disminuyendo. Este será el octavo año consecutivo en que la parte terciaria del PIB, el consumo y los servicios, es la mayor parte; El año pasado, las tres cuartas partes del crecimiento económico de China provinieron del consumo.

Esto es especialmente importante en este momento, porque la historia de la demanda interna debería seguir estando bastante bien aislada del impacto de la disputa arancelaria de Trump.

Modestos cambios en la política monetaria

Esta es una de las razones por las que espero que la política monetaria sea un poco más acomodaticia el próximo año, y no espero una expansión agresiva de los flujos de crédito o recortes dramáticos en las tasas de interés. Puede haber una moderada moderación en comparación con este año, pero el objetivo será estabilizar el crecimiento en respuesta a las tensiones comerciales con los EE.UU. y una demanda mundial más lenta, no un esfuerzo por acelerar el crecimiento. Como ha sido el caso este año, el crédito agregado pendiente (Total Social Finance aumentado) probablemente se expandirá más rápido que el crecimiento nominal del PIB, pero no en la medida en los últimos años. Beijing se siente bastante cómodo con el ritmo del crecimiento económico.

Menos atención al desapalancamiento, más a los riesgos

En 2020 habrá menos atención en el desapalancamiento, pero es probable que Beijing continúe tomando medidas para reducir los riesgos del sistema financiero. Un impulso modesto al gasto fiscal (ver más abajo) elevará un poco el déficit, pero debido a que esta deuda está dentro de las instituciones controladas por el Partido, el riesgo de una crisis sistémica seguirá siendo muy bajo. Los economistas del gobierno chino me dijeron recientemente que esperan que el índice de déficit fiscal / PIB aumente a 3% desde 2,8%, y después de un gobierno que establece una guía de política económica, los funcionarios dijeron que el enfoque es mantener el «índice de apalancamiento macro básicamente estable», en lugar de reducir esa relación.

Espero una mayor consolidación de los bancos más pequeños, así como la continuación de los experimentos de impagos seleccionados de este año por parte de empresas estatales y privadas, en un esfuerzo por empujar a los inversores al riesgo de precios. No espero que el gobierno relaje sus estrictos controles sobre la actividad financiera fuera de balance.

Moderado impulso en infraestructura

Los funcionarios con los que me reuní en Beijing este mes indicaron que habrá un aumento modesto en la inversión en infraestructura el próximo año después de la tasa de crecimiento sorprendentemente lenta de este año. Pero no espero que esto vuelva a los niveles mucho más altos vistos hace unos años. Parte de la infraestructura será financiada por un aumento en los «bonos especiales de construcción», que pueden aumentar a alrededor de 3 billones de RMB de los 2,15 billones de RMB actuales. Si esto sucede, respaldará una actividad industrial y una demanda de materiales modestamente más fuertes.

Residencial resistente

La propiedad residencial debe seguir siendo resistente, aunque no espero cambios significativos en la política. El mercado inmobiliario se ha mantenido mejor de lo esperado este año, y creo que el gobierno considera que la política es correcta: no demasiado apretada ni demasiado floja. Durante los primeros 11 meses del año, las ventas de viviendas nuevas por metro cuadrado aumentaron en 1,6%, frente a 2,1% hace un año y 5,4% hace dos años.

Los precios de las viviendas nuevas en 70 ciudades principales aumentaron un 7,6% interanual en noviembre (básicamente en línea con el crecimiento del ingreso nominal), en comparación con el 10,8% de hace un año y el 6% de hace dos años. Los niveles de inventario son razonables. La inversión en propiedades residenciales ha aumentado a un ritmo de dos dígitos durante 23 meses consecutivos, pero es probable que se enfríe un poco el próximo año. El gobierno continúa reiterando la política de que «las casas son para vivir, no para especular», y no hay señales de que el gobierno relaje las políticas actuales relacionadas con la propiedad.

Probable mejora modesta en CapEx

El gasto de inversión de las empresas privadas ha sido débil, en gran parte debido a la incertidumbre resultante de la actual disputa arancelaria de Trump. Espero una mejora modesta el próximo año: si el acuerdo comercial es exitoso, eso reducirá la incertidumbre. Si el acuerdo falla, es probable que Beijing tome medidas políticas para alentar el gasto de capital.

La historia del consumidor chino debería mantenerse fuerte en 2020

Esto es importante porque la parte de la economía de consumo y servicios (terciaria) es la mayor parte, y el año pasado representó el 75% del crecimiento del PIB de China. (La Figura 4 muestra el crecimiento en el gasto de consumo per cápita, que incluye una gama más amplia de servicios en comparación con los datos de ventas minoristas. Los servicios ahora representan el 50% del consumo de los hogares).

Un brote continuo de peste porcina africana ha llevado a un menor suministro de carne de cerdo, lo que ha elevado el precio de la carne de cerdo, la principal fuente de proteínas de China. La inflación general de los precios al consumidor seguirá siendo elevada el próximo año, impulsada en su totalidad por la carne de cerdo. La inflación subyacente, en 1.4% a / a ahora, debería continuar siendo baja, y la inflación no debería tener un impacto significativo en el sentimiento del consumidor.

Aunque la política monetaria no tendrá un gran impacto en el suministro de cerdos vivos, como fue el caso durante los brotes de enfermedades porcinas anteriores, Beijing limitará con cautela la expansión de la política para que una mayor inflación de alimentos no cambie las expectativas de inflación de las personas y propague la inflación de alimentos a otras áreas.

Foto cedidaNicolas Cremieux, gestor de cartera jefe de ambos fondos en Mirabaud AM.. Mirabaud Asset Management anuncia la fusión de dos de sus fondos globales de bonos convertibles

Mirabaud Asset Management refuerza su gama de soluciones convertibles según los factores medioambientales, sociales y de buen gobierno mediante la fusión de dos fondos globales de convertibles en un único vehículo. Según ha indicado la gestora, se trata del fondo Altitude Convertible Monde y del fondo Mirabaud – Convertible Bonds Global.

Desde Mirabaud AM explican el origen de estos dos fondos: “El fondo francés Altitude Convertible Monde se lanzó en 2015 para ofrecer a los inversores de Mirabaud acceso a uno de los primeros fondos globales de convertibles que integran los factores medioambientales, sociales y de buen gobierno en su proceso de inversión. Desde entonces, el fondo luxemburgués Mirabaud – Convertible Bonds Global, gestionado por el mismo equipo y diseñado para atender a un público europeo más amplio, también ha integrado los factores medioambientales, sociales y de buen gobierno y principios de sostenibilidad en su planteamiento, en línea con la estrategia de Mirabaud Asset Management de que todos sus fondos integren dichos criterios”.

Según argumenta la gestora, desde el momento en que los procesos de inversión de ambos fondos convergen, y con el fin de permitir a los inversores beneficiarse de economías de escala con un conjunto de activos mayor, Mirabaud propuso a sus inversores la fusión de los dos fondos de convertibles que integran los factores medioambientales, sociales y de buen gobierno, que los inversores aceptaron.

Consecuentemente, el fondo Mirabaud – Convertibles Bond Global, lanzado en 2014, seguirá ofreciendo a los inversores acceso a una solución de inversión sostenible excelente de bonos convertibles y un conjunto mayor de activos. El fondo está registrado para su distribución en muchos países europeos, incluida Suiza. El fondo Mirabaud – Convertible Bonds Global tiene actualmente una calificación de 4 estrellas por parte de Morningstar y está clasificado en el cuartil superior de su grupo de comparables en Citywire sobre 5 años, 3 años y 1 año.

Nicolas Crémieux, gestor de cartera jefe de ambos fondos seguirá gestionando, con el mismo planteamiento, el fondo Mirabaud – Convertibles Bond Global bajo la supervisión de Renaud Martin, director del equipo de bonos convertibles. Nicolas y Renaud cuentan con amplia experiencia en el sector de bonos convertibles y actualmente gestionan, en un equipo de cuatro especialistas, las estrategias de bonos convertibles globales y europeas de Mirabaud AM.

“La convexidad de los bonos convertibles los convierte en activos estratégicos para navegar por los altibajos de los mercados. Gracias a su naturaleza dual, permiten a los inversores mantener cierta exposición al potencial adicional de crecimiento de la renta variable, al tiempo que mantienen los beneficios defensivos del suelo de los bonos, todo ello en un formato conforme con los factores medioambientales, sociales y de buen gobierno”, apunta Nicolas Cremieux, gestor de cartera jefe de ambos fondos en Mirabaud AM.

Desde la gestora destacan que, siendo inversores activos responsables, sus equipos de inversión “están a la vanguardia del planteamiento de integración de los factores medioambientales, sociales y de buen gobierno”, respaldado por un equipo de especialistas en este ámbito dirigidos por Hamid Amoura.

Pixabay CC0 Public Domain. Allfunds lanza Digital Selector, su nueva herramienta digital para encontrar fondos según estrategias de inversión

Allfunds lana Digital Selector, una nueva herramienta orientada a facilitar el proceso de búsqueda y selección de fondos por criterios o estrategias específicas. Según explica la firma, esta nueva herramienta tiene un enfoque holístico integrando la selección de fondos por criterios y necesidades del cliente con métricas de control de riesgos y de compliance.

En opinión de Allfunds, esta herramienta dará a los profesionales una «mayor eficiencia, velocidad y productividad». Entre otras características, Digital Selector da acceso a un selecto universo de 2.000 fondos que se adaptan a las necesidades e intereses específicos de cada inversor a través de un sistema de reglas basado en tamaño, prerformance o trending topics. Esto permite a los usuarios encontrar y elegir entre fondos con más captación, con más activos bajo gestión, con mejor comportamiento o temáticos tales como ISR, robótica y muchos otros más.

La herramienta también incluye un filtro intuitivo y sistematizado para facilitar las búsquedas rápidas con información detallada, el guardado de búsquedas automático para el acceso rápido, así como un comparador que permite visualizar de forma sencilla los elementos más importantes.

Esta herramienta refuerza el servicio Allfunds Connect, el ecosistema digital que agrupa toda la oferta para los gestores de fondos y distribuidores. Entre otros servicios, ofrece un catálogo con información sobre más de 125.000 fondos, que permite al usuario crear listas de fondos y acceder a la información de cada uno de ellos. Esto permite también la obtención de datos, no sólo del catálogo de Allfunds, sino también de otras fuentes como Morningstar, entre otros.

Pixabay CC0 Public Domain. Steven Trypsteen (ING): "La rentabilidad solo se podrá obtener en activos de riesgo

A pocas semanas de estrenar un nuevo año, parece que las opciones para los inversores no cambian. El horizonte de bajos tipos de interés sigue obligando a tomar posiciones en activos con mayor riesgo, si los inversores quieren ver algo más de rentabilidad. Para Steven Trypsteen, economista de ING, esto se traduce en un mayor peso de la renta variable en las carteras.

Desde el punto de vista de la inversión, Trypsteen defiende que «si los inversores quieren rentabilidad, solo podrán obtenerla en activos de riesgo, es decir, en renta variable». En cuanto a la renta fija, pronostica un aumento de la rentabilidad, pero todavía estructuralmente baja. Eso sí, lanza esta afirmación poniendo por delante que los inversores entiendan bien el riesgo que están asumiendo y tenga una visión más o menos clara del contexto económico.

De cara al próximo año, el economista de ING apunta que la probabilidad de que la economía entre en recesión alcanzará el 40% de aquí a un año y este es, según Trypsteen, un nivel importante. «Estamos acercándonos a ese nivel de acuerdo con los datos que nos proporcionan los mercados financieros», ha explicado Trypsteen, durante un encuentro informativo. Unos indicadores que, si bien se han estabilizado tanto en Europa como en EE.UU. en los últimos meses, siguen mostrando agotamiento. «El sector manufacturero en EE.UU. está débil y sigue por debajo de los 50 puntos que indica contracción económica; la inversión empresarial es débil y el crecimiento del empleo se ralentiza», argumenta el experto.

Mismos protagonistas

Respecto a la política monetaria, Trypsteen pronostica que la Fed bajará tipos durante la primera mitad de 2020.»El problema, explica Trypsteen, es que la Fed no tiene ahora el mismo margen (de hasta 5 puntos al alza o a la baja) del que disponía en el pasado para bajar los tipos si las cosas se ponen feas», explica.

En cuanto al impacto de la guerra comercial entre EE.UU. y China en la economía se ilustra con un dato: a partir de mediados de diciembre, el 96,8% de todas las importaciones de China van a tener nuevos aranceles frente a un porcentaje del 8% en el año 2017. «La guerra comercial tiene un enorme efecto en China porque depende mucho más que EE.UU. de sus exportaciones y el crecimiento de las exportaciones se está reduciendo», advierte el economista de ING.

En Europa, los mercados financieros están anticipando una estabilización de la economía en los últimos meses. «El sector manufacturero está débil, pero los últimos datos muestran una estabilización. Los mayores problemas están en Alemania, pero en Francia y España el sector está algo mejor», sostiene.

Así, el crecimiento económico en el conjunto de la eurozona alcanzará, según las proyecciones de ING, en el 0,7% en 2020 y alcanzará el 1% en 2021. «La economía europea está en la misma situación que Japón con un crecimiento y una inflación bajas durante un largo período de tiempo. Hay, además, fuerzas estructurales similares como el envejecimiento de la población y la caída de la población en edad de trabajar», destaca Trypsteen. Con una inflación por debajo del 2%, por lo tanto, desde ING descartan cualquier movimiento en los tipos de interés hasta 2021.