La Fed baja tipos, pero enfría las expectativas

| Por Romina López | 0 Comentarios

La reunión de la Reserva Federal del miércoles trajo una rebaja de 25 puntos básicos en los tipos de interés (al 4%), en línea con lo previsto. Sin embargo, la disidencia de Schmid —quien defendía mantener tipos— y los comentarios de Powell (“una bajada en diciembre no es una conclusión obvia”) han dejado al mercado con dudas sobre el calendario de futuros recortes.

Powell reiteró que la política monetaria sigue siendo solo “modestamente restrictiva” y que el nivel neutral se mantiene cerca del 3%. El foco ahora está en dos variables clave: la recuperación del dato de empleo tras el shutdown y la evolución del IPC.

Inflación: cerca del objetivo, pese a los aranceles

Powell confirmó que, sin considerar el impacto temporal de los aranceles, la inflación está cerca del 2%. El swap a un año continúa en claro descenso y los breakevens 5y5y permanecen anclados. La presión inflacionaria viene sobre todo del lado de los bienes importados (24% de la cesta del PCE), mientras que los servicios y el coste de la vivienda siguen desacelerando. El índice de nuevos arrendamientos anticipa mayor desinflación en alquileres; esto último es relevante, porque el componente de alquiler equivalente al propietario (OER)/vivienda representa un 33% aproximadamente en el cálculo del IPC.

QT en fase final: señal de soporte para activos de riesgo

Powell también confirmó que el Quantitative Tightening (QT) entra en fase final. Desde diciembre, los vencimientos de MBS se reinvertirán en letras del Tesoro, lo que estabiliza el sistema de reservas y evita una contracción adicional en M2.

Efecto técnico clave:

- Estabilidad en las reservas bancarias.

- Reducción de tensiones en el repo y el SOFR.

- Mejora general de condiciones de financiación.

Esto respalda un entorno más favorable para los activos financieros en el corto plazo.

Tecnología: resultados sólidos, pero con señales mixtas

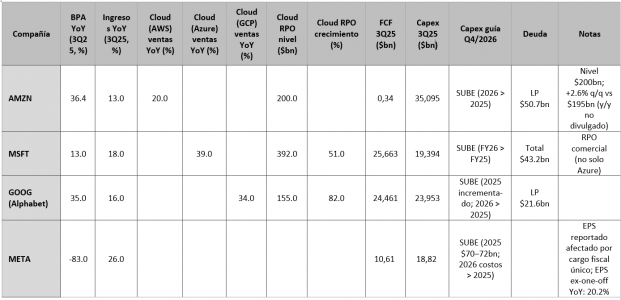

Los resultados de Microsoft, Amazon, Alphabet y Meta reflejan un entorno fuerte para los hiperescaladores:

- Ingresos y beneficios en doble dígito.

- CapEx elevado, pero financiado con flujo de caja libre.

- Libros de pedidos (RPO) en expansión.

A modo de ejemplo, Microsoft reportó 25.700 millones de dólares de FCF y 19.400 millones en CapEx, mientras que Alphabet registró 24.500 millones y 24.000 millones de dólares, respectivamente.

Sin embargo, casos como Meta —que emitió 30.000 millones de dólares en deuda adicional y otros 27.000 millones vía SPVs— comienzan a generar dudas sobre la sostenibilidad de la inversión en IA. La reacción del mercado ante su nueva guía de gasto recuerda el episodio de Reality Labs y el metaverso.

¿IA vs. política monetaria? La pregunta inesperada

Durante la rueda de prensa, Powell fue consultado sobre si la bajada de tipos podría alimentar más inversión en IA, reduciendo empleo y reforzando un bucle de estímulo monetario. También se le preguntó si el entorno actual recuerda a los años 90.

Su respuesta fue clara: no es comparable. Las empresas actuales son rentables, generan caja y los proyectos tienen resultados tangibles. A diferencia de los años 90, hoy el mercado cuenta con mejores datos, más transparencia y menor apalancamiento oculto, aunque esto último puede estar cambiando.

SPVs y financiación de IA: auge de una estructura paralela

Un tema creciente es el papel de las firmas de private equity en la financiación indirecta de la expansión de la IA a través de sus aseguradoras y SPVs.

Ejemplos clave:

- Blackstone y Magnetar lideraron 7.500 millones de dólares en deuda para CoreWeave, colateralizada con GPUs de Nvidia, estructurada en SPVs.

- Apollo, vía Athene y la compra de Stream Data Centers, ha construido una plataforma de financiación de infraestructura de IA respaldada por activos.

- Blackstone (BXCI) y KKR (Global Atlantic) ya gestionan aseguradoras de vida y rentas con más de 700.000 millones de dólares en activos, según la NAIC.

Estas aseguradoras (AllState Life, Athene, AIG/CoreBridge o Global Atlantic) están ofreciendo rentabilidades superiores gracias a activos ligados a IA, lo que les permite competir agresivamente en el mercado tradicional de seguros.

Señales de alerta: apalancamiento, CDS y ROIC

El caso de Oracle es un buen ejemplo de la divergencia entre precio de acción y percepción de riesgo crediticio. La compañía acumula dos trimestres de flujo de caja negativo y ha aumentado deuda, lo que ha elevado sus spreads de CDS.

Este comportamiento empieza a repetirse en otras firmas, incluso dentro del universo de IA, donde el apalancamiento estructural (on y off balance) y el uso extensivo de SPVs requieren monitoreo.

Indicadores a vigilar:

- Apalancamiento neto y creativo.

- Disparidad entre ROIC y WACC.

- Flujo de caja vs CAPEX.

- Margen operativo.

- Productividad por empleado.

Conclusión: optimismo justificado, pero con disciplina

La narrativa de crecimiento sostenido en IA se mantiene, apoyada por beneficios tangibles y un marco monetario que se está volviendo más amigable. No obstante, los inversores han empezado a atender más a los fundamentos financieros.

Los grandes siguen invirtiendo con una visión de largo plazo. Es evidente que los hiperescaladores continúan interpretando como un riesgo existencial para su negocio quedarse fuera de la carrera por el liderazgo en inteligencia artificial. Las empresas y otros defensores de la IA sostienen que este boom inversor es necesario para que los sistemas de aprendizaje automático alcancen la Inteligencia artificial general (AGI), un estado en el que son más inteligentes que los humanos. Quien logre primero llevar su modelo a la AGI gozará de una ventaja competitiva enorme sobre los demás.

Sus ingenieros piensan lo mismo. De acuerdo con un artículo reciente del Wall Street Journal, sus jornadas de trabajo superan las 80-100 horas por semana.

Pero el mercado empieza a discriminar: ya no premia ciegamente el gasto, sino que comienza a prestar más atención al retorno sobre ese gasto.

Las oportunidades siguen presentes, pero el entorno exige un enfoque más quirúrgico: selección activa, disciplina en métricas financieras y atención al riesgo estructural.