Íñigo Escudero, actual Head of Southern Europe & Latin America de Invesco, se encarga de desarrollar el negocio de la gestora en Europa y América. En septiembre de 2025, la gestora creó la región SouthernEurope incorporando los negocios de Italia y Francia a los de España, Portugal, Francia e Israel, y quedando bajo la supervisión de Escudero.

Esta ampliación de las regiones del sur Europa se suma al trabajo que ya realizaba Escudero en el sur de Europa, en Latinoamérica y en el mercado offshore de Estados Unidos en América. Según indican desde la firma, en conjunto, supervisará 100.000 millones de dólares en estas regiones.

Ubicado en Madrid, cuenta con una amplia trayectoria dentro de la firma, en la que ha ocupado distintos cargos de responsabilidad en el área comercial y de relación con clientes. A lo largo de su carrera en Invesco, ha sido responsable de impulsar el crecimiento de la gestora en la región, tanto en gestión activa como pasiva (incluyendo ETF), consolidando su posicionamiento entre inversores institucionales y redes de distribución. Escudero es además un portavoz habitual de la firma, con una visión centrada en la globalización de las carteras, la diversificación internacional y la evolución de las necesidades del cliente en un entorno de mercado cada vez más complejo.

Hasta ahora, el Banco Central Europeo (BCE), en voz de su presidenta Christine Lagarde, ha defendido que la institución monetaria se encuentra “en un buen lugar”. Sin embargo, la escalada en el conflicto de EE.UU. e Irán y su impacto en los mercados energéticos hacen plantearse hasta qué punto el BCE mantendrá esta narrativa. Un debate que ha ganado relevancia después de que Peter Kazimir, miembro del consejo de gobierno del Banco Central Europeo y gobernador del Banco Central de Eslovaquia, declarara que “por el momento, debemos mantener la calma, pero diría que una reacción del BCE podría estar potencialmente más cerca de lo que muchos creen”.

En opinión de Germán García Mellado, gestor de Paradigma Flexible Bonds y High Income Bonds de A&G Global Investors, el BCE afronta la reunión de política monetaria de este jueves en un contexto radicalmente distinto al de hace apenas unas semanas. “El estallido de la guerra en Irán ha introducido un nuevo foco de incertidumbre para la economía europea y ha alterado el equilibrio, que parecía haberse alcanzado entre crecimiento moderado e inflación cercana al objetivo. La institución presidida por Christine Lagarde, previsiblemente, mantendrá los tipos de interés sin cambios en este encuentro. Sin embargo, la atención del mercado no se centrará tanto en la decisión inmediata como en el mensaje que el BCE lance sobre el nuevo entorno macroeconómico”, reconoce Gara Mellado.

Según su visión, el BCE podría optar por abandonar esa narrativa de “en un buen lugar” en favor de un tono más prudente y centrado en los riesgos. “El Consejo de Gobierno tendrá que reconocer que el entorno económico se ha vuelto significativamente más incierto y que los riesgos para la inflación se han desplazado al alza, principalmente por el encarecimiento de la energía”, señala.

Perspectiva de inflación

Konstantin Veit, gestor de carteras de PIMCO, coincide en que el BCE mantendrá los tipos, pero añade: “Es probable que las nuevas previsiones del personal técnico muestren un repunte de la inflación a corto plazo impulsado por el aumento de los precios de la energía, antes de que la inflación vuelva al 2% el año que viene. Prevemos que la inflación general alcance un máximo de alrededor del 3% este año, con una contribución de la energía de aproximadamente un punto porcentual. Creemos que se seguirán de cerca las expectativas de inflación. Si bien los indicadores basados en el mercado se mantienen contenidos, las expectativas de los consumidores parecen más vulnerables”.

Según su visión, en caso de que el BCE decida endurecer la política monetaria a finales de este año, no espera subidas por encima de lo que los mercados ya tienen descontado. “Creemos que es probable que las previsiones de crecimiento se revisen ligeramente a la baja, reflejando el aumento de los riesgos a la baja a pesar de la reciente resistencia”, concluye.

Posibles escenarios

Los expertos coinciden que una escalada prolongada del conflicto en Oriente Medio podría desencadenar una leve recesión en Europa y prolongar el exceso de inflación. Por lo tanto, estiman que solo en caso de una escalada prolongada, cabría esperar que el BCE subiera los tipos hasta 50 puntos básicos y la Fed hasta 25 puntos básicos para finales de 2026.

“La gran incertidumbre y una crisis de estanflación están poniendo a prueba a la economía mundial. La UEM y Japón/Asia son vulnerables debido a sus elevadas importaciones de energía. En el escenario base, los bancos centrales no prestarán atención al repunte temporal de la inflación, por lo que es probable que la Fed aplique una bajada de tipos este año y que el BCE mantenga los tipos sin cambios”, advierte Michele Morganti, estratega senior de renta variable en Generali AM (parte de Generali Investments).

Para Morganti lo más relevante es que no estamos en la misma situación que en 2022. “Hasta ahora, la crisis de los precios de la energía está más contenida, la economía mundial se encuentra en mejores condiciones y los bancos centrales (muy acomodaticios en 2022) ya se encuentran en territorio neutral”, destaca.

La Reserva Federal de EE.UU. (Fed) afronta su reunión de marzo con el conflicto en Oriente Medio de fondo y los precios de la energía disparados, representando un riesgo para que la inflación se eleve. Sin embargo, en opinión de Erik Weisman, economista jefe, y Kish Pathak, analista de renta fija, de MFS Investment Management, es prácticamente seguro que el FOMC mantendrá sin cambios el rango objetivo de los fondos federales en el 3,50%-3,75% en su reunión de mañana.

“Tanto la inflación subyacente como la general del índice PCE continúan situándose por encima del objetivo del 2 %. Incluso antes de que estallaran las hostilidades con Irán, el Comité ya había indicado que adoptaría una postura de “esperar y observar”, ante los riesgos en ambos sentidos que pesan sobre su mandato. La posibilidad de una crisis petrolera prolongada no hace sino intensificar el dilema al que se enfrenta la Fed”, argumenta.

Para Wisman, lo relevante será el mensaje que se despensa de la declaración de política monetaria y de la rueda de prensa del presidente Powell que, en su opinión, probablemente reiterará que el Comité continúa guiándose por los datos y que la orientación actual de la política monetaria se sitúa en terreno neutral. “Asimismo, es previsible que la Fed siga subrayando la necesidad de contar con una ‘mayor confianza’ en que la inflación está convergiendo de forma sostenida hacia el objetivo antes de iniciar un ciclo de flexibilización”, añade la experta de MFS IM.

Si se le pregunta por el impacto de la crisis del petróleo en la política monetaria, Weisman ve probable que el presidente Powell haga hincapié en la elevada incertidumbre que rodea la situación en Oriente Medio. “Es posible que subraye que las perspectivas para el precio del petróleo y, en consecuencia, para la combinación resultante de crecimiento e inflación dependen en gran medida de cuánto tiempo permanezca cerrado el estrecho de Ormuz. Nadie dispone, por ahora, de una visión clara sobre estas cuestiones. Ante preguntas insistentes, el presidente de la Fed podría reconocer abiertamente esta realidad, al tiempo que reiteraría con firmeza que el FOMC está preparado para reaccionar ante la evolución del entorno geopolítico con el fin de preservar la estabilidad de precios”, señala.

Por último, Weisman considera probable que el presidente Powell señale que la mayoría de los modelos, incluidos los de la Fed, apuntan a un efecto limitado de los precios del petróleo sobre la inflación subyacente. “Al mismo tiempo, una inflación general superior al objetivo y en alza limitará la capacidad de la Fed para responder a cualquier efecto perjudicial sobre el crecimiento derivado de la crisis del petróleo, debido al riesgo de avivar las expectativas de una mayor inflación”, afirma.

Dicho esto, advierte de que será interesante ver si el presidente Powell se ve arrastrado a un debate sobre si existe un punto de inflexión en el que las preocupaciones en torno a unas perspectivas de crecimiento más débiles prevalezcan sobre las preocupaciones por unas mayores presiones inflacionistas a corto plazo.

Las tensiones entre EE.UU., Israel e Irán vuelven a situar la geopolítica en el centro de los mercados financieros. Para los gestores de activos, el desafío no es solo reaccionar a la volatilidad, sino diseñar portafolios capaces de resistir shocks energéticos, inflación inesperada y episodios recurrentes de incertidumbre global.

Durante años, los inversores institucionales operaron bajo un supuesto implícito: la geopolítica podía generar episodios de volatilidad, pero rara vez alteraba de forma duradera el funcionamiento de los mercados globales. Ese paradigma está cambiando.

El conflicto en el Medio Oriente es un recordatorio de que los riesgos geopolíticos pueden afectar directamente a los mercados energéticos, la inflación y el comportamiento de los activos financieros.

El punto crítico se encuentra en el Estrecho de Ormuz, el principal corredor energético del planeta, por donde transitan aproximadamente el 20% del consumo global de petróleo. Cualquier interrupción en esta vía estratégica puede provocar movimientos abruptos en los precios de la energía, presiones inflacionarias y mayor volatilidad en los mercados.

Para los gestores de activos, la pregunta clave es evidente: cómo construir portafolios capaces de resistir y adaptarse a un entorno geopolítico más volátil.

El contexto geopolítico llega en un momento en el que la industria de gestión de activos ya atravesaba cambios estructurales.

Los mayores gestores del mundo administran cerca de 140 billones de dólares en activos, lo que ha intensificado la competencia por generar “Alpha”, innovar en productos y ampliar canales de distribución.

Al mismo tiempo, diversos análisis coinciden en que el sector enfrenta tendencias claras:

crecimiento acelerado de los private markets

presión sobre las comisiones en productos tradicionales

mayor uso de tecnología e inteligencia artificial en la gestión

creciente demanda de estrategias alternativas

En este entorno, informes como el Global Investment Outlook 2026 de Northern Trust advierten que los mercados podrían enfrentar mayor dispersión entre activos, inflación más persistente y episodios recurrentes de volatilidad, factores que refuerzan la importancia de la gestión activa.

Otra transformación relevante del sector es la creciente convergencia entre mercados públicos y privados. Cada vez más gestores tradicionales incorporan estrategias de private markets, mientras que firmas alternativas buscan estructuras que les permitan ampliar su base de inversores.

El resultado es un nuevo modelo de gestión en el que los mercados públicos y privados comienzan a integrarse dentro de una misma arquitectura de inversión

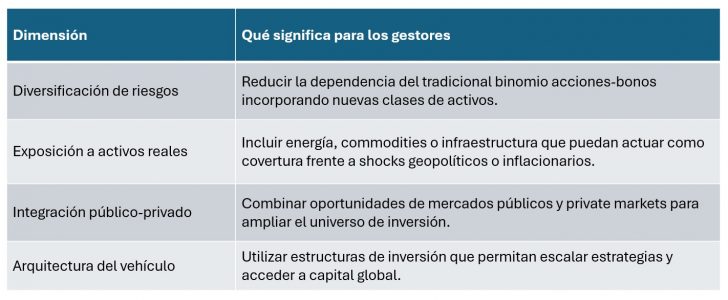

La resiliencia del portafolio en la nueva era geopolítica

En este nuevo entorno, la resiliencia de un portafolio ya no depende únicamente de la diversificación entre acciones y bonos. Cada vez depende más de una combinación de factores estructurales y de la arquitectura del vehículo de inversión.

Cómo suelen reaccionar los mercados ante shocks geopolíticos

Aunque los conflictos geopolíticos suelen generar episodios iniciales de volatilidad, también pueden provocar dislocaciones temporales en los mercados financieros. Históricamente, este tipo de eventos tiende a afectar varias clases de activos y sectores económicos de forma diferenciada.

En el caso de tensiones en Medio Oriente, los mercados suelen reaccionar principalmente a través de cuatro canales:

Energía y commodities: el riesgo sobre rutas estratégicas como el Estrecho de Ormuz puede generar presión sobre los precios del petróleo y del gas natural.

Activos refugio: en episodios de mayor aversión al riesgo, activos como el oro, el dólar estadounidense o los bonos del Tesoro suelen experimentar mayores flujos de inversión.

Defensa y seguridad: los conflictos geopolíticos suelen venir acompañados de incrementos en el gasto en defensa y seguridad nacional.

Volatilidad de mercado: el aumento de la incertidumbre tiende a incrementar la volatilidad y la dispersión entre activos.

De la estrategia al vehículo de inversión

En este contexto, la estructura del vehículo de inversión se vuelve casi tan importante como la estrategia subyacente.

La securitización de activos permite transformar estrategias o portafolios en vehículos más eficientes y escalables, lo que ofrece varias ventajas para los gestores:

facilitar el acceso a capital internacional

consolidar el track record institucional

mejorar la transparencia y la distribución

flexibilidad en la selección de los activos subyacentes, y capacidad de diversificación

conectar oportunidades de mercados privados con la liquidez de los mercados públicos

Estas soluciones están ganando relevancia precisamente porque ayudan a resolver uno de los grandes desafíos de la industria actual: cómo ampliar el acceso a nuevas estrategias en un entorno cada vez más competitivo.

Las crisis geopolíticas generan incertidumbre, pero también suelen abrir nuevas oportunidades de inversión.

En este entorno, los gestores institucionales están prestando mayor atención a la diversificación de riesgos, la exposición a activos vinculados a la economía real y el uso de estructuras de inversión más flexibles.

En un mundo donde la geopolítica vuelve a influir decisivamente en los mercados, las firmas que logren combinar innovación estructural, diversificación real y acceso internacional al capital estarán mejor posicionadas para transformar la volatilidad en ventaja competitiva.

En línea con esta evolución de la industria, soluciones como las que ofrece FlexFunds permiten a gestores de activos y firmas de inversión transformar estrategias en vehículos de inversión eficientes y escalables, facilitando el acceso a mercados internacionales y la distribución hacia una base global de inversores. Para más información contacte a nuestros expertos por info@flexfunds.com

Los inversores internacionales consideran que los fondos UCITS son un vehículo sólido, fiable y con una regulación muy clara. En lograr este éxito está el empeño de las autoridades europeas quienes, tras las recientes crisis financieras, han intensificado el escrutinio sobre el papel de los reembolsos en los fondos de bonos como posible factor amplificador del estrés en los mercados. En particular, han subrayado la necesidad de reforzar las herramientas de gestión de liquidez y los marcos de pruebas de resistencia a escala de mercado. Ahora bien, ¿lo han logrado?

Según el último estudio publicado por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), aunque hubo periodos de mayores reembolsos, la magnitud de las salidas en los fondos de bonos corporativos se mantuvo relativamente contenida durante tres shocks financieros recientes y claramente distintos. Para Efama, el resultado de su estudio contradice las preocupaciones expresadas por reguladores financieros e instituciones internacionales, como el FSB, el BCE y la ESRB, que han sostenido que los fondos de bonos corporativos —especialmente aquellos que ofrecen liquidez diaria— pueden amplificar el estrés del mercado en periodos de turbulencia.

“Estas preocupaciones se basan en la creencia teórica de que un posible desajuste entre la liquidez de los activos del fondo y los derechos de reembolso de los inversores podría provocar ventas forzadas de activos (fire sales) y una mayor inestabilidad financiera. Sin embargo, nuestros datos indican que tales escenarios no se materializaron en la práctica. Incluso durante periodos de elevada volatilidad en los mercados, los gestores de fondos parecieron capaces de atender los reembolsos de los inversores sin recurrir a ventas de activos disruptivas ni experimentar tensiones severas de liquidez”, indica el último informe de serie Market Insights titulado “Reembolsos de fondos en periodos de shock: evidencia de las salidas en fondos UCITS de bonos corporativos”.

A esta conclusión llegan los expertos de Efama después de haber realizado un análisis exhaustivo de los patrones diarios y mensuales de reembolso de los fondos listados en Europa de bonos corporativos durante los tres shocks financieros más recientes -la Covid-19 en 2020, la subida de tipos de interés de 2022 y el shock arancelario de 2025-, evaluando si los niveles de reembolso observados podrían suponer una amenaza material para la estabilidad financiera.

“Este análisis sugiere que una supervisión basada en el riesgo es más eficaz que la regulación para abordar los posibles desajustes de liquidez en el sector de fondos. En lugar de aplicar medidas generales a todo el universo de fondos, puede ser más efectivo centrar la atención regulatoria en aquellos grupos específicos de fondos que están estructuralmente más expuestos al riesgo de salidas extremas”, destacada Federico Cupelli, director adjunto de Política Regulatoria de Efama.

Tras la evidencia

Desde la organización explican que la evidencia sugiere que, al menos en los casos analizados, los fondos de bonos corporativos actuaron como vehículos de inversión relativamente estables en lugar de convertirse en fuentes de riesgo sistémico. Por ejemplo, aunque nuestro análisis muestra que los mayores reembolsos mensuales de fondos se sitúan entre el 3% y el 6% de los activos netos del mes anterior en todas las observaciones, los escenarios de pruebas de resistencia de ESMA suponen reembolsos del 22% en una sola semana. “Estos resultados invitan a adoptar una visión más matizada sobre el papel de los fondos de bonos corporativos en los debates sobre estabilidad financiera y sugieren que las prácticas actuales de gestión de liquidez son más sólidas de lo que a veces se asume”, apuntan desde Efama.

De hecho, consideran que todo el debate sobre el papel de los fondos de bonos debería enmarcarse en un contexto más amplio, ya que los fondos de inversión no son los únicos tenedores de bonos. “Otros actores clave, como los bancos centrales, los bancos, los fondos de pensiones, las aseguradoras y los fondos soberanos —entre otros— representan una proporción mucho mayor de las tenencias de renta fija en comparación con los fondos de inversión”, indican.

Por último, destacan que este análisis sugiere que una supervisión basada en el riesgo es más eficaz que una regulación generalizada para abordar posibles desajustes de liquidez en el sector de fondos. “En lugar de aplicar medidas amplias a todo el universo de fondos, podría ser más efectivo centrar la atención regulatoria en aquellos grupos específicos de fondos que estén estructuralmente más expuestos al riesgo de salidas extremas”, reclaman.

La propuesta de Efama

A partir de su análisis análisis anterior, Efama ha identificado algunos principios que los supervisores deberían tener en cuenta al supervisar los fondos:

La noción de desajuste de liquidez que utilizan los supervisores para identificar vulnerabilidades en el sector de fondos resulta inapropiada. Según su visión, en lugar de examinar cuánto pueden reembolsar los inversores en un periodo determinado según las reglas del fondo, los supervisores deberían considerar cuánto volumen de salidas puede esperar razonablemente un fondo basándose en su comportamiento histórico.

Las subcategorías de fondos, como los fondos de bonos corporativos investment grade y high yield, no son categorías homogéneas. Por lo tanto, no ven adecuado limitar el análisis a su comportamiento agregado (por ejemplo, afirmando que “los fondos de bonos corporativos high yield presentan desajustes estructurales de liquidez”). “Es necesario un análisis más granular para identificar aquellos fondos que son más vulnerables a los shocks de liquidez. Del mismo modo, en los escenarios de pruebas de resistencia top-down no es apropiado asumir que todos los fondos de una categoría afrontarán niveles similares de reembolsos. Los ejercicios de stress test basados en estas suposiciones difícilmente podrán identificar dónde se encuentran realmente las vulnerabilidades, si es que existen”, argumentan.

Es relativamente raro que un fondo experimente salidas diarias superiores al 3%. “Esto significa que, en la mayoría de los casos, las gestoras no se enfrentan a salidas repentinas y significativas que puedan desencadenar ventas forzadas de activos. Además, las salidas importantes suelen deberse a la salida de un inversor institucional del fondo”, explican. En esos casos, matizan que normalmente se solicita al inversor que informe con suficiente antelación a la gestora para que esta pueda prepararse para la retirada. Por esta razón, salidas diarias persistentes superiores al 3% podrían ser un indicio de tensión en un fondo y requerir una mayor atención supervisora.

La Comisión de Valores y Bolsa de Brasil (CVM) lanzó un nuevo plan que busca ampliar la presencia física del regulador entre los participantes del mercado de capitales.

El debate sobre la supervisión ejercida por la CVM ha cobrado relevancia en los últimos meses a la luz de los recientes acontecimientos en el mercado financiero, como los problemas relacionados con los activos de Banco Master, gestoras de activos como Reag y episodios vinculados a otras gestoras de activos que operan en el sector de la inversión.

“La adopción del plan representa un avance en el modelo operativo de la CVM. La iniciativa busca promover un cambio cultural en la supervisión in situ, centrándose en los criterios de riesgo y la priorización, aumentando la efectividad de las acciones y llegando a más entidades reguladas mediante intervenciones específicas y focalizadas”, declaró Luís Felipe Lobianco, Superintendente de Supervisión Estratégica de Riesgos de la CVM.

La Supervisión Basada en Riesgos (SBR) es un modelo en el que el organismo regulador prioriza sus acciones en función de los riesgos más relevantes de cada institución, en lugar de aplicar el mismo nivel de supervisión a todas. En este modelo, el enfoque pasa de simplemente verificar el cumplimiento de las normas a incluir la identificación, evaluación y mitigación de riesgos que podrían comprometer la solidez del sistema o perjudicar a los participantes e inversionistas.

Además de la CVM, este modelo es adoptado por diversos reguladores del sistema financiero brasileño, como la Superintendencia Nacional de Fondos Complementarios de Pensiones (Previc), la Superintendencia de Seguros Privados (Susep) y el Banco Central de Brasil.

Según un comunicado del organismo regulador, la iniciativa promueve una mayor cercanía con los participantes del mercado y las entidades reguladas, además de aumentar la eficacia en la mitigación de los riesgos definidos.

Con la asignación de hasta 20 millones de dólares, CAF -banco de desarrollo de América Latina y el Caribe- lanza el Fondo de Inversión de Impacto en América Latina y el Caribe (FIIALC), un vehículo que moviliza capital hacia iniciativas que buscan tanto retorno financiero como resultados sociales y ambientales medibles.

Con este aporte inicial, se espera movilizar capital adicional de otras fuentes, incluyendo bancos multilaterales, fondos de pensiones, fundaciones e inversionistas institucionales, para alcanzar un tamaño objetivo de 100 a 150 millones de dólares.

Actuando como inversionista ancla y catalizador de nuevos recursos para facilitar la corrección de fallas de mercado, movilizar capital privado y fortalecer el ecosistema de inversión de impacto en la región, el banco canalizará recursos a cinco verticales: agricultura regenerativa y sistemas alimentarios sostenibles; economía azul; biodiversidad; reducción de la pobreza (salud, educación, empleabilidad y conectividad); e inclusión financiera.

“Este vehículo representa un hito para CAF, al ser el primer Fondo de impacto regional estructurado por una multilateral de desarrollo, con incentivos financieros alineados al impacto, métricas estandarizadas y verificación independiente. Con el FIIALC, estamos dando un paso decisivo hacia la institucionalización de la inversión de impacto a escala en América Latina y el Caribe”, dijo al respecto Sergio Díaz-Granados, presidente ejecutivo de CAF.

El fondo implementará una estrategia híbrida e innovadora que combina inversiones directas en empresas, participaciones en fondos especializados e inversiones secundarias, diversificando riesgo y etapas de maduración. Con un enfoque geográfico orientado a los países accionistas de CAF, abarcará mercados históricamente desatendidos por el capital privado. El diseño y estructuración del FIIALC se está efectuando en alianza con los consultores Sonen Capital y Fondo de Fondos de México.

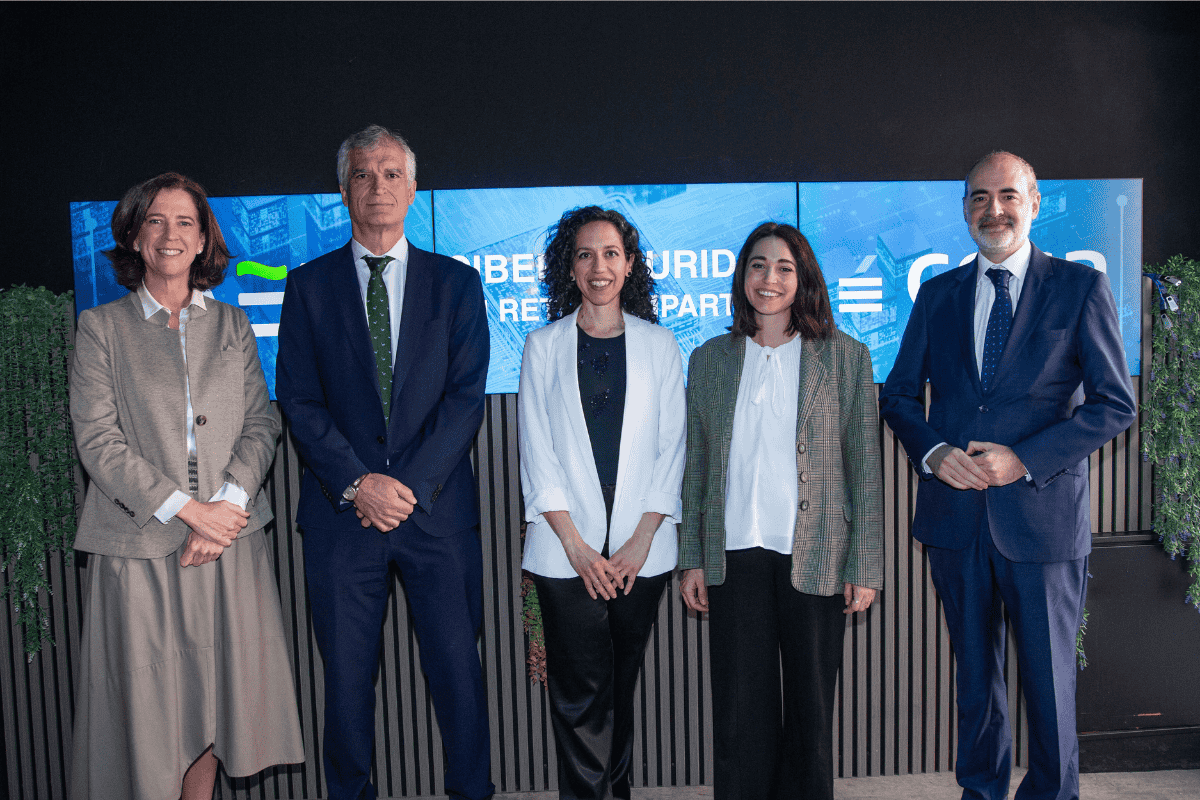

Foto cedidaAlejandra Kindelán, presidenta de AEB; Carlos Sanz Luengo, director de Sistemas de Pago del Banco de España; Ana Puente, subdirectora general de Finanzas Sostenibles y Digitales del Ministerio de Economía, Comercio y Empresa; Miriam Verde, secretaria general de INCIBE, y Antonio Romero, director general de CECA.

En un contexto de elevada digitalización y creciente percepción del riesgo asociado a los ciberataques, los españoles confían en las entidades bancarias frente a las estafas digitales. Las entidades bancarias son la institución más preparada y que mayor confianza genera, con una nota de 7,1 sobre 10, entre los españoles de todas las edades para proteger sus datos personales, por delante de las Fuerzas y Cuerpos de Seguridad del Estado, las empresas tecnológicas o las Administraciones Públicas.

Esta valoración responde al compromiso de que los ciudadanos atribuyen a la banca con la protección de sus datos personales y financieros, y la elevada seguridad de la banca digital, según el “Estudio de opinión sobre ciberseguridad”, elaborado por Sigma Dos y presentado en el acto ‘Ciberseguridad, un reto compartido’, organizado por la Asociación Española de Banca (AEB) y CECA.

Así, la gran mayoría de los ciudadanos considera que su banco se preocupa por la seguridad de sus datos personales y financieros, y se sienten seguros al utilizar la banca digital. Además, valoran favorablemente las medidas de ciberseguridad aplicadas por su entidad para proteger sus datos confidenciales.

Los españoles valoran muy positivamente la protección de los datos personales que ofrecen los bancos, con una nota de 7,3 , y muestra un aumento de casi cinco puntos porcentuales, respecto a 2023, en el número de españoles que se sienten seguros (mucho o bastante) al operar con la banca digital. Bizum se ha convertido en la operativa digital con la que los españoles se sienten más seguros.

Los fraudes digitales no se originan dentro del perímetro de seguridad reforzada de la banca digital, claramente percibida por los usuarios, sino a través de otros canales digitales más vulnerables: el 65% de los españoles reconoce haber recibido correos o SMS fraudulentos, el 50% llamadas engañosas y el 25% contactos por redes sociales. Los mayores de 65 años son el grupo de edad con menor incidencia de ciberestafas.

Además, el estudio revela que la banca digital está interiorizada como un servicio cotidiano en la sociedad española, ya que el 83,5% de la población la utiliza. De hecho, según ha explicado la Directora General de Sigma Dos, Rosa Díaz, “su uso se sitúa por encima de otras gestiones digitales como trámites con las Administraciones Públicas o el acceso a contenidos gratuitos”.

Seis de cada diez españoles reconocen que no cuentan con conocimientos suficientes en materia de ciberseguridad, aunque un porcentaje muy similar considera que adopta medidas de protección adecuadas. Esto supone que muchos ciudadanos creen estar protegidos cuando, en la práctica, no siempre es así: más de una cuarta parte no adopta medidas suficientes para proteger su seguridad, y más de un tercio de los jóvenes de entre 18 y 29 años piensa erróneamente que el banco puede solicitar claves o contraseñas a través de SMS, correo electrónico o WhatsApp.

Estos datos ponen de manifiesto la importancia de seguir impulsando iniciativas como las que desarrolla el sector bancario en materia de capacitación digital y educación financiera: plataformas como Aula Financiera y Digital, que cuenta con un espacio de ciberseguridad ad hoc, con consejos e iniciativas de acceso inmediato, o campañas de sensibilización, como ‘En lo digital, preocúpate igual’, desplegadas en redes sociales y medios de comunicación.

La presidenta de la Asociación Española de Banca (AEB), Alejandra Kindelán, ha destacado que «la cooperación entre autoridades, empresas e instituciones es esencial. Nadie puede hacer frente a este desafío en solitario». Por su parte, el Director General de CECA, Antonio Romero, ha explicado que «la digitalización es una transformación beneficiosa para la economía, pero comporta una serie de retos. La ciberseguridad es crucial para la estabilidad financiera «.

En el evento también han participado Ana Puente, subdirectora general de Finanzas Sostenibles y Digitales; Carlos Sanz Luengo, director de Sistemas de Pago del Banco de España; Miriam Verde, secretaria general de INCIBE; Rosa Díaz, directora general de Sigma Dos; y Elisa Espinosa, directora de Investigación de Sigma Dos.

El aumento de las tensiones en Oriente Medio, la reducción del suministro y el aumento de la demanda impulsada por la inteligencia artificial pueden estar provocando que los mercados petroleros pasen de primas de riesgo temporales a una perturbación estructural sostenida.

Conclusiones principales:

Esto puede ser más que una crisis petrolera temporal. La escalada geopolítica en Irán se suma a las restricciones estructurales del suministro, lo que aumenta la probabilidad de una interrupción prolongada en lugar de una prima de riesgo de corta duración.

Los mercados energéticos se enfrentan a una reducción de las reservas de suministro. La limitada capacidad excedentaria de la OPEP+ y la interrupción del estrecho de Ormuz aumentan la probabilidad de que el crudo se mantenga por encima de los 60 dólares por barril.

Las megatendencias de la demanda siguen acelerándose. La inteligencia artificial, la electrificación y la expansión de las infraestructuras están reforzando la demanda a largo plazo de energía y materiales en un momento en que la flexibilidad del suministro se está deteriorando.

Como hemos señalado recientemente, la geopolítica tiene una gran importancia en lo que respecta a los precios mundiales del petróleo y el GNL. Los ataques contra Irán y el riesgo de escalada en una región fundamental para los flujos energéticos mundiales nos recuerdan lo rápido que pueden resurgir las preocupaciones sobre el suministro. Si bien las maquinaciones geopolíticas influyen claramente en los precios a corto plazo y crean una «prima de riesgo«, en última instancia es el equilibrio entre la oferta y la demanda lo que determina la dirección fundamental de los precios.

El término «prima de riesgo» sugiere un efecto temporal y, a menudo, así es. No es raro ver cómo los precios del crudo suben entre 5 y 10 dólares por barril tras importantes perturbaciones internacionales. En ocasiones, los mercados se han vuelto casi impermeables a los acontecimientos puntuales. Este momento parece diferente.

En lugar de una crisis transitoria, es posible que estemos entrando en una situación que se prolongue durante meses. Es muy probable que el suministro de crudo y GNL se vea interrumpido, quizás durante un periodo significativo. Las implicaciones van más allá del riesgo de titulares y afectan al funcionamiento estructural del ecosistema energético.

Prima de riesgo del petróleo iraní frente a la interrupción estructural del suministro

Los acontecimientos recientes han alterado de forma clara, aunque no inesperada, el cálculo de los precios del crudo y el GNL. Las reacciones iniciales de las acciones y las materias primas en la región del Golfo reflejaron una volatilidad instintiva, con movimientos en el rango del 5-10 % que se estabilizaron parcialmente. Inicialmente, los inversores esperaban un resultado contenido.

Seguimos inclinándonos por la hipótesis de que es poco probable que las negociaciones se materialicen de forma duradera, lo que aumenta la probabilidad de un conflicto mortal, disruptivo y prolongado. Los impactos estructurales podrían abarcar las infraestructuras, el transporte, la producción y el refinado. Es probable que incluso las primeras medidas tengan un efecto dominó en todo el ecosistema del petróleo y el GNL.

Varios acontecimientos refuerzan esta opinión:

Vacío de liderazgo y riesgo de represalias

La muerte de altos cargos iraníes y las promesas de venganza introducen una profunda incertidumbre. El vacío de poder aumenta la probabilidad de que se tomen medidas de respuesta con una moderación limitada.

Interrupción del estrecho de Ormuz

El tráfico marítimo a través del estrecho se ha detenido debido a los ataques a petroleros, y los principales puertos de la región han suspendido sus operaciones. Aproximadamente entre el 15 % y el 20 % del crudo mundial y alrededor del 20 % del GNL transitan por el estrecho de Ormuz. Cuanto más tiempo persista esta situación, más profundo será el impacto en los mercados energéticos mundiales.

Compensación limitada de la OPEP+

La OPEP+ ha acordado reanudar los aumentos de producción, añadiendo 206 000 barriles diarios, solo ligeramente por encima de los planes anteriores. Esto sugiere que el grupo no está dispuesto o, en nuestra opinión, no es capaz de aumentar la producción lo suficiente como para compensar las posibles interrupciones regionales.

Los Estados del Golfo aíslan a Irán

Los Estados del Golfo, entre ellos Arabia Saudí, los Emiratos Árabes Unidos, Qatar, Omán, Kuwait y Baréin, han endurecido su postura, aislando prácticamente a Irán. Esto aumenta el riesgo de represalias y refuerza la probabilidad de un conflicto grave y prolongado.

En conjunto, estos factores apuntan a que los precios del petróleo reflejarán esta situación durante un horizonte temporal más largo que unos pocos días. Las repercusiones a largo plazo podrían sugerir una presión alcista significativa en un escenario de interrupción prolongada; sin embargo, una rápida resolución diplomática o una desescalada podrían ejercer una presión bajista sobre los precios.

Escenarios del precio del petróleo: por qué el crudo podría mantenerse por encima de los 60 dólares por barril

Incluso antes de la última escalada en Irán, el análisis de escenarios con una amplia gama de resultados, desde negociaciones en fase inicial hasta ataques sostenidos y medidas agresivas de la OPEP+, ya indicaba que era probable que los precios del crudo se mantuvieran estructuralmente elevados. Las perturbaciones estructurales emergentes no hacen más que reforzar esa opinión y podrían empujar el equilibrio al alza. Por otra parte, una rápida desescalada o una ralentización de la demanda podrían dar lugar a una bajada significativa de los precios.

El lado de la demanda: una megatendencia en aceleración

Al mismo tiempo, la economía mundial se enfrenta a la realidad de la rápida expansión de la influencia de la inteligencia artificial y a las enormes cantidades de energía y minerales críticos que se necesitan para alimentarla. Esto parece ser una megatendencia.

La IA no consiste simplemente en «encender el ordenador». Exige una generación de energía escalable, una infraestructura de transmisión y aportes de materiales en la vanguardia del ecosistema. Garantizar una energía suficiente y materiales accesibles se está convirtiendo en un verdadero reto.

A medida que la demanda de recursos naturales sigue su marcha ascendente, tal vez incluso con una inflexión al alza, las condiciones de suministro se están viendo fundamentalmente alteradas.

El caso de inversión

En este entorno, la narrativa del «valor terminal cero» para la energía tradicional parece haberse evaporado. En su lugar, vemos:

Múltiples de valoración baratos.

Balances sólidos como una roca.

Fuertes compromisos de dividendos y recompra de acciones.

El petróleo crudo, el GNL y las empresas que los producen tienden a hacer lo que se supone que deben hacer cuando se supone que deben hacerlo. En un mundo de demanda estructural creciente y oferta limitada, el rendimiento superior de este sector puede continuar.

Este momento parece diferente, no porque la geopolítica importe más que antes, sino porque se está cruzando con un endurecimiento de la oferta estructural y una aceleración de la demanda a largo plazo.

Productos recomendados

ETF VanEck Oil Services: se centra en las empresas que están detrás de la producción mundial de petróleo y gas: perforadoras, proveedores de equipos y líderes en servicios cuyos ingresos están estrechamente vinculados a los ciclos de inversión en exploración y producción y a la actividad de las plataformas. Ofrece una exposición concentrada a la columna vertebral operativa del sector energético.

ETF VanEck Oil Refiners: se centra en empresas energéticas downstream que transforman el crudo en combustibles y productos petroquímicos utilizables. Diseñado para capturar los márgenes de refino y la dinámica de la demanda mundial de combustible, en lugar de solo la evolución del precio del crudo.

VanEck Global Resources Fund: invierte activamente en un amplio panorama de acciones de recursos globales, desde energía hasta metales básicos y preciosos, buscando la revalorización del capital a largo plazo a través de una exposición diversificada a empresas que se benefician de la demanda de recursos básicos y las tendencias de crecimiento estructural.

ETF de recursos naturales VanEck: amplia exposición a los recursos naturales, que abarca energía, metales, agricultura y materiales industriales. Diseñado como una asignación diversificada de activos reales alineada con el crecimiento mundial, la sensibilidad a la inflación y los ciclos de las materias primas.

Este contenido tiene fines exclusivamente educativos. Tenga en cuenta que la disponibilidad de los productos mencionados puede variar según el país, por lo que se recomienda consultar con su bolsa de valores local.

Tribuna de Shawn Reynolds, portfolio manager de VanEck.

Foto cedidaRashmi Madan, responsable global de Portfolio Solutions para Private Wealth.

Blackstone ha anunciado cambios relevantes para acelerar el crecimiento del negocio de Private Wealth. Con más de 300.000 millones de dólares en activos bajo gestión procedentes del canal de banca privada a nivel global, el negocio ha sido pionero en el servicio a inversores individuales durante más de dos décadas.

Tras haber supervisado el desarrollo del negocio de private wealth en EMEA, Rashmi Madan, veterana de Blackstone con 15 años en la firma, ha sido promovida al nuevo puesto de responsable global de Portfolio Solutions. Según señala la firma, en esta nueva función, Madan liderará la expansión de las soluciones multiestrategia de Blackstone, apoyándose en su amplia experiencia en distintas clases de activos y en sus relaciones de larga trayectoria con clientes. La firma prevé desarrollar varias soluciones de inversión dentro de esta nueva iniciativa.

En consecuencia, Simona Maellare se incorporará a Blackstone como responsable de EMEA para Private Wealth, donde dirigirá los esfuerzos de la firma para ampliar y reforzar su negocio de banca privada en Europa y Oriente Medio. Maellare ocupaba recientemente el cargo de co-responsable global del Alternative Capital Group en UBS, además de co-responsable de EMEA de OneUBS, y cuenta con más de 30 años de experiencia asesorando y colaborando con gestores de activos alternativos en la captación de capital y el crecimiento estratégico en la región EMEA. Con una larga trayectoria asesorando a algunas de las principales gestoras de activos en su expansión en EMEA, Maellare aporta a Blackstone un nivel excepcional de experiencia, relaciones de confianza y una probada capacidad para construir y escalar negocios al más alto nivel.

Desde la firma explican que estos nombramientos refuerzan el liderazgo de Blackstone en dos áreas prioritarias para la próxima fase de crecimiento de la firma y contribuirán a ampliar las soluciones de inversión multiestrategia para asesores y sus clientes, así como a acelerar la expansión internacional del negocio de Private Wealth.

“Hemos construido este negocio invirtiendo en talento excepcional con un profundo compromiso con los clientes. Rashmi y Simona aportan cada una una experiencia y unas relaciones difíciles de replicar: Rashmi en soluciones multiestrategia, que consideramos una poderosa frontera de crecimiento, y Simona en los mercados de Europa y Oriente Medio, donde la oportunidad para los inversores individuales es considerable. La llegada de Simona y el nuevo cargo de Rashmi serán clave mientras seguimos desarrollando soluciones diferenciadas para nuestros clientes a nivel global. Espero trabajar estrechamente con ambas” ha señalado Joan Solotar, responsable global de Blackstone Private Wealth.

Por su parte, Rashmi Madan, responsable global de Portfolio Solutions para Blackstone Private Wealth, ha indicado: “La inversión multiactivo permite a los clientes acceder a la amplitud de la plataforma de Blackstone dentro de una única estrategia. A medida que los mercados privados siguen ampliándose y las herramientas de los asesores se vuelven más sofisticadas, Blackstone Portfolio Solutions ayudará a ofrecer carteras integradas y centradas en el inversor, basadas en las principales estrategias perpetuas de la firma. Estoy deseando liderar este negocio y aprovechar las oportunidades que tenemos por delante”.