iM Global Partner ha anunciado la cotización del iMGP DBi Managed Futures Fund R USD UCITS ETF en Xetra, la plataforma de negociación electrónica de Deutsche Börse y el principal mercado de ETFs de Europa. Según explica la gestora, con este lanzamiento se amplía aún más el acceso de su estrategia para los inversores alemanes y de la región nórdica, respondiendo directamente a la creciente demanda de los clientes por operar a través de Xetra. «La cotización en Xetra marca un paso importante en el compromiso a largo plazo de iMGP de fortalecer las relaciones con los inversores europeos y mejorar la accesibilidad mediante la infraestructura de negociación que prefieren», matizan.

Con la cotización en Xetra, iM Global Partner y DBi continúan democratizando el acceso a estrategias alternativas de calidad institucional, ofreciendo a los inversores herramientas flexibles, reguladas y escalables para construir carteras más resilientes. Además, matiza que el fondo también está listado en Euronext París y en la Bolsa de Londres.

La gestora considera que los managed futures se han vuelto cada vez más relevantes en el entorno de mercado actual, caracterizado por el riesgo de concentración y la sensibilidad a la valoración dentro de los mercados de renta variable. En este contexto, sostiene que el iMGP DBi Managed Futures Fund UCITS ETF ofrece a los inversores acceso a una estrategia diseñada para proporcionar diversificación capturando tendencias en acciones, bonos, divisas y materias primas mediante mercados de futuros líquidos.

Gestionado por DBi, socio de iM Global Partner y especialista en replicación de hedge funds, la estrategia tiene como objetivo replicar el rendimiento antes de comisiones de una cesta representativa de los principales hedge funds de managed futures dentro de una estructura UCITS transparente, líquida a diario y rentable.

“Hemos observado una demanda en constante crecimiento por parte de inversores alemanes y nórdicos para acceder a nuestro ETF UCITS de managed futures a través de Xetra. Cotizar en el principal mercado europeo de ETFs es un paso natural que refleja tanto la demanda de los clientes como nuestro compromiso a largo plazo de expandir el acceso a estrategias diferenciadas y de calidad institucional en toda Europa”, ha afirmado Julien Froger, director general y jefe de Europa de iM Global Partner.

En opinión de Luc Dumontier, director general y CIO de Gestión Global de Activos de iM Global Partner, en el entorno actual, la diversificación ya no puede depender únicamente de las asignaciones tradicionales de acciones y bonos. «Los managed futures ofrecen una fuente de rentabilidad diferenciada, con una correlación históricamente baja con ambas clases de activos. Hacer que esta estrategia esté disponible en Xetra permite que un rango más amplio de inversores acceda a un potente diversificador de carteras dentro de una estructura UCITS transparente y líquida”, ha defendido.

El Banco Central Europeo (BCE) estrenará este jueves su calendario de reuniones para 2026. Pese a estar en un contexto con mayor incertidumbre geopolítica y con un euro que se ha apreciado un 7,6% durante el año pasado -porcentaje en términos ponderados por el comercio-, los expertos consideran que la institución monetaria mantendrá su narrativa y los tipos sin cambios.

“Es probable que mantenga su comunicación en materia de política monetaria, especialmente porque, en el actual entorno de incertidumbre política, la dependencia de los datos sigue siendo el principio rector clave. Entre los temas probables de la reunión se incluyen la incertidumbre en la política comercial, la renovada apreciación del euro y la esperada caída de la inflación de enero por debajo del umbral del 2%”, apunta Ulrike Kastens, economista senior de DWS.

Los expertos reconocen que la presidenta Lagarde debería reiterar que sigue considerando que la política monetaria se encuentra en una “buena posición” en la reunión sobre política monetaria. Sin embargo, consideran probable que los movimientos en el mercado de divisas probablemente cobren protagonismo en la rueda de prensa. “A pesar de los titulares sobre el fortalecimiento del euro, sobre una base ponderada por el comercio, solo ha subido un 0,3% desde las proyecciones del personal del BCE de diciembre (fecha límite del 26 de noviembre). Sin embargo, el euro se ha apreciado un 7% en los últimos 12 meses. Según nuestros cálculos, esto debería restar alrededor de 0,3 puntos porcentuales a la inflación de este año”, apunta Shaan Raithatha, economista senior de Vanguard Group.

“Observamos que, en términos de tipo de cambio efectivo, el euro no se ha apreciado tanto. Por lo tanto, es probable que Lagarde se ciña al guión de que el BCE se encuentra en una situación buena, pero no estática. Creemos que es probable que los tipos se mantengan sin cambios durante el resto del año, a menos que surja una nueva crisis”, añade Peter Goves, responsable de Análisis de Deuda Soberana de Mercados Desarrollados de MFS Investment Management.

La cuestión del euro

Sobre la fortaleza del euro respecto al dólar que estamos viendo en las últimas semanas, Cristina Gavín Moreno, jefa de Renta Fija en Ibercaja Gestión, considera que ha empezado a generar ruido sobre el efecto que puede tener sobre los precios, pero a su juicio es pronto para que el BCE tome medidas en ese sentido. “No obstante, es cierto, que si la tendencia continúa podría afectar a la política monetaria de cara a la segunda parte del año, no sería descartable que sea un tema que surja en la reunión de este jueves”, matiza Gavín.

En opinión de Felipe Villarroel, gestor de TwentyFour AM (boutique de Vontobel) es probable que el BCE supervise esta situación de cerca en lugar de tomar medidas inmediatas. “Aunque existe cierta especulación en los mercados de que un euro más fuerte podría llevar a recortes en las tasas, el BCE no tiene como objetivo niveles específicos de tipo de cambio para ajustar su política. Cualquier respuesta inicial a una fortaleza sostenida del euro probablemente se limitaría a una intervención verbal en lugar de cambios inmediatos en las tasas. Un cambio significativo en el entorno macroeconómico general, particularmente una fuerte caída en la inflación o en las expectativas de inflación, podría llevar a una reevaluación, pero este no es el

escenario base en este momento”, señala Vellarroel.

Según reconoce Martin Wolburg, economista senior de Generali AM (parte de Generali Investments), en sus previsiones de diciembre, el BCE asume un aumento del tipo de cambio efectivo del euro del 1,6% en 2026, pero actualmente ya ha subido un 2,2%. Es más, un estudio del BCE concluye que una apreciación del euro del 1% reduce la inflación general en torno a un 0,04% en un año.

“Pero esto se suma a un entorno global ya de por sí difícil, con los aranceles estadounidenses en vigor y la feroz competencia con China. Las recientes declaraciones de los miembros del Consejo de Gobierno del BCE sugieren que la fortaleza del euro se ha convertido en un factor más explícito de la función de reacción, y el gobernador del BdF, Villeroy de Galhau, ha afirmado que un euro fuerte es un elemento que guiará la política del BCE. Por lo tanto, consideramos que una mayor apreciación del euro es un riesgo clave que podría desencadenar una flexibilización de la política monetaria”, explica Wolburg.

Motivos para no esperar cambios

Konstantin Veit, gestor de carteras en PIMCO, coincide en que el BCE tiene pocos motivos para ajustar su política en este momento: “Aunque sigue habiendo cierto debate en torno a los riesgos de inflación a medio plazo, creemos que el Consejo de Gobierno pasará por alto las modestas desviaciones del objetivo provocadas por la energía y mantendrá los tipos en el futuro inmediato, ya que la inflación de los salarios y los servicios sigue normalizándose”.

Además, en ausencia de nuevas proyecciones macroeconómicas, el BCE parece cómodo prolongando la pausa actual, a la espera de mayor visibilidad sobre la evolución de la inflación subyacente y del crecimiento. “La reunión será también la primera tras el reciente nombramiento del nuevo vicepresidente del BCE, el croata Vujcic. Se trata de un relevo institucional que, si bien no implica cambios inmediatos en la orientación de la política monetaria, refuerza la percepción de continuidad y estabilidad dentro del banco central”, matiza Ignacio Lena, miembro del equipo de Inversión de los fondos de Renta Fija de A&G Global Investors.

En opinión de Romain Aumond, Quantitative Strategist de Natixis IM Solutions, lo más relevante de esta cita será el tono de la declaración de Christine Lagarde. “De hecho, los riesgos para la inflación europea apuntan a la baja debido al fortalecimiento del euro, la relajación de las presiones salariales y los bajos precios de las materias primas energéticas. Al mismo tiempo, los indicadores de crecimiento están evolucionando favorablemente en la mayor parte de la zona euro, que se espera que crezca un 1,5 % en 2025 y un 1,2 % en 2026. Es muy probable que la mayoría ortodoxa vea esto como una validación de la actual estrategia monetaria”, defiende Aumond.

En definitiva, se espera que el BCE mantenga una actitud de “esperar y ver”, haciendo hincapié en la dependencia de los datos, sin ofrecer orientaciones prospectivas y manteniendo abiertas todas las opciones de política. Según reconoce Kevin Thozet, miembro del Comité de Inversión de Carmignac, “los mercados están descontando una pausa prolongada, con una modesta reducción de los tipos de interés de solo 6 puntos básicos prevista para 2026. Más adelante, las expectativas apuntan a una subida de los tipos a finales de 2027”.

Numerosos gestores de activos estadounidenses se preparan para crear clases de acciones de fondos cotizados en bolsa (ETFs) para sus fondos de inversión, en un proceso en el que surgen cuestiones lógicas, como qué potencial tiene esta técnica y qué retos puede plantear su uso, entre otras. Un estudio de Brown Brothers Harriman (BBH) analiza los pros, los contras y las consideraciones a tener en cuenta de cara a la entrada de estos vehículos.

En otoño de 2025, la SEC estadounidense anunció una decisión histórica que debería allanar el camino para que los gestores de fondos ofrezcan clases de acciones de fondos cotizados en bolsa dentro de los fondos de inversión existentes: concedió a la firma de inversión Dimensional Fund Advisors, con sede en Texas, el derecho a añadir clases de acciones de ETFs a sus fondos de inversión.

De esta manera, la SEC rompió un largo estancamiento del mercado que podría desencadenar la creación de una oleada de nuevas clases de acciones de ETFs de fondos de inversión. Con motivo de esta decisión, más de 60 sponsors -de los 80 que presentaron inicialmente la solicitud- han vuelto a presentar solicitudes para clases de acciones de ETFs.

¿Por qué ahora?

En BBH explican que el espectacular crecimiento de la industria de ETFs ha animado a muchos gestores de activos a plantearse formas de diseñar y remodelar sus gamas de fondos de inversión para ofrecer las ventajas de los fondos cotizados. Desde la primera conversión de un fondo de inversión en ETF en 2021, las conversiones se han convertido en un enfoque cada vez más popular.

Sin embargo, este proceso “puede resultar complicado”, según apuntan desde BBH, puesto que en algunos casos, “presenta limitaciones y complejidades para la distribución”, lo que requiere cuentas de corretaje para todos los inversores.

Ventajas

Permitir que un fondo ofrezca tanto clases de acciones de fondos de inversión como de ETFs podría, según apuntan en BBH:

1.- Promover la eficiencia fiscal.

2.- Fomentar un mercado más competitivo.

3.- Permitir a los proveedores ofrecer comisiones más bajas y operaciones en tiempo real a los clientes, al tiempo que se ofrece una mayor flexibilidad en la cartera.

4.- Ampliar las opciones de los inversores mediante el desarrollo de nuevos productos.

Para los sponsors, las clases de acciones de los ETFs ofrecen la posibilidad de:

1.- Demostrar un historial de rendimiento y resultados más amplio.

2.- Ampliar la eficiencia fiscal a un grupo más amplio de inversores.

3.- Optimizar las cestas de los ETFs para mejorar la liquidez.

4.- Aumentar el acceso de los inversores a sus estrategias de inversión.

5.- Aprovechar las economías de escala.

Detalles técnicos y contrastes entre estructuras

La SEC sigue centrada especialmente en garantizar un trato equitativo a los inversores de todas las clases de acciones en esta novedosa estructura, concretamente en lo que se refiere a la subvención cruzada de gastos y al impacto fiscal global para los inversores en un fondo común de activos de cartera.

Dado que la mayoría de los inversores particulares compran y venden acciones de ETFs entre sí a través de los mercados cotizados, los ETFs cuentan con un mecanismo para protegerlos de un alto volumen de transacciones directas de cartera. A diferencia de los fondos de inversión, la mayoría de los ETFs también pueden reducir o eliminar la posibilidad de distribuciones de ganancias de capital mediante la entrega «en especie» de valores, el mecanismo para crear o rescatar acciones de ETFs directamente con el fondo, a menudo denominado mercado primario.

El proceso de entrega en especie limita los costes de negociación asociados a la gestión de carteras. Además, cualquier coste asociado a la negociación en efectivo suele ser reembolsado por un participante autorizado. Esto contrasta con el proceso de gestión de carteras de un fondo de inversión, donde los costes de negociación y los impuestos son inherentes a la estructura y son compartidos por los inversores finales.

Por último, los ETFs se invierten principalmente en su totalidad, mientras que los gestores de fondos de inversión suelen reservar una asignación de liquidez para respaldar la gestión eficiente de la cartera y los reembolsos de los fondos. Este posible «lastre del efectivo» sobre el rendimiento introduce una variable única en el ETFs en una estructura de clases de acciones múltiples.

Consideraciones para el lanzamiento de clases de acciones en Estados Unidos

1.- Distribución: No se pueden pasar por alto las ramificaciones comerciales de esta estructura para la estrategia de distribución de un sponsor, tal y como apuntan desde BBH. Las plataformas de distribuidores “ya están examinando el tratamiento de las estructuras de clases de acciones múltiples”, en las que las clases de acciones de fondos mutuos y ETFs pueden crear conflictos con la norma Reg BI.

La estructura de clases de acciones múltiples promueve un enfoque de distribución independiente del producto, “lo que ofrece una amplia variedad de opciones a los inversores”. Pero la incorporación de los ETFs puede “introducir nuevos canales o inversores (además de un nuevo tipo de producto) para el gestor de activos, lo que crea la necesidad de formación y educación”.

Las firmas también podrían considerar nuevos recursos de apoyo a las ventas, como especialistas en ETFs, para dotar a los equipos de conocimientos específicos sobre los ETF y/o una orientación eficaz hacia los clientes potenciales en estos nuevos canales.

Los planes de remuneración de ventas existentes deberán calibrarse para incentivar adecuadamente los ETFs, teniendo en cuenta la estructura y los matices únicos de la distribución de los fondos cotizados. También será importante que los sponsors consideren los precios en relación con otras clases de acciones y comprendan la posible incertidumbre que existe con la duplicidad de una estrategia de inversión, ahora en un ETF.

Por último, las conversiones o los intercambios (cuando los accionistas de fondos de inversión quieren pasar a la clase de acciones del ETF) presentan complejidades operativas que actualmente no tienen solución en todo el sector. En BBH explican que dada su complejidad, los sponsors, las plataformas de distribuidores y los administradores “deberán colaborar estrechamente».

2.- Tareas pendientes. Es necesario priorizar los siguientes objetivos para obtener la aprobación, implementar y demostrar una buena gobernanza tras el lanzamiento:

‒ El desarrollo de una metodología eficaz de asignación contable para los gastos y los impuestos a nivel del fondo y de la clase de acciones (cuando proceda)

‒ La creación de un informe inicial del asesor en el que se describan los beneficios previstos para los inversores en todas las clases de acciones

‒ La construcción de un marco de gobernanza de supervisión continua

‒ La supervisión formal del consejo de administración mediante un examen periódico y un informe que evalúe si la estructura sigue respondiendo a los mejores intereses de cada clase de acciones. Esto incluirá factores como los gastos de negociación, las ganancias de capital y la pérdida de liquidez.

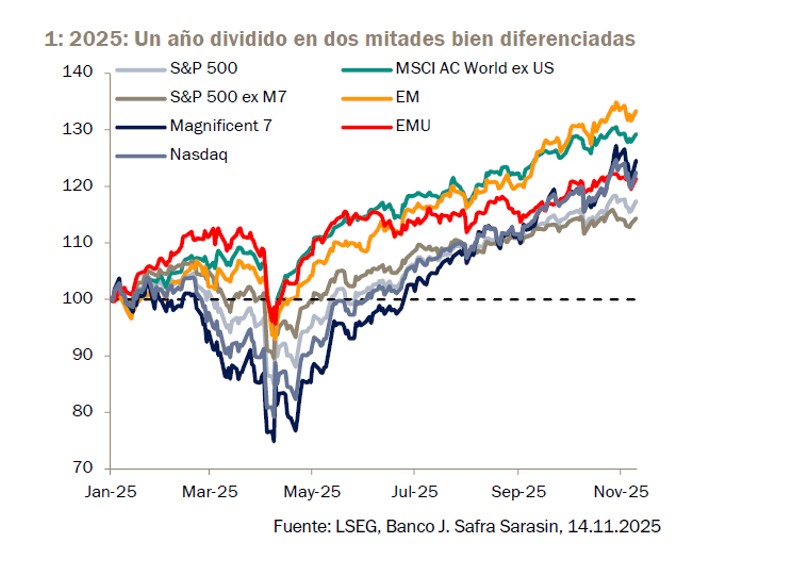

Tras una semana de tensiones geopolíticas y con los inversores moviéndose hacia activos refugio, las gestoras internacionales hacen hincapié en que la renta variable sigue ofreciendo atractivas oportunidades. Aunque es cierto que después de tres años consecutivos de rendimientos de dos dígitos, se prevé que los mercados de renta variable tengan alzas más moderadas en 2026, los gestores siguen teniendo una visión optimista sobre las acciones estadounidenses, europeas y de mercados emergentes.

“2025 fue un año extraordinario. Tras las elecciones de noviembre de 2024, se desvanecieron rápidamente las expectativas de un rendimiento superior sostenido en EE.UU. y la renta variable europea tomó la delantera al comenzar el año, mientras que en los mercados de EE.UU. se produjo un efecto negativo debido al temor a que los modelos chinos pudieran poner en peligro el liderazgo en cuanto a IA de las 7 Magníficas. Esos temores se acentuaron debido a los riesgos de desvinculación de EE.UU. y a las preocupaciones más generales sobre el excepcionalismo de EE.UU., tras el anuncio del presidente Trump, a principios de abril, de que aplicaría aranceles recíprocos de gran alcance contra sus socios comerciales. En ese momento, las 7 Magníficas habían perdido alrededor de un 25 % desde sus niveles del 1 de enero, y el S&P 500 había bajado casi un 20%. Como sabemos ahora, ese momento de máxima incertidumbre habría sido el ideal para comprar en el mercado, y en particular, en las 7 Magníficas. Desde entonces, han subido más de un 60%, superando a la mayoría de los demás segmentos del mercado y siendo el principal motor que ha impulsado la subida de la renta variable mundial”, explica a modo de balance Wolf von Rotberg, experto en estrategia de renta variable en J. Safra Sarasin Sustainable AM.

En opinión de M&G, los mercados se han polarizado cada vez más, con inversores que pasan del entusiasmo a la cautela en respuesta al contexto geopolítico y económico. “A nivel global, el gran perdedor de 2025 ha sido el estilo quality, con acciones que han sufrido su peor caída relativa en los mercados desarrollados en más de dos décadas. Este comportamiento aparentemente polarizado está dejando oportunidades sobre la mesa para quienes estén dispuestos a mirar más allá del entusiasmo y la cautela. Hemos estado aprovechando que el mercado está evitando las acciones quality y, en 2026, esperamos que las oportunidades de inversión vinculadas a la IA se amplíen para abarcar a un número creciente de compañías que podrían beneficiarse de los avances en IA impulsados por el capital”, señalan desde la gestora.

“De cara a 2026, es probable que los mercados globales de renta variable estén definidos por la complejidad más que por una única narrativa dominante. Incógnitas estructurales, como la adopción de la IA, la concentración de mercado, el entusiasmo impulsado por inversores minoristas y la volatilidad de las políticas, interactúan con una realidad económica post-COVID que difiere de forma significativa de los ciclos anteriores. Anclarse en visiones binarias puede conllevar el riesgo de perder de vista cómo están evolucionando los conjuntos de oportunidades. A pesar de los intensos factores cruzados, mantenemos un optimismo constructivo sobre la renta variable global hasta 2026 y más allá”, defiende Daniel Wiechert, Client Portfolio Manager de WCM Investment Management (affiliate de Natixis IM).

En este sentido, ¿qué oportunidades ven las gestoras internacionales?

Renta variable europea

Según Rotberg, partiendo de los niveles actuales de valoración, será difícil reproducir en 2026 los rendimientos del mercado de renta variable de EE.UU. de 2025. “Existen diversas condiciones que limitan el potencial alcista en 2026, aunque sin tener una perspectiva negativa respecto al mercado. Esencialmente, prevemos que el ciclo se mantenga razonablemente sólido, ya que no se observan grandes desequilibrios. El ciclo de inversión en IA tiene aún recorrido por delante y el impacto final de la IA en las empresas y la economía será importante, en un sentido positivo. La carrera por desarrollar modelos de IA más potentes y mejor infraestructura —que actualmente se está librando entre las principales tecnológicas estadounidenses y chinas— probablemente se vea reflejada en una creciente competencia por el uso más eficiente de la IA en otros sectores”, señala.

Esta reflexión hace que esté dando prioridad a Europa y al sector defensivo: “En nuestra opinión, tiene sentido diversificar alejándonos de un mercado estadounidense muy concentrado. Creemos que la renta variable europea tiene margen para acortar distancias y vemos potencial en segmentos más defensivos del mercado. El sector sanitario destaca por su atractivo punto de entrada. El software será, a nuestro juicio, la próxima frontera para la adopción de la IA. Con el objetivo de alcanzar una mayor calidad, es probable que en 2026 vuelvan a recuperar su atractivo las empresas con una cartera de clientes sólida, balances saneados y beneficios sostenibles”.

Desde MFS Investment Management comparten una visión parecida y argumentan que, durante los tres primeros trimestres de 2025, la renta variable no estadounidense superó a la estadounidense, impulsada por la volatilidad del mercado y la devaluación del dólar. “El crecimiento en Europa, las reformas en Japón y la innovación en los mercados emergentes ponen de relieve las oportunidades a escala mundial, lo que supone que estemos viviendo un momento potencialmente atractivo para diversificar la exposición a la renta variable más allá de EE.UU.”, apuntan.

Por su parte, desde GAM consideran que invertir en Europa exige un alto grado de selectividad, dada la gran dispersión de resultados de crecimiento, estabilidad gubernamental y situaciones fiscales en todo el continente. “La narrativa positiva dominante en Europa en 2025 fue el cambio de gobierno en Alemania y el entusiasmo en torno a la relajación de su restrictiva política fiscal, así como el aumento en gasto en defensa e infraestructuras. Nos entusiasma el potencial de Alemania para impulsar el crecimiento y esperamos una aceleración del mismo en la segunda mitad del año 2026”, reconocen Tom O’Hara, Jamie Ross y David Barker, gestores de cartera de GAM Investments.

Renta variable estadounidense

Pese a que las expectativas sobre el potencial de la renta variable americana sea algo menor y a la propuesta de las gestoras por diversificar más allá de EE.UU., no significa que las oportunidades en renta variable estadounidense, más allá de la IA, se hayan esfumado. “Con un cálculo inverso al del PER se obtiene la rentabilidad de los beneficios, que actualmente se sitúa en el 4,3 % para el S&P 500. Los rendimientos positivos deberán generarse mediante el crecimiento de los beneficios. Nuestra previsión de crecimiento del PIB de EE.UU. para 2026 se traduce en un crecimiento del beneficio por acción (BPA) estadounidense de aproximadamente el 11%, lo que supondría una desaceleración respecto a 2024 y 2025, aunque seguiría situándose por delante de la mayoría de mercados mundiales. En cuanto a los márgenes de beneficio, prevemos que se mantengan estables, con un potencial alcista limitado en 2026”, reconoce el experto de J. Safra Sarasin Sustainable AM

En opinión de Michele Morganti, estratega senior de renta variable en Generali AM (parte de Generali Investments), las acciones se ven respaldadas por unos beneficios resistentes, la mejora del impulso macroeconómico, unas condiciones financieras favorables y nuestros modelos de aprendizaje automático. “La temporada de presentación de resultados del cuarto trimestre en Estados Unidos debería ser sólida, y también se esperan mejoras en la zona euro (ZE). Los beneficios NIPA del tercer trimestre en EE.UU., mejores de lo esperado, nos han llevado a revisar al alza nuestras estimaciones de crecimiento del beneficio por acción global para 2026, hasta el 10% para EE. UU. y el 9% para la UEM. Los márgenes en EE.UU. también se mantienen saludables, ayudados por unos costes laborales unitarios moderados”, destaca Morganti. Según sus estimaciones, el rango objetivo a 12 meses para el S&P 500 es de 7000-7300, con un potencial alcista hasta 8000 si se materializan las expectativas de beneficios.

Renta variable emergente

Por último, tras años de bajo rendimiento, los mercados emergentes están entrando en una nueva era de oportunidades. Para los expertos de GAM, una pregunta que se harán los inversores en 2026 es si el rendimiento superior de la renta variable de los mercados emergentes puede continuar. “Nuestra respuesta: esto es solo el comienzo. Los factores seculares, los vientos favorables cíclicos y los potentes catalizadores temáticos convergen para convertir a los mercados emergentes en una de las historias de inversión más atractivas para el año que viene”, afirman.

Según su análisis, la composición sectorial ha cambiado drásticamente: lo que antes estaba dominado por industriales, materiales y energía, ahora refleja los mercados desarrollados, con la tecnología, las finanzas y el consumo discrecional ocupando un lugar central y representando en conjunto el 62 %, frente al 54 % del MSCI World.

“En la actualidad, la ponderación del 27% del sector tecnológico es similar a la del MSCI World, lo que refleja el auge de las industrias de alto valor. Los líderes globales en semiconductores, memoria y tecnología de baterías tienen ahora su sede en Asia —Taiwán, Corea y otros países—, lo que sitúa a los mercados emergentes en el centro de temas de crecimiento estructural como la inteligencia artificial y la transición energética. Esta evolución subraya un punto crítico: los mercados emergentes ya no son la historia cíclica y dependiente de las materias primas del pasado. Los fundamentales ahora rivalizan con los de los mercados desarrollados, ofreciendo mejores perspectivas de crecimiento, creando un sólido argumento para la revalorización de los mercados emergentes”, argumenta Ygal Sebban, Investment Director en GAM Investments.

Para James Donald, gestor de carteras y director de la plataforma de mercados emergentes de Lazard Asset Management. diversos factores estructurales y cíclicos apuntan a una mejora significativa del entorno para los mercados emergentes en 2026, tanto en términos absolutos como frente a los mercados desarrollados.

Según explica Donald, una de las claves está en el dólar.De acuerdo con el índice del dólar ponderado por el comercio (DXY), la divisa se ha debilitado considerablemente a lo largo de 2025 y ha cerrado el año claramente por debajo de sus máximos de varios años. “Desde una perspectiva histórica, los periodos de debilidad del dólar estadounidense suelen ir acompañados de un mejor comportamiento de las acciones de los mercados emergentes. Un dólar menos fuerte reduce los costes de financiación, estabiliza los flujos de capital y otorga a los bancos centrales emergentes un mayor margen de maniobra en política monetaria”, comenta.

Además, considera que los inversores deben tener en cuenta que, a pesar de estas favorables perspectivas de crecimiento, las valoraciones siguen siendo bajas. Actualmente, las acciones de los mercados emergentes cotizan con un descuento aproximado del 40% frente a la renta variable estadounidense. “La media histórica a largo plazo se sitúa en torno al 30%, por lo que el descuento actual supera en más de una desviación estándar su promedio. Además, estamos observando una mejora de los principales indicadores de calidad: aumentan los retornos sobre el capital, mientras que los flujos de caja libre y las rentabilidades por dividendo en muchos mercados emergentes superan a las de los mercados desarrollados», añade el experto”, apunta Donald.

Su principal conclusión es que, de cara a 2026, las acciones de los mercados emergentes ofrecen una combinación poco habitual de valoraciones atractivas, un dólar estadounidense más débil, una transformación estructural orientada a tecnologías de futuro y expectativas de crecimiento de beneficios superiores a la media. “Todo ello sienta las bases para una evolución favorable de esta clase de activos este año y en el largo plazo. En nuestra opinión, se trata de una oportunidad atractiva para los inversores con visión a largo plazo”, concluye.

Banco Santander ha alcanzado un acuerdo para adquirir Webster Financial Corporation (Webster), la empresa matriz de Webster Bank, N.A., una entidad diversificada de banca minorista y de empresas en Estados Unidos, con sede en Stamford (Connecticut), en una operación que dará lugar a un banco más fuerte y competitivo para sus clientes. Según explican, esta operación une dos entidades muy complementarias y permitirá ampliar de forma significativa la escala, la base de depósitos y las capacidades de Santander en Estados Unidos, al tiempo que refuerza los productos, la tecnología y los servicios disponibles para los clientes de ambas entidades.

La adquisición, equivalente a aproximadamente el 4% de los activos totales de Santander, complementa a Santander US al situar a la resultante entre las diez principales entidades de banca minorista y de empresas de todo el país por activos y entre las cinco mayores por depósitos en los principales estados del noreste de Estados Unidos. «Este acuerdo supone un paso muy relevante para Santander, ya que crea un banco más fuerte para los clientes y las comunidades en las que damos servicio. Webster es una de las entidades más eficientes y rentables entre sus comparables y la integración de dos franquicias tan complementarias nos permite ampliar los productos, la tecnología y las capacidades, con claras oportunidades de generación de ingresos derivadas de una entidad conjunta más sólida y con mayor capacidad. Esta operación es estratégicamente clave para nuestro negocio en Estados Unidos y, al mismo tiempo, una adquisición complementaria (bolt-on) para el grupo. Nos permite reforzar nuestra franquicia tanto en escala como en rentabilidad, lo que mejora nuestro mix de financiación y perfil económico, con una reducción del coste de financiación, y nos sitúa camino de alcanzar un RoTE de en torno al 18% en Estados Unidos en 2028, entre los cinco bancos más rentables de los 25 mayores bancos comerciales del país», ha señalado Ana Botín, presidenta de Banco Santander.

Un banco más sólido para los clientes y las comunidades

Fundado en 1935, Webster da servicios a particulares, familias y empresas en actividades de banca minorista, banca de empresas y servicios financieros para el sector sanitario. Webster cuenta con una sólida posición en mercados de alto poder adquisitivo y en financiación a empresas de tamaño medio, con una fuente de depósitos estable y atractiva, junto con una red de oficinas complementaria en el noreste de Estados Unidos.

Santander es reconocido en Estados Unidos por la solidez de su negocio de financiación al consumo y, más recientemente, por el refuerzo de sus capacidades de captación digital de depósitos (Openbank), que permiten financiar de forma rentable sus negocios de concesión de crédito en el país. Se espera que la adquisición de Webster acelere esta estrategia mediante la integración de uno de los captadores de depósitos más eficientes del mercado estadounidense, con costes de financiación de primer nivel, lo que impulsará una mejora significativa proforma del coste conjunto de fondeo.

Para los clientes, este acuerdo significa acceso a una red más amplia de oficinas y canales de servicio; capacidades reforzadas de banca digital y móvil; ampliación de la oferta de productos en los segmentos de banca minorista, empresas y ahorro del sector sanitario; y continuidad de un modelo de servicio relacional y de proximidad, respaldado por la escala y la solidez de uno de los mayores grupos bancarios del mundo.

Hasta el cierre de la operación, Santander y Webster continuarán operando como entidades independientes y no se producirán cambios en las cuentas de los clientes, el acceso a oficinas ni en el servicio cotidiano de Santander ni de Webster. Desde la entidad han destacado que están muy comprometido con mantener elevados niveles de calidad de servicio durante el proceso de integración, así como con seguir invirtiendo en tecnología, innovación y experiencia de cliente en todo Estados Unidos.

Principales valoraciones

En opinión de Christiana Riley, CEO de Santander US, esta adquisición supone un paso relevante para reforzar nuestra presencia en banca de empresas y completar nuestra red de oficinas de banca minorista y nuestra escala, en particular en Connecticut, donde la firma está comprometidos con mantener una amplia presencia de sucursales. «La operación amplía de forma significativa nuestra franquicia comercial, da lugar a un mix de negocio más equilibrado y nos posiciona para un crecimiento sostenible a largo plazo. También es importante la incorporación de un equipo directivo de gran talento, con una sólida trayectoria en la construcción de un banco de alta calidad, y estamos entusiasmados con el valor que podemos crear conjuntamente para nuestros clientes y las comunidades a las que damos servicio. La actual sede de Webster en Stamford (Connecticut) será un centro corporativo clave para Santander, junto con las que ya tiene en Boston, Nueva York, Miami y Dallas», señala Riley.

Según John Ciulla, director general y CEO de Webster, esta es una gran operación que reúne fortalezas complementarias y un compromiso compartido con la excelencia. «Al ser más grandes tendremos una mayor escala, mayores capacidades y nuevas oportunidades de crecimiento, manteniendo al mismo tiempo el foco en las personas que definen nuestro éxito. Tengo muchas ganas de incorporarme al equipo de Santander y reforzar nuestra capacidad para apoyar a los clientes con una mayor presencia geográfica. Como banco con sede en Connecticut y profundas raíces en el estado, mantenemos nuestro compromiso con las comunidades a las que damos servicio en la región», añade Ciulla.

Aspectos clave de la transacción y la valoración

En virtud de los términos del acuerdo, la valoración implícita Webster es de 12.200 millones de dólares (10.300 millones de euros), con una contraprestación de 48,75 dólares en efectivo y [2,0548] acciones de Santander mediante American Depositary Shares por cada acción de la entidad adquirida, lo que supone 26,25 dólares por acción, calculados sobre la base del precio medio ponderado por volumen de 10,79 euros por acción de Santander durante el periodo de tres días finalizado el 2 de febrero de 2026, y un tipo de cambio EUR/USD de 1,1840 a 2 de febrero de 2026. Esto supone una contraprestación total de 75,00 dólares por acción de Webster.

La contraprestación total valora Webster con una prima del 14% sobre el precio medio ponderado por volumen de la acción de Webster de 65.75 dólares durante el período de tres días finalizado el 2 de febrero de 2026. Esto equivale a un múltiplo precio/beneficio (PER) de 10 veces los beneficios previstos de Webster por el consenso del mercado para 2028, o de 6,8 veces tras los ahorros de costes previstos.

La estructura de la contraprestación representa un 65% en efectivo y un 35% en acciones de nueva emisión de Santander, en forma de American Depositary Shares o, en su caso, acciones ordinarias de Santander.

Una vez completada la operación, Christiana Riley continuará como country head de Santander en Estados Unidos y CEO de Santander Holdings USA (SHUSA). El actual CEO de Webster, John Ciulla, será el CEO de Santander Bank NA (SBNA), entidad en la que se integrarán todos los negocios de Webster. Luis Massiani, director general y de operaciones (COO) de Webster, asumirá el cargo de COO tanto de SHUSA como de SBNA, con responsabilidad para liderar el proceso de integración reportando tanto a Riley como a Ciulla. Esta estructura garantizará la continuidad del equipo directivo y una estrecha conexión con clientes, empleados, comunidades y reguladores. La amplia experiencia en integraciones de los equipos de Santander y Webster garantizará una transición ordenada, con foco en la continuidad del servicio, el compromiso de los empleados y la ejecución de las sinergias.

John Ciulla y Luis Massiani continuarán desempeñando sus funciones desde la actual sede de Webster en Stamford (Connecticut), que se convertirá en oficina corporativa clave para Santander, junto con sus oficinas corporativas en Boston, Nueva York, Miami y Dallas. Tim Ryan continuará presidiendo el consejo de administración de SHUSA.

Hoja de ruta para la creación de valor

Durante los últimos cinco años, Estados Unidos ha sido uno de los principales generadores de valor del grupo, con un incremento medio anual del beneficio después de impuestos del 31% en los últimos tres años y el cumplimiento de todos los objetivos fijados en el Investor Day.

Tras esta adquisición, Santander pasará a ser uno de las diez principales entidades de banca minorista y de empresas de Estados Unidos por activos, con un balance conjunto en el país de aproximadamente 327.000 millones de dólares en activos, 185.000 millones de dólares en préstamos y 172.000 millones de dólares en depósitos, de acuerdo con cifras a 31 de diciembre de 2025.

Se espera que la operación mejore de forma significativa el negocio de Santander en Estados Unidos:

Dará lugar a un perfil de negocio más equilibrado, al unir la fortaleza de Santander en financiación al consumo con la posición de Webster en banca de empresas.

Se espera que la ratio neta de préstamos sobre depósitos del negocio resultante mejore desde el 109% actual de Santander en Estados Unidos hasta alrededor del 100%.

La base de depósitos única de Webster reforzará el perfil de financiación del grupo resultante, permitiendo una reducción del coste de financiación.

Además, se espera que la operación genere sinergias de costes significativas, de aproximadamente 800 millones de dólares equivalentes a en torno al 19% de la base de costes conjunta, gracias a la experiencia en integraciones de Santander y Webster, y a un modelo de ejecución disciplinado. Con ello, Santander en Estados Unidos prevé mejorar su ratio de eficiencia en Estados Unidos hasta situarla por debajo del 40% en 2028.

HSBC México anunció la incorporación de Luis Armando Kuri como Head de Banca Patrimonial y Premier Internacional (IWPB), efectivo a partir del próximo 20 de febrero.

Kuri “cuenta con una amplia experiencia que aporta una combinación poco común de escala operativa, liderazgo transformacional y profunda experiencia en negocios de ahorro, inversión y estrategias de innovación”, dijo HSBC México, en un comunicado.

Luis Kuri fue nombrado en abril de 2020 como CEO de la entonces Afore CitiBanamex, hoy solamente Afore Banamex, cargo que dejó para incorporarse a las filas de HSBC en este país norteamericano.

El ejecutivo bancario cuenta con una trayectoria de más de 30 años en rubros como la gestión de activos, banca de inversión, industrias de servicios financieros, así como en empresas de servicios financieros globales y multinacionales.

En los 15 años recientes además de Afore Banamex colaboró con SURA México, administradora de fondos de pensiones en la que ocupó puestos como la dirección ejecutiva de Finanzas y Riesgos, y también estuvo a cargo de las áreas de Contraloría y Finanzas, Planeación Financiera y Fiscal, Administración, Tesorería y Operaciones.

Además, ocupó la dirección ejecutiva de Negocios Voluntarios (Seguros, Rentas Vitalicias y Wealth Management), y la dirección general de la Afore antes de llegar a Afore Banamex como CEO.

«En banca patrimonial el diferencial real es la confianza. Por eso es fundamental entender lo que el cliente busca y acompañarlo con soluciones de largo plazo», dijo HSBC México en un comunicado.

La filial mexicana del banco cuyo origen es asiático (Hong Kong), pero que actualmente es parte de un grupo bancario británico con sede legal en Londres, también señaló que en los meses recientes se ha registrado un gran avance en la transformación del IWPB en el país.

Sin embargo. «Aún queda trabajo por hacer, pero vamos en un muy buen camino. Con Luis buscamos acelerar esa agenda para crear valor sostenible y elevar la experiencia de nuestros clientes», dijo la entidad bancaria.

Fynsa ha anunciado el lanzamiento en México de una estrategia para el financiamiento indirecto a Pymes con un Fideicomiso Privado de Inversión estructurado junto con TMSourcing.

“La deuda privada en México surge como una alternativa altamente atractiva, combinando profundidad de mercado, spreads competitivos y una creciente demanda de financiamiento”, aseguran desde Fynsa.

Un vehículo de deuda privada con retornos atractivos

FYNKAPITAL se estructura como un vehículo de inversión en deuda privada, diseñado para canalizar capital hacia créditos estructurados, principalmente a través de SOFOMES (Sociedades Financieras de Objeto Múltiple) y otras entidades financieras no bancarias elegibles.

Según la entidad, el modelo se sustenta en cuatro pilares fundamentales:

Diversificación: La cartera se construye con una amplia atomización de deudores, limitando la exposición por acreditado según políticas internas de inversión. Esto reduce riesgos idiosincráticos y mejora la estabilidad de los flujos.

Estructura robusta y garantías senior: Las inversiones se encapsulan en patrimonios autónomos, con una relación deuda–garantía superior al 130%, incorporando garantías mobiliarias, inmobiliarias y derechos de cobro, todo bajo una estructura fiduciaria independiente del administrador y del originador.

Retornos estables y atractivos: El objetivo del fondo es generar retornos anuales en el rango de 14%–15% en MXN, con pagos mensuales, capturando un spread relevante sobre la TIIE y ofreciendo una prima por riesgo consistente frente a instrumentos tradicionales de renta fija.

Institucionalización del ecosistema: FYNKAPITAL no solo provee financiamiento, sino que acompaña a las IFNB en procesos de formalización, mejora de gobierno corporativo y fortalecimiento operativo, elevando la calidad crediticia de los originadores en el largo plazo.

México y su brecha de financiamiento

México es una de las economías más relevantes a nivel global: se posiciona entre las principales economías del mundo, cuenta con una estructura productiva diversificada y una profunda integración internacional a través de tratados de libre comercio. Sin embargo, desde Fynsa consideran que pese a la solidez de su sistema financiero, el mercado crediticio presenta ineficiencias estructurales, especialmente en el segmento PyME.

Más del 60% de la población mexicana permanece no bancarizada, y una proporción significativa de las pequeñas y medianas empresas no accede a financiamiento formal. A su vez, cerca del 85% del crédito está concentrado en la banca tradicional, generando un espacio natural para actores no bancarios que puedan ofrecer soluciones de crédito más flexibles y eficientes.

Patria Investments anunció la adquisición de WP Global Partners, gestora de soluciones de capital privado con sede en EE.UU., especializada en el mercado medio-bajo. La transacción fortalece la presencia local de Patria en Estados Unidos y amplía su capacidad de inversión y captación de fondos en un mercado considerado estratégico por la compañía.

Con la finalización de la transacción, los activos bajo gestión (FEAUM) en el área de Soluciones Globales para Mercados Privados (GMPS) de Patria superan los 13.300 millones de dólares, según datos proforma del tercer trimestre de 2025. Aproximadamente el 40 % de las inversiones se asignarán ahora a activos en Estados Unidos.

Fundada en 2005 y con oficinas en Nueva York y Chicago, WP Global Partners cuenta con aproximadamente 30 empleados, incluyendo más de diez profesionales de la inversión, y ya ha realizado inversiones que superan los 6.000 millones de dólares en diversos sectores. La incorporación del equipo y las capacidades de WP complementa el negocio de soluciones de capital privado de Patria, especialmente en estrategias de inversión primaria, secundaria y de coinversión.

Según Marco D’Ippolito, socio director de Patria, la transacción amplía el alcance de la plataforma de inversión de la gestora de activos. «Este es un paso importante para incorporar a Patria un equipo talentoso con una trayectoria probada y una sólida reputación. La transacción amplía de inmediato el universo de socios de capital privado en nuestro ecosistema y fortalece nuestra oferta de productos de capital privado de inversión primaria, secundaria y de coinversión en el mercado medio-bajo de EE. U.», afirmó.

Donald Phillips, presidente y director ejecutivo de WP Global Partners, destacó la alineación estratégica entre las compañías. «Tras una cuidadosa evaluación de posibles socios para la siguiente etapa de WP, Patria destacó por su cultura emprendedora, su plataforma global diversificada y su sólido enfoque en el capital privado del mercado medio. Confío en que Patria proporcionará a nuestro equipo y a nuestros clientes una base sólida para seguir prestando un servicio eficaz a nuestros inversores», afirmó.

La transacción implica un pago íntegro en efectivo, con un precio base equivalente al 1,7% de FEAUM, más un pago por ganancias en efectivo sujeto a objetivos de rendimiento, previsto para 2029. Patria informó que la operación debería generar beneficios tanto en ingresos por comisiones (FRE) como en beneficios distribuibles (DE) durante el primer año tras su cierre.

Con la incorporación de aproximadamente 1.800 millones de dólares en FEAUM de WP, Patria refuerza su estrategia de diversificación global. Actualmente, la gestora cuenta con 37 años de experiencia y gestiona más de 51.000 millones de dólares en activos, distribuidos en cinco clases principales, con más de 35 estrategias de inversión y más de 100 productos.

Patria indicó que se encontrarán más detalles sobre la transacción en la sección de Relaciones con Inversores de su sitio web. Latham & Watkins actuó como asesor legal de Patria, mientras que Raymond James & Associates fue el asesor financiero de la transacción. WP Global Partners fue asesorado por el bufete de abogados Hogan Lovells.

En un contexto global marcado por mayor volatilidad financiera, tensiones geopolíticas persistentes y cambios en la asignación de carteras de los grandes patrimonios, el real estate prime —y en particular el segmento de branded residences— comienza a consolidarse como un activo defensivo dentro de las estrategias de preservación de capital de los individuos de alto patrimonio neto.

Así lo refleja la última edición de The Residence Report, el informe anual de Knight Frank, que analiza la evolución del mercado global de residencias de marca y su creciente atractivo entre compradores internacionales que priorizan estabilidad, calidad de servicio y uso personal, además del potencial de valorización.

De acuerdo con el reporte, el mercado de branded residences atraviesa una fase de crecimiento estructural, impulsada por la demanda de propiedades que combinan propiedad inmobiliaria con estándares hoteleros de gestión, bienestar y experiencia. El número de proyectos a nivel global se ha multiplicado en la última década y el pipeline de desarrollos continúa ampliándose, con especial protagonismo de marcas de hospitalidad de lujo.

Este crecimiento no responde únicamente a una búsqueda de retornos, sino a un cambio en el perfil del comprador: inversores que buscan protección de capital, diversificación geográfica y activos tangibles en jurisdicciones percibidas como estables.

Miami en el radar de los grandes patrimonios

Dentro de ese mapa global, Estados Unidos —y Miami en particular— mantiene una posición destacada. Aunque el crecimiento del segmento se acelera en regiones como Medio Oriente y Asia, el informe subraya que los mercados norteamericanos siguen concentrando una parte significativa de los proyectos y de la demanda internacional.

Miami se beneficia de una combinación de factores que refuerzan su atractivo defensivo: profundidad de mercado, liquidez, marco legal sólido y una demanda sostenida tanto de compradores locales como internacionales. A esto se suma la creciente preferencia por desarrollos residenciales de alta gama con servicios integrados, especialmente entre inversores que combinan uso personal, segunda residencia y preservación patrimonial.

Uno de los puntos centrales del análisis de Knight Frank es que las branded residences tienden a mostrar mayor resiliencia frente a ciclos económicos adversos, en comparación con desarrollos residenciales tradicionales. La presencia de una marca global, la calidad del servicio y la gestión profesional aportan previsibilidad, diferenciación y, en muchos casos, mejor retención de valor en escenarios de corrección de precios.

Este fenómeno explica por qué ciudades como Miami continúan atrayendo nuevos proyectos de residencias de marca, incluso en un entorno de tasas más altas y mayor selectividad por parte de los compradores.

Para family offices, asesores patrimoniales y bancos privados, el real estate de lujo con marca empieza a ocupar un lugar más definido dentro de las carteras, no solo como apuesta inmobiliaria, sino como activo estratégico de largo plazo, vinculado al estilo de vida y a la movilidad internacional de la riqueza.

Miami aparece, en este contexto, como un caso representativo de una tendencia global: la búsqueda de activos reales, bien ubicados y gestionados por marcas consolidadas, capaces de ofrecer estabilidad en un mundo cada vez más incierto.

Kempinski Group, la compañía hotelera de lujo independiente más antigua de Europa, anunció su entrada al mercado estadounidense con el lanzamiento de Kempinski Residences Miami Design District, su primer proyecto residencial de marca en Estados Unidos.

El desarrollo estará a cargo de DaGrosa Capital Development Partners, firma inmobiliaria con sede en Miami especializada en hoteles y residencias de lujo, mientras que ISG World liderará los esfuerzos de comercialización. El proyecto se ubicará en la entrada del Miami Design District, uno de los vecindarios más orientados al diseño, el arte y el retail de lujo del país.

“Miami es el lugar donde el lujo atemporal y el desarrollo visionario convergen al más alto nivel, lo que lo convierte en el escenario ideal para presentar la marca de hospitalidad de lujo más antigua de Europa”, señaló Barbara Muckermann, CEO de Kempinski Group, al destacar que el proyecto trasladará a la ciudad el espíritu de The Good Life que define a la marca, con un enfoque en elegancia europea, diseño y servicio personalizado.

Por su parte, Joseph DaGrosa, fundador y presidente de DaGrosa Capital Development Partners, subrayó el valor estratégico del proyecto: “Traer las primeras residencias de marca de Kempinski en Estados Unidos a Miami es un momento significativo. El Design District se ha consolidado como un destino cultural y gastronómico de relevancia global, donde el arte, el diseño y el lujo convergen de manera natural», señaló.

Un proyecto residencial de alto perfil

Kempinski Residences Miami Design District contará con 132 residencias privadas distribuidas en dos torres de 20 pisos, además de seis townhomes y 17 suites para huéspedes destinadas exclusivamente a los residentes. Las unidades ofrecerán configuraciones de dos a cuatro habitaciones, con superficies interiores aproximadas de entre 2.100 y 3.100 pies cuadrados, y áreas totales habitables que alcanzan hasta 3.700 pies cuadrados.

Las residencias incluirán amplias terrazas privadas con vistas panorámicas a la bahía de Biscayne y al skyline del Downtown Miami, reforzando el atractivo del proyecto tanto para compradores locales como internacionales. El diseño arquitectónico estará a cargo de Arquitectonica, con interiores desarrollados por Rockwell Group y paisajismo de Enea, una colaboración alineada con la identidad urbana y creativa del Design District.

Inspirado en el portafolio global de Kempinski en Europa, Medio Oriente y Asia, el proyecto ofrecerá un estilo de vida residencial con ADN hotelero, con la administración diaria a cargo de Kempinski Group. El programa incluirá áreas de bienestar como gimnasio, spa, zonas de recuperación, piscina de inmersión en frío, saunas infrarrojos y de vapor, además de espacios de entrenamiento al aire libre.

“Kempinski aporta un estándar poco común de servicio y refinamiento al mercado de residencias de marca en Miami”, afirmó Craig Studnicky, CEO de ISG World, quien destacó la combinación entre la herencia europea de la marca y la energía creativa del Design District.

La finalización del proyecto está prevista para el cuarto trimestre de 2029, en un contexto en el que Miami continúa consolidándose como uno de los mercados más dinámicos para el real estate de lujo y las residencias de marca orientadas a compradores globales.