La revolución de la IA ya no es un horizonte lejano: es una tendencia poderosa que está transformando todos los sectores. Para el sector financiero representa una doble realidad: una oportunidad de extraer conocimiento relevante a partir de grandes volúmenes de datos, y también un riesgo significativo derivado de modelos poco fiables y opacos. Esta paradoja es particularmente acusada en la inversión sostenible, donde la integridad del análisis es crucial. El valor de la IA no radica en el algoritmo en sí, sino en su capacidad para potenciar al experto, creando un «analista amplificado» capaz de afrontar complejidades con mayor rapidez, profundidad y convicción. Esta sinergia entre la precisión de las máquinas y la sabiduría humana representa el futuro para la generación de alfa sostenible.

El imperativo de la IA: un recurso para la transformación

El discurso actual en torno a la IA está dominado por los grandes avances tecnológicos, con el anuncio de nuevos modelos a un ritmo vertiginoso. Aunque este progreso es notable, resulta crucial que cualquier gestora de inversiones prudente distinga entre la tecnología y su propósito. La IA no es, en sí misma, una propuesta de valor; es un poderoso recurso que facilita la transformación. Afirmar lo contrario sería como si un fabricante mencionara la «electricidad» como un beneficio del producto. Nuestros clientes y analistas no ponen el foco en el código subyacente; les importa lo que hace. Para la inversión sostenible, esto significa transformar volúmenes de información en ideas más claras, menores errores y convicciones más sólidas basadas en evidencias. Significa dedicar menos tiempo a la recopilación de datos y más a la interpretación estratégica. El verdadero valor de la IA radica en su capacidad para potenciar el juicio de los expertos, lo que permite a los analistas ofrecer perspectivas más profundas en un mundo cada vez más complejo.

Afrontar un nuevo panorama

El panorama de la inversión sostenible nunca había sido tan complejo. Aunque la disponibilidad de información sobre los criterios ESG ha aumentado, también lo han hecho los desafíos asociados a su uso. Los profesionales de la inversión se enfrentan ahora a un conjunto de presiones interconectadas que están poniendo a prueba los métodos analíticos tradicionales. Estas fuerzas no son independientes, sino que se combinan entre sí, creando un obstáculo que exige una nueva generación de herramientas y un enfoque analítico redefinido.

Filosofía en la práctica: soberanía de datos, precisión y prudencia

Un marco responsable para integrar la IA en la inversión debe basarse en principios fundamentales de soberanía de datos, precisión y prudencia, que reflejen una perspectiva a largo plazo y consciente del riesgo. Una consideración primordial es la soberanía de los datos. Depender de servicios externos de IA de terceros para análisis sensibles implica ceder el control sobre datos y métodos analíticos propios, lo que añade riesgos significativos. Este principio ha cobrado una urgencia renovada, ya que los principales proveedores de datos e investigaciones sobre criterios ESG están aplicando activamente restricciones de licencia que prohíben el uso de sus contenidos con servicios de IA generativa de terceros. Esta medida para proteger su propiedad intelectual convierte a la infraestructura de IA interna y exclusiva no solo en una elección de mayor seguridad, sino en una necesidad estratégica para un análisis continuo e ininterrumpido. Al dar prioridad a un marco interno seguro, las instituciones financieras con visión de futuro se aseguran de que la propiedad intelectual de la compañía — desde su metodología única de puntuación ESG hasta sus tesis de inversión— continúe siendo confidencial y estando protegida bajo su propia gobernanza, salvaguardando una fuente clave de ventaja competitiva.

En segundo lugar, está el imperativo de la precisión y la veracidad. Un enfoque prudente es el de la «IA fundamentada», lograda a través de arquitecturas como la generación aumentada por recuperación (RAG). Este método es radicalmente distinto de la IA generativa habitual, ya que obliga al sistema a actuar como asistente de investigación, no como autor. Debe construir su análisis a partir de hechos verificables dentro de una biblioteca de documentos fiables, no a partir de la vasta inmensidad de datos sin verificar de Internet. Esto garantiza que cada afirmación esté vinculada a una fuente auditable, lo que convierte una posible «caja negra» en una herramienta transparente. Finalmente, la filosofía de diseño debe tener un enfoque humano. Las herramientas de IA más eficaces complementan a los expertos, no los reemplazan. El sistema debe estar diseñado para gestionar la escala y la velocidad del procesamiento de datos, mientras que el analista proporciona las bases indispensables de pensamiento crítico y juicio prospectivo. La IA es una poderosa herramienta para reconocer patrones y detectar anomalías, pero solo un analista experimentado puede determinar la importancia estratégica de los resultados dentro de un contexto geopolítico y de mercado más amplio.

Del esfuerzo manual a la visión estratégica

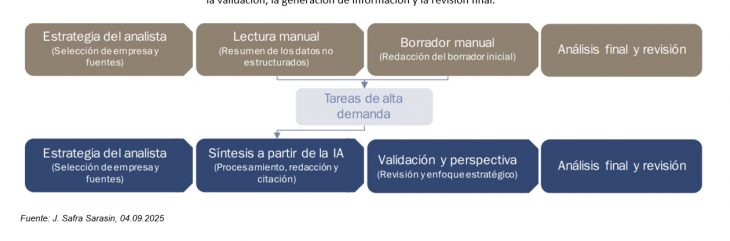

El siguiente gráfico refleja el paso de un flujo de trabajo tradicional dominado por el tratamiento manual de datos a un paradigma asistido por IA. El “analista amplificado” queda liberado de tareas de escaso valor para centrarse en fu

nciones estratégicas de valor añadido, como la validación, la generación de información y la revisión final.

De los principios a la práctica: la herramienta para ESG asistida por IA

La mejor manera de ilustrar la aplicación de estos principios es a través de una nueva generación de herramientas internas de elaboración de perfiles ESG. El flujo de trabajo analítico tradicional, como muestra la línea superior del gráfico, ha estado históricamente cargado de tareas manuales que consumían mucho tiempo. El paradigma asistido por IA, que se muestra en la línea inferior, invierte radicalmente este modelo, reasignando el esfuerzo a las funciones de valor añadido en las que la habilidad humana crea mayor valor. Esta transformación se consigue mediante un proceso disciplinado y dividido en diversas etapas que se ejecuta íntegramente en una infraestructura interna y segura, diseñada con sumo cuidado para mitigar los riesgos inherentes a la IA generativa. Comienza con la creación de una base de conocimientos. Los informes corporativos y las investigaciones bajo licencia se cargan y se dividen en segmentos lógicos. A continuación, cada segmento se convierte en una representación numérica, o «incrustación», que captura su significado semántico. Este paso es crucial porque transforma una biblioteca estática de documentos en una base de datos dinámica y consultable de conceptos. El aumento de la eficacia es análogo al de un analista al que se le informa de las páginas exactas de un libro relevantes para su pregunta, en lugar de tener que buscar en toda la biblioteca por sí mismo. Para acceder a esta biblioteca, sintetizar el análisis y verificar el resultado, el sistema se basa en una serie de instrucciones bien estructuradas. No se trata de simples preguntas, sino de instrucciones detalladas que guían el razonamiento de la IA en cada etapa. Una instrucción de alta calidad es una de las líneas de defensa para garantizar que el sistema funcione como se espera. Al anclar la IA a un contexto específico y verificado, el sistema queda limitado arquitectónicamente para evitar que la invención datos. Posteriormente, la IA realiza la etapa de síntesis. A partir de la información factual recuperada y de otras instrucciones, redacta un análisis inicial. En particular, se pide al modelo que no solo sintetice datos de fuentes externas e internas, sino que además genere una cita precisa para cada afirmación, vinculándola directamente con el documento y la página de origen. Después de esto, se aplica una capa de verificación como mecanismo interno y automatizado de control de calidad. Esta segunda función de IA analiza el borrador, comprobando automáticamente la exactitud de las citas y marcando las afirmaciones que no estén firmemente respaldadas por el texto fuente proporcionado.

Por último, el analista lleva a cabo el paso crucial de la validación y el análisis estratégico. El resultado de la IA, junto con su rastro de pruebas, se trata estrictamente como un borrador. El experto humano sigue siendo el responsable último de la toma de decisiones y el encargado de confirmar los hechos, cuestionar las narrativas e integrar el complejo contexto que los modelos no son capaces de captar, como la credibilidad de los objetivos a largo plazo de una empresa o la calidad de su gobernanza. Aunque este proceso reduce el tiempo de redacción en aproximadamente un 80 %, su mayor ventaja es la mejora de la calidad y la trazabilidad. Este flujo de trabajo crea una «caja de cristal» de pruebas transparente que respalda las conversaciones sobre la supervisión y las consultas normativas. En última instancia, cambia la realidad diaria del analista. El proceso de revisión parte ahora de un borrador estructurado y con citas — no de una página en blanco— que permite una transición más rápida de «lo que dice la empresa» a «lo que creemos que significa», planteamiento que permite centrarse más en el análisis de escenarios y los riesgos a la baja.

Más allá del índice de referencia: ampliación del universo de inversión cubierto con información sobre sostenibilidad

El cambio tecnológico tiene otra profunda implicación: desbloquear segmentos de mercado antes opacos a un análisis sostenible riguroso. Históricamente, la investigación en profundidad sobre criterios ESG se había concentrado en las empresas de gran capitalización en mercados desarrollados, que poseen los recursos necesarios para elaborar informes de sostenibilidad extensos y bien estructurados. El elevado coste de la recopilación y el análisis manual de datos hacía prohibitivo ofrecer el mismo nivel de cobertura a las empresas de pequeña y mediana capitalización o a las compañías presentes en muchos mercados emergentes.

Los marcos asistidos por IA han acabado con esta barrera. Al procesar con eficacia una gama más amplia de datos menos estructurados —desde las breves declaraciones que exige la normativa y la información publicada por los medios de comunicación locales hasta fuentes de datos alternativas—, estas herramientas logran que el análisis de un universo mucho más amplio de empresas resulte económicamente viable. Esto no conlleva una merma de la calidad, sino que permite al analista aplicar su escepticismo y experiencia a un conjunto más amplio de resultados iniciales. La IA gestiona la amplitud en la obtención de datos, mientras que el experto humano sigue siendo el árbitro último de la calidad y la relevancia. Esta capacidad será fundamental a medida que los datos sin procesar sobre criterios ESG se mercantilicen cada vez más. A medida que se generalice la divulgación, la simple posesión de datos dejará de ser una fuente de ventaja competitiva. La verdadera ventaja provendrá de un proceso analítico superior capaz de convertir estos datos-mercancía en información propia y accesible. Esto permite descubrir líderes sostenibles ocultos y oportunidades atractivas mucho más allá de las referencias tradicionales.

Un camino disciplinado hacia una comprensión más profunda

La verdadera transformación que aporta la IA en las finanzas no consiste únicamente en la eficiencia, sino también en la mejora de la calidad de las decisiones de inversión. Los mismos principios que mejoran la elaboración de perfiles sobre ESG pueden aplicarse a otros ámbitos complejos y con gran cantidad de documentos, desde el análisis crediticio hasta la investigación temática. La evolución de la IA acabará por redefinir la habilidad inversora. La ventaja de un analista ya no consistirá en ser el primero en encontrar la información, sino en formular mejores preguntas, interpretar los resultados de manera crítica y emitir juicios superiores en condiciones de incertidumbre. Además, un marco interno de IA bien gestionado crea un activo institucional acumulativo. Cada análisis, cada verificación y cada comentario de un analista contribuyen a una base de conocimientos estructurada y en crecimiento. A su vez, esto crea una «memoria institucional» que podría volverse más inteligente y esclarecedora con el tiempo, lo que aumentaría el capital intelectual de la empresa.

Esta poderosa sinergia entre la experiencia humana y la precisión de las máquinas crea un proceso de inversión más resiliente, que permite a los profesionales afrontar los retos de hoy, al tiempo que construyen la visión estratégica necesaria para las carteras del día de mañana.

Tribuna de opinión escrita por Juan Aguirre, analista de inversiones sostenibles en J. Safra Sarasin Sustainable AM.